Tamanho e Participação do Mercado de Desenvolvimento de Jogos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

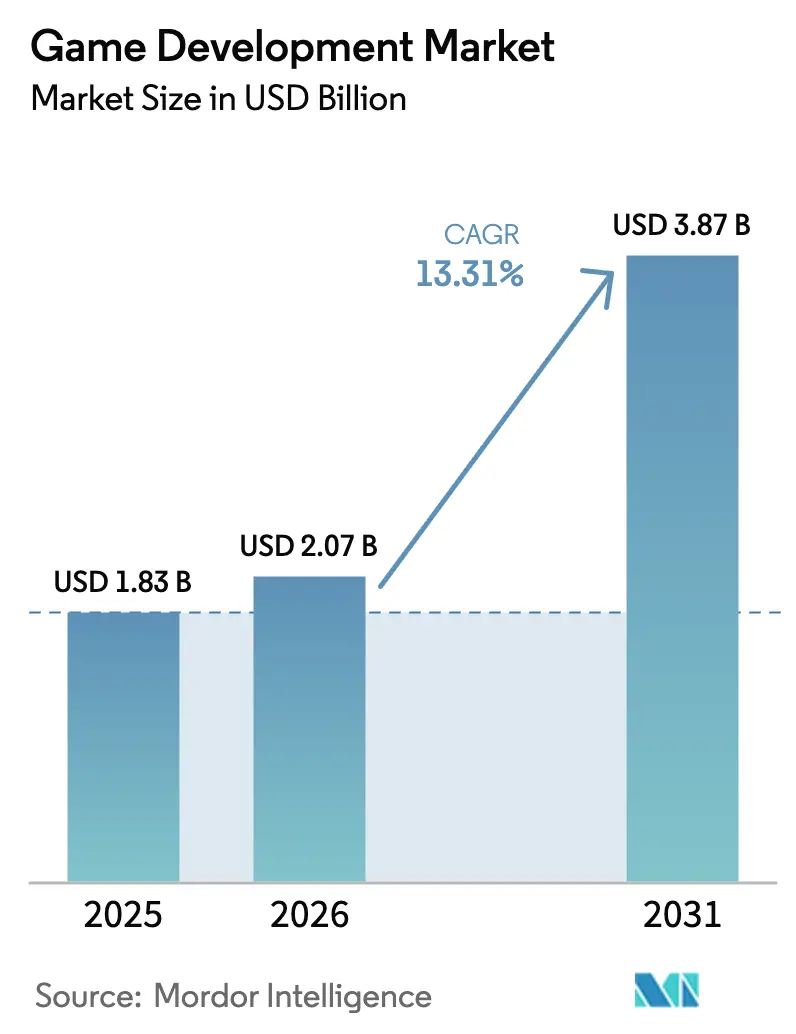

| Tamanho do Mercado (2026) | 2.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.31% CAGR |

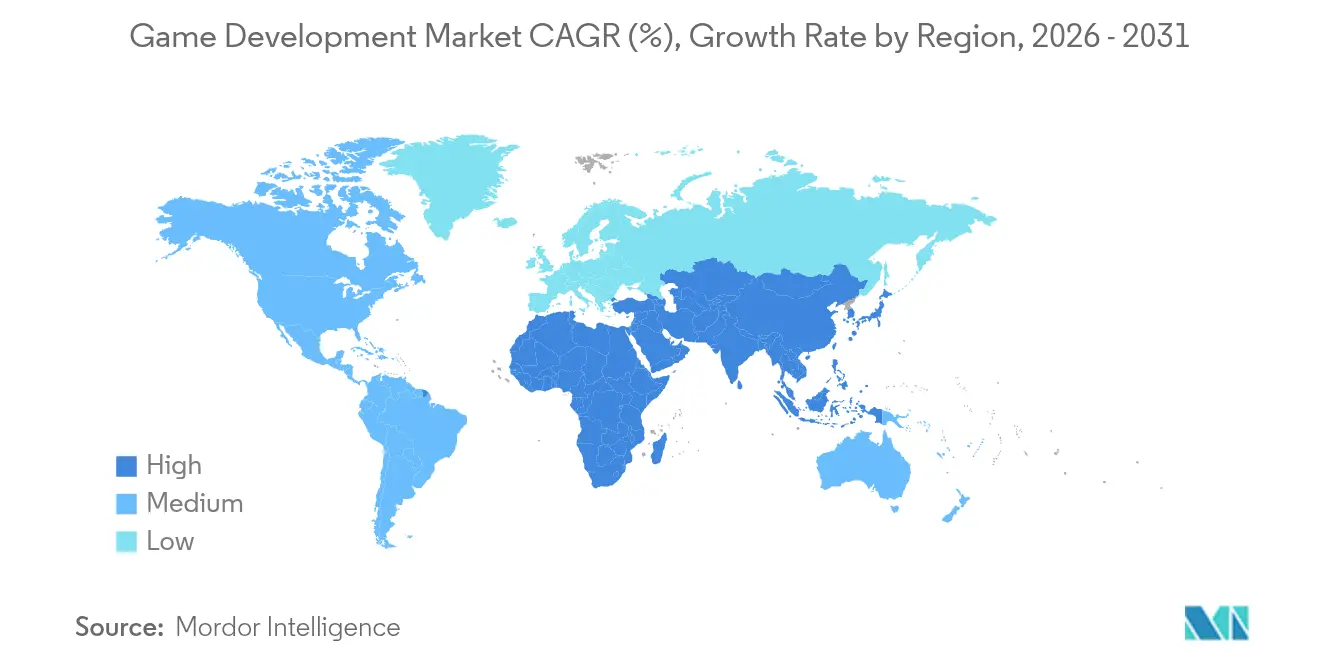

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

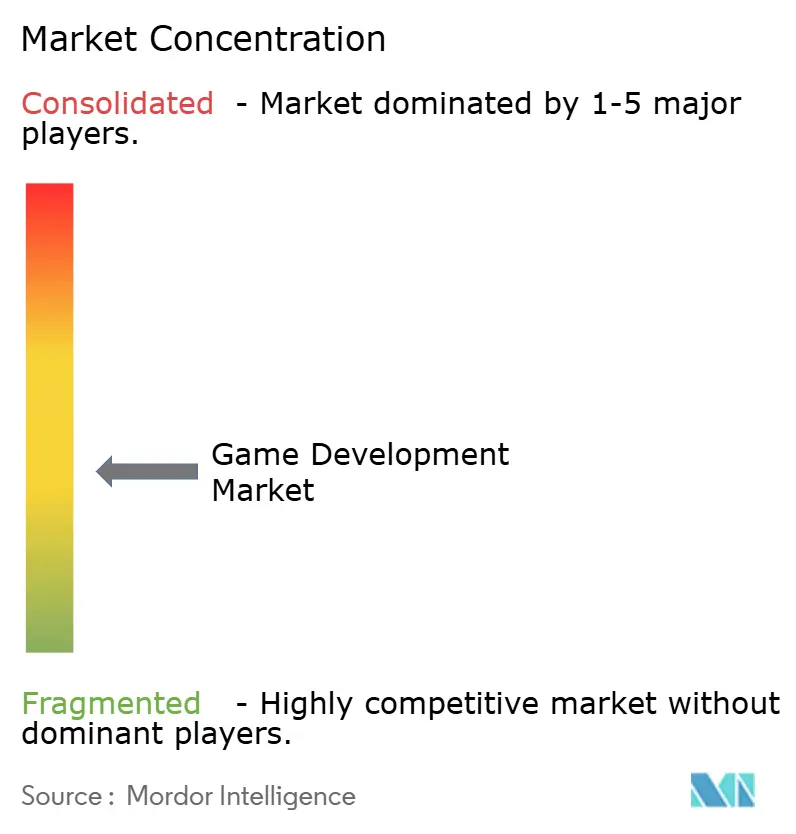

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desenvolvimento de Jogos por Mordor Intelligence

O tamanho do mercado de desenvolvimento de jogos deve crescer de USD 1,83 bilhão em 2025 para USD 2,07 bilhões em 2026 e está previsto para atingir USD 3,87 bilhões até 2031 a um CAGR de 13,31% no período de 2026 a 2031. O impulso decorre do cloud gaming habilitado por 5G, da rápida adoção mobile em economias emergentes e do transbordamento de motores em tempo real para os setores automotivo e cinematográfico. A crescente monetização de serviços ao vivo, a criação de ativos por IA procedural e o licenciamento empresarial de motores de jogos ampliam ainda mais os fluxos de receita. A terceirização de serviços especializados mitiga a escassez de talentos, enquanto o plano de investimento de USD 37,7 bilhões da Arábia Saudita e o impulso de infraestrutura dos Emirados Árabes Unidos elevam as perspectivas de crescimento no Oriente Médio. Ao mesmo tempo, o escrutínio regulatório sobre loot boxes e o aumento dos salários de engenheiros sênior moderam a expansão. A dinâmica competitiva se intensifica à medida que a reação negativa à política de preços da Unity impulsiona a migração de desenvolvedores para o Unreal Engine da Epic, levando os provedores de plataforma a melhorar os termos de compartilhamento de receita.

Principais Conclusões do Relatório

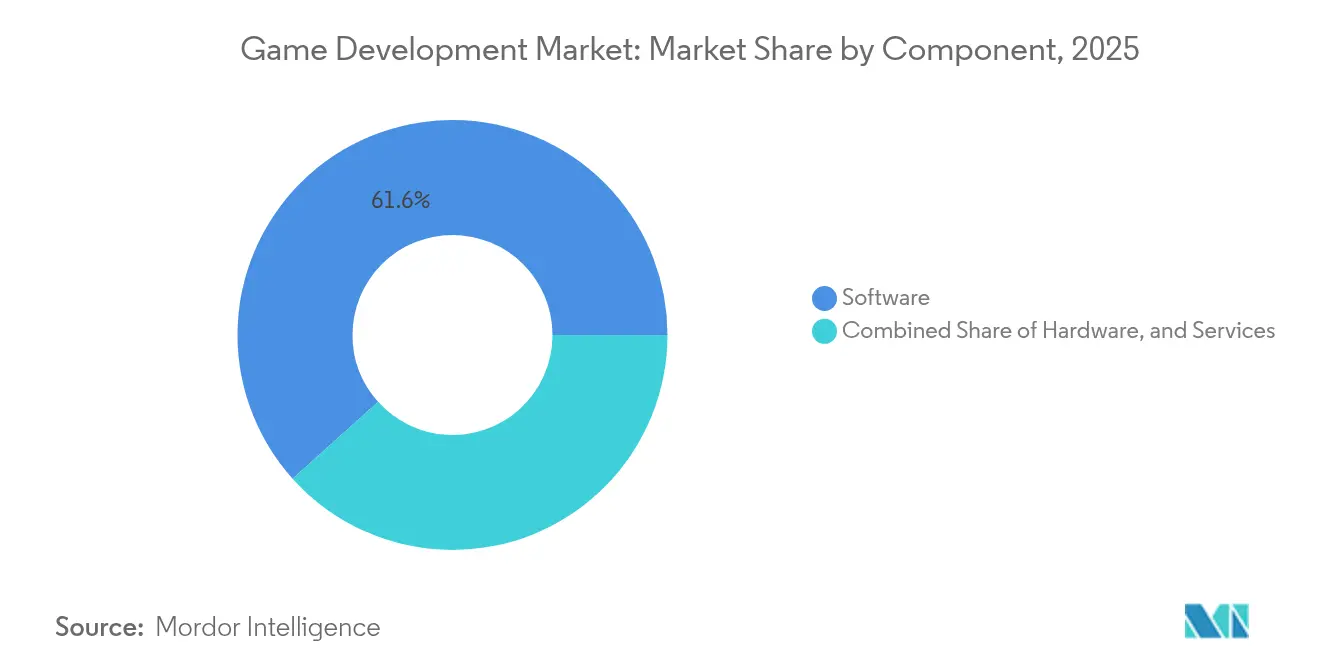

- Por componente, o Software reteve 61,65% da participação do mercado de desenvolvimento de jogos em 2025, enquanto os Serviços devem se expandir a um CAGR de 17,95% até 2031.

- Por plataforma, o Mobile liderou com 52,35% da receita de 2025, enquanto o Cloud Gaming deve crescer a um CAGR de 43,20% até 2031.

- Por gênero de jogo, Ação/Aventura comandou 30,25% do tamanho do mercado de desenvolvimento de jogos em 2025; os Jogos de RPG devem crescer a um CAGR de 14,05%.

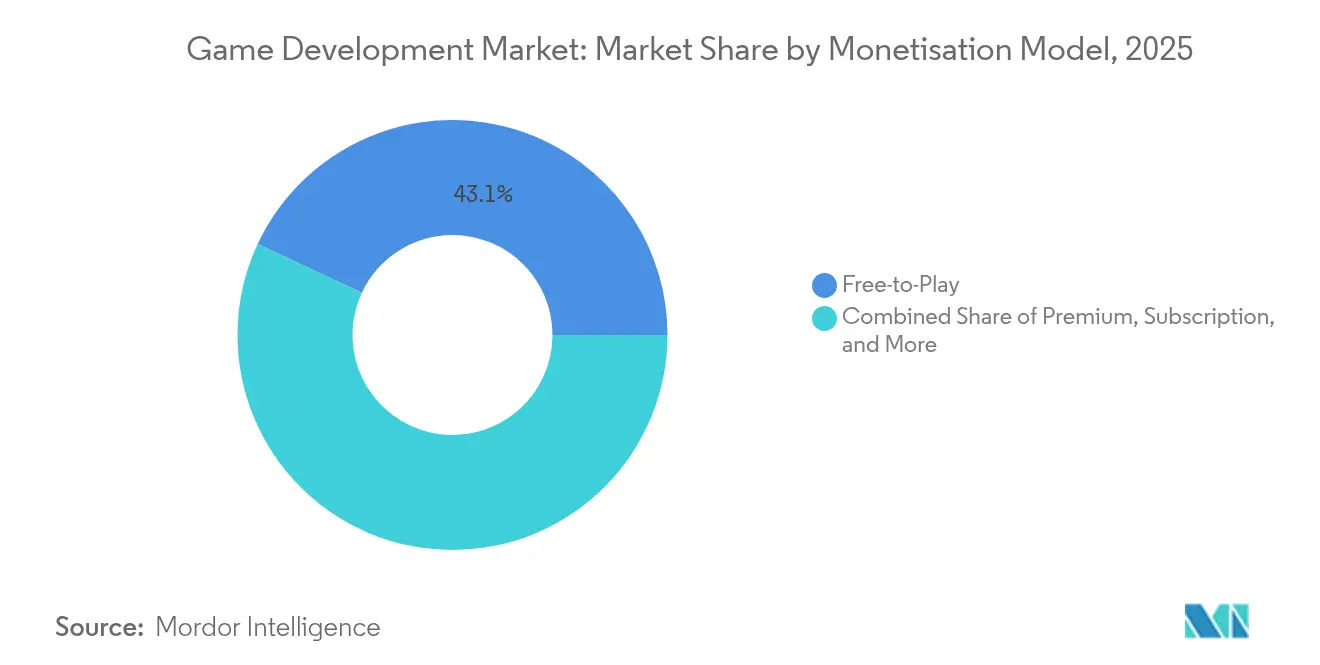

- Por modelo de monetização, o Free-to-Play deteve 43,05% de adoção em 2025; os modelos de Assinatura avançam a um CAGR de 22,85%.

- Por usuário final, os Jogadores Individuais representaram 68,75% da demanda em 2025, enquanto as Organizações de Esportes Eletrônicos se expandem a um CAGR de 19,15%.

- Por geografia, a Ásia-Pacífico respondeu por 44,85% da receita global em 2025, enquanto o Oriente Médio está no caminho de um CAGR de 17,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Desenvolvimento de Jogos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A ampla implantação do 5G expande a base endereçável do cloud gaming | +2.1% | Global, com ganhos iniciais na Coreia do Sul, China e Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Aumento de usuários mobile em mercados emergentes | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África e América Latina | Curto prazo (≤ 2 anos) |

| Pivô dos estúdios AAA para a monetização de serviços ao vivo | +1.5% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção mainstream de motores de jogos em tempo real no cinema e no setor automotivo | +1.2% | América do Norte e União Europeia, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ferramentas de IA procedural e generativa reduzem o tempo de criação de ativos | +1.7% | Global | Curto prazo (≤ 2 anos) |

| Economias de conteúdo gerado por usuários baseadas em blockchain | +0.9% | Global, com variações regulatórias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Ampla Implantação do 5G Expande a Base Endereçável do Cloud Gaming

O 5G elimina gargalos de hardware ao transferir a renderização para a borda da rede, permitindo que os desenvolvedores alcancem dispositivos de médio porte com visuais AAA. O lançamento em 2024 pela Samsung de um hub de cloud gaming mobile proporcionou um retorno sobre o investimento em publicidade 25% maior para os pioneiros. As operadoras de telecomunicações no Sudeste Asiático agora se posicionam como parceiras de distribuição, oferecendo dados com isenção de tarifas e pagamentos locais que contornam as comissões das lojas de aplicativos. Os roteiros de desenvolvimento, portanto, pivotaram para arquiteturas nativas em nuvem, com código de autoridade no servidor e design consciente de latência tornando-se requisitos básicos.

Aumento de Usuários Mobile em Mercados Emergentes

As economias emergentes saltam etapas em relação aos consoles, levando os estúdios a criar títulos nativos para mobile que incorporam opções de pagamento regionais e temas culturalmente relevantes. O fundo de USD 200 milhões da KRAFTON para a Índia ilustra a escala do investimento localizado necessário para capturar esses públicos. Os sistemas de back-end suportam cada vez mais chat ao vivo, gerenciamento de clãs e conteúdo gerado por usuários para fomentar o engajamento social. A dinâmica desloca o foco da receita das vendas unitárias para o valor do tempo de vida do cliente, elevando a análise de dados e os testes A/B no pipeline de produção.

Pivô dos Estúdios AAA para a Monetização de Serviços ao Vivo

A Electronic Arts derivou 73% da receita de 2025 de serviços ao vivo, enquanto 95% dos estúdios planejam lançamentos de serviços ao vivo [1]Metavert, "Economia dos Serviços ao Vivo na Publicação AAA," metavert.com. Lançamentos contínuos de conteúdo, balanceamento orientado por telemetria e gerenciamento de comunidade liderado por influenciadores redefinem os fluxos de trabalho pós-lançamento. Os orçamentos médios alocam USD 22 milhões para infraestrutura de operações ao vivo de terceiros, reduzindo o tempo de desenvolvimento, mas elevando o padrão de engajamento sustentado. O sucesso depende de alinhar o ritmo de conteúdo com as métricas de retenção de jogadores, em vez de lançar sequências.

Adoção Mainstream de Motores de Jogos em Tempo Real no Cinema e no Setor Automotivo

A expansão da Epic em Detroit e as salas de exposição interativas da Audi ressaltam a atração empresarial pela visualização em tempo real. O Unreal Engine encurta os ciclos de design ao permitir que as partes interessadas iterem em cenas fotorrealistas durante a sessão, reduzindo os custos de prototipagem. As colaborações da Unity com a Toyota e a Raytheon validam ainda mais o apetite industrial, apresentando aos fornecedores de motores de jogos um licenciamento de maior margem além do entretenimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de talentos e escassez de engenheiros sênior | -1.9% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade das políticas das lojas de aplicativos sobre compras no aplicativo e comissões | -1.4% | Global, com variações regulatórias | Médio prazo (2 a 4 anos) |

| Fragmentação de controle de qualidade orientada por hardware para títulos de realidade estendida | -0.8% | Global, concentrado nos mercados iniciais de realidade estendida | Médio prazo (2 a 4 anos) |

| Escrutínio regulatório sobre modelos de monetização com loot boxes | -1.1% | União Europeia e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Talentos e Escassez de Engenheiros Sênior

Metade dos estúdios do Reino Unido relatou dificuldades de recrutamento em 2024, e a inflação salarial agora ameaça os cronogramas dos projetos. Os estúdios reagem abrindo centros na Polônia e nas Filipinas e terceirizando tarefas especializadas para gerenciar picos de custo. Os fornecedores de middleware ganham relevância à medida que o desenvolvimento interno de ferramentas se torna menos econômico nos níveis salariais atuais.

Escrutínio Regulatório sobre Modelos de Monetização com Loot Boxes

A FTC multou a HoYoverse em USD 20 milhões em 2025 por dados de menores, sinalizando uma fiscalização mais rigorosa [2]k-id, "FTC Multa HoYoverse por Práticas com Loot Boxes," kidsafetysandbox.com. A proibição total da Bélgica contrasta com regras de divulgação mais brandas em outros lugares, forçando bifurcações de código específicas por região que inflam os orçamentos de controle de qualidade e conformidade. Os passes de assinatura e os cosméticos transparentes estão crescendo como alternativas mais seguras, embora às custas de picos de gastos de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram em Meio à Onda de Terceirização

O Software representou 61,65% da receita de 2025, mas os Serviços devem crescer 17,95% ao ano à medida que os estúdios externalizam operações ao vivo, análise de dados e pipelines de arte. Os editores que enfrentam uma inflação salarial de 15% agora preferem compromissos de custo variável que escalam com os picos de usuários. O tamanho do mercado de desenvolvimento de jogos para Serviços deve, portanto, ampliar sua contribuição de forma constante até 2031.

A aquisição da Certain Affinity pela Keywords Studios ilustra uma corrida por talentos de codesenvolvimento de elite. Dados de pesquisa mostrando que 77% dos estúdios estão sobrecarregados com o aumento dos custos de produção e 94% explorando pipelines em nuvem explicam o aumento na demanda por provedores especializados. Ao longo da previsão, o mercado de desenvolvimento de jogos verá os fornecedores de serviços evoluírem para parceiros estratégicos que assumem os KPIs de serviços ao vivo em vez de simplesmente entregar ativos.

Por Plataforma: Cloud Gaming Perturba o Desenvolvimento Tradicional

O CAGR de 43,20% do Cloud Gaming supera o crescimento no hardware incumbente, apesar de o Mobile deter 52,35% dos gastos de 2025. A mudança reflete a ubiquidade do 5G e os acordos de distribuição em nível de operadora que reduzem o atrito de aquisição. Os estúdios agora tratam a rotatividade de servidores e os orçamentos de latência como métricas centrais, inserindo engenheiros de orquestração em nuvem nas equipes de sprint.

Os roteiros multiplataforma cresceram 40% desde 2021, confirmando que a proteção contra o risco de plataforma é vital. À medida que o tamanho do mercado de desenvolvimento de jogos para implantações em nuvem se expande, os fornecedores de ferramentas correm para integrar painéis de diagnóstico de borda e APIs de salvamento cruzado. Os títulos de PC e console ainda ancoram a monetização em territórios de alto ARPU, mas servem cada vez mais como vitrines de prestígio para propriedades intelectuais que monetizam em escala nos nós de nuvem.

Por Gênero de Jogo: A Inovação em RPG Impulsiona o Engajamento

Ação/Aventura reteve 30,25% da participação de receita em 2025, mas os Jogos de RPG registram um CAGR de 14,05% à medida que a geração procedural reduz os custos de conteúdo. Arcos de progressão mais profundos e sistemas de guildas sociais se alinham perfeitamente com os ciclos de retenção de serviços ao vivo. Estúdios menores aproveitam geradores de missões por IA para acompanhar o ritmo, reduzindo a lacuna de conteúdo em relação aos rivais AAA.

Os desenvolvedores de Estratégia e Simulação agora incorporam mecânicas idle emprestadas do mobile para aumentar os usuários ativos diários, enquanto as franquias de corrida fazem parceria com montadoras para obter ativos de fotogrametria que aumentam o realismo sem inflar os orçamentos. O mercado de desenvolvimento de jogos se beneficia à medida que a hibridização de gêneros incentiva o apelo entre diferentes demografias, borrando as fronteiras entre as categorias tradicionais.

Por Modelo de Monetização: O Crescimento das Assinaturas Sinaliza Maturidade

O Free-to-Play dominou 43,05% dos títulos de 2025, mas os passes de Assinatura estão se expandindo a um CAGR de 22,85% à medida que os estúdios buscam fluxos de caixa mais estáveis. Os ventos contrários regulatórios sobre loot boxes aceleram essa mudança, enquanto os detentores de plataformas agrupam acesso à nuvem e bibliotecas para incentivar a retenção. A participação do mercado de desenvolvimento de jogos atribuível às assinaturas subirá, portanto, especialmente nas regiões de alta renda sujeitas a regras de jogo mais rígidas.

A Unity relatou um salto de 26,7% na receita de publicidade no aplicativo, mostrando que os modelos híbridos ainda prosperam quando os anúncios complementam as microtransações cosméticas. O preço premium único agora tem sucesso principalmente para projetos de nicho orientados por narrativa com bases de fãs leais, reforçando a diversificação em vez do deslocamento entre os modelos de monetização.

Por Usuário Final: A Profissionalização dos Esportes Eletrônicos Acelera

Os Jogadores Individuais impulsionaram 68,75% dos gastos de 2025, mas as Organizações de Esportes Eletrônicos estão crescendo a um CAGR de 19,15% com base em novos arenas e investimentos em ligas em todo o Golfo. Somente a Arábia Saudita planeja 150 locais dedicados até 2030, enquanto a True Gamers dos Emirados Árabes Unidos alocou USD 45 milhões para expansão regional.

Os desenvolvedores integram modos de observador, feeds de estatísticas baseados em API e camadas antitrapaça desde o primeiro dia, reconhecendo que a viabilidade competitiva estende o ciclo de vida de um título. Os segmentos empresarial e educacional adotam tecnologia de jogos para simulações, incentivando os fornecedores de motores a desenvolver kits de ferramentas de conformidade e privacidade de dados. O mercado de desenvolvimento de jogos mais amplo diversifica, consequentemente, sua base de clientes além do entretenimento.

Análise Geográfica

A Ásia-Pacífico comandou 44,85% da receita de 2025 graças aos poderosos estúdios mobile da China, à liderança em 5G da Coreia do Sul e ao legado de consoles do Japão. Os editores regionais otimizam os calendários de lançamento em torno de feriados públicos e integram métodos de pagamento locais, como carteiras de código QR, nos clientes de jogos. Os centros de colaboração transfronteiriça em Singapura e na Malásia canalizam tarefas de arte e localização, reforçando a eficiência de custos enquanto atendem aos crescentes padrões de qualidade.

O Oriente Médio registra o CAGR mais rápido de 17,35% com base em fundos de investimento soberanos, incentivos fiscais e infraestrutura de esportes eletrônicos. O compromisso de USD 37,7 bilhões da Arábia Saudita e os benefícios das zonas francas de Dubai atraem estúdios globais para joint ventures, encurtando os prazos de entrada no mercado. As diretrizes de conteúdo cultural exigem ajustes narrativos específicos por região, mas as altas rendas disponíveis compensam as despesas de localização.

A América do Norte e a Europa permanecem laboratórios de inovação. As ferramentas nativas em nuvem, o middleware de IA e as análises de serviços ao vivo frequentemente estreiam em São Francisco, Montreal e Helsinque antes da implantação global. No entanto, 50% dos estúdios do Reino Unido citaram desafios de contratação em 2024, levando à terceirização próxima para a Polônia, Espanha e Irlanda. A África e a América Latina ganham tração à medida que a conectividade melhora, com o público centrado em consoles do Brasil agora adotando a entrega em nuvem e a Nigéria experimentando passes de jogos agrupados com telecomunicações.

Cenário Competitivo

O mercado de desenvolvimento de jogos exibe fragmentação moderada. A revisão de preços da Unity em 2024 desencadeou uma migração notável para o Unreal Engine, enquanto opções de código aberto como o Godot receberam nova atenção. Os fornecedores de motores agora competem em limites de compartilhamento de receita e minutos de compilação em nuvem, em vez de listas de recursos.

Os grandes editores buscam integração vertical. A Epic aproveita o ecossistema do Fortnite para promover ativos, publicidade e serviços de pagamento, enquanto a Tencent adquire participações em estúdios de conteúdo para garantir pipelines de propriedade intelectual perenes. Os especialistas em middleware focados em painéis de operações ao vivo, ampliação de ativos por IA e automação de conformidade atraem financiamento de capital de risco à medida que os desenvolvedores terceirizam pontos de dor de nicho.

A diferenciação estratégica centra-se na IA. Com 96% dos desenvolvedores implantando fluxos de trabalho de ativos orientados por IA e 94% avaliando infraestrutura em nuvem, os ecossistemas de ferramentas que agrupam inferência de aprendizado de máquina, orquestração de borda e salvaguardas de privacidade de dados desfrutam de crescente fidelização. Os disruptores emergentes incluem provedores de computação descentralizada que pagam usuários por ciclos de GPU ociosos, potencialmente corroendo a dominância dos hiperescaladores sobre o cloud gaming.

Líderes do Setor de Desenvolvimento de Jogos

Unity Technologies Inc.

Epic Games Inc.

Adobe Inc.

Autodesk Inc.

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Unity revela o desenvolvimento do título de lançamento do Nintendo Switch 2, Survival Kids, com a Konami.

- Janeiro de 2025: A Scopely conclui sua aquisição de USD 3,5 bilhões do negócio de jogos da Niantic, incluindo Pokémon GO e Monster Hunter Now.

- Janeiro de 2025: A Tencent supostamente considera adquirir a Nexon por USD 15 bilhões, visando franquias perenes com comunidades robustas.

- Dezembro de 2024: A Tencent eleva sua participação na Kuro Games para 51,4%, tornando-se o único acionista externo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de desenvolvimento de jogos como todas as plataformas de software baseadas em taxas, middleware e serviços contratuais que permitem o design, a codificação, a criação de arte, os testes e a implantação de títulos de entretenimento interativo para endpoints mobile, console, PC, nuvem e realidade estendida. A medição é expressa em dólares americanos constantes de 2024 no ponto em que as ferramentas de desenvolvimento ou as horas especializadas são cobradas dos estúdios ou editores.

Exclusão do escopo: receitas de publicação, monetização no jogo, hardware de jogos e taxas de assinatura do consumidor estão fora deste limite.

Visão Geral da Segmentação

- Por Componente

- Software

- Hardware

- Serviços

- Por Plataforma

- Mobile

- PC

- Console

- Cloud Gaming

- Por Gênero de Jogo

- Ação/Aventura

- RPG

- Esportes/Corrida

- Estratégia/Simulação

- Casual/Puzzle

- Outros

- Por Modelo de Monetização

- Free-to-Play

- Premium

- Assinatura

- Baseado em Anúncios/Híbrido

- Por Usuário Final

- Jogadores Individuais

- Empresas e Educação

- Organizações de Esportes Eletrônicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram licenciadores de motores, executivos de terceirização de arte, consultores de operações ao vivo e fundadores de estúdios independentes na América do Norte, Europa, Leste Asiático e centros emergentes como Brasil e Índia. Essas discussões validaram as faixas de preço para serviços por hora, esclareceram as premissas de combinação de licenças e revelaram preferências regionais de ferramentas que os dados secundários não conseguiam capturar.

Pesquisa Documental

Extraímos números fundamentais de fontes públicas como o Departamento de Estatísticas do Trabalho dos Estados Unidos, o censo salarial da Federação Europeia de Desenvolvedores de Jogos, o Relatório da Indústria de Jogos da China, a consulta de códigos de exportação de software do UN Comtrade e os registros de patentes da OMPI para motores em tempo real. Os registros de empresas, comunicados à imprensa e apresentações para investidores foram examinados por meio do D&B Hoovers e do Dow Jones Factiva para comparar as receitas dos fornecedores. As estimativas de número de desenvolvedores foram verificadas em relação às listagens de estúdios do SteamDB e às análises de repositórios do GitHub, fornecendo um indicador aberto para usuários ativos de ferramentas. Essas fontes nomeadas ilustram o alcance consultado; muitos conjuntos de dados abertos adicionais e divulgações regulatórias informaram a base de evidências.

Uma passagem final pelo banco de dados de patentes da Questel e pelos documentos técnicos de associações comerciais regionais nos ajudou a mapear tecnologias emergentes (por exemplo, pipelines de IA generativa) e identificar pontos de inflexão de volume para nosso horizonte de previsão. As referências de pesquisa documental listadas são indicativas, não exaustivas, e outros materiais contribuíram para a coleta, validação e esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com o conjunto global de desenvolvedores profissionais, reconstruído a partir de estatísticas de emprego nacionais e ajustado para contratados em tempo parcial, que é então multiplicado pelo gasto médio em licenças de ferramentas e horas terceirizadas. Os totais acumulados de fornecedores de quinze fornecedores com relatórios públicos e verificações de canal em pacotes de compilação em nuvem agrupados fornecem pontos de referência de baixo para cima, permitindo-nos reconciliar e ajustar os totais. Variáveis-chave como taxas de formação de estúdios de jogos, tamanho médio de equipe por plataforma, penetração de níveis de motores pagos, taxas de terceirização por hora e financiamento de capital de risco em projetos independentes impulsionam a linha de base. A regressão multivariada vincula essas entradas a indicadores macroeconômicos como a base instalada de smartphones e as assinaturas de 5G para projetar a demanda até 2030, com ajustes de cenário aplicados onde mudanças regulatórias ou choques de taxa de câmbio são plausíveis.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em duas etapas, verificações de anomalias em relação a séries independentes de salários e receitas, e reconciliação de variâncias com edições anteriores. O modelo é atualizado anualmente; atualizações intermediárias são acionadas por eventos materiais como uma nova geração de consoles, grandes mudanças de preços de motores ou grandes consolidações de estúdios. Antes da publicação, uma nova varredura de dados garante que os clientes recebam a visão mais atualizada.

Por Que a Linha de Base de Desenvolvimento de Jogos da Mordor Intelligence É Sólida

As estimativas publicadas diferem porque as empresas enquadram o 'desenvolvimento' de maneiras únicas, escolhem diferentes cestas de custos e atualizam em cadências irregulares.

Os principais fatores de lacuna abrangem o escopo (alguns estudos rastreiam apenas a terceirização, outros incluem P&D interno), o alcance geográfico, o tratamento das edições comunitárias gratuitas e as datas de conversão de moeda, que juntos criam grandes variações nos valores em dólares.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 1,83 B (2025) | ||

| USD 0,53 B (2024) | Consultoria Regional A | Limitado a cinco centros de terceirização; exclui receita de licença de motor e taxas de compilação em nuvem |

| USD 0,44 B (2024) | Publicação Especializada B | Rastreia apenas estúdios independentes; omite gastos com contratados e converte a taxas à vista sem ajuste de paridade de poder de compra |

| USD 41,7 B (2023) | Consultoria Global A | Combina orçamentos operacionais completos de estúdios de jogos com serviços de desenvolvimento e inclui custos de engenharia de hardware |

Esta comparação mostra que, ao selecionar um limite claro da cadeia de valor, atualizar a cada doze meses e equilibrar a modelagem de cima para baixo com os totais acumulados de fornecedores, a Mordor Intelligence fornece uma linha de base confiável e pronta para decisões para as partes interessadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de desenvolvimento de jogos?

O tamanho do mercado de desenvolvimento de jogos é de USD 2,07 bilhões em 2026.

Com que rapidez o mercado de desenvolvimento de jogos deve crescer?

Está previsto para atingir USD 3,87 bilhões até 2031, registrando um CAGR de 13,31% no período de previsão de 2026 a 2031.

Qual região está crescendo mais rapidamente no desenvolvimento de jogos?

O Oriente Médio é a região de crescimento mais rápido, avançando a um CAGR de 17,35% até 2031 devido a substanciais investimentos soberanos.

Por que os serviços superam o software em crescimento?

Os estúdios terceirizam operações ao vivo, análise de dados e pipelines de arte para gerenciar o aumento dos custos salariais, impulsionando o segmento de Serviços a um CAGR de 17,95%.

O que está impulsionando a adoção do cloud gaming?

As redes 5G habilitam a renderização no lado do servidor, permitindo que os desenvolvedores ofereçam experiências de nível de console em dispositivos de médio porte e impulsionando um CAGR de 43,20% para as plataformas de nuvem.

Como as ações regulatórias estão afetando a monetização?

O aperto da fiscalização sobre loot boxes incentiva uma mudança para passes de assinatura e microtransações cosméticas que apresentam menores riscos de conformidade.

Página atualizada pela última vez em: