Tamanho e Participação do Mercado de Termoplásticos de Alta Temperatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

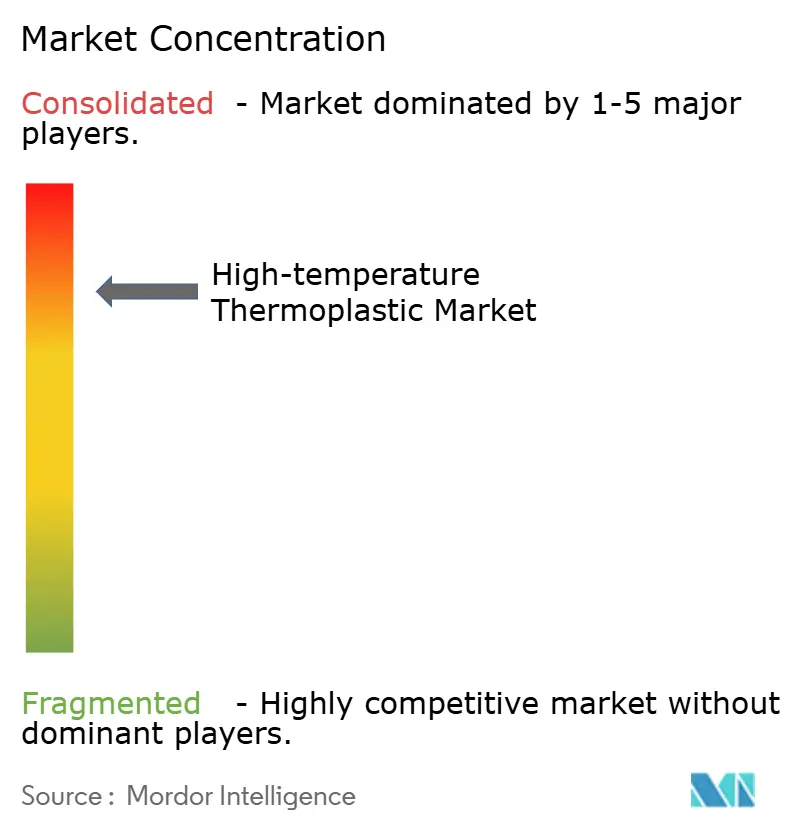

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Termoplásticos de Alta Temperatura pela Mordor Intelligence

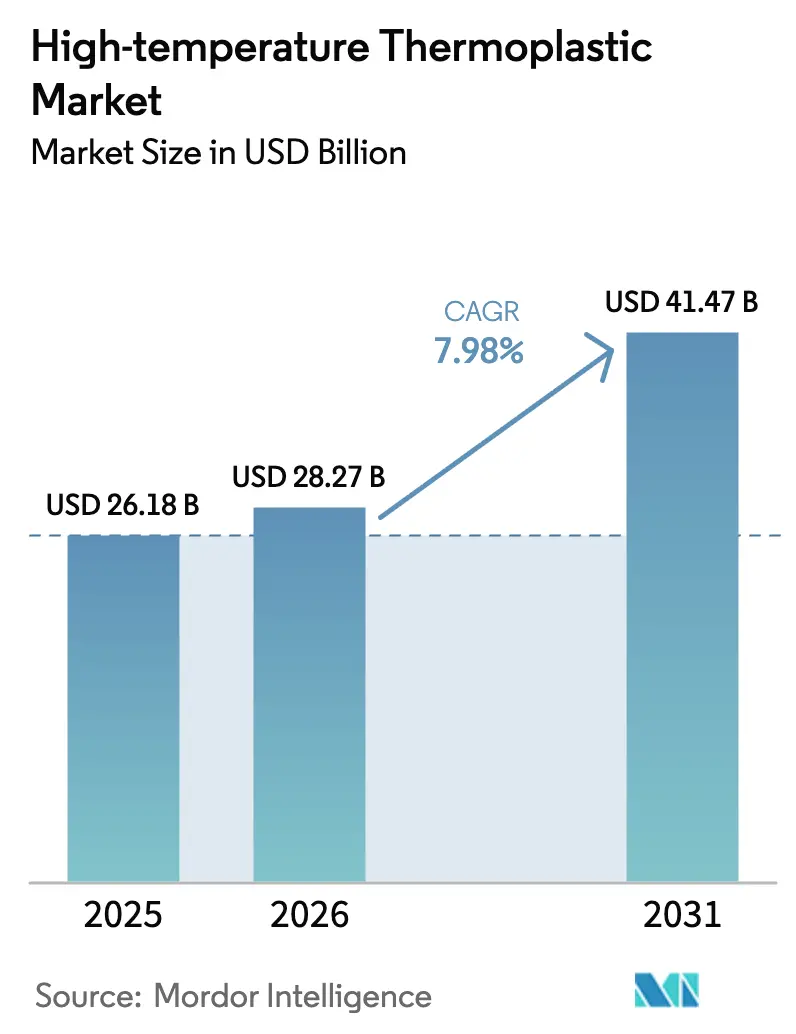

O tamanho do mercado de termoplásticos de alta temperatura em 2026 é estimado em USD 28,27 bilhões, crescendo a partir do valor de 2025 de USD 26,18 bilhões, com projeções para 2031 indicando USD 41,47 bilhões, crescendo a uma CAGR de 7,98% entre 2026 e 2031. A demanda se acelera porque esses polímeros toleram temperaturas contínuas acima de 200 °C enquanto mantêm a resistência, uma propriedade essencial para baterias de veículos elétricos, eletrônicos miniaturizados e estruturas aeroespaciais leves. A eletrificação, a implantação do 5G e as taxas recordes de construção de aeronaves combinam-se para impulsionar maiores volumes de produção pela cadeia de suprimentos. A prontidão do lado da oferta também melhora à medida que os principais produtores de resina abrem capacidade adicional na Ásia-Pacífico, reduzindo os prazos de entrega para conversores regionais e fabricantes de equipamentos originais. Ainda assim, a volatilidade dos custos em monômeros especiais e energia continua a desafiar os participantes menores que não têm escala para cobrir as oscilações de insumos. O resultado é um setor equilibrado, mas dinâmico, que recompensa a liderança tecnológica, a fabricação regionalizada e o desenvolvimento de produtos em ciclo fechado.

Principais Conclusões do Relatório

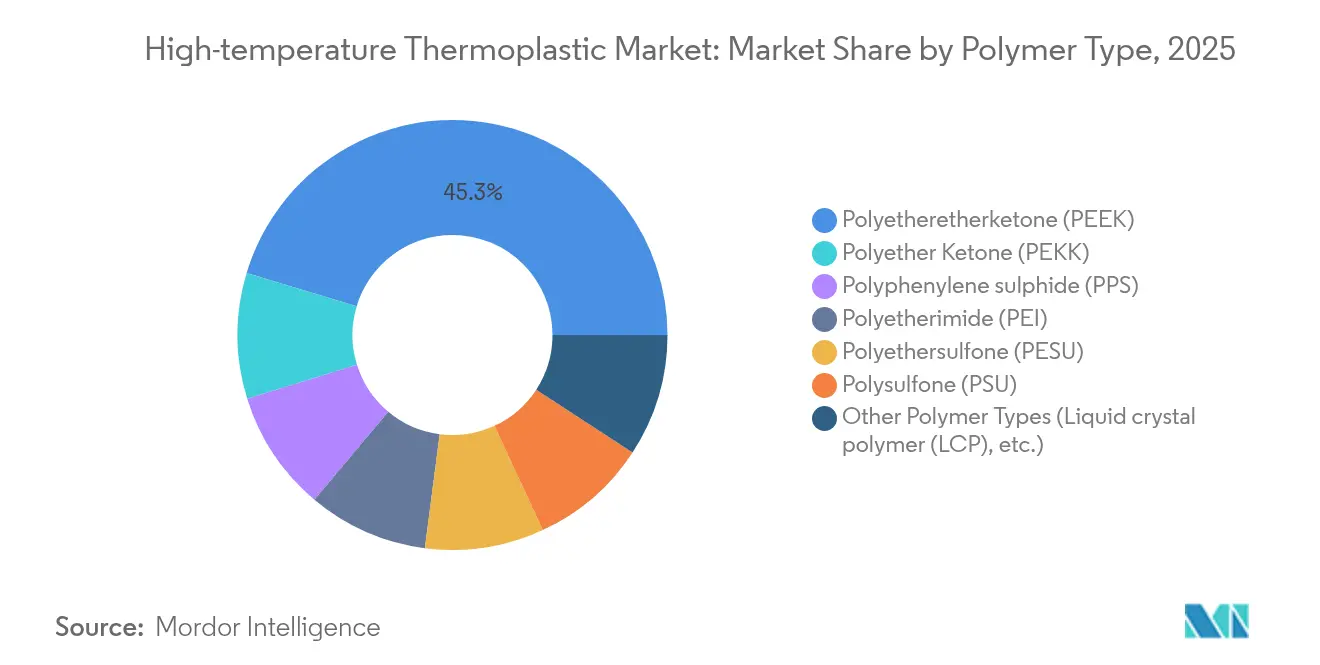

- Por tipo de polímero, o PEEK capturou 45,35% da participação de mercado de termoplásticos de alta temperatura em 2025, enquanto o PEKK está projetado para avançar a uma CAGR de 10,78% até 2031.

- Por estrutura molecular, os graus semicristalinos detinham 71,10% da participação do tamanho do mercado de termoplásticos de alta temperatura em 2025; os graus amorfos registram a CAGR mais rápida de 7,67% até 2031.

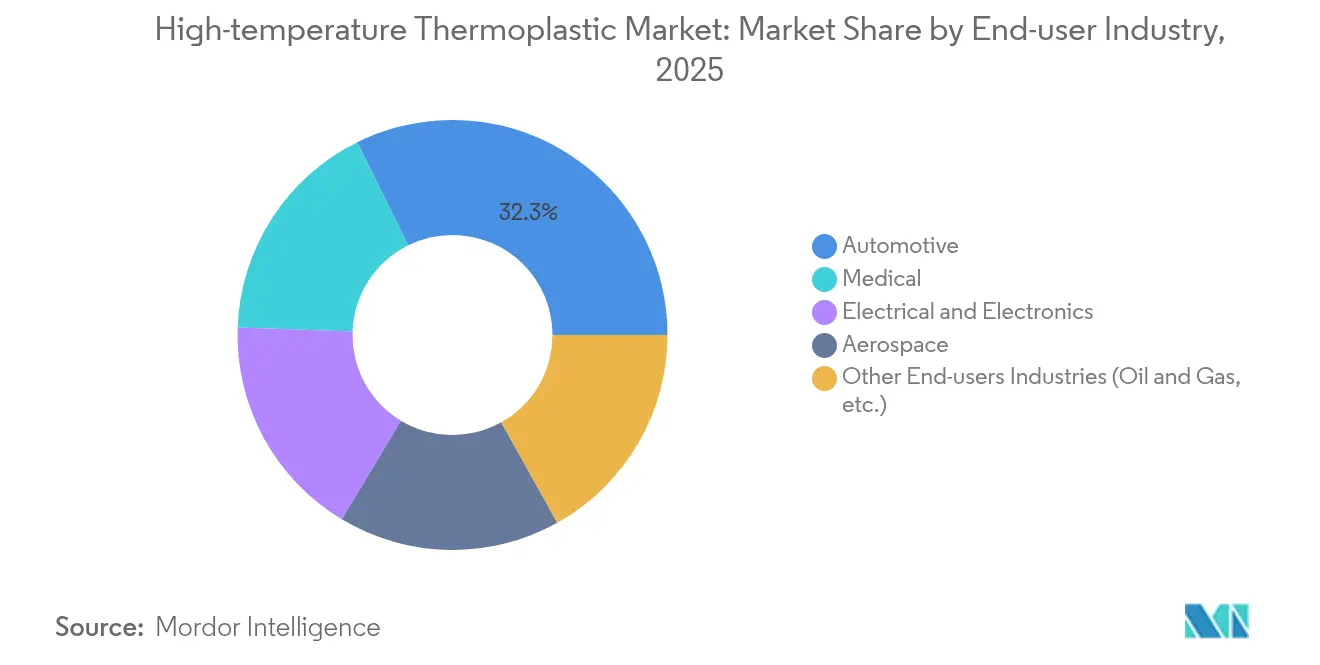

- Por indústria usuária final, o segmento automotivo liderou com 32,30% de participação de receita em 2025; espera-se que o setor médico e de saúde cresça a uma CAGR de 9,72% até 2031.

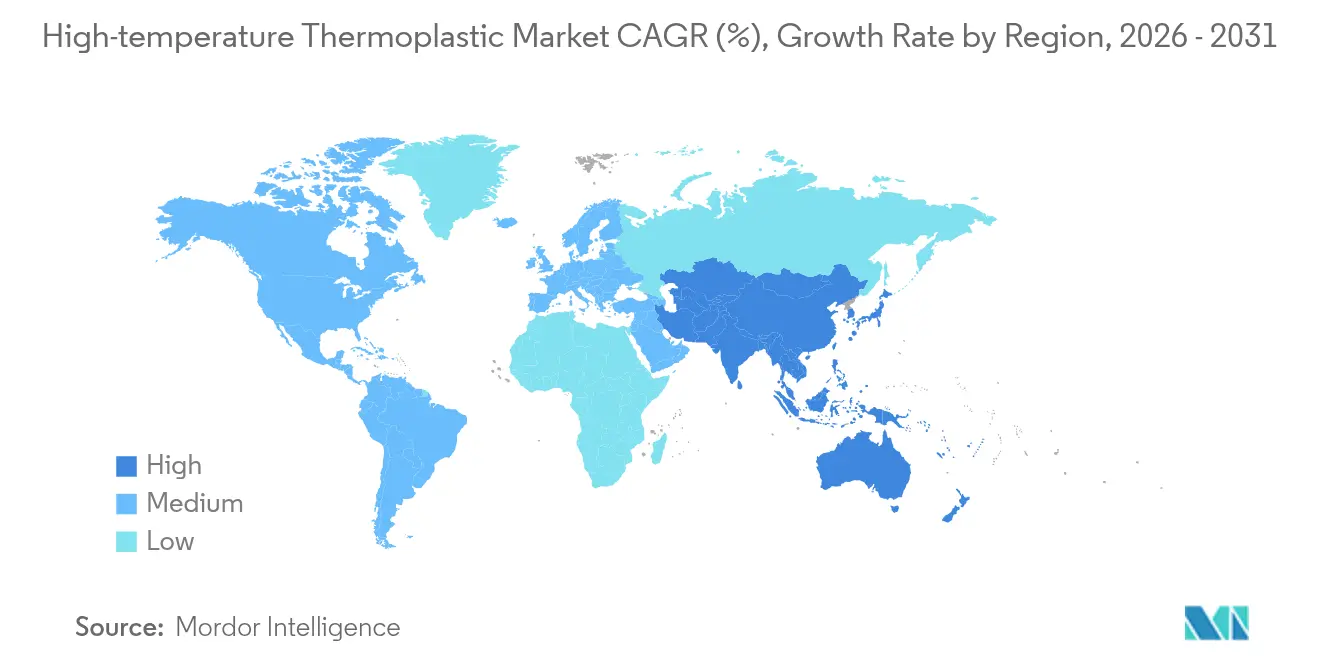

- Por região, a Ásia-Pacífico comandou 39,05% do mercado de termoplásticos de alta temperatura em 2025 e está posicionada para crescer a uma CAGR de 8,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Termoplásticos de Alta Temperatura

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por componentes automotivos leves | +2.1% | Global, com concentração na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Crescimento da miniaturização de eletrônicos e aplicações de PCB de alto calor | +1.8% | Núcleo na Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Demanda crescente da indústria aeroespacial e de defesa | +1.5% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Alto uso em impressão 3D e manufatura aditiva | +1.2% | Global, com adoção antecipada na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Demanda crescente da indústria de saúde | +0.9% | Global, com mercados premium liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Componentes Automotivos Leves

Os veículos elétricos requerem graus de resina que suportem as temperaturas dos pacotes de bateria, a exposição a chamas e a vibração constante. O NORYL NHP8000VT3 da SABIC oferece uma classificação CTI PLC0 que ajuda a proteger as arquiteturas de trem de força de 800 volts contra falhas de rastreamento. O ônibus elétrico Bluebus de 2024 integrou um alojamento de bateria termoplástico, reduzindo a massa em relação a uma carcaça de alumínio enquanto superava os limites de segurança contra incêndio. A Tesla especificou aproximadamente 9 kg de PEEK por robô humanoide Optimus-Gen2 e removeu 10 kg de peso total, provando a versatilidade do polímero além dos veículos. Os fabricantes de automóveis que buscam maior autonomia e carregamento mais rápido combinam esses exemplos para confirmar uma mudança estrutural em direção a termoplásticos avançados.

Crescimento na Miniaturização de Eletrônicos e Aplicações de PCB de Alto Calor

A redução dos fatores de forma aumenta o fluxo de calor dos componentes, elevando as temperaturas da placa acima de 300 °C durante o refluxo da montagem. O filme de poliimida mantém a estabilidade dimensional e corresponde ao coeficiente de expansão térmica do cobre, reduzindo a delaminação em circuitos de alta densidade. O Roteiro de Integração Heterogênea do IEEE aponta os termoplásticos de alta temperatura como materiais críticos de fixação de chips e de preenchimento inferior para embalagem de chiplets, possibilitando maior escalonamento de transistores[1]Publicações do IEEE, "Heterogeneous Integration Roadmap 2025," ieee.org. À medida que os operadores de centros de dados buscam maior potência por rack e os rádios 5G proliferam, os fabricantes de placas especificam polímeros que sobrevivem a ciclos térmicos rápidos sem fragilização. As fundições da Ásia-Pacífico já estão alinhando linhas adicionais de laminação, indicando uma demanda de curto prazo que beneficia os fornecedores de resina regionais.

Demanda Crescente da Indústria Aeroespacial e de Defesa

Os fabricantes de aeronaves comerciais e militares estão migrando para costelas, clipes e revestimentos de compósitos termoplásticos para suportar aumentos de produção com metas de 100 jatos de corredor único por mês. Arkema e Hexcel produziram a primeira estrutura primária qualificada à base de PEKK em 2024, comprovando a maturidade industrial para peças de voo. O Centro Avançado de Fabricação de Compósitos da Boeing, com 155.000 pés quadrados no Arizona, atingirá produção em regime permanente no final de 2025, reforçando a liderança norte-americana. O PEEK e o PEI já atendem à FAR 25.853 sem retardantes de chama adicionais, eliminando tratamentos secundários e agilizando a montagem. Os obstáculos de certificação desencorajam novos participantes, mas, uma vez superados, garantem fluxos de receita de várias décadas, aumentando a potência de longo prazo desse impulsionador.

Alto Uso em Impressão 3D e Manufatura Aditiva

Os lasers EOS sinterizam pós de PEKK em suportes de aeronaves com controle repetível de porosidade, enquanto a Markforged alimenta termoplásticos de fibra contínua para efetores finais robóticos em pequenos lotes. A prensagem isostática a quente melhora os compósitos de PEEK impressos em 3D em 46% na resistência à flexão e 30% no cisalhamento interlaminar, reduzindo a diferença em relação às peças injetadas. Implantes personalizados adaptados à anatomia do paciente, além de dutos prontos para voo com enrijecedores integrais, tornam a manufatura aditiva um forte acelerador de médio prazo.

Demanda Crescente da Indústria de Saúde

Os implantes ortopédicos e cranianos dependem do PEEK para biocompatibilidade e radiolucência. O VESTAKEEP Fusion da Evonik, que incorpora fosfato de cálcio bifásico, aumentou a adesão de osteoblastos em mais de 30% em comparação com o PEEK padrão. As ferramentas cirúrgicas de uso único favorecem o PSU e o PESU amorfos para ciclos de esterilização a vapor e linhas de visão claras. O envelhecimento global da população e os procedimentos minimamente invasivos garantem crescimento constante, posicionando a saúde como um contribuidor duradouro de volume a longo prazo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de matéria-prima e de composição | -1.4% | Global, com impacto agudo em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Desafios de reciclagem e economia circular | -0.8% | Europa e América do Norte liderando, expansão global | Longo prazo (≥ 4 anos) |

| Equipamentos de processamento de alta temperatura com uso intensivo de capital | -0.6% | Global, com maiores barreiras em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Matéria-Prima e de Composição

Os monômeros especiais enfrentam balanços apertados e perturbações geopolíticas. O produtor de resina composta AOC elevou os preços em EUR 200 por tonelada para misturas de éster vinílico em 2024, repassando os aumentos de energia pela cadeia. As empresas de dispositivos médicos que lidavam com escassez de PTFE foram forçadas a verticalizar a extrusão de fluoropolímero para garantir o fornecimento. Extrusoras de parafuso duplo de alta temperatura e unidades de controle de temperatura de molde classificadas acima de 400 °C requerem capital que empresas menores não conseguem facilmente mobilizar. Enquanto os custos unitários não diminuírem, os segmentos sensíveis a preços continuarão a substituir por plásticos de engenharia ou alumínio.

Desafios de Reciclagem e Economia Circular

A recuperação em ciclo fechado de PEEK, PEKK e PPS permanece complexa porque as fibras residuais de vidro ou carbono degradam o peso molecular. Pesquisadores conseguiram a despolimerização do PEEK com nucleófilos de enxofre para obter fluxos de monômeros limpos, mas o escalonamento não foi comprovado[2]Nature Communications Chemistry, "Despolimerização Seletiva do PEEK," nature.com. A Röchling alocou EUR 10 milhões ao seu Centro de Sustentabilidade para reprocessar mecanicamente 10.000 toneladas de resíduos por ano, mas ainda precisa misturar flocos reciclados com resina virgem para obter propriedades críticas. As pressões regulatórias por teor mínimo de material reciclado se intensificam na Europa e na América do Norte, gerando custos de conformidade e, em algumas aplicações, comprometimentos de desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: A Dominância do PEEK Enfrenta a Inovação do PEKK

O PEEK detinha 45,35% da participação de mercado de termoplásticos de alta temperatura em 2025. A resistência à tração próxima de 115 MPa e a temperatura de uso contínuo em torno de 260 °C mantêm o polímero na maioria das listas de peças qualificadas. Estruturas de assentos aeroespaciais, gaiolas espinhais e componentes de manuseio de wafers semicondutores dependem desse histórico. A velocidade de cristalização mais baixa do PEKK suporta a fusão camada por camada na manufatura aditiva, uma característica que sustenta sua CAGR de 10,78%. O acordo de licenciamento da Arkema com a SEQENS permite a retrointegração de matérias-primas de grau anódico, reduzindo assim a exposição a choques de oferta.

Os materiais de segunda categoria também avançam. Os graus de polímero de cristal líquido com temperatura de transição vítrea acima de 280 °C atendem aos requisitos de densidade de pinos de conectores de próxima geração em estações de base 5G. A polibenzimidazol de peso molecular ultra-alto é usada em vedações de fundo de poço a 350 °C, mas é vendida em quilogramas em vez de toneladas. Coletivamente, esses nichos especializados limitam a commoditização, sustentando margens premium em todo o mercado de termoplásticos de alta temperatura.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Estrutura Molecular: Resistência Semicristalina Versus Versatilidade Amorfa

Os graus semicristalinos responderam por 71,10% do mercado geral de termoplásticos de alta temperatura em 2025, pois seus domínios ordenados conferem alto módulo, excelentes propriedades de barreira e resistência ao fluimento a longo prazo. Os painéis de PEKK reforçados com fibra de carbono com fração de volume de fibra de 60% mantêm um módulo de flexão acima de oitenta gigapascals a 150 °C. Essas características são essenciais para as portas de acesso às asas de aeronaves e as placas de proteção de veículos elétricos sujeitas a impactos de pedras. Os congêneres amorfos crescem a uma CAGR de 7,67% com base nas vantagens ópticas e de processamento.

O pó de PESU se dissolve em dimetilacetamida, possibilitando a aplicação de camadas anticorrosivas revestidas por spray em recipientes de aço. A viscosidade de fusão mais baixa permite que os moldadores preencham conectores de parede fina sem vazios, reduzindo o tempo de ciclo. Os avanços na ativação de superfície por plasma agora melhoram a adesão em ambas as estruturas, ampliando a liberdade de projeto das peças. Os híbridos de matriz dupla, que combinam revestimentos de PEI amorfo com núcleos de PEEK semicristalino, devem chegar aos protótipos de 2025, com o objetivo de otimizar tanto a clareza quanto a rigidez em um único componente.

Por Indústria Usuária Final: Liderança Automotiva Desafiada pela Inovação Médica

As aplicações automotivas consumiram 32,30% do volume total em 2025. Os invólucros de baterias fabricados com laminados de PEEK/CF de fibra contínua atendem ao padrão UL 94 V0 com margem e pesam 30% menos que as caixas de alumínio. O filme dielétrico Ajedium PEEK da Syensqo concilia alta resistência dielétrica e baixo fator de dissipação para barramentos inversores de 800 V. A CAGR de 9,72% do setor médico e de saúde decorre do crescimento em implantes compatíveis com imagem e ferramentas esterilizáveis de uso único. As gaiolas espinhais de PEEK usinadas conforme as tomografias do paciente reduzem o tempo de operação, enquanto as cânulas de trocarte de PSU resistem a mais de 1.000 ciclos de vapor.

A demanda aeroespacial acompanha as metas de taxa de produção da Boeing e da Airbus. Os programas de retrofit de helicópteros militares especificam grampos de PEKK porque o polímero não corrói galvanicamente a fibra de carbono adjacente. Os operadores de petróleo e gás ainda compram assentos de válvulas de PPS para serviço em gás ácido, mas os novos investimentos em campos ficam atrás do ritmo dos gastos em mobilidade elétrica. Os requisitos diversos entre os usuários finais mantêm a base de fornecimento equilibrada, suavizando a receita contra oscilações cíclicas em qualquer setor isolado.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A participação de 39,05% da Ásia-Pacífico em 2025 decorre de cadeias de suprimentos verticalmente integradas que conectam a síntese de monômeros, a composição e a fabricação de peças a uma distância de um dia de caminhão. Espera-se que a região registre a CAGR mais rápida de 8,45% até 2031. Os incentivos governamentais para veículos de nova energia na China, na Índia e na Tailândia impulsionam a demanda por estruturas de baterias de PEEK e conexões de refrigerante de PPS. Os fabricantes de equipamentos originais japoneses estão pioneirando blocos de conectores à base de PEI para carregadores ultrarrápidos, expandindo assim a base de conversores domésticos.

A América do Norte mantém uma posição resiliente. A espinha dorsal aeroespacial do estado de Washington e do Alabama ancora uma captação constante de polímeros, enquanto o corredor químico do Texas fornece monômeros-chave. As políticas de relocalização pós-pandemia estão incentivando os fabricantes de baterias a investir em Michigan e na Geórgia, onde os processadores estão instalando novas prensas de 450 toneladas.

Cenário Competitivo

O mercado de termoplásticos de alta temperatura apresenta um alto grau de concentração. Victrex, Syensqo, SABIC e Arkema defendem suas participações por meio de extensos portfólios de patentes e plantas multirregionais que oferecem serviços locais, bem como redundância. A concorrência está cada vez mais se deslocando para a inovação em processamento em vez de para a química básica. As perturbações na cadeia de suprimentos levam os produtores a regionalizar a composição e a manter estoques de segurança. A SABIC expandiu a produção de resina Ultem em Cingapura em 50%, garantindo o fornecimento asiático para o setor automotivo e eletrônico.

Líderes do Setor de Termoplásticos de Alta Temperatura

Arkema

Solvay

SABIC

Victrex plc

Evonik Industries AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hexcel apresentou um componente de saída de emergência sobre a asa em PEKK/carbono termoplástico no âmbito do projeto aeroespacial HELUES, demonstrando a formação fora de autoclave com capacidade de produção em série.

- Março de 2025: A SABIC introduziu a resina EXTEM RH, que suporta soldagem por refluxo a 260 °C para óptica, conectores e alojamentos de infraestrutura de dados.

Escopo do Relatório Global do Mercado de Termoplásticos de Alta Temperatura

O relatório de termoplásticos de alta temperatura inclui:

| Poliéter Éter Cetona (PEEK) |

| Poliéter Cetona (PEKK) |

| Sulfeto de Polifenileno (PPS) |

| Poliéter Imida (PEI) |

| Poliéter Sulfona (PESU) |

| Polissulfona (PSU) |

| Outros Tipos de Polímeros (Polímero de Cristal Líquido (LCP), etc.) |

| Amorfo |

| Semicristalino |

| Automotiva |

| Elétrica e Eletrônica |

| Aeroespacial |

| Médica |

| Outros Setores Usuários Finais (Petróleo e Gás, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Polímero | Poliéter Éter Cetona (PEEK) | |

| Poliéter Cetona (PEKK) | ||

| Sulfeto de Polifenileno (PPS) | ||

| Poliéter Imida (PEI) | ||

| Poliéter Sulfona (PESU) | ||

| Polissulfona (PSU) | ||

| Outros Tipos de Polímeros (Polímero de Cristal Líquido (LCP), etc.) | ||

| Por Estrutura Molecular | Amorfo | |

| Semicristalino | ||

| Por Indústria Usuária Final | Automotiva | |

| Elétrica e Eletrônica | ||

| Aeroespacial | ||

| Médica | ||

| Outros Setores Usuários Finais (Petróleo e Gás, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de termoplásticos de alta temperatura?

O tamanho do mercado de termoplásticos de alta temperatura atingiu USD 28,27 bilhões em 2026 e está previsto para atingir USD 41,47 bilhões até 2031.

Qual região lidera o mercado de termoplásticos de alta temperatura?

A Ásia-Pacífico lidera com 39,05% de participação de receita em 2025 e está projetada para crescer a uma CAGR de 8,45% até 2031.

Qual polímero domina o mercado de termoplásticos de alta temperatura?

O PEEK detinha 45,35% de participação de mercado em 2025, impulsionado por seu histórico nos setores aeroespacial, médico e de peças industriais.

Por que os termoplásticos de alta temperatura são importantes para os veículos elétricos?

Eles possibilitam alojamentos de baterias mais leves e suportam exposição contínua acima de 200 °C, melhorando a autonomia e a segurança.

Qual é o segmento de uso final de crescimento mais rápido?

Espera-se que as aplicações médicas e de saúde se expandam a uma CAGR de 9,72% até 2031, devido às tendências mais rígidas de biocompatibilidade e cirurgia minimamente invasiva.

Página atualizada pela última vez em: