Tamanho e Participação do Mercado de Elastômero Termoplástico (TPE)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

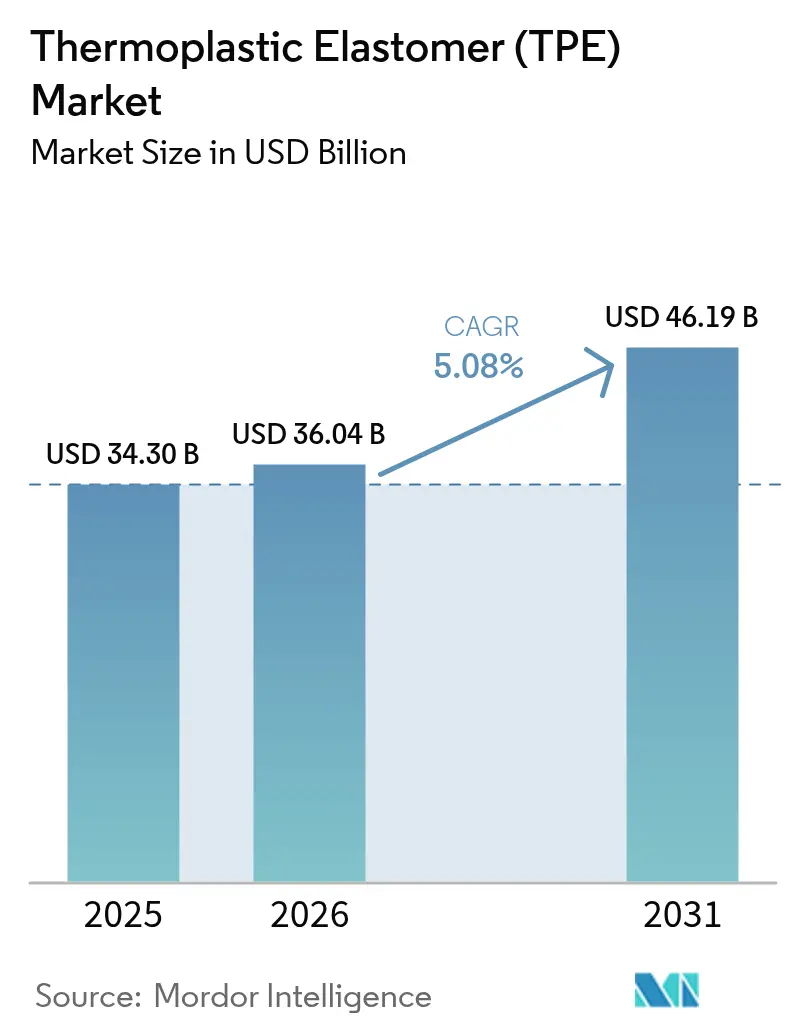

| Tamanho do Mercado (2026) | 36.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Elastômero Termoplástico (TPE) por Mordor Intelligence

O tamanho do Mercado de Elastômero Termoplástico em 2026 é estimado em USD 36,04 bilhões, crescendo a partir do valor de 2025 de USD 34,30 bilhões, com projeções para 2031 mostrando USD 46,19 bilhões, crescendo a um CAGR de 5,08% no período 2026-2031. Esse avanço destaca a capacidade do material de combinar flexibilidade semelhante à borracha com eficiência de processamento termoplástico, uma combinação agora essencial para a eletrificação de veículos, dispositivos médicos de próxima geração e mandatos de fabricação circular. Os produtores estão expandindo a capacidade regional e introduzindo grades de baixo carbono e com conteúdo reciclado para atender às regulamentações de sustentabilidade e às metas corporativas de emissão líquida zero. A Ásia-Pacífico continua a ancorar a produção e o consumo graças às suas extensas cadeias de suprimentos automotivas e eletrônicas, investimentos em saúde e apoio político para veículos elétricos. A modernização da saúde e a substituição contínua de PVC e látex por alternativas biocompatíveis acrescentam mais um impulso, enquanto chicotes elétricos mais leves e hardware de carregamento em carros elétricos a bateria ampliam ainda mais a demanda por formulações de alta margem. Apesar da volatilidade do ácido adípico e dos elevados custos de maquinário atuando como freios, o mercado de elastômeros termoplásticos mantém um perfil de crescimento resiliente à medida que os setores buscam materiais mais leves, recicláveis e com maior flexibilidade de design.

Principais Conclusões do Relatório

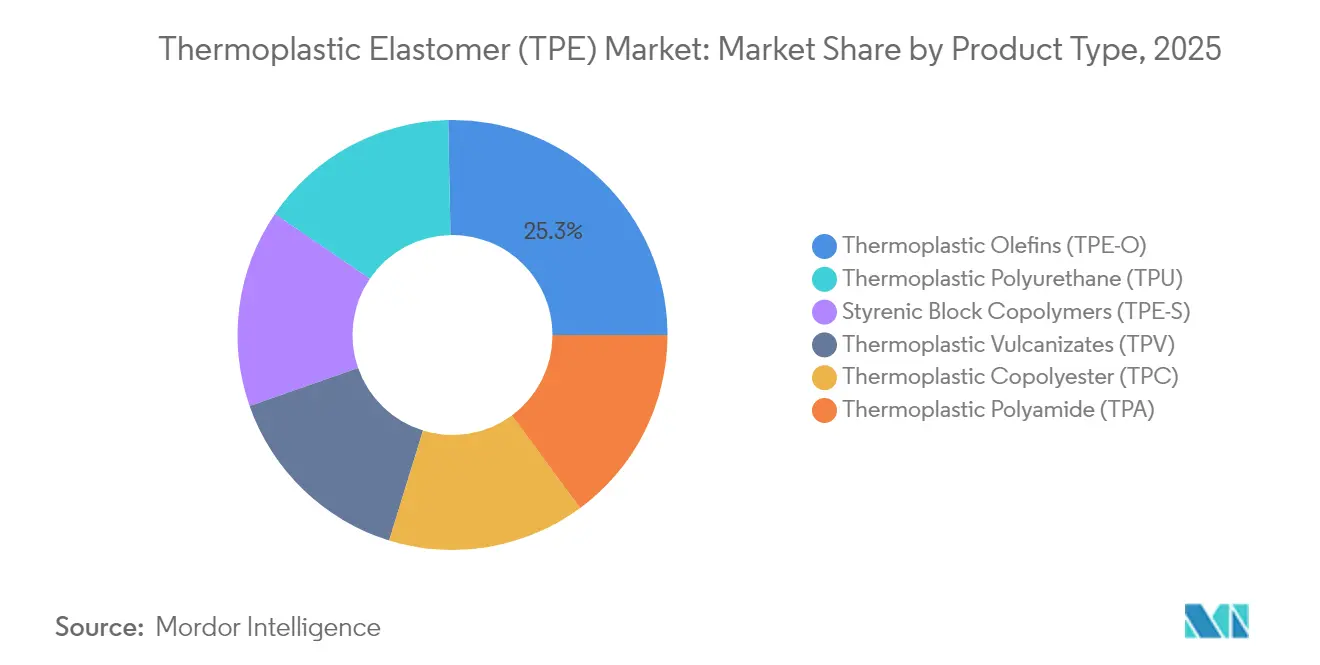

- Por tipo de produto, as poliolefinas termoplásticas detinham 25,32% da participação do mercado de elastômeros termoplásticos em 2025 e devem avançar a um CAGR de 7,24% até 2031.

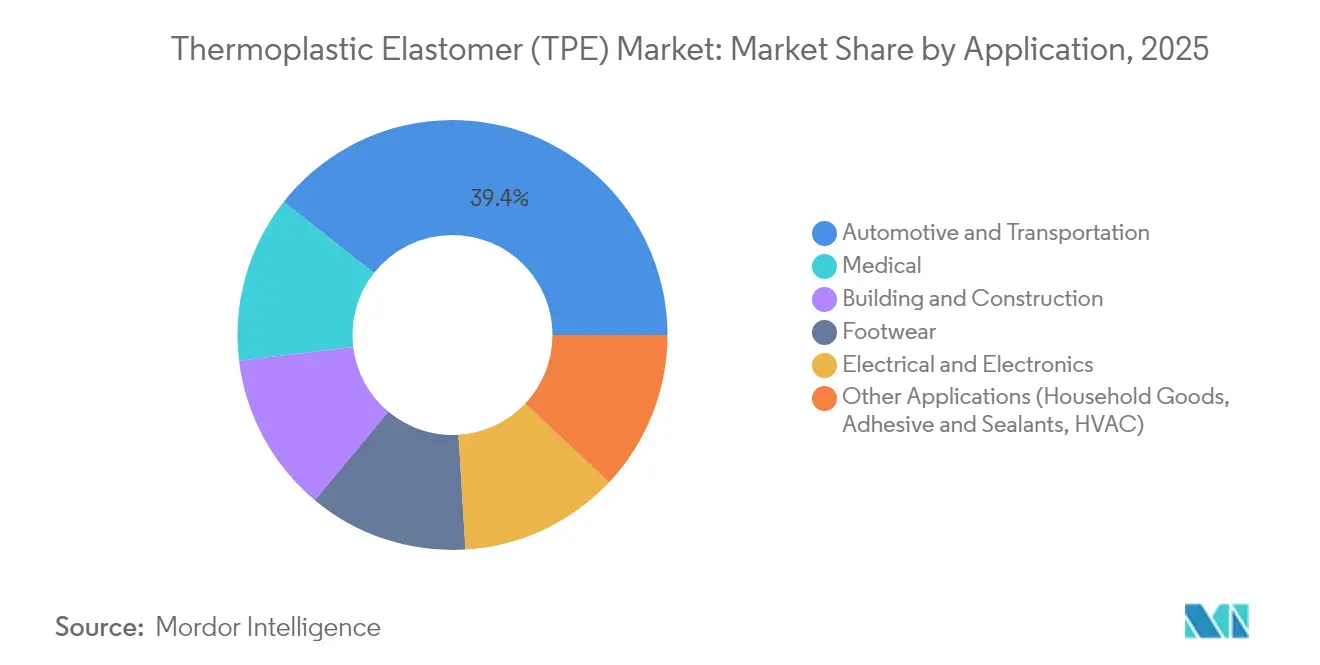

- Por aplicação, o setor automotivo e de transporte representou 39,38% da receita de 2025, enquanto os dispositivos médicos devem expandir a um CAGR de 5,75% até 2031.

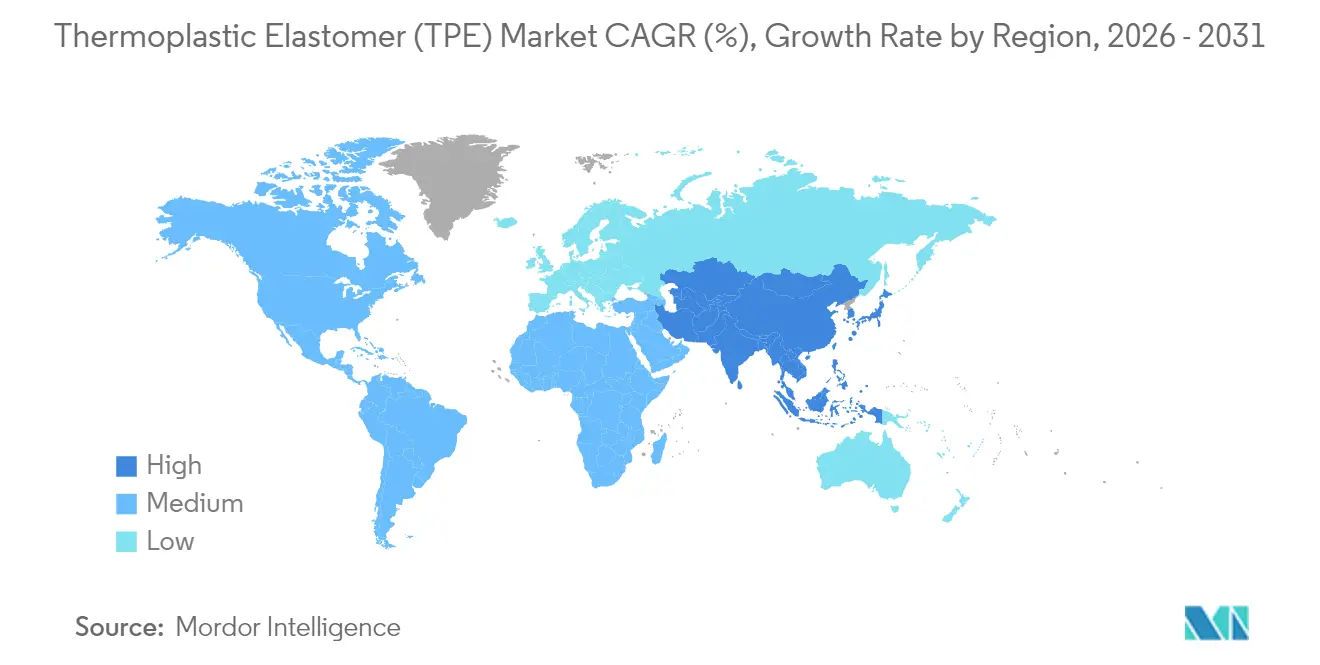

- Por geografia, o Mercado de TPE da Ásia-Pacífico contribuiu com 46,25% do valor de 2025 e tem previsão de crescer a um CAGR de 6,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Elastômero Termoplástico (TPE)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso de Redução de Peso em Veículos Elétricos em Fios e Cabos Automotivos | +1.2% | Global; foco em China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Crescente Aplicação no Setor de Aquecimento, Ventilação e Ar-Condicionado (AVAC) | +0.8% | América do Norte e UE; expansão para APAC | Longo prazo (≥ 4 anos) |

| Utilização Crescente em Eletrônicos de Consumo | +0.9% | Núcleo APAC; expansão mundial | Curto prazo (≤ 2 anos) |

| Demanda Crescente do Setor de Saúde | +1.1% | Global; mercados premium | Médio prazo (2-4 anos) |

| Demanda Substancial de Calçados e Equipamentos Esportivos | +0.7% | Global; produção na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de Redução de Peso em Veículos Elétricos em Fios e Cabos Automotivos

A revolução dos veículos elétricos está remodelando fundamentalmente as especificações de fios e cabos, com os elastômeros termoplásticos emergindo como habilitadores críticos de redução de peso e otimização de desempenho. O Hytrel TPC-LCF da Celanese oferece uma redução de 50% na pegada de carbono enquanto suporta temperaturas de −40 °C a 130 °C, ilustrando como o revestimento polimérico ajuda a reduzir o peso do chicote elétrico em veículos elétricos[1]Celanese Corporation, "Lançamento do Material Hytrel TPC-LCF," celanese.com. As poliolefinas reticuladas agora substituem o silicone em linhas de alta tensão, proporcionando resistência à abrasão que encurta os percursos de roteamento e reduz o uso de cobre. A Ásia-Pacífico, liderada pelos fabricantes de equipamentos originais chineses, domina a produção de veículos elétricos, de modo que os compostos locais garantem primeiro o crescimento de volume. O revestimento de TPE também está migrando para almofadas de carregamento a bordo e tubos de refrigerante, elevando o conteúdo médio de polímero por veículo e ampliando a receita dentro do mercado de elastômeros termoplásticos.

Crescente Aplicação no Setor de Aquecimento, Ventilação e Ar-Condicionado (AVAC)

A adoção de bombas de calor e os novos refrigerantes intensificam os requisitos de vedação e vibração. A TE Connectivity cita a confiabilidade ao longo da vida útil como referência de aquisição, impulsionando a substituição do EPDM por TPEs de temperatura mais elevada em juntas e revestimentos de mangueiras. O Arnitel HT da DSM permite dutos de ar quente em peça única, reduzindo o peso em 40% e o custo das peças em 50%, um ganho direto para instaladores que visam reformas energeticamente eficientes. Os compressores controlados digitalmente também precisam de suportes flexíveis que amorteçam o ruído enquanto hospedam sensores, um nicho bem atendido por compostos de TPE especiais no mercado de elastômeros termoplásticos.

Utilização Crescente em Eletrônicos de Consumo

As marcas de dispositivos valorizam a estética de toque suave, a resistência a quedas e as tolerâncias apertadas. As misturas LNP-ESTANE ECO da SABIC e da Lubrizol incorporam conteúdo de base biológica, mas permanecem estáveis em cor durante a sobremoldagem de tampas de laptops. A linha Light Effect da KRAIBURG TPE permite iluminação de fundo ambiente uniforme para fones de ouvido e relógios premium sem amarelamento por UV. À medida que os fatores de forma diminuem, as paredes das juntas ficam mais finas, chegando a menos de 0,5 mm, motivando os designers a escolher grades com alto fluxo e baixa deformação por compressão. As fábricas da Ásia-Pacífico capturam o volume de pioneiros, reforçando a inclinação regional do mercado de elastômeros termoplásticos.

Demanda Crescente do Setor de Saúde

As regras de biocompatibilidade afastam os hospitais dos ftalatos e do látex. Os grades de tubulação da Teknor Apex resistem à fragmentação, suportam esterilização por gama, óxido de etileno e vapor, e prolongam a vida útil das bombas em sistemas de infusão. A linha THERMOLAST M da KRAIBURG TPE, Shore 00 30–50, imita o tecido humano, aumentando o conforto do usuário em próteses. Os diagnósticos de uso único e os curativos avançados para feridas expandem ainda mais os volumes, garantindo o papel da área médica como o segmento de crescimento mais rápido do mercado de elastômeros termoplásticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade de Preço do Poliuretano Termoplástico (TPU) Devido ao Fornecimento de Ácido Adípico | −0.9% | Global; regiões dependentes de importação mais afetadas | Curto prazo (≤ 2 anos) |

| Alto Custo de Fabricação e Equipamentos | −0.7% | Global; impacto mais acentuado em mercados emergentes | Médio prazo (2-4 anos) |

| Desafios da Impressão 3D com Termoplásticos Macios | −0.4% | Polos de fabricação desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preço do Poliuretano Termoplástico (TPU) Devido ao Fornecimento de Ácido Adípico

A inflação dos custos de matérias-primas está criando pressão significativa sobre as margens em toda a cadeia de valor do Poliuretano Termoplástico (TPU), com as restrições de fornecimento de ácido adípico representando um gargalo crítico que afeta a estabilidade dos preços e o planejamento da produção. A BASF elevou os preços dos derivados de butanodiol, amplificando as oscilações de custo para os fabricantes de TPU [2]BASF, "Ajustes de Preço para BDO e Derivados," basf.com. A Kraton implementou um aumento de USD 330/t no SIS, sinalizando inflação paralela em copolímeros em bloco. Quando os insumos petroquímicos disparam e a logística falha, os conversores enfrentam margens mais estreitas, levando alguns Fabricantes de Equipamentos Originais a adiar projetos não críticos que dependem de TPU dentro do mercado de elastômeros termoplásticos.

Alto Custo de Fabricação e Equipamentos

Os investimentos em equipamentos de capital necessários para a produção de Elastômero Termoplástico (TPE) estão criando barreiras à entrada no mercado e restringindo a expansão da capacidade, especialmente à medida que os fabricantes enfrentam taxas de juros elevadas e condições de demanda incertas. Prensas de injeção de dois componentes e extrusoras de dupla rosca de precisão podem ultrapassar USD 5 milhões, prolongando os períodos de retorno do investimento. Uma pesquisa com processadores norte-americanos mostra que 66% pretendem realizar atualizações de maquinário, mas muitos preferem retrofits para conter os gastos. A escassez de mão de obra qualificada aumenta o risco de comissionamento, especialmente no Sudeste Asiático, retardando assim a implantação de novas capacidades no mercado de elastômeros termoplásticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: TPE-O Domina pela Versatilidade

As poliolefinas termoplásticas lideraram com 25,32% da receita de 2025 e têm previsão de registrar o melhor CAGR do segmento de 7,24% até 2031, mantendo a maior fatia do tamanho do mercado de elastômeros termoplásticos no nível de segmento. Os fabricantes de automóveis dependem do TPE-O para para-choques, vedações de defletores de ar e painéis de carroceria inferior, pois as misturas se ligam facilmente a substratos de polipropileno e resistem ao intemperismo. Perfis de construção e bens de consumo acrescentam volume, especialmente onde as metas de custo favorecem ligas à base de PP.

O TPU ocupa a segunda posição em valor, sendo preferido para usos críticos em termos de abrasão em calçados esportivos, correias transportadoras e revestimentos de cateteres. O impulso de crescimento permanece moderado pela instabilidade dos preços do ácido adípico, mas os nichos de alto valor agregado preservam as margens. O TPV segue de perto em peças de gerenciamento de ar sob o capô que devem tolerar picos de 140 °C. Os copolímeros em bloco estirênicos mantêm participação em adesivos e aparelhos de barbear descartáveis, enquanto o TPC e o TPA ampliam o alcance para correias de transmissão, tubulações pneumáticas e dutos de ar de carga. A composição especializada, como o Sarlink TPV da Teknor Apex para vedações de baterias de veículos elétricos, demonstra como o conhecimento de formulação desbloqueia preços premium dentro do mercado de elastômeros termoplásticos.

Por Aplicação: Crescimento Médico Supera a Liderança Automotiva

O segmento automotivo e de transporte representou 39,38% das vendas de 2025, ancorando o tamanho do mercado de elastômeros termoplásticos por uso final. Os carros elétricos a bateria intensificam a demanda por isoladores de vibração de baixa densidade, revestimentos de cabos e mangueiras de resfriamento flexíveis. As carcaças de sensores para sistemas avançados de assistência ao condutor também utilizam sobremoldagens de TPE estáveis a UV para proteger os eletrônicos de detritos da estrada.

O segmento médico tem previsão de crescer a um CAGR de 5,75% até 2031, o ritmo mais rápido entre os segmentos. Conjuntos de soro descartáveis, êmbolos de seringa e tubulações de diálise estão todos migrando para grades de TPE transparentes e sem PVC, à medida que os hospitais buscam perfis de materiais mais seguros. A construção civil depende de fita de impermeabilização de TPE e vedações de janelas isoladas, adicionando resiliência a um setor de outra forma cíclico. O segmento elétrico e eletrônico explora a resistência dielétrica e a capacidade de coloração para simplificar a montagem de dispositivos inteligentes. As marcas de calçados buscam entressolas de alta resiliência e baixa densidade que permitem design neutro em peso. Nichos pequenos, mas lucrativos, como cabos de escovas de dentes com aderência suave, completam um mapa de demanda diversificado que estabiliza os ganhos em todo o mercado de elastômeros termoplásticos.

Análise Geográfica

A Ásia-Pacífico deteve 46,25% do valor de 2025, a maior participação do mercado de elastômeros termoplásticos entre as regiões, e está no caminho de um CAGR de 6,34% até 2031. A China representa o eixo central, produzindo quase um em cada três veículos globalmente e abrigando extensos clusters de smartphones e eletrodomésticos. A iniciativa da INVISTA de dobrar a capacidade de Nylon 6,6 para 400.000 t/a em Xangai sublinha a autossuficiência em matérias-primas que sustenta o crescimento dos compostos. A Coreia do Sul fornece componentes de displays e baterias, enquanto a Índia intensifica a construção de redes de cabos e fios para energia renovável, sustentando o comércio intrarregional.

A América do Norte permanece com forte orientação à inovação no Mercado de TPE. As montadoras de Detroit especificam vedações de janelas em TPV de base biológica, e startups de dispositivos médicos da região de Boston testam novos revestimentos para cateteres, consolidando nichos lucrativos. O Hytrel TPC-LCF da Celanese, lançado na Chinaplas mas desenvolvido no Texas, alcança uma redução de 50% na pegada de carbono, alinhando-se aos incentivos da Lei de Redução da Inflação dos Estados Unidos. As tarifas sobre importações petroquímicas, em vigor a partir de 2025, podem adicionar de 12% a 20% aos custos de resina, incentivando os fabricantes de compostos a relocalizar a produção intermediária e potencialmente abrindo capacidade para linhas domésticas de TPU.

As diretivas ambientais da Europa aceleram a adoção de TPEs com conteúdo reciclado, como o reSound REC GP 7820 da Avient, que contém 60% de matéria-prima pós-consumo. Os fornecedores Tier 1 alemães testam mangueiras de radiador em TPV que atendem aos requisitos de partida a frio da Euro 7. Enquanto isso, Espanha e Itália implantam retrofits de bombas de calor que utilizam dutos Arnitel HT para cumprir as metas de descarbonização. A América do Sul e o Oriente Médio & África são mercados menores atualmente, mas oferecem potencial de crescimento de longo prazo à medida que a infraestrutura se expande. O México é agora o quarto maior mercado de poliuretano do mundo, refletindo a relocalização das cadeias de suprimento automotivo dos Estados Unidos e atraindo moldadores por injeção de TPU para mais perto das montadoras. Os países do Conselho de Cooperação do Golfo investem em polos de elastômeros especiais para diversificar as exportações de petróleo bruto, sinalizando uma demanda local a jusante dentro do mercado de elastômeros termoplásticos.

Cenário Competitivo

O mercado de elastômeros termoplásticos é moderadamente consolidado. Exxon Mobil Corporation, Kraton Corporation e LG Chem aproveitam posições integradas de insumos para amortecer as oscilações de preços e garantir prioridade de alocação. A linha Vistamaxx da Exxon Mobil mantém visibilidade em filmes de higiene, enquanto a Kraton otimiza copolímeros em bloco de estireno-isopreno hidrogenado para adesividade. A LG Chem canaliza craqueadores de nafta para grades de TPO catalisados por metaloceno que atraem fabricantes de equipamentos originais que buscam interiores com baixo teor de compostos orgânicos voláteis.

Líderes do Setor de Elastômero Termoplástico (TPE)

Exxon Mobil Corporation

Arkema

LG Chem

LyondellBasell Industries Holdings B.V.

Kraton Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Teknor Apex expandiu sua parceria com a Nexeo Plastics para aprimorar as ofertas de materiais na região EMEA (Europa, Oriente Médio e África), incluindo elastômeros termoplásticos avançados como o Monprene TPE e o Sarlink TPV.

- Outubro de 2024: A Avient Corporation lançou novos elastômeros termoplásticos com conteúdo reciclado na Fakuma 2024, com até 60% de conteúdo reciclado pós-consumo nos TPEs reSound REC GP 7820, com o objetivo de reduzir as pegadas de carbono em comparação com os elastômeros termoplásticos virgens.

Escopo do Relatório do Mercado Global de Elastômero Termoplástico (TPE)

Os elastômeros termoplásticos são uma classe de copolímeros ou uma mistura física de polímeros composta por materiais com propriedades tanto termoplásticas quanto elastoméricas. O TPE é utilizado em componentes de telefones celulares, cabos, plugues e tomadas devido à sua resistência elétrica e capacidade de moldagem. O TPE é utilizado em solas de sapatos, nadadeiras de mergulho e cabos de bastões de esqui devido à sua flexibilidade, resistência ao desgaste e estabilidade UV. Tipo de produto, aplicações e geografia segmentam o mercado de elastômero termoplástico. Por tipo de produto, o mercado é segmentado em copolímero em bloco estirênico, poliolefina termoplástica, liga elastomérica, poliuretano termoplástico, copoliéster termoplástico e poliamida termoplástica. Por aplicação, o mercado é segmentado em automotivo e transporte, construção civil, calçados, elétrico e eletrônico, médico e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de TPE em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em volume (quilotoneladas).

| Copolímeros em Bloco Estirênicos (TPE-S) |

| Poliolefinas Termoplásticas (TPE-O) |

| Vulcanizados Termoplásticos (TPV) |

| Poliuretano Termoplástico (TPU) |

| Copoliéster Termoplástico (TPC) |

| Poliamida Termoplástica (TPA) |

| Automotivo e Transporte |

| Construção Civil |

| Calçados |

| Elétrico e Eletrônico |

| Médico |

| Outras Aplicações (Bens Domésticos, Adesivos e Selantes, AVAC) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Copolímeros em Bloco Estirênicos (TPE-S) | |

| Poliolefinas Termoplásticas (TPE-O) | ||

| Vulcanizados Termoplásticos (TPV) | ||

| Poliuretano Termoplástico (TPU) | ||

| Copoliéster Termoplástico (TPC) | ||

| Poliamida Termoplástica (TPA) | ||

| Por Aplicação | Automotivo e Transporte | |

| Construção Civil | ||

| Calçados | ||

| Elétrico e Eletrônico | ||

| Médico | ||

| Outras Aplicações (Bens Domésticos, Adesivos e Selantes, AVAC) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de elastômeros termoplásticos?

O mercado é avaliado em USD 36,04 bilhões em 2026 e tem projeção de atingir USD 46,19 bilhões até 2031.

Qual tipo de produto lidera o mercado de elastômeros termoplásticos?

As poliolefinas termoplásticas detêm 25,32% da receita de 2025 e registram o CAGR mais rápido de 7,24% até 2031.

Por que os elastômeros termoplásticos estão ganhando espaço em veículos elétricos?

Eles permitem revestimentos de fios leves e vedações flexíveis de baterias, ao mesmo tempo em que oferecem pegadas de carbono menores do que as alternativas de borracha convencionais.

Qual aplicação está crescendo mais rapidamente?

Os dispositivos médicos registram o maior CAGR de 5,75% à medida que os hospitais migram do PVC e do látex para soluções de TPE esterilizáveis e biocompatíveis.

Qual é a dominância da Ásia-Pacífico neste mercado?

A Ásia-Pacífico representa 46,25% da receita de 2025 e tem previsão de expandir a um CAGR de 6,34% até 2031, impulsionada pela fabricação automotiva e eletrônica.

Página atualizada pela última vez em: