Tamanho e Participação do Mercado de Amido Termoplástico (TPS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

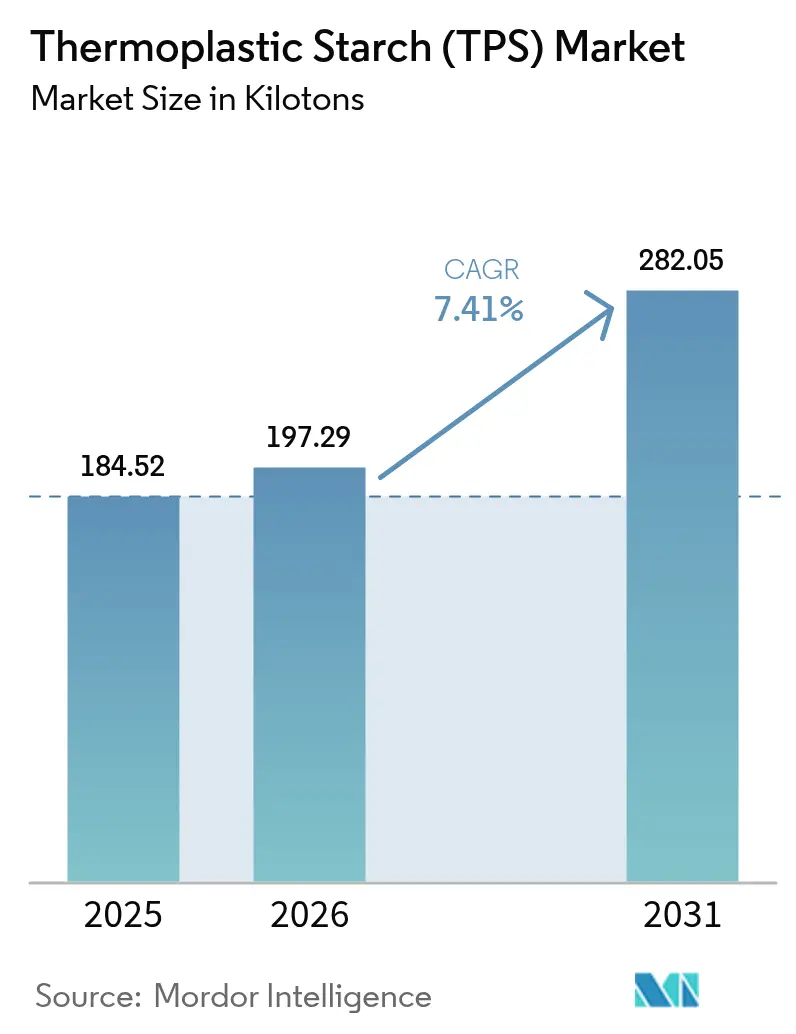

| Volume do Mercado (2026) | 197.29 quilotoneladas |

| Volume do Mercado (2031) | 282.05 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amido Termoplástico (TPS) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Amido Termoplástico aumente de 184,52 quilotoneladas em 2025 para 197,29 quilotoneladas em 2026 e atinja 282,05 quilotoneladas até 2031, crescendo a um CAGR de 7,41% durante 2026-2031. As metas de sustentabilidade dos proprietários de marcas, as crescentes proibições de plásticos de uso único e os avanços na química de barreira à umidade estão direcionando os conversores para resinas à base de amido que podem ser processadas nas linhas de polietileno existentes. A Europa lidera porque o Regulamento de Embalagens e Resíduos de Embalagens (PPWR 2025/40) acelera a transição para formatos certificados como compostáveis, enquanto a Ásia-Pacífico ganha impulso à medida que China, Índia e ASEAN endurecem as regras de importação e descarte de plásticos convencionais. A extrusão continua sendo a rota de processamento dominante para filmes e sacolas de alto volume, mas os ensaios médicos estão impulsionando a demanda por compósitos de TPS moldáveis por injeção com tolerâncias dimensionais mais rigorosas. A segurança do fornecimento depende de matérias-primas de amido de baixo grau diversificadas, que desvinculam os custos da resina das oscilações de preço do milho e da mandioca de grau alimentício.

Principais Conclusões do Relatório

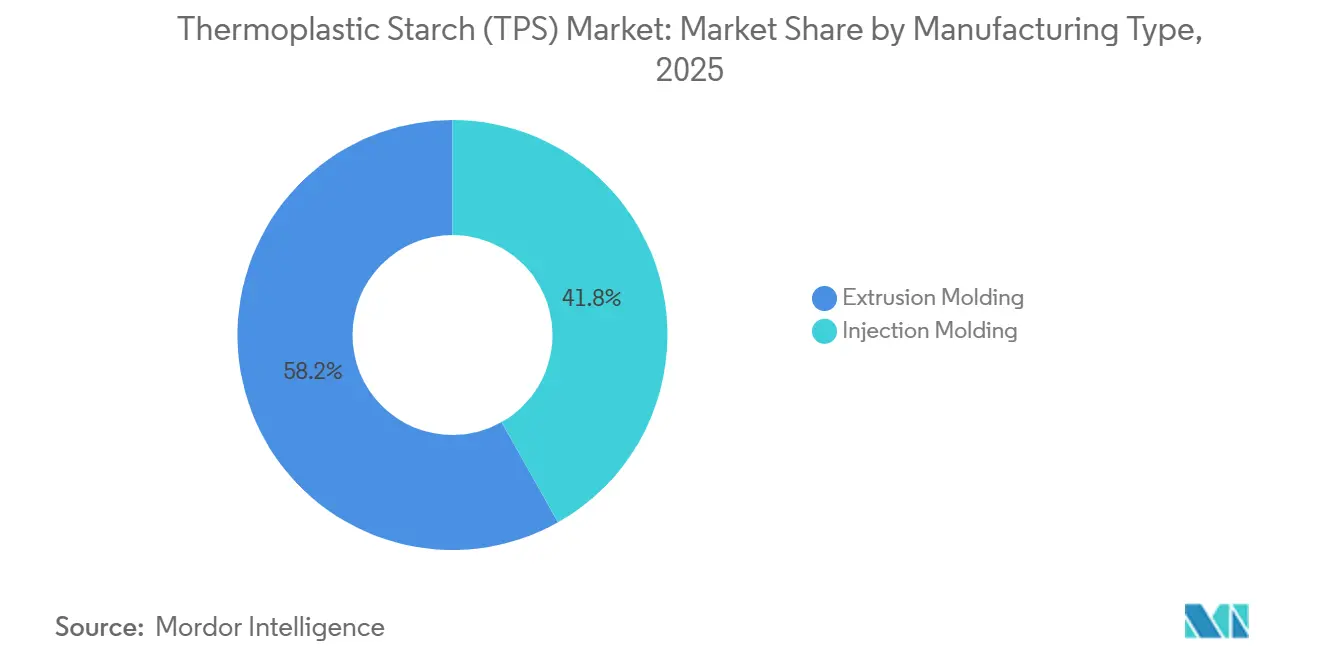

- Por tipo de fabricação, a moldagem por extrusão detinha 58,17% da participação do mercado de amido termoplástico em 2025, enquanto a moldagem por injeção deve registrar o maior CAGR de 7,89% até 2031.

- Por aplicação, os filmes representavam 47,80% do tamanho do mercado de amido termoplástico em 2025; as sacolas devem crescer mais rapidamente, com um CAGR de 8,38% até 2031.

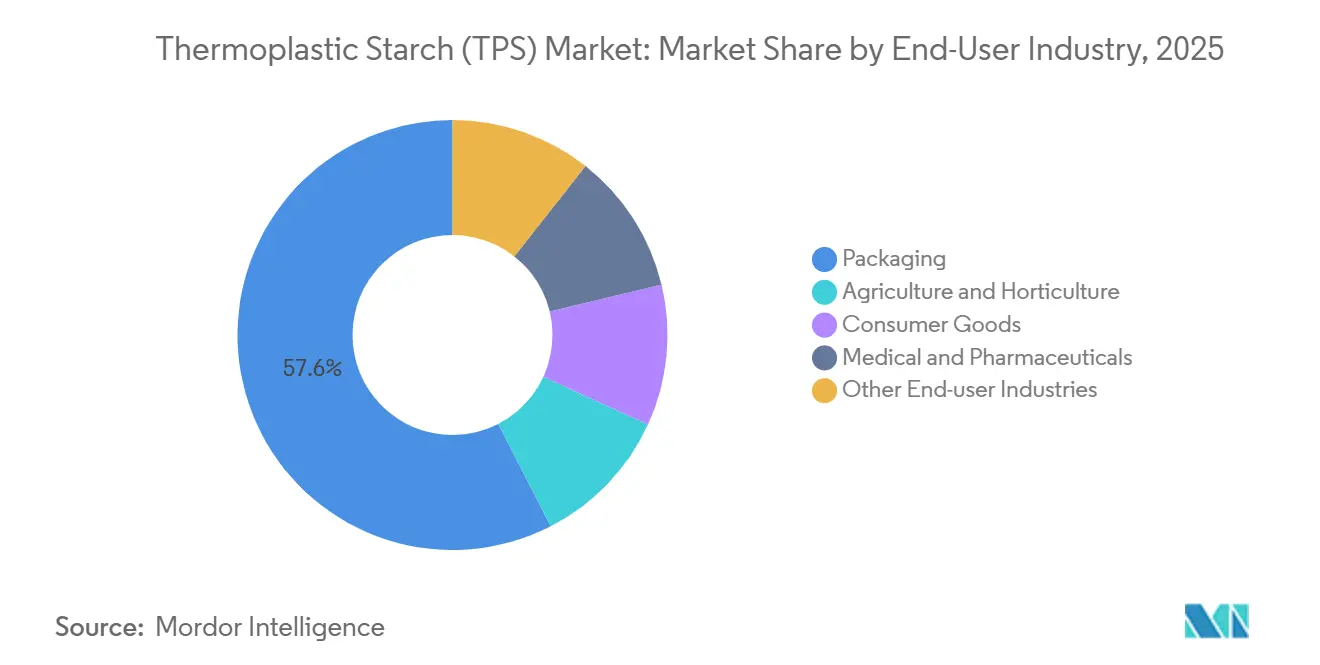

- Por indústria do usuário final, as embalagens dominaram com 57,55% da participação do mercado de amido termoplástico em 2025, enquanto o segmento médico e farmacêutico se expandirá a um CAGR de 8,90% durante 2026-2031.

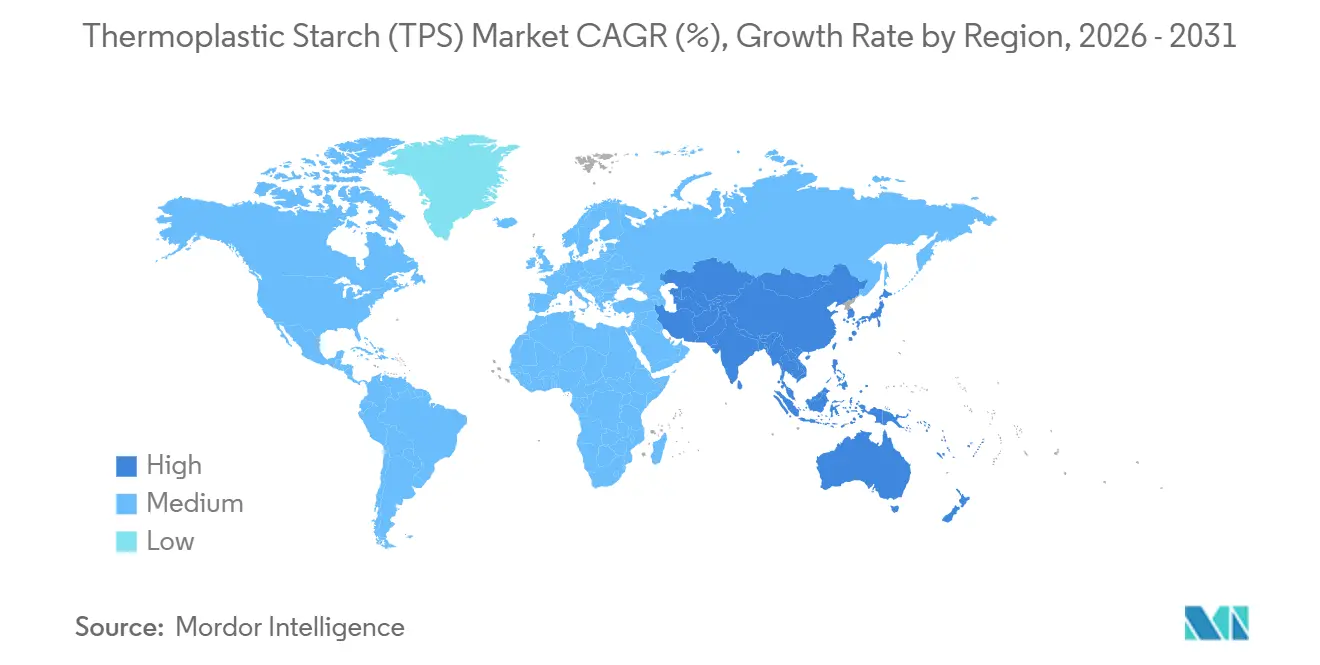

- Por geografia, a Europa liderou com uma participação de 39,82% no mercado de amido termoplástico em 2025, e a Ásia-Pacífico deve registrar o CAGR mais rápido de 8,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Amido Termoplástico (TPS)

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por embalagens biodegradáveis | +2.1% | Global, com liderança da UE e da América do Norte | Médio prazo (2-4 anos) |

| Proibição de plásticos de uso único nas principais economias | +1.8% | UE, Reino Unido, Canadá, China, Índia, estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Compromissos de sustentabilidade dos proprietários de marcas além dos mandatos regulatórios | +1.3% | Global, concentrado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Transição para envelopes de e-commerce compostáveis em casa | +0.9% | América do Norte, UE, Austrália | Curto prazo (≤ 2 anos) |

| Ensaios de substituição de embalagens blister farmacêuticas por compósitos de TPS | +0.6% | América do Norte, UE, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Embalagens Biodegradáveis

Sob o regulamento PPWR 2025/40, os conversores estão correndo contra o tempo para cumprir os prazos de 2030 para reciclabilidade ou compostabilidade. Essa urgência está comprimindo os ciclos de pesquisa e desenvolvimento e acelerando as substituições de materiais. Ao misturar TPS com PLA ou PBAT, os fabricantes podem atender às normas EN 13432 e ASTM D6400, permitindo que os proprietários de marcas atualizem seus materiais sem reformular os principais equipamentos. Na Alemanha, França e Países Baixos, as iniciativas municipais de coleta de resíduos orgânicos começaram a aceitar filmes de TPS certificados, facilitando o caminho para uma adoção mais ampla. As principais empresas de bens de consumo de alta rotatividade estão no caminho certo para eliminar os plásticos não recicláveis até 2028, deslocando seu foco de compras para sachês e embalagens com maior teor renovável. Em conjunto, esses desenvolvimentos estão elevando a demanda de base por grades de embalagem de TPS nos setores de consumo e industrial[1]EUROPEAN BIOPLASTICS, "Dados de Mercado e Informações do Setor," European-bioplastics.org.

Proibição de Plásticos de Uso Único nas Principais Economias

As proibições nacionais de sacolas de polietileno para compras, canudos e itens de serviço de alimentação obrigam substituições rápidas por TPS. As regulamentações do Canadá entraram em plena vigência em dezembro de 2024, colocando os operadores de serviços de alimentação em conformidade da noite para o dia. A Índia endureceu as penalidades em 2025, levando os conversores domésticos a adotar misturas de amido que atendem às normas locais de compostabilidade. A Lei de Resíduos Sólidos revisada da China impõe taxas sobre embalagens não degradáveis, empurrando as principais empresas de comércio eletrônico para envelopes de TPS para entregas urbanas. Como as resinas de amido podem ser certificadas sob múltiplos padrões regionais, os fornecedores capturam demanda em jurisdições que anteriormente exigiam formulações separadas[2]GOVERNO DO CANADÁ, "Regulamentos de Proibição de Plásticos de Uso Único," Canada.ca.

Compromissos de Sustentabilidade dos Proprietários de Marcas Além dos Mandatos Regulatórios

A PepsiCo e a Mars Wrigley comprometeram-se individualmente com o desenvolvimento de filmes à base de TPS, com o objetivo de atingir metas de carbono orientadas pela ciência antes dos prazos obrigatórios. Esses compromissos voluntários não apenas superam os benchmarks de conteúdo reciclado da UE, mas também reforçam a demanda por fornecedores que possam garantir a rastreabilidade da fazenda à resina. Em 2025, foram firmados acordos de compra de longo prazo, integrando volumes de TPS às estratégias de embalagem. Esse movimento aumenta a viabilidade financeira das iniciativas de expansão do amido e reduz os custos de captação para os processadores locais.

Transição para Envelopes de E-Commerce Compostáveis em Casa

As regras de desvio de resíduos orgânicos da Califórnia agora abrangem envelopes compostáveis em quintais. Esse nicho é particularmente adequado para grades de TPS, que são revestidas com finas camadas de cera. Essas camadas retêm a umidade durante o transporte, mas se decompõem em 26 semanas após o uso. Em 2025, startups australianas e norte-americanas registraram um aumento expressivo, com crescimento significativo nas vendas. Esse crescimento foi amplamente impulsionado por pequenos comerciantes que adotaram esses envelopes ecológicos para atender a consumidores conscientes do meio ambiente. Além disso, os logotipos de certificação emergiram como importantes diferenciadores de marketing, estabelecendo uma barreira de entrada formidável contra importações não testadas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade à umidade limitando a vida útil | -1.2% | Global, aguda na Ásia-Pacífico tropical e na América Latina | Curto prazo (≤ 2 anos) |

| Resistência mecânica inferior em comparação com plásticos petroquímicos | -0.9% | Global, particularmente em embalagens para uso intensivo | Médio prazo (2-4 anos) |

| Debate sobre alimentos versus materiais em torno da matéria-prima de amido | -0.7% | Global, concentrado em regiões com preocupações de segurança alimentar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade à Umidade Limitando a Vida Útil

O TPS não modificado pode absorver quantidades significativas de água em dois dias sob alta umidade relativa, causando inchamento e ruptura precoce em cadeias logísticas tropicais. As misturas ricas em PBAT reduzem a absorção de água, mas diluem as alegações de conteúdo renovável e aumentam os custos. Os revestimentos de superfície, embora úteis, devem permanecer abaixo de um pequeno percentual do peso total para manter a certificação EN 13432, adicionando complexidade ao processo. Consequentemente, o TPS permanece preferido para sacolas de produtos perecíveis de curta duração e filmes de cobertura morta, em vez de produtos estáveis em prateleira por vários meses.

Resistência Mecânica Inferior em Comparação com Plásticos Petroquímicos

Embora a resistência à tração do TPS seja inferior à do polipropileno, essa disparidade restringe a aplicação do TPS em filmes extensíveis e sacolas de transporte. Embora o reforço com nanocargas e a química especializada de compatibilizadores ajudem a reduzir essa lacuna, eles também elevam os custos de formulação. Consequentemente, os conversores são obrigados a aumentar a espessura do filme, comprometendo os benefícios de redução de peso que as marcas buscam em suas reformulações de embalagens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fabricação: Extrusão Domina, Injeção Avança na Área da Saúde

A moldagem por extrusão detinha 58,17% do volume em 2025, refletindo sua compatibilidade com as linhas de filme soprado de polietileno existentes e a economia de alto rendimento valorizada pelos conversores. Essa rota permite que os processadores regionais façam retrofits em vez de reformulações completas, acelerando a entrada no mercado e ancorando volumes de grade padrão que reforçam o mercado de amido termoplástico. A moldagem por injeção capturou uma base menor, mas deve superar com um CAGR de 7,89% à medida que os fabricantes de dispositivos médicos adotam compósitos de TPS para embalagens blister, bandejas e invólucros de diagnóstico. A disposição dos hospitais em pagar um prêmio de qualidade isola os grades de injeção das pressões de custo sentidas nos mercados de filmes de commodities.

A liderança de custo da extrusão estimula adições de capacidade na China e na Índia que podem moderar os preços médios de venda em todo o mundo. No entanto, os compostos de injeção de grau médico exigem certificação ISO 13485 e tolerâncias rigorosas que protegem as margens. Os fornecedores que dominam ambas as rotas de processamento podem segmentar seus portfólios, posicionando grades padrão para sacolas de varejo enquanto reservam grades de alta amilose ou reforçados com nanoargila para a área da saúde. Essa estratégia dual permite que os produtores defendam sua participação à medida que os incumbentes petroquímicos aproveitam os ativos de composição para desafiar o mercado de amido termoplástico.

Por Aplicação: Filmes Lideram, Sacolas Aceleram com Mandatos do Varejo

Os filmes controlavam 47,80% do volume de aplicação em 2025 e permanecem o segmento âncora porque a cobertura morta agrícola, os envelopes de e-commerce e as embalagens de produtos frescos exigem formatos de baixa espessura e alta área de superfície, bem adequados à extrusão por sopro. A adoção de cobertura morta aumentou após a Espanha e a Itália vincularem os subsídios agrícolas ao uso de filmes biodegradáveis, consolidando a liderança da Europa. As sacolas, no entanto, estão no caminho para o crescimento mais rápido, com um CAGR de 8,38%, impulsionadas pelas proibições de sacolas de caixa que excluem todos os materiais que não sejam conformes com a ASTM D6400. Juntos, esses dois usos protegem a demanda de base e respondem por mais da metade do tamanho geral do mercado de amido termoplástico até 2031.

A diversificação técnica também está em andamento. Os filamentos de PLA-TPS para impressão 3D estão conquistando trabalhos de prototipagem de embalagens para marcas de luxo que desejam formas inovadoras sem ferramental de injeção. Nichos menores, mas lucrativos, como enchimento solto, vasos de plantas e copos de papel revestidos, ampliam o espaço endereçável, oferecendo aos conversores múltiplos pontos de entrada no setor de amido termoplástico. Os fornecedores que obtêm certificações em todos esses usos finais aprofundam a fidelização dos clientes e podem cobrar um prêmio de preço sobre importações não testadas.

Por Indústria do Usuário Final: Embalagens Dominam, Segmento Médico Cresce Rapidamente

As embalagens consumiram 57,55% do volume de TPS em 2025, impulsionadas por sacolas de supermercado, envelopes de courier e embalagens flexíveis para alimentos. A exposição regulatória do segmento significa que os volumes aumentarão à medida que estados e províncias adicionais copiarem as regras de sacolas compostáveis da Califórnia. O segmento médico e farmacêutico, embora menor, deve crescer a um CAGR de 8,90%, o mais alto entre os usuários finais, porque os hospitais visam reduções de plásticos de uso único e os fabricantes de medicamentos genéricos buscam diferenciação de embalagens. Essa mudança posiciona os grades especiais para capturar margens premium e eleva a participação do mercado de amido termoplástico nas aplicações médicas até o final da década.

A agricultura e a horticultura se beneficiam da degradabilidade no solo, eliminando a custosa recuperação de cobertura morta. Os bens de consumo, que vão de talheres a embalagens tipo clamshell, preenchem lacunas de conformidade para restaurantes de serviço rápido que enfrentam taxas de responsabilidade estendida do produtor. Coletivamente, esses canais diversificam os fluxos de receita e protegem os fornecedores contra oscilações de preço em qualquer setor isolado.

Análise Geográfica

A Europa manteve a liderança global de volume de 39,82% em 2025, pois o PPWR 2025/40 e as taxas em nível nacional tornaram as embalagens não compostáveis economicamente pouco atrativas. Alemanha, França e Itália responderam por mais da metade da demanda continental, sustentada por uma infraestrutura de compostagem madura que valida a liderança em tamanho do mercado de amido termoplástico. O imposto sobre embalagens plásticas do Reino Unido de 2024, embora fora da UE, expandiu ainda mais a demanda por produtos certificados como compostáveis. Os projetos-piloto nórdicos que aceitam filmes de TPS nos contêineres municipais de resíduos orgânicos removem uma barreira histórica e prometem crescimento incremental constante em toda a Escandinávia.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,54% até 2031. As taxas de responsabilidade estendida do produtor da China visam embalagens não degradáveis, enquanto as regulamentações da Índia sobre a espessura das sacolas estão direcionando as principais redes de varejo para misturas de amido. A Lei de Circulação de Recursos Plásticos do Japão estabelece uma meta de redução de plásticos de uso único até 2030, incentivando os varejistas a adotar sacolas compostáveis para exposição e produtos. Na ASEAN, os padrões harmonizados introduzidos em 2024 estão reduzindo os custos de certificação para os exportadores, facilitando o comércio transfronteiriço de embalagens de TPS.

A adoção dessas tendências na América do Norte é desigual. Estados como Califórnia, Washington e Oregon tornaram obrigatório o uso de utensílios de serviço de alimentação compostáveis, mas muitos estados do interior ainda não acompanharam o ritmo. No Canadá, uma proibição nacional de sacolas de polietileno para compras prevista para 2024 impulsionou a demanda por TPS entre as redes de fast-food. Enquanto isso, os estados mexicanos iniciaram suas próprias proibições progressivas em 2025. Um aumento notável no volume de certificações no BPI em 2025 ressalta um reconhecimento crescente da conformidade à base de amido. No entanto, a América do Sul e o Oriente Médio e África ficam para trás, prejudicados pela falta de infraestrutura de compostagem e por uma ênfase política na reciclagem mecânica em vez do desvio orgânico.

Cenário Competitivo

O mercado de amido termoplástico permanece moderadamente consolidado. Os desafiantes emergentes perseguem três temas de espaço em branco. Primeiro, as matérias-primas derivadas de resíduos, como cascas de batata, reduzem os custos de matéria-prima e contornam o debate sobre alimentos versus materiais. Segundo, as formulações de grau médico que passam nos testes de estabilidade ISO 11607 e da Agência Europeia de Medicamentos abordam um nicho de alta margem e pouco atendido. Terceiro, as tecnologias híbridas de barreira — finas camadas de PVOH ou quitosana abaixo do limite de 5% em peso — expandem os casos de uso do TPS para embalagens de lanches e produtos farmacêuticos em climas úmidos. A certificação sob múltiplos regimes de compostabilidade cria um fosso de conformidade que favorece os produtores com laboratórios internos ou parcerias com centros de teste credenciados. A intensidade competitiva está aumentando à medida que os incumbentes petroquímicos adaptam os ativos de composição para bioplásticos, comprimindo as margens à vista para os fornecedores de TPS puros. No entanto, os processadores de amido verticalmente integrados desfrutam de vantagens de custo no fornecimento de matérias-primas e podem personalizar as químicas de plastificante para as necessidades climáticas regionais. As colaborações estratégicas com proprietários de marcas de bens de consumo de alta rotatividade e fabricantes de equipamentos originais de dispositivos médicos fornecem visibilidade de volume que reduz o risco das expansões de capacidade, ilustrando como as parcerias do lado da demanda agora influenciam a alocação de capital em todo o setor de amido termoplástico.

Líderes do Setor de Amido Termoplástico (TPS)

Novamont S.p.A (Versalis S.p.A.)

BASF

Danimer Scientific

Rodenburg Biopolymers

BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Kuraray lançou o PLANTIC EP, um polímero compostável à base de amido termoplástico voltado para aplicações de embalagens de café, chá, ração para animais de estimação e atmosfera modificada.

- Outubro de 2023: A Versalis concluiu a aquisição dos 64% restantes da participação na Novamont, fortalecendo seu portfólio de biopolímeros.

Escopo do Relatório Global do Mercado de Amido Termoplástico (TPS)

O amido termoplástico (TPS) é um produto homogêneo feito de amido nativo, água e plastificantes adicionais, como glicerol, sorbitol e glicose. É utilizado principalmente em materiais de embalagem, e alguns utilizam biocargas ou fibras na formulação para aprimorar o plástico de base biológica.

O mercado é segmentado por tipo de fabricação, aplicação, indústria do usuário final e geografia. Por tipo de fabricação, o mercado é segmentado em moldagem por extrusão e moldagem por injeção. Por aplicação, o mercado é segmentado em sacolas, filmes, impressão 3D e outras aplicações. Por indústria do usuário final, o mercado é segmentado em embalagens, agricultura e horticultura, bens de consumo, médico e farmacêutico, e outras indústrias de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Toneladas).

| Moldagem por Extrusão |

| Moldagem por Injeção |

| Sacolas |

| Filmes |

| Impressão 3D |

| Outras Aplicações |

| Embalagens |

| Agricultura e Horticultura |

| Bens de Consumo |

| Médico e Farmacêutico |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fabricação | Moldagem por Extrusão | |

| Moldagem por Injeção | ||

| Por Aplicação | Sacolas | |

| Filmes | ||

| Impressão 3D | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Embalagens | |

| Agricultura e Horticultura | ||

| Bens de Consumo | ||

| Médico e Farmacêutico | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Principal fator de crescimento até 2031?

As proibições aplicadas de sacolas e filmes de polietileno de uso único na UE, Canadá, China e Índia são os fatores de impulso mais fortes para os grades de TPS certificados como compostáveis.

Segmento de aplicação líder pelo volume de 2025?

Os filmes, incluindo cobertura morta agrícola e envelopes de courier, representaram 47,80% da tonelagem global em 2025.

Região de crescimento mais rápido?

A Ásia-Pacífico deve se expandir a um CAGR de 8,54% durante 2026-2031 devido a medidas regulatórias sincronizadas na China, Índia e ASEAN.

Qual é a demanda global atual pelo mercado de amido termoplástico e seu crescimento esperado até 2031?

O consumo global é de 197,29 quilotoneladas em 2026 e deve atingir 282,05 quilotoneladas até 2031, refletindo um CAGR de 7,41%.

Página atualizada pela última vez em: