Tamanho e Participação do Mercado de Alumina de Alta Pureza (HPA)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 187.69 quilotoneladas |

| Volume do Mercado (2031) | 502.71 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 21.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alumina de Alta Pureza (HPA) por Mordor Intelligence

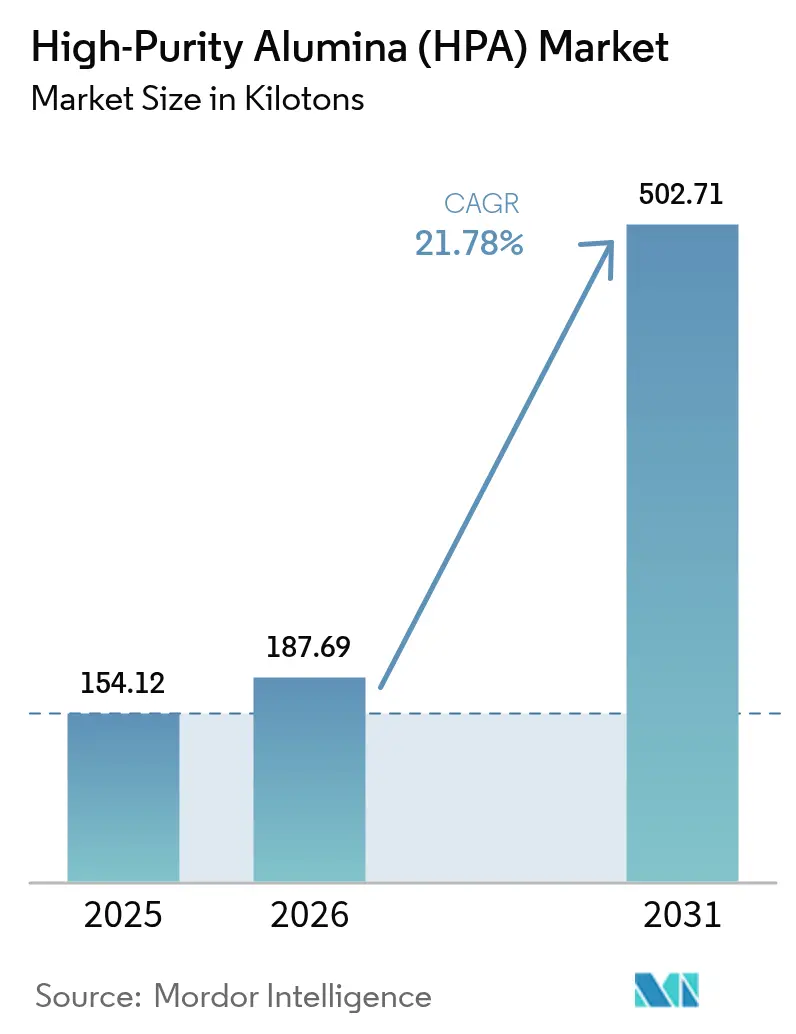

O tamanho do Mercado de Alumina de Alta Pureza foi avaliado em 154,12 quilotoneladas em 2025 e estima-se que cresça de 187,69 quilotoneladas em 2026 para atingir 502,71 quilotoneladas até 2031, a um CAGR de 21,78% durante o período de previsão (2026-2031). Um robusto impulso surge à medida que os volumes legados de substratos de LED convergem com revestimentos de separadores de baterias, matérias-primas de grau semicondutor e materiais de interface térmica emergentes, cada um exigindo limites de impureza que a alumina de commodities não consegue atender. Incentivos nacionais para minerais críticos nos Estados Unidos, na União Europeia e na Austrália estão redirecionando capital para plantas nacionais, fragmentando uma base de fornecimento outrora concentrada na Ásia-Pacífico. Simultaneamente, morfologias de alumina esférica otimizadas para dissipadores de calor de veículos elétricos estão abrindo oportunidades de espaço em branco para especialistas em pirólise por spray e sol-gel. Nesse contexto, o mercado de alumina de alta pureza deverá permanecer em situação de suboferta estrutural até meados da década, sustentando preços premium para graus acima de 5N de pureza.

Principais Conclusões do Relatório

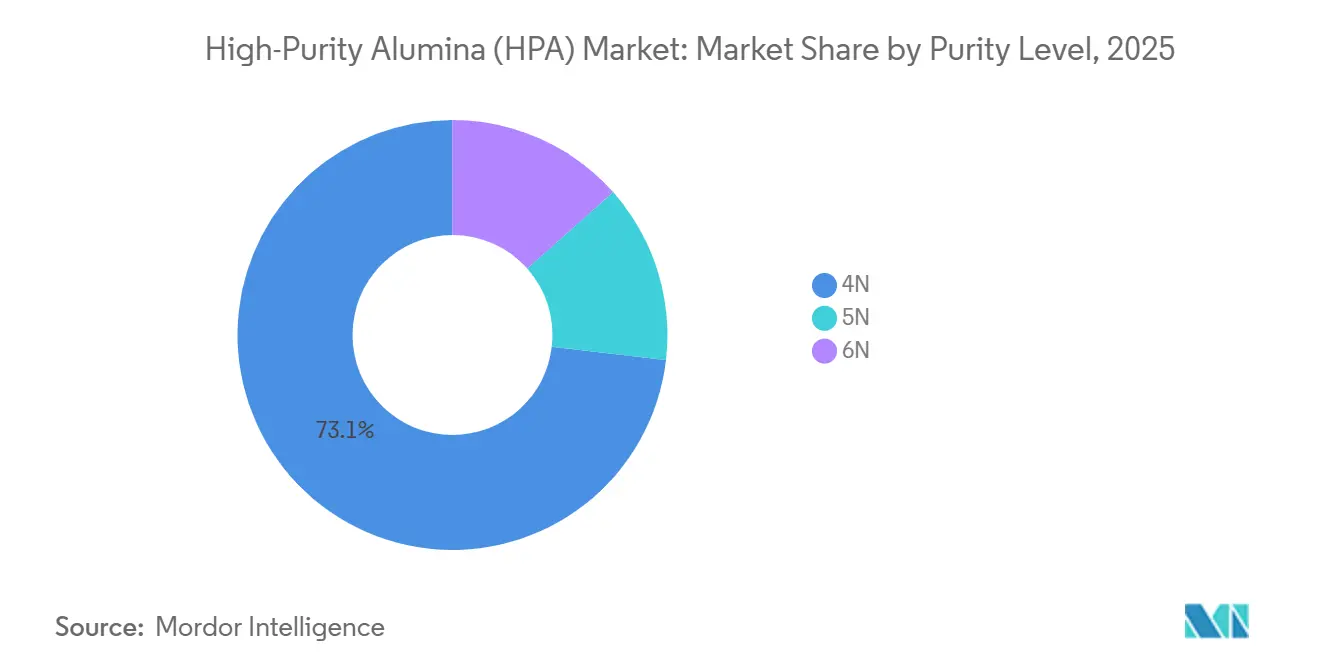

- Por nível de pureza, o grau 4N liderou com 73,15% de participação no mercado de Alumina de Alta Pureza em 2025, enquanto o grau 6N está projetado para expandir a um CAGR de 22,31% até 2031.

- Por tecnologia de produção, a hidrólise comandou 87,33% do tamanho do mercado de Alumina de Alta Pureza em 2025; a lixiviação com ácido clorídrico está definida para crescer a um CAGR de 22,42% durante 2026-2031.

- Por aplicação, a iluminação LED representou 54,61% do tamanho do mercado de Alumina de Alta Pureza em 2025, enquanto as baterias de íons de lítio têm previsão de crescer a um CAGR de 57,65% até 2031.

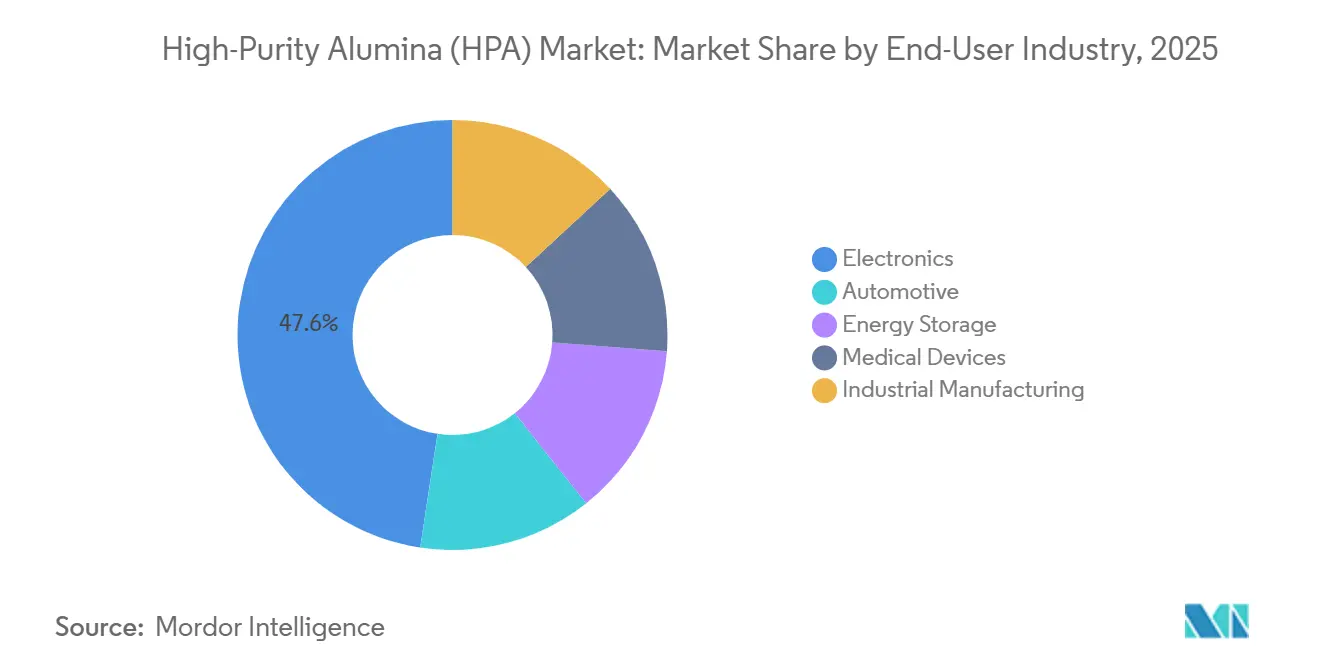

- Por indústria de usuário final, o setor de eletrônicos deteve 47,59% da participação no mercado de Alumina de Alta Pureza em 2025 e se expandirá a um CAGR de 23,16% até 2031.

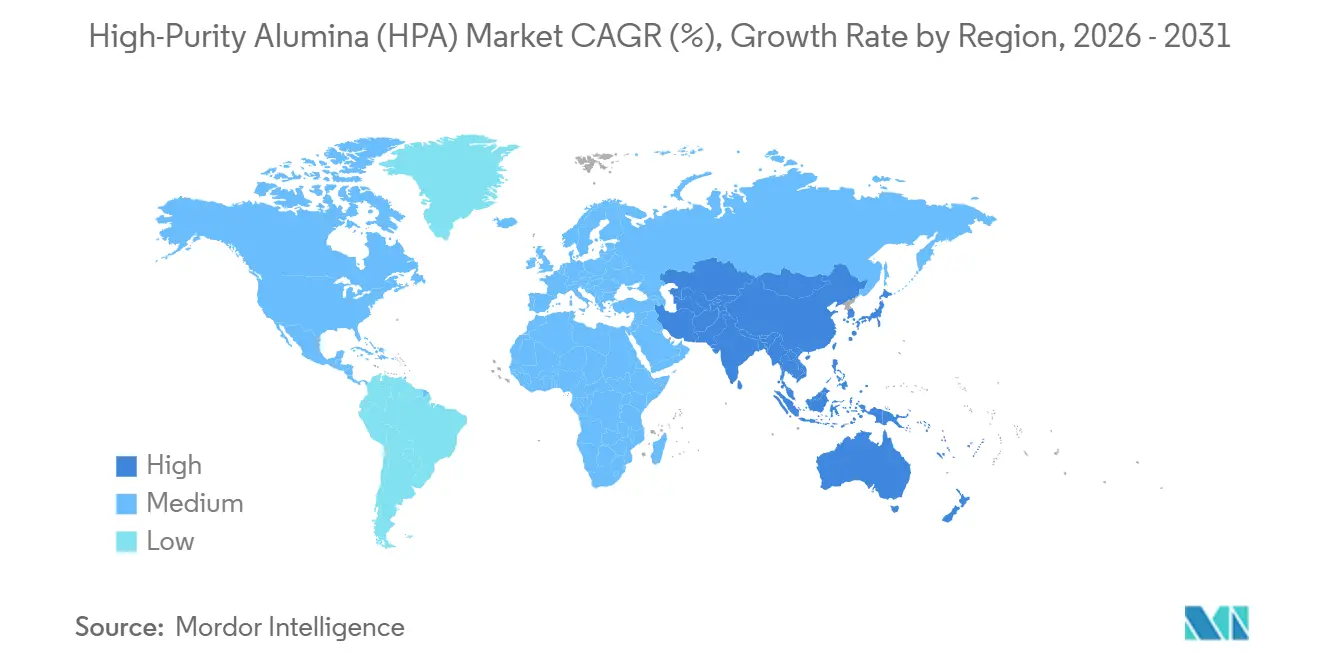

- Por geografia, a Ásia-Pacífico dominou com uma participação de 75,68% no mercado de Alumina de Alta Pureza em 2025 e avança a um CAGR de 22,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alumina de Alta Pureza (HPA)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom da demanda por iluminação LED | +5.2% | Global, com concentração na Ásia-Pacífico (China, Coreia do Sul, Taiwan) e transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Adoção de separadores de baterias de íons de lítio para veículos elétricos | +6.8% | Núcleo da APAC (China, Japão, Coreia do Sul), expandindo-se para os corredores de baterias da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Endurecimento dos limites de pureza para semicondutores | +3.1% | Global, liderado por fábricas de nós avançados em Taiwan, Coreia do Sul e instalações emergentes nos EUA sob a Lei CHIPS | Médio prazo (2-4 anos) |

| Uso de alumina de alta pureza esférica em materiais de interface térmica para veículos elétricos | +2.4% | Clusters automotivos da América do Norte e da UE, com adoção antecipada em segmentos de veículos elétricos premium | Longo prazo (≥ 4 anos) |

| Incentivos nacionais para minerais críticos para alumina de alta pureza nacional | +3.7% | América do Norte (disposições da IRA dos EUA), UE (Lei de Matérias-Primas Críticas), Austrália (Iniciativa de Manufatura Moderna) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom da Demanda por Iluminação LED

Os substratos de safira consumiram uma quantidade significativa da tonelagem global de alumina de alta pureza em 2025, mas os displays micro-LED de próxima geração e os faróis adaptativos automotivos agora exigem pureza 5N, empurrando os fornecedores além das especificações convencionais de 4N[1]Nippon Light Metal, "Operações de Substrato de Safira," nlm.co.jp. Os produtores japoneses atendem a esses limites cada vez mais rigorosos por meio de recristalização em múltiplos estágios, enquanto os fabricantes de pacotes de LED chineses integram verticalmente para garantir matéria-prima e comprimir a liquidez no mercado spot. As grandes empresas de displays sul-coreanas estão investindo em linhas de alumina de alta pureza cativas para reduzir os riscos dos lançamentos de micro-LED destinados à produção em massa em 2027. A migração para graus mais elevados intensifica a demanda pelo mercado de alumina de alta pureza, mesmo com o amadurecimento dos LEDs tradicionais de iluminação geral. Os backplanes de micro-LED emergentes, portanto, reforçam a rigidez estrutural para o material 5N e 6N, apesar do platô nas vendas de lâmpadas.

Adoção de Separadores de Baterias de Íons de Lítio para Veículos Elétricos

Em um movimento para combater o descontrole térmico em cátodos de alto teor de níquel, fabricantes de células coreanos e japoneses adotaram separadores revestidos com cerâmica feitos de alumina de alta pureza[2]LG Energy Solution, "Especificações de Separadores de Baterias," lgensol.com. Esses separadores estão emergindo como um fator de crescimento fundamental no mercado de alumina de alta pureza. Os prêmios sobre os preços de grau LED destacam os padrões rigorosos de área superficial, aglomeração e metais de transição. Um esforço colaborativo entre a Sumitomo Chemical e empresas locais de baterias sinaliza uma transição das vendas tradicionais de commodities para slurries especializadas e projetadas para aplicações específicas. Com os EUA e a Europa enfatizando cadeias de suprimentos localizadas por meio da Lei de Redução da Inflação e da Lei de Matérias-Primas Críticas, as plantas regionais de alumina de alta pureza estão colhendo benefícios competitivos.

Endurecimento dos Limites de Pureza para Semicondutores

Os padrões SEMI PV17 limitam as impurezas metálicas em slurries de planarização químico-mecânica, impulsionando a adoção de pureza 6N em fábricas de nós avançados. Embora a Lei CHIPS e Ciência dos EUA acelere a construção de novas fábricas, a capacidade doméstica de alumina de alta pureza (HPA) ainda está em sua infância. Isso cria uma lacuna de segurança de fornecimento que o mercado de alumina de alta pureza agora tem a tarefa de resolver. Atingir a pureza 6N exige processos de troca iônica ou refinamento por zona, que efetivamente dobram os custos de produção em comparação com a pureza 4N. Esse obstáculo financeiro levou a uma consolidação, com menos fornecedores dominando o cenário global. Os fornecedores que conseguem demonstrar rastreabilidade em nível de lote ganharam vantagem competitiva, garantindo contratos plurianuais com gigantes do setor, fortalecendo assim seu poder de precificação. À medida que os nós lógicos avançam além do limiar de 2 nm, a maior sensibilidade dos rendimentos em nível de wafer sublinha uma demanda persistente por graus ultrapuros no mercado de alumina de alta pureza.

Uso de Alumina de Alta Pureza Esférica em Materiais de Interface Térmica para Veículos Elétricos

Os preenchedores de lacunas em pacotes de baterias de veículos elétricos requerem maior condutividade térmica volumétrica e menor viscosidade em comparação com os baseados em cargas angulares. O processo de esferoização da Sasol permite a criação de compostos com melhor condutividade térmica em alta carga. Isso supera a alumina convencional. Embora os ciclos de qualificação automotiva possam atrasar o reconhecimento de receita, eles também incorporam custos de troca, proporcionando uma vantagem aos fornecedores pioneiros. Startups que utilizam pirólise por spray encontram uma entrada mais acessível no mercado de alumina de alta pureza. Isso ocorre porque o mercado valoriza a morfologia esférica, não apenas a pureza. À medida que as tendências se inclinam para o carregamento rápido, a demanda por dissipação agressiva de calor está definida para expandir esse nicho a longo prazo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção dos graus 4N-6N | -2.9% | Global, com pressão aguda na UE e na América do Norte devido aos custos de energia | Curto prazo (≤ 2 anos) |

| Escassez mundial de matéria-prima de alumina de alto grau | -1.8% | Global, com gargalos na Austrália (bauxita de alto grau) e na China (capacidade do processo Bayer) | Médio prazo (2-4 anos) |

| Regras de descarbonização elevam os custos de purificação intensiva em energia | -1.5% | UE (Mecanismo de Ajuste de Carbono na Fronteira), Califórnia (Cap-and-Trade), potencial precificação federal de carbono nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção dos Graus 4N-6N

Para atingir a pureza 6N, os produtores devem passar por múltiplos ciclos de lixiviação ácida, extração por solvente e calcinação em altas temperaturas. Esse processo aumenta significativamente os custos operacionais em comparação com o material 4N. Notavelmente, a eletricidade representa uma parcela substancial desses custos variáveis. Essa forte dependência de energia expõe os produtores europeus a tarifas de energia significativamente mais altas do que as da província de Xinjiang, na China. A Alpha HPA introduziu uma rota com ácido clorídrico que apresenta potencial de economia de energia, mas sua viabilidade comercial ainda precisa ser confirmada em 2026. Até lá, essas pressões de custo estão limitando a adoção de graus ultrapuros, desacelerando subsequentemente o crescimento geral do mercado de alumina de alta pureza.

Escassez Mundial de Matéria-Prima de Alumina de Alto Grau

Uma pequena porcentagem das reservas mundiais de bauxita atende à relação crucial de alumina para sílica, essencial para o refino eficiente pelo processo Bayer. Com a Região de Darling da Austrália e Boké, na Guiné, liderando o fornecimento, as plantas de alumina de alta pureza se veem presas a compromissos de offtake de longo prazo, reduzindo sua flexibilidade. Embora a alumina especial com baixos níveis de sódio esteja disponível, ela está totalmente reservada. Essa situação empurra os novos entrantes no mercado em direção a fontes chinesas, repletas de incertezas sobre licenças de exportação. Enquanto isso, rotas alternativas como caulim ou escória ainda estão em fase de desenvolvimento, agravando a escassez de matéria-prima no mercado de alumina de alta pureza.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Pureza: O Grau 6N Avança à Medida que as Fábricas de Semicondutores Endurecem as Especificações

A alumina 4N reteve 73,15% de participação em volume em 2025, impulsionada pela demanda por fósforos de LED sensíveis ao custo e substratos de safira tradicionais. Enquanto isso, a demanda por 6N está se expandindo a um CAGR de 22,31% até 2031, impulsionada pela necessidade de impurezas metálicas abaixo de 0,1 ppm em nós de processo abaixo de 3 nm para garantir o rendimento de wafers. Até 2031, o tamanho do mercado de alumina de alta pureza 6N está definido para crescer substancialmente. Produtores do Japão e da França, utilizando sua expertise em troca iônica, mantêm margens sólidas. Em contraste, embora as novas capacidades na China visem às fábricas domésticas, elas enfrentam problemas de consistência. Esse cenário competitivo favorece os fornecedores que conseguem demonstrar controle estatístico de processo em lotes de múltiplas toneladas.

As barreiras de despesas de capital são significativas, pois elevar a pureza de 4N para 6N exige um aumento de duas vezes no investimento em equipamentos para extração por solvente e refinamento por zona. No entanto, diferenciais de preço atraentes, especialmente com subsídios governamentais mitigando os custos de capital, incentivam muitos a dar o salto. Alguns players de médio porte estão experimentando fluxogramas híbridos, mesclando lixiviação ácida e polimento por hidrólise para equilibrar custo e pureza, embora com maiores riscos de comissionamento. Olhando para o futuro, enquanto os preços do grau 4N podem cair devido à estagnação do mercado de LED, os prêmios do grau 6N devem permanecer robustos, ampliando a divisão de lucratividade no setor de alumina de alta pureza.

Por Tecnologia de Produção: A Lixiviação Ácida Desafia a Dominância da Hidrólise

A hidrólise capturou 87,33% da produção de 2025 graças ao conhecimento de décadas sobre alcóxido de alumínio que pode atingir 6N em uma única passagem. Mesmo assim, a lixiviação com ácido clorídrico está crescendo a 22,42% à medida que os desenvolvedores aproveitam o caulim e a sucata de alumínio, reduzindo os custos de matéria-prima. Se tudo correr conforme o planejado com os projetos anunciados, o tamanho do mercado de alumina de alta pureza, vinculado à lixiviação ácida, poderá crescer substancialmente até 2031. Enquanto os veteranos da hidrólise enfatizam seus fluxogramas simplificados e ciclos de qualificação mais rápidos, os recém-chegados na lixiviação ácida destacam suas vendas de HCl como subproduto, aumentando os retornos líquidos do projeto.

As escolhas tecnológicas dependem de vantagens geográficas: com regiões ricas em caulim como a Geórgia (EUA) e Jiangxi (China) liderando os pilotos de lixiviação ácida, o Japão permanece firme com sua infraestrutura de hidrólise. Uma nova abordagem híbrida está ganhando força, onde a lixiviação produz uma alimentação de 4N, que é então refinada por hidrólise para atingir pureza 5N+, equilibrando custo-efetividade com alta pureza. Além disso, a integração desses processos em plantas de cloro-álcali não apenas simplifica as operações, mas também aumenta a lucratividade por meio da regeneração de ácido. Essas dinâmicas em evolução estão remodelando o cenário competitivo, incentivando os players estabelecidos a considerar licenciamento ou joint ventures para manter sua posição no setor de alumina de alta pureza.

Por Aplicação: Os Separadores de Baterias Disparam Enquanto o LED Amadurece

A iluminação LED ainda dominou 54,61% da demanda de 2025. No entanto, com as taxas de penetração aumentando nos mercados de iluminação desenvolvidos, é evidente que o setor está atingindo a maturidade. Por outro lado, os separadores de baterias de íons de lítio estão testemunhando um CAGR de 57,65%. Esse aumento está impulsionando sua participação no mercado de alumina de alta pureza de um único dígito em 2025 para uma porcentagem prevista de meados dos adolescentes até 2031. O potencial de margem é significativo, pois a alumina de grau para separadores alcança um prêmio de preço, reflexo de seus rigorosos requisitos de tamanho de partícula e química de superfície. Além disso, o setor de semicondutores, utilizando desde slurries de planarização químico-mecânica até substratos de nitreto de gálio, está consistentemente aumentando a tonelagem, impulsionado pela crescente demanda de centros de dados e dispositivos de potência.

À medida que os painéis de pontos quânticos e OLED ascendem, os fósforos de display estão recuando, marcando um declínio para esse outrora player dominante. As cerâmicas técnicas, no entanto, mantêm sua posição com uma participação de mercado estável. Sua resiliência é amplamente atribuída a implantes médicos e componentes industriais que priorizam a biocompatibilidade da alumina. Embora aplicações de nicho em vidro resistente a arranhões gerem margens elevadas, elas contribuem com apenas uma fração da tonelagem total. Esse cenário intrincado obriga os produtores a gerenciar habilmente seus estoques de graus, garantindo que atendam às variadas especificações dos clientes no mercado de alumina de alta pureza.

Por Indústria de Usuário Final: Eletrônicos Domina, Automotivo Acelera

O setor de eletrônicos absorveu 47,59% das remessas de 2025, cobrindo LEDs, wafers e dispositivos de consumo, e continua a crescer a um CAGR de 23,16% em direção a 2031. O setor automotivo crescerá mais rapidamente à medida que a adoção de veículos elétricos se ampliar. Separadores revestidos com cerâmica e cargas de interface térmica juntos elevam o conteúdo de alumina por veículo, aumentando a oportunidade no mercado de alumina de alta pureza. O armazenamento de energia em escala de rede forma um pool distinto onde as regras de segurança contra incêndio impulsionam a adoção de separadores cerâmicos em baterias estacionárias.

Dispositivos médicos e manufatura industrial representam fatias modestas, mas de alta margem, aproveitando a resistência ao desgaste da alumina em implantes e abrasivos de precisão. A segmentação por uso final, portanto, se bifurca: eletrônicos e automotivo orientados por escala versus aplicações médicas e industriais especializadas. Os fornecedores devem, portanto, equilibrar volumes em massa e formulações personalizadas, complicando o planejamento de produção em todo o mercado de alumina de alta pureza.

Análise Geográfica

A Ásia-Pacífico entregou 75,68% do volume de 2025 e cresceu a 22,95% até 2031, solidificando seu papel central no mercado de alumina de alta pureza. Na China, os clusters de Shandong e Hebei integraram a produção de bauxita, alumina e safira, garantindo um fornecimento constante para as indústrias domésticas de LED e semicondutores, embora ao custo da consistência das exportações. A Nippon Light Metal e a Sumitomo Chemical do Japão, aderindo a rigorosos protocolos de qualidade, mantêm sua liderança nos graus 5N e 6N, atendendo a fábricas globais que exigem rastreabilidade estatística. Enquanto isso, a Coreia do Sul está capitalizando seus fabricantes de equipamentos originais de baterias para co-investir em capacidade doméstica, um movimento impulsionado pelas regras da IRA que pressionam pela localização norte-americana das células a jusante.

A Austrália está fazendo a transição de exportadora de bauxita bruta para produtora de alumina de alta pureza (HPA), impulsionada por seus abundantes recursos renováveis e subsídios governamentais. A refinaria de Gladstone da Alpha HPA visa a uma capacidade nominal até o quarto trimestre de 2026, marcando um passo significativo para a Austrália no mercado de alumina de alta pureza. Concomitantemente, estudos de viabilidade estão explorando o potencial do caulim da Austrália Ocidental, combinado com a regeneração de ácido alimentada por energia solar, destacando a vantagem da Austrália em uma cadeia de suprimentos de baixo carbono.

A América do Norte, embora enfrentando restrições de fornecimento, está avançando na redução da intensidade de carbono e na qualificação para o crédito da Seção 45X da IRA. As plantas propostas na Costa do Golfo dos EUA estão deliberando entre a utilização de energia a gás barata e as implicações de uma potencial precificação de carbono. A Europa concentra-se na Alemanha e na França, mas enfrenta desafios com tarifas industriais, tornando a economia inviável sem subsídios. Embora a Arábia Saudita e a América do Sul ainda estejam em fases exploratórias, a Visão 2030 da Arábia Saudita, com seu foco na diversificação a jusante, sugere potenciais novos entrantes na segunda metade do período de previsão.

Cenário Competitivo

O mercado de alumina de alta pureza é moderadamente consolidado. As patentes de tecnologia se concentram em torno da purificação e da engenharia de partículas. O processo de esferoização por chama da Sasol sustenta uma posição defensável em cargas de interface térmica, enquanto a Baikowski protege a síntese sol-gel para cerâmicas aeroespaciais. As mudanças de política ampliam as apostas competitivas: os padrões SEMI formalizam limites de impureza que favorecem os sistemas de qualidade dos players estabelecidos, e as regras de conteúdo doméstico da IRA canalizam os compradores norte-americanos para fornecedores regionais. Startups de reciclagem que exploram a extração de escória de alumínio oferecem matéria-prima com vantagem de custo, mas ainda buscam controle abaixo de ppm. Produtores menores de hidrólise podem buscar joint ventures ou licenciamento para permanecer relevantes. No médio prazo, espera-se que a especialização em grau para baterias e a rastreabilidade para semicondutores ditem as mudanças de participação mais do que a tonelagem nominal absoluta, aguçando o foco na estabilidade de processo e no codesenvolvimento com clientes no mercado de alumina de alta pureza.

Líderes da Indústria de Alumina de Alta Pureza (HPA)

Hebei Pengda New Materials Technology Co., Ltd.

Sumitomo Chemical Co., Ltd.

Baikowski SA

Nippon Light Metal Company, Ltd.

Sasol

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Alpha HPA, produtora de alumina de alta pureza, lançou uma colocação institucional de USD 225 milhões. Dos USD 210 milhões captados, a maior parte dos fundos está alocada para a construção e comercialização do Estágio 2 do Primeiro Projeto de alumina de alta pureza, com USD 5 milhões para melhorias de capacidade do Estágio 1. A instalação do Estágio 2 em Gladstone está prevista para ser concluída no final de 2027 ou início de 2028.

- Maio de 2024: A Alpha HPA anunciou seu plano de instalar uma refinaria de alumina de alta pureza, visando uma produção anual de 10.000 toneladas de produtos de alumínio premium.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

A alumina de alta pureza (HPA) neste estudo designa o óxido de alumínio com uma pureza mínima de 99,99 % fabricado por hidrólise ou lixiviação ácida e comercializado sob a forma de pó, pellets ou blocos para utilização em fosfóros LED, separadores de baterias de iões de lítio, cerâmicas técnicas e substratos eletrónicos avançados. Registamos apenas HPA recém-produzida que sai da porta da fábrica; o material reciclado ou os graus abaixo do limiar 4N ficam fora do nosso âmbito, conforme definido pelos analistas da Mordor.

Exclusão do Âmbito: A alumina de grau metalúrgico de baixa pureza, as bolachas de safira a jusante e as misturas de fósforos formuladas estão excluídas, de modo a manter o foco no produto intermédio em si.

Visão Geral da Segmentação

- Por Nível de Pureza (Tipo)

- 4N

- 5N

- 6N

- Por Tecnologia de Produção

- Hidrólise

- Lixiviação com Ácido Clorídrico

- Por Aplicação

- Iluminação LED

- Fósforo

- Semicondutor

- Baterias de Íons de Lítio

- Cerâmicas Técnicas

- Outros (Vidro Resistente a Arranhões, Lentes Ópticas, etc.)

- Por Indústria de Usuário Final

- Eletrônicos

- Automotivo

- Armazenamento de Energia

- Dispositivos Médicos

- Manufatura Industrial

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Turquia

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Catar

- Emirados Árabes Unidos

- Nigéria

- Egito

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas estruturadas e questionários a produtores de HPA, fabricantes de LED, revestidores de separadores Li-ion, comerciantes regionais e fornecedores de equipamento na Ásia-Pacífico, América do Norte e Europa ajudam-nos a verificar as divisões de pureza, as perdas de rendimento e os preços médios de venda, colmatando as lacunas deixadas pelos dados públicos e apurando os nossos pressupostos de cenário.

Investigação Documental

A nossa equipa começa com manifestos aduaneiros, UN Comtrade e estatísticas nacionais para mapear os fluxos transfronteiriços de HPA, alinhando-os depois com as divulgações de produção de organismos como a Japan Aluminium Association e o European Aluminium Council. Os relatórios 10-K das empresas, as apresentações a investidores e as famílias de patentes obtidas através da Questel revelam aumentos de capacidade e rendimentos de processo, enquanto os percursos de preços são rastreados através do Dow Jones Factiva, das cotações da Asian Metal e dos relatórios trimestrais. Revistas científicas sobre revestimentos de separadores e substratos LED fornecem fatores de conversão que fundamentam o modelo. As fontes mencionadas são ilustrativas; muitos materiais adicionais sustentam a recolha, validação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

Construímos um conjunto de procura de cima para baixo reconciliando a produção declarada, o comércio líquido e a utilização de capacidade declarada, que são depois comparados com as taxas de penetração de LED, baterias e semicondutores. Agregações seletivas de baixo para cima dos envios de produtores e verificações pontuais de ASP multiplicado pelo volume funcionam como salvaguardas. Os principais fatores incluem os envios de lâmpadas LED, a produção de células de baterias para VE, os arranques de bolachas, a espessura de revestimento por separador, as taxas de recuperação de HPA e os índices de preços trimestrais. Um modelo ARIMA, complementado por análise de cenários para a adoção de baterias, projeta estes dados para o futuro; os pontos de dados em falta são interpolados de forma conservadora em torno de aumentos de capacidade observáveis.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em múltiplas camadas, revisões por pares e triagens de consistência face a estatísticas de comércio independentes. Atualizamos os modelos anualmente e publicamos atualizações intercalares sempre que surgem eventos materiais, como encerramentos de fábricas, alterações políticas significativas ou mudanças na química das baterias.

Por que Razão a Linha de Base de Alumina de Alta Pureza da Mordor Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas mudam de unidades, agrupam produtos adjacentes ou recorrem a curvas de preços não verificadas. O nosso âmbito disciplinado e a modelação de dupla via conferem aos decisores uma linha de base reprodutível onde cada variável é transparente.

Os principais fatores de divergência incluem o reporte de receitas versus volume, a inclusão de receitas de bolachas de safira, diferentes limiares de pureza e ciclos de atualização irregulares.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 126,03 kt (2025) | Mordor Intelligence | |

| USD 4,63 mil milhões (2024) | Global Consultancy A | Agrupa HPA com substratos de safira a jusante e aplica ASPs globais uniformes |

| USD 2,93 mil milhões (2024) | Industry Journal B | Agrega graus de alumina de 99,5 %-99,9 % e utiliza preços spot sem ajustamentos contratuais |

| USD 5,62 mil milhões (2025) | Regional Research House C | Combina HPA com cerâmicas à base de alumina e modela a procura a partir do parque instalado de LED em vez dos envios anuais |

A comparação demonstra que, uma vez eliminadas as diferentes fronteiras de produto, unidades e lógicas de preços, a abordagem da Mordor centrada no volume e validada através de contacto primário oferece o ponto de partida mais fiável para o planeamento de investimentos, aprovisionamento e políticas.

Principais Perguntas Respondidas no Relatório

Qual é o volume previsto para o mercado de alumina de alta pureza em 2031?

Está projetado para atingir 502,71 quilotoneladas até 2031, expandindo a um CAGR de 21,78% a partir de 187,69 quilotoneladas em 2026.

Qual região lidera atualmente a demanda por alumina de alta pureza?

A Ásia-Pacífico comandou 75,68% do volume de 2025 e continua a dominar ao longo do período de previsão.

Por que os separadores de baterias estão impulsionando a nova demanda por alumina?

Os separadores revestidos com cerâmica requerem alumina com pureza de 99,99% para mitigar o descontrole térmico, uma necessidade que alimenta um CAGR de 57,65% para essa aplicação.

Quais fatores limitam a rápida expansão de capacidade na América do Norte e na Europa?

Os altos custos de energia, os longos processos de licenciamento e o acesso restrito a matéria-prima de alto grau retardam os cronogramas dos projetos, apesar dos incentivos favoráveis.

Página atualizada pela última vez em: