Tamanho e Participação do Mercado de Alumina Ativada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

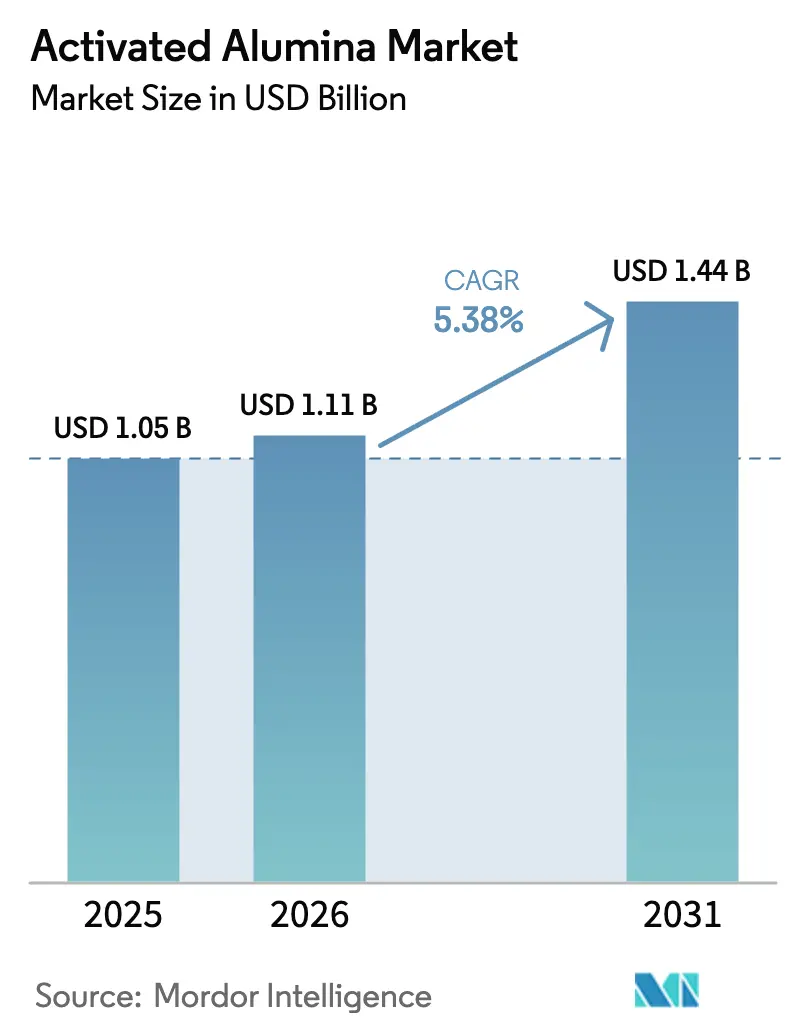

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alumina Ativada pela Mordor Intelligence

O tamanho do Mercado de Alumina Ativada foi avaliado em USD 1,05 bilhão em 2025 e estima-se que cresça de USD 1,11 bilhão em 2026 para atingir USD 1,44 bilhão até 2031, a uma CAGR de 5,38% durante o período de previsão (2026-2031). O mercado de alumina ativada está se beneficiando do aperto das normas globais de qualidade da água, da expansão de projetos de desidratação em infraestrutura energética e da capacidade comprovada do adsorvente de se regenerar sem grandes desembolsos de capital. A demanda por dessecante no processamento de gás natural, o crescente uso como meio de remoção de fluoreto e os papéis emergentes em separadores de baterias de íons de lítio sustentam coletivamente o crescimento constante de volume em aplicações tanto maduras quanto nascentes. A intensidade competitiva permanece moderada porque as técnicas proprietárias de conformação e calcinação permitem que os incumbentes comandem margens atraentes mesmo com o aumento da atenção a adsorventes substitutos. Os riscos do lado da oferta centrados nas oscilações de preços das matérias-primas de alumina estão começando a diminuir à medida que novas capacidades de refino retornam, mas os programas de economia circular e as tecnologias de regeneração a baixa temperatura estão abrindo fluxos de receita adicionais que ajudam a estabilizar o mercado de alumina ativada.

Principais Conclusões do Relatório

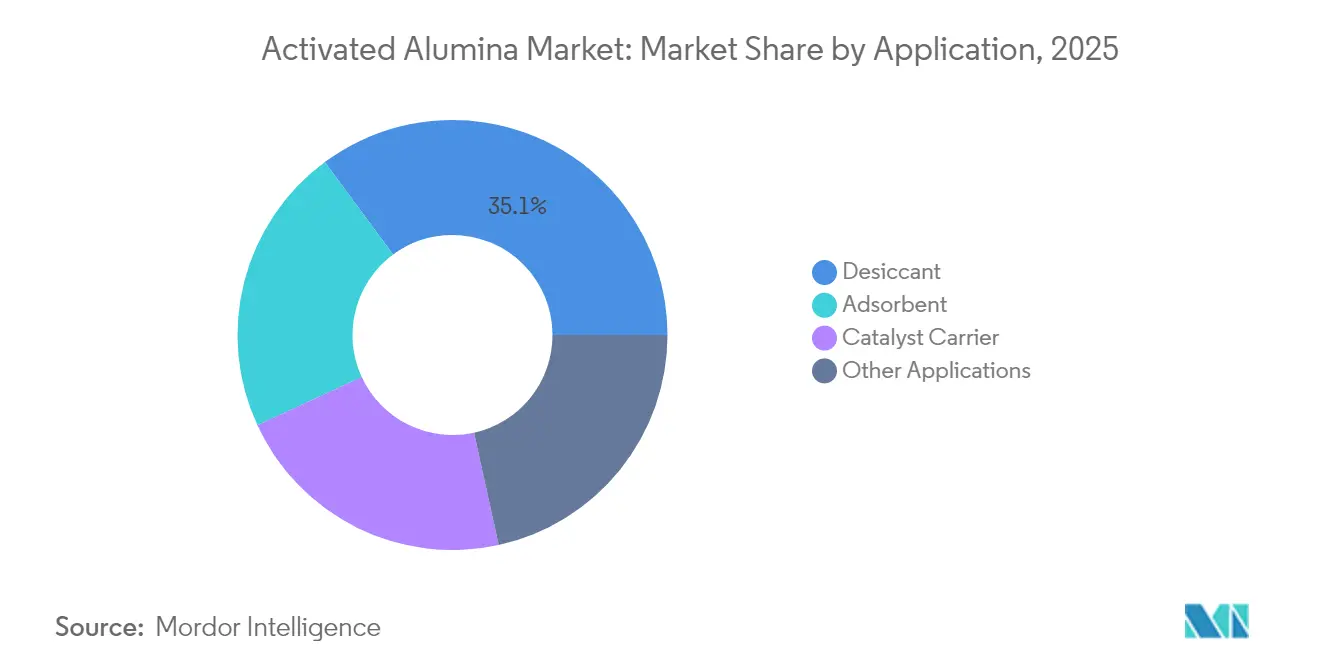

- Por aplicação, as aplicações de dessecante lideraram com 35,12% da participação de mercado de alumina ativada em 2025; espera-se que as aplicações de adsorvente avancem a uma CAGR de 5,93% até 2031.

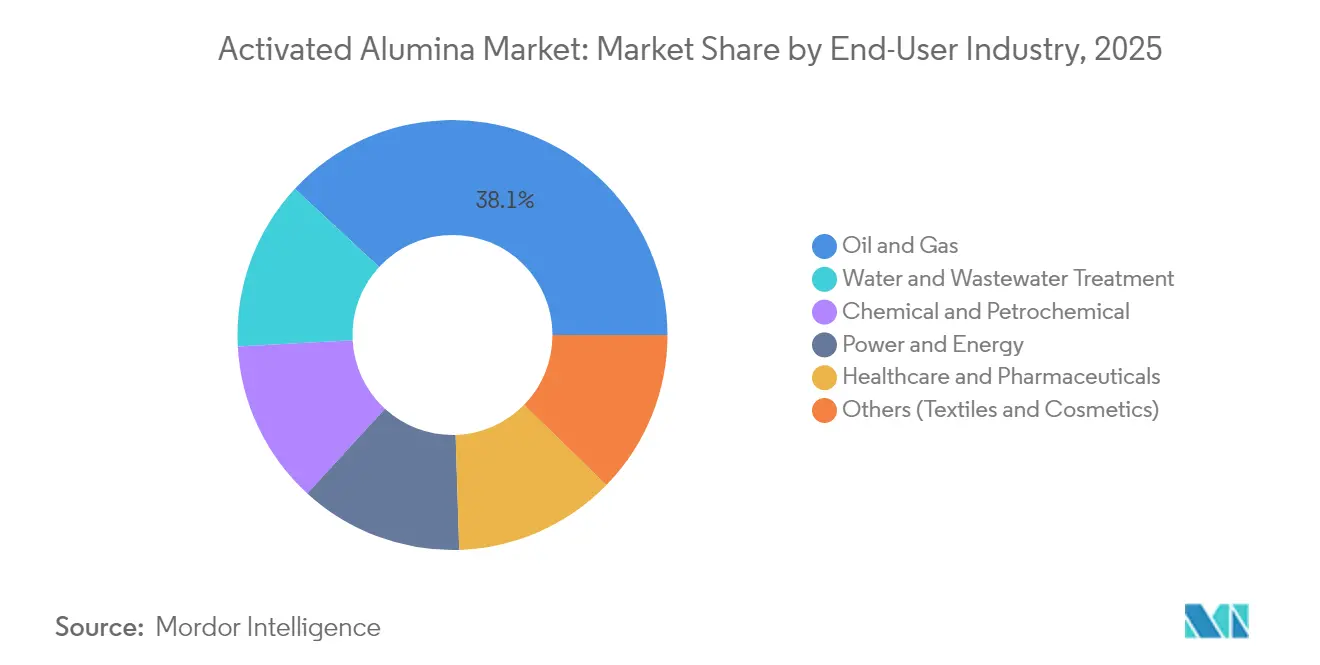

- Por indústria do usuário final, os usuários finais de petróleo e gás detiveram 38,10% do tamanho do mercado de alumina ativada em 2025; enquanto os usuários finais de tratamento de água e águas residuais deverão expandir a uma CAGR de 6,25% entre 2026 e 2031.

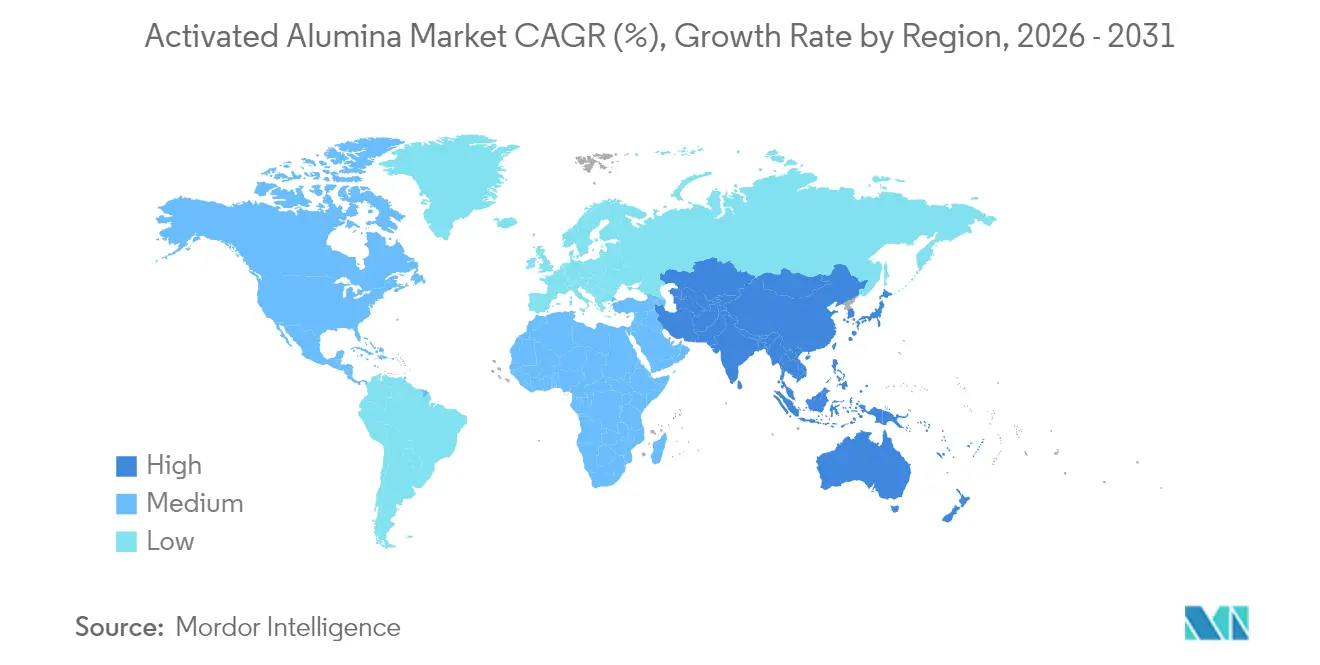

- Por região, a Ásia-Pacífico capturou 53,78% da participação do mercado de alumina ativada em 2025 e prevê-se que registre uma CAGR de 6,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Alumina Ativada

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente demanda por meios de remoção de fluoreto no tratamento municipal de água | +1.2% | Global, com concentração na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Expansão de projetos de desidratação de gás natural e refino de petróleo | +0.8% | Núcleo na APAC, expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Crescente uso de alumina ativada como catalisador e adsorvente farmacêutico | +0.6% | América do Norte e UE, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Integração de camadas de alumina ativada em separadores de baterias de íons de lítio | +0.4% | Polos de fabricação na APAC, adoção global | Longo prazo (≥ 4 anos) |

| Impulso da economia circular por adsorventes regeneráveis | +0.3% | Global, liderado pelas regulamentações da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Meios de Remoção de Fluoreto no Tratamento Municipal de Água

Os órgãos reguladores finalizaram o Regulamento Nacional de Água Potável Primária para PFAS dos Estados Unidos em abril de 2024, estabelecendo níveis máximos de contaminantes que devem ser atendidos até abril de 2029, o que catalisou um ciclo de atualização mais amplo para as estações de tratamento municipais[1]Agência de Proteção Ambiental dos Estados Unidos, "Regulamento Nacional de Água Potável Primária para PFAS," epa.gov. A alumina ativada supera os meios de uso único porque sua superfície anfotérica remove tanto fluoreto quanto metais pesados residuais com igual eficiência. Estudos comparativos demonstram adsorção de fluoreto sete vezes maior na alumina microcristalina em comparação com a areia de sílica tradicional, enquanto a regeneração a 150 °C preserva mais de 90% da capacidade ao longo de múltiplos ciclos. Os operadores de concessionárias gravitam em torno desta química comprovada durante janelas de conformidade comprimidas, impulsionando volumes de pedidos em grande quantidade entre 2025 e 2029. Os fornecedores já posicionados com suporte completo de alimentação, regeneração e instrumentação começaram a fechar contratos-quadro com grandes distritos de água, reforçando a visibilidade no mercado de alumina ativada. Os programas contínuos de financiamento à saúde pública na Europa e no Canadá proporcionam potencial adicional à medida que essas regiões harmonizam os limites para contaminantes emergentes.

Expansão de Projetos de Desidratação de Gás Natural e Refino de Petróleo

O gerenciamento de umidade permanece crítico para atender aos padrões de combustível e matéria-prima com ultrabaixo teor de enxofre, e os principais licenciadores agora especificam trens de desidratação de múltiplos leitos que integram camadas de proteção de alumina ativada para remoção de contaminantes polares. A Axens relata que sua série AxSorb alcança níveis de água na saída abaixo de 0,1 ppm, ao mesmo tempo que elimina mercaptanas leves, uma função dual que reduz a quantidade de vasos e os custos de capital. Novos craqueadores de etano e reformadores a vapor prontos para hidrogênio em construção no Sudeste Asiático selecionam leitos dessecantes à base de alumina porque o meio se regenera no local e acomoda a operação em modo alternado. À medida que as redes distribuídas de GNL e GNC proliferam pela Índia e pela China, pacotes menores de skid requerem volumes maiores de adsorvente por unidade de produção, o que eleva ainda mais o mercado de alumina ativada. O longo ciclo de vida do equipamento e a limitada degradação de desempenho ao longo das regenerações sucessivas sustentam um ritmo de substituição previsível até 2030.

Crescente Uso de Alumina Ativada como Catalisador e Adsorvente Farmacêutico

A ênfase regulatória na fabricação contínua impulsiona a adoção de reatores de leito fixo recheados com catalisadores de metais preciosos suportados em alumina ativada. A alta resistência à compressão e a estrutura de poros customizável do material estabilizam a dispersão de partículas, levando a melhorias de rendimento de dois dígitos nas etapas de hidrogenação e desidratação documentadas por múltiplos estudos revisados por pares. As instalações regidas por protocolos de qualidade-por-design favorecem um suporte previsível que suporta esterilização sem lixiviação. Os fabricantes norte-americanos estão, portanto, estendendo acordos de fornecimento com especialistas em alumina para garantir lotes validados até 2028, o que estabiliza a demanda em um mercado final que de outra forma seria cíclico. Simultaneamente, as emergentes organizações de desenvolvimento contratual na APAC investem em unidades de regeneração de catalisadores internos, ampliando a demanda regional por graus de alumina de alta área superficial.

Integração de Camadas de Alumina Ativada em Separadores de Baterias de Íons de Lítio

Pesquisas da Sociedade Real de Química confirmam que a incorporação de partículas submicrométricas de alumina ativada em separadores de poliolefina dobra a estabilidade térmica e inibe a propagação de dendritos de lítio[2]Sociedade Real de Química, "Separadores Compostos à Base de Alumina para Baterias de Próxima Geração," rsc.org . Esses benefícios se alinham com o movimento do setor de veículos elétricos em direção a cátodos de maior teor de níquel, que operam mais próximos dos limites de segurança. Os fabricantes de células de bateria na China, no Japão e na Coreia do Sul iniciaram testes em linha piloto que incorporam separadores finos revestidos de alumina, potencialmente introduzindo um incremento de demanda anual de múltiplas quilotoneladas a partir de 2027. Diferentemente da adsorção passiva, este caso de uso depende do aprimoramento da condutividade iônica e, portanto, comanda um preço mais alto por quilograma, oferecendo oportunidades de expansão de margem dentro do mercado de alumina ativada. As barreiras de propriedade intelectual permanecem baixas, portanto os fornecedores tradicionais de adsorventes com expertise em calcinação podem se reposicionar rapidamente caso alcancem uniformidade de revestimento na escala de gigafábricas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Disponibilidade de adsorventes substitutos | -0.7% | Global, particularmente em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Volatilidade do preço da matéria-prima de alumina | -0.5% | Impacto na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Regulamentações emergentes sobre descarte e reciclagem de alumina gasta | -0.4% | América do Norte e UE, com expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Adsorventes Substitutos

Nanopartículas de óxido de ferro proporcionam eficiência de remoção de 70 a 98% para vários metais pesados e permitem separação magnética, oferecendo vantagens operacionais em sistemas de fluxo contínuo onde a alumina ativada requer regeneração térmica. Os adsorventes de carbono de base biológica produzidos a partir de resíduos agrícolas também mostram crescente apelo porque sua distribuição de mesoporos favorece a captura de microplásticos. A rápida expansão no Sudeste Asiático e na América Latina, onde a sensibilidade ao custo é aguda, significa que as concessionárias locais podem testar essas alternativas antes de considerar os graus de alumina premium. Os fornecedores dentro do mercado de alumina ativada, portanto, se reposicionam com mensagens de versatilidade e custo total de propriedade em vez de desempenho absoluto. O impacto de curto prazo da restrição é amortecido pela familiaridade regulatória com os meios de alumina, mas as mudanças de compras em licitações municipais demonstram que o preço desempenha um papel desproporcional quando as restrições de financiamento dominam.

Volatilidade do Preço da Matéria-Prima de Alumina

Os preços de referência da alumina de grau fundição exibiram oscilações de dois dígitos ao longo dos últimos dois anos, impulsionados por paralisações de refinarias, picos de preços de energia e gargalos logísticos. Embora novas linhas de refino na Indonésia e no Oriente Médio prometam tonelagem adicional a partir de 2025, a incerteza persiste porque os atrasos de comissionamento historicamente excederam doze meses para ativos comparáveis. Os produtores de alumina ativada sem integração vertical enfrentam compressão de margens, a menos que bloqueiem cláusulas de repasse de custos ou ampliem rotas de síntese a baixa temperatura que reduzam os insumos de energia. Esforços como o processamento por pirólise por aspersão, que alcança 99% de conversão em temperaturas de forno substancialmente mais baixas, permanecem em escala piloto, mas sinalizam caminhos de contenção de custos para o médio prazo. Até que essas abordagens sejam comercializadas, a volatilidade das matérias-primas pesa nas decisões de expansão de capital e modera as táticas agressivas de redução de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Aplicação: A Dominância do Dessecante Impulsiona a Expansão Industrial

Os usos como dessecante representaram 35,12% do tamanho do mercado de alumina ativada em 2025, refletindo o status do meio como padrão de processamento para desidratação de gás em massa. As unidades de leito alternado contínuo regeneram a alumina a 200 °C, preservando mais de 95% da capacidade após 1.000 ciclos, uma vantagem econômica que consolida contratos de longo prazo nas operações de GNL, GNC e refino. O volume incremental agora vem de turbinas a gás prontas para hidrogênio que exigem controle rigoroso do ponto de orvalho, garantindo que o segmento mantenha uma taxa de crescimento baixa a média de um dígito ao longo do período de previsão. A diferenciação competitiva se concentra na distribuição de tamanho de poros personalizada em vez na densidade aparente, levando os principais fornecedores a investir em rotas avançadas de sol-gel que suprimem a atrito.

As aplicações de adsorvente estão a caminho da CAGR mais rápida de 5,93% até 2031, à medida que municípios e usuários industriais adaptam sistemas para cumprir os limites de contaminantes emergentes. A regenerabilidade da alumina ativada mantém os custos operacionais ao longo da vida útil mais baixos do que as resinas de troca iônica de uso único, enquanto sua superfície anfotérica permite a captura simultânea de fluoreto, arsênio e selênio. Instalações piloto no Centro-Oeste dos Estados Unidos mostram volumes de descarte de lodo 85% menores em comparação com coagulantes de sal metálico, uma vantagem de sustentabilidade que os formuladores de políticas veem favoravelmente. A adoção em estágio inicial dentro de revestimentos de separadores de baterias de íons de lítio acrescenta mais potencial, porque mesmo uma penetração de 5% equivaleria a milhares de toneladas anualmente. Em conjunto, essas dinâmicas garantem que o mercado de alumina ativada mantenha uma combinação de receitas equilibrada que amortece as oscilações cíclicas em qualquer uso final.

Por Indústria do Usuário Final: A Liderança do Petróleo e Gás Encontra a Aceleração do Tratamento de Água

Os operadores de petróleo e gás responderam por 38,10% da participação do mercado de alumina ativada em 2025, sustentados pelo uso generalizado em trens de desidratação e remoção de enxofre. As especificações mais rígidas para combustíveis de baixo carbono reforçam a resiliência de médio prazo, particularmente à medida que as refinarias transitam para diesel renovável e hidrogênio azul que ainda envolvem etapas sensíveis à umidade. A demanda por suporte de catalisador de complexos petroquímicos também canaliza tonelagem significativa porque a estabilidade estrutural da alumina permite alta carga de metal nobre a temperaturas elevadas.

O tratamento de água e águas residuais exibe a maior CAGR de 6,25% em direção a 2031, impulsionada por diretivas de PFAS e fluoreto que exigem soluções de adsorção multicomponente. Os municípios reservaram orçamentos plurianuais para substituição de meios, acelerando a atividade de licitação tanto na América do Norte quanto na UE. Fabricantes farmacêuticos e fábricas de semicondutores contribuem com pedidos adicionais à medida que substituem o carvão ativado granular de passagem única por sistemas de leito misto regeneráveis. Em todos os setores, a seleção de fornecedores gravita em torno de empresas que oferecem programas de devolução de meios gastos, um diferenciador emergente no mercado de alumina ativada.

Análise Geográfica

A Ásia-Pacífico deteve 53,78% da participação do mercado de alumina ativada em 2025 e provavelmente manterá a posição de liderança com CAGR atingindo 6,31% até 2031. Projetos de alto valor nos parques químicos costeiros da China e nos complexos de craqueadores do Sudeste Asiático requerem grandes volumes de dessecante, enquanto a construção de gigafábricas em toda a região testa filmes separadores revestidos de alumina para a próxima geração de baterias para veículos elétricos. As vantagens de fornecimento local, incluindo a proximidade de depósitos de bauxita e refinarias integradas de alumina, apoiam custos de entrega competitivos, garantindo que os produtores regionais fortaleçam as posições de exportação para o Oriente Médio e África.

A América do Norte segue com demanda consolidada de ativos de médio fluxo de gás natural e mandatos de qualidade da água impulsionados pelo governo federal. A regra de PFAS finalizada em 2024 programa a conformidade até 2029, desencadeando um ciclo de gastos previsível em leitos de adsorvente de fluoreto de alta capacidade. Programas piloto avançados na região dos Grandes Lagos já demonstram regeneração escalável que reduz o consumo de meios ao longo do ciclo de vida em até 30%, reforçando a proposta de custo da alumina. No entanto, os fechamentos planejados de plantas de sílica pela Evonik em Nova Iorque e Maryland entre 2025 e 2026 apontam para uma racionalização intensificada entre os fornecedores de produtos químicos especiais, o que pode apertar a disponibilidade doméstica de curto prazo.

A Europa permanece comprometida com as metas de economia circular que favorecem adsorventes regeneráveis. Instrumentos de política como a Diretiva de Emissões Industriais incentivam os operadores a quantificar o impacto do ciclo de vida, o que inclina as compras em direção à alumina em detrimento das resinas de uso único. O investimento em tecnologias de síntese de alumina verde, incluindo unidades de pirólise por aspersão a baixa temperatura na Alemanha, sinaliza um impulso para descarbonizar até mesmo a produção de produtos químicos especiais. A América do Sul e o Oriente Médio e África adicionam coletivamente volume incremental à medida que novas instalações de processamento de gás e projetos de alívio da escassez de água entram em operação. Embora a tonelagem combinada seja modesta, as taxas de substituição mais altas em condições de água dura criam demanda recorrente que eleva o mercado de alumina ativada nessas regiões ao longo do tempo.

Cenário Competitivo

O mercado de alumina ativada apresenta concentração moderada: os cinco principais produtores controlam aproximadamente 65% da capacidade global, deixando espaço para concorrentes regionais. BASF, Honeywell UOP, Evonik e W. R. Grace competem principalmente com base em técnicas proprietárias de conformação e calcinação que produzem arquiteturas de poros diferenciadas. O processo Sorbead por gotejamento de óleo da BASF oferece estabilidade hidrotérmica superior, permitindo intervalos de serviço mais de 40% mais longos para secadores de refinaria. A Honeywell integra gêmeos digitais para otimizar o tempo de ciclo, reduzindo o consumo de energia durante as alternâncias de adsorção-regeneração.

A otimização estratégica de ativos continuou em 2025, quando a Evonik anunciou o fechamento gradual de suas plantas de sílica em Waterford e Havre de Grace para consolidar a produção em polos de maior eficiência, liberando capital para expandir graus de alumina especial para tratamento de água e separadores de baterias. Enquanto isso, os produtores chineses aproveitam as matérias-primas competitivas em custo e as cadeias de suprimento curtas para abastecer tanto os mercados domésticos quanto os de exportação, estreitando as lacunas de preço de entrega no Sudeste Asiático. As parcerias tecnológicas entre licenciadores ocidentais e fabricantes asiáticos por contrato estão emergindo para garantir a consistência da qualidade, indicando um modelo híbrido em vez da comoditização definitiva.

A inovação permanece como uma defesa fundamental à medida que os adsorventes substitutos ganham visibilidade. O Instituto Coreano de Pesquisa em Energia demonstrou um método de regeneração a baixa temperatura que reduz pela metade o consumo de energia para leitos à base de alumina, oferecendo aos clientes economias operacionais claras uma vez comercializado. Os fornecedores também investem em serviços de gestão do ciclo de vida ao agrupar reciclagem de meios gastos e software de monitoramento de desempenho. Esses pacotes de valor agregado elevam os custos de mudança, sustentando as margens dentro do mercado de alumina ativada mesmo quando os preços à vista da alumina bruta flutuam.

Líderes da Indústria de Alumina Ativada

Axens

Huber Engineered Materials

Evonik Industries AG

Honeywell International

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Hindalco Industries, parte do Grupo Aditya Birla, fez um movimento importante ao adquirir a AluChem Companies Inc., fabricante americana de alumina especial. O negócio, que abrange a alumina ativada, deve fortalecer a posição da Hindalco Industries Ltd. no mercado.

- Fevereiro de 2023: A Evonik anunciou o investimento na expansão de sua planta de produção de óxido de alumínio fumado em Yokkaichi, Japão. A instalação será a primeira planta de alumina da empresa na Ásia. Terá foco na fabricação de soluções para tecnologia de bateria de íons de lítio, usada em baterias de carros elétricos. Espera-se que a planta esteja operacional até 2025.

Escopo do Relatório do Mercado Global de Alumina Ativada

A alumina ativada é um hidróxido de alumínio altamente poroso com grande área superficial. É utilizada em uma ampla gama de aplicações, como catalisadores, biocerâmicas, adsorventes de fluoreto e outros. Pode absorver materiais tóxicos de águas residuais e aquíferos. Aplicação, indústria do usuário final e geografia são os segmentos de mercado para a alumina ativada. Por aplicação, o mercado é segmentado em catalisador, dessecante, adsorvente e outras aplicações. Por indústria do usuário final, o mercado é segmentado em petróleo e gás, tratamento de água, produtos químicos, saúde e outras indústrias do usuário final. O relatório também cobre o tamanho do mercado e previsões em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na receita (USD milhões).

| Adsorvente |

| Dessecante |

| Suporte de Catalisador |

| Outras Aplicações |

| Petróleo e Gás |

| Tratamento de Água e Águas Residuais |

| Química e Petroquímica |

| Saúde e Produtos Farmacêuticos |

| Energia e Potência |

| Outros (Têxteis e Cosméticos) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Adsorvente | |

| Dessecante | ||

| Suporte de Catalisador | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Petróleo e Gás | |

| Tratamento de Água e Águas Residuais | ||

| Química e Petroquímica | ||

| Saúde e Produtos Farmacêuticos | ||

| Energia e Potência | ||

| Outros (Têxteis e Cosméticos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Alumina Ativada?

O tamanho do mercado de alumina ativada é de USD 1,11 bilhão em 2026 e deve atingir USD 1,44 bilhão até 2031.

Qual segmento de aplicação domina o mercado de alumina ativada?

As aplicações de dessecante dominam, respondendo por 35,12% da receita global em 2025.

Por que a Ásia-Pacífico lidera o mercado de alumina ativada?

A Ásia-Pacífico se beneficia do refino integrado de alumina, da rápida industrialização e da forte demanda em desidratação de gás natural e tratamento municipal de água, conferindo-lhe uma participação de 53,78% em 2025.

Qual taxa de crescimento é esperada para os usuários finais de tratamento de água?

Espera-se que os usuários finais de tratamento de água e águas residuais registrem uma CAGR de 6,25% até 2031, tornando-os o grupo de clientes de crescimento mais rápido.

Página atualizada pela última vez em: