Tamanho e Participação do Mercado de Lingotes de Alumínio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

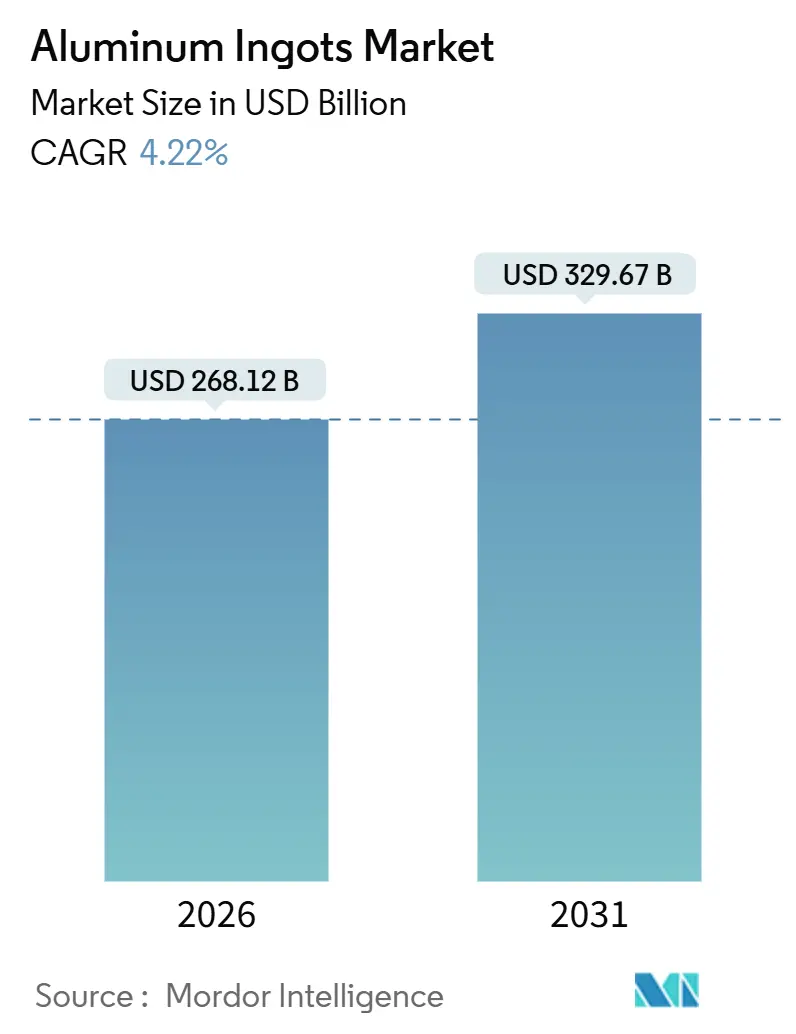

| Tamanho do Mercado (2026) | 268.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 329.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.22% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lingotes de Alumínio pela Mordor Intelligence

O tamanho do Mercado de Lingotes de Alumínio é estimado em USD 268,12 bilhões em 2026 e espera-se que atinja USD 329,67 bilhões até 2031, a uma CAGR de 4,22% durante o período de previsão (2026-2031). As mudanças de capacidade estão remodelando as curvas de custo, pois os lingotes secundários agora crescem mais rapidamente do que o metal primário à medida que as montadoras fecham ciclos de sucata para atingir as metas de Escopo 3. As regras de carbono nas fronteiras da União Europeia, do Reino Unido e do Canadá recompensam o fornecimento de baixas emissões, direcionando prêmios para fundidoras que utilizam energia hidrelétrica ou células de ânodo inerte. A Ásia-Pacífico permanece a âncora de volume, mas o Oriente Médio e África registram os ganhos mais rápidos com base em gás subsidiado e proximidade com fabricantes indianos. Ao longo do período de previsão, a logística de metal líquido na China, a demanda por módulos de construção modular em economias emergentes e as taxas estáveis de produção aeroespacial estabilizam o mercado de lingotes de alumínio mesmo quando os preços spot de energia disparam.

Principais Conclusões do Relatório

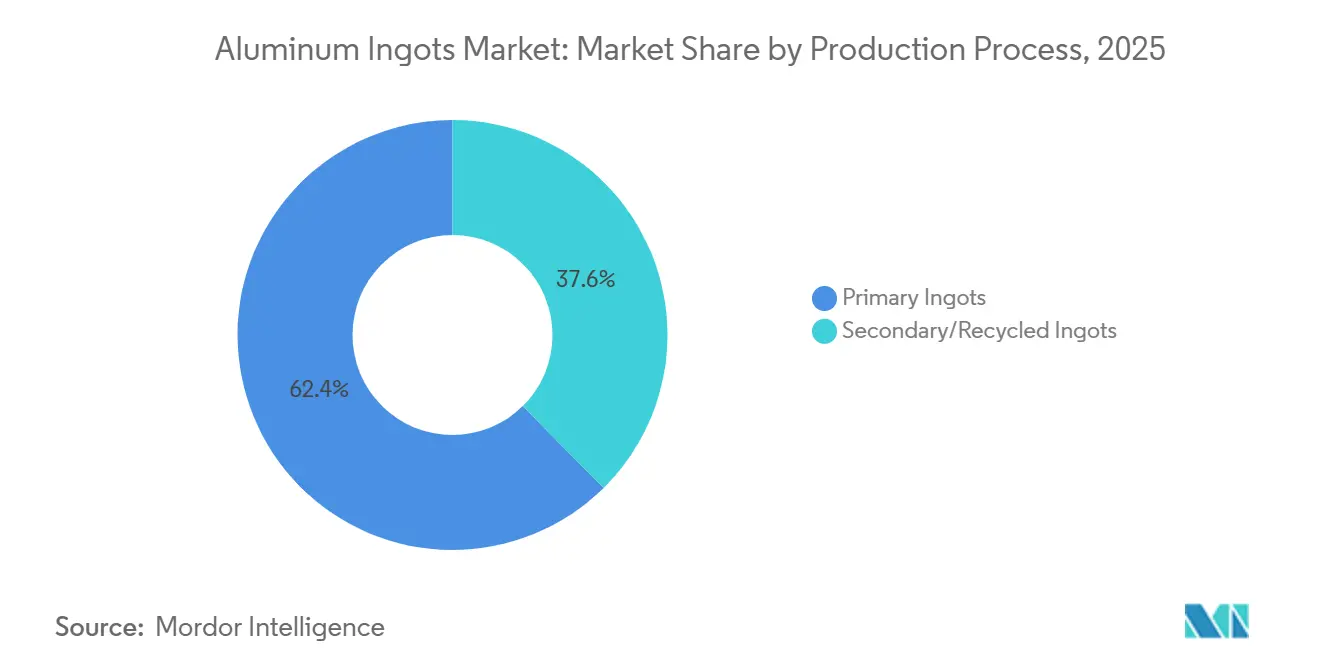

- Por processo de produção, os lingotes primários detinham 62,41% da participação do mercado de lingotes de alumínio em 2025, enquanto os lingotes secundários estão se expandindo a uma CAGR de 5,32% até 2031.

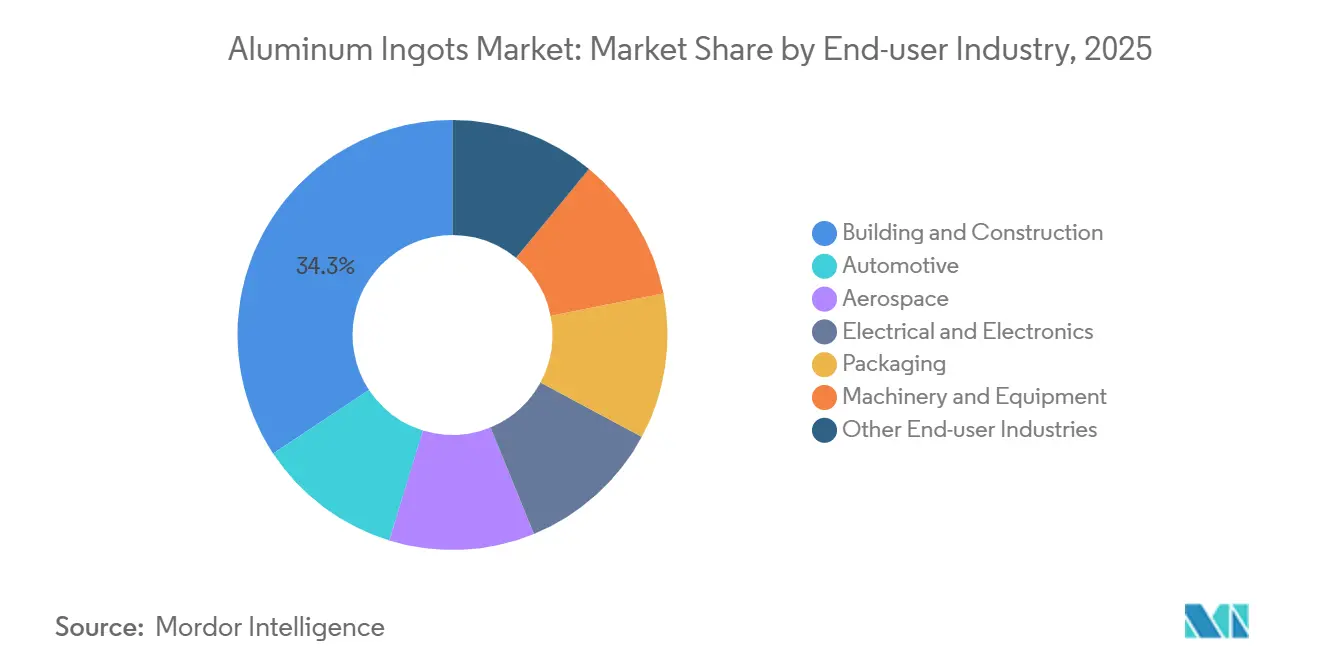

- Por indústria utilizadora final, construção civil e edificações liderou com 34,28% de participação na receita em 2025; o segmento automotivo tem previsão de avançar a uma CAGR de 5,18% até 2031.

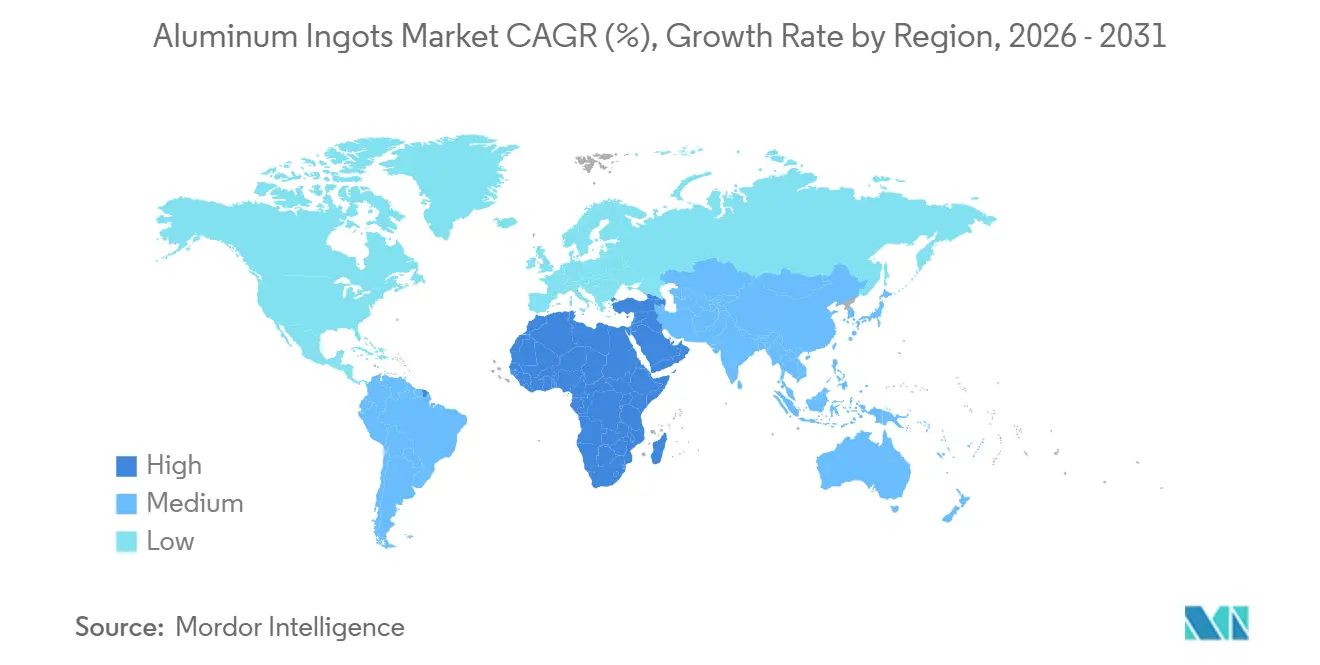

- Por geografia, a Ásia-Pacífico comandou 53,46% da demanda de 2025 e o Oriente Médio e África estão projetados para crescer a uma CAGR de 4,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lingotes de Alumínio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento Acelerado das Atividades de Construção em Economias Emergentes | +1.2% | Núcleo APAC (China, Índia, ASEAN), extensão ao Oriente Médio e África | Médio prazo (2-4 anos) |

| Demanda por Redução de Peso em Veículos Automotivos e Elétricos | +1.5% | Global, com concentração na América do Norte, UE, China | Longo prazo (≥4 anos) |

| Impulso à Descarbonização e Vantagem da Reciclabilidade | +0.9% | UE, América do Norte, adotantes iniciais na APAC | Longo prazo (≥4 anos) |

| Transição para Cadeias de Fornecimento de Metal Líquido na China | +0.4% | China, extensão regional para a ASEAN | Curto prazo (≤2 anos) |

| Premiumização de Fundição com Ânodo Inerte e Baixo Carbono | +0.6% | Global, liderada pelos marcos regulatórios da UE e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado das Atividades de Construção em Economias Emergentes

A infraestrutura pública impulsiona uma grande parcela do volume de curto prazo no mercado de lingotes de alumínio. O Plano Nacional de Infraestrutura da Índia comprometeu USD 1,4 trilhão até 2025, com aproximadamente 30% direcionados a projetos ferroviários e de energia com uso intensivo de alumínio[1]Ministério de Estatística e Implementação de Programas, Governo da Índia, "Plano Nacional de Infraestrutura," india.gov.in . A taxa de urbanização da China de 66% em 2025 mantém alta a demanda por paredes cortina e coberturas, particularmente nas províncias costeiras onde a resistência à corrosão é fundamental. Vietnã e Indonésia replicam esse padrão, pois o consumo per capita de alumínio no Vietnã subiu para 5,1 quilogramas em 2025. O crescimento nos módulos pré-fabricados aperta as tolerâncias dimensionais, recompensando as fundidoras que integram fundição e extrusão em um único local. Essas mudanças sustentam ganhos constantes de dígito médio no mercado de lingotes de alumínio.

Demanda por Redução de Peso em Veículos Automotivos e Elétricos

Os veículos elétricos a bateria utilizam 20-30% mais alumínio do que os carros de combustão interna, principalmente em invólucros e estruturas de absorção de impacto. O teor médio de alumínio por veículo leve norte-americano atingiu 220 quilogramas em 2025 e deve subir para 250 quilogramas até 2030. Sistemas fechados de reciclagem de sucata — como os programas operados pela Novelis — devolvem aparas de estampagem à mesma linha em até 60 dias, preservando a composição química da liga e reduzindo a demanda por material virgem. Fundidos de alto teor de silício provenientes de caixas de bateria de veículos elétricos apresentaram desafios de reciclagem; no entanto, a nova separação no estado sólido resolve os riscos de fragilização, ampliando a adoção de lingotes secundários. O resultado é uma demanda duradoura no mercado de lingotes de alumínio, com marcas de mobilidade buscando metal de baixo carbono verificado para manter as emissões das frotas abaixo dos limites regulatórios cada vez mais rígidos.

Impulso à Descarbonização e Vantagem da Reciclabilidade

O alumínio secundário consome apenas 5% da energia necessária para o metal primário, posicionando-o favoravelmente à medida que as jurisdições incorporam custos de carbono. O Mecanismo de Ajuste de Carbono nas Fronteiras da UE atribui um fator padrão de 10,6 toneladas de CO₂ a lingotes não verificados, acrescentando custos de certificado próximos de EUR 954 por tonelada a um preço de carbono de EUR 90. O Canadá e o Reino Unido sinalizaram marcos semelhantes para 2027-2028. Produtores no Québec, Noruega e Islândia já se protegem com pegadas abaixo de 4 toneladas de CO₂ por tonelada e obtêm prêmios de USD 200-300 de compradores que precisam de alívio no Escopo 3. O mercado de lingotes de alumínio se polariza, portanto: fundidoras de baixo carbono prosperam, enquanto plantas movidas a carvão cedem participação a menos que descarbonizem suas redes elétricas ou intensifiquem a reciclagem.

Transição para Cadeias de Fornecimento de Metal Líquido na China

A China tem como meta o transporte de 90% de metal líquido até 2025 para evitar perdas de refusão de 300-400 kWh por tonelada. Ligações ferroviárias piloto transportam alumínio fundido em cadinhos isolados diretamente para fabricantes em até 48 horas, economizando energia e reduzindo perdas por oxidação. O agrupamento de fundidoras e instalações de fundição em um raio de 500 quilômetros torna o modelo viável. A Índia e os produtores do Golfo agora estudam rotas semelhantes para extrusões de alto volume. Essa reconfiguração operacional divide o mercado de lingotes de alumínio entre lingotes sólidos de commodity para exportação e fluxos líquidos contratados que reduzem o capital de giro para usuários domésticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade de Preços de Matérias-Primas e Energia | -0.8% | Global, aguda na Europa e em regiões com mercados de energia desregulamentados | Curto prazo (≤2 anos) |

| Ajustes de Carbono nas Fronteiras e Auditorias ESG Mais Rigorosas | -0.5% | UE, América do Norte, extensão para produtores da APAC orientados à exportação | Médio prazo (2-4 anos) |

| Restrições de Escassez Hídrica Relacionadas à Energia Hidrelétrica | -0.3% | China (Yunnan, Sichuan), Noruega, Brasil, partes do Canadá | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Matérias-Primas e Energia

A fundição utiliza 13-15 MWh de eletricidade por tonelada, o que significa que oscilações nos preços de energia podem eliminar as margens da noite para o dia. A capacidade europeia contraiu mais de 1 milhão de toneladas em 2025, pois os preços do gás ultrapassaram EUR 100 por MWh, apesar dos preços da London Metal Exchange próximos de USD 2.500. Os custos de alumina também saltaram quando perturbações no fornecimento na Guiné elevaram as cotações FOB Austrália para além de USD 450 por tonelada. Apenas os grandes grupos verticalmente integrados com refinarias próprias e contratos de energia hidrelétrica permaneceram lucrativos. O financiamento de novas fundidoras torna-se mais difícil quando os credores de offtake exigem contratos de energia superiores a cinco anos. Essa volatilidade subtrai 0,8 pontos percentuais da CAGR prevista para o mercado de lingotes de alumínio.

Ajustes de Carbono nas Fronteiras e Auditorias ESG Mais Rigorosas

Os exportadores para a UE devem apresentar dados de Escopo 1 e Escopo 2 verificados pela norma ISO 14064 a partir de 2026. Fatores padrão acima de 10 toneladas de CO₂ por tonelada de alumínio geram custos de certificado superiores a EUR 1.000, excluindo plantas de alto carbono do mercado. O Reino Unido e o Canadá implementam regras paralelas em 2027 e 2028. As fundidoras chinesas movidas a carvão enfrentam uma escolha: descarbonizar ou redirecionar a produção para mercados não regulamentados. Compradores dos setores automotivo e aeroespacial adicionam auditorias EcoVadis e Sustainalytics que vão além das emissões, abrangendo práticas de água e trabalho, elevando os orçamentos de conformidade. As fundidoras menores lutam para absorver esses custos, levando a uma consolidação gradual no mercado de lingotes de alumínio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: A Reciclagem Reduz a Diferença

Os lingotes secundários se expandiram a uma CAGR de 5,32% até 2031, erodindo a dominância primária que era de 62,41% em 2025. O maior descarte de veículos em fim de vida útil na América do Norte retornou 15 milhões de carros em 2025, cada um com 180 quilogramas de alumínio. Os sistemas de ciclo fechado permitem que a Novelis transforme a sucata de estampagem em chapa de grau automotivo em até 60 dias, fortalecendo a segurança do fornecimento. A triagem no estado sólido agora entrega lingotes secundários que atendem às tolerâncias ASTM B209 antes exclusivas ao metal primário.

As fundidoras primárias defendem sua participação com a criação de marcas de ofertas de baixo carbono, como o Reduxa da Norsk Hydro ou o RenewAl da Rio Tinto, cada um prometendo pegadas abaixo de 4 toneladas de CO₂ por tonelada. Esses produtos obtêm prêmios de USD 150-250 na Europa, limitando a substituição onde a pureza é importante. Os fabricantes de latas de bebidas exigem 90% de conteúdo reciclado até 2030, mas a coleta estagna em 49% nos Estados Unidos. Esse déficit de sucata eleva os prêmios dos lingotes secundários, estreitando a diferença de custo e mantendo ambas as rotas vitais no mercado de lingotes de alumínio.

Por Indústria Utilizadora Final: O Setor Automotivo Ultrapassa a Demanda Tradicional

Construção civil e edificações detinham 34,28% do volume de 2025, mas os volumes automotivos crescem mais rapidamente a uma CAGR de 5,18%. As multas por conformidade de frota na UE de EUR 95 por grama de CO₂ excedente pressionam os fabricantes a aliviar o peso dos veículos. A F-150 Lightning da Ford economiza 320 quilogramas com uma carroceria totalmente de alumínio, ampliando a autonomia e reduzindo o tamanho da bateria. A fundição única da Tesla para o invólucro da bateria do Model Y elimina 370 fixadores, reduzindo o tempo de montagem em 30%. O setor aeroespacial consome baixo volume de lingotes, mas permanece rico em margens, pois Boeing e Airbus aumentam a produção para 480 e 735 aviões em 2025, respectivamente.

As aplicações elétricas se beneficiam do plano da Índia de 500 GW de energias renováveis até 2030, exigindo 2 milhões de quilômetros de condutor de alumínio. As embalagens ganham com as proibições de plásticos de uso único, pois latas e folhas de alumínio substituem filmes poliméricos. Esses impulsos diversificados permitem que o mercado de lingotes de alumínio resista a ciclos setoriais, pois a fraqueza na construção pode ser compensada pela força na mobilidade e nas embalagens.

Análise Geográfica

A Ásia-Pacífico respondeu por 53,46% da demanda global em 2025, ancorada pelo apetite de 38 milhões de toneladas da China e 4,2 milhões de toneladas da Índia. Os compradores costeiros chineses importam cada vez mais metal de baixo carbono do Oriente Médio, enquanto as fundidoras do interior dependem da energia de carvão doméstica para lingotes de grau construtivo. Japão e Coreia do Sul, sem fundição local, destacam-se na segregação de sucata específica por liga que abastece marcas de eletrônicos[2]Associação Japonesa de Alumínio, "Visão Geral da Tecnologia de Segregação de Sucata," jaa.or.jp . Os países da ASEAN importam lingotes, mas reexportam extrusões acabadas; o Vietnã dobrou o consumo per capita para 5,1 quilogramas até 2025 e espera crescimento de dois dígitos até 2028.

Os lingotes secundários supriram 48% das necessidades dos EUA em 2025, à medida que a Lei de Redução da Inflação incentiva o fornecimento local. A Alcoa Inc. reiniciou sua fundidora Warrick e a Century Aluminum Company. reabriu a Hawesville, adicionando mais de 500.000 toneladas de capacidade. O consumo do México cresceu em 2025, impulsionado pelos clusters de montagem automotiva em Guanajuato e Nuevo León.

A Europa representou demanda moderada em 2025, mas a fundição doméstica encolheu 18% desde 2022 devido a picos nos preços de energia. As importações agora satisfazem 60% das necessidades primárias, principalmente metal de baixo carbono da Noruega e da Islândia para atender às regras do CBAM. A capacidade de 1,3 milhão de toneladas de energia hidrelétrica da Norsk Hydro mantém o fornecimento regional estável. O Reino Unido consumiu 800.000 toneladas, com peso para os setores aeroespacial e de veículos de luxo.

América do Sul e Oriente Médio e África são os de crescimento mais rápido. O consumo do Brasil é sustentado por fundidoras com suporte de energia hidrelétrica no Pará. Os Emirados Árabes Unidos operam 2,7 milhões de toneladas em Al Taweelah, enquanto a Ma'aden da Arábia Saudita planeja uma linha de 1,2 milhão de toneladas até 2027. A demanda da África, concentrada na África do Sul e no Egito, cresce substancialmente à medida que projetos de infraestrutura e a nascente montagem automotiva absorvem metal; no entanto, o continente permanece importador líquido devido à escassa capacidade de refino.

Cenário Competitivo

O mercado de lingotes de alumínio é moderadamente concentrado; os dez principais produtores controlam 55% da capacidade primária, mas nenhum ultrapassa 12%. China Hongqiao Group Ltd., Chalco, RusAL, Rio Tinto e Norsk Hydro dominam o volume. Três temas estratégicos definem a competição. O primeiro é a integração vertical: a mina de bauxita Amrun da Rio Tinto e a expansão de alumina Utkal da Hindalco Industries Ltd. garantem a matéria-prima. O segundo é a diferenciação por baixo carbono: o projeto de ânodo inerte ELYSIS, a linha Reduxa da Norsk Hydro e a marca CelestiAL da Emirates Global Aluminium PJSC. conquistam prêmios de fabricantes de equipamentos originais que monitoram as emissões de Escopo 3. O terceiro é a diversificação geográfica em direção a energia barata e estável: o hub de exportação de bauxita da Guinea da Emirates Global Aluminium PJSC. e a fundidora Ras-Al-Khair da Ma'aden aproveitam gás subsidiado e projetos de energia renovável.

As parcerias de reciclagem representam outro diferencial competitivo. A Novelis fornece à Ford e à BMW fluxos de sucata em ciclo fechado, garantindo tanto a certeza da liga quanto a transparência de carbono. Os disruptores tecnológicos licenciam a triagem no estado sólido que mantém intacta a composição química da liga, permitindo que recicladores de médio porte correspondam à pureza do metal primário. Plataformas digitais de sucata reduzem os custos de aquisição, erodindo a vantagem de grandes corretores. A automação também é relevante: a Rio Tinto patenteou um sistema de controle de células com inteligência artificial que reduz o consumo de energia em 3-5%, elevando a eficiência de corrente. Fundidoras incapazes de certificar emissões pela ISO 14064 ou pegadas de produto pela ISO 14067 perdem cada vez mais licitações para compradores focados em ESG, acelerando a consolidação no mercado de lingotes de alumínio.

Líderes do Setor de Lingotes de Alumínio

China Hongqiao Group Ltd.

Aluminum Corporation of China Ltd. (Chalco)

RusAL

Rio Tinto

Norsk Hydro ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: NALCO India introduziu o lingote de liga de alumínio grau IA90. Este produto foi desenvolvido para atender às demandas em evolução do setor automobilístico.

- Junho de 2024: A Guiné finalizou um acordo de refinaria de alumina com a subsidiária da Emirates Global Aluminium PJSC. O acordo visava fortalecer a cadeia de fornecimento de lingotes de alumínio, garantindo a produção consistente de alumina.

Escopo do Relatório do Mercado Global de Lingotes de Alumínio

Os lingotes de alumínio são produzidos com o uso de moldes e alumínio fundido. São metais não ferrosos. Esses lingotes podem ser fabricados em diversas dimensões e possuem um amplo escopo de aplicação em utilidades industriais.

O mercado de lingotes de alumínio é segmentado por processo de produção, indústria utilizadora final e geografia. Por processo de produção, o mercado é segmentado em lingotes primários e lingotes secundários/reciclados. Por indústria utilizadora final, o mercado é segmentado em construção civil e edificações, automotivo, aeroespacial, elétrico e eletrônico, embalagens, máquinas e equipamentos e outras indústrias utilizadoras finais. O relatório também abrange o tamanho e as previsões de mercado para os lingotes de alumínio em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Lingotes Primários |

| Lingotes Secundários/Reciclados |

| Construção Civil e Edificações |

| Automotivo |

| Aeroespacial |

| Elétrico e Eletrônico |

| Embalagens |

| Máquinas e Equipamentos |

| Outras Indústrias Utilizadoras Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Processo de Produção | Lingotes Primários | |

| Lingotes Secundários/Reciclados | ||

| Por Indústria Utilizadora Final | Construção Civil e Edificações | |

| Automotivo | ||

| Aeroespacial | ||

| Elétrico e Eletrônico | ||

| Embalagens | ||

| Máquinas e Equipamentos | ||

| Outras Indústrias Utilizadoras Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a receita prevista para o mercado de lingotes de alumínio em 2031?

Espera-se que a receita atinja USD 329,67 bilhões até 2031, refletindo uma CAGR de 4,22% ao longo de 2026-2031.

Qual processo de produção lidera o volume no mercado de lingotes de alumínio?

Os lingotes primários lideraram com 62,41% de participação no volume em 2025, embora os lingotes secundários estejam crescendo mais rapidamente a uma CAGR de 5,32%.

Por que as montadoras estão aumentando a demanda por alumínio?

Os veículos elétricos a bateria precisam de 20-30% mais alumínio do que os carros convencionais para invólucros mais leves e estruturas de absorção de impacto, elevando a CAGR do setor automotivo para 5,18% até 2031.

Como as regras de carbono nas fronteiras afetam o comércio de alumínio?

O CBAM da UE impõe custos de certificado de aproximadamente EUR 954 por tonelada sobre lingotes de alto carbono, direcionando os compradores para fornecedores de baixas emissões.

Página atualizada pela última vez em: