Tamanho e Participação do Mercado de Cateter Balão de Alta Pressão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

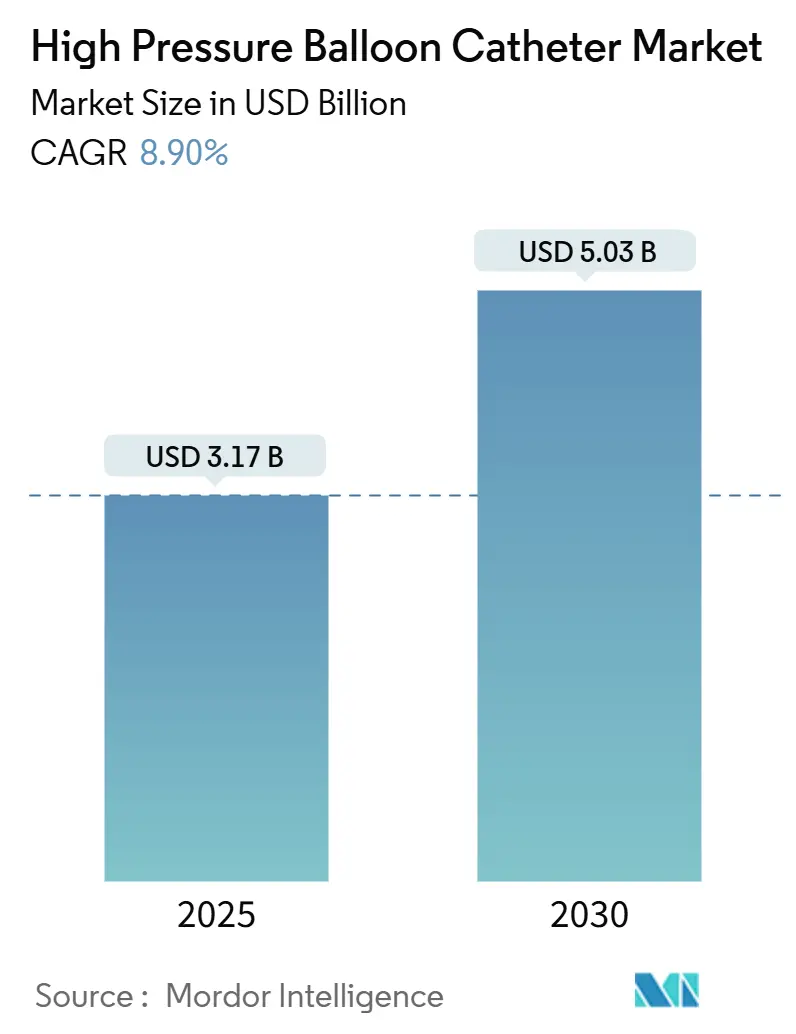

| Tamanho do Mercado (2025) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cateter Balão de Alta Pressão por Mordor Intelligence

O tamanho do mercado de cateter balão de alta pressão atingiu USD 3,17 bilhões em 2025 e está previsto para alcançar USD 5,03 bilhões até 2030, o que representa uma CAGR de 8,9% no período. A expansão reflete o aumento dos volumes de procedimentos para lesões coronárias e periféricas complexas, a crescente prevalência de doenças cardiovasculares e a inovação contínua voltada para o desempenho em ultraltas pressões. O nylon e o polietileno tereftalato (PET) continuam sendo os principais materiais de balão porque equilibram resistência ao estouro e capacidade de entrega, enquanto os designs compostos estão ampliando as pressões nominais de estouro para até 40 ATM. Os fabricantes de dispositivos também estão aproveitando a migração de procedimentos para ambientes ambulatoriais, o que melhora o acesso dos pacientes e reduz o custo total do cuidado. Regionalmente, a América do Norte lidera a adoção, mas a Ásia-Pacífico apresenta a absorção mais rápida à medida que a infraestrutura de saúde se fortalece e os marcos de reembolso se ampliam. A intensidade competitiva é moderada, pois um pequeno grupo de empresas diversificadas detém franquias de cardiologia de longa data, mas entrantes especializados estão ganhando participação nos nichos de coração estrutural e balão revestido com fármaco.

Principais Conclusões do Relatório

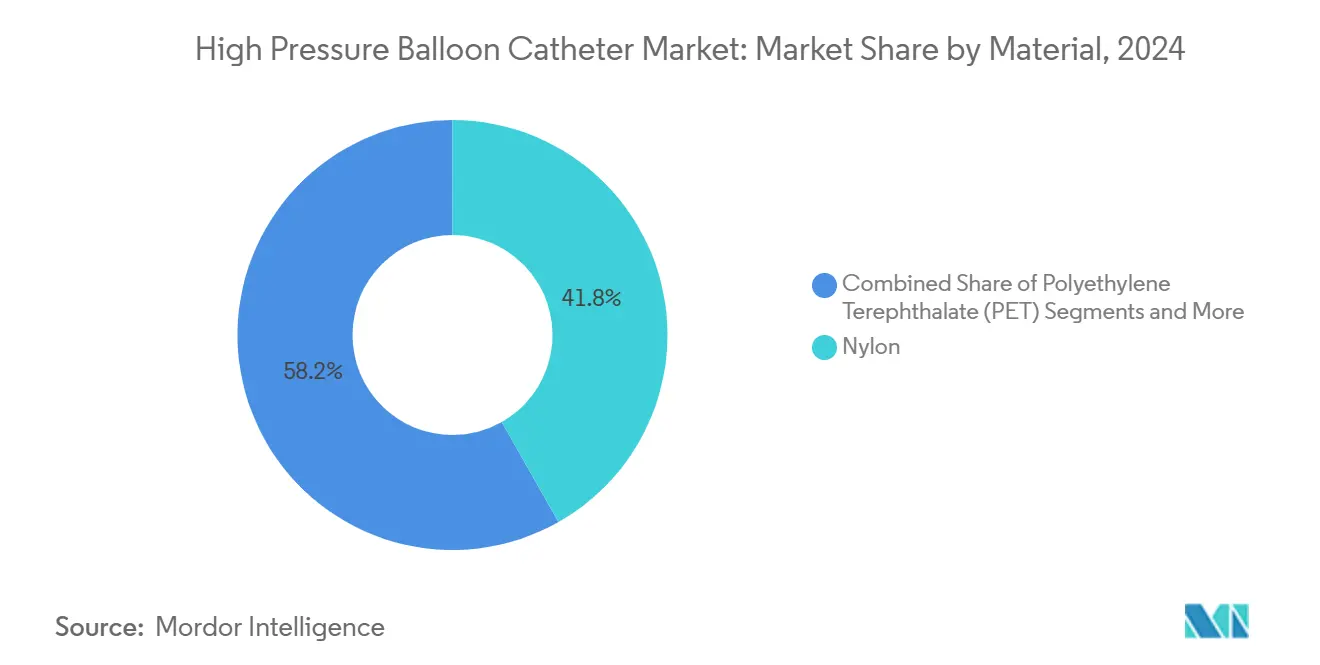

- Por material, o nylon liderou com 41,8% das vendas de 2024, enquanto o PET está projetado para avançar a uma CAGR de 9,5% de 2025 a 2030.

- Por aplicação, a angioplastia coronária representou 62,3% da receita de 2024, enquanto a angioplastia periférica está prevista para crescer mais rapidamente a uma CAGR de 10,8% até 2030.

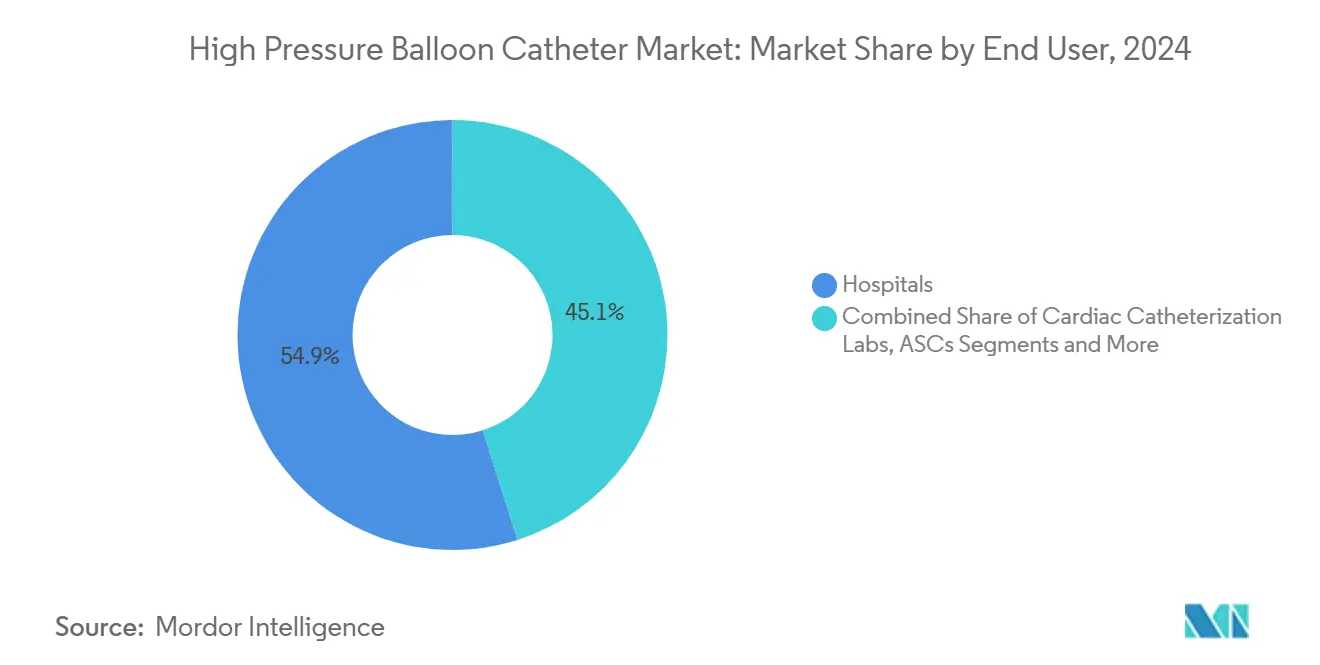

- Por usuário final, os hospitais responderam por 54,9% da demanda em 2024, mas os centros cirúrgicos ambulatoriais devem registrar o maior crescimento a uma CAGR de 11,6% ao longo do período de previsão.

- Por faixa de pressão, os balões classificados em 20–25 atm detinham 38,6% do volume de 2024, enquanto os dispositivos que operam acima de 30 atm devem se expandir a uma CAGR de 12,1% até 2030.

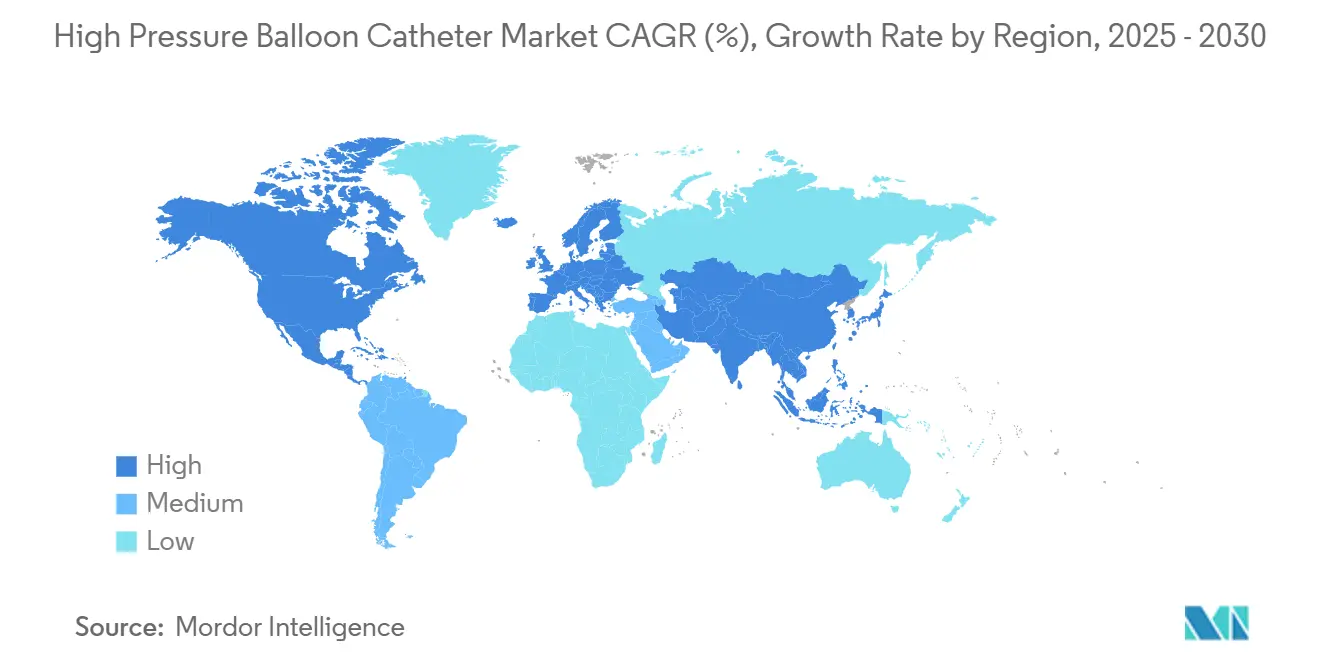

- Por geografia, a América do Norte gerou 41,2% da receita de 2024, mas a Ásia-Pacífico deve registrar o crescimento regional mais rápido a uma CAGR de 10,9% durante 2025–2030.

Tendências e Perspectivas do Mercado Global de Cateter Balão de Alta Pressão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de Lesões Coronárias e Periféricas Complexas que Exigem Balões de Maior Pressão de Estouro | +2.10% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente Prevalência de Doenças Cardiovasculares e Obesidade | +1.80% | Global, mais elevada nas regiões de IDH médio | Longo prazo (≥ 4 anos) |

| Rápida Adoção de Procedimentos Minimamente Invasivos de ICP e ATP | +1.50% | Núcleo na Ásia-Pacífico, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Avanços em Compósitos Não Conformes de PET/Nylon que Permitem Balões de 40 ATM | +1.30% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Maior Uso de Balões de Alta Pressão para Preparação de Lesões Antes da Terapia com Balão Revestido com Fármaco | +1.00% | Global | Curto prazo (≤ 2 anos) |

| Uso Emergente em Intervenções de Coração Estrutural (p. ex., Valvuloplastia com Balão para TAVI) | +0.80% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Lesões Coronárias e Periféricas Complexas que Exigem Balões de Maior Pressão de Estouro

As lesões fortemente calcificadas representam atualmente até 38% das intervenções coronárias percutâneas, um aumento que leva os clínicos a adotarem estratégias de modificação de placa apoiadas por balões capazes de insuflação a 40 ATM.[1]Proment, "Técnicas de Modificação de Placa para Tratar Lesões Coronárias Calcificadas," recintervcardiol.org Fonte: Estudos clínicos mostram que a dilatação em ultraltas pressões melhora a expansão do stent e reduz a revascularização da lesão-alvo em 15% em comparação com balões padrão, reforçando as atualizações de protocolos que priorizam a preparação adequada da lesão. O envelhecimento das populações adiciona complexidade, pois pacientes mais idosos apresentam padrões de doença multivascular, aumentando a demanda por dispositivos que forneçam maior força radial. Os programas de treinamento médico agora incorporam técnicas de ultraltas pressões, acelerando as curvas de adoção globalmente. À medida que os códigos de reembolso evoluíram para reconhecer balões especializados, os hospitais relatam aprovações mais rápidas no orçamento de capital, estreitando o vínculo entre evidências clínicas e decisões de compra.

Crescente Prevalência de Doenças Cardiovasculares e Obesidade

A doença cardíaca isquêmica causou 20,5 milhões de mortes em 2021, e as projeções indicam que mais de 184 milhões de adultos nos Estados Unidos viverão com doenças cardiovasculares ou acidente vascular cerebral até 2050.[2]Associação Americana do Coração, "Previsão do Ônus das Doenças Cardiovasculares e do Acidente Vascular Cerebral nos Estados Unidos até 2050," ahajournals.org O índice de massa corporal elevado contribuiu para 1,9 milhão dessas mortes, enquanto a hipertensão cresceu junto com a obesidade, gerando grupos de pacientes que frequentemente apresentam calcificação difusa que requer dilatação em alta pressão. Os países de renda média enfrentam o crescimento mais rápido à medida que a rápida urbanização estimula estilos de vida sedentários, adicionando volumes de procedimentos em ambientes onde a capacidade de cardiologia intervencionista ainda está em expansão. As diretrizes clínicas recomendam cada vez mais o tratamento percutâneo mais cedo na progressão da doença, o que incentiva a utilização de dispositivos por atendimento. Consequentemente, os fabricantes que combinam treinamento com embalagens baseadas em valor ganham tração nos focos cardiometabólicos.

Rápida Adoção de Procedimentos Minimamente Invasivos de ICP e ATP

Os centros cirúrgicos ambulatoriais registraram crescimento anual de 11,6% nas intervenções coronárias percutâneas e agora oferecem resultados de segurança comparáveis aos ambientes hospitalares. Esses centros favorecem dispositivos que encurtam o tempo de procedimento, impulsionando a demanda por balões não conformes de troca rápida com controle previsível de diâmetro. O investimento em saúde na Ásia-Pacífico — previsto para elevar os gastos com tecnologia médica a USD 140 bilhões em 2025 — acelera as vendas de cateteres à medida que os governos endossam a fabricação local para a resiliência do fornecimento. Aliado ao planejamento pré-procedimento baseado em inteligência artificial, os operadores relatam ganhos de eficiência que se traduzem em mais casos por dia. O reembolso por desempenho incentiva ainda mais os dispositivos que limitam complicações e reinternações, consolidando a proposta de valor dos balões de alta pressão que reduzem as taxas de reestenose.

Avanços em Compósitos Não Conformes de PET/Nylon que Permitem Balões de 40 ATM

As construções de dupla camada e trançadas fornecem pressões de estouro superiores a 40 ATM, preservando perfis de 0,019 polegadas para anatomias tortuosas. Os aperfeiçoamentos de processo em extrusão e moldagem por sopro reduzem a espessura da parede sem comprometer a resistência, o que ajuda a alcançar lesões distais e apoia a pós-dilatação em casos de substituição valvar. Os testes regulatórios conforme a ISO 25539 e os padrões de biocompatibilidade da FDA incentivam a seleção de materiais que equilibrem conformidade com resistência à fadiga. Os fornecedores mitigam a volatilidade dos polímeros por meio de duplo fornecimento de graus de PET e Pebax, isolando a produção de picos de preço. Coletivamente, esses avanços de engenharia ampliam as janelas terapêuticas para soluções percutâneas que anteriormente exigiam cirurgia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Requisitos Mais Rigorosos do MDR da UE e da FDA que Prolongam os Prazos de Aprovação | -1.20% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Risco de Dissecção ou Perfuração Vascular em Pressões Muito Elevadas | -0.80% | Global | Curto prazo (≤ 2 anos) |

| Preferência Crescente por Dispositivos de Aterectomia e Litotripsia em Lesões Calcificadas | -1.50% | América do Norte e UE, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Preços Voláteis e Escassez de Polímeros de Grau Médico (PET, Pebax) | -0.90% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Mais Rigorosos do MDR da UE e da FDA que Prolongam os Prazos de Aprovação

A documentação revisada do MDR da UE estende os prazos para dispositivos legados até 2028, adicionando exigências de monitoramento pós-comercialização e acompanhamento de desempenho clínico que prolongam o tempo de entrada no mercado.[3]Grupo de Coordenação de Dispositivos Médicos, "MDCG 2021-25 Rev.1," health.europa.eu As atualizações paralelas do sistema de qualidade da FDA, com vigência a partir de fevereiro de 2026, alinham-se à ISO 13485, obrigando os fabricantes a atualizar os planos de teste de validação e a rastreabilidade, o que eleva os custos de conformidade. Empresas menores correm o risco de atrasos no pipeline porque dados adicionais de biocompatibilidade e durabilidade agora excedem em 12 a 18 meses as normas históricas. O envolvimento antecipado com organismos notificados mitiga o risco, mas ainda absorve a capacidade de gestão que poderia ser direcionada ao desenvolvimento de produtos.

Risco de Dissecção ou Perfuração Vascular em Pressões Muito Elevadas

A insuflação acima de 30 ATM aumenta a força, mas eleva o potencial de lesão, especialmente em vasos de pequeno diâmetro. Registros do mundo real observam dissecção em 4% dos casos de ultraltas pressões em comparação com 1,2% em pressões padrão. Os operadores recorrem à imagem intravascular para dimensionar os balões de forma conservadora, compensando o risco, mas adicionando custo e complexidade ao fluxo de trabalho. O treinamento permanece desigual, e as preocupações com responsabilidade civil levam à adoção conservadora em centros de baixo volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Ganhos de Desempenho com Polímeros Avançados

O segmento de nylon contribuiu com 41,8% da participação do mercado de cateter balão de alta pressão em 2024. Sua resistência à perfuração e conformidade previsível o mantiveram como referência para trabalhos coronários complexos. O segmento se expandirá de forma constante à medida que novas químicas de reticulação elevam a pressão nominal de estouro sem sacrificar a rastreabilidade. O PET atingiu USD 0,92 bilhão e avança a uma CAGR de 9,5%, tornando-o o contribuinte de crescimento mais rápido para o tamanho do mercado de cateter balão de alta pressão, pois sua resistência à tração permite paredes mais finas, o que reduz os perfis de cruzamento durante intervenções periféricas. As estruturas compostas que combinam PET com Pebax visam lesões que exigem mais de 30 ATM, e o feedback clínico inicial apoia o uso mais amplo assim que a paridade de custo for alcançada.

Os fabricantes enfatizam o controle de extrusão, mantendo a concentricidade dentro de ±0,001 polegada para melhorar a expansão uniforme em alta pressão. A segurança da cadeia de suprimentos é central; portanto, várias empresas estão integrando verticalmente a composição de polímeros para se proteger contra choques de resina. Os processos de aprovação regulatória favorecem materiais bem caracterizados, dando vantagem aos incumbentes, mas as startups focadas em revestimentos de nanocompósitos prometem ganhos incrementais em lubrificidade que poderiam encurtar o tempo de procedimento. As agendas de sustentabilidade impulsionam o interesse na reciclagem de resíduos de produção, reduzindo o custo total de propriedade e alinhando-se às metas ambientais dos hospitais.

Por Aplicação: Procedimentos Periféricos se Aceleram

A angioplastia coronária gerou 62,3% do tamanho do mercado de cateter balão de alta pressão em 2024, apoiada pelos fluxos de trabalho dominantes de colocação de stent. Os médicos valorizam os balões não conformes para pós-dilatação a fim de garantir a expansão ideal do stent em segmentos fortemente calcificados. A angioplastia periférica registrou USD 0,71 bilhão e crescerá a uma CAGR de 10,8% até 2030, impulsionada pela expansão do reembolso para intervenções abaixo do joelho que reduzem o risco de amputação. O uso de balão revestido com fármaco nas artérias femoropoplíteas requer preparação agressiva da lesão, fortalecendo ainda mais os volumes de balões de ultraltas pressões.

Os usos em gastroenterologia e urologia permanecem de nicho, mas demonstram altas taxas de sucesso clínico que incentivam a transferência de tecnologia entre disciplinas. As terapias de coração estrutural, incluindo a valvuloplastia com balão antes das válvulas aórticas transcateter, abrem novas categorias de procedimentos e ampliam a receita do ciclo de vida para os portfólios cardíacos. Em todas as indicações, a orientação por imagem, como IVUS e OCT, está impulsionando o dimensionamento preciso do balão, reforçando o valor dos dispositivos com faixas de conformidade nominal estreitas.

Por Usuário Final: Ambientes Ambulatoriais Reformulam a Demanda

Os hospitais representaram 54,9% da receita do mercado de cateter balão de alta pressão em 2024 porque abrigam programas cardíacos integrados, imagens complexas e suporte cirúrgico. Os comitês de compras de capital normalmente renovam os contratos de balão a cada dois anos, favorecendo os fornecedores que agrupam bombas, fios e cateteres de suporte. Os centros cirúrgicos ambulatoriais trataram 1,8% do volume de ICP em 2024, mas registrarão o crescimento mais rápido a uma CAGR de 11,6% até 2030, impulsionados pela pressão dos pagadores para migrar casos para locais de menor custo. Os centros cirúrgicos ambulatoriais valorizam balões embalados com dispositivos de insuflação rápida para minimizar os tempos de rotatividade.

Os laboratórios de cateterismo cardíaco dentro de hospitais terciários mantêm volumes estáveis de procedimentos, mesmo com a migração de alguns trabalhos eletivos para o ambiente ambulatorial. Os centros acadêmicos e de pesquisa, embora menores em volume, continuam sendo fundamentais para a validação de tecnologia; eles inscrevem pacientes em ensaios randomizados que frequentemente se tornam pilares de evidências para mudanças nas diretrizes. Clínicas especializadas estão surgindo em mercados emergentes, preenchendo lacunas de serviço e impulsionando a adoção de dispositivos entre populações recém-seguradas.

Por Faixa de Pressão: Ultraltas Pressões Lideram a Inovação

Os balões classificados em 20–25 ATM geraram USD 1,22 bilhão e detinham 38,6% da receita global em 2024. O segmento equilibra eficácia e segurança para a maioria dos casos coronários. Os dispositivos que excedem 30 ATM responderam por USD 0,64 bilhão e crescerão a uma CAGR de 12,1% porque a complexidade das lesões está aumentando e a confiança dos médicos nos novos designs de dupla camada está crescendo. Os operadores frequentemente começam com um balão de menor pressão para pré-dilatação antes de mudar para um modelo de ultraltas pressões, o que impulsiona o uso de múltiplos dispositivos por caso.

A faixa de 25–30 ATM permanece como referência para lesões moderadamente calcificadas e preparação de balão revestido com fármaco. Os balões de menor pressão, comumente de 12–18 ATM, mantêm importância em indicações pediátricas e gastrointestinais selecionadas, onde a fragilidade vascular exige cautela. A amplitude do portfólio entre as faixas de pressão permite que os fabricantes considerem a fidelidade atendendo a cenários clínicos em evolução sem qualificação adicional de fornecedores.

Análise Geográfica

A América do Norte gerou USD 1,31 bilhão e capturou 41,2% da receita global em 2024, impulsionada pelo reembolso estabelecido, pela imagem intravascular generalizada e pelos programas contínuos de educação médica. Os novos códigos de Terminologia de Procedimento Atual para modificação complexa de placa apoiam a adoção de balões premium. Os hospitais favorecem fornecedores com suporte de campo comprovado, pois o giro de estoque tem média de duas semanas, exigindo logística confiável.

A Europa contribuiu com USD 0,97 bilhão e se beneficia de padrões de qualidade rigorosos que aceleram a confiança em designs de maior pressão. O uso de balão revestido com fármaco está bem consolidado, impulsionando a demanda complementar por balões de preparação de lesões. As pressões de financiamento, no entanto, incentivam as compras em grupo, levando os fornecedores a competir em valor agregado em vez de preço unitário.

A Ásia-Pacífico registrou USD 0,62 bilhão e está crescendo a uma CAGR de 10,9% à medida que China, Japão e Índia expandem a densidade de laboratórios de cateterismo. As iniciativas de fabricação local sob as políticas "Compre da China" e "Fabrique na Índia" encurtam os prazos de entrega e reduzem os impostos de importação, permitindo ciclos de atualização de produtos mais rápidos. Os centros de treinamento em Singapura e Seul disseminam as melhores práticas pela região, reforçando protocolos padronizados que favorecem balões de conformidade previsível.

A América Latina, o Oriente Médio e a África combinados totalizaram USD 0,27 bilhão. Brasil e Argentina lideram o crescimento sul-americano com investimentos público-privados que adicionam laboratórios de cateterismo em cidades secundárias. Os países do Conselho de Cooperação do Golfo priorizam centros de excelência cardiovascular que importam dispositivos avançados, mas a adoção regional mais ampla permanece condicionada à cobertura dos pagadores. Em todos os mercados emergentes, a telessaúde e os diagnósticos móveis identificam doenças vasculares não tratadas mais cedo, ampliando os volumes futuros de procedimentos.

Cenário Competitivo

A concentração do mercado é moderada, com os cinco principais fornecedores controlando aproximadamente 55% das remessas. Boston Scientific, Medtronic e Abbott alavancam portfólios integrados de cardiologia e expertise regulatória para proteger sua participação. O balão Athletis da Boston Scientific, operando a 40 ATM, destaca a engenharia trançada proprietária que define um referencial para a pressão de estouro. A Medtronic complementa suas franquias de stent agrupando balões de alta pressão em contratos globais, aumentando a consistência dos procedimentos.

A Cordis reingressou no espaço após uma cisão de capital privado, posicionando a plataforma RAIDEN a 22 ATM com uma oferta de preço acessível para reconquistar contas. Os fabricantes de nicho focam em balões de ultraltas pressões ou especializados para uso em coração estrutural e gastrointestinal. As aquisições estratégicas são comuns; o sistema Volt PFA da Abbott com marcação CE sublinha a tendência de ampliar o escopo tecnológico por meio de movimentos inorgânicos.

A diferenciação competitiva se apoia em pressões de estouro mais elevadas, perfis mais baixos e capacidade de empurre aprimorada. As empresas que adicionam imagem intravascular ou ferramentas de dimensionamento baseadas em inteligência artificial fortalecem o controle do ecossistema. O domínio regulatório também importa; as empresas que navegam mais rapidamente pelos mandatos de evidências clínicas do MDR da UE podem lançar balões de próxima geração mais cedo, ampliando a lacuna de desempenho. As credenciais de sustentabilidade estão emergindo como critério de licitação, levando a programas piloto para balões de material único que simplificam a reciclagem sem comprometer a utilidade clínica.

Líderes do Setor de Cateter Balão de Alta Pressão

Abbott Laboratories

Boston Scientific Corporation

Medtronic Plc

B. Braun Group

Terumo Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A Boston Scientific recebeu aprovação da FDA para o balão revestido com fármaco AGENT, o primeiro balão coronário revestido com fármaco aprovado nos Estados Unidos, após demonstrar superioridade sobre balões não revestidos na redução das taxas de falha da lesão-alvo.

- Maio de 2024: A nova tecnologia permitiu que os cateteres balão de ultraltas pressões operem a 40 ATM, um avanço para o tratamento de lesões calcificadas e não dilatáveis. O Balão de Ultraltas Pressões Athletis da Boston Scientific utiliza um design trançado para manter seu diâmetro em condições adversas.

- Outubro de 2024: A FDA aprovou o Cateter Sphere-9 e o Sistema de Ablação Affera, integrando uma ponta de balão que alcançou 73,8% de sobrevida livre de arritmia em 12 meses.

Escopo do Relatório Global do Mercado de Cateter Balão de Alta Pressão

| Nylon |

| Polietileno Tereftalato (PET) |

| Poliuretano |

| Pebax e Outros Copolímeros |

| Polímeros Compostos / Híbridos |

| Angioplastia Coronária |

| Angioplastia Periférica |

| Dilatação Urológica com Balão |

| Gastroenterologia (p. ex., acesso por EUS) |

| Outros Usos Emergentes |

| Hospitais (Internação) |

| Laboratórios de Cateterismo Cardíaco |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Centros de Pesquisa e Acadêmicos |

| 10–20 atm |

| 20–25 atm |

| 25–30 atm |

| >30 atm |

| Ultraltas Pressões / Não Conforme |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Nylon | |

| Polietileno Tereftalato (PET) | ||

| Poliuretano | ||

| Pebax e Outros Copolímeros | ||

| Polímeros Compostos / Híbridos | ||

| Por Aplicação | Angioplastia Coronária | |

| Angioplastia Periférica | ||

| Dilatação Urológica com Balão | ||

| Gastroenterologia (p. ex., acesso por EUS) | ||

| Outros Usos Emergentes | ||

| Por Usuário Final | Hospitais (Internação) | |

| Laboratórios de Cateterismo Cardíaco | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Centros de Pesquisa e Acadêmicos | ||

| Por Faixa de Pressão | 10–20 atm | |

| 20–25 atm | ||

| 25–30 atm | ||

| >30 atm | ||

| Ultraltas Pressões / Não Conforme | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de modelos cerebrais impressos em 3D em 2025?

O mercado é avaliado em USD 41,2 milhões em 2025 e está previsto para crescer a uma CAGR de 9,5% para USD 64,8 milhões até 2030.

Qual tipo de material cresce mais rapidamente na impressão 3D neurocirúrgica?

Os hidrogéis bioimpressos se expandem a uma CAGR de 27,5% porque suportam a formação de redes neurais funcionais para pesquisa e testes de fármacos.

Por que os hospitais estão investindo em suítes de impressão 3D no ponto de cuidado?

As combinações de impressora-software integradas com aprovação da FDA permitem que os hospitais produzam modelos específicos para cada paciente em horas, reduzindo o tempo operatório e qualificando para reembolso.

O que limita a adoção mais ampla desses modelos hoje?

A segmentação DICOM trabalhosa e os padrões fragmentados de biocompatibilidade elevam os custos e reduzem o rendimento.

Quais inovações de empresas os executivos devem acompanhar?

A plataforma de ponto de cuidado com aprovação da FDA da 3D Systems e o BrainSense DBS da Medtronic, ambos desenvolvidos em modelos cerebrais impressos em 3D, sinalizam avanços que moldam o mercado.

Página atualizada pela última vez em: