Tamanho e Participação do Mercado de IMU Baseada em MEMS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.12% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IMU Baseada em MEMS por Mordor Intelligence

O tamanho do mercado de IMU Baseada em MEMS deve crescer de USD 1,21 bilhão em 2025 para USD 1,34 bilhão em 2026 e está previsto para atingir USD 2,28 bilhões até 2031 a um CAGR de 11,12% no período de 2026-2031. A expansão centra-se numa rápida migração de giroscópios de fibra óptica e de laser em anel para designs de MEMS em silício que igualam o desempenho de grau tático enquanto reduzem os custos de lista de materiais. A crescente demanda por rastreamento preciso de movimento em robótica cirúrgica, veículos autônomos e dispositivos de realidade aumentada está ampliando a base de clientes, mesmo que a comoditização de smartphones comprima as margens nos segmentos de consumo. O estímulo governamental a semicondutores nos Estados Unidos, na União Europeia e na Coreia do Sul está reduzindo os prazos de entrega de wafers e promovendo o fornecimento regional, o que por sua vez permite que os fabricantes de equipamentos originais acelerem os ciclos de atualização de produtos. A pressão competitiva permanece acentuada, com quatro fornecedores de grau de consumo detendo aproximadamente 60% do volume de remessas. No entanto, os segmentos tático e de navegação permanecem fragmentados, pois a conformidade com controles de exportação e a calibração personalizada protegem os participantes estabelecidos.

Principais Conclusões do Relatório

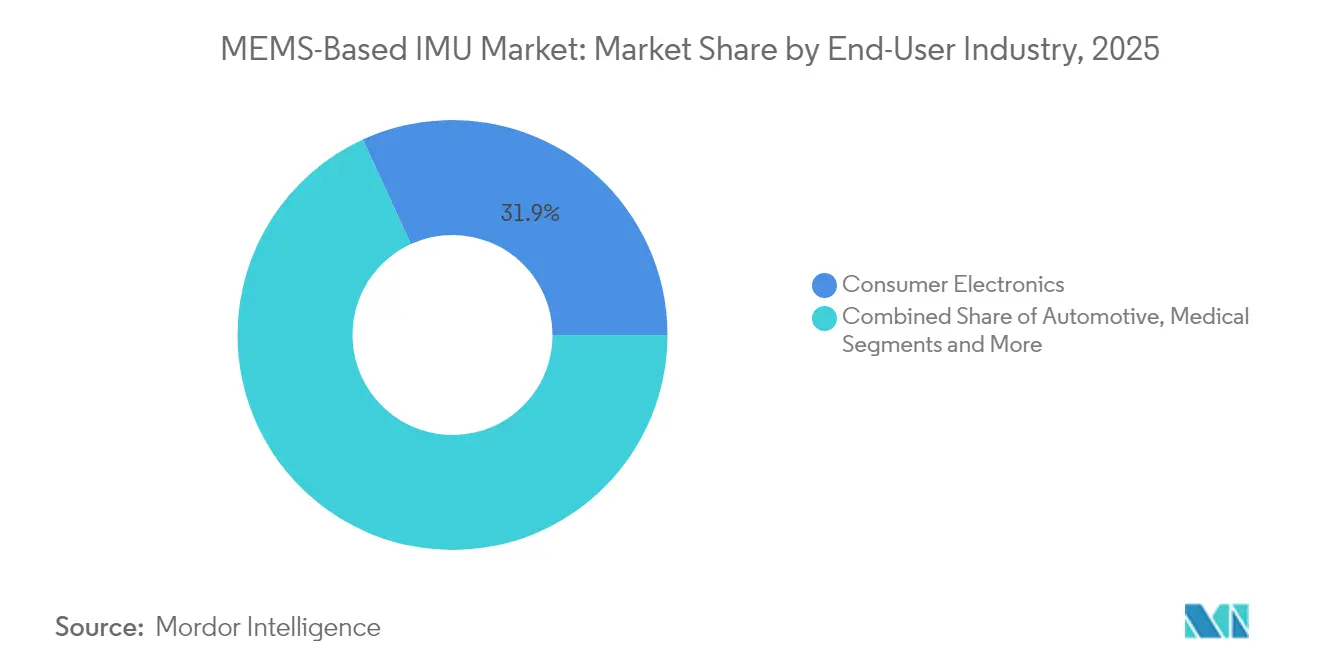

- Por usuário final, os eletrônicos de consumo retiveram 31,85% da participação do mercado de unidade de medição inercial MEMS em 2025, enquanto os dispositivos médicos estão projetados para crescer a um CAGR de 12,43% até 2031.

- Por componente, os módulos integrados de 6 eixos lideraram com 40,55% da participação do mercado de unidade de medição inercial MEMS em 2025; os módulos integrados de 9 eixos estão previstos para expandir a um CAGR de 12,74% até 2031.

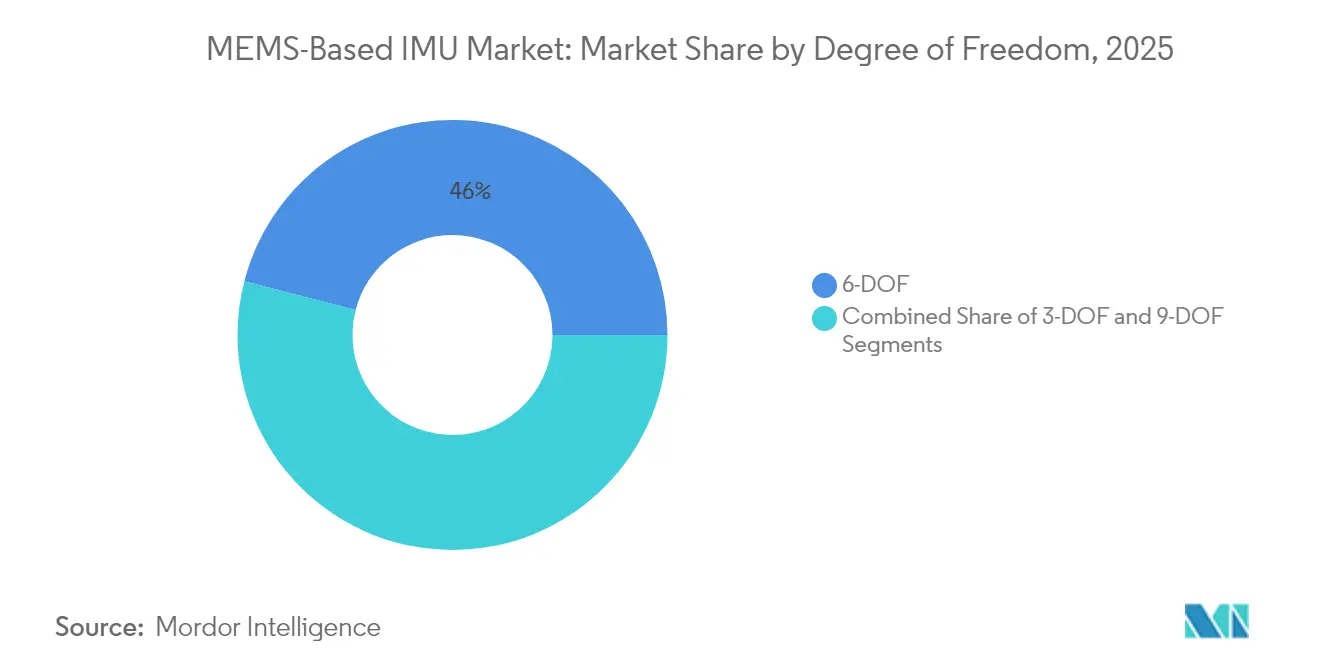

- Por grau de liberdade, os dispositivos 6-DOF representaram 45,98% da participação do mercado de unidade de medição inercial MEMS em 2025, enquanto as arquiteturas 9-DOF estão definidas para crescer a um CAGR de 12,55% durante o horizonte de previsão.

- Por grau de plataforma, os sistemas de grau de consumo detinham 47,72% da participação do mercado de unidade de medição inercial MEMS em 2025; as unidades de grau tático estão posicionadas para o CAGR mais rápido de 13,86% até 2031.

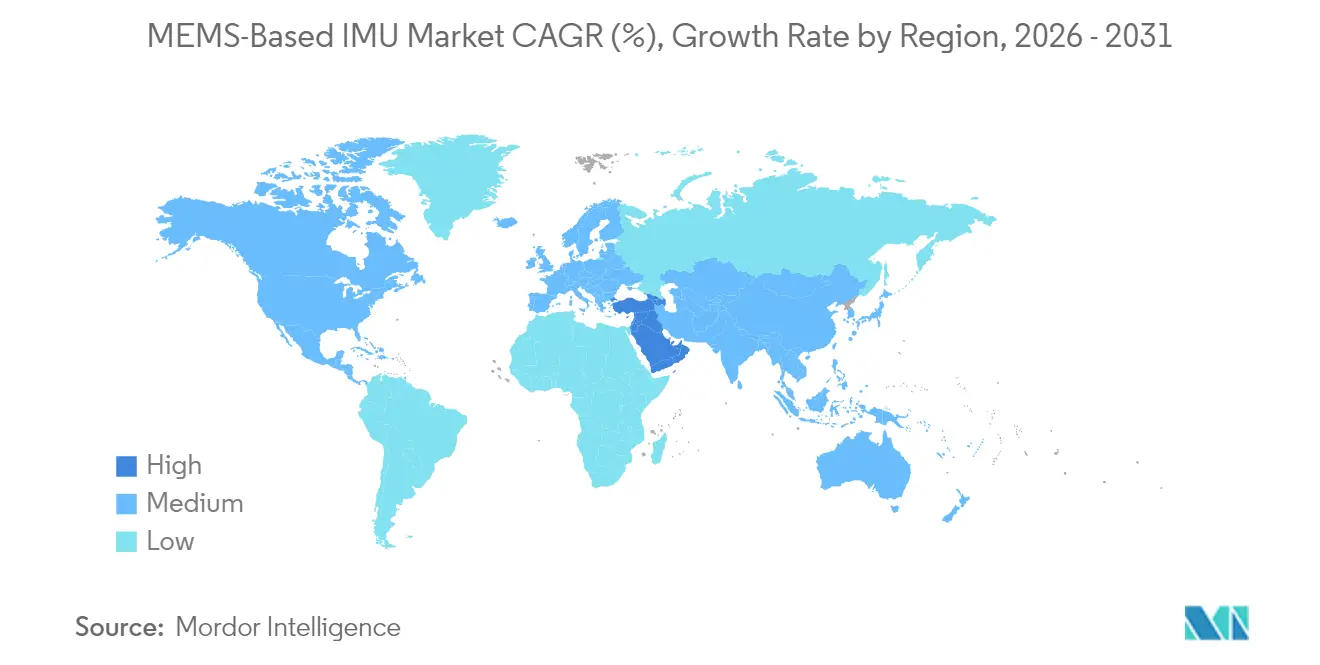

- Por geografia, a Ásia-Pacífico comandou 44,10% da participação do mercado de unidade de medição inercial MEMS em 2025, enquanto o Oriente Médio deve registrar um CAGR de 11,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IMU Baseada em MEMS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Veículos Autônomos | +2.1% | Global (América do Norte, China, Alemanha) | Médio prazo (2-4 anos) |

| Aumento de Wearables de Consumo com Sensoriamento 9-DOF | +1.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente Demanda de Defesa por IMUs MEMS de Grau de Navegação | +2.4% | América do Norte, Oriente Médio, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da Automação Industrial Habilitada por IoT | +1.6% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tendências de Miniaturização em CubeSats Aeroespaciais | +1.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Financiamento Governamental para Cadeias de Suprimento Domésticas de Semicondutores | +2.2% | Estados Unidos, União Europeia, Coreia do Sul, Japão, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Veículos Autônomos

Os fabricantes de automóveis que incorporam plataformas de autonomia Nível 2+ estão instalando entre seis e doze IMUs MEMS por veículo para garantir redundância quando a navegação por satélite se degrada em túneis ou áreas urbanas densas. O sistema Hardware 4 da Tesla trouxe unidades de 6 eixos Bosch SMI230 para as linhas de produção do Model 3 e Model Y em 2024, sublinhando como as IMUs passaram de alvos de custo para componentes críticos de segurança.[1]Tesla, "Apresentação do Dia do Investidor 2024," ir.tesla.com A pilha de condução de Geração 6 da Waymo especifica giroscópios de grau tático com resolução abaixo de 5 graus por hora, garantindo a manutenção de faixa mesmo durante interrupções de GPS de dez minutos. A definição de Nível 4 J3016 da Sociedade de Engenheiros Automotivos consolida o sensoriamento inercial como um recurso de segurança obrigatório, enquanto a China enviou 4,8 milhões de veículos Nível 2+ em 2024, cada um carregando pelo menos duas IMUs, estabelecendo um piso de demanda bem acima de nove milhões de unidades.

Aumento de Wearables de Consumo com Sensoriamento 9-DOF

Os smartwatches estão fazendo a transição do rastreamento de 6 eixos para o sensoriamento de orientação de 9 eixos, permitindo que os usuários desfrutem de navegação passo a passo sem necessitar de conexão com um telefone. O Galaxy Watch7 da Samsung usa um conjunto 9-DOF para reconhecer gestos de pulso que substituem as telas sensíveis ao toque durante o exercício. O Watch X da OPPO trouxe o TDK InvenSense ICM-20948 para wearables esportivos convencionais para direcionamento contínuo por bússola. A arquitetura adiciona USD 0,80–1,20 à lista de materiais, mas suporta preços de varejo premium, como ilustrado pelo Apple Watch Ultra de USD 799, que combina GPS de dupla frequência com sensoriamento inercial de 9 eixos. Dispositivos aprovados pela FDA, como o Withings ScanWatch 2, combinam sensores de movimento com fotopletismografia para filtrar ruídos dos sinais de frequência cardíaca.

Crescente Demanda de Defesa por IMUs MEMS de Grau de Navegação

Os ministérios de defesa estão substituindo giroscópios de laser em anel por designs MEMS para reduzir tamanho, peso e consumo de energia sem perder precisão. A DARPA financiou emparelhamentos de relógio atômico em escala de chip com IMUs de sub-0,1 grau por hora para missões de 72 horas sem GPS. A Safran Federal Systems fornecerá unidades MEMS de grau de navegação para o Bloqueador de Próxima Geração da Marinha dos EUA sob um contrato de USD 47 milhões que especifica uma caminhada aleatória angular abaixo de 0,05 graus por raiz quadrada de hora. A Rafael de Israel reduziu o peso de guiagem de mísseis em 30% usando IMUs da Northrop Grumman LITEF enquanto mantinha precisão em escala métrica. As regras de controle de exportação se tornam mais rígidas em torno de dispositivos com variação de temperatura inferior a 0,01 graus por hora, prolongando as aquisições, mas elevando as margens para fornecedores em conformidade.

Crescimento da Automação Industrial Habilitada por IoT

As fábricas que estão migrando da manutenção baseada em tempo para a manutenção baseada em condição integram IMUs em juntas robóticas e ativos rotativos. O ISM330BX da STMicroelectronics suporta −40 °C a +105 °C e detecta desgaste de rolamentos três semanas antes da falha. O firmware SmartIndustrial da TDK classifica uma dúzia de assinaturas de vibração no chip e envia alertas via Ethernet industrial, reduzindo os custos de tempo de inatividade não planejado que em média foram de USD 260.000 por hora na montagem automotiva em 2024. A Beckhoff Automation incorpora inclinômetros da Murata para medição do ângulo da lança de guindaste com resolução de 0,1 grau para atender às regras de segurança da Diretiva de Máquinas Europeia. O retorno do investimento para a instalação de monitoramento habilitado por IMU caiu de 24 meses para 14 meses em 2024.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Deriva Induzida por Embalagem e Custos de Calibração | -1.4% | Global, agudo em aeroespacial e médico | Médio prazo (2-4 anos) |

| Controles de Exportação sobre IMUs de Alto Desempenho | -1.1% | Produtores da América do Norte e Europa; compradores do Oriente Médio e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de Fornecimento de Wafers MEMS Especializados | -0.9% | Global, redes de fundição da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade Algorítmica na Fusão de Múltiplos Sensores | -0.7% | Global, notavelmente nos setores automotivo e de consumo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Deriva Induzida por Embalagem e Custos de Calibração

O estresse de incompatibilidade térmica entre dies de silício e embalagens cerâmicas desloca o viés do acelerômetro em 10–50 miligravidez na faixa de temperatura de −40 °C a +85 °C, necessitando de calibração em múltiplos pontos que adiciona USD 2–8 por unidade. O IEEE Sensors Journal quantificou 15 MPa de estresse devido a coeficientes de expansão térmica diferentes, resultando em deriva de navegação em escala quilométrica por hora de operação.[2]IEEE Sensors Journal, "Estresse Induzido por Embalagem em Dispositivos MEMS," ieeexplore.ieee.org A Analog Devices respondeu com oito sensores de temperatura no chip no ADIS16577, embora a área do die tenha aumentado 18%. A qualificação automotiva ISO 26262 ASIL-D agora exige 1.000 ciclos térmicos, estendendo os cronogramas de teste para 14 meses e aumentando as barreiras de entrada. As bancadas de calibração custam USD 400.000 cada uma e requerem recalibração pelo NIST a cada 90 dias, limitando a participação a fornecedores bem capitalizados.

Controles de Exportação sobre IMUs de Alto Desempenho

Dispositivos abaixo de 0,01 graus por hora se enquadram na Categoria XII do ITAR, impondo atrasos de licença de 6 a 12 meses e proibindo remessas para 28 nações. O Escritório de Indústria e Segurança dos EUA expandiu a Categoria 7A103 do EAR em 2024 para incluir acelerômetros mais rápidos, obrigando os fornecedores a segregar a produção por nível de desempenho. A Honeywell gastou USD 23 milhões em conformidade em 2024, ou 4,2% da receita do segmento aeroespacial. O Arranjo de Wassenaar adicionou giroscópios MEMS à sua Lista de Munições, causando atrasos médios de oito meses nos contratos para compradores do Oriente Médio. A Northrop Grumman indicou que 18% de sua carteira de pedidos de IMU enfrentava incerteza de licenciamento, complicando o planejamento de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Dispositivos Médicos Superam Eletrônicos de Consumo

Espera-se que os dispositivos médicos superem todos os outros setores, com uma taxa de crescimento de CAGR projetada de 12,43% até 2031. Esse aumento é amplamente impulsionado por uma crescente demanda por precisão pontual, particularmente em robótica cirúrgica e monitores de análise de marcha. Enquanto isso, os eletrônicos de consumo, que representaram 31,85% da receita de 2025, registraram vendas robustas impulsionadas por smartphones e smartwatches. No entanto, este segmento está experimentando uma desaceleração à medida que as margens de lucro em aparelhos se estreitam.

Em 2024, o Mako SmartRobotics da Stryker, um líder em cirurgia robótica, garantiu uma participação dominante de 38% no mercado de substituição de joelho dos EUA. Isso foi alcançado incorporando IMUs de 6 eixos em seus cortadores portáteis, permitindo uma precisão de 0,5 graus. O sistema Hugo da Medtronic, por outro lado, conta com giroscópios de grau tático que neutralizam o movimento respiratório, levando a uma redução notável de 22% no trauma tecidual durante procedimentos laparoscópicos. O setor automotivo integrou 2–4 IMUs em cada veículo de Nível 2, aprimorando o controle eletrônico de estabilidade. No entanto, devido à consolidação de fornecedores, o crescimento está restrito a um CAGR de 10,55%. No âmbito aeroespacial e de defesa, os MEMS são agora os substitutos preferidos para giroscópios de laser em anel, especialmente em drones e mísseis compactos. Enquanto isso, a maquinaria industrial está aproveitando as IMUs para manutenção preditiva, resultando em ciclos de retorno de investimento encurtados.

Por Componente: Módulos de 9 Eixos Ganham Espaço com a Demanda por Fusão de Sensores

Os módulos integrados de 6 eixos dominaram o cenário de receita, reivindicando uma participação substancial de 40,55% em 2025. Enquanto isso, os dispositivos integrados de 9 eixos estão em rápida ascensão, ostentando um CAGR notável de 12,74%. Esse aumento é amplamente impulsionado pelas crescentes demandas de headsets de realidade aumentada e drones, que agora buscam informações de direcionamento sem a necessidade de magnetômetros externos.

O BMI323 da Bosch, medindo um compacto 2,5 mm × 3,0 mm, opera a apenas 1,8 mA durante o uso contínuo, atendendo às necessidades de áudio espacial em fones de ouvido. Por outro lado, o LSM6DSV16X da STMicroelectronics se destaca ao combinar um sensor de 9 eixos com um núcleo de aprendizado de máquina no chip, capaz de executar 16 árvores de decisão. Essa inovação se traduz em uma redução significativa de 40% na energia do sistema. Embora os acelerômetros independentes sejam indispensáveis para a detecção de colisão em airbags, onde faixas de 100 G são primordiais, os giroscópios discretos são essenciais para a estabilização óptica de imagem. Notavelmente, embora os magnetômetros estejam fazendo a transição para módulos combinados, eles ainda encontram um nicho em bússolas industriais que exigem precisão de menos de 1 grau de direcionamento.

Por Grau de Liberdade: Arquiteturas 9-DOF se Aceleram

Os designs 6-DOF representaram 45,98% da receita em 2025. Enquanto isso, os layouts 9-DOF avançaram, ostentando um CAGR de 12,55%. Esse crescimento é impulsionado pelas demandas de realidade aumentada e navegação interna, que buscam orientação precisa sem depender de assistência por satélite.

O ICM-20948 da TDK InvenSense, um participante-chave no mercado, está presente em dispositivos emblemáticos como o Samsung Galaxy Watch7 e o OPPO Watch X. Essa integração permite o rastreamento de condicionamento físico sem depender do GPS do telefone. O custo elevado da lista de materiais justifica o preço premium desses relógios, evidente no Apple Watch Ultra de USD 799. Embora os acelerômetros de três eixos dominem as aplicações de vibração industrial, eles também estão testemunhando um crescimento significativo. Isso é amplamente atribuído à preferência dos designers por módulos integrados, que oferecem economias significativas em área de placa.

Por Grau de Plataforma: O Nível Tático Ganha Participação na Defesa

As unidades de grau de consumo comandaram uma participação substancial de 47,72% da receita em 2025, impulsionadas pela venda de mais de 1,5 bilhão de smartphones e wearables. Enquanto isso, os módulos de grau tático avançaram, ostentando um CAGR robusto de 13,86%, à medida que as forças militares recorreram cada vez mais aos MEMS, afastando-se dos tradicionais giroscópios de laser em anel.

A Analog Devices causou impacto no mercado ao precificar seu ADIS16577 a um competitivo USD 450. Esse movimento não apenas subcotou os concorrentes de fibra óptica em significativos 40%, mas também garantiu que o módulo atendesse ao padrão crucial de estabilidade de 2 graus por hora, um requisito fundamental para pilotos automáticos de drones. Os sensores de grau industrial, capazes de operar em temperaturas que variam de −40 °C a +105 °C, são utilizados em robôs de fábrica e sistemas de inspeção ferroviária. Essa versatilidade justifica o prêmio de USD 15-40 que eles comandam. No entanto, as unidades de grau de navegação enfrentam restrições, pois são utilizadas principalmente em aviação comercial e plataformas estratégicas. Essa limitação decorre de regulamentações de exportação rigorosas e da necessidade das unidades de atender ao exigente padrão de estabilidade de viés de sub-0,01 grau por hora.

Análise Geográfica

A Ásia-Pacífico liderou com 44,10% da receita em 2025, ancorada pelo Fundo de Circuitos Integrados de USD 143 bilhões da China e pela dominância do Japão na capacidade de fundição MEMS em volume. Os subsídios da China à SMIC e à Huahong reduzem a dependência de fábricas estrangeiras, enquanto os líderes japoneses TDK e Murata capturaram 35% das remessas de consumo por meio de cadeias verticalmente integradas que comprimem os prazos de entrega para oito semanas. O roteiro de semicondutores de KRW 622 trilhões (USD 450 bilhões) da Coreia do Sul eleva a capacidade MEMS do System LSI da Samsung em 40% até 2027. A TSMC de Taiwan fornece slots de fundição de 8 polegadas para Bosch, STMicroelectronics e Analog Devices, embora o risco geopolítico esteja levando os clientes a diversificar.

A América do Norte e a Europa juntas representaram quase 37,60% da receita em 2025, impulsionadas pela demanda dos setores aeroespacial, de defesa e automotivo de alto padrão. A Lei CHIPS e Ciência dos Estados Unidos dedica USD 39 bilhões a incentivos de fabricação, com a GlobalFoundries expandindo sua produção em Malta, Nova York, em 25% para IMUs de grau automotivo. A Alemanha oferece EUR 10 bilhões para instalações de semicondutores, permitindo que a Bosch amplie as linhas MEMS de Dresden em 30%. A joint venture de embalagem avançada de Crolles da França reduz as pegadas dos módulos em 40% para clientes de wearables e médicos. O Catapult de Aplicações de Semicondutores Compostos do Reino Unido canaliza GBP 150 milhões (USD 190 milhões) para giroscópios MEMS de nitreto de gálio para motores de turbina.

O Oriente Médio está projetado para registrar o CAGR mais rápido de 11,75% até 2031, à medida que a modernização da defesa e os programas de cidades inteligentes enfatizam cada vez mais o conteúdo local. A SAMI da Arábia Saudita está construindo uma joint venture com a Thales para alcançar 60% de produção tática de grau indígena até 2028. O Grupo EDGE dos Emirados Árabes Unidos adquiriu 40% da Sensonor para garantir propriedade intelectual de giroscópios para drones de fabricação própria. A Rafael de Israel integrou IMUs da LITEF em mísseis Spike para economizar peso, enquanto a ASELSAN da Turquia desenvolveu uma unidade MEMS de grau de navegação para seu caça KAAN, mas enfrenta atrasos de nove meses nas licenças de exportação. A África e a América do Sul detêm cada uma uma participação inferior a 5% porque a capacidade de fabricação é limitada e os módulos são importados com longos prazos de entrega.

Cenário Competitivo

O mercado de unidade de medição inercial baseada em MEMS está experimentando concentração moderada entre os principais participantes. A Bosch Sensortec, a STMicroelectronics, a TDK InvenSense e a Murata estabeleceram uma posição dominante nas remessas de consumo. Suas fábricas e linhas de montagem co-localizadas não apenas facilitam janelas de entrega ágeis de oito semanas, mas também reduzem significativamente os custos de estoque dos clientes.

Enquanto isso, nos setores aeroespacial e de defesa, a Honeywell e a Northrop Grumman aproveitam suas qualificações de plataforma de várias décadas. Um testemunho de sua dominância: o computador de missão do F-35 tem um número de peça especificado, o HG1120 da Honeywell, bloqueado até a próxima atualização da célula. Além disso, agitando o cenário, a Analog Devices causou impacto com o lançamento do ADIS16577 a USD 450, perturbando os preços táticos e obrigando os rivais a acelerar suas atualizações e estender as garantias, ao mesmo tempo em que comprimia suas margens operacionais em até 300 pontos base.[3]Analog Devices, "Relações com Investidores," analog.com

Embora os participantes estabelecidos dominem, oportunidades emergentes abundam, particularmente em robótica médica e posicionamento interno. Aqui, as complexidades na fusão de sensores e os caminhos regulatórios representam desafios para os participantes estabelecidos no segmento de consumo. A unidade Xsens da Movella conquistou uma participação notável de 28% da receita de captura de movimento. Uma combinação de IMUs de 9 eixos e algoritmos de fusão proprietários que mantêm uma precisão de direcionamento de 1 grau, mesmo sem calibração de magnetômetro. A VectorNav fez sua marca em veículos subaquáticos autônomos, graças às suas inovadoras carcaças de pressão de 6.000 metros. Enquanto isso, marcas desafiadoras como ACEINNA e SBG Systems estão causando impacto ao aproveitar bibliotecas de código aberto, reduzindo os custos de integração pela metade e atraindo startups de robótica. Notavelmente, os depósitos de patentes para embalagens com compensação de temperatura aumentaram 34% em 2024, com gigantes do setor como Analog Devices, STMicroelectronics e Bosch liderando o movimento. Esse aumento sinaliza uma corrida acirrada para combater problemas de deriva sem recorrer a calibrações custosas.

Líderes do Setor de IMU Baseada em MEMS

Robert Bosch GmbH (Bosch Sensortec GmbH)

TDK Corporation

Analog Devices Inc.

STMicroelectronics N.V.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Analog Devices apresentou o ADIS16545 e o ADIS16547, duas unidades de medição inercial de seis graus de liberdade de última geração. Essas unidades são projetadas para fornecer desempenho de grau tático, substituindo aplicações que convencionalmente dependiam de giroscópios de fibra óptica.

- Setembro de 2025: A Safran Electronics & Defense apresentou o mais recente ICONYX HP, estabelecendo um novo padrão como uma Unidade de Medição Inercial tática avançada. Este dispositivo de última geração promete desempenho, resiliência e adaptabilidade incomparáveis, atendendo às demandas mais rigorosas de guiagem e controle.

- Junho de 2025: A Honeywell reforçou suas ofertas de navegação introduzindo a Unidade de Medição Inercial HG3900. Este dispositivo compacto, leve e energeticamente eficiente possui capacidades de grau tático, oferecendo precisão e confiabilidade equivalentes às de IMUs maiores de grau quase de navegação.

- Abril de 2025: A Thales apresentou uma Unidade de Medição Inercial inovadora em sua linha de produtos TopAxyz, aproveitando a tecnologia MEMS para revolucionar as soluções de navegação. A Thales apresentou uma nova unidade, projetada para produção em larga escala, oferecendo desempenho equivalente ao de sua IMU TopAxyz de nível superior, mas em um design mais compacto, leve e energeticamente eficiente.

Escopo do Relatório do Mercado Global de IMU Baseada em MEMS

As Unidades de Medição Inercial MEMS (IMUs), compactas e econômicas, aproveitam a tecnologia de Sistemas Micro-Eletromecânicos (MEMS). Ao integrar acelerômetros para movimento linear e giroscópios para velocidade rotacional, frequentemente ao lado de um magnetômetro para sensoriamento direcional, esses dispositivos monitoram movimento e orientação. Essa capacidade facilita a navegação, estabilização e sensoriamento de movimento em uma ampla gama de aplicações, de smartphones a foguetes.

O Relatório do Mercado Global de Unidade de Medição Inercial Baseada em MEMS é Segmentado por Setor de Usuário Final (Eletrônicos de Consumo, Automotivo, Médico, Aeroespacial e Defesa, Maquinaria Industrial e Outros Setores de Usuário Final), Componente (Acelerômetros, Giroscópios, Magnetômetros, Módulos Integrados de 6 Eixos e Módulos Integrados de 9 Eixos), Grau de Liberdade (3-DOF, 6-DOF e 9-DOF), Grau de Plataforma (Grau de Consumo, Grau Industrial, Grau Tático e Grau de Navegação) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Eletrônicos de Consumo |

| Automotivo |

| Médico |

| Aeroespacial e Defesa |

| Maquinaria Industrial |

| Outros Setores de Usuário Final |

| Acelerômetros |

| Giroscópios |

| Magnetômetros |

| Módulos Integrados de 6 Eixos |

| Módulos Integrados de 9 Eixos |

| 3-DOF |

| 6-DOF |

| 9-DOF |

| Grau de Consumo |

| Grau Industrial |

| Grau Tático |

| Grau de Navegação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| Médico | |||

| Aeroespacial e Defesa | |||

| Maquinaria Industrial | |||

| Outros Setores de Usuário Final | |||

| Por Componente | Acelerômetros | ||

| Giroscópios | |||

| Magnetômetros | |||

| Módulos Integrados de 6 Eixos | |||

| Módulos Integrados de 9 Eixos | |||

| Por Grau de Liberdade | 3-DOF | ||

| 6-DOF | |||

| 9-DOF | |||

| Por Grau de Plataforma | Grau de Consumo | ||

| Grau Industrial | |||

| Grau Tático | |||

| Grau de Navegação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de unidade de medição inercial baseada em MEMS em 2026?

O tamanho do mercado é de USD 1,34 bilhão em 2026 e está previsto para atingir USD 2,28 bilhões até 2031.

Qual segmento está crescendo mais rapidamente até 2031?

Os dispositivos médicos lideram com um CAGR de 12,43%, refletindo a demanda por rastreamento preciso de movimento em robôs cirúrgicos e monitores de pacientes.

Qual região contribui com a maior receita atualmente?

A Ásia-Pacífico entrega 44,10% da receita global, apoiada por fortes cadeias de suprimento de eletrônicos de consumo e programas nacionais de semicondutores.

Por que os módulos de 9 eixos estão ganhando popularidade?

Eles combinam acelerômetro, giroscópio e magnetômetro em um único pacote, permitindo direcionamento absoluto sem sensores externos e suportando realidade aumentada, drones e smartwatches.

Qual é a principal restrição ao crescimento de IMUs de alto padrão?

Os controles de exportação sobre dispositivos com estabilidade de viés abaixo de 0,01 grau por hora estendem os ciclos de vendas em até um ano e limitam o grupo de clientes.

Quem são os principais participantes estabelecidos em aplicações de defesa?

A Honeywell e a Northrop Grumman mantêm posições de plataforma de longo prazo, enquanto a Analog Devices está desafiando as normas de preços com sua unidade de grau tático ADIS16577.

Página atualizada pela última vez em: