Tamanho e Participação do Mercado de Indutores de Circuito de Alta Frequência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

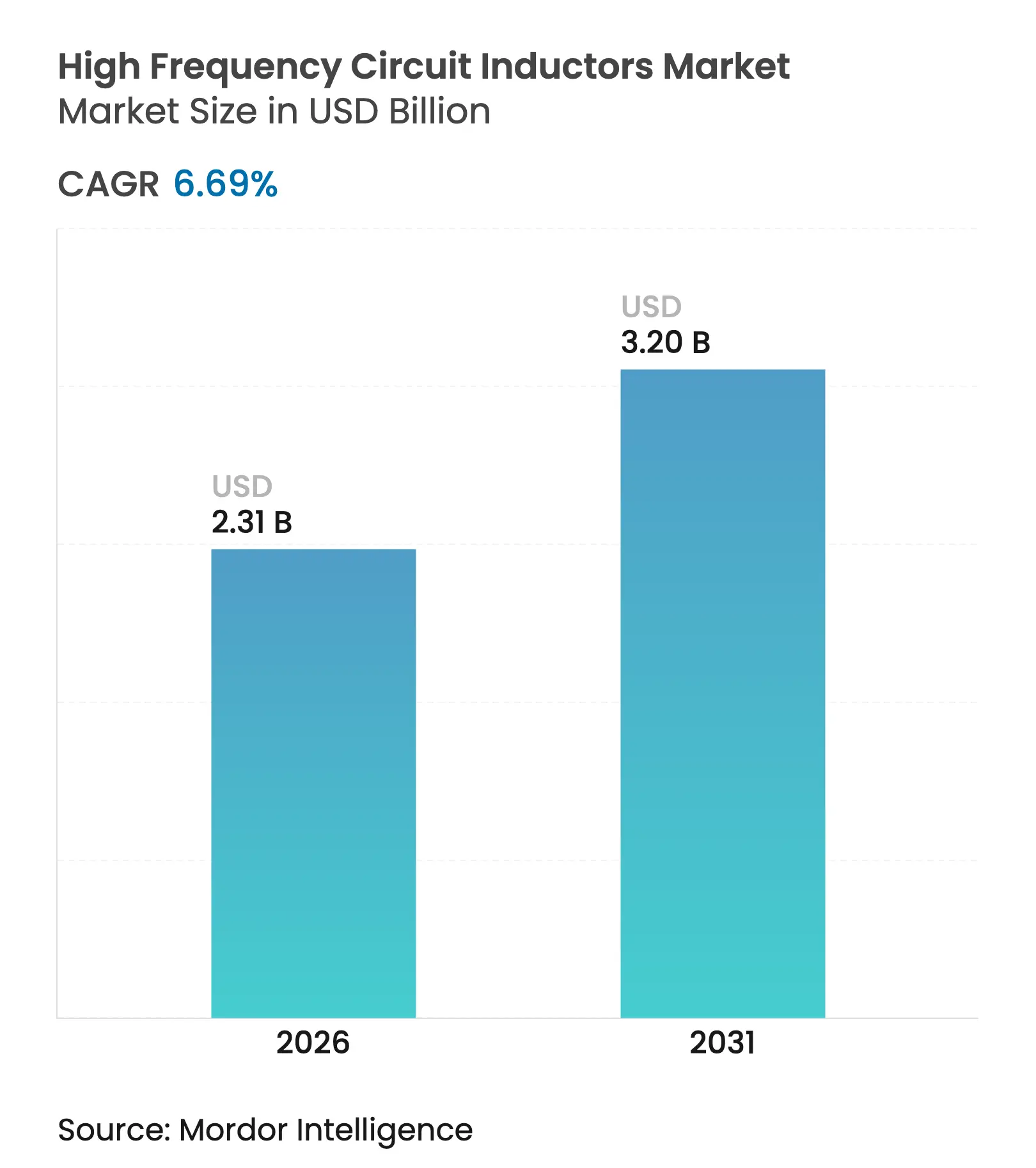

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.69% CAGR |

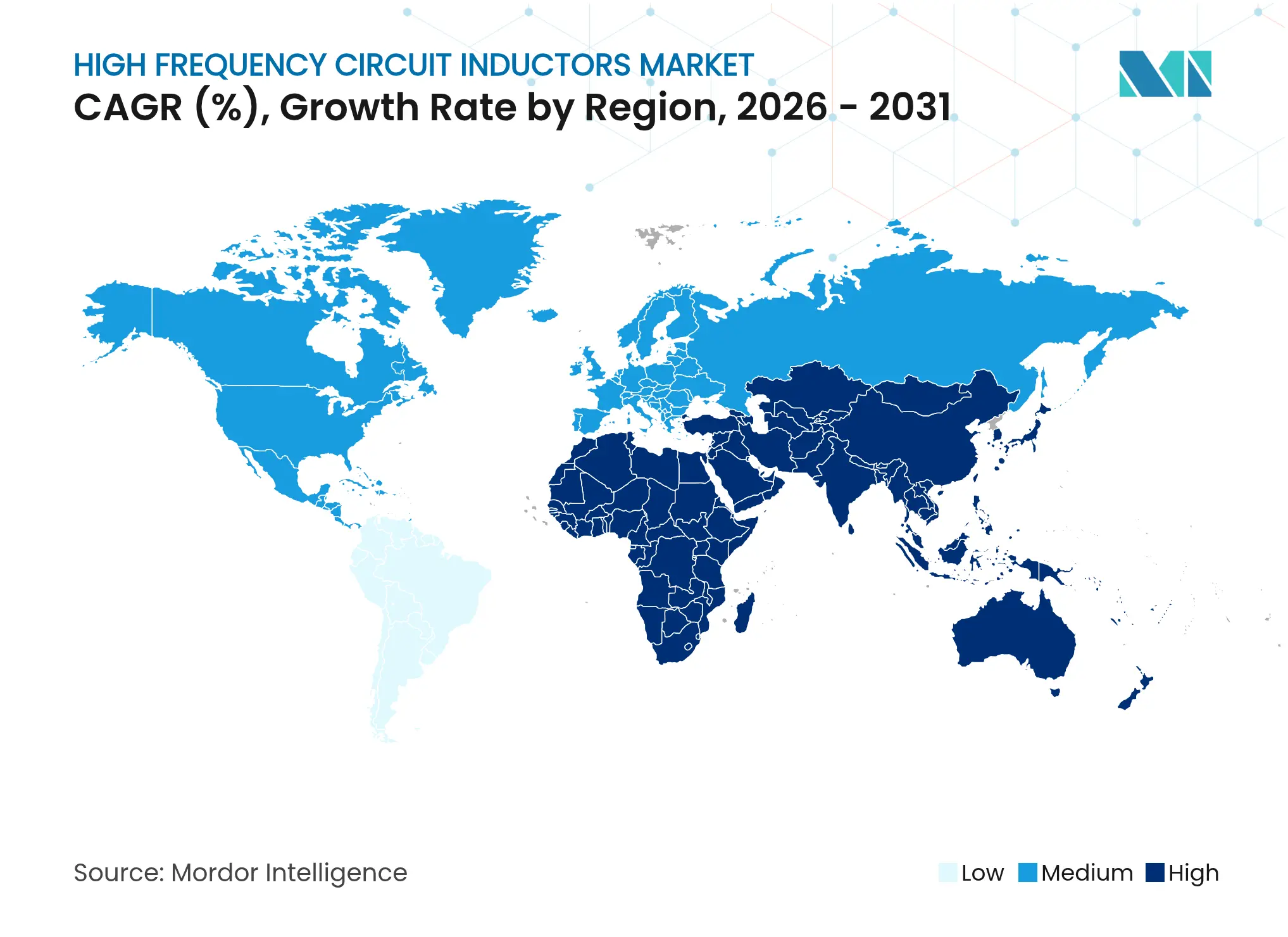

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

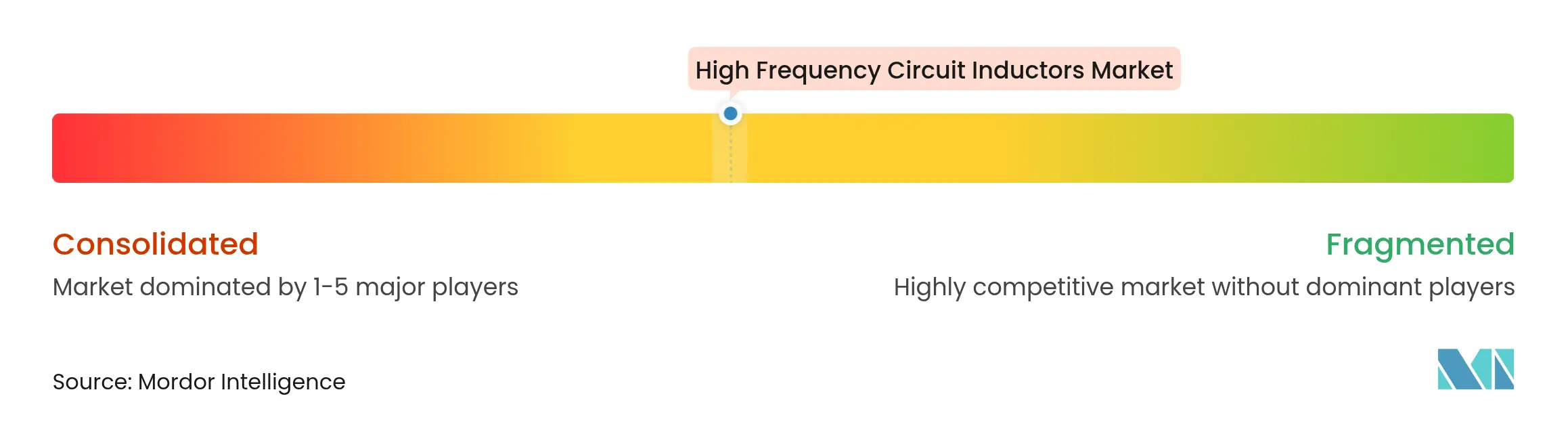

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Indutores de Circuito de Alta Frequência por Mordor Intelligence

O tamanho do mercado de indutores de circuito de alta frequência foi avaliado em USD 2,17 bilhões em 2025 e estima-se que cresça de USD 2,31 bilhões em 2026 para atingir USD 3,2 bilhões até 2031, a uma CAGR de 6,69% durante o período de previsão (2026-2031). A crescente adoção de semicondutores de banda larga elevou as frequências de chaveamento, o que, por sua vez, aumentou a demanda por indutores compactos que minimizam as perdas no núcleo. As tecnologias multicamadas empilhadas dominaram porque equilibraram desempenho, custo e necessidades de montagem automatizada. Os núcleos nanocristalinos ganharam força à medida que os projetistas buscavam densidades de fluxo de saturação mais elevadas e menores perdas a 500 kHz e acima. A Ásia-Pacífico permaneceu como o centro de produção e consumo, enquanto a eletrificação automotiva emergiu como o único vetor de crescimento mais rápido, elevando a participação de valor para magnéticos de trem de força veicular. Os riscos da cadeia de suprimentos em torno dos pós de ferrite, no entanto, incentivaram a substituição por químicas alternativas de núcleo e aceleraram a automação fabril. Consequentemente, o mercado de indutores de circuito de alta frequência continuou a recompensar os fornecedores que combinaram avanços em ciência de materiais com investimentos em manufatura flexível e orientada ao rendimento.

Principais Conclusões do Relatório

- Por tipo de produto, os indutores multicamadas empilhados lideraram com 38,62% da participação do mercado de indutores de circuito de alta frequência em 2025, enquanto os formatos de filme fino estão projetados para expandir a uma CAGR de 12,1% até 2031.

- Por material do núcleo, o ferrite reteve 43,75% da participação de receita em 2025, enquanto os núcleos nanocristalinos avançam a uma CAGR de 12,6%.

- Por tecnologia de montagem, o segmento de dispositivos de montagem em superfície deteve 77,92% do tamanho do mercado de indutores de circuito de alta frequência em 2025; as soluções embarcadas e de dispositivos passivos integrados estão previstas para crescer a uma CAGR de 14,7% até 2031.

- Por faixa de frequência, a banda SHF representou 44,65% da participação do tamanho do mercado de indutores de circuito de alta frequência em 2025; as aplicações EHF estão crescendo a uma CAGR de 17,4%.

- Por indústria do usuário final, a eletrônica de consumo capturou 30,98% da receita em 2025, enquanto as aplicações automotivas impulsionam o crescimento a uma CAGR de 12,7%.

- Por geografia, a Ásia-Pacífico comandou 54,78% da participação de receita em 2025; a região do Oriente Médio e África está projetada para registrar uma CAGR de 13,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Indutores de Circuito de Alta Frequência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do 5G / ondas milimétricas acelerando a demanda por indutores de radiofrequência ultraminiaturizados | +2.5% | Global, notavelmente América do Norte, Leste Asiático, Europa Ocidental | Médio prazo (2-4 anos) |

| Conversores CC-CC de trem de força de veículos elétricos impulsionando componentes magnéticos de alta frequência | +1.8% | América do Norte, Europa, China, Japão | Médio prazo (2-4 anos) |

| Miniaturização de dispositivos vestíveis e IoT exigindo indutores de alto fator de qualidade em nível de chip | +1.2% | Global, adoção antecipada na América do Norte, Leste Asiático | Curto prazo (≤2 anos) |

| Adoção de semicondutores de banda larga (GaN/SiC) elevando o teto de frequência de chaveamento | +0.9% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Modernização de radar e comunicações via satélite impulsionando o consumo de indutores UHF/SHF | +0.6% | América do Norte, Europa, China | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do 5G / Ondas Milimétricas Acelerando a Demanda por Indutores de Radiofrequência Ultraminiaturizados

As estações base 5G de ondas milimétricas requerem indutores com fatores Q 40% mais elevados do que os rádios 4G para manter a integridade do sinal a 24–100 GHz. Dispositivos de núcleo de ar de filme fino com frequências de autorressonância acima de 20 GHz tornaram-se o padrão nos módulos de front-end de rádio. A Murata expandiu as linhas de polímero de cristal líquido multicamadas para atender a esse nicho, com foco em pegadas menores e rendimentos de inspeção óptica automatizada.[1]Murata Manufacturing, "Dispositivos de Alta Frequência e Módulos de Comunicações," murata.com A fase de densificação da Coreia do Sul confirmou o aumento de volume, pois cada painel de antena 64-T/R integrou mais de 120 indutores de alta frequência.

Conversores CC-CC de Trem de Força de Veículos Elétricos Impulsionando Componentes Magnéticos de Alta Frequência

Os estágios de potência de veículos elétricos migraram para 500 kHz e além para reduzir os magnéticos e aumentar a eficiência. Os módulos CC-CC do Tesla Model S Plaid utilizaram indutores de 10 kHz, reduzindo a massa magnética em 15% enquanto superavam 95% de eficiência. Os inversores de tração GaN operando com baterias de 800 V reduziram as perdas de energia em 25% em comparação ao SiC, impulsionando os projetos de indutores em direção a menores perdas no núcleo e controle mais rigoroso do campo disperso.

Miniaturização de Dispositivos Vestíveis e IoT Exigindo Indutores de Alto Fator de Qualidade em Nível de Chip

Smartwatches, pulseiras de fitness e dispositivos auditivos exigiram indutores sub-0201 com valores Q acima de 60 a 2,4 GHz. Esses componentes precisavam sobreviver a forças elevadas de colocação e ciclos de refluxo sem rachaduras. Os rápidos avanços na metalurgia de eletrodos multicamadas aumentaram os limites de corrente em 35% no mesmo envelope de embalagem. Os primeiros embarques em volume concentraram-se em dispositivos de marca norte-americanos e do Leste Asiático, validando a elasticidade da demanda por passivos ultraminiaturizados.

Adoção de Semicondutores de Banda Larga (GaN/SiC) Elevando o Teto de Frequência de Chaveamento

Os interruptores GaN exibiram menor energia de chaveamento do que o SiC abaixo de 10 kW, permitindo conversores de classe MHz. O Departamento de Energia dos Estados Unidos projetou o crescimento unitário de dispositivos de potência GaN a uma CAGR de 75% até 2030, catalisando o redesenho de indutores para operações em MHz. Os projetistas gravitaram em direção a núcleos enrolados em fita nanocristalina que ofereciam 30% menos perdas do que o ferrite a 1 MHz.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do pó de ferrite pressionando as margens | −1.2% | Global, aguda na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Perdas de rendimento em linhas de dispositivos de montagem em superfície de tamanho ≤0201 elevando os custos de produção | −0.8% | Ásia-Pacífico, notavelmente Taiwan, Japão, Coreia do Sul | Curto prazo (≤2 anos) |

| Regulamentações de interferência eletromagnética/compatibilidade eletromagnética impulsionando projetistas em direção a topologias alternativas de filtragem | −0.5% | Europa, América do Norte, Japão | Médio prazo (2-4 anos) |

| Prolongamento dos ciclos de aprovação de peças para produção automotiva atrasando a realização de receita | −0.3% | Cadeia de suprimentos automotiva global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Pó de Ferrite Pressionando as Margens

Os preços à vista do ferrite flutuaram 25–30% em 2024 após tensões geopolíticas que perturbaram os fluxos de minério asiático. Os fabricantes cujo custo de materiais era 40% de ferrite em valor enfrentaram compressão direta de margens, levando à substituição por pós nanocristalinos e maior cobertura de compras. A Acme Electronics confirmou uma queda de 22% no volume de vendas de núcleos de ferrite e registrou um prejuízo líquido de USD 6,6 milhões em 2023.[2]Acme Electronics, "Relatório Anual para o Exercício Encerrado em 31 de dezembro de 2023," acme-ferrite.com.tw

Perdas de Rendimento em Linhas de Dispositivos de Montagem em Superfície de Tamanho ≤0201 Elevando os Custos de Produção

As linhas de produção ultraminiaturizadas relataram taxas de refugo próximas a 8% em 2024 devido a microfissuras e delaminação de eletrodos. Cada perda de um ponto percentual de rendimento adicionava aproximadamente USD 0,03 ao custo unitário em volumes de dispositivos de consumo. As principais fábricas japonesas e taiwanesas aceleraram as atualizações de metrologia óptica e o mapeamento de defeitos de bobina a bobina para recuperar a rentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Indutores Multicamadas Empilhados Sustentam a Liderança

Os dispositivos multicamadas empilhados capturaram 38,62% da participação do mercado de indutores de circuito de alta frequência em 2025, refletindo sua madura economia de laminação cerâmica e fatores Q de grau GHz. Os fornecedores aumentaram a condutividade dos eletrodos e a precisão de alinhamento camada a camada, elevando as classificações de corrente em 40% dentro de pegadas inalteradas. Smartphones de alta densidade, fones de ouvido sem fio verdadeiros e headsets de realidade virtual continuaram a ancorar a demanda. Os indutores de filme fino, embora representassem apenas 12,15% do volume de 2025, avançaram a uma CAGR de 12,1% com base nos módulos de matriz de fase 5G que necessitavam de margens de ressonância de 20 GHz.

Os formatos de enrolamento de fio mantiveram relevância onde as correntes de pico superavam 3 A, notavelmente em módulos reguladores de tensão de computadores portáteis e estágios CC-CC industriais de 48 V. As espirais planas gravadas atenderam a radares aeroespaciais que valorizavam tolerâncias de indutância controladas a 10–18 GHz. As espirais de núcleo de ar permaneceram indispensáveis acima de 30 GHz, onde os núcleos magnéticos sofriam picos de perda graves. Em todos os formatos, o mercado de indutores de circuito de alta frequência reiterou que a inovação no fator de forma anda de mãos dadas com a engenharia de rendimento da linha de montagem, pois mesmo pequenas rebarbas nos eletrodos podem reduzir pela metade o fator Q na banda de ondas milimétricas.

Por Material do Núcleo: Ligas Nanocristalinas Aceleram a Penetração

O ferrite ainda entregou 43,75% da receita de 2025 porque oferecia o menor custo por milihenry. No entanto, as fitas nanocristalinas avançaram a uma CAGR de 12,6%, apoiadas por estudos que mostraram redução de volume de 50–80% ao filtrar ruído de modo comum de 100 kHz a 100 MHz. Cooktops de indução, almofadas de carregamento sem fio e carregadores de veículos elétricos adotaram essas ligas para desbloquear densidades de potência mais elevadas.

Os núcleos de pó de ferro, valorizados pelo comportamento de entreferro distribuído, permaneceram entrincheirados em drivers de LED sensíveis ao custo. Os núcleos cerâmicos e de ar serviram às bandas de micro-ondas e ondas milimétricas onde a histerese deve ser virtualmente zero. À medida que o GaN impulsionou as frequências de chaveamento para cima, as inclinações de perda no núcleo favoreceram ainda mais o nanocristalino, reforçando os ventos estruturais favoráveis para o segmento de materiais dentro do mercado mais amplo de indutores de circuito de alta frequência.

Por Tecnologia de Montagem: Projetos de Dispositivos Passivos Integrados Embarcados Ganham Terreno

Os dispositivos de montagem em superfície representaram 77,92% dos embarques de 2025, sublinhando a vantagem de custo por ciclo de linha da tecnologia de montagem em superfície. Os fornecedores complementaram os metais de base com isolamento de alta temperatura para sobreviver ao refluxo sem chumbo. No entanto, os formatos embarcados e de dispositivos passivos integrados expandiram a uma CAGR de 14,7% porque reduziram a indutância parasita e entregaram compatibilidade eletromagnética superior dentro dos módulos de radiofrequência. As bobinas de membrana auto-enroladas atingiram ressonância de 40–53 GHz, oferecendo alternativas integradas ao substrato para futuras matrizes 6G.

Os produtos de furo passante, embora em declínio em participação relativa, persistiram em retificadores de telecomunicações onde correntes contínuas de 5–10 A e resfriamento por fluxo de ar ditavam estruturas altas. A contínua mudança em direção a passivos em nível de substrato sinaliza que o mercado de indutores de circuito de alta frequência verá crescente sobreposição com ecossistemas de embalagem avançada à medida que as arquiteturas de sistema em pacote proliferam.

Por Faixa de Frequência: O Impulso EHF se Consolida

A banda SHF (1–30 GHz) forneceu 44,65% da receita em 2025, graças às implantações de novas rádios 5G e radares automotivos de 77 GHz. Os projetistas de componentes otimizaram a uniformidade do fator Q entre 2–18 GHz para que um único código de indutor pudesse abranger múltiplas variantes de rádio. As aplicações EHF (>30 GHz) dispararam a uma CAGR de 17,4%, vinculadas a enlaces 6G exploratórios além de 100 GHz e modems de backhaul via satélite.

As faixas HF e VHF mantiveram utilidade estável em conversores industriais, aquecimento por indução e comunicações de ondas longas. Os indutores UHF encontraram vendas recorrentes em implantações de medidores inteligentes e balizas de rastreamento de ativos. Em todas as bandas, o mercado de indutores de circuito de alta frequência ilustrou uma correlação direta entre o aumento de frequência e a demanda por soluções de núcleo de ar ou cerâmica de baixa perda.

Por Indústria do Usuário Final: O Setor Automotivo Supera os Demais

A eletrônica de consumo reteve 30,98% do faturamento de 2025, refletindo a enorme escala de embarques de telefones e dispositivos vestíveis. No entanto, a demanda automotiva cresceu a uma CAGR de 12,7%, impulsionada pela penetração de veículos elétricos a bateria, pela proliferação de recursos de sistemas avançados de assistência ao condutor e pelas transições de arquitetura zonal. Cada veículo elétrico premium agora integra mais de 200 indutores de alta frequência em inversores de tração, carregadores embarcados, controladores de domínio e módulos de fusão de sensores.

O setor aeroespacial e de defesa, embora de nicho, entregou preços médios de venda desproporcionalmente elevados devido aos requisitos de temperatura estendida e endurecimento à radiação. A infraestrutura de telecomunicações continuou a absorver componentes de grau SHF para rádios MIMO massivo e cartões de linha óptica coerente. Os nós industriais e de IoT ampliaram a base de clientes à medida que os fornecedores de automação fabril embarcaram rádios sub-GHz e 2,4 GHz em acionamentos de motores. Em conjunto, esses padrões sustentam um mercado de indutores de circuito de alta frequência diversificado que aproveita tanto os ciclos de consumo em volume quanto as verticais profissionais de alta especificação.

Análise Geográfica

A Ásia-Pacífico forneceu 54,78% dos embarques de 2025, com Japão, Coreia do Sul, Taiwan e China continental ancorando a capacidade multicamadas e de filme fino. Ecossistemas locais sólidos para capacitores cerâmicos multicamadas, sensores e serviços de montagem permitiram liderança em custos e rápida expansão de escala. Os incentivos governamentais nas províncias de Guangdong e Jiangsu da China incentivaram ainda mais as expansões de fábricas, consolidando o domínio da região no mercado de indutores de circuito de alta frequência.

A América do Norte ficou em segundo lugar por valor, sustentada por investimentos em aeroespacial, defesa e centros de dados. A Lei CHIPS direcionou USD 52 bilhões para fábricas de wafers domésticas, reforçando indiretamente a demanda local por componentes passivos à medida que os fabricantes de dispositivos integrados buscavam cadeias de suprimentos regionalizadas. A Europa manteve uma participação orientada pela tecnologia por meio dos fornecedores automotivos de primeiro nível alemães e dos integradores de satélites franceses que exigiam conformidade rigorosa com a compatibilidade eletromagnética.

O Oriente Médio e África registraram a CAGR mais rápida de 13,6% a partir de uma base modesta. Os planos de cidades inteligentes do Golfo exigiram milhões de nós de sensores, cada um incorporando vários indutores de alta frequência. As micro-redes solares da África Subsaariana também demandaram magnéticos CC-CC para eletrônica de potência. A América do Sul, liderada pelo Brasil, avançou gradualmente à medida que as regras de conteúdo local em automotivo e telecomunicações estimularam a montagem regional. Em todas as zonas, o setor de indutores de circuito de alta frequência enfrentou um desafio comum: equilibrar o custo de entrega competitivo com a resiliência contra choques geopolíticos.

Cenário Competitivo

O setor exibiu concentração moderada; os cinco principais fornecedores adquiriram a maioria das vendas de 2024. TDK, Murata e Taiyo Yuden desfrutaram de ativos de processamento de pó e fita cerâmica verticalmente integrados, permitindo mudanças de materiais mais rápidas. Os gastos com pesquisa e desenvolvimento priorizaram metalurgias nanocristalinas, precisão de empilhamento sub-0201 e inspeção por raios X em tempo real. A Murata projetou receita fiscal de 2025 de JPY 1,75 trilhão (USD 11,7 bilhões) com um lucro de JPY 261,14 bilhões (USD 1,75 bilhão), sublinhando execução sólida apesar da turbulência nas matérias-primas.[4]Eulerpool, "Ação da Murata Manufacturing Co.," eulerpool.com

As alianças estratégicas proliferaram. Os especialistas em dispositivos passivos integrados fizeram parceria com fabricantes de substratos para embutir bobinas em embalagens de vidro e orgânicas, erodindo o mercado endereçável para indutores de montagem em superfície discretos. Os titulares japoneses licenciaram receitas de enrolamento para fornecedores automotivos de primeiro nível para garantir posições de design durante os ciclos de aprovação de peças para produção. Enquanto isso, os concorrentes taiwaneses e chineses reduziram as lacunas tecnológicas e aproveitaram as vantagens de custo para penetrar em smartphones de médio alcance, intensificando a pressão de preços em códigos comoditizados.

A competição futura provavelmente dependerá do domínio da montagem híbrida — combinando micromagnéticos definidos por litografia com enrolamento de fio tradicional — para atender a rádios 6G multibanda e conversores de rede de bordo de 48 V. Nesse ambiente, o mercado de indutores de circuito de alta frequência recompensará as empresas que conseguirem orquestrar o fornecimento global de pó, análises de visão automatizadas e plataformas de co-design que conectem arquitetos de sistemas com bibliotecas de modelos magnéticos.

Líderes do Setor de Indutores de Circuito de Alta Frequência

TDK Corporation

Murata Manufacturing Co Ltd

Taiyo Yuden Co Ltd

Vishay Intertechnology Inc.

Coilcraft Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A TAIYO YUDEN expandiu a capacidade de capacitores cerâmicos multicamadas na China para suportar filtros de radiofrequência 5G e módulos de bateria de estado sólido.

- Abril de 2025: A TDK introduziu indutores automotivos de energia por coaxial visando a entrega de energia para radar veicular.

- Março de 2025: O Simpósio Internacional de Micro-ondas 2025 apresentou indutores de membrana auto-enrolados com ressonância acima de 40 GHz.

- Março de 2025: A Bodo's Power Systems destacou a série de indutores de ultrabaixa perda XGL3020 que permite módulos reguladores de tensão compactos.

Escopo do Relatório Global do Mercado de Indutores de Circuito de Alta Frequência

Os indutores de circuito de alta frequência tipicamente exibem maior resistência e classificações de corrente reduzidas, tornando-os adequados para circuitos de alta frequência que operam na faixa de 10 MHz a vários GHz.

O estudo acompanha a receita acumulada por meio da venda de indutores de circuito de alta frequência por vários participantes no mercado global. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O Relatório do Mercado de Indutores de Circuito de Alta Frequência é segmentado por tipo (indutores de núcleo enrolado, indutores multicamadas empilhados, indutores planos gravados e outros tipos), por indústria do usuário final (automotivo, aeroespacial e defesa, sistemas de energia, comunicações, eletrônica de consumo e computação e outras indústrias do usuário final) e por geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece valores em USD para os segmentos mencionados acima.

| Indutores de Núcleo/Enrolamento de Fio |

| Indutores Multicamadas Empilhados |

| Indutores Planos Gravados |

| Indutores de Filme Fino |

| Indutores Acoplados e de Modo Comum |

| Indutores de Potência Blindados |

| Indutores Espirais de Núcleo de Ar |

| Outros Tipos |

| Ferrite |

| Pó de Ferro |

| Cerâmica |

| Nanocristalino |

| Núcleo de Ar (Não Magnético) |

| Dispositivo de Montagem em Superfície |

| Furo Passante |

| Dispositivos Passivos Embarcados / Integrados |

| HF (3-30 MHz) |

| VHF (30-300 MHz) |

| UHF (300 MHz-1 GHz) |

| SHF (1-30 GHz) |

| EHF (>30 GHz) |

| Automotivo |

| Aeroespacial e Defesa |

| Sistemas de Energia e Energia |

| Infraestrutura de Comunicações |

| Eletrônica de Consumo e Computação |

| Industrial e IoT |

| Dispositivos Médicos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tipo de Produto | Indutores de Núcleo/Enrolamento de Fio | ||

| Indutores Multicamadas Empilhados | |||

| Indutores Planos Gravados | |||

| Indutores de Filme Fino | |||

| Indutores Acoplados e de Modo Comum | |||

| Indutores de Potência Blindados | |||

| Indutores Espirais de Núcleo de Ar | |||

| Outros Tipos | |||

| Por Material do Núcleo | Ferrite | ||

| Pó de Ferro | |||

| Cerâmica | |||

| Nanocristalino | |||

| Núcleo de Ar (Não Magnético) | |||

| Por Tecnologia de Montagem | Dispositivo de Montagem em Superfície | ||

| Furo Passante | |||

| Dispositivos Passivos Embarcados / Integrados | |||

| Por Faixa de Frequência | HF (3-30 MHz) | ||

| VHF (30-300 MHz) | |||

| UHF (300 MHz-1 GHz) | |||

| SHF (1-30 GHz) | |||

| EHF (>30 GHz) | |||

| Por Indústria do Usuário Final | Automotivo | ||

| Aeroespacial e Defesa | |||

| Sistemas de Energia e Energia | |||

| Infraestrutura de Comunicações | |||

| Eletrônica de Consumo e Computação | |||

| Industrial e IoT | |||

| Dispositivos Médicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Taiwan | |||

| Índia | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de indutores de circuito de alta frequência?

O mercado de indutores de circuito de alta frequência foi avaliado em USD 2,31 bilhões em 2026 e está no caminho para atingir USD 3,2 bilhões até 2031.

Qual tipo de produto detém a maior participação?

Os indutores multicamadas empilhados lideraram com 38,62% da participação do mercado de indutores de circuito de alta frequência em 2025, graças ao equilíbrio entre custo e desempenho.

O que está impulsionando o rápido crescimento nas aplicações automotivas?

Os conversores CC-CC de trem de força de veículos elétricos e os sistemas avançados de assistência ao condutor requerem muitos indutores compactos de alta frequência, impulsionando a demanda automotiva a uma CAGR de 12,7%.

Por que os núcleos nanocristalinos estão ganhando atenção?

As ligas nanocristalinas oferecem até 80% de redução de volume e menores perdas entre 100 kHz e 600 kHz, tornando-as ideais para conversores de alta potência e alta frequência.

Qual região está crescendo mais rapidamente?

O Oriente Médio e África estão previstos para entregar uma CAGR de 13,6% até 2031, impulsionados por investimentos em infraestrutura de telecomunicações e energia renovável.

Quem são os principais participantes neste espaço?

TDK, Murata e Taiyo Yuden juntos controlam uma participação significativa da receita global, aproveitando o processamento integrado de materiais e a manufatura avançada.

Página atualizada pela última vez em: