Tamanho e Participação do Mercado de Cubo de Memória Híbrida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

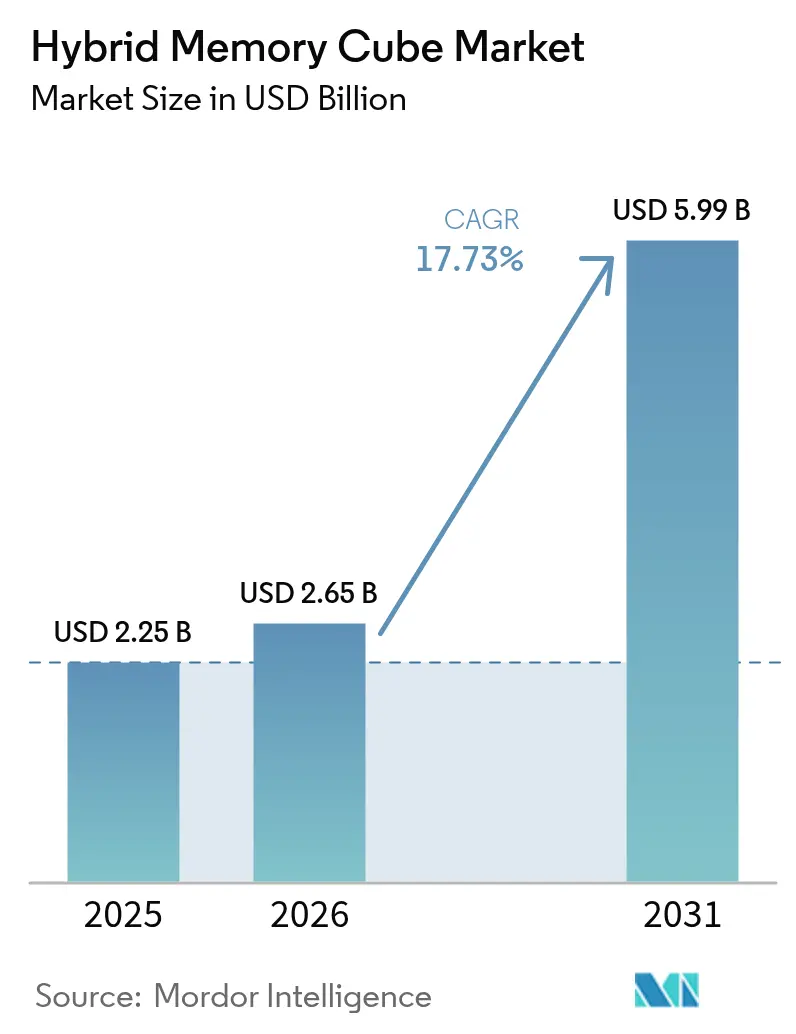

| Tamanho do Mercado (2026) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cubo de Memória Híbrida por Mordor Intelligence

O tamanho do mercado de Cubo de Memória Híbrida deve crescer de USD 2,25 bilhões em 2025 para USD 2,65 bilhões em 2026 e tem previsão de atingir USD 5,99 bilhões até 2031 a uma CAGR de 17,73% no período 2026-2031. As atualizações de armazenamento empresarial, a integração heterogênea baseada em chiplet e a implantação de supercomputadores de escala exascale estão ampliando a oportunidade total endereçável, enquanto a escala de fabricação na Ásia-Pacífico posiciona a região no centro da oferta e da demanda. A concorrência tecnológica está se intensificando à medida que os protótipos de interconexão óptica e os padrões universais de interconexão de chiplet reduzem o aprisionamento tecnológico e expandem a base potencial de clientes. Ao mesmo tempo, os gargalos de rendimento nos processos de via através do silício (TSV) e a complexidade do gerenciamento térmico ameaçam restringir as melhorias de custo unitário no curto prazo.

Principais Destaques do Relatório

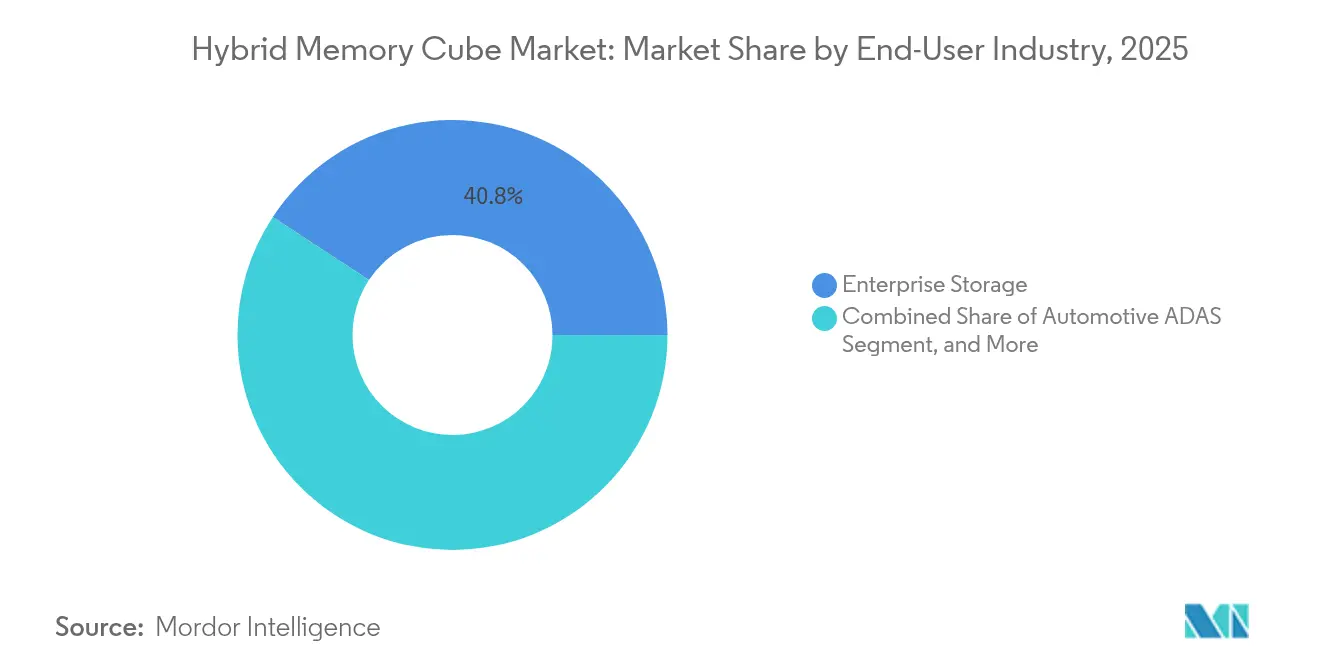

- Por setor do usuário final, o armazenamento empresarial liderou com uma participação de mercado de 40,75% no mercado de cubo de memória híbrida em 2025, enquanto o ADAS automotivo tem previsão de expandir a uma CAGR de 20,42% até 2031.

- Por capacidade de memória, a faixa de 16 GB a 32 GB representou 37,15% da participação de mercado do cubo de memória híbrida em 2025. Módulos com capacidade superior a 32 GB devem crescer a uma CAGR de 19,62% até 2031.

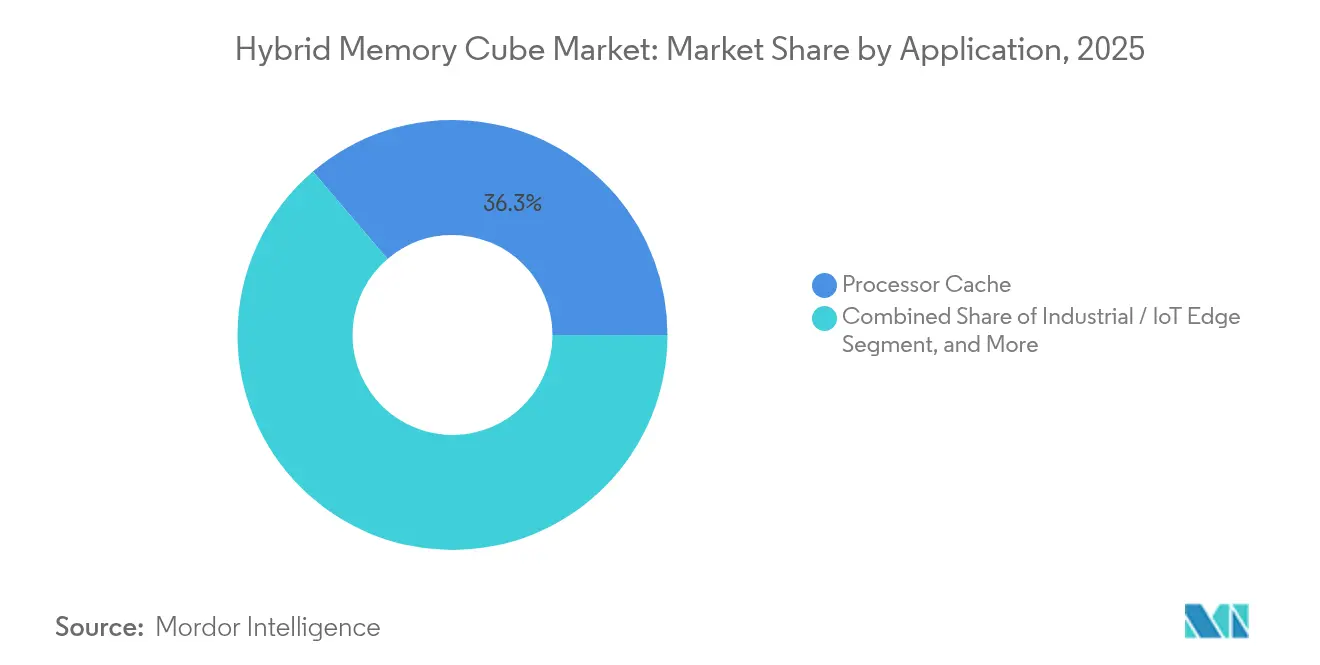

- Por aplicação, as implantações de cache de processador representaram 36,25% do tamanho do mercado de cubo de memória híbrida em 2025, e os nós industriais e de borda IoT têm projeção de avançar a uma CAGR de 20,15% durante 2026-2031.

- Por nó tecnológico, os produtos de segunda geração baseados em TSV comandaram uma participação de 47,35% do mercado de cubo de memória híbrida em 2025; no entanto, as variantes de interconexão óptica têm projeção de avançar a uma CAGR de 19,28% ao longo do horizonte de previsão.

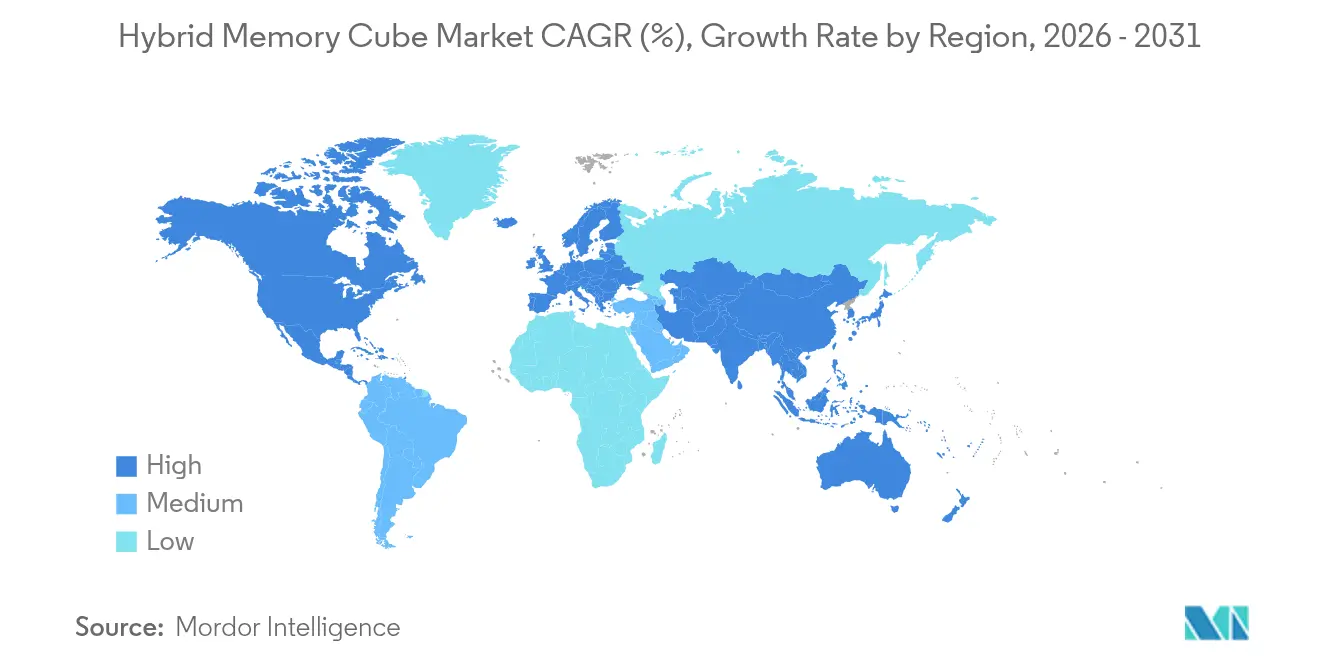

- Por geografia, a região Ásia-Pacífico contribuiu com 41,05% da participação de mercado do cubo de memória híbrida em 2025 e tem projeção de crescer a uma CAGR de 19,93% até 2031, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cubo de Memória Híbrida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de cargas de trabalho de IA/HPC que demandam memória de alta largura de banda | +4.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ciclos crescentes de atualização de armazenamento empresarial e datacenters de hiperescala | +3.8% | América do Norte e Europa, expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão das implantações de equipamentos de rede de núcleo e borda 5G | +2.5% | Núcleo na Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Iniciativas de computação exascale apoiadas por governos nos Estados Unidos, China e Europa | +2.9% | Estados Unidos, China, União Europeia | Longo prazo (≥ 4 anos) |

| Arquiteturas de integração heterogênea baseadas em chiplet ganhando força | +2.7% | Global, com ganhos iniciais em Taiwan, Coreia do Sul e Estados Unidos | Médio prazo (2 a 4 anos) |

| Mudança para arquitetura de servidor componível e desagregada em plataformas de nuvem | +2.1% | Operadores de hiperescala da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Cargas de Trabalho de IA e HPC que Demandam Memória de Alta Largura de Banda

O treinamento de modelos de linguagem de grande porte evidenciou o gargalo de memória, onde o processamento é interrompido antes que as unidades aritméticas atinjam saturação, e os pacotes de Cubo de Memória Híbrida entregam até 320 GB/s para manter GPUs e núcleos tensores abastecidos.[1]Instituto de Engenheiros Elétricos e Eletrônicos, "Energy Efficiency in 3-D Memory Interconnects", ieee.org A inferência de borda para tradução de idiomas em tempo real e percepção autônoma agora exige alternativas de DRAM de baixa latência, consolidando a demanda por memória empilhada verticalmente. A Micron relatou que o conteúdo de memória em servidores de IA dobrou em relação aos nós empresariais tradicionais no exercício fiscal de 2024, com produtos de alta largura de banda capturando uma proporção crescente na composição. Pesquisas do IEEE constataram que as interconexões 3-D reduzem a energia por bit em 40% em comparação com o DDR5, reduzindo assim os custos operacionais em clusters de escala de megawatt. O ajuste fino contínuo e a geração aumentada por recuperação ampliam os requisitos de memória além de níveis de terabyte, e a escalabilidade modular torna o Cubo de Memória Híbrida atrativo para tais regimes. Os primeiros adotantes também observam vantagens de determinismo de latência, que melhoram as métricas de qualidade de serviço para cargas de trabalho de IA conversacional.

Ciclos Crescentes de Atualização de Armazenamento Empresarial e Datacenters de Hiperescala

Os operadores de hiperescala estão substituindo matrizes de HDD por nós de armazenamento totalmente em flash que integram processadores de armazenamento computacional, e esses chips demandam largura de banda para gerenciar canais NAND paralelos com profundidade mínima de fila.[2]Intel Corporation, "Investor Presentation 2024", intc.com A Intel destacou que os controladores de armazenamento de próxima geração dependem de memória de alta largura de banda para acelerar a deduplicação em linha, a codificação de apagamento e a criptografia. Os ciclos de atualização empresarial estão se comprimindo à medida que as organizações adotam infraestrutura componível, enfatizando ainda mais a necessidade de interfaces de memória baseadas em pacotes que o Cubo de Memória Híbrida suporta. A Samsung divulgou que as taxas de adesão de SSD empresarial para memória empilhada dobraram ano a ano em 2024, refletindo essa migração. Estruturas regulatórias como a ISO 27001 intensificam as necessidades de largura de banda ao exigir criptografia sempre ativa e registro de auditoria. Os operadores de hiperescala também buscam maneiras de reduzir o número total de racks, e a memória de alta largura de banda reduz a latência por nó, possibilitando implantações mais densas.

Iniciativas de Computação Exascale Apoiadas por Governos nos Estados Unidos, China e Europa

Os sistemas Frontier e Aurora do Departamento de Energia dos Estados Unidos alcançam desempenho sustentado de exaflop utilizando memória empilhada em 3D, que fornece largura de banda consistente para milhares de aceleradores. Os Centros Nacionais de Supercomputação da China em Wuxi e Guangzhou implantaram sistemas piloto com memória empilhada doméstica para contornar riscos de importação, apoiados pela alocação de CNY 15 bilhões do Fundo Nacional de Circuitos Integrados em 2024. A Empreendimento Conjunto EuroHPC destinou EUR 1,2 bilhão para projetos de pré-exascale, especificando módulos de alta largura de banda que suportam interconexões coerentes e escalonamento dinâmico de tensão. Esses investimentos públicos compensam os custos de engenharia não recorrentes, permitindo que os fornecedores comerciais aprimorem os produtos antes das implantações em volume. Os regimes de controle de exportação aceleram ainda mais o desenvolvimento de tecnologia doméstica na China, posicionando o Cubo de Memória Híbrida como uma proteção contra choques na cadeia de suprimentos. Os fornecedores que garantirem vitórias em projetos de referência agora poderão estabelecer fluxos de receita de longo ciclo quando os sistemas avançarem do piloto para a produção.[3]Samsung Electronics, "Enterprise SSD Roadmap 2024", samsung.com

Arquiteturas de Integração Heterogênea Baseadas em Chiplet Ganhando Força

O design de chiplet divide SoCs complexos em dies menores, permitindo uma combinação econômica de nós e melhorias de rendimento. O roteiro EPYC da AMD apresenta dies de memória empilhada conectados por interposers orgânicos, demonstrando as vantagens das tecnologias TSV e chip sobre wafer sobre substrato. A TSMC expandiu a capacidade de chip sobre wafer em 2024, permitindo que os clientes integrem o Cubo de Memória Híbrida com chiplets lógicos ou analógicos em um único pacote. O padrão Universal Chiplet Interconnect Express (UCIe), finalizado em 2024, define especificações elétricas, de protocolo e mecânicas que o serializador-desserializador do Cubo de Memória Híbrida já atende, reduzindo o atrito na adoção. A IEEE Spectrum estimou que a segmentação por chiplet reduz os custos de máscara em 30% e localiza as excursões de rendimento, melhorando assim a viabilidade econômica de aplicações de volume médio. Os clientes automotivos e aeroespaciais ganham a flexibilidade de combinar chiplets de computação com certificação de segurança com módulos de memória de alta largura de banda, acelerando assim os ciclos de certificação de plataforma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte incumbência da tecnologia DRAM DDRx/LPDDR convencional | -2.4% | Global | Curto prazo (≤ 2 anos) |

| Alto custo de fabricação e restrições de rendimento de TSV | -3.1% | Global, agudo em fábricas de ponta | Médio prazo (2 a 4 anos) |

| Complexidade do gerenciamento térmico em cubos de memória empilhada em 3-D | -1.8% | Operadores de datacenter na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ecossistema limitado de fornecedores e atritos no licenciamento de propriedade intelectual | -1.5% | Global, com atrito na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação e Restrições de Rendimento de TSV

A gravação reativa profunda por íons para TSVs introduz mecanismos de defeito não presentes na DRAM planar, aumentando o custo por gigabyte em até 60% em relação ao DDR5, de acordo com a teleconferência de resultados da SK hynix em 2024. Rendimentos abaixo de 85% criam sobrecarga de redundância e inflam a área do die, reduzindo as margens brutas. Falhas de bombagem de cobre durante o ciclismo térmico danificam ainda mais a integridade da ligação, agravando as taxas de refugo nas linhas de empacotamento avançado. Cada retrofit de sala limpa com capacidade para TSV custa pelo menos USD 500 milhões e necessita de quase dois anos para qualificação, limitando a expansão rápida de capacidade. Diretrizes ambientais como a RoHS da UE adicionam requisitos de substituição de materiais, complicando a química do processo e atrasando ainda mais o escalonamento. Até que o rendimento supere 90%, os fornecedores devem se concentrar em nichos premium em vez de volumes de mercado de massa.

Forte Incumbência da Tecnologia DDRx e LPDDR Convencional

As remessas de módulos DDR5 superaram 200 milhões de unidades em 2023, reduzindo o custo por gigabyte abaixo de USD 3 e reforçando as economias de escala da cadeia de suprimentos. Os fabricantes de equipamentos originais de servidor precisam de longos ciclos de qualificação para introduzir uma interface não DDR, e muitos clientes empresariais mantêm políticas de compras avessas ao risco. O LPDDR5 já entrega largura de banda adequada para uso móvel e automotivo, reduzindo a urgência de migrar para soluções empilhadas em designs sensíveis ao custo. Os roteiros de DDR6 e LPDDR6 da JEDEC estendem as trajetórias incumbentes até 2027, atrasando a necessidade dos arquitetos de plataforma de adotar memória disruptiva. O conforto de um ecossistema familiar significa que muitos compradores aguardarão a convergência dos preços de memória empilhada antes de se comprometerem com uma reformulação de design.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: Armazenamento Empresarial Mantém a Liderança, ADAS Automotivo Acelera

O armazenamento empresarial contribuiu com 40,75% da receita de 2025, sustentado por operadores de hiperescala que atualizam matrizes totalmente em flash com controladores de armazenamento semântico de memória. Essas atualizações aumentam o rendimento de acesso aleatório e utilizam pacotes de Cubo de Memória Híbrida para manter baixa latência de cauda nos canais NAND paralelos. As cargas de trabalho de ADAS automotivo, centradas na autonomia de Nível 3 e Nível 4, têm projeção de crescer a uma CAGR de 20,42% até 2031, à medida que a fusão de sensores e a IA no veículo se tornam predominantes. Telecomunicações, computação de alto desempenho e automação industrial adotam o Cubo de Memória Híbrida para atender às necessidades de latência determinística que superam as da DRAM convencional. Os requisitos regulatórios relacionados à certificação de segurança funcional e cibersegurança aceleram as aquisições em domínios críticos para a segurança.

O crescimento automotivo destaca a mudança do mercado de cubo de memória híbrida em direção a dispositivos de borda, que priorizam eficiência térmica e largura de banda sustentada. A contagem de sensores por veículo está aumentando, e os algoritmos de percepção em tempo real se beneficiam diretamente da memória de baixa latência. O crescimento do armazenamento empresarial está agora moderando à medida que a penetração atinge níveis maduros na América do Norte e Europa, embora a otimização contínua de capacidade garanta ciclos de produto contínuos. Os operadores de telecomunicações estão aproveitando construções de memória agrupada em implantações de núcleo 5G. Políticas governamentais, como o impulso Open RAN da FCC e o Regulamento de Máquinas da UE, também defendem arquiteturas de memória modulares que o Cubo de Memória Híbrida suporta.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Memória: Faixa Intermediária Domina, Alta Capacidade Cresce Rapidamente

Os módulos na faixa de 16 GB a 32 GB capturaram 37,15% das implantações de 2025, alinhando-se às expectativas para servidores de dois soquetes e proporcionando o ponto ideal de equilíbrio entre custo e desempenho. O tamanho do mercado de cubo de memória híbrida para capacidades superiores a 32 GB tem previsão de expandir a uma CAGR de 19,62% à medida que nós de inferência de modelos de linguagem de grande porte e sistemas NUMA implantam pools de vários terabytes. A faixa de 8 GB a 16 GB suporta servidores de borda com restrição de energia, enquanto dispositivos com capacidades abaixo de 8 GB permanecem comuns em controles industriais embarcados, onde a tolerância à radiação e as classificações de temperatura estendida têm precedência sobre a capacidade bruta.

A memória média por soquete dobrou de 128 GB em 2020 para 256 GB em 2024, e a mudança para servidores de inferência de IA que armazenam pesos de modelo na memória do sistema ampliou o segmento de alta capacidade endereçável. As funções de orquestração de fatias de rede em núcleos 5G elevam ainda mais as necessidades de capacidade por nó. Os padrões de segurança funcional e cibersegurança efetivamente dobram a memória utilizável para acomodar redundância e paridade, reforçando o argumento para migrar para pacotes CMH maiores em equipamentos de plano de controle.

Por Aplicação: Cache de Processador Lidera, Industrial e Borda IoT Acelera

O uso de cache de processador representou 36,25% das implantações de 2025, fornecendo aceleração de memória próxima para processadores de servidor multi-chip. A adoção industrial e de borda IoT tem previsão de crescer a uma CAGR de 20,15%, à medida que as cargas de trabalho determinísticas em tempo real na automação de fábricas e nós de rede elétrica inteligente exigem respostas em microssegundos em condições adversas. As aplicações de buffer de dados em controladores de armazenamento e placas de interface de rede selecionam o Cubo de Memória Híbrida para redução da profundidade de fila, enquanto sistemas orientados a gráficos em visualização profissional aproveitam sua largura de banda para renderização detalhada.

À medida que o DDR5 reduz a lacuna de largura de banda por pino, os casos de uso orientados a cache se estabilizarão; no entanto, a implantação de análises de IA em nós de borda sustentará o crescimento incremental de volume. O advento do PCIe 5.0 e do CXL 2.0 expõe interfaces semânticas de memória onde protocolos em pacotes se alinham perfeitamente com a capacidade do CMH. Padrões de cibersegurança como a IEC 62443 consomem largura de banda adicional para inicialização segura e atestação em tempo de execução, aumentando indiretamente a demanda por módulos de memória de alta largura de banda.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nó Tecnológico: TSV Gen 2 Lidera, Interconexão Óptica Ganha Impulso

Os designs de Gen 2 baseados em TSV detinham uma participação de 47,35% em 2025 devido à maturidade de fornecimento na Samsung, SK hynix e Micron. As variantes de interconexão óptica estão acompanhando uma CAGR de 19,28% à medida que a fotônica de silício se integra de forma mais eficiente e reduz a diafonia em designs desagregados em escala de rack. Os dispositivos de Cubo de Memória Híbrida orientados a chiplet oferecem um meio-termo econômico para aplicações de largura de banda média que não requerem o rendimento total de TSV.

Os aceleradores de GPU impulsionaram historicamente o crescimento de TSV; no entanto, a linha de base óptica emergente pode redefinir o desempenho em nível de pacote, reduzindo a latência e diminuindo a potência por bit. O Falcon Shores da Intel integra links ópticos para conectar dies de memória através de um limite de pacote, sinalizando uma mudança de produção em direção a metodologias fotônicas. A ratificação do UCIe reduz a incerteza de interface e incentiva ecossistemas de chiplet de múltiplos fornecedores. As estruturas de sustentabilidade recompensam perfis de menor energia, beneficiando os nós ópticos que entregam e suportam objetivos de conformidade regulatória nas principais regiões.

Análise Geográfica

A Ásia-Pacífico entregou 41,05% da receita do mercado de cubo de memória híbrida em 2025 e tem projeção de crescer a uma CAGR de 19,93% até 2031, impulsionada pela capacidade de fabricação concentrada na Samsung e SK hynix, bem como por políticas pró-semicondutores na China, Japão, Coreia do Sul e Índia. Os fundos do governo chinês, totalizando CNY 15 bilhões em 2024, visam a inovação doméstica em memória empilhada, enquanto o coinvestimento japonês suporta o empacotamento de chiplet por meio de nós de 2 nm. Os operadores de hiperescala indianos estão elaborando modelos de IA em idiomas regionais que requerem memória de alta largura de banda, avançando a demanda interna. As expansões de empacotamento em nível de wafer de Taiwan ancoram ainda mais a região como um hub para serviços de integração heterogênea.

A América do Norte representou 28,35% da receita de 2025, impulsionada pelos ciclos de atualização de nuvem de hiperescala e pelos programas de exascale do Departamento de Energia. A expansão de USD 20 bilhões da Intel em Ohio abrigará linhas de empacotamento avançado para incorporar dies de Cubo de Memória Híbrida diretamente em montagens Xeon e GPU. A Amazon Web Services, a Microsoft Azure e o Google Cloud pilotam tecidos de memória desagregada que agrupam camadas de alta largura de banda em racks, um modelo que maximiza a utilização enquanto controla os custos por servidor. Os institutos Vector e Mila do Canadá implantam clusters baseados em CMH para sustentar os objetivos nacionais de pesquisa em IA. Os controles de exportação que restringem remessas de memória avançada reformulam os padrões de alocação de fornecimento e impulsionam investimentos em capacidade doméstica.

A Europa capturou aproximadamente 17,65% da receita de 2025, impulsionada pela adoção de ADAS automotivo e pela instalação de supercomputadores EuroHPC. As montadoras alemãs de primeiro nível Bosch e Continental incorporaram o Cubo de Memória Híbrida em plataformas de percepção de Nível 3 para atender a orçamentos de latência rigorosos. O impulso da nuvem soberana da região requer configurações em conformidade com o GDPR, que por sua vez necessitam de arquiteturas de memória compatíveis com criptografia. A Arm expandiu um portfólio de propriedade intelectual de interconexão coerente em 2024 para atender clientes automotivos e de borda europeus, sublinhando o impulso local de P&D. O Ato de Chips da UE canaliza EUR 43 bilhões para dobrar a participação regional em semicondutores, parte do qual financia o empacotamento avançado para linhas de memória empilhada.

Panorama regulatório

Os controles de exportação e a política industrial estão moldando a base de fornecimento endereçável para produtos de memória empilhada usados em programas avançados de computação. Nos Estados Unidos, o Bureau of Industry and Security (BIS) atualizou sua política de análise de licenças em 15 de janeiro de 2026 para produtos de computação avançada, utilizando parâmetros técnicos de desempenho, como um limite de banda de 6.500 GB/s. Isso afeta a forma como as configurações de memória de alta largura de banda são classificadas para usos finais e destinos restritos.

Na Europa, a capacidade de semicondutores e a embalagem avançada para memória empilhada estão cobertas pela proposta Chips Act 2.0 de 2026 da Comissão Europeia e pela documentação relacionada do Conselho. A abordagem enfatiza cadeias de suprimentos seguras e a ampliação da capacidade de fabricação. Além da política industrial, as obrigações de conformidade de materiais e processos, incluindo as restrições de substâncias relacionadas à RoHS da UE, mencionadas no contexto do relatório como uma restrição de química de processo, aumentam a complexidade de qualificação para a integração 3D baseada em TSV e podem estender o tempo até a produção em volume para novas químicas de embalagem.

Análise da cadeia de valor

A cadeia de valor abrange a fabricação de wafers de DRAM, a formação de TSV e o afinamento de wafers, o empilhamento e a colagem de chips, a integração do die-base lógico, a embalagem avançada e montagem, o teste e qualificação de módulos, e a integração em nível de sistema por fabricantes OEM de servidores, armazenamento e aceleradores. No upstream, o ecossistema está concentrado em fabricantes de memória verticalmente integrados e capacidade de embalagem de ponta, onde as restrições de rendimento e gerenciamento térmico nos processos TSV continuam sendo os principais obstáculos de custo e produtividade.

A demanda downstream é impulsionada por datacenters em hiperescala, fornecedores de armazenamento corporativo, programas de HPC e plataformas de computação automotiva e industrial que priorizam latência e largura de banda determinísticas. Uma mudança notável na cadeia é a transição de roteiros legados específicos de HMC para programas mais amplos de memória empilhada de alta largura de banda: a Micron descontinuou sua linha de produtos HMC em 2018 e desde então orientou a memória de alto desempenho para alternativas como HBM, concentrando investimentos e alinhamento de parceiros em fluxos de embalagem avançados em vez de reviver o fornecimento independente de HMC.

Cenário Competitivo

Três fornecedores verticalmente integrados, Samsung, SK hynix e Micron, detêm mais de 70% da capacidade de Cubo de Memória Híbrida, mas novos entrantes aproveitam o design de chiplet e a propriedade intelectual de interconexão óptica para desafiar os incumbentes legados. A Samsung lidera em protótipos de interconexão óptica que incorporam fotônica de silício com dies empilhados, reduzindo a latência em 30% em comparação com links elétricos. A Micron garantiu uma subvenção do CHIPS Act de USD 6,1 bilhões para expandir a produção nos Estados Unidos, melhorando a diversidade de fornecimento. A SK hynix está investindo USD 4 bilhões para adicionar capacidade de TSV, sinalizando confiança na crescente demanda por aceleradores de IA.

A aquisição de propriedade intelectual fotônica pela Intel e sua integração nas GPUs Falcon Shores introduz um novo caminho de fornecimento de memória para produtos aceleradores. A Rambus licencia blocos de serializador-desserializador de alta velocidade para designers de chiplet, permitindo que empresas sem fábrica incorporem interfaces CMH sem a sobrecarga de design analógico. As ferramentas da Cadence aceleram o tempo de chegada ao mercado simulando a integridade térmica e de sinal em pacotes 3-D, reduzindo a barreira de engenharia para fornecedores de segundo nível. As oportunidades de espaço em branco estão no ADAS automotivo e na IoT industrial, domínios que requerem certificação de segurança funcional, onde os fornecedores estabelecidos de DRAM têm expertise limitada.

Os roteiros tecnológicos revelam ciclos de iteração rápidos: a Samsung está amostrando módulos CMH ópticos de 36 GB, a Intel está preparando o Falcon Shores fotônico para 2026, e a AMD planeja processadores chiplet EPYC com amostras de memória de alta largura de banda integrada no final de 2025. A padronização em torno do UCIe e o trabalho contínuo da JEDEC no HBM4 devem borrar as linhas entre as famílias de DRAM empilhada e o Cubo de Memória Híbrida em pacotes, possivelmente expandindo o mercado total endereçável de memória de alta largura de banda. Os fornecedores que garantirem acordos de licenciamento cruzado e se alinharem com os padrões emergentes de cibersegurança automotiva ganharão diferenciação significativa.

Líderes do Setor de Cubo de Memória Híbrida

Micron Technology Inc.

Intel Corporation

Samsung Electronics Co., Ltd.

SK hynix Inc.

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo se concentra em designs que reutilizam os conceitos de memória empilhada e empacotada do Hybrid Memory Cube, ao mesmo tempo em que se ajustam às arquiteturas atuais de chiplets e servidores desagregados. A padronização do UCIe, finalizada em 2024 segundo o contexto do relatório, reduz a incerteza de interface para ecossistemas de chiplets multifornecedores e apoia estruturas semânticas de memória em que protocolos de pacotes semelhantes ao HMC se alinham com plataformas PCIe 5.0 e CXL 2.0.

Programas públicos e corporativos que subsidiam a embalagem avançada e a capacidade doméstica também criam pontos de entrada para fornecedores e parceiros do ecossistema capazes de entregar memória 3D empilhada qualificada em escala. As evidências no contexto do relatório incluem a proposta Chips Act 2.0 de 2026 da Comissão Europeia e a atualização de política do BIS dos Estados Unidos de janeiro de 2026, ambas utilizando limites explícitos de desempenho para produtos de computação avançada, elevando o padrão para a definição de produtos em conformidade e rastreabilidade. Ao mesmo tempo, as restrições técnicas destacadas no contexto do relatório, incluindo rendimentos de TSV abaixo de 85% e complexidade térmica, deixam espaço para melhorias em processo, teste e embalagem, como esquemas de redundância aprimorados, fluxos de design com consciência térmica e integração mais estreita entre simulação EDA e qualificação de embalagem, para ampliar as implantações além dos nichos premium de HPC e armazenamento.

Desenvolvimentos recentes do setor

- Julho de 2026: divulgações relacionadas à Intel sobre a Cross-Batch Memory (XBM) surgiram por meio de uma publicação de patente, delineando uma abordagem alternativa de memória de alto desempenho voltada para restrições de largura de banda e custo. O trabalho aponta para uma experimentação arquitetônica contínua em torno de conceitos de memória empilhada e próxima à memória, à medida que os fornecedores buscam alternativas além das interfaces convencionais e dos obstáculos de embalagem.

- Outubro de 2025: a Samsung Electronics iniciou a produção em massa de pacotes de memória com interconexão óptica de 36 GB em Pyeongtaek, citando uma latência 30% menor em comparação com equivalentes SerDes elétricos. Esse movimento leva os links ópticos do protótipo à fabricação e apoia designs desagregados em escala de rack que priorizam potência por bit e determinismo de latência.

- Junho de 2024: o padrão Universal Chiplet Interconnect Express (UCIe) foi finalizado, estabelecendo especificações elétricas, de protocolo e mecânicas comuns para conectividade die-to-die. Uma base de interoperabilidade mais clara reduz a dependência de fornecedores em programas de integração heterogênea e apoia a maior adoção de dispositivos de memória empilhada dentro de pacotes multi-die.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de hybrid memory cube é definido como a receita obtida com a venda de dispositivos hybrid memory cube (HMC) e módulos relacionados que oferecem alta largura de banda e desempenho de memória empilhada para cargas de trabalho de computação e rede.

Exclusões de escopo: excluímos módulos DRAM convencionais, produtos HBM independentes e serviços de embalagem avançada não relacionados a HMC quando não são vendidos como parte de uma oferta HMC.

Visão geral da segmentação

- Por Setor do Usuário Final

- Armazenamento Empresarial

- Telecomunicações e Redes

- Computação de Alto Desempenho

- ADAS Automotivo

- Outros Setores de Usuário Final

- Por Capacidade de Memória

- 2 GB-8 GB

- 8 GB-16 GB

- 16 GB-32 GB

- Acima de 32 GB

- Por Aplicação

- Cache de Processador

- Buffer de Dados

- Memória Gráfica

- Industrial/Borda IoT

- Por Nó Tecnológico

- Cubo de Memória Híbrida Baseado em TSV (Gen 2)

- CMH de Interconexão Óptica

- CMH Baseado em Chiplet

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir o limite do mercado e ancorar alguns sinais mensuráveis que podem ser acompanhados de forma consistente ano a ano. Baseamo-nos em materiais públicos, como registros da SEC dos EUA, relatórios anuais e apresentações a investidores, para entender roteiros de produtos, exposição a mercados finais e cronogramas de envio.

Para apoiar as premissas de entrada, também revisamos fontes sem paywall, como estatísticas comerciais de semicondutores (quando disponíveis por meio de portais de alfândega e comércio), conjuntos de dados setoriais governamentais, normas e referências técnicas de órgãos como a JEDEC, e artigos revisados por pares que descrevem empilhamento de memória, rendimentos de TSV e benchmarks de largura de banda. Bases de dados de patentes foram usadas para identificar onde está ocorrendo desenvolvimento ativo e quais temas de arquitetura estão recebendo mais depósitos. Uma assinatura paga para dados financeiros de empresas e uma base de dados de patentes paga separada também foram usadas como referências de apoio para verificação cruzada. Essas fontes de pesquisa documental são ilustrativas, e muitos outros documentos e referências públicas foram consultados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com pessoas envolvidas em design de memória, sourcing de componentes, integração de sistemas e planejamento de demanda em casos de uso de computação, rede e armazenamento. Como este é um mercado global, cobrimos pontos de vista da APAC, EMEA e Américas, para que as premissas sobre o momento de adoção e a direção de preços não fossem determinadas por uma única região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos (CXOs): 21% | APAC: 45% |

| Nível médio: 46% | Líderes funcionais/de unidade: 37% | EMEA: 34% |

| Players menores: 22% | Gerentes: 42% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual o pool de demanda endereçável é reconstruído a partir de cargas de trabalho de computação e rede que exigem largura de banda de memória muito alta, e então filtrado por taxas de adoção esperadas de HMC por tipo de plataforma. Para manter a solidez, os totais foram então verificados usando aproximações bottom-up seletivas, como a amostragem de faixas típicas de ASP e seu alinhamento com volumes de unidades plausíveis por aplicação.

O modelo utilizou um pequeno conjunto de entradas práticas, incluindo a adoção esperada de HMC por setor de usuário final (por exemplo, computação de alto desempenho e armazenamento corporativo), mudanças médias no mix de capacidade (2 a 8 GB, 8 a 16 GB e superiores), progressão de preços conforme os rendimentos melhoram, mudanças tecnológicas entre variantes de HMC baseadas em TSV, e ponderação regional de demanda, na qual a atividade de fabricação e integração da APAC é mais forte. Quando as entradas não eram diretamente observáveis, as lacunas foram tratadas usando faixas de entrevistas e, em seguida, testando o impacto sobre os totais.

As previsões foram produzidas usando análise de cenários apoiada por suavização de séries temporais curtas para curvas de preços e adoção, e então os pesos dos cenários foram ajustados com base no consenso de especialistas sobre a prontidão de fornecimento e os ciclos de design-in. Isso manteve a previsão simples o suficiente para ser repetida anualmente com o mesmo conjunto de premissas rastreáveis.

Validação de dados e ciclo de atualização

A validação foi realizada por meio da verificação cruzada dos resultados do modelo com sinais independentes, incluindo indicações de cronograma de envio provenientes de roteiros públicos de produtos, restrições de capacidade e embalagem discutidas na literatura técnica, e padrões de gastos inferidos a partir de divulgações de empresas. Os valores discrepantes foram analisados em múltiplas etapas e, quando um ponto de dados alterava significativamente o mercado, chamadas de acompanhamento eram acionadas para confirmar a causa subjacente.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram os preços, o fornecimento ou o cronograma de adoção. Antes da entrega, realizamos uma verificação final para alinhar o modelo com as publicações públicas mais recentes e garantir que as premissas ainda correspondam ao que os participantes estão observando no mercado.

Comparação da estimativa de mercado de hybrid memory cube da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para hybrid memory cube podem variar amplamente, pois as empresas nem sempre aplicam o mesmo limite de produto, ano-base ou lógica de preços, e o horizonte de previsão também pode alterar o que parece ser o mercado atual. As diferenças também aparecem quando uma estimativa se apoia em curvas de adoção agressivas, enquanto outra aguarda vitórias de design mais claras e prontidão de fornecimento.

Os principais fatores de discrepância neste mercado geralmente vêm de saber se produtos de memória de alta largura de banda adjacentes são incluídos na contagem, da rapidez com que se supõe que os ASPs caiam conforme os rendimentos melhoram, e se a demanda está vinculada a cargas de trabalho reais, como HPC, rede e armazenamento corporativo. A variação é frequentemente amplificada pelo momento cambial e, em seguida, pela cadência de atualização, na qual páginas mais antigas podem não capturar os sinais recentes de capacidade e integração observados nas verificações mais recentes aplicadas pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,25 bilhões de USD (2025) | |

| Consultoria Global A | 5,71 bilhões de USD (2025) | É provável uma interpretação mais ampla do mercado, na qual soluções de memória de alta largura de banda vizinhas e receitas relacionadas de memória empilhada podem ser incluídas junto com o HMC, e a adoção é estendida mais rapidamente a mais usos finais. |

| Editora do Setor B | 2,39 bilhões de USD (2025) | O número está próximo, mas as diferenças podem surgir do uso de um mix mais restrito de capacidade ou aplicação, e da aplicação de uma trajetória de ASP diferente para 2025, com base em premissas alternativas de rendimento e fornecimento. |

No geral, a tabela sugere que as premissas de escopo e preços explicam a maior parte da variação, mais do que qualquer indicador de demanda isolado. Ao manter o pool de demanda vinculado a casos de uso específicos de HMC e ao verificar a coerência do ASP e do cronograma de adoção por meio de entrevistas, o número resultante permanece mais fácil de rastrear e reproduzir quando o modelo é atualizado.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Cubo de Memória Híbrida até 2031?

A previsão do mercado é atingir USD 5,99 bilhões até 2031, refletindo uma CAGR de 17,73% a partir de 2026.

Qual setor de usuário final contribui atualmente com a maior receita?

O armazenamento empresarial liderou com 40,75% da receita de 2025, à medida que os operadores de hiperescala renovam suas matrizes totalmente em flash.

Qual segmento de aplicação deve crescer mais rapidamente?

Os nós industriais e de borda IoT devem expandir a uma CAGR de 20,15% durante 2026-2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A capacidade de fabricação concentrada, os incentivos governamentais e os fortes projetos de expansão de nuvem impulsionam uma CAGR regional de 19,93%.

Qual desafio de fabricação restringe as reduções de custo no curto prazo?

As taxas de rendimento de TSV permanecem abaixo de 85%, elevando o custo por gigabyte em até 60% em relação aos módulos DDR5.

Como os chiplets estão influenciando a adoção de memória?

Os padrões de chiplet baseados em UCIe permitem que os designers integrem o Cubo de Memória Híbrida em pacotes multi-die sem interfaces sob medida, acelerando o tempo de chegada ao mercado.

Página atualizada pela última vez em: