Tamanho e Participação do Mercado de Banco de Dados em Memória

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

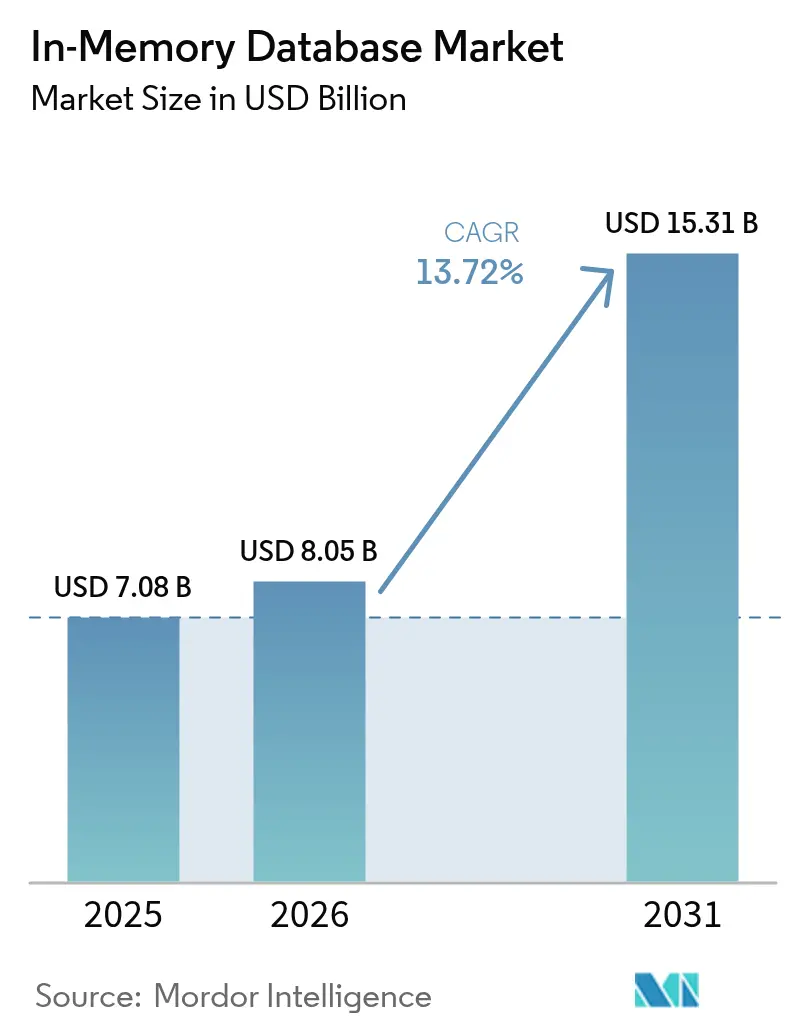

| Tamanho do Mercado (2026) | 8.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.72% CAGR |

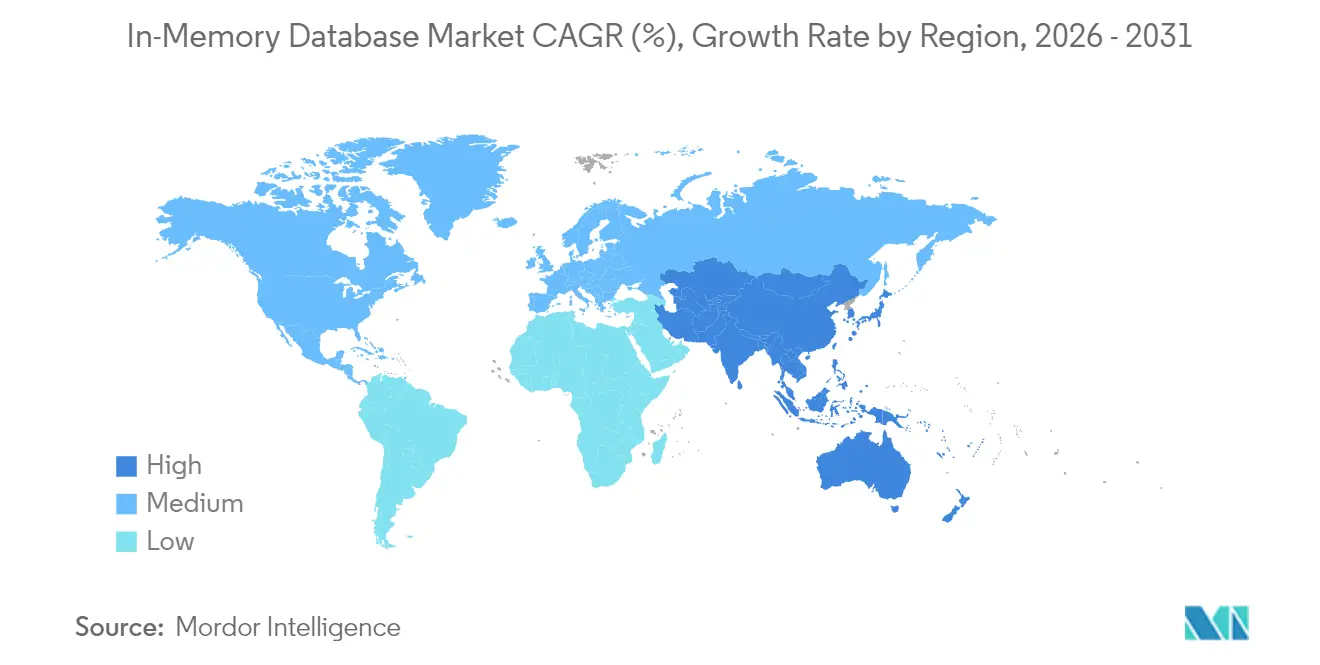

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

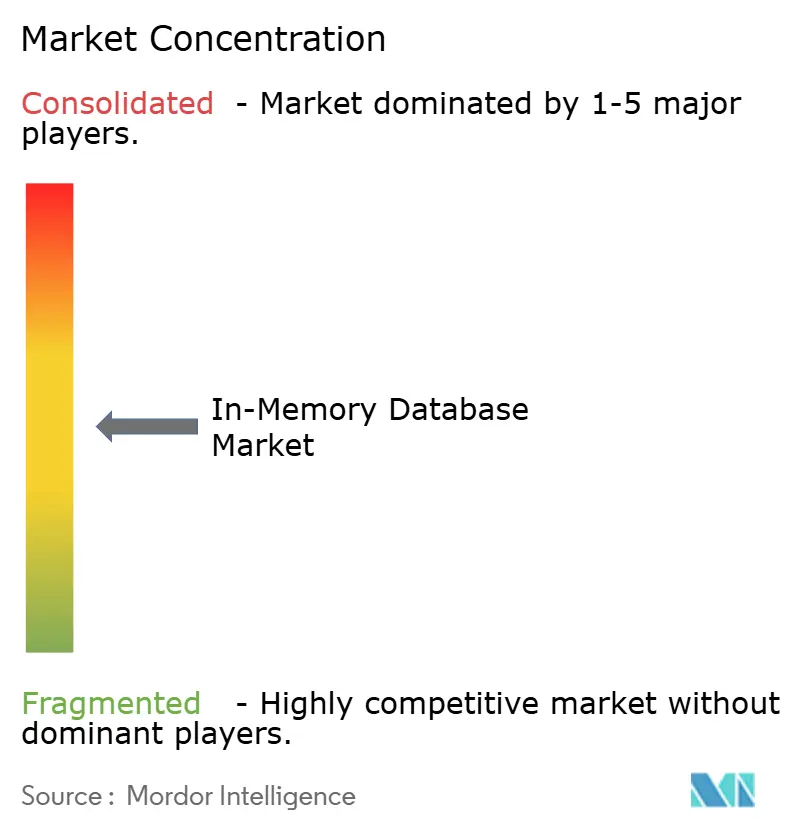

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banco de Dados em Memória por Mordor Intelligence

Espera-se que o tamanho do mercado de Banco de Dados em Memória cresça de USD 7,08 bilhões em 2025 para USD 8,05 bilhões em 2026 e está previsto para atingir USD 15,31 bilhões até 2031 a uma CAGR de 13,72% no período de 2026 a 2031. Os requisitos de desempenho abaixo de um milissegundo provenientes de microsserviços nativos de nuvem, mecanismos de inferência de IA e plataformas de análise de streaming continuaram a impulsionar as empresas em direção a arquiteturas centradas em memória. A queda nos preços de DRAM e o surgimento de módulos de memória persistente baseados em CXL reduziram o custo total de propriedade, incentivando mais cargas de trabalho a migrarem de sistemas baseados em disco. As implantações de borda em veículos conectados e plantas de IoT Industrial expandiram ainda mais a demanda, pois o processamento local evita penalidades de latência de rede. A dinâmica competitiva permaneceu fluida à medida que os fornecedores tradicionais aprofundaram as integrações com nuvens de hiperescala, enquanto os forks de código aberto ganharam impulso, oferecendo aos compradores novos caminhos para evitar a dependência de fornecedor.

Principais Conclusões do Relatório

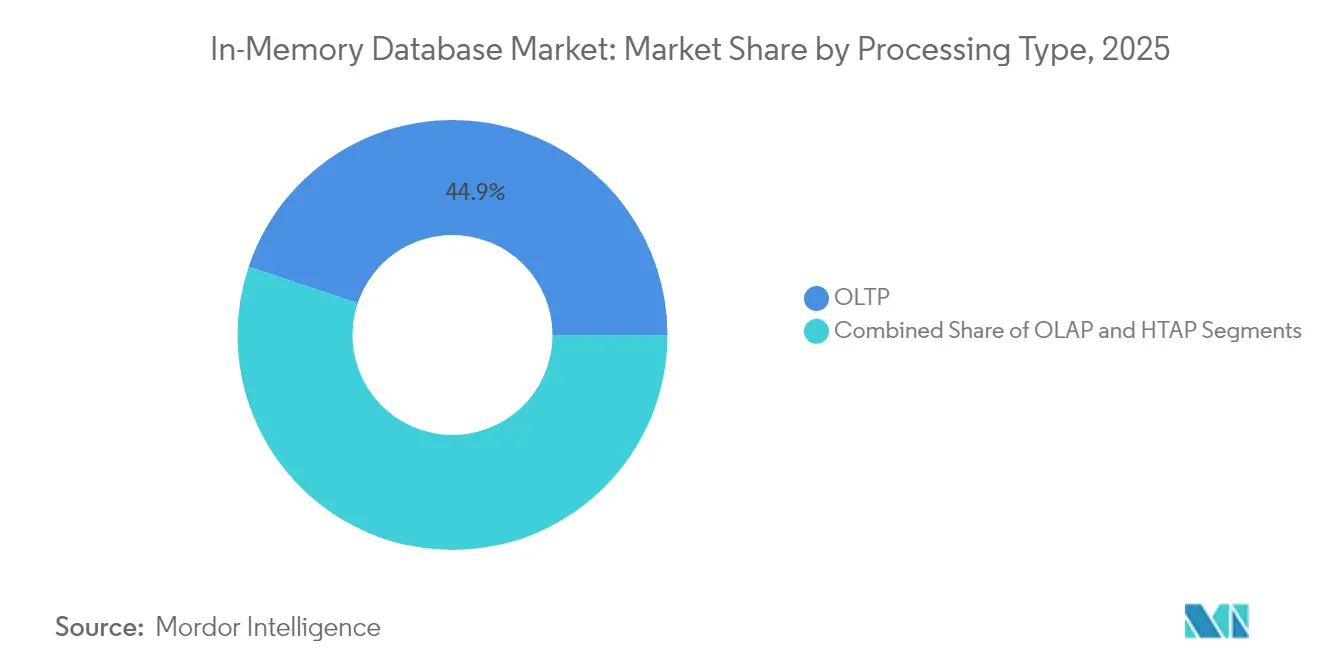

- Por tipo de processamento, o Processamento de Transações Online (OLTP) liderou com 44,85% da participação do mercado de Banco de Dados em Memória em 2025, enquanto o Processamento Transacional/Analítico Híbrido (HTAP) está projetado para crescer a uma CAGR de 20,68% até 2031.

- Por modo de implantação, as instalações locais retiveram 55,15% da participação de receita em 2025; as implantações de borda e embarcadas estão previstas para se expandir a uma CAGR de 22,55% até 2031.

- Por modelo de dados, o SQL relacional capturou uma participação de 59,95% em 2025, enquanto as plataformas multimodelo devem registrar uma CAGR de 19,6% entre 2026 e 2031.

- Por tamanho de organização, as grandes empresas detinham 70,15% da participação do tamanho do mercado de Banco de Dados em Memória em 2025; as pequenas e médias empresas registrarão a CAGR mais rápida de 17,7% até 2031.

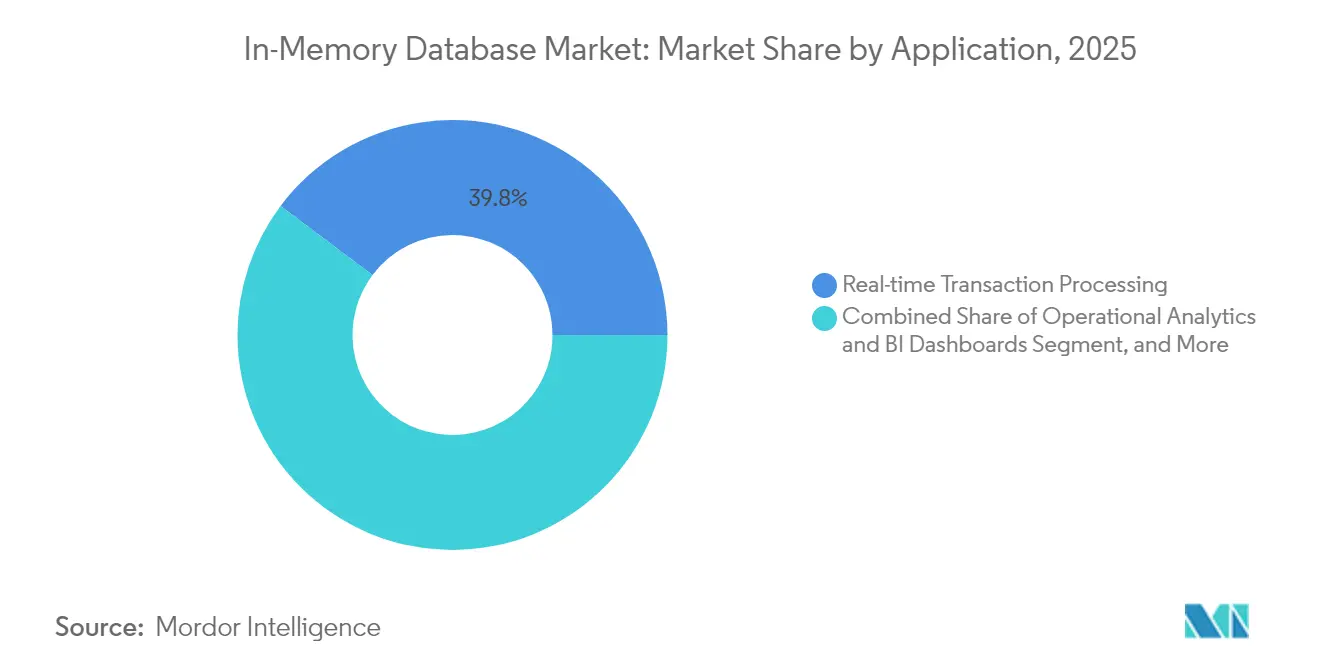

- Por aplicação, o processamento de transações em tempo real representou 39,75% do tamanho do mercado de Banco de Dados em Memória em 2025, enquanto o serviço de modelos de IA/ML está previsto para se expandir a uma CAGR de 23,1% até 2031.

- Por setor do usuário final, o BFSI dominou com 27,95% de participação de receita em 2025; saúde e ciências da vida estão preparadas para uma CAGR de 17,4% até 2031.

- Por geografia, a Ásia-Pacífico comandou 31,95% da receita global em 2025 e permanece a região de crescimento mais rápido com uma CAGR de 16,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Banco de Dados em Memória

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Microsserviços nativos de nuvem exigindo latência abaixo de um milissegundo | +3.2% | Global, com concentração na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Queda no preço de DRAM e memória persistente em USD/GB ampliando a diferença de TCO em relação ao disco | +2.8% | Global, adoção antecipada em centros de manufatura da APAC | Médio prazo (2-4 anos) |

| Adoção de análise de streaming em BFSI e telecomunicações para detecção de fraudes e QoS de rede | +2.1% | Centros financeiros da América do Norte e da UE, infraestrutura de telecomunicações da APAC | Curto prazo (≤ 2 anos) |

| Arquiteturas HTAP acelerando o serviço de modelos de IA/ML na área de saúde | +1.9% | Global, com adoção impulsionada por regulamentação na UE e na América do Norte | Médio prazo (2-4 anos) |

| Casos de uso de computação de borda (veículos conectados, IIoT) exigindo IMDB embarcado | +2.4% | Manufatura na APAC, corredores automotivos da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Microsserviços Nativos de Nuvem Exigindo Latência Abaixo de um Milissegundo

A adoção de arquiteturas nativas de nuvem reformulou os padrões de desempenho à medida que os microsserviços em contêineres precisavam de acesso a dados em microssegundos. Armazenamentos de sessão, mecanismos de personalização e plataformas de negociação de alta frequência migraram de bancos de dados baseados em disco para armazenamentos centrados em memória, pois cada milissegundo de atraso reduzia as taxas de conversão ou o lucro de negociação. O Dragonfly demonstrou 6,43 milhões de operações por segundo no silicon AWS Graviton3E, destacando o teto agora esperado das camadas de banco de dados.[1]DragonflyDB, "2024 Novo Ano, Novo Número," dragonflydb.io Instituições financeiras e operadores de comércio digital que migraram monólitos para sistemas distribuídos viram as melhorias no tempo de resposta se traduzirem em ganhos de receita tangíveis, reforçando a importância de curto prazo deste impulsionador.

Queda nos Custos de DRAM e Memória Persistente Ampliando a Diferença de TCO

Os preços à vista globais dos módulos DDR4 e DDR5 continuaram a cair, enquanto o protótipo híbrido de Módulo de Memória CXL da Samsung demonstrou latência equivalente à DRAM com persistência, criando um perfil de custo atraente. Os operadores de hiperescala agruparam memória entre racks, reduzindo a capacidade ociosa e os ciclos de backup. As empresas redirecionaram seus roteiros para implantação em memória porque o prêmio sobre os arrays de SSD diminuiu, especialmente para cargas de trabalho de análise com janelas de SLA rigorosas. O efeito é visível nos centros de manufatura da Ásia-Pacífico, onde grandes conjuntos de dados históricos são movidos para a memória para análise de gêmeo digital em tempo real.

Adoção de Análise de Streaming em BFSI e Telecomunicações

Os bancos implantaram sistemas de detecção de fraudes em streaming que processavam milhões de autorizações de cartão por segundo usando o mecanismo em memória da Aerospike. Operadoras de telecomunicações que implantavam o 5G monitoravam os registros de rede de acesso por rádio em tempo real para manter a qualidade do serviço, aproveitando pesquisas vetoriais no MongoDB para sinalizar anomalias. A regulamentação na América do Norte e na Europa exigiu relatórios de atividades suspeitas em tempo real, impulsionando acentuadamente a curva de adoção deste impulsionador.

Arquiteturas HTAP Acelerando o Serviço de Modelos de IA/ML

O Processamento Transacional/Analítico Híbrido eliminou os atrasos de ETL ao unificar gravações e análises no mesmo pool de memória. A Oracle incorporou grandes modelos de linguagem dentro do HeatWave GenAI para que os registros de pacientes pudessem ser consultados e pontuados para decisões clínicas sem movimentação de dados. Os prestadores de serviços de saúde adotaram armazenamentos HTAP para fornecer previsões durante as consultas, melhorando os resultados e reduzindo a sobrecarga de infraestrutura, o que sustentou o crescimento sustentado de médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com dependência de fornecedor em torno de formatos proprietários em memória | -1.8% | Global, afetando particularmente empresas multinuvem | Curto prazo (≤ 2 anos) |

| Complexidade de design de alta disponibilidade para clusters com mais de 40 TB | -1.2% | Implantações empresariais na América do Norte e na UE | Médio prazo (2-4 anos) |

| Leis de soberania de dados (por exemplo, CSL da China, GDPR da UE) limitando a replicação global | -0.9% | UE, China, com impacto em implantações multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Dependência de Fornecedor em Torno de Formatos Proprietários

A mudança de licença do Redis em 2024 aumentou a desconfiança dos compradores em relação a formatos proprietários, levando a AWS, o Google e a Oracle a apoiarem o fork Valkey sob a Linux Foundation. As empresas que orçamentavam projetos de banco de dados de vários anos levaram em conta os custos de saída, desacelerando os ciclos de compra. Para mitigar o risco, algumas adotaram camadas de orquestração de múltiplos bancos de dados, mas essas abstrações introduziram penalidades de latência que compensaram parcialmente os ganhos de velocidade da memória.

Complexidade de Design de Alta Disponibilidade para Grandes Clusters

Clusters maiores que 40 TB encontraram sobrecarga de protocolo que degradou os tempos de sincronização de réplicas. A abordagem de gossip do Redis Cluster escalava quadraticamente, enquanto a orquestração alternativa do Dragonfly melhorou, mas ainda exigia scripts de monitoramento complexos. As cargas de trabalho de serviços financeiros que exigiam disponibilidade de cinco noves hesitaram em migrar os maiores conjuntos de dados totalmente para a memória, optando por camadas híbridas que diluíam o desempenho de pico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processamento: O HTAP Emerge como Arquitetura Unificada

O segmento OLTP detinha 44,85% da participação do mercado de Banco de Dados em Memória em 2025, sublinhando a contínua dependência de cargas de trabalho transacionais de alta integridade em setores bancário, de comércio eletrônico e de sistemas ERP. A demanda persistiu porque os registros de missão crítica ainda exigiam conformidade com ACID, com as empresas pagando um prêmio de desempenho por confirmações abaixo de um milissegundo. As implantações de OLAP atenderam às interfaces de inteligência de negócios estabelecidas, mas cresceram lentamente à medida que a análise migrou para mecanismos mais flexíveis.

O HTAP cresceu com uma previsão de CAGR de 20,68% de 2026 a 2031, à medida que as empresas buscavam simplicidade de plataforma única. A plataforma da GridGain demonstrou acelerações de até 1.000× em relação a sistemas baseados em disco, mantendo o suporte ao ANSI SQL-99. Os cálculos de risco em tempo real e os gêmeos de cadeia de suprimentos precisavam de acesso simultâneo de leitura e gravação, tornando o HTAP a arquitetura preferida. A convergência desbloqueou orçamento incremental de departamentos anteriormente isolados entre operações e análise, impulsionando o mercado de Banco de Dados em Memória em direção a designs unificados.

Por Modo de Implantação: A Computação de Borda Impulsiona o Crescimento Embarcado

As instalações locais capturaram 55,15% da receita de 2025 porque os setores regulamentados exigiam controle total sobre a residência de dados e arquiteturas de alta disponibilidade personalizadas. As pilhas de software empresarial legado fortemente integradas com bancos de dados locais ancoraram os gastos mesmo com a maturação das nuvens públicas. As implantações em nuvem, no entanto, avançaram à medida que as empresas nativas digitais adotaram serviços gerenciados para evitar a administração de infraestrutura.

As implantações de borda e embarcadas exibiram uma perspectiva de CAGR de 22,55%, impulsionadas por carros conectados e gateways de IIoT. Os veículos modernos geram cerca de 300 TB anualmente, o que exige processamento no veículo para recursos autônomos. O TDengine alcançou compressão 10× em relação ao Elasticsearch na telemetria de veículos inteligentes, reduzindo a largura de banda para transferências upstream. Os fabricantes aplicaram estratégias semelhantes nas linhas de produção para detectar defeitos instantaneamente. A mudança sinalizou que os ganhos de desempenho antes reservados para data centers eram agora indispensáveis na borda, expandindo a presença do mercado de Banco de Dados em Memória.

Por Modelo de Dados: Arquiteturas Multimodelo Ganham Tração

Os mecanismos SQL relacionais retiveram 59,95% da receita em 2025 porque décadas de código de aplicação e habilidades de desenvolvedores permaneceram vinculadas ao modelo. As corporações hesitaram em reescrever os sistemas centrais, preservando a primazia relacional mesmo com o surgimento de novos casos de uso. As categorias NoSQL — chave-valor, documento, grafo — abordaram esquemas flexíveis, mas atenderam a cargas de trabalho mais restritas.

As plataformas multimodelo preveem uma CAGR de 19,6% à medida que as cargas de trabalho de IA exigem armazenamento unificado para registros estruturados, vetores e texto não estruturado. A Hazelcast adicionou pesquisa vetorial junto com as APIs tradicionais de chave-valor. A consolidação de tipos de dados variados em um único pool de memória reduziu a complexidade operacional e a latência, habilitando IA conversacional, grafos de fraude e pipelines de recomendação. Espera-se que esse impulso expanda o mercado de Banco de Dados em Memória em paisagens de dados heterogêneas.

Por Tamanho de Organização: As PMEs Aceleram a Adoção de Nuvem

As grandes empresas representaram 70,15% da receita em 2025 devido à intensidade de capital das implantações em escala de petabytes e às rigorosas exigências de SLA. Bancos globais, operadoras de telecomunicações e empresas aeroespaciais investiram em clusters redundantes com terabytes de DRAM para manter a continuidade dos negócios. Sua capacidade orçamentária as protegeu dos altos custos por gigabyte.

As pequenas e médias empresas estão projetadas para crescer a uma CAGR de 17,7% por meio de serviços gerenciados. A AWS introduziu o Aurora DSQL para combinar semântica SQL distribuída com desempenho no estilo em memória. Ao transferir o dimensionamento e a aplicação de patches para fornecedores de nuvem, as startups acessaram latência de nível empresarial para produtos micro-SaaS sem sobrecarga de pessoal. O suporte ao Valkey do ElastiCache reduziu as despesas de licenciamento, acelerando a democratização do mercado de Banco de Dados em Memória entre empresas com restrições orçamentárias.

Por Aplicação: O Serviço de Modelos de IA/ML Impulsiona a Inovação

O processamento de transações em tempo real manteve a maior fatia com 39,75% em 2025, com negociação de ações, gateways de pagamento e sistemas de inventário dependentes de confirmações instantâneas. A análise operacional forneceu painéis para manufatura e observabilidade de TI, mas desacelerou à medida que casos de uso mais recentes de IA capturaram os gastos.

O serviço de modelos de IA/ML está previsto para se expandir a uma CAGR de 23,1% à medida que as empresas incorporam índices vetoriais e embeddings diretamente nos bancos de dados para inferência. A Microsoft propôs a Memória de Retenção Gerenciada para reduzir a latência na execução de grandes modelos de linguagem. O padrão integra a inferência dentro da camada transacional, eliminando saltos de WAN entre servidores de modelos e dados de origem. As cargas de trabalho híbridas que combinam atualizações ACID com pesquisas de similaridade vetorial estão prontas para dominar a receita incremental do mercado de Banco de Dados em Memória.

Por Setor do Usuário Final: A Saúde Lidera a Transformação Digital

O BFSI comandou 27,95% da receita em 2025, refletindo a adoção antecipada para negociação de alta frequência e prevenção de fraudes. Os mandatos regulatórios para relatórios em tempo real e os rigorosos requisitos de RTO garantiram o investimento contínuo. As telecomunicações aplicam análises em memória para orquestração de rede e insights de experiência do cliente, mantendo uma participação estável.

A saúde e as ciências da vida apresentam uma perspectiva de CAGR de 17,4%. A Corti lançou infraestrutura de IA especializada que requer acesso imediato aos dados do paciente para suporte diagnóstico. Os fornecedores de registros eletrônicos de saúde integraram bancos de dados HTAP para alimentar algoritmos de decisão clínica, melhorando a qualidade do atendimento e a eficiência operacional. A manufatura investiu em manutenção preditiva e o varejo aproveitou os mecanismos de personalização, mantendo o setor de Banco de Dados em Memória diversificado.

Análise Geográfica

A Ásia-Pacífico registrou a maior receita regional com 31,95% em 2025 e manteve uma perspectiva de CAGR de 16,65%. Os programas nacionais de Indústria 4.0 na China, no Japão e na Índia estimularam a automação de fábricas que exigiu bancos de dados históricos em memória para ciclos de feedback de MES abaixo de um segundo. A General Motors conectou mais de 100.000 conexões de tecnologia operacional em seu lançamento do MES 4.0, ilustrando a escala das implantações de borda. Fornecedores locais como a Nautilus Technologies desenvolveram mecanismos relacionais indígenas avançados, reduzindo a dependência de propriedade intelectual estrangeira.

A América do Norte formou um mercado maduro, mas rico em inovação, centrado em serviços financeiros, nuvens de hiperescala e pesquisa e desenvolvimento de veículos autônomos. A Oracle e o Google aprofundaram sua parceria para executar os serviços do Oracle Database nativamente no Google Cloud, combinando capacidades SQL empresariais com aceleradores de IA. O financiamento de capital de risco da região apoiou players emergentes como o Dragonfly, intensificando a rotatividade competitiva.

A Europa priorizou a conformidade com a soberania de dados sob o GDPR, impulsionando a adoção de nuvem híbrida e favorecendo clusters locais combinados com serviços gerenciados em data centers locais. A Oracle expandiu a cobertura do Database@Azure para regiões adicionais da UE para satisfazer as regras de residência. O continente também viu implantações de saúde de bancos de dados HTAP para alimentar diagnósticos de IA sob rigorosas estruturas de privacidade.

O Oriente Médio e a África investiram em fibra para cidades inteligentes e backbones de 5G, levando a implantações piloto de IIoT que exigem análises em tempo real. A América do Sul ganhou tração em operações de mineração e banco digital, onde a detecção de fraudes de baixa latência justificou sistemas premium centrados em memória. Embora os gastos absolutos nessas duas regiões tenham permanecido modestos, o crescimento de dois dígitos expandiu a diversidade global do mercado de Banco de Dados em Memória.

Panorama regulatório

A adoção e as escolhas de implantação de bancos de dados em memória são moldadas por controles de comércio de semicondutores transfronteiriços e regras de governança de IA que afetam o acesso a infraestrutura de computação e memória de alto desempenho usada para executar clusters de bancos de dados sensíveis à latência. Em janeiro de 2026, o Departamento de Comércio dos EUA, por meio do Bureau of Industry and Security (BIS), revisou a política de análise de licenças para produtos de computação avançada exportados para a China, tornando mais rigorosos os requisitos de conformidade para aceleradores de ponta usados na construção de data centers que geralmente se combinam com camadas de banco de dados centradas em memória.

Na Europa, a regulamentação está cada vez mais ligada a cargas de trabalho orientadas por IA que utilizam busca vetorial no banco de dados e HTAP para dar suporte à disponibilização de modelos e a decisões em tempo real. A Lei de Inteligência Artificial da UE (Regulamento (UE) 2024/1689), adotada em junho de 2024, estabeleceu uma estrutura harmonizada para sistemas de IA, reforçando a necessidade de governança de dados robusta, auditabilidade e controles de privacidade em arquiteturas de banco de dados que suportam casos de uso regulados, particularmente em implantações de saúde, BFSI e setor público.

Análise da cadeia de valor

A cadeia de valor de bancos de dados em memória abrange insumos de hardware e infraestrutura (DRAM, memória persistente, CPUs, redes como estruturas compatíveis com RDMA e plataformas de servidor), software de plataforma (mecanismos em memória proprietários e de código aberto, clustering, replicação e componentes HTAP), modelos de entrega em nuvem e edge (serviços de banco de dados gerenciados, runtimes incorporados e camadas de orquestração) e integração de aplicações em BFSI, telecomunicações, manufatura/IIoT, varejo e saúde. As implantações no local permanecem ancoradas em setores regulados que exigem controle sobre a residência de dados e design de alta disponibilidade, enquanto hyperscalers e fornecedores de software empresarial se diferenciam por meio de ofertas gerenciadas, integrações nativas com cadeias de ferramentas de IA e conectores de ecossistema.

As restrições de semicondutores a montante influenciam a economia da escala de arquiteturas centradas em memória, já que a escassez de oferta em memória de ponta e embalagem avançada afeta a disponibilidade de servidores e o custo por GB na camada de infraestrutura. Comentários do setor no final de 2024 até 2025 apontaram a embalagem avançada (por exemplo, capacidade da classe CoWoS) e o aperto na oferta de HBM como gargalos para hardware de IA, o que, por sua vez, molda os ciclos de renovação corporativa para sistemas densos em memória que hospedam bancos de dados em memória. A jusante, parceiros de implementação e integradores de sistemas empacotam arquiteturas de referência para SAP, Oracle e pilhas nativas de nuvem, e os compradores avaliam cada vez mais modelos de governança e licenciamento (incluindo o impulso do fork Valkey após mudanças no licenciamento do Redis) como parte de decisões de sourcing de longo prazo.

Cenário Competitivo

O mercado de Banco de Dados em Memória permaneceu moderadamente fragmentado, com SAP, Oracle, Microsoft e IBM aproveitando amplos pacotes empresariais para manter a titularidade. Seus roteiros integram armazenamentos vetoriais em banco de dados e aceleradores de ML, alinhando-se às demandas dos clientes por plataformas unificadas. A mudança de licença do Redis levou os hiperescaladores a endossarem o Valkey, ilustrando como os modelos de governança podem remodelar as linhas competitivas.

Fornecedores especializados como Aerospike e Hazelcast competiram com base em desempenho previsível e de baixa latência em escala e menor custo total por gigabyte. O sucesso da Aerospike no PayPal comprovou a capacidade de processar sinais de fraude em tempo real em hardware de commodity. A Hazelcast lançou a Plataforma 5.5 com conectores estendidos que simplificaram as integrações de pipeline de IA.[4]Hazelcast, "Anunciando o Lançamento da Plataforma Hazelcast 5.5," hazelcast.com O Dragonfly se posicionou como um substituto direto do Redis com eficiência superior de núcleo único, desafiando os titulares na comunidade de desenvolvedores.

As alianças estratégicas se aceleraram. O acordo da Oracle com o Google Cloud em abril de 2025 permitiu que as empresas consolidassem bancos de dados e cadeias de ferramentas de IA sem penalidades de egresso entre nuvens. A AWS formou um grupo de IA agêntica para vincular mais estreitamente o desenvolvimento de modelos aos serviços de dados em memória. As barreiras de entrada no mercado aumentaram em torno da profundidade do ecossistema e dos recursos integrados de IA, consolidando a participação entre os fornecedores que podem oferecer tanto excelência transacional quanto pesquisa vetorial nativamente.

Líderes do Setor de Banco de Dados em Memória

IBM Corporation

Microsoft Corporation

Oracle Corporation

SAP SE

TIBCO Software Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco na interseção entre atualizações de infraestrutura otimizadas para IA e arquiteturas de banco de dados que mantêm dados operacionais, vetores e recursos de streaming próximos à computação. Movimentos recentes de infraestrutura mostram como os fornecedores estão visando maiores capacidades de memória e menor contenção para cargas de trabalho intensivas em escrita: em maio de 2026, a HPE anunciou o HPE Compute Scale-up Server 3250 para casos de uso de bancos de dados em memória, suportando até 48 TB de memória, e em julho de 2026 a Oracle introduziu os recursos In-Memory Transaction Table e Commit Cache no Oracle AI Database 26ai no Exadata para acelerar consultas de transações e o processamento de commits. Essas atualizações de produtos alinham-se a padrões corporativos em que a disponibilização de modelos, a pontuação de fraudes e a personalização em tempo real são executadas mais próximas do sistema transacional de registro.

O investimento no lado da oferta em memória e embalagem avançadas também apoia uma escalabilidade mais econômica de pilhas centradas em memória, particularmente para HTAP e disponibilização de modelos de IA/ML. Em julho de 2026, a SK Hynix divulgou um plano de investimento de 100 trilhões de KRW na região de Chungcheong, que inclui embalagem avançada (P&T7) e uma nova instalação de NAND (M17), e a Samsung Electronics e a SK Hynix comunicaram um plano mais amplo, apoiado pelo governo, em torno de um hub de fabricação de chips em larga escala na Coreia do Sul. Para fornecedores de bancos de dados em memória e provedores de nuvem, esses investimentos reforçam o argumento a favor da implantação de tipos de instância e appliances mais densos e ricos em memória em várias regiões, enquanto as restrições de soberania de dados mantêm ativa a demanda por implantações híbridas e serviços gerenciados locais na Europa e em partes da Ásia-Pacífico.

Desenvolvimentos recentes do setor

- Julho de 2026: a Oracle introduziu os recursos In-Memory Transaction Table e Commit Cache no Oracle AI Database 26ai no Exadata, visando consultas de transações e processamento de commits mais rápidos usando interconexões de alto desempenho. A atualização reforça o avanço da Oracle em direção a uma infraestrutura de banco de dados otimizada para IA, na qual recursos de aceleração em memória são empacotados junto com o Exadata para atender cargas de trabalho mistas de OLTP e IA.

- Maio de 2026: a HPE anunciou o HPE Compute Scale-up Server 3250, posicionado para implantações de bancos de dados em memória e construído sobre processadores Intel Xeon 6, com suporte para até 48 TB de memória. Ao expandir o teto endereçável para configurações densas em memória, o lançamento apoia clusters em memória maiores e a consolidação de cargas de trabalho corporativas sensíveis à latência.

- Maio de 2025: a AWS anunciou a disponibilidade geral do Amazon Aurora DSQL para fornecer escalabilidade de SQL distribuído com características de desempenho no estilo em memória. O lançamento amplia as opções de serviço gerenciado para equipes que desejam semânticas de baixa latência sem executar e ajustar grandes capacidades de memória no local.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

O mercado de bancos de dados em memória abrange software e serviços relacionados nos quais o conjunto de dados de trabalho principal é mantido em RAM para oferecer latência muito baixa em transações, análises, cache e cargas de trabalho mistas em ambientes corporativos e de nuvem.

Exclusões de escopo: excluímos hardware de armazenamento de uso geral e ferramentas de banco de dados não relacionadas que não dependem materialmente do processamento em memória como o principal fator de valor.

Visão geral da segmentação

- Por Tipo de Processamento

- OLTP

- OLAP

- Processamento Transacional/Analítico Híbrido (HTAP)

- Por Modo de Implantação

- Local

- Nuvem

- Borda/Embarcado

- Por Modelo de Dados

- Relacional (SQL)

- NoSQL (Chave-Valor, Documento, Grafo)

- Multimodelo

- Por Tamanho de Organização

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Aplicação

- Processamento de Transações em Tempo Real

- Análise Operacional e Painéis de BI

- Serviço de Modelos de IA/ML

- Cache e Armazenamentos de Sessão

- Por Setor do Usuário Final

- BFSI

- Telecomunicações e TI

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Manufatura e IoT Industrial

- Mídia e Entretenimento

- Governo e Defesa

- Outros (Energia, Educação, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Taiwan

- Coreia do Sul

- Japão

- Índia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- México

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa construindo a base factual em torno dos padrões de adoção de bancos de dados e gastos com TI, para depois refiná-la às soluções em que o processamento em memória é uma característica definidora. Consultamos fontes públicas, como registros da SEC dos EUA, relatórios anuais e apresentações a investidores, além de documentação de provedores de nuvem e páginas de preços que ajudam a validar padrões de implantação e combinações comuns de cargas de trabalho.

Para manter os dados fundamentados, também usamos indicadores sem paywall do Bureau of Economic Analysis dos EUA para contexto de investimento digital, séries macroeconômicas do Banco Mundial e da OCDE para normalização entre países, e estatísticas de conectividade da UIT para avaliar a prontidão da infraestrutura. Usamos periódicos revisados por pares sobre sistemas e bancos de dados para verificar a plausibilidade das afirmações de adoção técnica. Bases de dados de patentes e uma assinatura de notícias e dados financeiros foram usadas seletivamente para acompanhar lançamentos de produtos, fusões e aquisições, e mudanças de recursos que afetam o que é contabilizado como banco de dados em memória versus camadas adjacentes de cache ou análise. Essas fontes não são exaustivas, e usamos muitas outras referências públicas para coleta de dados, validação e esclarecimento à medida que o modelo era construído.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em verificar o que os compradores realmente implantam para cargas de trabalho sensíveis à latência e como os preços de licenças, assinaturas e serviços gerenciados são estruturados em negócios reais. Conversamos com uma combinação de fornecedores de software, parceiros de nuvem e canais, e usuários corporativos nas principais regiões, para que as lacunas das fontes documentais pudessem ser fechadas e, em seguida, as premissas sobre adoção, preços e ciclos de atualização pudessem ser triangulados.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 19% | Ásia-Pacífico: 45% |

| Nível médio: 51% | Líderes funcionais/de unidade: 25% | EMEA: 29% |

| Empresas menores: 20% | Gerentes: 56% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando lógica top-down e bottom-up, em que a visão top-down reconstrói o gasto endereçável mapeando orçamentos corporativos de bancos de dados e plataformas de dados em casos de uso em memória, para depois aplicar sinais de adoção por região e por vertical. Quando o conjunto de demanda é formado, ele é corrigido usando aproximações bottom-up a partir de verificações amostrais de preços e volume, feedback de parceiros sobre números de implantação, e divisões seletivas de receita de fornecedores, para manter os totais realistas.

As principais entradas do modelo incluem a combinação entre implantação em nuvem e no local, os valores médios de contrato por tamanho de organização, a proporção de cargas de trabalho transacionais versus analíticas (incluindo HTAP), o momento de renovação e atualização, e a taxa em que arquiteturas intensivas em RAM são adotadas para casos de uso em tempo real. Quando faltam indicadores diretos de volume, as lacunas são tratadas por meio de variáveis proxy que podem ser defendidas em chamadas, como a penetração de aplicações em BFSI e telecomunicações, e a mudança em direção a serviços de banco de dados gerenciados.

As previsões são produzidas usando análise de cenários apoiada por suavização de tendências nas trajetórias de adoção e preços, sendo depois revisadas em relação ao que os entrevistados esperam quanto ao ritmo de migração para a nuvem, crescimento de cargas de trabalho de IA e streaming, e sensibilidade a custos. A série final é mantida repetível ao vincular cada etapa a um pequeno conjunto de entradas mensuráveis e premissas claramente declaradas.

Validação de dados e ciclo de atualização

A validação é feita em múltiplas etapas, começando com verificações unitárias de preços, adoção e divisões regionais, seguidas por verificações de variância em relação a sinais independentes, como direção do consumo em nuvem, tendências de gastos com software corporativo e ciclos de atualização impulsionados por desempenho relatado. Se uma entrada gera um salto incomum em uma região ou setor, ela é sinalizada, revisada por outro analista e depois reverificada com uma nova fonte secundária ou um recontato com um respondente relevante.

O modelo e a narrativa são revisados antes da aprovação final, para que os números finais estejam alinhados com o escopo e as definições declaradas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de produto ou alterações nos modelos de implantação. Antes da entrega, fazemos uma revisão final para que os números de mercado reflitam as informações mais recentes disponíveis.

Comparação do dimensionamento do mercado de bancos de dados em memória da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para bancos de dados em memória podem diferir porque cada editor faz suas próprias escolhas sobre o que contar, qual ano é tratado como base e como a receita de bancos de dados gerenciados em nuvem é tratada. As diferenças também aparecem quando um modelo se apoia mais em relatórios de receita do lado do fornecedor, enquanto outro se apoia em sinais de adoção do comprador.

A principal lacuna vem do fato de camadas adjacentes, como grades de dados em memória, serviços de cache e pilhas mais amplas de computação em memória, estarem ou não incluídas no total, sendo que a Mordor Intelligence conta apenas as receitas de bancos de dados em memória vinculadas a implantações de bancos de dados e serviços relacionados dentro do escopo definido, e depois faz previsões a partir de um ano-base de 2026 usando verificações de adoção e preços por região.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,05 bilhões de USD (2026) | |

| Consultoria Global A | 6,66 bilhões de USD (2025) | Usa um ano-base diferente e uma definição de categoria mais ampla que inclui serviços relacionados, o que pode alterar o que é contabilizado como receita de banco de dados versus complementos de plataforma, e depois muda o ponto de partida da trajetória de previsão. |

| Editora do Setor B | 3,90 bilhões de USD (2024) | Parte de um ano anterior com um conjunto de adoção menor e frequentemente aplica premissas de crescimento mais lentas para implantações gerenciadas em nuvem, o que pode subestimar a parcela do gasto que está migrando para preços baseados em assinatura e consumo. |

Em conjunto, a diferença é explicada principalmente por escolhas de escopo e seleção do ano, seguidas de como a receita em nuvem é traduzida em valor de mercado. Ao manter as inclusões explícitas e vincular a previsão à adoção, à combinação de implantação e à movimentação de preços, o número final permanece rastreável a etapas claras que podem ser repetidas e revisadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Banco de Dados em Memória?

O mercado de Banco de Dados em Memória foi avaliado em USD 8,05 bilhões em 2026 e está projetado para atingir USD 15,31 bilhões até 2031.

Qual região lidera o crescimento do mercado de Banco de Dados em Memória?

A Ásia-Pacífico liderou com 31,95% da receita em 2025 e deve registrar uma CAGR de 16,65% até 2031.

Por que as arquiteturas HTAP são importantes para cargas de trabalho de IA?

O HTAP unifica o processamento transacional e analítico, permitindo inferência em tempo real sem atrasos de ETL, conforme demonstrado pelo Oracle HeatWave GenAI.

Como a queda nos preços de DRAM está afetando a adoção?

A redução do preço em USD/GB e as novas opções de memória persistente reduzem o custo total de propriedade, tornando as implantações em memória economicamente viáveis.

Quais desafios limitam clusters em memória muito grandes?

A arquitetura de alta disponibilidade torna-se complexa acima de 40 TB, com protocolos de clustering incorrendo em sobrecarga de desempenho.

Página atualizada pela última vez em: