Tamanho e Participação do Mercado de Monitoramento Hemodinâmico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento Hemodinâmico por Mordor Intelligence

Espera-se que o tamanho do mercado de monitoramento hemodinâmico cresça de USD 1,19 bilhão em 2025 para USD 1,24 bilhão em 2026 e tem previsão de atingir USD 1,51 bilhão até 2031 a um CAGR de 4,02% no período de 2026 a 2031.

O crescimento permanece estável em vez de acelerado, pois os prestadores de serviços priorizam o controle de custos e os ganhos em resultados, direcionando investimentos para plataformas não invasivas e análises baseadas em inteligência artificial que reduzem complicações e a carga de trabalho da equipe. O envelhecimento das populações na América do Norte, Europa, Japão e, cada vez mais, na China eleva a curva de demanda clínica por vigilância cardiovascular contínua, enquanto os modelos de hospitalização domiciliar abrem novos nichos de demanda para hardware e software de monitoramento remoto. Os fabricantes respondem integrando algoritmos de terapia orientada por metas, escores de alerta precoce de sepse e índices preditivos de pressão arterial em painéis unificados que reduzem o tempo de internação em UTI. A dinâmica competitiva se intensificou após a BD adquirir a unidade de Cuidados Intensivos da Edwards Lifesciences. Essa transação imediatamente conferiu ao comprador a maior base instalada de monitores inteligentes e estabeleceu um prêmio de aquisição para plataformas de ponta a ponta.

Principais Conclusões do Relatório

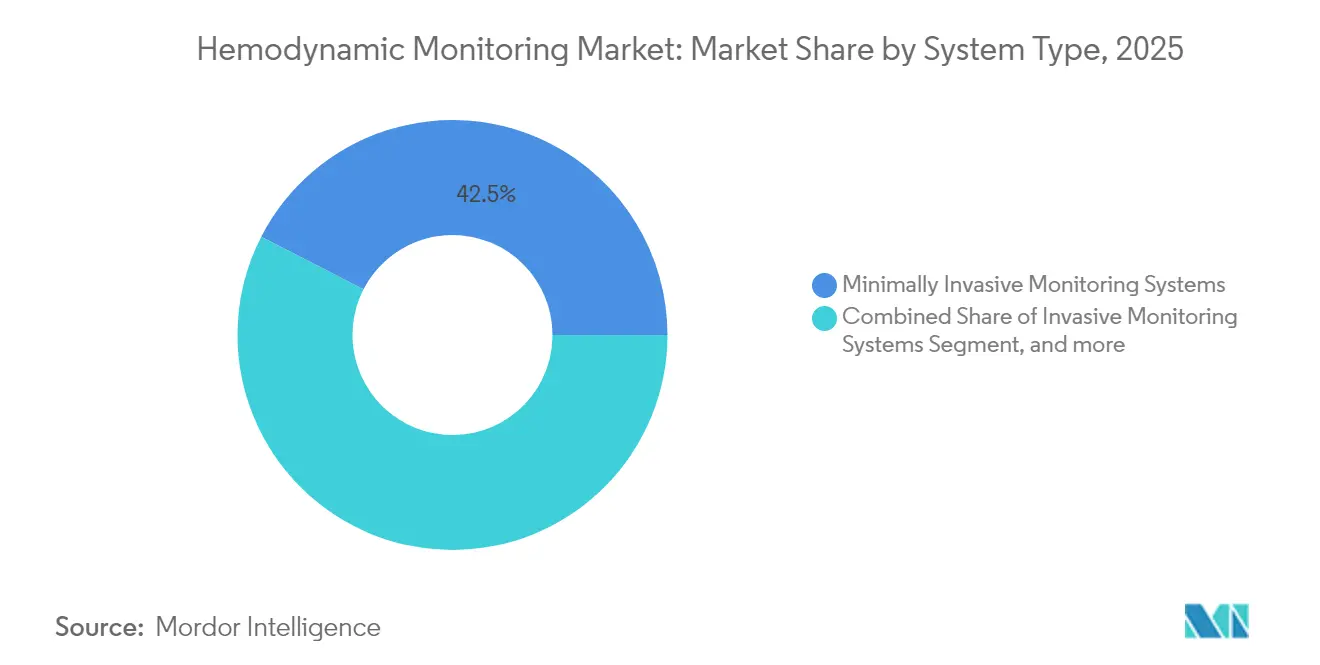

- Por tipo de sistema, as tecnologias minimamente invasivas detinham 42,45% da participação do mercado de monitoramento hemodinâmico em 2025, enquanto os sistemas não invasivos têm previsão de crescer a um CAGR de 4,95% até 2031.

- Por dispositivo, os cateteres de artéria pulmonar lideraram com 29,12% do tamanho do mercado de monitoramento hemodinâmico em 2025; os patches de ultrassom Doppler vestíveis estão posicionados para expandir a um CAGR de 7,52% até 2031.

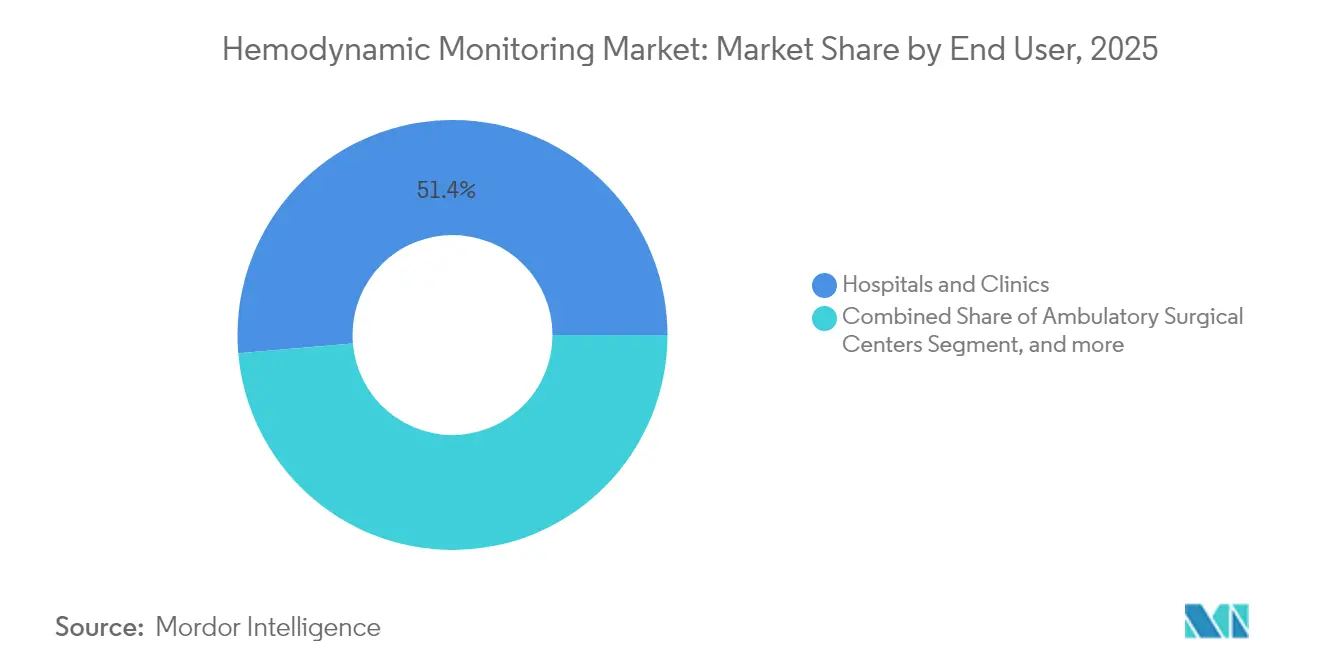

- Por usuário final, hospitais e clínicas detinham 51,35% do tamanho do mercado de monitoramento hemodinâmico em 2025; os ambientes de cuidados domiciliares e monitoramento remoto apresentam o crescimento mais rápido, com um CAGR de 4,67%.

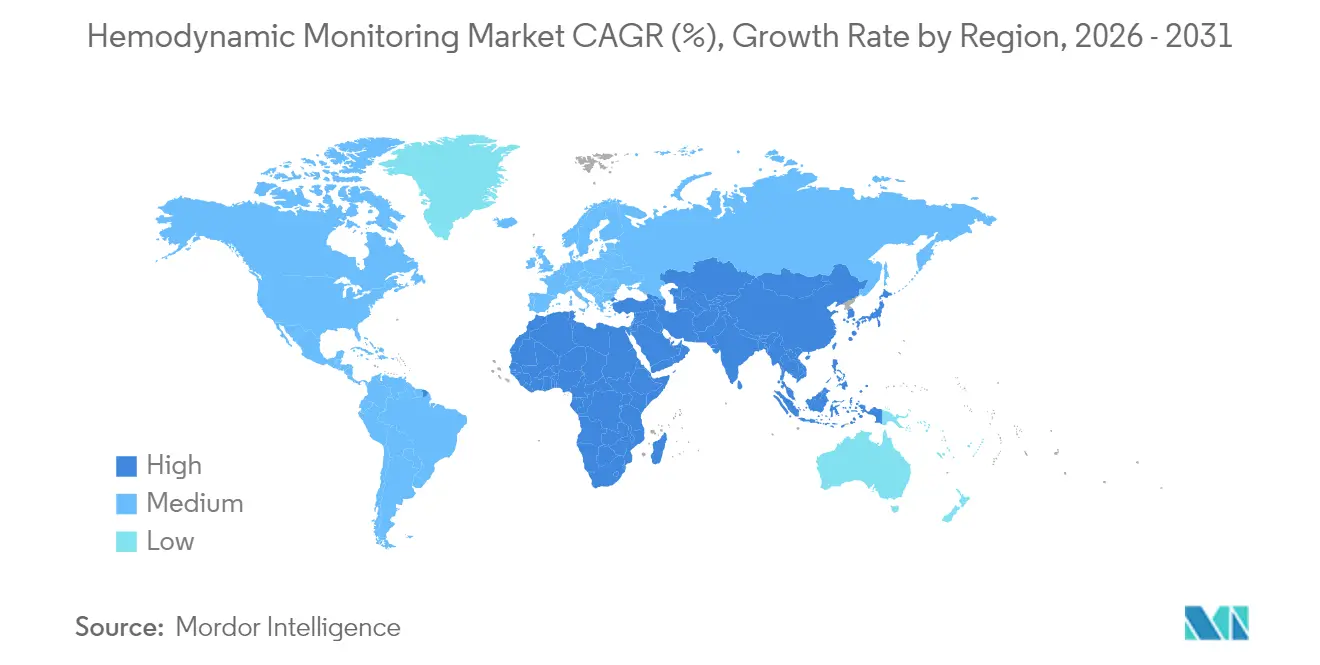

- Por geografia, a América do Norte controlava 39,85% da participação de receita em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o maior CAGR regional de 6,04% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento Hemodinâmico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da população geriátrica em estado crítico | +1.2% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Crescente prevalência de doenças cardiovasculares e diabetes | +0.9% | Global, maior em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em monitoramento minimamente invasivo e não invasivo | +0.8% | América do Norte, UE, APAC | Médio prazo (2 a 4 anos) |

| Adoção crescente de otimização hemodinâmica durante protocolos de ERAS | +0.6% | América do Norte, Europa, APAC | Curto prazo (≤ 2 anos) |

| Análise preditiva baseada em inteligência artificial para detecção precoce de sepse e choque | +0.4% | América do Norte, UE, APAC seletivo | Curto prazo (≤ 2 anos) |

| Patches de ultrassom Doppler vestíveis que viabilizam o monitoramento remoto | +0.3% | América do Norte, expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da População Geriátrica em Estado Crítico

Pessoas com 65 anos ou mais são o segmento demográfico hospitalar de crescimento mais rápido, impulsionando uma demanda duradoura por vigilância hemodinâmica contínua. Pacientes cirúrgicos idosos apresentam taxas mais elevadas de instabilidade, e a terapia orientada por metas reduz as complicações em 58%, tornando os monitores preditivos essenciais para o planejamento de recursos. Os hospitais favorecem tecnologias não invasivas que reduzem o risco de infecção e melhoram o conforto, e os pagadores reembolsam janelas de observação mais longas para conter as readmissões. Consequentemente, os fornecedores comercializam plataformas que integram análises de forma de onda arterial com escores de fragilidade para orientar a ressuscitação volêmica em tempo real.

Crescente Prevalência de Doenças Cardiovasculares e Diabetes

O diabetes triplica a probabilidade de eventos cardiovasculares perioperatórios, levando as UTIs a adotar conjuntos de monitoramento integrado de glicose e pressão. A aprovação da FDA para a ferramenta de inteligência artificial Sepsis ImmunoScore, que oferece 85% de precisão diagnóstica, ilustra o valor da triagem algorítmica em pacientes de risco misto. Cada episódio de choque séptico evitado economiza USD 50.000 em custos de cuidados intensivos, e os hospitais utilizam essa lógica econômica para justificar a implantação em escala empresarial de painéis hemodinâmicos integrados.

Avanços Tecnológicos em Monitoramento Minimamente Invasivo e Não Invasivo

Pesquisadores da Universidade da Califórnia em San Diego validaram patches de ultrassom vestíveis que correspondem à precisão de linhas arteriais em mais de 100 pacientes, eliminando complicações relacionadas a cateteres.[1]Ying Li, "Patches de Ultrassom Flexíveis para Monitoramento Hemodinâmico Contínuo," Nature, nature.com Melhorias no processamento de sinais agora filtram artefatos de movimento, permitindo vigilância contínua em nível de enfermaria sem restringir os pacientes. O reembolso começou a refletir esses ganhos; vários pagadores europeus agora classificam o rastreamento de débito cardíaco não invasivo como um código faturável separado, acelerando as aquisições de dispositivos vestíveis de impedância, compressão de volume e ultrassom.

Adoção Crescente de Otimização Hemodinâmica Durante Protocolos de ERAS

Os protocolos de Recuperação Aprimorada Após Cirurgia reduzem o tempo de internação em 3,16 dias e as complicações pós-operatórias em 30% quando a terapia orientada por metas orienta o uso de fluidos e vasopressores.[2]Shayan Kassirian, "A Recuperação Aprimorada Após Cirurgia Reduz as Complicações Pós-operatórias em 30%," BMC Surgery, bmcsurg.biomedcentral.com Os hospitais formalizam vias de monitoramento intraoperatório que preenchem automaticamente os registros de anestesia e enviam alertas às equipes cirúrgicas. Os fornecedores que oferecem algoritmos de circuito fechado, bombas inteligentes e oximetria cerebral em um único ecossistema obtêm contratos mais rapidamente, pois os comitês perioperatórios favorecem a aquisição de fonte única.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complicações associadas a sistemas de monitoramento invasivos | -0.7% | Global, maior em mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Rigorosos processos de aprovação da FDA e CE | -0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fadiga de alarmes e sobrecarga de dados reduzindo a adoção clínica | -0.4% | Global, UTIs de alto volume | Curto prazo (≤ 2 anos) |

| Lacunas de reembolso para pacotes de otimização perioperatória | -0.3% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complicações Associadas a Sistemas de Monitoramento Invasivos

Infecção, sangramento e lesão vascular ocorrem em 2 a 15% das inserções de cateter, levando os clínicos a reservar linhas invasivas apenas para os casos mais graves. Estudos confirmam que a cardiografia de impedância não invasiva pode substituir as linhas arteriais em muitas cirurgias de risco moderado sem comprometer a qualidade dos resultados.[3]Pavel Kolar, "Precisão do Monitoramento Não Invasivo do Débito Cardíaco: Uma Meta-Análise," MDPI Sensors, mdpi.com À medida que as preocupações com litígios aumentam, os administradores atualizam os protocolos para favorecer a canulação guiada por ultrassom ou modalidades totalmente sem cateter.

Rigorosos Processos de Aprovação da FDA e CE

A revisão regulatória para dispositivos centrados em algoritmos agora tem uma média de 154 a 201 dias, prolongando o consumo de caixa em pesquisa e desenvolvimento para startups. Os sistemas de inteligência artificial devem apresentar desempenho de algoritmo bloqueado e controles de desvio pós-comercialização, aumentando os orçamentos de ensaios. O Regulamento do Sistema de Gestão da Qualidade da FDA, em vigor a partir de fevereiro de 2026, harmoniza a ISO 13485 com o 21 CFR 820, mas exige evidências adicionais de cibersegurança, prolongando a preparação do dossiê. Os grandes incumbentes aproveitam as equipes de conformidade para agilizar as submissões, ampliando a diferença em relação aos novos entrantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Tecnologias Não Invasivas Impulsionam a Inovação

As plataformas minimamente invasivas capturaram 42,45% da participação do mercado de monitoramento hemodinâmico em 2025, refletindo décadas de familiaridade dos clínicos e análises detalhadas de forma de onda. No entanto, os sistemas não invasivos lideram o crescimento com um CAGR de 4,95%, impulsionados por sensores miniaturizados que correspondem à precisão dos cateteres e pela pressão dos pagadores para limitar extensões de internação relacionadas a infecções. Em UTIs e unidades de cuidados intermediários, a equipe agora alterna entre manguitos de pressão arterial sem punho para casos estáveis e módulos de forma de onda arterial para descompensação aguda em estações de trabalho unificadas. Os hospitais citam a redução dos custos de cuidados com linhas e a mobilização mais rápida para justificar os gastos de capital.

O impulso da demanda sinaliza uma mudança estrutural: os fornecedores agrupam canais de cardiografia de impedância, ultrassom Doppler e fotopletismografia em um único chassi acoplável, atendendo a múltiplos níveis de acuidade com uma única frota. As atualizações de software introduzem cálculos de variação do volume sistólico por aprendizado profundo que alertam a equipe muito antes de a hipotensão se manifestar, incorporando suporte à decisão clínica à beira do leito. Como resultado, o tamanho do mercado de monitoramento hemodinâmico para modalidades não invasivas tem projeção de adicionar USD 158 milhões em nova receita entre 2026 e 2031, reduzindo a diferença em relação aos sistemas invasivos legados.

Por Dispositivo: Tecnologias Vestíveis Perturbam o Monitoramento Tradicional

Os cateteres de artéria pulmonar ainda sustentam 29,12% da receita de 2025 devido ao rastreamento incomparável de saturação de oxigênio venoso misto em casos cardíacos complexos. No entanto, os patches de ultrassom Doppler vestíveis registram a ascensão mais rápida, com um CAGR de 7,52%, impulsionados por pontuações favoráveis de fatores humanos e pela eliminação do risco de infecção. Os primeiros adotantes documentam economias de tempo de enfermagem de 20 minutos por paciente por turno quando os patches de ultrassom substituem os ciclos manuais de manguito.

A inteligência artificial inclina ainda mais o campo. O Índice de Predição de Hipotensão Acumen da Edwards reduz a hipotensão intraoperatória em 57% e é fornecido pré-instalado em múltiplas linhas de hardware, protegendo a participação dos cateteres enquanto prepara uma pista para híbridos vestíveis. A inovação paralela em anéis de compressão de volume e coletes de biorreatância prevê dispositivos vestíveis multimodais que transmitem fluxo, pressão e marcadores bioquímicos para painéis em nuvem. Correspondentemente, o tamanho do mercado de monitoramento hemodinâmico para dispositivos vestíveis tem previsão de crescer ao dobro do ritmo de qualquer segmento de cateter, sublinhando a mudança em direção a cuidados contínuos sem restrições.

Por Usuário Final: O Monitoramento Remoto Remodela a Prestação de Cuidados

Hospitais e clínicas retiveram 51,35% da receita de 2025 porque o choque agudo e as cirurgias de grande porte ainda exigem ferramentas invasivas internas. No entanto, a categoria de monitoramento remoto registra um CAGR de 4,67% com base em códigos de faturamento do Medicare que reembolsam até USD 48 por ciclo de 30 dias para monitoramento fisiológico domiciliar. Os sistemas de saúde pilotam programas de hospitalização domiciliar nos quais pacientes com insuficiência cardíaca congestiva recebem patches Doppler sem fio e painéis em tablet, reduzindo as readmissões em 15%.

Os centros cirúrgicos ambulatoriais e os laboratórios de cateterismo também ampliam as aquisições à medida que os volumes de cirurgia de dia aumentam, exigindo monitores leves que se movam entre as salas de procedimento. Os fornecedores se diferenciam por meio de gateways celulares, garantindo a continuidade dos dados desde a sala de cirurgia até a sala de recuperação e a residência do paciente. Esse continuum fomenta receitas de assinatura para análises em nuvem, transformando os fabricantes de dispositivos em prestadores de serviços e remodelando os perfis de fluxo de caixa em todo o mercado de monitoramento hemodinâmico.

Análise Geográfica

A América do Norte liderou com 39,85% de participação de receita em 2025. A dominância de mercado decorre de uma robusta infraestrutura de UTI, contratos favoráveis com pagadores privados e integração antecipada de módulos de inteligência artificial em fluxos de trabalho perioperatórios. A região adota modelos de pagamento agrupado que recompensam menos complicações, alinhando os incentivos econômicos com sistemas algorítmicos de alerta precoce. Parcerias como a colaboração de dados em tempo real entre a Philips e o Mass General Brigham ilustram a demanda por plataformas de análise em escala empresarial.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,04% até 2031. A China impulsiona metade do ganho regional sob as políticas Healthy China 2030, que subsidiam monitores avançados em hospitais de cidades de segundo nível. O caminho de aprovação condicional do Japão encurta o tempo de entrada no mercado para dispositivos inovadores, enquanto a crescente classe média da Índia estimula as redes de hospitais privados a implantar módulos de débito cardíaco não invasivos. Os fluxos de capital privado para portfólios de telessaúde asiáticos aceleram ainda mais o mercado de monitoramento hemodinâmico ao financiar a implantação de monitoramento remoto de pacientes.

A Europa sustenta uma expansão moderada ancorada na padronização de diretrizes e na otimização dos cuidados perioperatórios. Os endossos da Sociedade ERAS impulsionam a aquisição de monitores de variação do volume sistólico em enfermarias cirúrgicas. Embora o Brexit introduza vias regulatórias duplas, os acordos de reconhecimento mútuo mantêm as cadeias de suprimentos estáveis. Os comitês de licitação exigem cada vez mais evidências de custo-utilidade juntamente com o desempenho, favorecendo plataformas com dados de resultados revisados por pares.

Cenário Competitivo

A consolidação se intensificou quando a BD adquiriu o portfólio de Cuidados Intensivos da Edwards por USD 4,2 bilhões em 2024, integrando sensores inteligentes, índices preditivos e interoperabilidade de infusão sob um único guarda-chuva. A transação superou três vezes a receita anual do setor, destacando o prêmio que os investidores atribuem a ecossistemas de ponta a ponta que unem hardware com inteligência artificial.

Incumbentes como Philips, Masimo e GE HealthCare respondem incorporando análises de borda em nuvem e expandindo para implantações em nível de enfermaria. O Radius VSM da Masimo combina monitoramento multiparamétrico à beira do leito com sensores de transporte vestíveis sem fio, sublinhando um impulso em direção à cobertura longitudinal de fornecedor único, da UTI à alta. O Portrait VSM da GE HealthCare planeja integrar a pressão arterial não invasiva contínua com escores de deterioração por aprendizado de máquina, posicionando a empresa para o crescimento em unidades de cuidados intermediários.

Os disruptores se concentram na convergência de biomarcadores. Startups prototipam sensores de lactato baseados em patches e detectores de troponina nanofluídicos que poderiam fundir a hemodinâmica com a vigilância metabólica, criando novos fluxos de trabalho clínicos. As parcerias com centros médicos acadêmicos aceleram a validação enquanto aproveitam as participações acionárias hospitalares para acesso a canais. A intensidade competitiva deve permanecer elevada à medida que as plataformas disputam a interface clínica primária no mercado de monitoramento hemodinâmico.

Líderes do Setor de Monitoramento Hemodinâmico

Koninklijke Philips NV

Edwards Lifesciences Corporation

LiDCO Group PLC

Getinge AB

GE HealthCare Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A BD lançou o HemoSphere Alta, uma plataforma avançada de monitoramento hemodinâmico com algoritmos baseados em inteligência artificial, incluindo o Índice de Autorregulação Cerebral (CAI) para avaliação da estabilidade do fluxo sanguíneo cerebral e capacidades aprimoradas do Índice de Predição de Hipotensão Acumen. Esta plataforma de próxima geração representa um avanço significativo no suporte à decisão clínica baseado em inteligência artificial para o gerenciamento hemodinâmico.

- Abril de 2025: A Teleflex recebeu autorização 510(k) da FDA para o Balão de Contrapulsação Intra-Aórtico (BCIA) da linha AC3 Range, projetado especificamente para suporte cardíaco confiável durante o transporte de pacientes, com algoritmos proprietários e opções de alimentação dupla para ambientes de transporte desafiadores.

- Fevereiro de 2025: A Teleflex anunciou a aquisição do negócio de Intervenção Vascular da BIOTRONIK por aproximadamente EUR 760 milhões (USD 820 milhões), expandindo seu portfólio de cardiologia intervencionista e aprimorando o pipeline de inovação com tecnologias de andaime reabsorvível.

- Setembro de 2024: A Becton, Dickinson and Company concluiu a aquisição do grupo de produtos de cuidados intensivos da Edwards Lifesciences, que foi renomeado como BD Advanced Patient Monitoring. Essa aquisição aprimorou o portfólio da BD de soluções de cuidados inteligentes e conectados, incorporando tecnologias avançadas de monitoramento e ferramentas de decisão clínica baseadas em inteligência artificial. As tecnologias do BD Advanced Patient Monitoring eram frequentemente utilizadas em conjunto com o Sistema de Infusão BD Alaris em salas de cirurgia e unidades de terapia intensiva.

- Julho de 2024: A Edwards Lifesciences concordou em adquirir a JenaValve e a Endotronix por aproximadamente USD 1,2 bilhão, com o Sistema de Sensor de Artéria Pulmonar Cordella da Endotronix recebendo aprovação da FDA para monitoramento de insuficiência cardíaca.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de monitorização hemodinâmica como o valor gerado por sistemas invasivos, minimamente invasivos e não invasivos recém-fabricados, cuja função principal é acompanhar em tempo real os parâmetros de fluxo sanguíneo, pressão e oxigenação em doentes adultos e pediátricos em estado crítico, em UCI hospitalares, laboratórios de cateterismo e unidades de cuidados intermédios. Cateteres descartáveis, conjuntos de transdução de pressão e atualizações de software do sistema estão incluídos porque são adquiridos expressamente para estes monitores.

Exclusões do Âmbito: Dispositivos wearable autónomos para fitness ou patches de pressão arterial ambulatória comercializados para programas de bem-estar doméstico não estão contemplados neste âmbito.

Visão Geral da Segmentação

- Por Tipo de Sistema

- Sistemas de Monitoramento Minimamente Invasivos

- Sistemas de Monitoramento Invasivos

- Sistemas de Monitoramento Não Invasivos

- Por Dispositivo

- Cateteres de Artéria Pulmonar

- Dispositivos de Análise de Contorno de Pulso

- Sistemas de Doppler Esofágico

- Monitores de Impedância Elétrica e Biorreatância

- Dispositivos de Compressão de Volume e CNAP

- Patches de Ultrassom Doppler Vestíveis

- Outros Dispositivos

- Por Usuário Final

- Hospitais e Clínicas

- Centros Cirúrgicos Ambulatoriais

- Laboratórios de Cateterismo e Centros de Diagnóstico

- Cuidados Domiciliares e Monitoramento Remoto de Pacientes

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Foram realizadas entrevistas com médicos de UCI, engenheiros biomédicos, gestores de cadeia de abastecimento e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico. Os seus contributos validaram as mudanças no mix de dispositivos em direção a plataformas não invasivas, clarificaram os ciclos médios de substituição e refinaram a dispersão de preços que raramente é detalhada na literatura secundária.

Investigação Documental

Os analistas da Mordor começaram por rever conjuntos de dados publicamente disponíveis de fontes como a Organização Mundial de Saúde, o portal de estatísticas de saúde da OCDE, os Centers for Medicare and Medicaid Services e registos nacionais de dispositivos, para dimensionar os volumes de procedimentos e os rácios de base instalada. Recolhemos posteriormente indicadores de expedições e de preço médio de venda a partir de relatórios de empresas cotadas, transcrições trimestrais e determinadas submissões regulatórias. Associações do setor, como o American College of Cardiology e a European Society of Intensive Care Medicine, forneceram referências de prevalência e diretrizes de adoção clínica que apuraram as taxas de utilização. Bases de dados pagas como a D&B Hoovers e a Dow Jones Factiva forneceram divisões de receitas concretas e informações sobre volumes de concursos. Esta lista é meramente ilustrativa; inúmeras outras publicações credíveis contribuíram para a revisão documental.

Dimensionamento de Mercado e Previsão

Um conjunto de dados descendente (top-down) de camas de cuidados intensivos por país foi combinado com a penetração média de monitores e a cadência de renovação para estimar as unidades instaladas em 2024; os resultados foram cruzados com agregações de fornecedores por amostragem (bottom-up) e cálculos de descartáveis por procedimento. As principais variáveis que alimentam o modelo incluem volumes de cirurgia cardíaca, incidência de sépsis, adições de camas de UCI, trajetórias de ASP dos dispositivos, alterações no reembolso e adoção de tecnologia não invasiva. A regressão multivariada, validada por consenso de especialistas, projeta cada fator até 2030, enquanto a análise de cenários amorece a volatilidade cambial e as pausas em aquisições. As lacunas de dados em países de menor dimensão foram colmatadas através de rácios de proxy regionais validados durante as entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: análises automatizadas de variância, verificações por pares de analistas sénior e aprovação pelo analista responsável. Atualizamos o modelo de doze em doze meses e desencadeamos atualizações intercalares quando ocorrem eventos materiais, como grandes operações de M&A ou alterações regulatórias. Os clientes recebem sempre a linha de base validada mais recente.

Por que Razão a Linha de Base de Monitorização Hemodinâmica da Mordor Merece uma Confiança Inigualável

Os valores de mercado publicados divergem frequentemente porque as empresas enquadram o âmbito dos dispositivos de forma diferente, selecionam anos de base distintos e atualizam os modelos em intervalos variados.

Os principais fatores de divergência incluem a inclusão de patches de pressão ambulatória por parte de alguns editores, agregações de receitas que agrupam descartáveis com monitores de doentes não relacionados, dependência de anos de base mais antigos de 2018 e validação primária limitada que deixa distorções locais de ASP por verificar.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,19 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,67 mil milhões (2025) | Global Consultancy A | Agrega monitores remotos e de enfermaria, abordagem de agregação de receitas, atualização bienal |

| USD 1,20 mil milhões (2023) | Trade Journal B | Exclui descartáveis, base cambial histórica, verificações primárias mínimas |

| USD 2,37 mil milhões (2024) | Data Aggregator C | Combina famílias de monitorização de doentes mais abrangentes, modela a procura através da prevalência de doentes em vez de instalações de dispositivos |

Estas comparações demonstram que a Mordor Intelligence ancora a sua estimativa em limites de dispositivos claramente definidos, fatores multivariados atualizados anualmente e dados de campo verificados de forma cruzada, produzindo uma linha de base equilibrada e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de monitoramento hemodinâmico em 2026?

O mercado gerou USD 1,24 bilhão em 2026 e tem projeção de atingir USD 1,51 bilhão até 2031 a um CAGR de 4,02% no período de 2026 a 2031.

Qual tipo de sistema está crescendo mais rapidamente?

Os sistemas não invasivos estão se expandindo a um CAGR de 4,95%, superando os equivalentes minimamente invasivos e invasivos, à medida que os hospitais buscam minimizar o risco de infecção e melhorar o conforto do paciente.

Como a aquisição da Edwards Lifesciences pela BD impactou a concorrência?

A transação de USD 4,2 bilhões criou a maior plataforma integrada abrangendo modalidades invasivas e não invasivas, elevando o nível de consolidação em todo o mercado de monitoramento hemodinâmico.

Por que a Ásia-Pacífico é considerada a principal região de crescimento?

O envelhecimento demográfico, a expansão da infraestrutura hospitalar e as reformas regulatórias de apoio estão impulsionando um CAGR de 6,04% na Ásia-Pacífico, o mais alto globalmente.

Qual é o papel da inteligência artificial no monitoramento hemodinâmico?

Os algoritmos de inteligência artificial permitem a detecção precoce de hipotensão, sepse e problemas de perfusão cerebral, melhorando os resultados e justificando preços premium para conjuntos avançados de monitoramento.

Como as mudanças no reembolso estão influenciando a adoção?

Os novos códigos do Medicare para monitoramento fisiológico remoto e as tarifas europeias para rastreamento de débito cardíaco não invasivo estão acelerando a adoção em ambientes de cuidados domiciliares e pós-agudos.

Página atualizada pela última vez em: