Tamanho e Participação do Mercado de Inibidores da Via Hedgehog

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.52% CAGR |

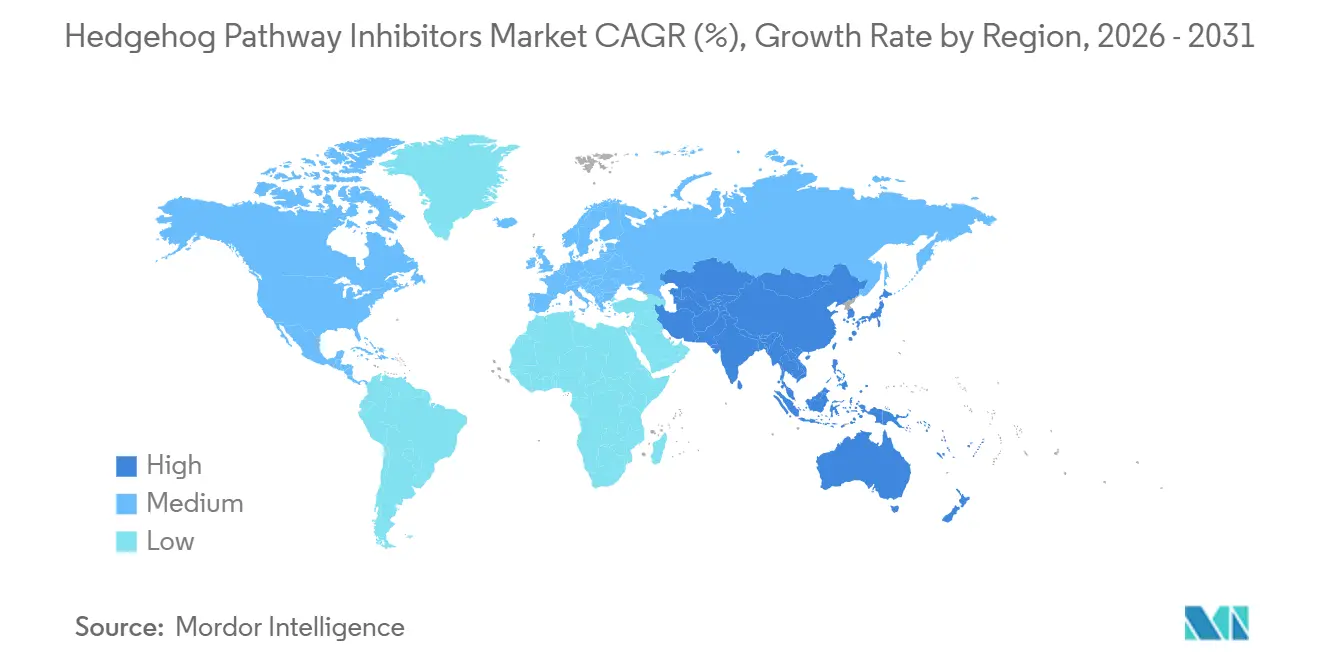

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

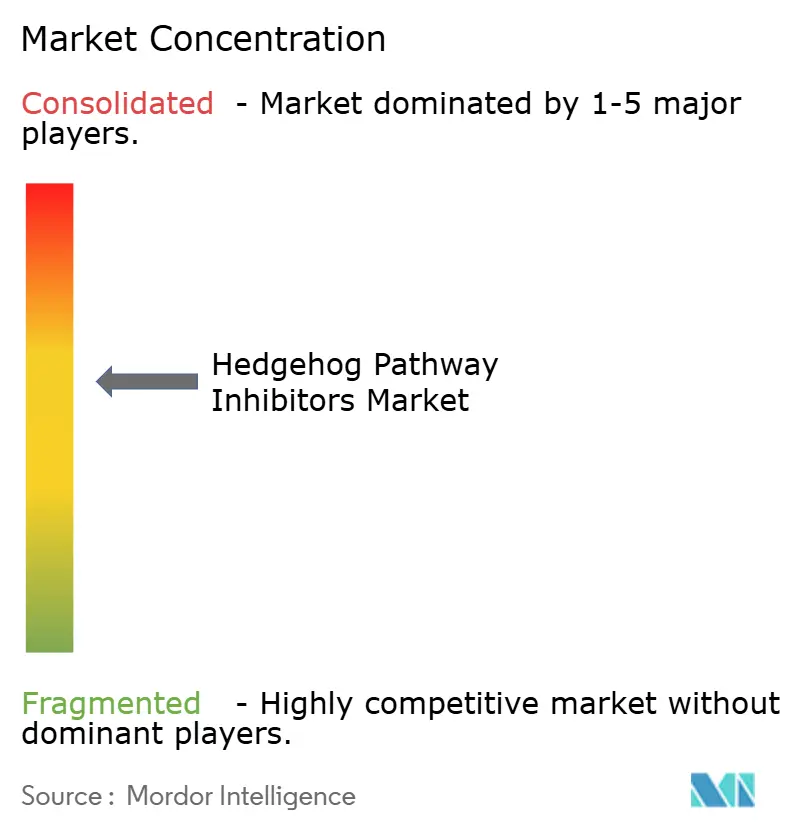

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Inibidores da Via Hedgehog por Mordor Intelligence

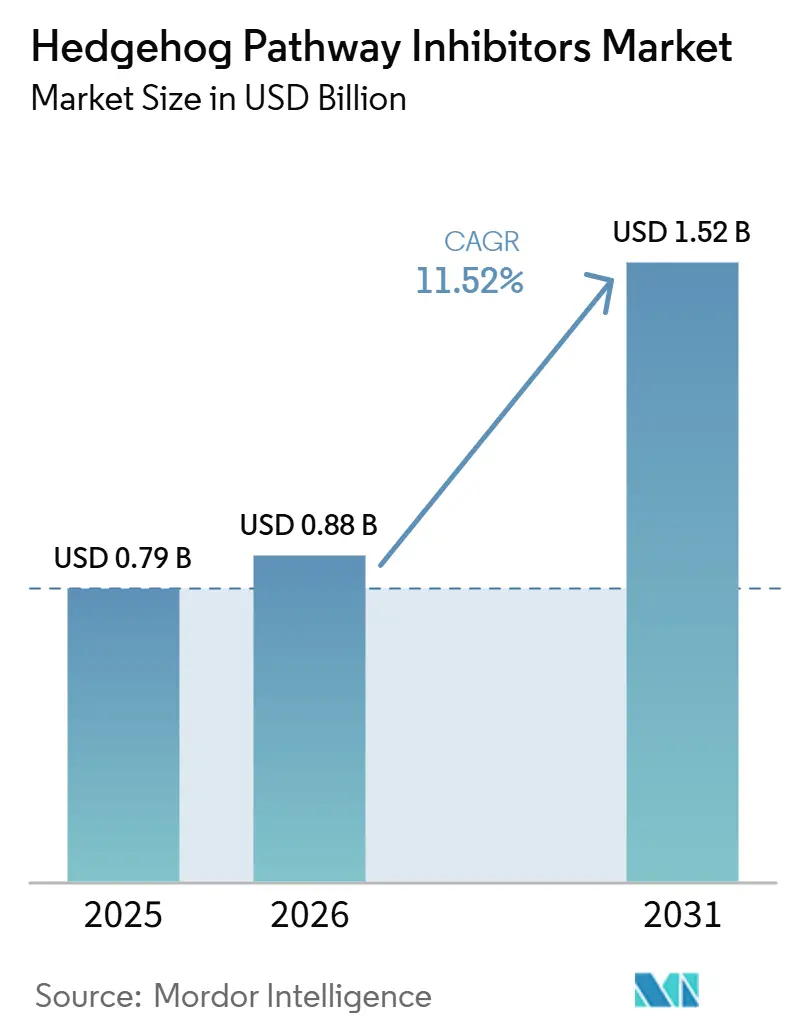

O tamanho do Mercado de Inibidores da Via Hedgehog deve crescer de USD 0,79 bilhão em 2025 para USD 0,88 bilhão em 2026 e está previsto para atingir USD 1,52 bilhão até 2031 a um CAGR de 11,52% no período 2026-2031.

A demanda no mercado de inibidores da via Hedgehog permanece estreitamente ligada ao elevado ônus do carcinoma basocelular em adultos mais velhos. A base de demanda é mais ampla do que as contagens padrão de incidência sugerem, porque pacientes com CCB recorrente de alta frequência e pacientes com síndrome de Gorlin frequentemente necessitam de supressão sustentada de lesões em vez de ciclos curtos de tratamento, o que confere ao mercado de inibidores da via Hedgehog um conjunto de tratamento mais estável ao longo do tempo. O crescimento no mercado de inibidores da via Hedgehog também está sendo moldado por reformulações tópicas e dispensação especializada habilitada digitalmente, ambas abordando diretamente o abandono do tratamento associado à toxicidade sistêmica e à complexidade de reabastecimento. O uso combinado e a seleção de pacientes guiada por biomarcadores estão ampliando a lógica clínica para o mercado de inibidores da via Hedgehog além dos contextos de uso mais restritos, particularmente onde a ativação da via ou o gerenciamento de resistência podem ser identificados com mais clareza antes do início do tratamento. O mercado permanece moderadamente concentrado porque um pequeno conjunto de produtos aprovados ainda controla a maior parte da receita atual, mas resistência, toxicidade e reembolso rigidamente gerenciado em mercados secundários continuam a limitar o potencial implícito pela prevalência da doença isoladamente.

Principais Conclusões do Relatório

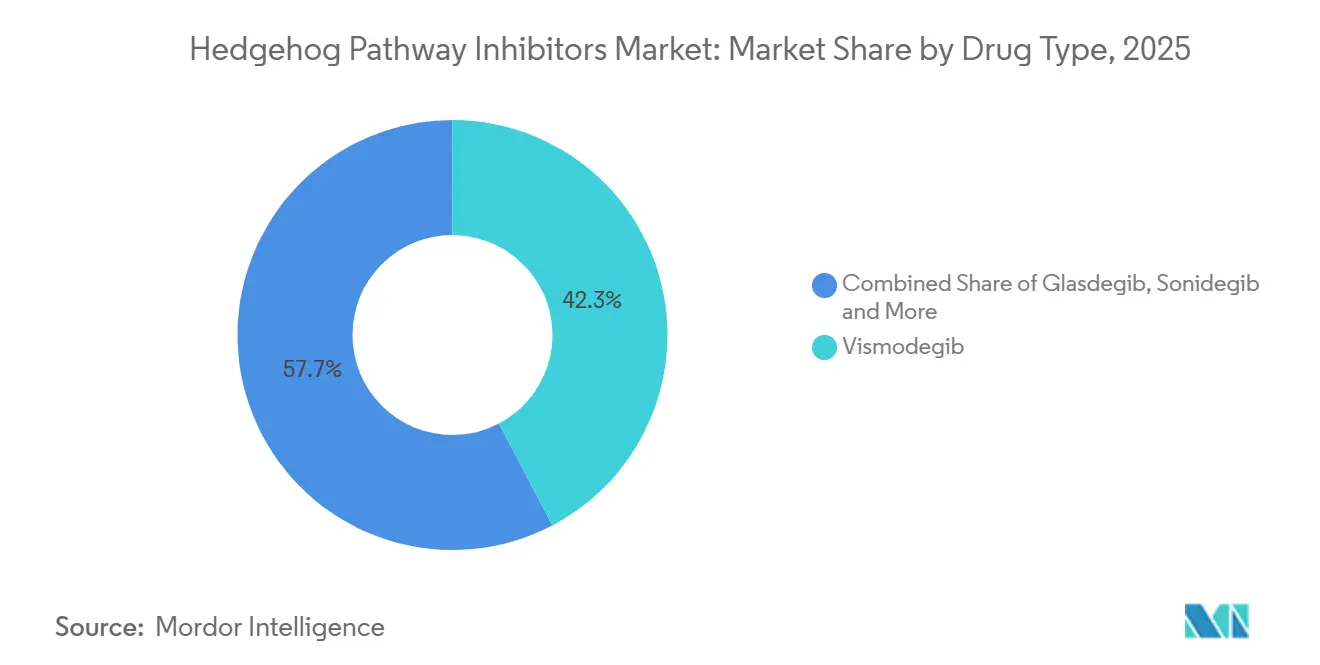

- Por tipo de medicamento, o vismodegibe deteve 42,31% da participação de receita em 2025, enquanto o glasdegibe está projetado para registrar o maior CAGR de 12,38% até 2031.

- Por aplicação, o carcinoma basocelular respondeu por 76,24% da participação em 2025, enquanto a síndrome de Gorlin está prevista para expandir a um CAGR de 13,52% até 2031.

- Por via de administração, as formulações orais detiveram 54,52% da participação em 2025, enquanto as reformulações tópicas estão projetadas para avançar a um CAGR de 13,25% até 2031.

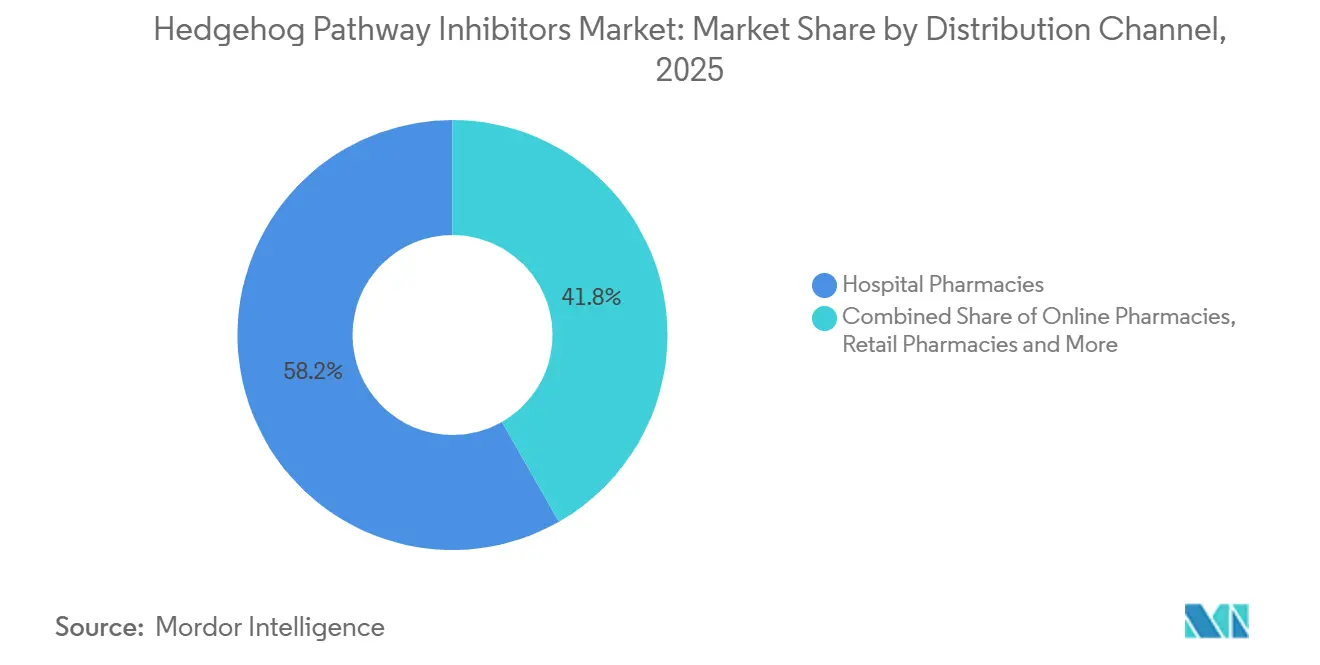

- Por canal de distribuição, as farmácias hospitalares capturaram 58,24% da participação em 2025, enquanto as farmácias online devem crescer a um CAGR de 14,52% até 2031.

- Por usuário final, os hospitais representaram 60,44% da participação em 2025, enquanto os institutos de pesquisa estão projetados para crescer a um CAGR de 12,68% até 2031.

- Por geografia, a América do Norte liderou com 41,52% de participação em 2025, enquanto a Ásia-Pacífico está prevista para expandir a um CAGR de 13,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Inibidores da Via Hedgehog

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente ônus de CCB e LMA em populações envelhecidas e expostas à radiação UV | +2.8% | Global, com ganhos mais acentuados na América do Norte de alta renda e no Leste Asiático | Longo prazo (≥ 4 anos) |

| Estratificação de pacientes guiada por biomarcadores | +1.5% | América do Norte e Europa, com transbordamento inicial para a APAC | Médio prazo (2-4 anos) |

| Regimes de combinação além da monoterapia | +1.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Reformulações tópicas e de entrega local | +1.0% | América do Norte, Europa e APAC | Médio prazo (2-4 anos) |

| Vias orfãs e aceleradas | +1.2% | Estados Unidos e UE | Curto prazo (≤ 2 anos) |

| Evidências do mundo real e ganhos de persistência | +0.9% | Global, com ganhos iniciais na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ônus do Carcinoma Basocelular e da LMA em Populações Envelhecidas e Expostas à Radiação UV

O motor básico de demanda para o mercado de inibidores da via Hedgehog é demográfico, porque a população tratada está fortemente concentrada em faixas etárias mais avançadas, onde tanto o ônus do câncer de pele quanto a complexidade do tratamento estão aumentando. Os novos casos globais de CCB em adultos com 55 anos ou mais estão crescendo, e as projeções mostram aumentos mais acentuados nas faixas etárias mais velhas, com os Estados Unidos, o Brasil e a China carregando as maiores cargas absolutas de casos. O mercado de inibidores da via Hedgehog também se beneficia de uma expansão menos visível, mas importante, em pacientes imunossuprimidos, uma vez que receptores de transplante e pessoas em uso prolongado de biológicos desenvolvem CCB em taxas materialmente mais altas do que populações imunocompetentes, o que amplia o conjunto localmente avançado que pode avançar para a terapia medicamentosa.

No lado da leucemia, o glasdegibe está posicionado para adultos com 75 anos ou mais ou para adultos com comorbidades que impedem a quimioterapia intensiva, o que alinha o produto com a coorte de tratamento de LMA mais velha e de crescimento mais rápido[1]"Bula, Comprimido Revestido por Película DAURISMO (Glasdegibe)," DailyMed, Biblioteca Nacional de Medicina, dailymed.nlm.nih.gov. A prática do mundo real reforçou essa lógica, com uma taxa de remissão combinada de 50% relatada no uso de oncologia comunitária de primeira linha baseada em glasdegibe, o que sustenta um papel clínico e comercial duradouro para o mercado de inibidores da via Hedgehog em pacientes frágeis com LMA. À medida que essas populações mais velhas e medicamente complexas se expandem, o mercado de inibidores da via Hedgehog ganha não apenas mais pacientes, mas mais pacientes que se enquadram nos requisitos atuais de bula e de ambiente de cuidado.

Estratificação de Pacientes Guiada por Biomarcadores Expande as Coortes Endereçáveis

A seleção de pacientes está se tornando mais precisa, e essa precisão pode melhorar materialmente a conversão do diagnóstico ao tratamento dentro do mercado de inibidores da via Hedgehog. Em tumores com mutação em PTCH1, o vismodegibe produziu uma taxa de resposta de 100% em pacientes com síndrome de Gorlin, em comparação com uma taxa de resposta de 43% em coortes de CCB avançado não selecionadas, o que mostra com que força o contexto molecular pode alterar o valor do tratamento. Essa diferença importa porque o rastreamento genômico mais amplo na prática dermatológica e oncológica pode trazer pacientes de alta resposta para a terapia mais cedo, em vez de deixar os inibidores da via Hedgehog para os contextos refratários mais tardios.

O mercado de inibidores da via Hedgehog também está posicionado para se beneficiar da normalização gradual dos testes em nível de via, uma vez que os clínicos ganham mais confiança quando a ativação do alvo e a resposta provável podem ser vinculadas a um padrão de mutação definido. Plataformas de biópsia líquida que detectam variantes circulantes de PTCH1 e SMO atingiram uma taxa de concordância de 87,5% com os testes baseados em tecido, o que reduz o atrito de amostragem e pode aumentar as taxas de rastreamento tanto em programas de câncer de pele quanto de leucemia[2]"Estudo de Fase II de Vismodegibe em Pacientes com Tumores Mutados em SMO ou PTCH1," JCO Precision Oncology, ascopubs.org. À medida que os testes não invasivos melhoram e se tornam mais fáceis de usar em escala, o mercado de inibidores da via Hedgehog pode adicionar pacientes por meio de uma melhor seleção, em vez de apenas por meio da expansão de bula.

Regimes de Combinação Ampliam a Utilidade Clínica Além da Monoterapia

O tratamento combinado está conferindo ao mercado de inibidores da via Hedgehog um papel clínico mais amplo do que a monoterapia isolada foi capaz de estabelecer nos ciclos de desenvolvimento anteriores. O sinal atual mais credível vem do glioblastoma, onde o estudo GEINOGLAS de Fase Ib/II mostrou que o glasdegibe combinado com o regime de Stupp proporcionou uma taxa de sobrevida global de 15 meses de 52,1% e uma sobrevida global mediana de 15,3 meses. Esse resultado importa porque mostra a inibição da via Hedgehog funcionando ao lado da radioquimioterapia padrão, em vez de tentar substituir o tratamento de base em um contexto tumoral difícil.

O mercado de inibidores da via Hedgehog está, portanto, ganhando valor como uma plataforma que pode remodelar o comportamento tumoral ou a sensibilidade ao tratamento, o que é um papel mais amplo do que o bloqueio direto da via em CCB ou LMA isoladamente. Essa abordagem também diversifica a base de receita porque dados positivos de combinação podem apoiar o uso em contextos adicionais de tumores sólidos sem reduzir a importância dos segmentos oncológicos rotulados atuais. Se mais estudos confirmarem esse padrão, o mercado de inibidores da via Hedgehog dependerá menos de um conjunto restrito de indicações de monoterapia e mais de uma arquitetura de tratamento maior construída em torno da lógica de combinação.

Reformulações Tópicas e de Entrega Local Reduzem a Toxicidade Sistêmica

A entrega local tornou-se uma das alavancas de crescimento mais claras no mercado de inibidores da via Hedgehog porque aborda diretamente os limites de tolerabilidade que têm restringido a terapia oral de longa duração. Em trabalho pré-clínico, o hidrogel de invasoma de sonidegibe sensível ao pH entregue intratumoralmente produziu uma redução de 99,05% no volume tumoral em modelos de câncer de pele induzidos por DMBA, mantendo baixa a exposição sistêmica. Isso importa porque o problema comercial não é apenas o conforto do paciente, mas também a persistência do tratamento, uma vez que a menor exposição sistêmica pode manter mais pacientes em terapia por períodos mais longos.

O mercado de inibidores da via Hedgehog também pode ganhar uma camada de prevenção distinta por meio da entrega local, especialmente na síndrome de Gorlin, onde a supressão crônica de novas lesões é uma necessidade diferente do tratamento de doenças avançadas existentes. A Sol-Gel Technologies concluiu o recrutamento em seu estudo pivotal de Fase 3 do SGT-610 e espera dados de linha de topo no quarto trimestre de 2026, enquanto sua concessão de patente de método de uso estende a proteção até 2044. A comunicação da empresa situa a oportunidade de prevenção em mais de USD 300 milhões em receita máxima anual, o que adicionaria um conjunto não sobreposto ao mercado de inibidores da via Hedgehog em vez de deslocar valor dentro da base de tratamento existente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Toxicidade musculoesquelética e relacionada ao paladar | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Resistência mediada por mutação em SMO | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Bula reembolsável restrita e limites de substituição por cirurgia ou radioterapia | -1.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Profundidade limitada do pipeline em estágio avançado e alta attrição em indicações de nicho | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Toxicidade Musculoesquelética e Relacionada ao Paladar Impulsiona a Descontinuação

A toxicidade permanece um dos limites mais fortes no mercado de inibidores da via Hedgehog porque reduz a duração do tratamento mesmo quando o número de pacientes elegíveis continua a crescer. Em um estudo multicêntrico do mundo real, a interrupção do tratamento devido a eventos adversos ocorreu em 47,4% dos receptores de vismodegibe e em 13,2% dos receptores de sonidegibe, o que destaca uma lacuna de persistência muito grande dentro da mesma classe terapêutica. Essa lacuna é comercialmente significativa porque a meia-vida mais longa do sonidegibe permite mais flexibilidade por meio de dosagem intermitente, enquanto o vismodegibe frequentemente força uma troca mais difícil entre controle contínuo da doença e tolerabilidade. O ônus dos eventos adversos não se limita a estudos controlados, e o trabalho de farmacovigilância do mundo real continua a mostrar um sinal forte para espasmos musculares e disgeusia na exposição a inibidores orais da via Hedgehog.

O mercado de inibidores da via Hedgehog perde valor sempre que os pacientes param antes da resposta completa, porque a população tratada é grande o suficiente para criar demanda, mas cada paciente contribui com menos meses de terapia do que o esperado. Até que formatos de menor toxicidade ou melhores protocolos de manejo se tornem rotineiros, o mercado de inibidores da via Hedgehog continuará enfrentando um problema estrutural de persistência em vez de um simples problema de conscientização.

Resistência Mediada por Mutação em SMO Limita a Duração da Resposta

A resistência continua a limitar a durabilidade do mercado de inibidores da via Hedgehog porque enfraquece diretamente o benefício de todas as terapias que dependem da ligação ao receptor Smoothened. Análises genômicas avançadas identificaram variantes de SMO como D473Y, G497W e W535L em 50% das lesões de CCB em progressão, mostrando que a resistência não é um caso extremo raro na doença avançada. Essas variantes obstruem o bolso de ligação ao ligante ou desencadeiam atividade da via a jusante que torna o bloqueio contínuo de SMO menos eficaz, o que encurta a duração útil do tratamento mesmo quando a resposta inicial é favorável.

A geometria de ligação do glasdegibe é suficientemente diferente para atrair interesse para sequenciamento após a exposição ao vismodegibe ou sonidegibe, e nenhuma resistência mediada por mutação em SMO documentada em CCB foi relatada para o glasdegibe até o momento. Mesmo assim, o mercado de inibidores da via Hedgehog ainda carece de inibidores de GLI a jusante aprovados ou combinações específicas para resistência que possam transformar o sequenciamento em uma via de cuidado padronizada. Os reguladores também não incorporaram testes de resistência ou monitoramento molecular nas principais bulas, de modo que o mercado de inibidores da via Hedgehog continua dependendo da discrição do médico em vez de uma estrutura codificada de gerenciamento de resistência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Inibidores Orais de SMO Ancoram a Receita Enquanto o Glasdegibe Ganha Impulso

O vismodegibe reteve 42,31% da participação do mercado de inibidores da via Hedgehog em 2025, refletindo sua posição de pioneiro e seu uso duradouro em CCB localmente avançado, onde a familiaridade do médico permanece alta. Sua posição no mercado de inibidores da via Hedgehog ainda é sustentada pelo amplo reconhecimento clínico em CCB e por uma base de prescrição bem estabelecida que os agentes mais novos devem deslocar caso a caso. Os dados do mundo real também continuam a confirmar que o vismodegibe permanece clinicamente ativo no CCB avançado, o que explica por que a participação se manteve apesar do perfil de toxicidade de toda a classe. O sonidegibe compete com uma mensagem de tolerabilidade mais clara, e a análise do mundo real mostrou que os pacientes tratados com sonidegibe tinham 52% menos probabilidade de apresentar espasmos musculares e 71% menos probabilidade de desenvolver condições relacionadas ao paladar do que os pacientes tratados com vismodegibe ao longo de nove meses de acompanhamento. Essa diferença não derruba a base consolidada do vismodegibe, mas confere ao mercado de inibidores da via Hedgehog uma divisão visível em nível de produto entre escala e tolerabilidade.

O glasdegibe é o tipo de medicamento de crescimento mais rápido no mercado de inibidores da via Hedgehog, com um CAGR de 12,38% de 2026 a 2031. Seu crescimento está ligado à investigação em contextos de leucemia além da LMA, incluindo mielofibrose, síndromes mielodisplásicas e leucemia mielomonocítica crônica, o que amplia a narrativa clínica em torno da classe sem depender de exposição adicional ao CCB. O setor de inibidores da via Hedgehog também ganha um ponto de diversificação útil com o glasdegibe porque seu papel em hematologia reduz a dependência exclusiva do câncer de pele. Um estudo do mundo real em práticas de oncologia comunitária nos Estados Unidos relatou uma taxa de remissão combinada de 50% em pacientes com LMA tratados com glasdegibe em primeira linha, o que sustenta a utilidade do produto além dos centros de ensaios acadêmicos. O segmento de "outros inibidores da via Hedgehog" permanece pequeno hoje, mas a designação orfã do taladegibe na fibrose pulmonar idiopática mostra como o mercado de inibidores da via Hedgehog está se estendendo para áreas de doenças adjacentes que poderiam se tornar comercialmente significativas ao longo do tempo.

Por Aplicação: O Carcinoma Basocelular Permanece a Base, a Síndrome de Gorlin Lidera o Crescimento

O carcinoma basocelular respondeu por 76,24% do tamanho do mercado de inibidores da via Hedgehog em 2025, o que mostra o quanto a receita atual ainda depende das vias de tratamento de CCB avançado. Essa concentração existe porque a terapia medicamentosa entra principalmente quando a cirurgia ou a radioterapia não pode ser utilizada, o que confere ao mercado de inibidores da via Hedgehog uma base protegida em uma população de necessidade não atendida claramente definida. As regras de cobertura reforçam essa estrutura, e as estruturas de autorização prévia continuam a vincular o reembolso estreitamente ao uso rotulado e à supervisão especializada em vez de à prescrição comunitária ampla[3]"Autorização Prévia/Notificação do Odomzo (Sonidegibe), Planos Comerciais da UnitedHealthcare," UnitedHealthcare, uhcprovider.com. A LMA permanece uma aplicação secundária distinta dentro do mercado de inibidores da via Hedgehog porque o glasdegibe atende pacientes mais velhos ou medicamente frágeis que não são candidatos à quimioterapia intensiva, o que coloca o produto em um segmento clinicamente diferente e institucionalmente concentrado. O meduloblastoma é menor em termos de receita atual, mas taxas de resposta próximas a 50% em tumores do subgrupo SHH com variante PTCH1 mostram por que o uso guiado por genótipo permanece relevante em casos selecionados.

A síndrome de Gorlin é a aplicação de crescimento mais rápido no mercado de inibidores da via Hedgehog, com um CAGR de 13,52% de 2026 a 2031. O segmento se destaca porque requer supressão indefinida da formação de novas lesões, de modo que a receita pode ser construída a partir de prevenção repetida em vez de apenas de linhas de tratamento episódicas. Esse perfil torna a síndrome de Gorlin uma das partes mais subpenetradas do mercado de inibidores da via Hedgehog, especialmente se a terapia de prevenção tópica atingir a aprovação. A Sol-Gel Technologies concluiu o recrutamento no estudo de Fase 3 SGT-610, e os resultados de linha de topo são esperados no quarto trimestre de 2026, o que mantém a primeira via comercial focada em prevenção firmemente à vista. Se aprovada, essa terapia abriria um conjunto de prevenção distinto do conjunto de tratamento de CCB avançado existente, o que permitiria ao mercado de inibidores da via Hedgehog expandir sem depender da mesma lógica de reembolso que rege o uso oncológico atual.

Por Via de Administração: As Vias Orais Lideram, mas as Formulações Tópicas Estão Remodelando o Pipeline

A via oral deteve 54,52% da participação de receita em 2025, o que reflete a realidade comercial atual de que o vismodegibe, o sonidegibe e o glasdegibe são todos produtos orais. A dominância oral no mercado de inibidores da via Hedgehog é, portanto, uma função do mix de produtos aprovados em vez de um sinal claro de preferência de médicos ou pacientes. O acompanhamento de segurança do mundo real do estudo pós-autorização NISSO mostrou que os eventos adversos com sonidegibe oral podem ser gerenciados por meio de dosagem intermitente, o que apoia o uso oral contínuo mesmo sob pressão de tolerabilidade. O uso injetável ainda é limitado, mas tem relevância estratégica dentro do mercado de inibidores da via Hedgehog porque o glasdegibe é usado com citarabina em baixa dose na LMA, o que mantém a classe conectada a regimes de hematologia supervisionados em vez de apenas à prática dermatológica. Enquanto todos os agentes aprovados permanecerem orais, esse segmento continuará liderando a receita mesmo enquanto o pipeline se move em outras direções.

A entrega tópica é a via de administração de crescimento mais rápido no mercado de inibidores da via Hedgehog, com um CAGR de 13,25% de 2026 a 2031. Essa perspectiva de crescimento é sustentada por trabalhos de formulação que mostram que a entrega tópica de vismodegibe assistida por laser pode atingir concentrações clinicamente relevantes em profundidades dérmicas de 300 a 900 µm, o que aborda diretamente uma barreira histórica de penetração. O caso comercial é mais forte do que um simples argumento de conveniência porque a entrega tópica pode separar a atividade antitumoral da toxicidade sistêmica que tem limitado a exposição oral de longa duração. O mercado de inibidores da via Hedgehog também ganha impulso regulatório aqui, uma vez que o gel de patidegibe tem um veículo patenteado e designações orfãs tanto da FDA quanto da EMA, com o programa agora ancorado por um estudo pivotal em estágio avançado. Se a terapia tópica chegar ao mercado, o mix de vias no mercado de inibidores da via Hedgehog começará a refletir não apenas as bulas existentes, mas também uma tentativa mais ampla de preservar a eficácia enquanto reduz o ônus sistêmico.

Por Canal de Distribuição: Farmácias Especializadas Ancoram o Volume Atual Enquanto os Canais Digitais se Aceleram

As farmácias hospitalares detiveram uma participação de receita de 58,24% em 2025, o que reflete o ambiente de dispensação controlada em torno do cuidado da LMA e a supervisão especializada exigida para terapias oncológicas de marca. Essa estrutura de canal mantém grande parte do mercado de inibidores da via Hedgehog vinculada a centros de oncologia, onde a prescrição, a verificação de seguro e o acompanhamento são mais centralizados. As farmácias de varejo permanecem uma via secundária, especialmente para o gerenciamento de CCB baseado na comunidade fora dos sistemas especializados mais rigidamente organizados. A autorização prévia e os controles de medicamentos especializados também reforçam a distribuição centrada no hospital no mercado de inibidores da via Hedgehog, direcionando o uso por meio de especialistas em dermatologia e oncologia em vez de clínica geral. Como resultado, a liderança atual do canal ainda reflete a complexidade clínica e o design do pagador mais do que os padrões de acesso do consumidor.

As farmácias online são o canal de distribuição de crescimento mais rápido no mercado de inibidores da via Hedgehog, com um CAGR de 14,52% de 2026 a 2031. Esse crescimento não significa que o varejo oncológico direto ao consumidor está se tornando o modelo principal, porque a maior parte da atividade ainda passa por redes de dispensação especializada licenciadas e sistemas de suporte vinculados ao fabricante. A mudança vem, em vez disso, de portais de gerenciamento de prescrições, links de teledermatologia, ferramentas digitais de reabastecimento e programas de suporte ao paciente que interagem cada vez mais com o ecossistema formal de farmácias especializadas. Isso importa para o mercado de inibidores da via Hedgehog porque a persistência de reabastecimento é um dos principais pontos de pressão na terapia de longa duração, especialmente quando os eventos adversos já ameaçam a continuidade. À medida que mais fluxos de dispensação se tornam digitalmente coordenados, o mercado de inibidores da via Hedgehog pode melhorar a duração realizada da terapia mesmo que a população tratada em si não mude tão rapidamente.

Por Usuário Final: Hospitais Lideram Enquanto Institutos de Pesquisa Impulsionam a Descoberta de Novas Aplicações

Os hospitais representaram 60,44% da receita de usuários finais em 2025, o que confirma que os ambientes de cuidado institucional permanecem o principal portal de acesso ao tratamento. A liderança hospitalar no mercado de inibidores da via Hedgehog está ligada à via da LMA, onde pacientes mais velhos ou medicamente frágeis frequentemente requerem iniciação monitorada, e ao cuidado de CCB avançado, onde equipes multidisciplinares de dermatologia e oncologia gerenciam casos complexos. Esses ambientes também lidam com grande parte do trabalho de verificação de seguro e autorização prévia que apoia o acesso a terapias de marca de alto custo. As clínicas especializadas permanecem um grupo secundário significativo de usuários finais no mercado de inibidores da via Hedgehog, particularmente para o gerenciamento ambulatorial de vismodegibe e sonidegibe em CCB localmente avançado. Mesmo assim, o papel institucional dos hospitais mantém a maior parte da demanda atual dentro de unidades oncológicas estruturadas em vez de canais ambulatoriais dispersos.

Os institutos de pesquisa são o segmento de usuário final de crescimento mais rápido no mercado de inibidores da via Hedgehog, com um CAGR de 12,68% de 2026 a 2031. Esse crescimento reflete o uso crescente de estudos investigadores estratificados por biomarcadores em glioblastoma, fibrose pulmonar idiopática, leucemia mieloide crônica e câncer pancreático, onde os centros acadêmicos atuam tanto como locais de ensaio quanto como validadores iniciais de produtos. O setor de inibidores da via Hedgehog ganha demanda futura desses centros porque são os principais locais onde os casos de uso não canônicos são testados e refinados antes da adoção comercial mais ampla. O trabalho sobre o direcionamento duplo de SMO e BCR-ABL1 na leucemia mieloide crônica mostrou uma eliminação mais forte de células-tronco e progenitoras não respondedoras ao imatinibe em modelos PDX pré-clínicos, o que captura o tipo de atividade translacional agora centrada em instituições de pesquisa. À medida que os estudos translacionais avançam para áreas de doenças fora do CCB e da LMA, os institutos de pesquisa continuarão moldando a borda externa do mercado de inibidores da via Hedgehog mesmo antes que esses usos produzam receita comercial significativa.

Análise Geográfica

A América do Norte deteve 41,52% da participação do mercado de inibidores da via Hedgehog em 2025, tornando-se o claro líder regional. Os Estados Unidos impulsionaram a maior parte dessa posição porque registraram o maior ônus de incidência de CCB do mundo. A região também se beneficia de uma infraestrutura oncológica especializada bem alinhada com o encaminhamento de CCB localmente avançado e com o reembolso oncológico de marca. O suporte regulatório também ajudou, e a atualização da orientação preliminar de 2025 sobre aprovação acelerada e confirmação pós-comercialização reforçou uma estrutura que ainda pode apoiar a entrada mais precoce de medicamentos oncológicos enquanto mantém os requisitos de evidência.

A Ásia-Pacífico dentro do tamanho do mercado de inibidores da via Hedgehog está projetada para expandir a um CAGR de 13,55% de 2026 a 2031, tornando-se o bloco regional de crescimento mais rápido. O crescimento está sendo apoiado pelo envelhecimento das populações na China e no Japão, pelo aumento da exposição relacionada à radiação UV em várias populações que trabalham ao ar livre e pelo acesso mais forte a medicamentos oncológicos especializados. As reformas regulatórias da China encurtaram os prazos de aprovação local para produtos oncológicos com aprovações ocidentais anteriores, o que melhora o caminho da evidência global para a comercialização local. O Japão também adicionou suporte específico para a região, com um estudo de Fase Ib/II de glasdegibe em pacientes com LMA inelegíveis para quimioterapia intensiva relatando uma taxa de resposta modificadora da doença de 46,7% na coorte de expansão. A carga de CCB da China em adultos com 55 anos ou mais mostra como a mudança demográfica está criando uma base futura muito maior para o mercado de inibidores da via Hedgehog na região.

As geografias restantes permanecem menores em termos de receita atual, mas estão se tornando mais relevantes para o mercado de inibidores da via Hedgehog ao longo do tempo. Os países do Conselho de Cooperação do Golfo combinam alta exposição à radiação UV com capacidade oncológica em melhoria, embora o reembolso permaneça fragmentado entre os sistemas. A África do Sul permanece o ponto de entrada sub-saariano mais desenvolvido para o mercado de inibidores da via Hedgehog porque os canais de saúde privados e os centros médicos acadêmicos fornecem a rota mais clara para o uso oncológico especializado.

Cenário Competitivo

O mercado de inibidores da via Hedgehog apresenta concentração moderada porque três moléculas aprovadas — vismodegibe, sonidegibe e glasdegibe — ainda geram a maior parte da receita comercial atual. O Erivedge da Roche permanece a âncora principal de CCB, o Daurismo da Pfizer detém a posição em LMA, e a Sun Pharmaceutical Industries comercializa o Odomzo nos Estados Unidos como a principal alternativa focada em tolerabilidade dentro da classe. O comportamento competitivo no mercado de inibidores da via Hedgehog deslocou-se da expansão ampla de bula para a geração de evidências do mundo real, o posicionamento guiado por biomarcadores e o trabalho de formulação que pode melhorar a persistência ou abrir novos ambientes de cuidado. Essa mudança é racional porque a classe atual já atende nichos oncológicos claramente definidos, de modo que novos ganhos de participação dependem mais de durabilidade e uso diferenciado do que de simples conscientização do médico.

A Sol-Gel Technologies é um dos exemplos mais claros de como o mercado de inibidores da via Hedgehog está evoluindo, porque avançou o SGT-610 em direção a um papel focado em prevenção na síndrome de Gorlin enquanto também constrói uma longa trajetória de patentes para a plataforma tópica. A Endeavor BioMedicines fornece um segundo exemplo, com o taladegibe recebendo designação orfã da FDA e da Comissão Europeia para fibrose pulmonar idiopática, o que estende a inibição da via Hedgehog bem além da oncologia. Esses programas importam porque o espaço em branco no mercado de inibidores da via Hedgehog está concentrado no sequenciamento pós-resistência, na prevenção em síndromes genéticas de CCB e em usos não oncológicos onde a modulação da via ainda tem relevância mecanística. Eles também mostram que os concorrentes emergentes não estão tentando vencer apenas copiando os inibidores orais de SMO de primeira geração. Em vez disso, estão mirando as lacunas específicas que os produtos atuais deixaram abertas em durabilidade, tolerabilidade e escopo de indicação.

Um terceiro fio competitivo no mercado de inibidores da via Hedgehog é a busca por quimiotipos não ligantes de SMO ou resilientes à resistência. O trabalho de relação estrutura-atividade usando ancoragem molecular no receptor Smoothened identificou quimiotipos antagonistas que retêm atividade contra variantes de resistência como a mutação D473 associada ao vismodegibe, o que aponta para uma rota real para produtos de seguimento diferenciados. A tecnologia de entrega também está se tornando uma arma competitiva no mercado de inibidores da via Hedgehog, porque uma plataforma tópica protegida pode criar uma vantagem que os produtos orais genéricos não conseguem cruzar facilmente. O resultado é um mercado suficientemente concentrado para que as empresas estabelecidas importem, mas suficientemente aberto para que os entrantes em estágio clínico remodelem a competição futura se resolverem resistência, entrega local ou prevenção de forma mais eficaz do que os líderes atuais.

Líderes do Setor de Inibidores da Via Hedgehog

-

Roche Holding AG

-

Novartis AG

-

Pfizer Inc.

-

Sun Pharmaceutical Industries Ltd.

-

BridgeBio Pharma Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Um estudo longitudinal do mundo real publicado na Dermatology and Therapy constatou que pacientes com carcinoma basocelular (CCB) tratados com sonidegibe apresentam maior persistência de tratamento, mais tempo em tratamento, descontinuação mais tardia e taxas mais baixas de condições farmacológicas significativas em comparação com aqueles tratados com vismodegibe.

- Novembro de 2025: A Endeavor BioMedicines anunciou que a Agência Europeia de Medicamentos (EMA) concedeu a designação PRIority MEdicines (PRIME) para sua terapia investigacional, taladegibe (ENV-101), um inibidor da via de sinalização Hedgehog, para o tratamento da fibrose pulmonar idiopática (FPI).

Escopo do Relatório do Mercado de Inibidores da Via Hedgehog

De acordo com o escopo do relatório, os inibidores da via Hedgehog são uma classe de medicamentos que visam especificamente e bloqueiam componentes da via de sinalização Hedgehog. Essa via é crucial no desenvolvimento embrionário, na diferenciação celular e no padrão tecidual, mas sua ativação anormal foi associada ao desenvolvimento e à progressão de certos cânceres, como o carcinoma basocelular e o meduloblastoma. Os Inibidores da Via Hedgehog são usados terapeuticamente para suprimir a atividade dessa via, inibindo assim o crescimento e a proliferação tumoral.

A segmentação do Mercado de Inibidores da Via Hedgehog é categorizada por tipo de medicamento, aplicação, via de administração, canal de distribuição, usuário final e geografia. Por tipo de medicamento, o mercado inclui vismodegibe, sonidegibe, glasdegibe e outros inibidores da via Hedgehog. Por aplicação, é segmentado em carcinoma basocelular, leucemia mieloide aguda, meduloblastoma, síndrome de Gorlin e outras aplicações. Com base na via de administração, o mercado é dividido em oral, tópica e injetável. Por canal de distribuição, compreende farmácias hospitalares, farmácias de varejo, farmácias online e outros canais de distribuição. Por usuário final, a segmentação inclui hospitais, clínicas especializadas, institutos de pesquisa e ambientes de cuidados domiciliares. Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Vismodegibe |

| Sonidegibe |

| Glasdegibe |

| Outros Inibidores da Via Hedgehog |

| Carcinoma Basocelular |

| Leucemia Mieloide Aguda |

| Meduloblastoma |

| Síndrome de Gorlin |

| Outras Aplicações |

| Oral |

| Tópica |

| Injetável |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Outros Canais de Distribuição |

| Hospitais |

| Clínicas Especializadas |

| Institutos de Pesquisa |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Medicamento | Vismodegibe | |

| Sonidegibe | ||

| Glasdegibe | ||

| Outros Inibidores da Via Hedgehog | ||

| Por Aplicação | Carcinoma Basocelular | |

| Leucemia Mieloide Aguda | ||

| Meduloblastoma | ||

| Síndrome de Gorlin | ||

| Outras Aplicações | ||

| Por Via de Administração | Oral | |

| Tópica | ||

| Injetável | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Outros Canais de Distribuição | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Institutos de Pesquisa | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

O que está impulsionando o crescimento dos inibidores da via Hedgehog até 2031?

O crescimento está sendo apoiado pelo crescente ônus de CCB e LMA em populações mais velhas e por uma mudança em direção à entrega tópica que pode melhorar a persistência do tratamento. O tamanho do mercado de inibidores da via Hedgehog deve aumentar de USD 0,79 bilhão em 2025 para USD 0,88 bilhão em 2026 e atingir USD 1,52 bilhão até 2031.

Por que o carcinoma basocelular permanece a principal aplicação de receita?

O carcinoma basocelular contribuiu com 76,24% da receita em 2025 porque os inibidores da via Hedgehog são usados quando a cirurgia ou a radioterapia não é adequada, e há alternativas aprovadas limitadas para esses casos avançados.

Qual medicamento lidera as vendas atuais e qual está crescendo mais rapidamente?

O vismodegibe liderou a receita de 2025 com uma participação de 42,31%, enquanto o glasdegibe está projetado para registrar o crescimento mais rápido com um CAGR de 12,38% até 2031.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que a América do Norte?

A Ásia-Pacífico está prevista para crescer a um CAGR de 13,55% até 2031 devido ao envelhecimento das populações, à expansão do acesso à oncologia especializada, à melhoria das vias de aprovação e ao crescente número de casos de CCB em países como China e Japão.

Qual é a importância da entrega tópica para a demanda futura?

As reformulações tópicas estão projetadas para crescer a um CAGR de 13,25% até 2031 porque visam separar o benefício antitumoral da toxicidade sistêmica e podem abrir o uso de prevenção na síndrome de Gorlin.

O ambiente competitivo é fragmentado ou concentrado?

O espaço é moderadamente concentrado. Três moléculas aprovadas ancoram a maior parte da receita atual, mas os entrantes no pipeline em prevenção, fibrose, gerenciamento de resistência e entrega inovadora mantêm a competição ativa.

Página atualizada pela última vez em: