Tamanho e Participação do Mercado de Inibidores da Bomba de Prótons

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

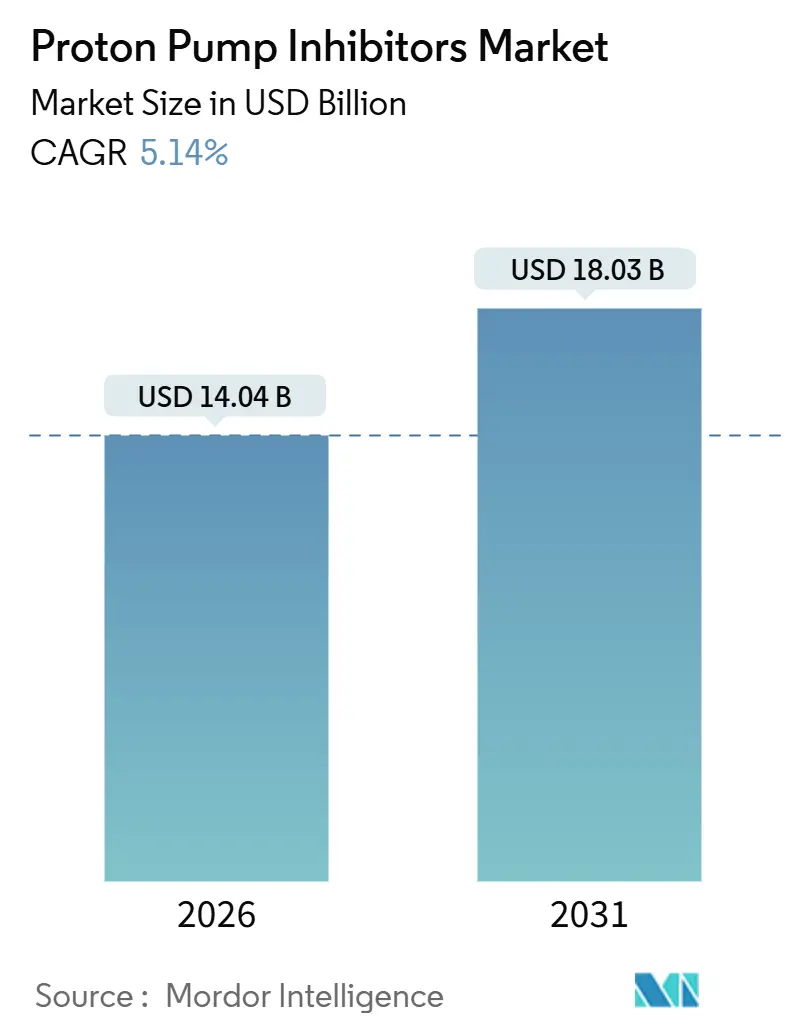

| Tamanho do Mercado (2026) | 14.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inibidores da Bomba de Prótons por Mordor Intelligence

O tamanho do Mercado de Inibidores da Bomba de Prótons é estimado em USD 14,04 bilhões em 2026, e espera-se que atinja USD 18,03 bilhões até 2031, a um CAGR de 5,14% durante o período de previsão (2026-2031).

A dinâmica atual é moldada pela queda dos preços de medicamentos de marca após o vencimento de patentes, pela rápida adoção de formulações intravenosas em unidades de terapia intensiva e pela crescente demanda de pacientes bariátricos no pós-operatório que necessitam de supressão ácida em altas doses. O acesso ampliado a medicamentos isentos de prescrição (MIP), aliado às tendências de automedicação, ampliou o alcance ao consumidor, embora simultaneamente comprima as margens unitárias. Em paralelo, a doença do refluxo gastroesofágico (DRGE) não diagnosticada permanece prevalente em toda a Ásia-Pacífico, onde a renda disponível crescente e a fabricação genérica agressiva estão acelerando os volumes de prescrição. Embora a demanda madura na América do Norte e na Europa Ocidental estabilize a receita agregada, os corredores de crescimento na Índia, China e mercados selecionados do Oriente Médio estão redefinindo o foco competitivo.

Principais Destaques do Relatório

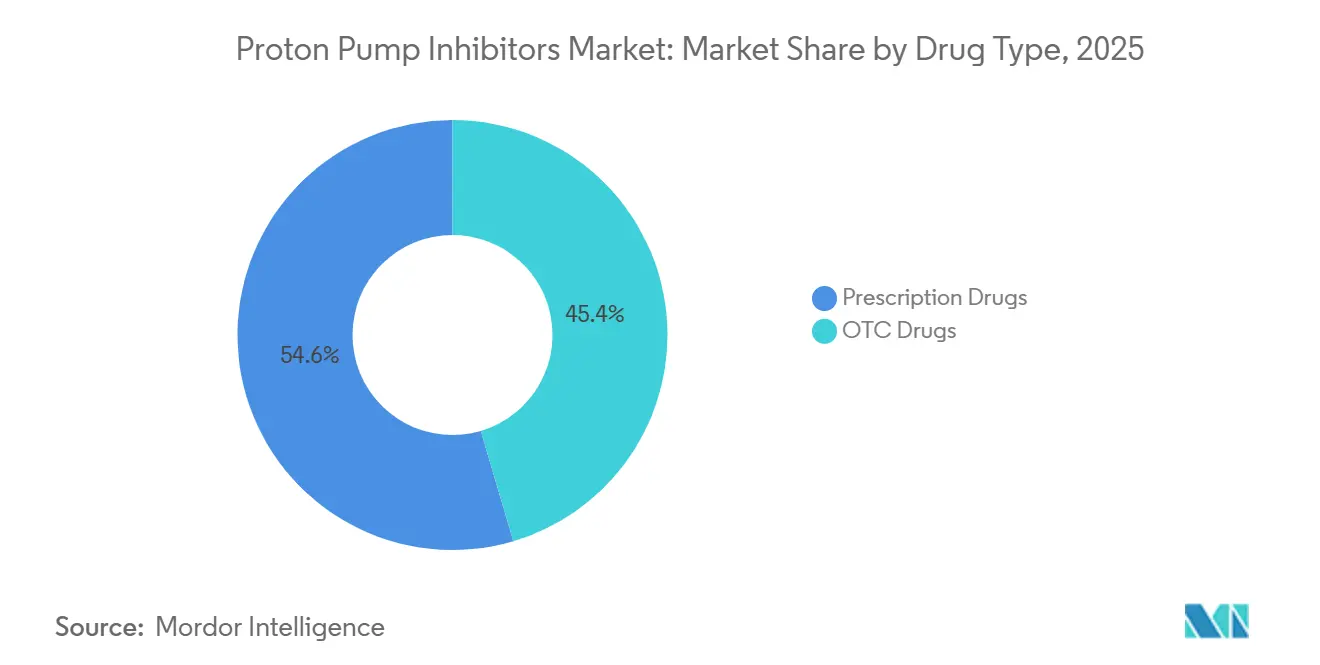

- Por tipo de medicamento, as formulações isentas de prescrição detinham 45,43% da participação do mercado de inibidores da bomba de prótons em 2025, enquanto os medicamentos com prescrição devem avançar a um CAGR de 7,54% até 2031.

- Por via de administração, os produtos orais capturaram 58,65% do tamanho do mercado de inibidores da bomba de prótons em 2025, enquanto o segmento intravenoso deve expandir-se a um CAGR de 7,65% até 2031.

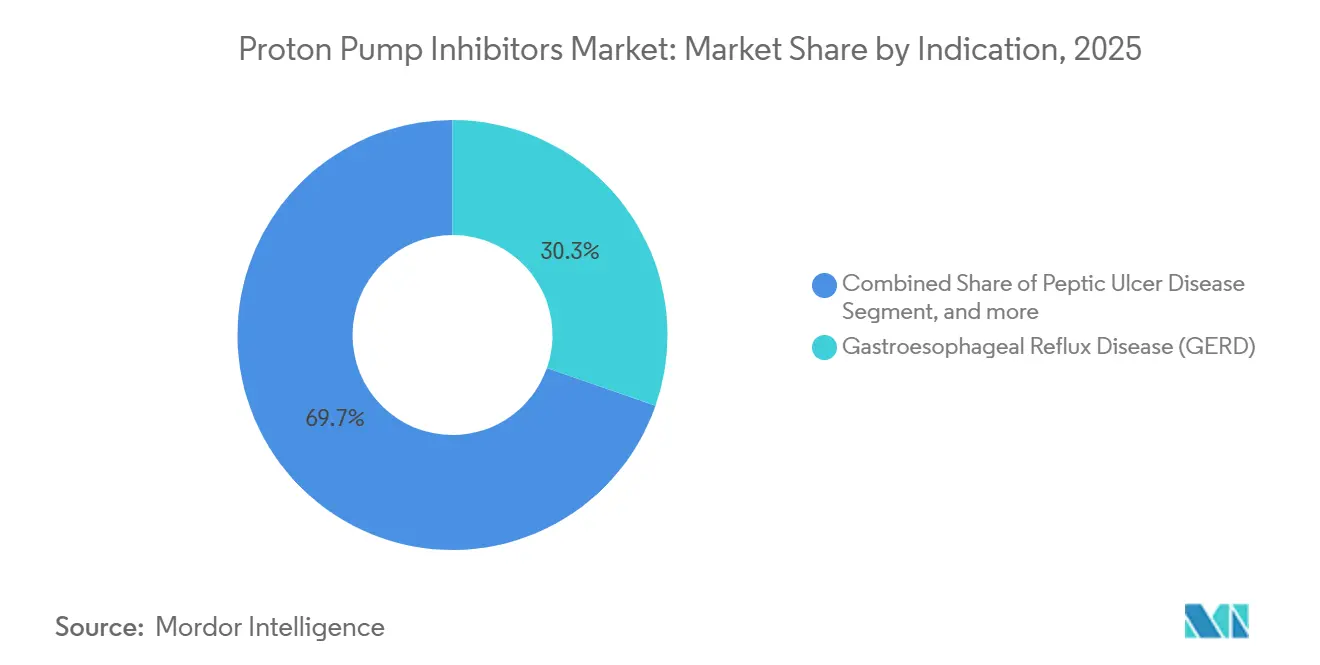

- Por indicação, a doença do refluxo gastroesofágico liderou com uma participação de receita de 30,34% em 2025; os tratamentos para a síndrome de Zollinger-Ellison devem crescer a um CAGR de 8,01% até 2031.

- Por canal de distribuição, as farmácias hospitalares responderam por 60,34% do tamanho do mercado de inibidores da bomba de prótons em 2025; no entanto, as farmácias online registraram o CAGR mais rápido, de 8,32%, para o mesmo período.

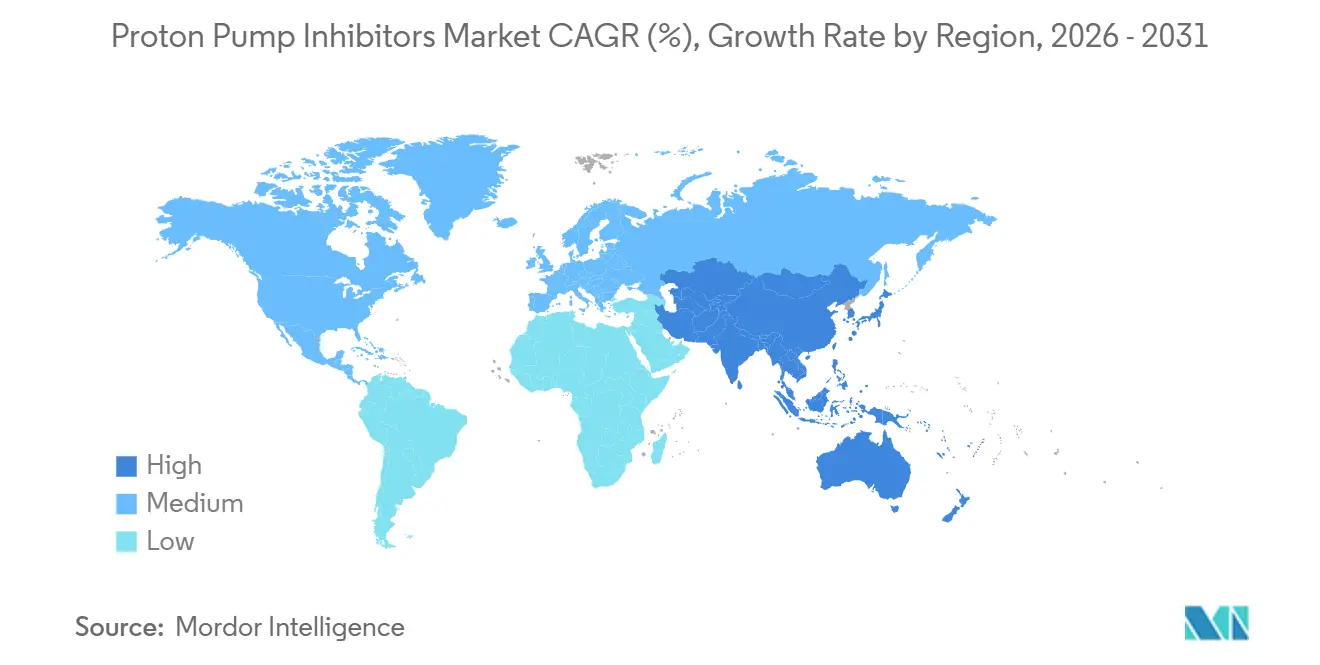

- Por geografia, a América do Norte reteve 42,65% da participação do mercado de inibidores da bomba de prótons em 2025, enquanto a Ásia-Pacífico avança com um CAGR de 6,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Inibidores da Bomba de Prótons

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Envelhecimento da população com maior prevalência de distúrbios gastrointestinais | +0.9% | Global, impacto máximo na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Aumento da carga de DRGE e doença ulcerosa péptica | +1.2% | Global, pronunciado em centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das isenções de prescrição e tendências de automedicação | +0.7% | América do Norte e principais estados da UE, emergindo na América Latina | Curto prazo (≤ 2 anos) |

| Crescente disponibilidade de genéricos de baixo custo em mercados emergentes | +1.0% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Crescente prevalência de cirurgia bariátrica que requer supressão ácida pós-operatória | +0.5% | América do Norte, Europa Ocidental, centros selecionados do Oriente Médio | Médio prazo (2-4 anos) |

| Adoção de terapias quádruplas para H. pylori incorporando inibidores da bomba de prótons | +0.6% | Global, maior adoção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População com Maior Prevalência de Distúrbios Gastrointestinais

Os adultos mais velhos apresentam o dobro da incidência de sintomas de refluxo e complicações pépticas em comparação com coortes mais jovens. A diminuição do tônus do esfíncter esofágico inferior, a lesão da mucosa induzida por polifarmácia e a prevalência de hérnia de hiato agravam esse risco. A população mundial com 60 anos ou mais está a caminho de superar 1,4 bilhão até 2030, com a Ásia-Pacífico impulsionando os maiores ganhos[1]Organização Mundial da Saúde, "Envelhecimento e Saúde," who.int. Esse aumento demográfico eleva os volumes de prescrição, pois os pacientes idosos frequentemente necessitam de doses mais altas ou prolongadas devido à redução da depuração ácida e à terapia concomitante com AINEs.

Aumento da Carga de DRGE e Doença Ulcerosa Péptica

A urbanização e a ocidentalização alimentar elevaram a prevalência global de DRGE para aproximadamente 13%, enquanto a Ásia metropolitana subiu de bases históricas abaixo de 5% para mais de 10%[2]Nature Communications, "Tendências Globais na Doença do Refluxo Gastroesofágico," nature.com. A doença ulcerosa péptica persiste entre os usuários crônicos de AINEs, uma coorte que se expande junto com o envelhecimento das populações. O resultado é uma demanda dividida: cursos curtos em doses baixas para DRGE não complicada versus regimes prolongados em altas doses para o tratamento de úlceras, favorecendo empresas com diversas dosagens.

Expansão das Isenções de Prescrição e Tendências de Automedicação

As reclassificações regulatórias permitem que os consumidores adquiram esomeprazol 20 mg e pantoprazol sem receita médica em grande parte da Europa[3]Agência Europeia de Medicamentos, "Informações sobre o Produto Nexium Control," ema.europa.eu. Nos Estados Unidos, o omeprazol e o lansoprazol isentos de prescrição são os medicamentos mais prevalentes nas prateleiras do varejo. Embora o amplo acesso impulsione os volumes unitários, ele comprime as margens e levanta preocupações sobre o uso crônico sem supervisão, levando os reguladores a reforçar os avisos nas bulas e os limites de duração.

Crescente Disponibilidade de Genéricos de Baixo Custo em Mercados Emergentes

Fabricantes verticalmente integrados na Índia e na China fornecem omeprazol e pantoprazol a menos de USD 0,10 por dose diária, desafiando assim o poder de precificação dos fabricantes originários. Modelos de licenciamento, como os acordos não exclusivos de vonoprazana da Takeda, monetizam a propriedade intelectual por meio de royalties em vez de comercialização direta, acelerando a penetração, mas comprimindo as receitas por unidade.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações de segurança com o uso prolongado de inibidores da bomba de prótons | -0.8% | Global, maior escrutínio regulatório na América do Norte e UE | Médio prazo (2-4 anos) |

| Vencimento de patentes levando à erosão de preços | -1.1% | Global, pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mudança de preferência para bloqueadores ácidos competitivos de potássio | -0.4% | Japão, Coreia do Sul, adoção inicial nos canais especializados dos EUA | Longo prazo (≥ 4 anos) |

| Escrutínio regulatório sobre rotulagem de MIP e limites de duração | -0.3% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança com o Uso Prolongado de Inibidores da Bomba de Prótons

Um estudo observacional de 2024 associou a exposição crônica a inibidores da bomba de prótons a maiores riscos de nefrite intersticial aguda, progressão de doença renal crônica e deficiência de vitamina B12, com razões de risco variando de 1,3 a 1,8. Os alertas resultantes do FDA e da EMA levaram os médicos a adotar protocolos de redução gradual da dose e dosagem sob demanda, encurtando assim a duração média do tratamento por paciente.

Vencimento de Patentes Levando à Erosão de Preços

A perda de exclusividade para esomeprazol, pantoprazol e lansoprazol desencadeou declínios no preço médio de venda de 60-80% dentro de dois anos. A primeira injeção genérica de pantoprazol nos EUA obteve a aprovação da FDA em 2024, introduzindo concorrência em um segmento que há muito tempo protegia preços premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Medicamento: Terapias com Prescrição Apresentam Crescimento Mais Rápido

O segmento de prescrição contribuiu com uma base menor em 2025, mas prevê-se que cresça a 7,54% ao ano até 2031, impulsionado por requisitos de doses mais altas para a síndrome de Zollinger-Ellison e erradicação de H. pylori. As formulações de seguros de saúde frequentemente subsidiam as prescrições de forma mais significativa do que as compras isentas de prescrição, direcionando indiretamente os pacientes para a terapia orientada por clínico. Por outro lado, o maior bloco de isentos de prescrição enfrenta competição crescente de genéricos de marcas próprias que pressionam os preços médios de venda. As isenções regulatórias de prescrição ampliaram o acesso, mas deslocaram a economia do canal para margens estreitas, obrigando os fabricantes a equilibrar os ganhos de volume com a rentabilidade.

O gerenciamento do ciclo de vida continua sendo fundamental para as marcas com prescrição. Os produtos combinados que associam inibidores da bomba de prótons com AINEs ou antibióticos estendem os períodos de proteção e obtêm maior reembolso. As agências regulatórias incentivam tais formulações quando as evidências apoiam maior adesão ou segurança, reforçando assim a relevância dos produtos de marca mesmo quando as moléculas centrais perdem a exclusividade.

Por Via de Administração: Uso Intravenoso Aumenta nos Cuidados Intensivos

As formulações orais ainda respondem por 58,65% do volume de 2025, beneficiando-se da sua conveniência e uso generalizado na DRGE crônica. No entanto, a demanda intravenosa (IV) está crescendo a um CAGR de 7,65% devido aos protocolos de profilaxia de úlceras de estresse em unidades de terapia intensiva e em ambientes pós-operatórios que requerem supressão ácida rápida quando a ingestão oral está comprometida. Os hospitais negociam contratos de IV em massa diretamente com os fornecedores, frequentemente obtendo descontos acentuados em troca de exclusividade no formulário, mas a maior complexidade da fabricação estéril cria barreiras que favorecem produtores estabelecidos. A aprovação da injeção genérica de pantoprazol em 2024 marcou um ponto de inflexão no mercado que deverá deslocar os critérios de compra da preferência de marca para a eficiência de custo.

Por Indicação: DRGE Domina, Síndrome de Zollinger-Ellison Acelera

A DRGE detinha uma participação de 30,34% em 2025, impulsionada pela alta prevalência global e pela familiaridade dos consumidores com os inibidores da bomba de prótons para alívio dos sintomas. A síndrome de Zollinger-Ellison, embora rara, registra a taxa de crescimento mais rápida, de 8,01%, à medida que as ferramentas de diagnóstico melhoram e os centros especializados rastreiam os pacientes em risco de forma mais eficaz. Esses pacientes requerem doses diárias significativamente mais altas, impulsionando a receita per capita apesar dos pequenos volumes. A doença ulcerosa péptica e a erradicação de H. pylori juntas permanecem significativas, apoiadas por terapias quádruplas orientadas por protocolo que garantem janelas de tratamento fixas e demanda previsível.

Por Canal de Distribuição: Farmácias Hospitalares Ainda Lideram, Farmácias Online em Alta

As farmácias hospitalares controlavam 60,34% das vendas globais em 2025, refletindo seu papel na aquisição de formulações IV e na aplicação de protocolos padronizados. O crescimento do canal desacelera à medida que o atendimento ambulatorial se expande, mas os formulários hospitalares continuam exercendo significativo poder de negociação, favorecendo os fornecedores capazes de agrupar unidades de manutenção de estoque IV e orais. As farmácias online, embora menores hoje, estão expandindo-se a uma taxa de 8,32% porque as plataformas de telemedicina facilitam reabastecimentos discretos e baseados em assinatura. O endosso regulatório de prescrições eletrônicas e certificações verificadas de farmácias digitais mitiga as preocupações com o risco de falsificação, incentivando uma adoção mais ampla pelos consumidores.

Análise Geográfica

A América do Norte comandou 42,65% da participação global em 2025, apoiada pelos altos gastos com saúde e pelos hábitos de prescrição arraigados. As comunicações de segurança do FDA em 2024 temperaram o uso crônico, mas não impactaram materialmente o volume geral, já que os clínicos continuaram a priorizar a profilaxia de úlceras em populações de alto risco. As regras de reembolso mais rígidas do Canadá restringem modestamente a terapia de longo prazo, principalmente exigindo confirmação endoscópica para estender as prescrições além de oito semanas.

A região da Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 6,43% projetado para 2031. A crescente prevalência de DRGE, a escalada das rendas da classe média e a extensa produção de genéricos sustentam esse impulso. Os fabricantes indianos e chineses aproveitam as vantagens de custo para ampliar o acesso, enquanto os acordos de licenciamento de vonoprazana demonstram uma mudança dos fabricantes originários para modelos baseados em royalties que se adequam a mercados sensíveis ao preço. A aprovação regulatória pelo Controlador Geral de Drogas da Índia para múltiplas indicações de vonoprazana confirma um ambiente propício à rápida adoção deste medicamento.

A trajetória da Europa permanece estável, mas mais lenta, limitada pela rigorosa rotulagem da EMA que restringe a duração da automedicação e exige protocolos de redução gradual da dose. O regulamento delegado da UE de 2024 sobre procedimentos de variação alivia as cargas administrativas para a harmonização de rótulos, potencialmente acelerando a introdução de produtos reformulados.

O Oriente Médio e a África estão em um estágio mais inicial de adoção. As nações do Conselho de Cooperação do Golfo expandem a cobertura de seguros privados, apoiando a adoção de produtos de marca premium em hospitais urbanos. Ao mesmo tempo, a África Subsaariana concentra-se em listas de medicamentos essenciais que priorizam medicamentos genéricos de baixo custo. A América do Sul apresenta progresso desigual, com a volatilidade macroeconômica no Brasil e na Argentina impactando as negociações de preços; no entanto, grandes populações de pacientes não tratados oferecem potencial de crescimento de longo prazo para fornecedores eficientes em termos de custo.

Cenário Competitivo

O mercado de inibidores da bomba de prótons é moderadamente fragmentado. As cinco principais empresas — AstraZeneca, Takeda, Pfizer, Sun Pharmaceutical Industries e Cipla — detêm uma participação combinada de aproximadamente 45–50%. Os fabricantes originários defendem as marcas legadas por meio de extensões do ciclo de vida, como combinações de doses fixas e novos sistemas de entrega, enquanto os fabricantes de genéricos competem em escala de produção e custo unitário. A decisão da Takeda de licenciar vonoprazana para vários parceiros indianos exemplifica uma mudança para modelos de fluxo de royalties em ambientes de preços baixos. A Phathom Pharmaceuticals avançou na diferenciação por meio da Voquezna, visando a doença do refluxo não erosivo nos Estados Unidos com um mecanismo competitivo de potássio que contorna a concorrência dos inibidores da bomba de prótons tradicionais. A entrada da Fresenius Kabi nos genéricos IV intensifica a pressão de preços no segmento hospitalar, mas sublinha a demanda sustentada por formulações de cuidados agudos.

As oportunidades estratégicas residem na obtenção de contratos de fornecimento hospitalar para medicamentos IV, no agrupamento de inibidores da bomba de prótons com plataformas de adesão em telemedicina e no investimento em mecanismos de próxima geração que ofereçam início de ação mais rápido ou perfis superiores de interação medicamentosa. Disruptores em fase inicial com foco em moléculas competitivas de potássio ou bloqueadores ácidos alternativos poderiam remodelar a dinâmica do mercado se a superioridade clínica se traduzir em apoio ao reembolso.

Líderes do Setor de Inibidores da Bomba de Prótons

Bayer AG

Pfizer Inc.

Takeda Pharmaceuticals

Cadila Pharmaceuticals

AstraZeneca

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Eisai Co., Ltd. lançou o "Pariet S", o Primeiro Inibidor da Bomba de Prótons com Isenção de Prescrição. Trata-se de um medicamento para azia intensa e dor de estômago causadas pelo refluxo de ácido gástrico. O produto está disponível em farmácias e drogarias em todo o Japão.

- Julho de 2024: A Phathom Pharmaceuticals recebeu aprovação do FDA para seus comprimidos VOQUEZNA (vonoprazana) 10 mg para o tratamento de azia relacionada à DRGE Não Erosiva em adultos. Isso marcou a terceira aprovação do FDA para o VOQUEZNA, que já é aprovado para Esofagite Erosiva e erradicação de H. pylori. A aprovação atende a uma parcela significativa da população de pacientes com DRGE nos EUA.

- Agosto de 2024: A BHA (Autoridade Britânica de Corridas de Cavalos) anunciou regulamentos atualizados permitindo que cavalos recebam inibidores da bomba de prótons orais, como omeprazol, até o dia da corrida. Esses medicamentos podem ser administrados antes do dia da corrida, mas não devem ser administrados no dia da corrida até depois que o cavalo tenha corrido. Essa mudança visa melhorar o gerenciamento de úlceras gástricas garantindo condições de corrida justas.

Escopo do Relatório Global do Mercado de Inibidores da Bomba de Prótons

De acordo com o escopo do relatório, os inibidores da bomba de prótons (IBPs) são uma classe de medicamentos que inibem principalmente a redução de longo prazo da produção de ácido gástrico. São os inibidores mais potentes de secreção ácida disponíveis.

O Mercado de Inibidores da Bomba de Prótons é Segmentado por Tipo de Medicamento (Medicamentos Isentos de Prescrição e Medicamentos com Prescrição), Via de Administração (Oral e Intravenosa), Indicação (DRGE, Doença Ulcerosa Péptica, Erradicação de H. pylori, Síndrome de Zollinger-Ellison e Outras Indicações), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo e Drogarias e Farmácias Online) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Medicamentos Isentos de Prescrição | Omeprazol |

| Lansoprazol | |

| Esomeprazol | |

| Outros Medicamentos Isentos de Prescrição | |

| Medicamentos com Prescrição | Rabeprazol |

| Dexlansoprazol | |

| Pantoprazol | |

| Outros Medicamentos com Prescrição |

| Oral |

| Intravenosa |

| Doença do Refluxo Gastroesofágico (DRGE) |

| Doença Ulcerosa Péptica |

| Erradicação de H. pylori |

| Síndrome de Zollinger-Ellison |

| Outras Indicações |

| Farmácias Hospitalares |

| Farmácias de Varejo e Drogarias |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Medicamento | Medicamentos Isentos de Prescrição | Omeprazol |

| Lansoprazol | ||

| Esomeprazol | ||

| Outros Medicamentos Isentos de Prescrição | ||

| Medicamentos com Prescrição | Rabeprazol | |

| Dexlansoprazol | ||

| Pantoprazol | ||

| Outros Medicamentos com Prescrição | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Por Indicação | Doença do Refluxo Gastroesofágico (DRGE) | |

| Doença Ulcerosa Péptica | ||

| Erradicação de H. pylori | ||

| Síndrome de Zollinger-Ellison | ||

| Outras Indicações | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Drogarias | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de inibidores da bomba de prótons em 2026?

Está avaliado em USD 14,04 bilhões com previsão de atingir USD 18,03 bilhões até 2031.

Qual é o CAGR projetado para inibidores da bomba de prótons entre 2026 e 2031?

Espera-se que o mercado se expanda a um CAGR de 5,14% durante o período de previsão.

Qual via de administração está crescendo mais rapidamente dentro das terapias com inibidores da bomba de prótons?

As formulações intravenosas estão avançando a um CAGR de 7,65%, refletindo o crescente uso em cuidados intensivos.

Qual região geográfica apresenta o maior impulso de crescimento?

A Ásia-Pacífico lidera com um CAGR projetado de 6,43% até 2031, impulsionado pela adoção de genéricos e pela crescente prevalência de DRGE.

Quais questões de segurança os reguladores estão enfatizando para usuários de longo prazo de inibidores da bomba de prótons?

As agências destacam riscos como lesão renal, deficiência de vitamina B12, hipomagnesemia e possível aumento de infecções, levando a durações de tratamento mais curtas.

Como os bloqueadores ácidos de próxima geração estão influenciando a dinâmica competitiva?

Os bloqueadores ácidos competitivos de potássio, como vonoprazana e tegoprazana, oferecem início de ação mais rápido e dosagem independente de refeições, capturando gradualmente participação dos inibidores da bomba de prótons tradicionais.

Página atualizada pela última vez em: