Tamanho e Participação do Mercado de Inibidores de PCSK9

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inibidores de PCSK9 por Mordor Intelligence

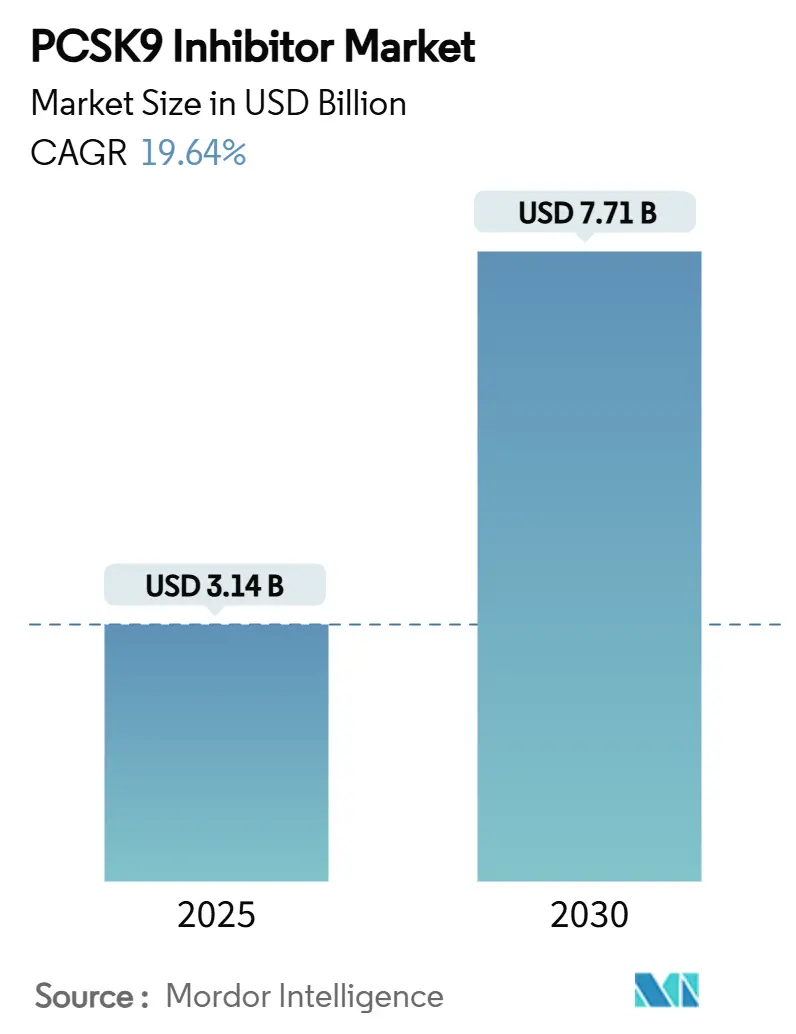

As estimativas atuais situam o tamanho do mercado de inibidores de PCSK9 em USD 3,14 bilhões em 2025 e preveem que seu valor alcance USD 7,71 bilhões até 2030, expandindo-se a um CAGR de 19,64% ao longo do período em análise. A adoção acelera porque as abordagens de gestão lipídica de precisão agora complementam as estatinas tradicionais, o rastreio genético revela muito mais casos de hipercolesterolemia familiar do que se pensava anteriormente, e a confiança dos médicos aumenta com base em dados de desfechos cardiovasculares de longo prazo. Os anticorpos monoclonais ainda dominam a receita, mas as opções de interferência por RNA, como o inclisiran, estão a remodelar as expectativas de adesão com dosagem semestral. A procura também beneficia de contratos baseados em valor liderados por empregadores, ecossistemas crescentes de farmácias digitais e atualizações de diretrizes de apoio que apertam as metas de LDL-C. Em paralelo, pagadores e prestadores exploram contratos inovadores para equilibrar a elevada eficácia terapêutica com o impacto orçamental, enquanto os fabricantes se preparam para a pressão dos biossimilares à medida que as patentes principais expiram.

Principais Conclusões do Relatório

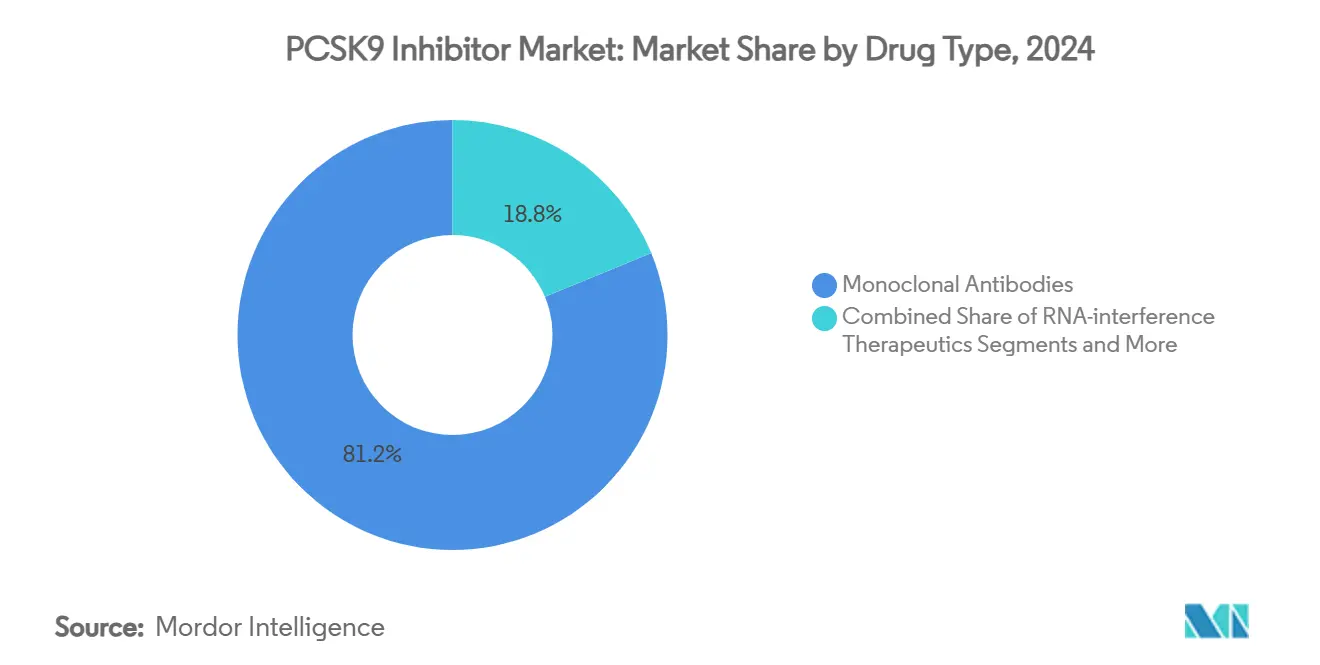

- Por tipo de fármaco, os anticorpos monoclonais lideraram com 81,23% da participação do mercado de inibidores de PCSK9 em 2024, enquanto as terapêuticas de interferência por RNA estão projetadas para crescer a um CAGR de 23,69% até 2030.

- Por via de administração, a injeção subcutânea representou 88,77% do tamanho do mercado de inibidores de PCSK9 em 2024 e está prevista para registar um CAGR de 21,47% até 2030.

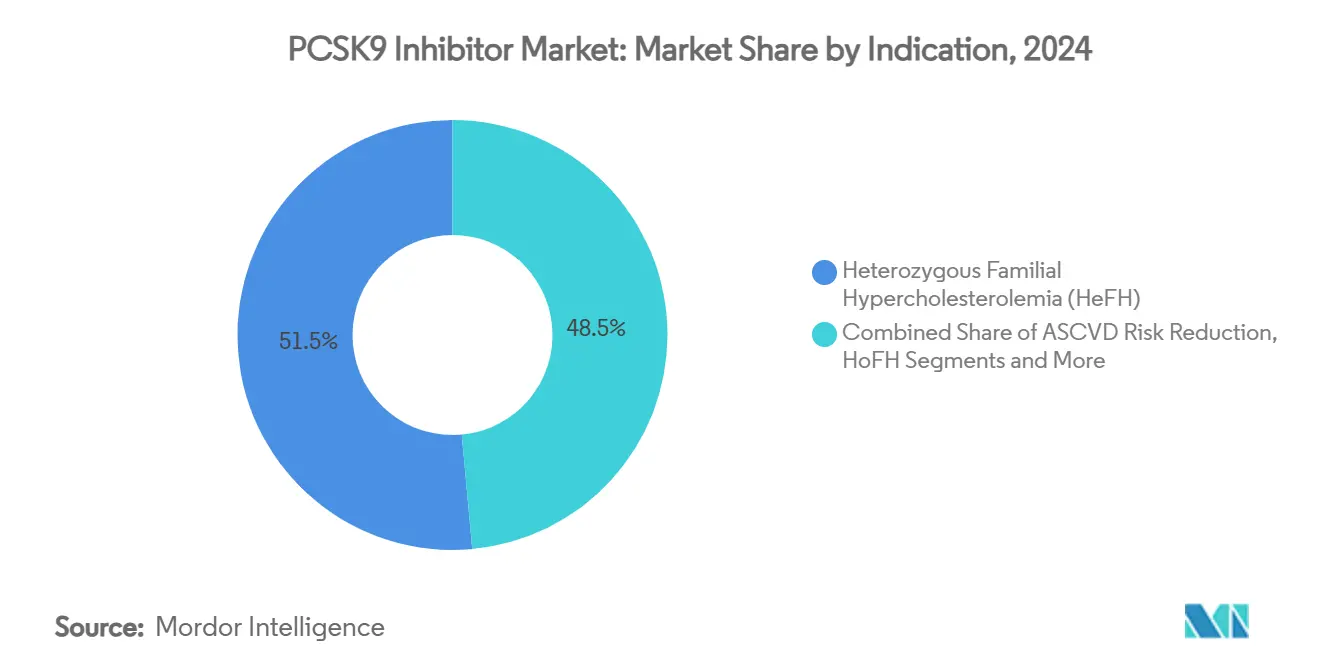

- Por indicação, a hipercolesterolemia familiar heterozigótica capturou 51,46% da participação na receita em 2024; a hipercolesterolemia familiar homozigótica está definida para avançar a um CAGR de 22,12% até 2030.

- Por canal de distribuição, as farmácias hospitalares detinham 44,38% da participação do mercado de inibidores de PCSK9 em 2024, enquanto as farmácias online avançam a um CAGR de 21,89% até 2030.

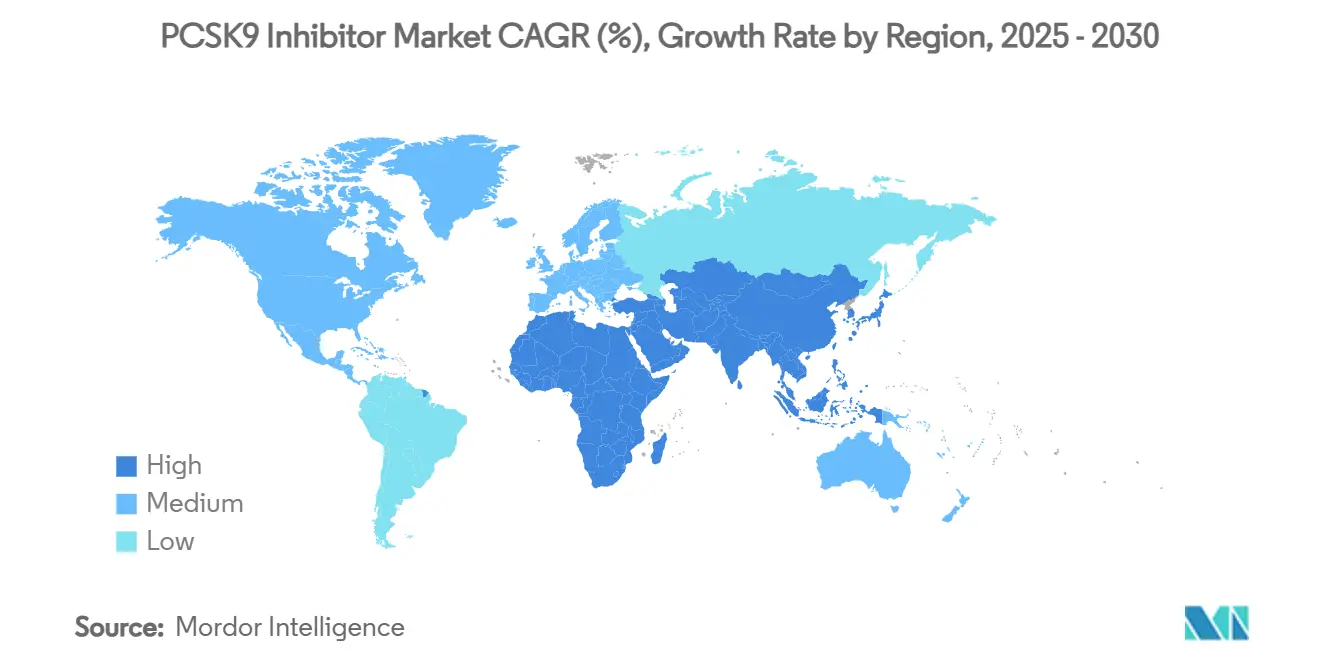

- Por geografia, a América do Norte reteve 46,59% de participação em 2024, enquanto a Ásia-Pacífico está no caminho certo para um CAGR de 22,13% ao longo do horizonte de previsão.

Tendências e Perspetivas do Mercado Global de Inibidores de PCSK9

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalência Crescente de Hipercolesterolemia Familiar e LDL-C Não Controlado | +3.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Morbilidade Cardiovascular Crescente e Metas de LDL-C Mais Rigorosas nas Diretrizes | +2.8% | Global, particularmente nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Dados Positivos de Desfechos de Longo Prazo a Aumentar a Confiança dos Médicos | +2.1% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Regimes de Dosagem Melhorados (por ex., Inclisiran Semestral) a Aumentar a Adesão | +1.9% | Global, adoção precoce nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Contratos Baseados em Valor de Empregadores a Acelerar a Adoção por Pagadores | +1.4% | América do Norte como núcleo, em expansão para a UE | Médio prazo (2-4 anos) |

| Lipidómica Impulsionada por IA a Expandir os Grupos de Pacientes Elegíveis | +1.1% | APAC como núcleo, com expansão para os mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de HF e LDL-C Não Controlado

Os testes genéticos mostram agora hipercolesterolemia familiar em 1 em cada 16 pacientes com doença arterial coronária prematura, em comparação com as estimativas históricas de 1 em 600.[1]Antti Jokiniitty, "Testes Genéticos para Hipercolesterolemia Familiar numa Coorte Finlandesa de Pacientes com Doença Arterial Coronária Prematura e Níveis Elevados de LDL-C," Frontiers in Cardiovascular Medicine, frontiersin.org O rastreio pediátrico universal defendido pelo Instituto Nacional do Coração, Pulmão e Sangue dos Estados Unidos alarga a deteção precoce, enquanto declarações de consenso regionais destacam que menos de 1% dos pacientes elegíveis recebem atualmente terapia.[2]Mirna Mamdouh Shaker, "Declaração de Consenso Egípcia de 2024 sobre o Papel das Terapias Não Estatínicas para a Redução do Colesterol LDL em Diferentes Categorias de Risco de Pacientes," Egypt Heart Journal, ejhij.org A lipidómica aprimorada por IA e o acesso mais amplo a painéis genéticos diretos ao consumidor expandem, portanto, o mercado de inibidores de PCSK9 ao identificar coortes de alto risco de forma mais precoce e precisa.

Morbilidade Cardiovascular Crescente e Metas de LDL-C Mais Rigorosas

Novas vias clínicas do Colégio Americano de Cardiologia recomendam inibidores de PCSK9 para pacientes de risco muito elevado quando o LDL-C permanece acima dos limites das diretrizes apesar das estatinas maximamente toleradas.[3]Grupo de Trabalho do Colégio Americano de Cardiologia, "Via de Decisão de Consenso ACC 2024 para a Gestão do Colesterol LDL," Colégio Americano de Cardiologia, acc.org O limiar de reembolso da Austrália deslocou-se recentemente para baixo, refletindo um movimento global em direção a metas agressivas que promovem a iniciação mais precoce. As meta-análises confirmam uma redução adicional de 15% nos eventos cardiovasculares além da terapia com estatinas, reforçando a noção de que a redução intensiva de lípidos é clinicamente vantajosa.

Dados Positivos de Desfechos de Longo Prazo a Aumentar a Confiança dos Médicos

O seguimento de quatro anos do FOURIER-OLE mostra benefício sustentado em pacientes idosos sem comprometimentos de segurança.[4]Robert Giugliano, "Evolocumab de Longo Prazo em Pacientes Idosos," Journal of the American College of Cardiology, jacc.org Dados cognitivos independentes dissipam preocupações em torno de LDL-C muito baixo, enquanto estudos do mundo real na Ásia-Pacífico se alinham com os ensaios fundamentais sobre a durabilidade do efeito. Em conjunto, estas descobertas removem a hesitação histórica e encorajam uma adoção especializada mais ampla, apoiando a expansão do mercado de inibidores de PCSK9.

Regimes de Dosagem Semestral Melhorados a Aumentar a Adesão

O inclisiran demonstrou uma queda de 46,5% no LDL-C com apenas duas injeções por ano em comparação com 11,2% para a ezetimiba em contextos de prevenção primária. Coortes italianas do mundo real atingiram as metas das diretrizes dentro de um mês, e o aumento da escala de fabrico global sustenta a fiabilidade do fornecimento. A redução da frequência de dosagem aborda os principais obstáculos à adesão, o que é particularmente importante à medida que os pacientes necessitam agora frequentemente de terapia ao longo da vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo Elevado da Terapia e Pré-Autorizações de Reembolso Rigorosas | -4.1% | Global, particularmente agudo nos mercados emergentes | Médio prazo (2-4 anos) |

| Terapias Orais/Bempedoicas e Génicas Emergentes a Intensificar a Concorrência | -2.3% | América do Norte e UE, em expansão global | Longo prazo (≥ 4 anos) |

| Logística de Cadeia de Frio e Autoinjetores em Regiões de Baixo Rendimento | -1.8% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Preocupações de Segurança Neurocognitiva de Longo Prazo | -1.2% | Global, maior impacto nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Elevado da Terapia e Pré-Autorizações Rigorosas

Apesar de reduções de preço de 60%, as taxas de rejeição por pagadores permanecem próximas de 31% nos Estados Unidos. Os requisitos de documentação complexos atrasam o início do tratamento, e os modelos de custo-efetividade indicam que são necessários descontos adicionais substanciais em mercados sensíveis ao preço como a China. Estes fatores mantêm a utilização muito abaixo dos níveis de elegibilidade mesmo quando o benefício clínico é claro, limitando a penetração global do mercado de inibidores de PCSK9.

Concorrentes Orais e Baseados em Genes Emergentes

Candidatos orais de PCSK9 em Fase IIb da Merck e da AstraZeneca mostram reduções de LDL-C ≥50%. O ácido bempedoico já oferece conveniência oral a um preço mais baixo, enquanto as plataformas de silenciamento génico que visam a lipoproteína(a) se aproximam de ensaios em fase avançada. À medida que estas modalidades progridem, podem redirecionar a participação de mercado das opções injetáveis e moderar a curva de crescimento do mercado de inibidores de PCSK9.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fármaco: As Terapias de Interferência por RNA Ganham Impulso

Os anticorpos monoclonais detinham uma participação de 81,23% no mercado de inibidores de PCSK9 em 2024, mas os agentes de interferência por RNA estão posicionados para um CAGR de 23,69% até 2030. A conveniência clínica impulsiona esta mudança, com o inclisiran a proporcionar um regime bianual que produz uma redução média de 56,9% no LDL-C dentro de um mês após a primeira dose. O tamanho do mercado de inibidores de PCSK9 associado a candidatos orais de pequenas moléculas está definido para se expandir assim que as aprovações regulatórias chegarem, potencialmente alargando o alcance a pacientes avessos a injeções. As narrativas competitivas giram cada vez mais em torno da facilidade de administração e não apenas da eficácia, e construtos de terceira geração como o lerodalcibep prometem autoadministração mensal com reduções de LDL-C superiores a 50%.

A franquia de anticorpos existente permanece resiliente com base em dados comprovados de desfechos cardiovasculares e vantagem de pioneiro, mas a diversificação do portfólio em direção às categorias de RNA e oral sinaliza um ciclo de inovação em maturação. Os fabricantes também buscam propostas de valor diferenciadas que agrupam a terapia com aplicações de adesão, acompanhamento e assistência de copagamento para cimentar a fidelidade à marca no mercado de inibidores de PCSK9.

Por Via de Administração: Subcutânea Hoje, Oral Amanhã

A injeção subcutânea assegurou 88,77% da participação no tamanho do mercado de inibidores de PCSK9 em 2024, impulsionada pela familiaridade dos especialistas com os autoinjetores. No entanto, a logística da cadeia de frio representa obstáculos; os anticorpos podem perder potência após 9 horas acima da temperatura ambiente. O inclisiran mitiga os encargos de frequência, mas não as necessidades de refrigeração, deixando espaço aberto para comprimidos orais estáveis à temperatura ambiente atualmente em testes de fase avançada. O mercado de inibidores de PCSK9 antecipa a entrada de formulações orais a partir de 2027, com o MK-0616 da Merck já a mostrar reduções de 60% no LDL-C na Fase IIb. Os formatos intravenosos permanecem de nicho, principalmente em ambientes de ensaios clínicos.

Espera-se que uma escolha mais ampla para o paciente aumente a adoção global em vez de canibalizar o uso, porque as opções orais, semestrais e mensais visam obstáculos de conformidade distintos. Este panorama multimodal alinha-se com as preferências dos pagadores por formulários em camadas nos quais os reembolsos de injetáveis e orais podem ser negociados separadamente, reforçando a intensidade competitiva no mercado de inibidores de PCSK9.

Por Indicação: O Crescimento da HoFH Supera a Base da HeFH

A hipercolesterolemia familiar heterozigótica contribuiu com 51,46% da receita em 2024, refletindo a sua maior prevalência, mas a hipercolesterolemia familiar homozigótica comanda um CAGR de 22,12% que irá remodelar cada vez mais o foco especializado. A recente expansão da FDA do alirocumab para crianças com 8 anos ou mais cria vias de tratamento vitalício mais precoces. Na arena mais ampla de prevenção de doenças cardiovasculares ateroscleróticas, o programa VICTORION-1 PREVENT poderia adicionar 22 milhões de adultos norte-americanos ao grupo elegível, amplificando o tamanho do mercado de inibidores de PCSK9 para prevenção primária. O diagnóstico molecular agora frequentemente orienta a seleção da terapia, pelo que os fabricantes de medicamentos investem em parcerias de testes genéticos complementares para garantir participação entre pacientes de risco extremo recentemente identificados.

As dislipidemias raras permanecem uma fatia menor da receita, mas beneficiam indiretamente à medida que mais médicos se familiarizam com a biologia do PCSK9. O crescimento futuro nestes subgrupos depende de novas expansões de indicação e de evidências do mundo real que demonstrem benefício nos desfechos além da redução do LDL-C.

Por Canal de Distribuição: Mudança em Direção ao Cumprimento Digital

As farmácias hospitalares retiveram 44,38% da participação no mercado de inibidores de PCSK9 em 2024, porque a documentação de pré-autorização é tipicamente coordenada no contexto de internamento ou de clínica especializada. No entanto, as plataformas de dispensação online registam um CAGR de 21,89% até 2030, à medida que as consultas de cardiologia virtual se normalizam e as farmácias especializadas aperfeiçoam a entrega remota em cadeia de frio. As farmácias de retalho ocupam um papel intermediário, oferecendo formação de injeção presencial e aconselhamento de adesão no local, apoiando assim a confiança do paciente na autoadministração.

Os fabricantes ampliam o envolvimento digital através de programas de suporte integrados que agendam lembretes por mensagem de texto, coordenam análises laboratoriais e simplificam os recursos de seguros. Estes serviços permanecerão fundamentais para capturar populações sub-atendidas assim que as unidades de manutenção de estoque orais forem lançadas, potencialmente permitindo modelos diretos ao paciente que expandem ainda mais o mercado de inibidores de PCSK9.

Análise Geográfica

A América do Norte comanda 46,59% da receita de 2024, ancorada por lipidologistas experientes, cobertura de seguros extensiva e adoção rápida de atualizações de diretrizes. Mesmo assim, as taxas de rejeição próximas de 31% ilustram um equilíbrio entre inovação clínica e controlo de custos pelos pagadores. As coligações de empregadores alertam que o uso generalizado poderia traduzir-se em USD 23 bilhões de despesas farmacêuticas incrementais, promovendo a experimentação com contratos baseados em valor que vinculam o reembolso às metas de LDL-C. Os compromissos de fabrico doméstico, como o investimento de USD 50 bilhões da AstraZeneca, sublinham a confiança a longo prazo num clima político estável.

A Ásia-Pacífico regista o avanço mais rápido com um CAGR de 22,13%, impulsionada pelo aumento do risco cardiovascular e pela melhoria da penetração dos seguros. Os dados do mundo real do HALES confirmam a eficácia da terapia, reforçando a disposição dos médicos para prescrever em grupos étnicos diversos. No entanto, persistem barreiras de acessibilidade; a modelação de custo-efetividade na China sugere que o inclisiran requer reduções de preço superiores a 88% para cumprir os limiares locais. As lacunas na cadeia de frio atrasam ainda mais a expansão das linhas injetáveis, tornando a região uma candidata à adoção precoce de formulações orais assim que aprovadas.

A Europa mantém um crescimento estável sob o guarda-chuva de sistemas de saúde pública robustos. As diretrizes da ESC/EAS recomendam LDL-C abaixo de 1,4 mmol/L para pacientes de risco muito elevado, fomentando o apoio especializado, embora os critérios de reembolso possam ainda estar atrasados em alguns países. A instalação suíça da Novartis de CHF 70 milhões assegura o fornecimento regional de inclisiran, enquanto os organismos de financiamento nacionais debatem a melhor forma de alinhar as restrições orçamentais com as evidências de desfechos. O Médio Oriente e África mostram uma utilização abaixo de 1% hoje, mas oferecem um potencial considerável à medida que a infraestrutura de diagnóstico amadurece e os preços dos biossimilares se materializam.

Panorama Competitivo

A concentração do mercado é moderada. O evolocumab da Amgen e o alirocumab da Sanofi/Regeneron respondem conjuntamente pela maior parte das vendas históricas, mas o rival de interferência por RNA inclisiran, os candidatos orais e os novos andaimes proteicos diluem essa dominância. As expirações de patentes entre 2030-2031 abrem a porta aos biossimilares, pressionando os preços dos incumbentes. As batalhas jurídicas em torno do agrupamento de reembolsos, destacadas pela vitória antitruste de USD 406,8 milhões da Regeneron, ilustram o atrito competitivo em torno da estratégia de acesso.

Os movimentos estratégicos enfatizam a escala de fabrico e a conveniência. A Novartis está a gastar CHF 70 milhões para ampliar a produção de inclisiran na Europa, enquanto a AstraZeneca reserva USD 50 bilhões para estabelecer a produção norte-americana de ativos orais de PCSK9. A LIB Therapeutics procura a aprovação pioneira para o adnectino mensal lerodalcibep, apresentando um perfil diferenciado a clínicos e pagadores. As indicações pediátricas criam novos campos de batalha; o alirocumab assegurou o primeiro rótulo para crianças com 8 anos ou mais com HF heterozigótica, posicionando a Regeneron e a Sanofi como pioneiras num segmento de longa duração.

No geral, espera-se que a rivalidade se intensifique à medida que as modalidades de entrega proliferam e o escrutínio dos pagadores se aguça. O sucesso dependerá de demonstrar benefícios de desfechos no mundo real, dosagem conveniente e propostas de valor claras para os guardiões que, em última análise, mediam o acesso amplo no mercado de inibidores de PCSK9.

Líderes do Setor de Inibidores de PCSK9

Innovent Biologics

Amgen

Sanofi

Novartis

Eli Lilly & Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A AstraZeneca confirmou um plano de fabrico e I&D nos Estados Unidos de USD 50 bilhões abrangendo inibidores orais de PCSK9 e outros medicamentos metabólicos.

- Fevereiro de 2025: A FDA aceitou o pedido de licença biológica da LIB Therapeutics para o lerodalcibep visando a redução de LDL-C em populações com ASCVD e hipercolesterolemia genética.

- Março de 2024: O Praluent obteve aprovação da FDA para crianças com 8 anos ou mais com hipercolesterolemia familiar heterozigótica, marcando o primeiro rótulo pediátrico na classe.

Âmbito do Relatório Global do Mercado de Inibidores de PCSK9

| Anticorpos Monoclonais |

| Terapêuticas de Interferência por RNA |

| Inibidores de PCSK9 de Pequenas Moléculas/Orais |

| Injeção Subcutânea |

| Oral |

| Intravenosa |

| Hipercolesterolemia Familiar Heterozigótica (HeFH) |

| Hipercolesterolemia Familiar Homozigótica (HoFH) |

| Redução do Risco de ASCVD |

| Outras Dislipidemias |

| Farmácias Hospitalares |

| Farmácias de Retalho |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Fármaco | Anticorpos Monoclonais | |

| Terapêuticas de Interferência por RNA | ||

| Inibidores de PCSK9 de Pequenas Moléculas/Orais | ||

| Por Via de Administração | Injeção Subcutânea | |

| Oral | ||

| Intravenosa | ||

| Por Indicação | Hipercolesterolemia Familiar Heterozigótica (HeFH) | |

| Hipercolesterolemia Familiar Homozigótica (HoFH) | ||

| Redução do Risco de ASCVD | ||

| Outras Dislipidemias | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Retalho | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual será a dimensão do espaço de inibidores de PCSK9 até 2030?

As previsões apontam para USD 7,71 bilhões em 2030, acima dos USD 3,14 bilhões em 2025.

Qual classe terapêutica está a expandir-se mais rapidamente no âmbito da inibição de PCSK9?

As opções de interferência por RNA estão no caminho certo para um CAGR de 23,69% até 2030.

O que torna a Ásia-Pacífico a geografia de crescimento mais rápido?

O aumento do risco cardiovascular, a cobertura de seguros mais ampla e a melhoria do alinhamento com as diretrizes suportam um CAGR de 22,13%.

Como é que a dosagem semestral melhora a adesão no mundo real?

O esquema de duas doses do inclisiran proporcionou uma redução de 56,9% no LDL-C dentro de um mês na prática clínica, reduzindo a fadiga de injeção.

Que mudança competitiva é esperada assim que as patentes atuais expirarem?

Os biossimilares poderão ser lançados após as expirações de patentes de anticorpos em 2030-2031, intensificando a concorrência de preços.

Qual é a única barreira que mais limita a adoção mais ampla hoje?

O custo elevado da terapia aliado a regras rigorosas de pré-autorização ainda rejeita quase 31% das prescrições nos Estados Unidos.

Página atualizada pela última vez em: