Tamanho e Participação do Mercado de Inibidores de HDAC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inibidores de HDAC por Mordor Intelligence

O tamanho do Mercado de Inibidores de HDAC está projetado para expandir de USD 1,40 bilhão em 2025 e USD 1,5 bilhão em 2026 para USD 2,40 bilhões até 2031, registrando um CAGR de 9,11% entre 2026 e 2031.

Os hospitais estão incorporando agentes inibidores de histona desacetilase em esquemas de combinação, enquanto os reguladores estão recompensando pipelines seletivos por isoforma que reduzem os riscos hematológicos e cardíacos. A América do Norte domina a receita, mas a Ásia-Pacífico está acelerando após a reforma de duplo catálogo de 2025 na China, que preservou a precificação comercial para moléculas inovadoras. A aprovação do givinostat em março de 2024 para distrofia muscular de Duchenne abriu uma trajetória não oncológica que pode remodelar as curvas de vendas ao longo da vida [1]Administração de Alimentos e Medicamentos dos EUA, "Bula do DUVYZAT (givinostat)," FDA.gov. Os investidores sinalizaram confiança quando a Celgene concordou, em fevereiro de 2026, em pagar à Acetylon USD 100 milhões antecipadamente por estruturas seletivas, com marcos que poderiam atingir USD 1,6 bilhão.

Principais Conclusões do Relatório

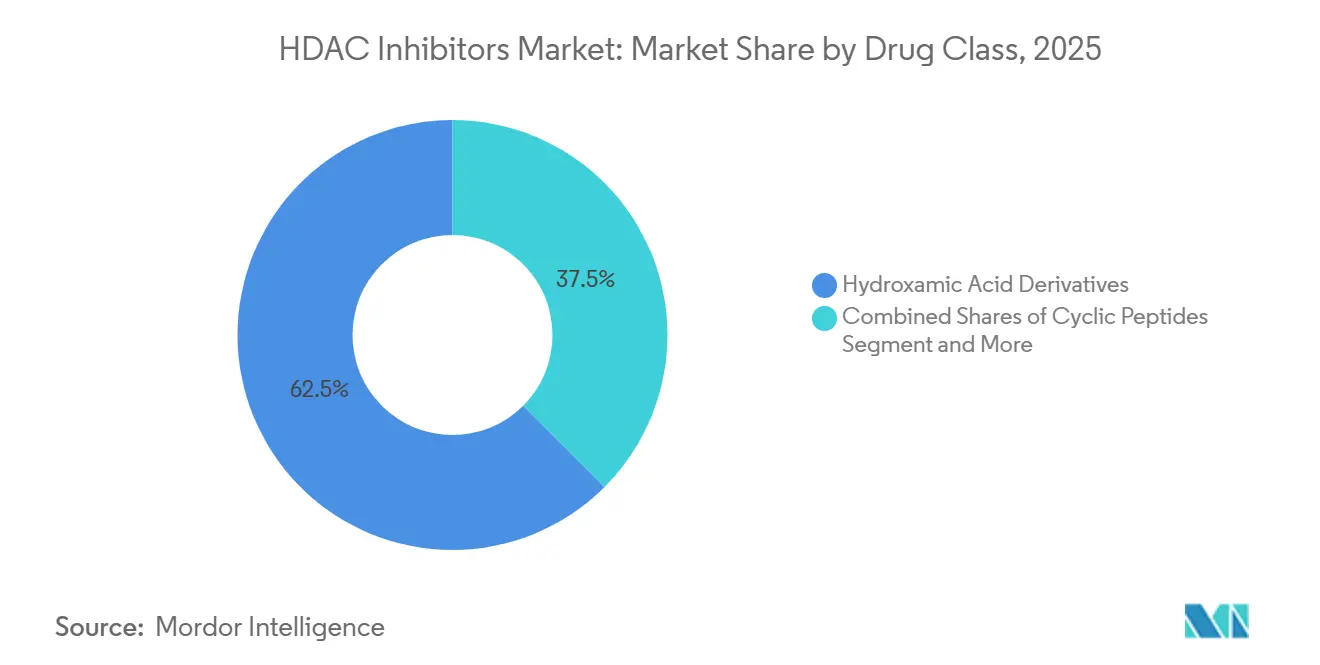

- Por classe de fármaco, os derivados de ácido hidroxâmico lideraram o mercado de inibidores de HDAC com 62,50% de participação de mercado em 2025 e têm previsão de crescimento de 9,50% até 2031.

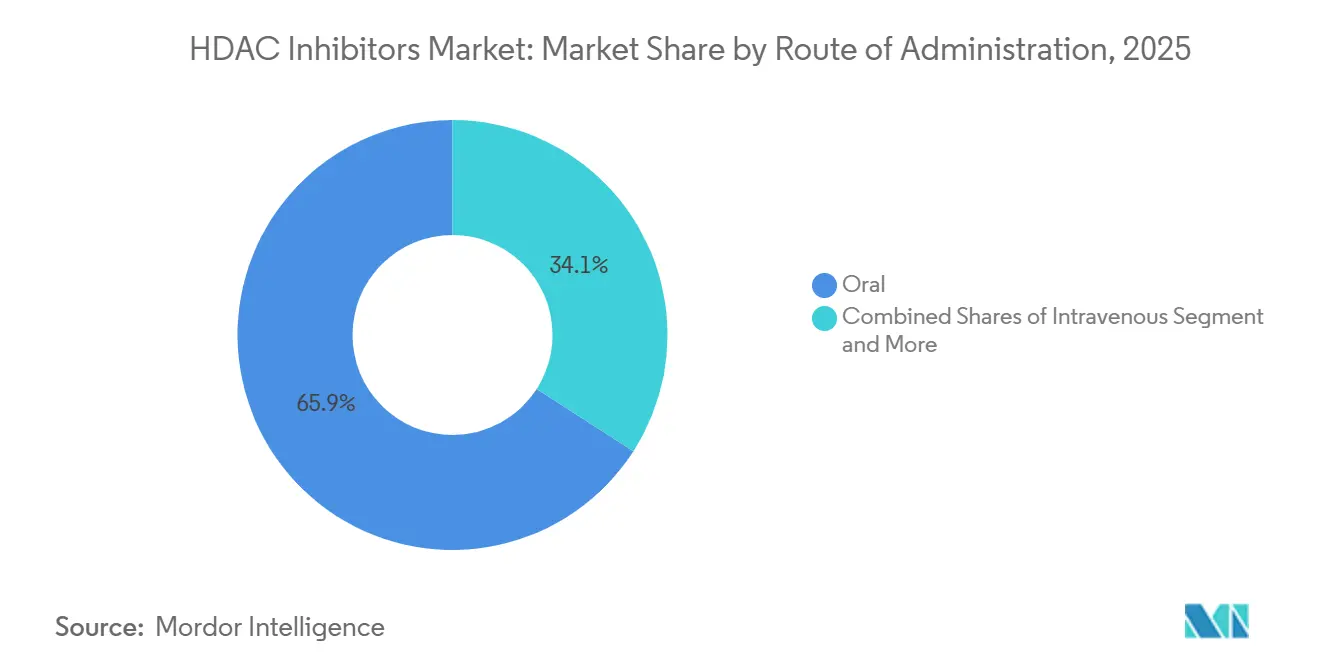

- Por via de administração, as formulações intravenosas estão avançando a um CAGR de 9,40% até 2031, o mais rápido entre todas as vias. Enquanto isso, o segmento oral liderou com 65,91% de participação de mercado em 2025.

- Por aplicação, a oncologia reteve 78,19% da participação de receita em 2025 e deve atingir o maior CAGR de 9,35% até 2031.

- Por canal de distribuição, as farmácias hospitalares responderam por 68,71% do mercado de inibidores de HDAC em 2025 e devem crescer a um CAGR de 9,28%.

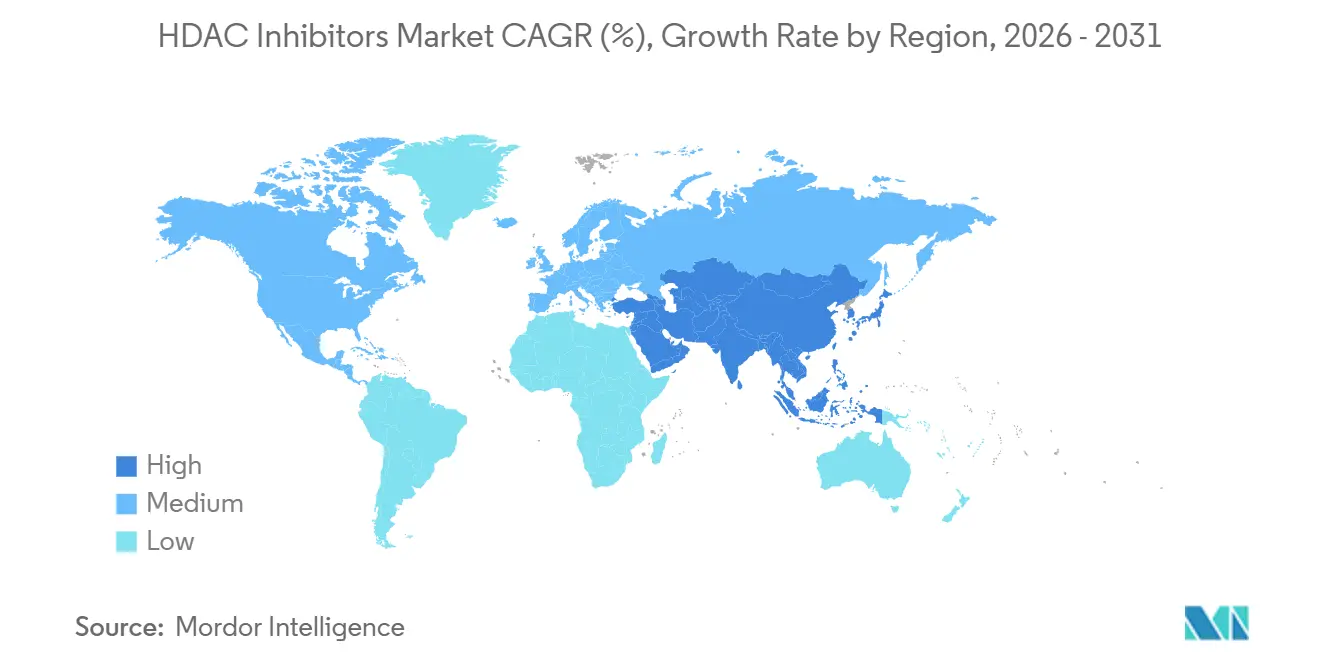

- Por geografia, a Ásia-Pacífico registra o CAGR mais rápido de 9,37%, enquanto a América do Norte liderou o mercado com 58,17% de participação de mercado em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Inibidores de HDAC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das indicações oncológicas e aprovações de medicamentos órfãos | +1.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Mudança em direção a inibidores de HDAC orais para maior conveniência e adesão | +1.5% | Global, particularmente Ásia-Pacífico (China, Japão) | Curto prazo (≤ 2 anos) |

| Esquemas de combinação com inibidores de ponto de verificação imunológico e inibidores de proteassoma | +2.1% | América do Norte e UE liderando; APAC seguindo | Médio prazo (2 a 4 anos) |

| Expansão do pipeline clínico e da presença em ensaios | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Expansão não oncológica (por exemplo, DMD) ampliando a base de pacientes | +1.6% | América do Norte e UE inicialmente; expansão global | Médio prazo (2 a 4 anos) |

| Ascensão de agentes seletivos para HDAC6 possibilitando uso crônico e em combinação | +1.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Indicações Oncológicas e Aprovações de Medicamentos Órfãos

As designações de medicamentos órfãos concedem 7 anos de exclusividade e dispensam taxas de vários milhões de dólares, inclinando o mercado de inibidores de HDAC em direção a cânceres raros. A Cereno obteve o status de medicamento órfão para o CS1 na hipertensão arterial pulmonar, e a China aprovou o tucidinostat para linfoma difuso de grandes células B definido por biomarcadores, ilustrando o apetite dos reguladores por rótulos de precisão [2]Chipscreen Biosciences, "Tucidinostat Aprovado para LDGCB na China," Chipscreen.com. A aprovação do givinostat, independente de mutação, para distrofia muscular de Duchenne demonstra que a ampla elegibilidade pode coexistir com a precificação de medicamentos órfãos, embora os pagadores estejam começando a comparar os custos com os corticosteroides de baixo preço.

Mudança em Direção a Inibidores de HDAC Orais para Maior Conveniência e Adesão

Os produtos orais responderam por 65,91% do volume de 2025, mas os hospitais ainda preferem infusões quando os medicamentos são combinados com citotóxicos que exigem monitoramento sincronizado. A meia-vida de 17 horas do tucidinostat suporta comprimidos de dose única diária, enquanto o ivaltinostat demonstrou exposição aceitável apesar de 10,6% de biodisponibilidade oral, provando que soluções de formulação podem compensar a baixa permeabilidade. As barreiras de reembolso persistem porque as farmácias especializadas aplicam protocolos REMS, transformando efetivamente a conveniência "oral" em terapia monitorada.

Esquemas de Combinação com Inibidores de Ponto de Verificação Imunológico e Inibidores de Proteassoma

Os tetos da monoterapia empurram os patrocinadores em direção a combinações epigenético-imunológicas. O tucidinostat mais nivolumabe está em ensaios de Fase III para câncer de pulmão de células não pequenas, com o objetivo de reverter o esgotamento de células T, com revisões de futilidade intermediárias programadas para 2027. O ensaio interrompido do belinostat com tazemetostat sublinha o risco operacional quando toxicidades hematológicas sobrepostas forçam mudanças de protocolo. Os desenvolvedores agora priorizam parceiros com perfis de segurança não sobrepostos, especialmente inibidores de PD-1.

Expansão do Pipeline Clínico e da Presença em Ensaios

Doze novos INDs foram registrados entre 2024 e 2026, dos quais 40% têm como alvo o HDAC6. A Karus estabeleceu uma dose máxima tolerada para o KA2507 usando biomarcadores de tubulina acetilada, mas ainda não divulgou os cronogramas da Fase II, sugerindo obstáculos de captação de recursos. Mais de 60% dos ensaios iniciados em 2025 incluíram centros do Leste Asiático, aproveitando aprovações éticas mais rápidas e a via condicional da China que aceita dados estrangeiros para doenças raras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Toxicidade de classe e janela terapêutica estreita limitam a dosagem | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Eficácia modesta da monoterapia em tumores sólidos desacelera a adoção | -0.9% | Global, particularmente América do Norte e UE | Médio prazo (2 a 4 anos) |

| Retiradas de indicações estreitam os rótulos e reduzem a confiança | -0.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Riscos cardíacos/QT e de interações medicamentosas restringem o uso | -1.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Toxicidade de Classe e Janela Terapêutica Estreita Limitam a Dosagem

O prolongamento do intervalo QT emerge da alteração do tráfego de canais iônicos, e não do bloqueio direto do hERG, criando um risco de arritmia retardada que complica o agendamento de eletrocardiogramas. O VigiAccess da OMS lista sete relatos de torsades de pointes para o vorinostat e nenhum para a romidepsina, ressaltando a variabilidade entre estruturas moleculares. O givinostat requer contagem semanal de plaquetas durante o primeiro mês de terapia, refletindo a trombocitopenia associada à inibição de HDAC1/2.

Eficácia Modesta da Monoterapia em Tumores Sólidos Desacelera a Adoção

Taxas de resposta objetiva abaixo de 10% em estudos de pulmão, mama e colorretal levaram os desenvolvedores a adotar esquemas de combinação. O panobinostat perdeu seu rótulo para mieloma múltiplo em 2021 após os dados confirmatórios de sobrevivência não se materializarem. A romidepsina seguiu com uma retirada de PTCL, lembrando aos investidores que os desfechos substitutos convidam ao retrocesso regulatório [3]Bristol Myers Squibb, "Informações de Prescrição do ISTODAX," BMS.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Fármaco: Ácidos Hidroxâmicos Continuam Liderando

Os ácidos hidroxâmicos detinham 62,50% de participação do mercado de inibidores de HDAC em 2025 e devem crescer a um CAGR de 9,50% até 2031, sustentados pelo uso consolidado de vorinostat, belinostat e panobinostat. Apesar do risco de trombocitopenia, os oncologistas valorizam sua potência multi-isoforma. Os peptídeos cíclicos, como a romidepsina, apresentam menor responsabilidade de QT, mas seu portfólio de rótulos menor limita o volume. As benzamidas, lideradas pelo tucidinostat, ganham tração regional após a aprovação da China em 2024 para linfoma difuso de grandes células B.

Os pipelines seletivos para HDAC6 recebem financiamento de capital de risco, mas o programa de neuropatia paralisado do ricolinostat e os planos pendentes de Fase II do KA2507 moderam as expectativas. Os ligantes de zinco não hidroxamatos estão atraindo parcerias, destacadas pelo acordo Celgene-Acetylon de 2026, que ancora a expansão futura do portfólio.

Por Aplicação: Oncologia Domina, mas Neurologia Emerge

A oncologia gerou 78,19% da receita de 2025 e deve registrar um CAGR de 9,35% até 2031, tornando-se a espinha dorsal do mercado de inibidores de HDAC. As obrigações de ensaios confirmatórios para belinostat e tucidinostat podem remodelar esse equilíbrio após 2030.

A posição da neurologia se fortaleceu quando o givinostat obteve aprovação nos EUA, demonstrando benefício antifibrótico na distrofia muscular de Duchenne. Os ativos em desenvolvimento para hipertensão arterial pulmonar e fibrose pulmonar idiopática sugerem uma tela terapêutica em expansão que suporta maior duração de tratamento e vendas cumulativas.

Por Via de Administração: Orais Lideram, Infusões Crescem Mais Rápido

Os produtos orais capturaram 65,91% do volume, mas os produtos intravenosos estão crescendo no ritmo mais rápido, com um CAGR de 9,40%, porque os esquemas com múltiplos agentes dependem de centros de infusão. O comprimido de dose única diária do tucidinostat oferece dosagem domiciliar, mas o reembolso direciona a maioria das prescrições para canais especializados, espelhando a economia das infusões. Os tópicos, como o remetinostat, permanecem em fase investigacional. A tecnologia de liberação controlada, exemplificada pelo CS1 da Cereno, mantém níveis mínimos suficientes para a remodelação vascular sem picos de náusea.

Por Canal de Distribuição: Farmácias Hospitalares Mantêm o Controle

As farmácias hospitalares controlaram 68,71% das vendas de 2025 e devem crescer a um CAGR de 9,28% até 2031, refletindo os requisitos de REMS, eletrocardiograma e monitoramento de plaquetas. As farmácias especializadas atendem às prescrições neuromusculares crônicas, mas a supervisão de alto contato ainda domina a economia.

Os canais online permanecem insignificantes porque os reguladores proíbem a dispensação de citotóxicos epigenéticos sem aconselhamento farmacêutico. As redes de entrega integradas estão agrupando medicamentos, infusões e exames laboratoriais em códigos únicos, um modelo que favorece os sistemas hospitalares.

Análise Geográfica

A América do Norte contribuiu com 58,17% da receita em 2025, auxiliada pela precificação de medicamentos órfãos e pela infraestrutura de farmácias especializadas. O lançamento do givinostat adiciona um fluxo de receita neuromuscular crônico com custos de terapia superiores a USD 300.000 anuais. As retiradas pós-comercialização de romidepsina e panobinostat reduziram o crescimento oncológico, levando os patrocinadores a aprofundar a coleta de evidências do mundo real em centros acadêmicos.

A Ásia-Pacífico registra o CAGR mais rápido de 9,37%, impulsionado pela reforma de duplo catálogo de 2025 da China, que protegeu os agentes inovadores de cortes de preços baseados em volume. O tucidinostat tem presença na NRDL desde 2017 e novas aprovações para linfoma, enquanto o corte de preços do Japão em abril de 2025 ainda deixa espaço para adoção em sua população envelhecida.

A Europa fica atrás, mas poderia acelerar se a EMA aprovar o resminostat para linfoma cutâneo de células T em meados de 2025, com base na sobrevivência livre de progressão de 8,3 meses do estudo RESMAIN. A aprovação condicional do givinostat em junho de 2025 adiciona profundidade não oncológica que pode desbloquear conversas de reembolso nos estados membros.

Cenário Competitivo

Quatro agentes aprovados dominam as prescrições atuais: vorinostat, romidepsina, belinostat e panobinostat, enquanto quinze programas em estágio clínico disputam designações de medicamentos órfãos. As grandes farmacêuticas abandonaram os ativos pan-HDAC, como ilustrado pelas saídas da Novartis e da Bristol, enquanto as empresas de biotecnologia entrantes estão perseguindo estratégias seletivas por isoforma. O acordo Celgene-Acetylon de fevereiro de 2026 mostra que os adquirentes de grande capitalização ainda veem alavancagem de combinação na inibição seletiva.

Os campeões regionais incluem a Chipscreen, aproveitando o reembolso chinês, e a 4SC, que aguarda o veredicto da EMA sobre o resminostat. A diversidade do pipeline se estende a doenças vasculares pulmonares e fibróticas por meio dos ativos da Cereno, ampliando a população de pacientes endereçável além dos nichos hematológicos recidivados. A dosagem farmacogenômica e as matrizes de liberação controlada são alavancas de diferenciação de próxima geração, mas os altos custos dos ensaios e os mandatos de desfechos de sobrevivência moderam a velocidade de chegada ao mercado.

Líderes do Setor de Inibidores de HDAC

Novartis AG

Bristol Myers Squibb

Merck & Co., Inc

Shenzhen Chipscreen Biosciences Co., Ltd.

Acrotech Biopharma LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Purdue Pharma e a Global Coalition for Adaptive Research (GCAR) anunciaram a ativação do tinostamustine no ensaio GBM AGILE para pacientes com glioblastoma recém-diagnosticado.

- Novembro de 2025: A Novelwise Pharmaceutical Corporation iniciou estudos para determinar a dosagem ideal para este inibidor de HDAC investigacional em pacientes com melanoma uveal metastático.

- Maio de 2025: A Amylyx Pharmaceuticals relatou dados positivos da Semana 48 de seu ensaio HELIOS de Fase II para adultos com síndrome de Wolfram.

Escopo do Relatório Global do Mercado de Inibidores de HDAC

De acordo com o escopo do relatório, os inibidores de histona desacetilase (HDAC) são uma classe significativa de compostos que funcionam como modificadores epigenéticos ao bloquear a remoção de grupos acetil de histonas e proteínas não histônicas. Em um estado celular saudável, o equilíbrio entre as histona acetiltransferases (HATs), que adicionam grupos acetil para afrouxar a cromatina para a transcrição gênica, e as HDACs, que os removem para condensar a cromatina e silenciar genes, é rigidamente regulado.

O mercado de inibidores de HDAC é segmentado por classe de fármaco, aplicação, via de administração, canal de distribuição e geografia. Com base na classe de fármaco, o mercado é segmentado em derivados de ácido hidroxâmico, peptídeos cíclicos, benzamidas, inibidores seletivos de HDAC6 e ácidos graxos de cadeia curta. Por aplicações, o mercado é segmentado em oncologia, neurologia e outros. Com base na via de administração, o mercado é segmentado em oral, intravenosa e tópica. Com base no canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e especializadas e farmácias online.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Derivados de Ácido Hidroxâmico |

| Peptídeos Cíclicos |

| Benzamidas |

| Inibidores Seletivos de HDAC6 |

| Ácidos Graxos de Cadeia Curta |

| Oncologia |

| Neurologia |

| Outros |

| Oral |

| Intravenosa |

| Tópica |

| Farmácias Hospitalares |

| Farmácias de Varejo e Especializadas |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da APAC | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Fármaco | Derivados de Ácido Hidroxâmico | |

| Peptídeos Cíclicos | ||

| Benzamidas | ||

| Inibidores Seletivos de HDAC6 | ||

| Ácidos Graxos de Cadeia Curta | ||

| Por Aplicação | Oncologia | |

| Neurologia | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Tópica | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo e Especializadas | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da APAC | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a receita dos inibidores de HDAC está crescendo entre 2026 e 2031?

As vendas estão projetadas para subir de USD 1,5 bilhão para USD 2,4 bilhões, entregando um CAGR de 9,11% ao longo do período de cinco anos.

Qual classe de fármaco detém atualmente a maior presença comercial?

Os derivados de ácido hidroxâmico capturaram 62,5% da receita de 2025, sustentados pelo uso consolidado de vorinostat, belinostat e panobinostat.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A reforma de reembolso de 2025 da China protegeu os medicamentos epigenéticos inovadores de cortes de preços acentuados, elevando o volume e sustentando a realização de preços.

O que o acordo Celgene-Acetylon de 2026 significou?

O pagamento antecipado de USD 100 milhões validou a crença do setor de que os inibidores seletivos por isoforma podem desbloquear mercados crônicos e não oncológicos.

Página atualizada pela última vez em: