Tamanho e Participação de Mercado de Inibidores de Tirosina Quinase

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do Mercado (2026) | 72.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 106.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.91% CAGR |

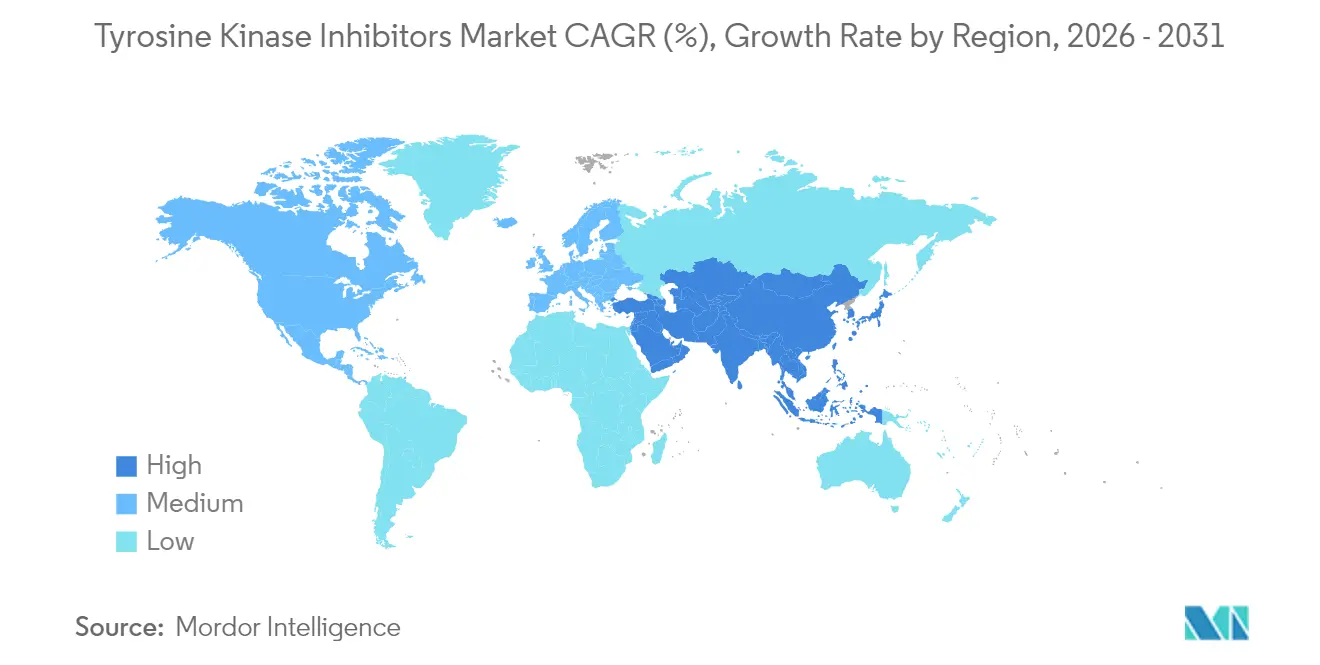

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inibidores de Tirosina Quinase por Mordor Intelligence

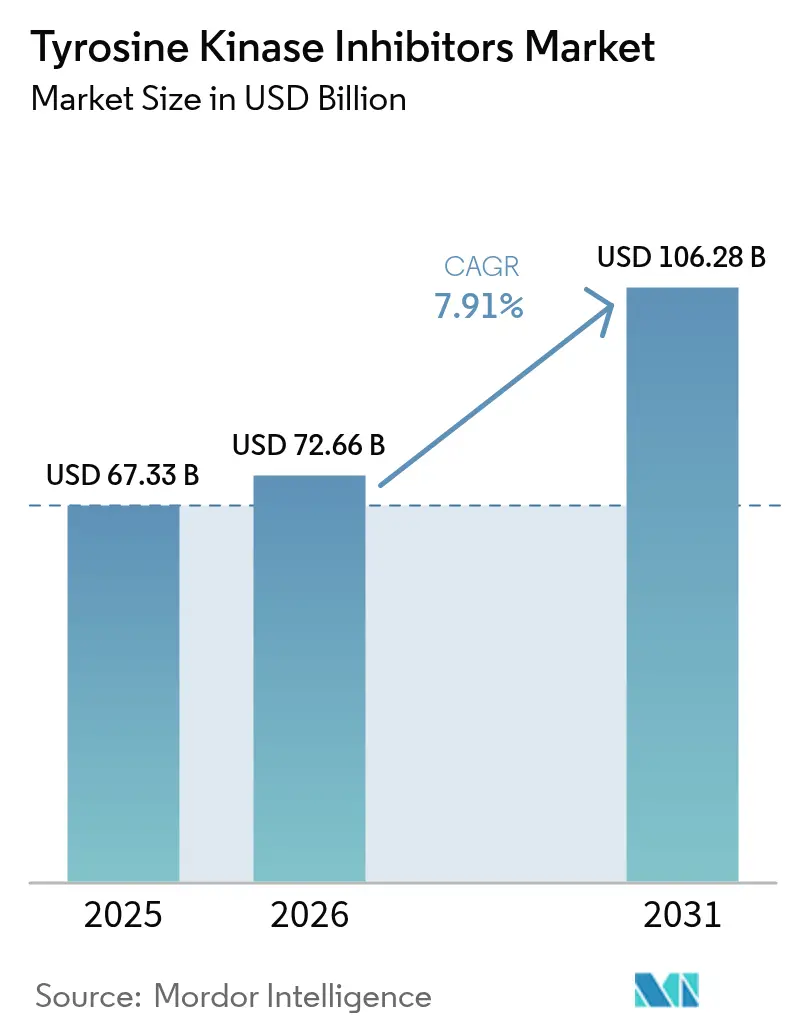

O tamanho do mercado de inibidores de tirosina quinase deverá crescer de USD 67,33 bilhões em 2025 para USD 72,66 bilhões em 2026 e está previsto para atingir USD 106,28 bilhões até 2031 a um CAGR de 7,91% entre 2026 e 2031. Essa expansão é impulsionada pelo vencimento de patentes que estimula a concorrência de genéricos, por plataformas de inteligência artificial que encurtam os ciclos de descoberta e pela conveniência clínica das formulações orais que melhoram a adesão ao tratamento. A América do Norte permanece líder em receita, enquanto a Ásia-Pacífico registra a adoção mais rápida graças à harmonização regulatória, às melhorias de infraestrutura e ao crescente ônus do câncer. O design de fármacos específico por alvo mantém os inibidores de EGFR no topo, enquanto os inibidores de BTK registram o maior crescimento à medida que os desenvolvedores avançam para tumores sólidos. A administração oral domina porque reduz o tempo em cadeiras de infusão e diminui os custos gerais de tratamento, e o surgimento das farmácias online evidencia o papel disruptivo da saúde digital. Enquanto isso, as mutações de resistência e as toxicidades cardiovasculares moderam o ímpeto, incentivando investimentos em agentes de quarta geração combinados com diagnósticos complementares que orientam a seleção precisa de pacientes.

Principais Conclusões do Relatório

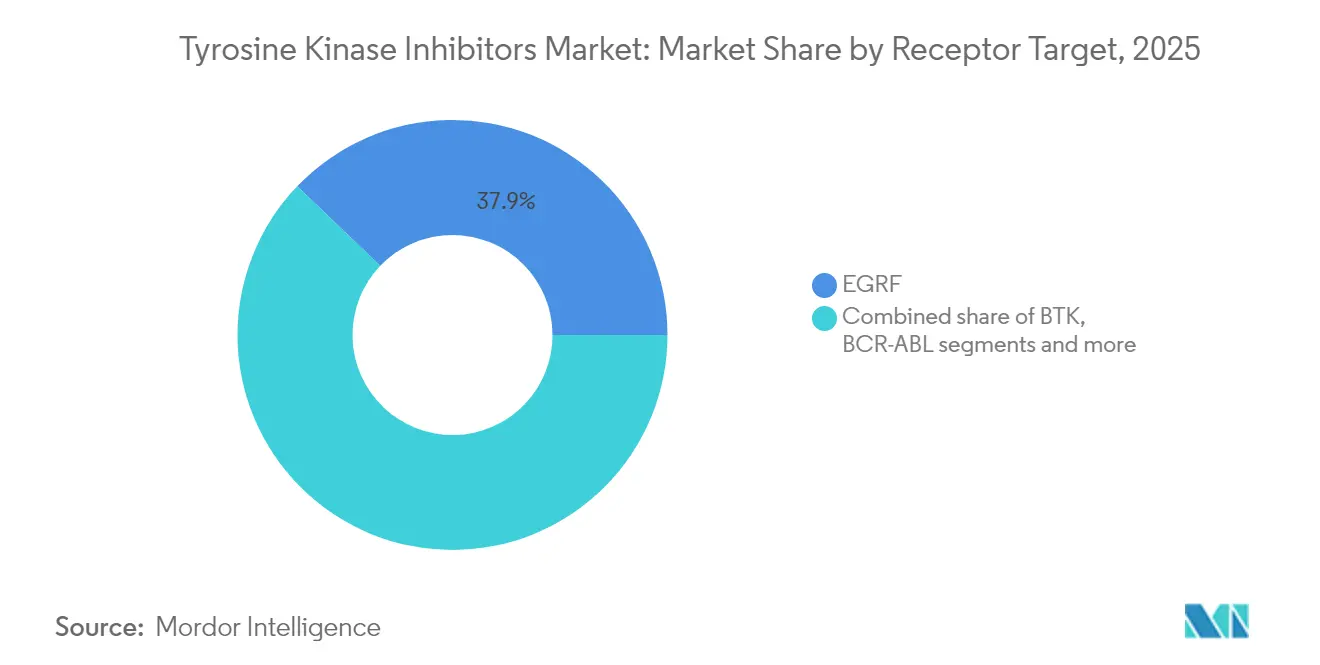

- Por receptor alvo, os inibidores de EGFR lideraram com 37,85% da participação de mercado de inibidores de tirosina quinase em 2025; os inibidores de BTK estão projetados para expandir a um CAGR de 8,78% até 2031.

- Por aplicação, o câncer de pulmão de células não pequenas representou 42,10% do tamanho do mercado de inibidores de tirosina quinase em 2025, enquanto o carcinoma hepatocelular avança a um CAGR de 9,01% até 2031.

- Por geração, os agentes de quarta geração registraram o CAGR mais rápido entre 2026 e 2031, de 11,03%, à medida que os pipelines se voltam para designs resistentes à resistência.

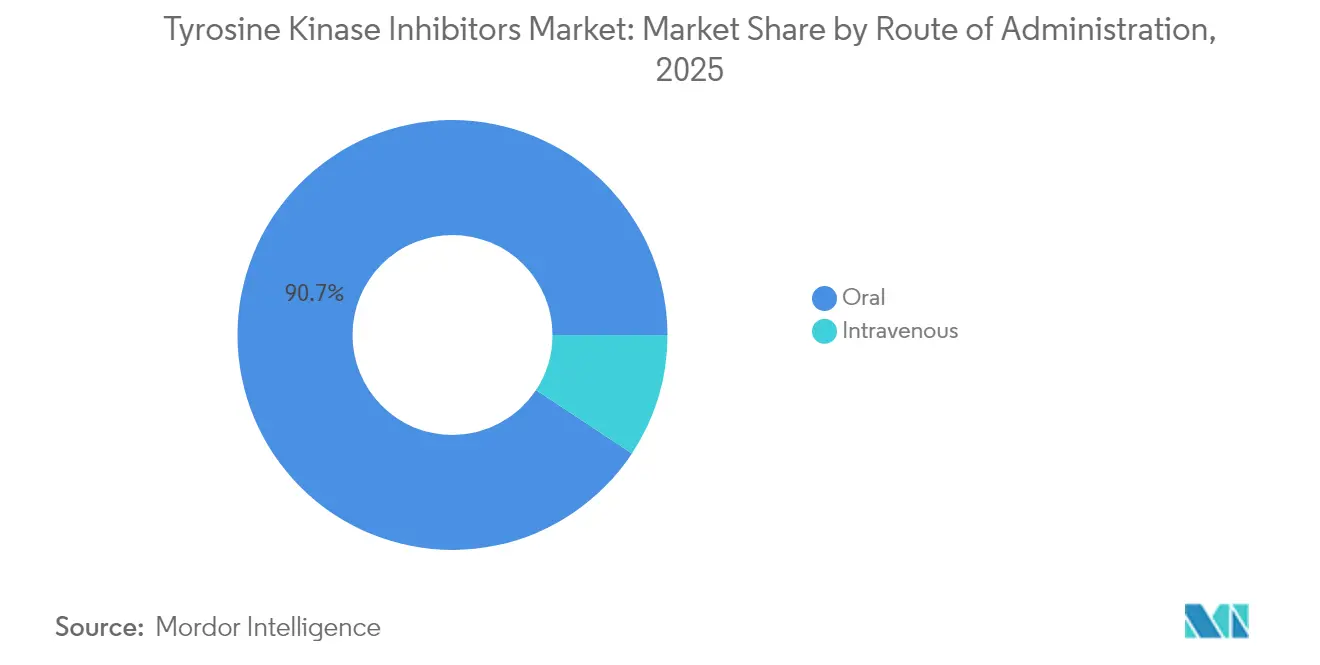

- Por via de administração, as formulações orais capturaram 90,72% da participação de receita em 2025 e estão previstas para crescer a um CAGR de 9,86% até 2031.

- Por canal de distribuição, as farmácias hospitalares detinham 58,30% de participação em 2025, enquanto as farmácias online estão prontas para expandir a um CAGR de 9,55% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inibidores de Tirosina Quinase

Incidência Crescente de Cânceres Sensíveis a Inibidores de Tirosina Quinase

Aproximadamente 30% dos tumores sólidos revelam atualmente alterações quinase acionáveis por meio de sequenciamento de nova geração, ampliando o pool de pacientes elegíveis para terapia direcionada. O perfil genômico aprimorado descobre drivers raros, como fusões de ROS1 e salto do éxon 14 de MET, que os reguladores chineses abordaram ao aprovar o taletrectinibe em junho de 2025. O envelhecimento das populações e a prevalência do tabagismo elevam os casos de câncer de pulmão e fígado em toda a Ásia, enquanto o rastreamento genômico abrangente identifica candidatos para regimes existentes e aponta novos alvos.

Reembolso Favorável e Inclusão em Diretrizes Clínicas

Os frameworks de precificação baseados em valor nos Estados Unidos, na Europa e no Japão recompensam os resultados de saúde a longo prazo em vez das vendas por unidade, traduzindo atualizações de diretrizes diretamente em cobertura pelos pagadores. A atualização do NCCN de 2024 nomeou várias combinações de inibidores de tirosina quinase como terapias de primeira linha preferenciais, desencadeando a adoção automática no formulário pelas seguradoras norte-americanas. O Japão concede atualmente prêmios de preço de 5 a 10% para medicamentos oncológicos com aprovação acelerada, incentivando a entrada rápida no mercado e compensando o risco de desenvolvimento.

Vencimento de Patentes Viabilizando Inibidores de Tirosina Quinase Genéricos

Uma onda de vencimentos até 2028 para moléculas de primeira e segunda geração abre caminho para os genéricos, reduzindo historicamente os preços médios de venda em até 80%. As diretrizes europeias já priorizam o imatinibe genérico para a leucemia mieloide crônica onde existe paridade clínica, ampliando o acesso nos sistemas públicos. A simplificação regulatória para genéricos complexos de pequenas moléculas acelera ainda mais os prazos de aprovação, especialmente em mercados emergentes sensíveis a preços.

Formulações Orais Impulsionando a Adesão dos Pacientes

Evidências do mundo real mostram que os inibidores de tirosina quinase orais reduzem as internações hospitalares em 30 dias em 25% em relação às terapias de infusão, traduzindo-se em menores custos de atendimento episódico[1]Fonte: Kite Pharma, "Dados do Mundo Real que Apoiam o Yescarta no Atendimento Ambulatorial," kitepharma.com . Os pacientes valorizam a conveniência, a ausência de reações à infusão e a flexibilidade de dosagem domiciliar, impulsionando a persistência ao tratamento de 90% aos 12 meses em alguns estudos. Os comprimidos de dose fixa e de administração única diária melhoram a adesão, e os pagadores favorecem cada vez mais os regimes ambulatoriais que liberam a capacidade dos centros de infusão.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo da terapia e pressão de precificação baseada em valor | -1.1% | Global, com maior impacto em mercados sensíveis a preços | Médio prazo (2-4 anos) |

| Surgimento de mutações de resistência | -0.8% | Global, afetando especialmente os resultados de tratamento a longo prazo | Longo prazo (≥ 4 anos) |

| Toxicidades cardiovasculares que impulsionam advertências nos rótulos | -0.6% | Global, com maior escrutínio regulatório em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Pressão de Precificação Baseada em Valor

Os pagadores agora exigem custo-efetividade no mundo real além dos desfechos dos ensaios clínicos, colocando o risco nos fabricantes para fornecer garantias de resultados. Alguns organismos europeus de avaliação de tecnologias em saúde negaram a precificação premium para novos agentes que carecem de evidências comparativas robustas. A entrada de biossimilares adiciona pressão descendente, possivelmente restringindo os orçamentos de P&D para projetos de próxima geração quando os limiares de retorno sobre o investimento se apertam.

Surgimento de Mutações de Resistência

A maioria dos pacientes recidiva dentro de 12 a 18 meses à medida que os tumores ativam vias de bypass. O gerenciamento de tratamentos sequenciais infla os custos totais de atendimento e complica as estratégias de dosagem. Os prestadores de saúde precisam de diagnósticos avançados para orientar as trocas de medicamentos, o que pode ser escasso em ambientes com recursos limitados. Os regimes combinados controlam a resistência, mas aumentam a toxicidade e o preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Receptor Alvo: Dominância Estabelecida do EGFR Encontra o Ímpeto do BTK

Os inibidores de EGFR contribuíram com 37,85% da receita de 2025 devido ao seu papel central no câncer de pulmão definido por biomarcadores. A aprovação condicional recente do Tagrisso para o CPNPC não ressecável em Estágio III com mutação de EGFR ampliou ainda mais a população elegível. Enquanto isso, os inibidores de BTK registraram um CAGR de 8,78% à medida que agentes como o pirtobrutinibe avançaram para o linfoma de células do manto e estudos exploratórios em tumores sólidos. O tamanho do mercado de inibidores de tirosina quinase para terapias de BTK está projetado para adicionar USD 3,82 bilhões até 2031. A dinâmica competitiva agora se volta para enfrentar a resistência; scaffolds de EGFR de quarta geração e de BTK não covalente visam sustentar o controle a longo prazo. A diversificação do portfólio também se estende às franquias de VEGFR e ALK, mas seu crescimento fica atrás do avanço do BTK.

Os desenvolvedores de EGFR focam em regimes combinados com imunoterapia, enquanto os pipelines de BTK testam designs agnósticos de tecido compatíveis com as orientações da FDA lançadas em 2025. Novas fusões de KAT6A e RET ilustram a amplitude da descoberta, frequentemente geradas por triagem de IA. À medida que os diagnósticos complementares se expandem, a adoção específica por alvo espelhará a disponibilidade de testes, reforçando a liderança do EGFR e do BTK, mas permitindo que quinases de nicho surjam.

Por Aplicação: CPNPC Lidera; CHC Acelera

O câncer de pulmão de células não pequenas reteve 42,10% da receita em 2025, apoiado por vias de teste maduras e múltiplos regimes aprovados. No entanto, o carcinoma hepatocelular exibe o CAGR mais rápido, de 9,01%, até 2031, à medida que as terapias focadas em quinases superam os padrões sistêmicos, atraindo desenvolvedores para a oncologia hepática. A participação de mercado de inibidores de tirosina quinase no CHC deverá ultrapassar 8% até 2031 à medida que os biomarcadores ampliam a elegibilidade. Os cânceres de mama e renal mantêm demanda estável por meio das vias de CDK4/6 e VEGF, enquanto ensaios cesto testam inibidores em coortes definidas por mutação.

A estratégia para o CPNPC agora segmenta os pacientes por alterações de EGFR, ALK, ROS1 e MET, permitindo escolhas personalizadas de primeira linha. O crescimento do CHC se beneficia de uma melhor vigilância em geografias impulsionadas pela hepatite e de uma melhor compreensão da biologia das quinases. Os designs de ensaio cesto podem borrar as linhas baseadas em órgãos, permitindo que tumores raros acessem agentes direcionados mais rapidamente.

Por Geração: A Onda da Quarta Geração Visa a Resistência

As moléculas de quarta geração registram um CAGR de 11,03%, pois seus designs neutralizam mutações de escape comuns sem aumentar a toxicidade. A aprovação do Scemblix pela FDA em 2024 para LMC de primeira linha demonstrou resposta molecular superior em comparação com os padrões de primeira linha. Os fármacos de primeira geração persistem via genéricos atendendo aos objetivos de custo-efetividade, enquanto os agentes de segunda geração enfrentam pressão de margem. As opções de terceira geração mantêm relevância em nichos específicos de resistência, mas correm o risco de canibalização por novos entrantes.

As curvas de aprendizado da indústria farmacêutica mostram que cada geração corrige as limitações anteriores — maior seletividade, penetração cerebral ou ligação alostérica. As ferramentas de IA encurtam os cronogramas de descoberta, sugerindo iterações ainda mais rápidas de quinta geração que combinam inibição de múltiplos alvos com segurança favorável.

Por Via de Administração: A Conveniência Oral Reina

Os produtos orais capturaram 90,72% das vendas de 2025 e estão no caminho para um CAGR de 9,86%. Os pacientes preferem a dosagem domiciliar, e os pagadores valorizam os custos de infusão evitados. O tamanho do mercado de inibidores de tirosina quinase vinculado aos formatos orais atingiu USD 61,09 bilhões em 2025 e deverá ultrapassar USD 95,62 bilhões até 2031. Os agentes intravenosos persistem em ambientes agudos onde a exposição sistêmica rápida é crítica, mas a adoção diminui à medida que a biodisponibilidade oral melhora.

Os desenvolvedores buscam cápsulas de liberação prolongada e co-formulações de dose fixa para aumentar a adesão. O lançamento do JOURNAVX pela Vertex em 2025 reforçou a viabilidade da precificação premium quando a diferenciação é clara. Os reguladores agora aconselham o trabalho inicial de viabilidade oral para reduzir o risco dos programas.

Por Canal de Distribuição: Controle Hospitalar Encontra a Expansão Digital

As farmácias hospitalares entregaram 58,30% do volume de 2025, justificadas pelos protocolos de iniciação e pela supervisão de eventos adversos. Os canais online expandem mais rapidamente a um CAGR de 9,55%, à medida que as plataformas focadas em oncologia combinam entrega com ferramentas de adesão. As redes de varejo desempenham um papel de ligação, oferecendo aconselhamento presencial, mas adicionando funções de telefarmácia.

Modelos híbridos emergem onde os hospitais supervisionam os primeiros ciclos e, em seguida, fazem a transição de pacientes estáveis para reabastecimentos pelo correio. Os órgãos regulatórios elaboram padrões de e-farmácia para salvaguardar a potência e rastrear a farmacovigilância, fomentando a confiança nas opções digitais.

Análise Geográfica

A América do Norte detinha 37,90% da receita global de 2025, refletindo diagnósticos avançados, cobertura favorável e sólidos pipelines de ensaios clínicos. Os Estados Unidos lideram as aprovações, auxiliados por programas de revisão acelerada e grandes orçamentos oncológicos. O alinhamento do Canadá com as decisões da FDA, observado na aprovação condicional do Tagrisso em 2025, acelera os lançamentos binacionais. O México ganha com a fabricação regional e a adoção de genéricos, ampliando o acesso a regimes estabelecidos.

A Ásia-Pacífico registra um CAGR de 10,74%, impulsionado pelas aprovações ágeis da China sob as vias prioritárias da NMPA e pela política de prêmio de preço do Japão para medicamentos inovadores. A Índia aumenta os volumes por meio da expansão do seguro governamental e da capacidade doméstica de ingredientes farmacêuticos ativos, enquanto a Coreia do Sul e a Austrália mantêm altos gastos per capita em oncologia de precisão. O aumento da renda e a urbanização geram demanda sustentável, e as empresas locais cada vez mais co-desenvolvem agentes para mutações regionais.

A Europa exibe crescimento estável ancorado nas aprovações centralizadas da EMA, mas temperado por revisões de custos em nível de país. A Alemanha e o Reino Unido integram rapidamente os dados bem-sucedidos de fase III no reembolso, enquanto a Espanha e a Itália aplicam testes de orçamento mais rígidos. Os acordos baseados em resultados se expandem, alinhando os pagamentos das seguradoras à eficácia no mundo real. O continente também molda os padrões globais por meio de aconselhamento científico a patrocinadores estrangeiros.

Cenário Competitivo

O mercado de inibidores de tirosina quinase exibe concentração moderada: as cinco principais empresas detinham cerca de 60% das vendas de 2024. AstraZeneca, Novartis e Roche desfrutam de amplitude de portfólio, patrimônios de patentes defensivos e escala de fabricação, mas enfrentam erosão pela entrada de genéricos e desafiantes ágeis do setor de biotecnologia. Os temas estratégicos centram-se em regimes combinados que retardam a resistência, na descoberta de alvos habilitada por IA e no desenvolvimento agnóstico de tecido para ampliar as indicações com ensaios menores.

Fusões e acordos de licenciamento são proeminentes. A aquisição de USD 1,15 bilhão da IDRx pela GSK adiciona um candidato para tumor estromal gastrointestinal, enquanto o acordo de USD 780 milhões da Servier com a Black Diamond assegura os direitos de um agente focado em RAS. As grandes empresas farmacêuticas frequentemente trocam dinheiro antecipado por pipelines diversificados que protegem contra o risco de ativos individuais. As empresas de biotecnologia aproveitam a IA para encurtar os ciclos, atraindo parceiros maiores assim que surgem dados de prova de conceito.

Os dados do mundo real e as terapêuticas digitais agora sustentam as vantagens competitivas. As empresas incorporam aplicativos de monitoramento remoto para coletar métricas de adesão que apoiam contratos baseados em valor. Os diagnósticos complementares co-lançados com os medicamentos garantem a identificação rápida dos pacientes, impulsionando a adoção e criando justificativa de reembolso.

Líderes do Setor de Inibidores de Tirosina Quinase

Boehringer Ingelheim Intl. GmbH

F. Hoffmann-La Roche

AstraZeneca plc

Novartis AG

Bayer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Health Canada aprovou condicionalmente o Tagrisso para o CPNPC não ressecável em Estágio III com mutação de EGFR.

- Janeiro de 2025: A Nuvation Bio obteve aprovação chinesa para o taletrectinibe no CPNPC ROS1-positivo, o primeiro inibidor de tirosina quinase desse tipo na Ásia.

Escopo do Relatório do Mercado Global de Inibidores de Tirosina Quinase

De acordo com o escopo do relatório, um inibidor de tirosina quinase (ITQ) é um fármaco farmacêutico que inibe as tirosinas quinases. As tirosinas quinases são enzimas responsáveis pela ativação de muitas proteínas por cascatas de transdução de sinal. O Mercado de Inibidores de Tirosina Quinase é segmentado por Tipo (Inibidor de Tirosina Quinase BCR-ABL, Inibidores de Tirosina Quinase do Receptor do Fator de Crescimento Epidérmico (EGFR), Inibidores de Tirosina Quinase do Receptor do Fator de Crescimento do Endotélio Vascular (VEGFR), Inibidores de Quinase BRAF, Inibidores de ROS1 e Outros Tipos), Aplicação (Leucemia Mieloide Crônica (LMC), Câncer de Pulmão, Câncer de Mama, Câncer de Células Renais e Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| BCR-ABL |

| EGFR |

| VEGFR |

| ALK |

| BTK |

| Outros |

| Leucemia Mieloide Crônica (LMC) |

| Câncer de Pulmão de Células Não Pequenas (CPNPC) |

| Câncer de Mama |

| Carcinoma de Células Renais |

| Carcinoma Hepatocelular |

| Outros Tumores Sólidos |

| Primeira Geração |

| Segunda Geração |

| Terceira Geração |

| Quarta Geração e Próximas Gerações |

| Oral |

| Intravenosa |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Receptor Alvo (Valor) | BCR-ABL | |

| EGFR | ||

| VEGFR | ||

| ALK | ||

| BTK | ||

| Outros | ||

| Por Aplicação / Indicação (Valor) | Leucemia Mieloide Crônica (LMC) | |

| Câncer de Pulmão de Células Não Pequenas (CPNPC) | ||

| Câncer de Mama | ||

| Carcinoma de Células Renais | ||

| Carcinoma Hepatocelular | ||

| Outros Tumores Sólidos | ||

| Por Geração (Valor) | Primeira Geração | |

| Segunda Geração | ||

| Terceira Geração | ||

| Quarta Geração e Próximas Gerações | ||

| Por Via de Administração (Valor) | Oral | |

| Intravenosa | ||

| Por Canal de Distribuição (Valor) | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de inibidores de tirosina quinase em 2026?

O mercado está avaliado em USD 72,66 bilhões em 2026 e está previsto para atingir USD 106,28 bilhões até 2031 a um CAGR de 7,91%.

Qual segmento de aplicação é atualmente o maior usuário de inibidores de tirosina quinase?

O câncer de pulmão de células não pequenas representa 42,10% da receita global de 2025 devido aos testes abrangentes de biomarcadores e a múltiplos regimes aprovados de primeira linha.

Por que os inibidores de BTK crescem mais rápido do que outras classes de alvos?

Os agentes de BTK registram um CAGR de 8,78% porque a seletividade aprimorada reduz os efeitos fora do alvo e os desenvolvedores estão expandindo para tumores sólidos além dos cânceres hematológicos.

Qual fator mais limita a eficácia a longo prazo dos inibidores de tirosina quinase?

O surgimento de mutações de resistência, frequentemente dentro de 12 a 18 meses após o início do tratamento, compromete as respostas duráveis e impulsiona a necessidade de agentes de próxima geração.

Qual região deve ver a adoção mais rápida até 2031?

A Ásia-Pacífico exibe o CAGR regional mais rápido, de 10,74%, auxiliado pelas aprovações aceleradas na China e pelos incentivos de precificação no Japão.

Como a IA está afetando os cronogramas de desenvolvimento de fármacos inibidores de tirosina quinase?

Os modelos de aprendizado de máquina preveem padrões de ligação e resistência, encurtando os ciclos de otimização de leads e apoiando colaborações como o acordo de USD 500 milhões entre Menarini e Insilico.

Página atualizada pela última vez em: