Tamanho e Quota do Mercado de Pré-tratamento de Revestimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pré-tratamento de Revestimento por Mordor Intelligence

O tamanho do Mercado de Pré-tratamento de Revestimento foi avaliado em USD 4,81 mil milhões em 2025 e estima-se que cresça de USD 5,01 mil milhões em 2026 para atingir USD 6,15 mil milhões até 2031, a um CAGR de 4,17% durante o período de previsão (2026-2031). A crescente regulamentação ambiental, a mudança para arquiteturas de veículos mais leves e a adoção de operações de fábricas inteligentes são as principais forças que influenciam o crescimento das receitas. Os sistemas de fosfato ainda dominam as linhas automóveis de grande escala devido à sua comprovada proteção contra a corrosão, mas a rápida mudança para nano-revestimentos de silano e zircônio está a acelerar à medida que os reguladores restringem as químicas de cromato. A monitorização inteligente em linha, particularmente nas oficinas de carroçaria automóvel, está a impulsionar uma maior eficiência química, enquanto a mudança do setor aeroespacial para estruturas compostas abre um nicho premium para promotores de adesão avançados. No plano competitivo, os fornecedores diversificados com portfólios sem cromo ganham quota, ao passo que os especialistas tradicionais em fosfato enfrentam compressão de margens devido aos elevados custos de energia e às atualizações de linha com elevado CAPEX.

Principais Conclusões do Relatório

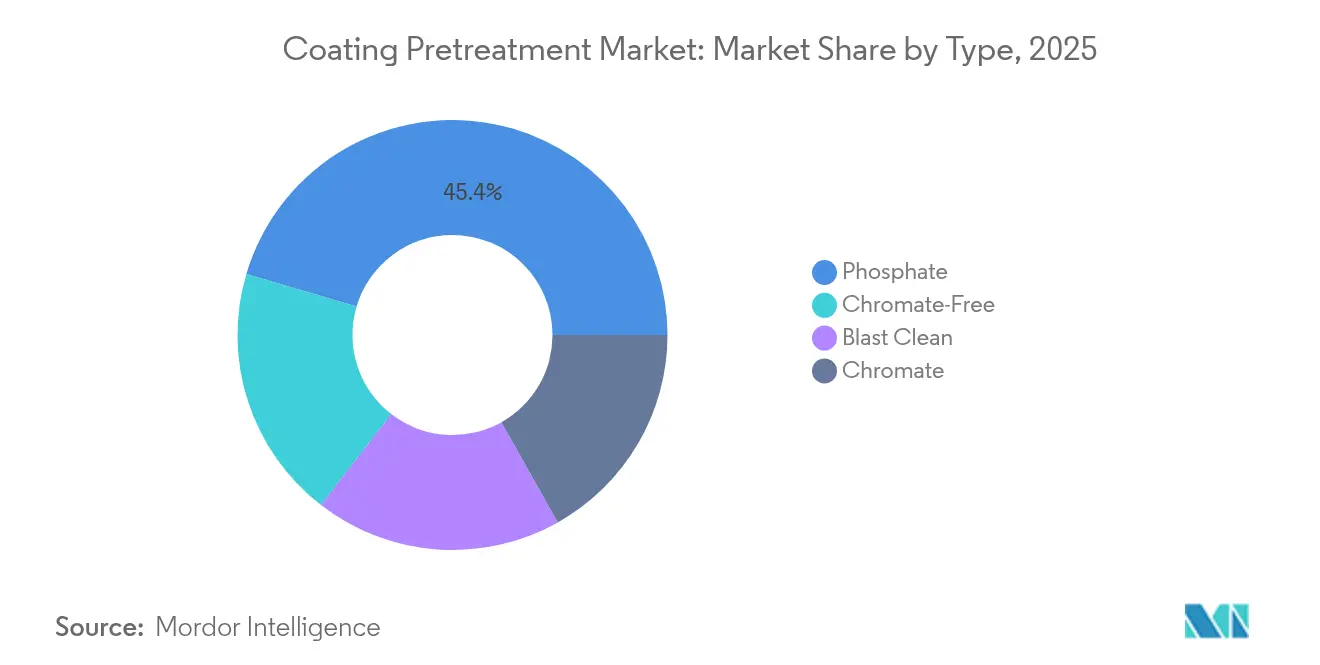

- Por tipo, os sistemas de fosfato retiveram 45,42% da quota do mercado de pré-tratamento de revestimento em 2025, enquanto as tecnologias de silano estão projetadas para avançar a um CAGR de 5,57% até 2031.

- Por substrato metálico, o aço representou 59,62% do tamanho do mercado de pré-tratamento de revestimento em 2025, ao passo que o alumínio está previsto crescer a um CAGR de 5,34% até 2031.

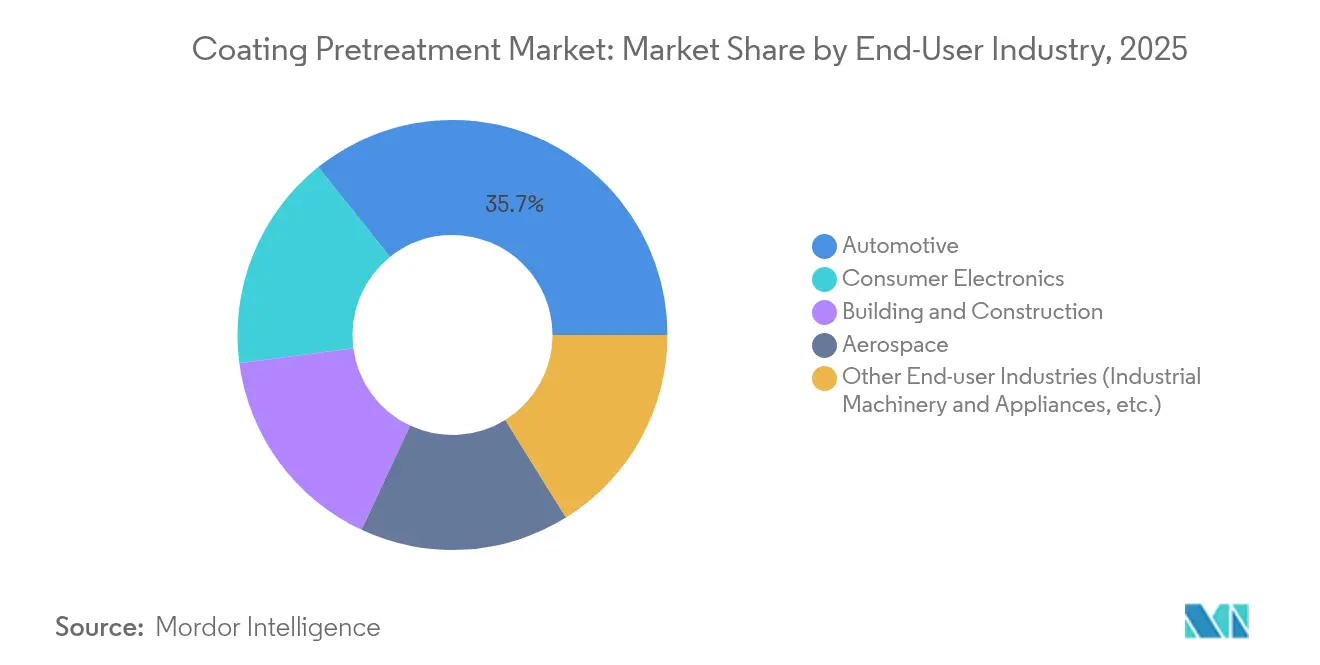

- Por indústria do utilizador final, o setor automóvel e de transportes capturou 35,74% da quota de receitas em 2025; espera-se que a eletrónica de consumo registe o CAGR mais rápido de 5,27% até 2031.

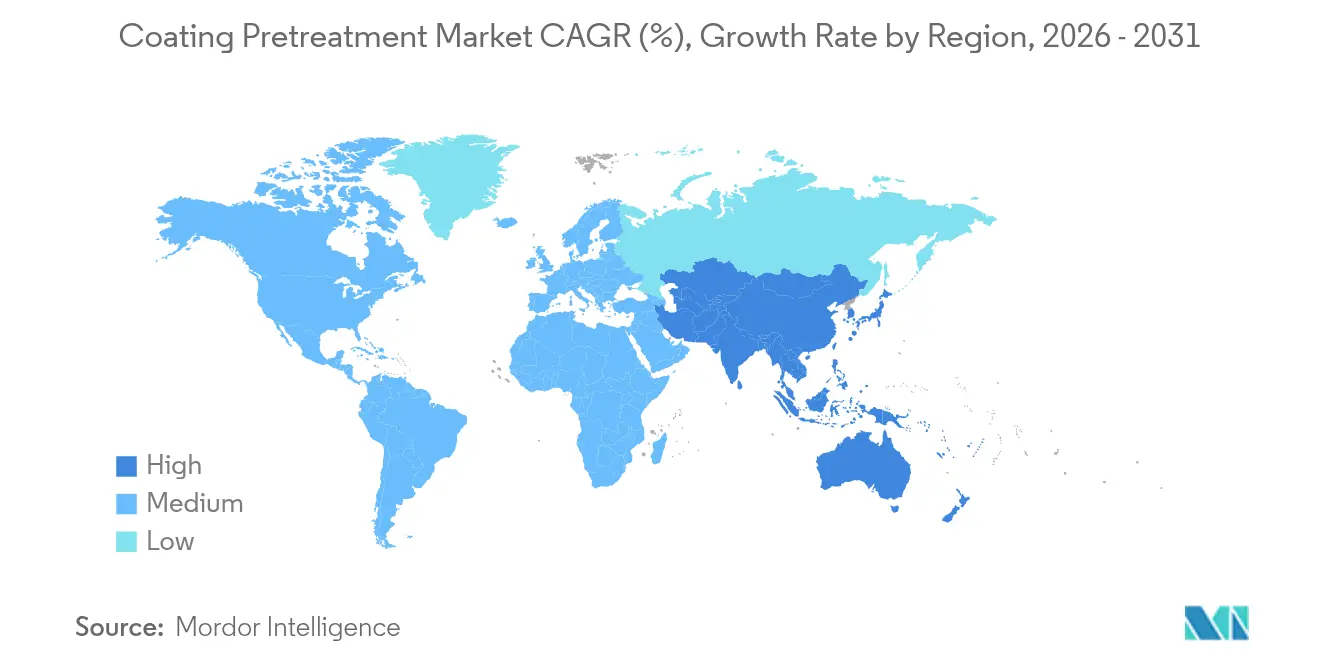

- Por geografia, a Ásia-Pacífico liderou com uma quota de 44,78% do tamanho do mercado de pré-tratamento de revestimento em 2025 e está definida para expandir a um CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Pré-tratamento de Revestimento

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da procura de OEM para sistemas multi-metal à base de fosfato | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida mudança para nano-revestimentos de zircônio e silano ecológicos | +1.8% | Europa e América do Norte a liderar, Ásia-Pacífico a seguir | Longo prazo (≥ 4 anos) |

| Modernizações de fábricas inteligentes a impulsionar a adoção de pré-tratamento em linha | +0.7% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Compósitos aeroespaciais a exigir novos promotores de adesão | +0.4% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Extensões de garantia de OEM a impulsionar especificações de resistência à corrosão | +0.6% | Global, mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura de OEM para Sistemas Multi-Metal à Base de Fosfato

Os fabricantes de automóveis globais continuam a favorecer banhos avançados de fosfato de zinco que proporcionam proteção fiável contra a corrosão em conjuntos de carroçaria bruta de metal misto. A formulação Versabond da PPG permite cinéticas rápidas e formação consistente de cristais, permitindo que as velocidades de linha aumentem sem comprometer a qualidade. O crescimento dos veículos elétricos a bateria intensifica a necessidade de mitigação da corrosão galvânica entre as estruturas de aço e os alojamentos de baterias de alumínio. A modernização da oficina de pintura da Toyota no Kentucky, no valor de USD 922 milhões, exemplifica o compromisso dos OEM com processos de alto rendimento e capacidade multi-metal. Os fabricantes de aço asiáticos fazem eco desta tendência: a Angang Guangzhou comissionou uma linha de galvanização adicional de 400.000 tpa para alimentar a produção expandida de veículos.

Rápida Mudança para Nano-Revestimentos de Zircônio e Silano Ecológicos

As atualizações do REACH europeu e a proibição britânica de cromatos em 2024 catalisam a adoção de químicas de zircônio e silano com baixa geração de lamas[1]Comissão Europeia, "Autorização para Uso de Substâncias ao abrigo do REACH," european-commission.europa.eu . O Oxsilan da BASF e o ZircoBond da PPG proporcionam proteção equivalente contra a corrosão com metade do peso de revestimento dos fosfatos convencionais, ao mesmo tempo que reduzem as lamas em até 80%. As nano-camadas de silano polimerizam à temperatura ambiente, reduzindo o consumo de energia em cerca de 30% em comparação com os banhos de fosfato a 60–70 °C. À medida que os OEM buscam reduções das emissões do Âmbito 3, estas químicas de baixa energia tornam-se parte integrante dos roteiros de descarbonização das instalações.

Modernizações de Fábricas Inteligentes a Impulsionar a Adoção de Pré-tratamento em Linha

As ferramentas da Indústria 4.0 — sondas de pH em linha, algoritmos de dosagem baseados em aprendizagem automática e pulverizadores robóticos guiados por visão — reduziram o consumo de produtos químicos e as taxas de refugo. A transformação digital da PPG aumentou as receitas mensais de uma instalação nos EUA em USD 400.000, ao mesmo tempo que reduziu as lesões registáveis em 6,5%. Os conjuntos Paint 4.0 da ABB impulsionam os rendimentos à primeira passagem para perto de 100% através da deteção precoce de defeitos. A Dürr instalou 120 robôs atomizadores EcoBell3 na oficina de pintura europeia da BYD, capturando dados de qualidade em tempo real para otimizar a construção do filme.

Compósitos Aeroespaciais a Exigir Novos Promotores de Adesão

A crescente proporção de estruturas de fibra de carbono nas aeronaves impulsiona a procura de primers sem cromato que se ligam a substratos não metálicos. A Universidade de Oklahoma obteve USD 4,8 milhões para desenvolver primers aeroespaciais não tóxicos que cumprem os padrões de durabilidade MIL-SPEC. A gama de promotores de adesão da PPG, concebida para componentes de reservatórios de combustível compostos e nacelas, combina com topcoats de baixo COV para satisfazer os objetivos de sustentabilidade dos OEM. Os tratamentos de oxidação eletroquímica em fibra de carbono aumentaram a resistência ao corte interfacial em 48,8%, demonstrando inovações ao nível do material críticas para as aeronaves de próxima geração.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentação crescente de cromatos e custos de eliminação | -1.1% | Global, mais severo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Linhas de fosfato a alta temperatura com elevado consumo de energia | -0.8% | Global, com impacto particular nas regiões de uso intensivo de energia | Médio prazo (2-4 anos) |

| CAPEX crescente para linhas flexíveis multi-metal | -0.5% | Global, afetando desproporcionalmente os operadores mais pequenos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Crescente de Cromatos e Custos de Eliminação

A proibição britânica de setembro de 2024 dos pré-tratamentos de crómio hexavalente sublinha a rápida ação política, expondo os utilizadores de crómio legados a riscos competitivos repentinos. O Conselho de Recursos do Ar da Califórnia exige a eliminação total do revestimento galvânico decorativo com crómio hexavalente até 2030, oferecendo USD 10 milhões em subsídios, mas deixando muitos galvanizadores de menor dimensão a enfrentar custos de modernização elevados[2]Conselho de Recursos do Ar da Califórnia, "Emendas ao ATCM de Revestimento Galvânico com Crómio," arb.ca.gov. As taxas de eliminação de resíduos perigosos continuam a aumentar à medida que a capacidade de tratamento autorizada se contrai, obrigando os fabricantes a acelerar a investigação e desenvolvimento em vias de crómio trivalente ou sem crómio.

Linhas de Fosfato a Alta Temperatura com Elevado Consumo de Energia

A manutenção de banhos de fosfato a 60–70 °C absorve cargas significativas de eletricidade e vapor. Na Europa, os impostos sobre o carbono inflacionam os custos operacionais, elevando os gastos totais de energia de pré-tratamento para cerca de 25% do OPEX da linha. O projeto de pintura húmido-sobre-húmido da Audi em Neckarsulm revelou poupanças de energia de 140 kWh por veículo através da reengenharia das zonas de cozimento e evaporação. O argumento financeiro para as vias de silano ou zircônio à temperatura ambiente fortalece-se à medida que os preços voláteis do gás natural corroem a economia do fosfato.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Inovação do Silano Desafia a Dominância do Fosfato

Os banhos de fosfato detinham 45,42% do mercado de pré-tratamento de revestimento em 2025, graças às aprovações consolidadas dos OEM e à ampla compatibilidade com substratos. Permanecem a opção padrão para aplicações de alto volume e criticas em termos de corrosão, como as partes inferiores de veículos automóveis. No entanto, as químicas de silano estão a expandir-se a um CAGR de 5,57% devido à menor geração de lamas e ao processamento à temperatura ambiente que minimiza o gasto de energia. O tamanho do mercado de pré-tratamento de revestimento para as plataformas de silano está no caminho certo para duplicar até 2031 à medida que os mandatos de sustentabilidade se intensificam, enquanto a quota de cromato colapsa sob pressão legislativa. Os fornecedores diferenciam-se através de formulações híbridas de zircônio-silano que combinam a uniformidade da nano-camada com janelas de cura mais rápidas, ajudando os operadores de linha a evitar penalidades de rendimento.

Os fornecedores de silano também beneficiam de uma gestão mais fácil das águas residuais; os limites de descarga apertam-se em todo o mundo, e os nano-revestimentos apresentam tipicamente uma carga de metais mais baixa. A simplicidade do processo também agrada aos finalizadores de eletrónica que requerem um controlo rigoroso da construção do filme em geometrias intrincadas. À medida que os OEM harmonizam as especificações de aprovação nas suas instalações globais, a adoção do silano está preparada para acelerar nas fábricas greenfield da Ásia, reduzindo a vantagem histórica de custo do fosfato.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Substrato Metálico: O Crescimento do Alumínio Ultrapassa a Dominância do Aço

O aço dominou com 59,62% da quota do mercado de pré-tratamento de revestimento em 2025, uma vez que a maioria dos automóveis produzidos em massa ainda depende de aço endurecido por prensagem para a resistência da célula de passageiros. As camadas de fosfato de zinco no aço atingem métricas de adesão de tinta que satisfazem as exigentes garantias de anti-perfuração de 10 anos. Apesar dessa dominância, o submercado do alumínio está a crescer 5,34% anualmente, refletindo o aligeiramento automóvel e o uso mais alargado de chapas de alumínio em telemóveis e portáteis. O tamanho do mercado de pré-tratamento de revestimento atribuído ao alumínio está projetado para reduzir a diferença à medida que os fabricantes de veículos elétricos favorecem caixas de bateria extrudidas e conjuntos de capô.

Os engenheiros de processo integram agora limpadores de silano sem ataque que preservam os acabamentos escovados em alojamentos de eletrónica premium, evitando a micropicotagem que pode aparecer sob cores anodizadas. Os primers aeroespaciais para ligas de alumínio-lítio incorporam precursores de sol-gel que permitem uma ligação robusta a carenagens compostas. Em conjunto, estes avanços técnicos sustentam a crescente quota de rendimento do alumínio nas linhas de pré-tratamento globais.

Por Indústria do Utilizador Final: A Expansão da Eletrónica Desafia a Dominância Automóvel

O setor automóvel representou 35,74% da receita total em 2025, refletindo os grandes volumes unitários do setor e os rígidos padrões de corrosão dos OEM. No entanto, o segmento de eletrónica está projetado para crescer a um CAGR de 5,27% até 2031, uma vez que os smartphones de gama alta e os dispositivos vestíveis exigem revestimentos cosméticos impecáveis. A liderança na quota do mercado de pré-tratamento de revestimento poderá diversificar-se gradualmente à medida que as marcas de eletrónica de consumo especificam químicas sem crómio e de baixo COV que também funcionam em sub-estruturas de magnésio e aço inoxidável.

O setor aeroespacial mantém-se como um cliente de elevado valor mas de menor volume, adquirindo sofisticados promotores de adesão para asas compostas e nacelas. As aplicações de construção e obras, como painéis de cobertura com revestimento de bobine com fluoropolímeros de pigmento frio, sustentam uma procura estável de limpadores à base de ácido fosfórico, enquanto os fabricantes de maquinaria pesada e eletrodomésticos adotam tecnologias híbridas de zircônio para equilibrar custo e durabilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve 44,78% da receita global em 2025 e está prevista para expandir 5,12% anualmente até 2031, consolidando a sua posição como o maior e mais rápido hub regional em crescimento. O aumento dos veículos elétricos na China impulsiona extensos investimentos em capacidade de pré-tratamento multi-metal, ilustrado pela nova instalação europeia da BYD equipada com mais de 120 robôs Dürr concebidos em Shenzhen para instalações de exportação. Os fornecedores japoneses de Nível 1 concentram-se em nano-revestimentos de baixa geração de lamas para se alinharem com os compromissos de neutralidade carbónica das empresas, enquanto o boom da eletrónica no Vietname levou a PPG a duplicar a sua produção local de revestimentos à base de água.

A América do Norte alavanca uma profunda produção aeroespacial e de veículos ligeiros, com as modernizações de fábricas inteligentes a conduzir a uma adoção digital mais rápida. A Europa aperta os parafusos regulatórios, forçando as conversões de linha para químicas sem crómio antes das outras regiões. A América do Sul e o Médio Oriente e África, embora menores, representam uma vantagem associada às mudanças na montagem de veículos e à expansão de infraestruturas que requerem fabricação de aço resistente à corrosão. O tamanho do mercado de pré-tratamento de revestimento nestas regiões emergentes permanece modesto atualmente, mas atrai fornecedores multinacionais empenhados em localizar a capacidade de serviço.

Panorama Competitivo

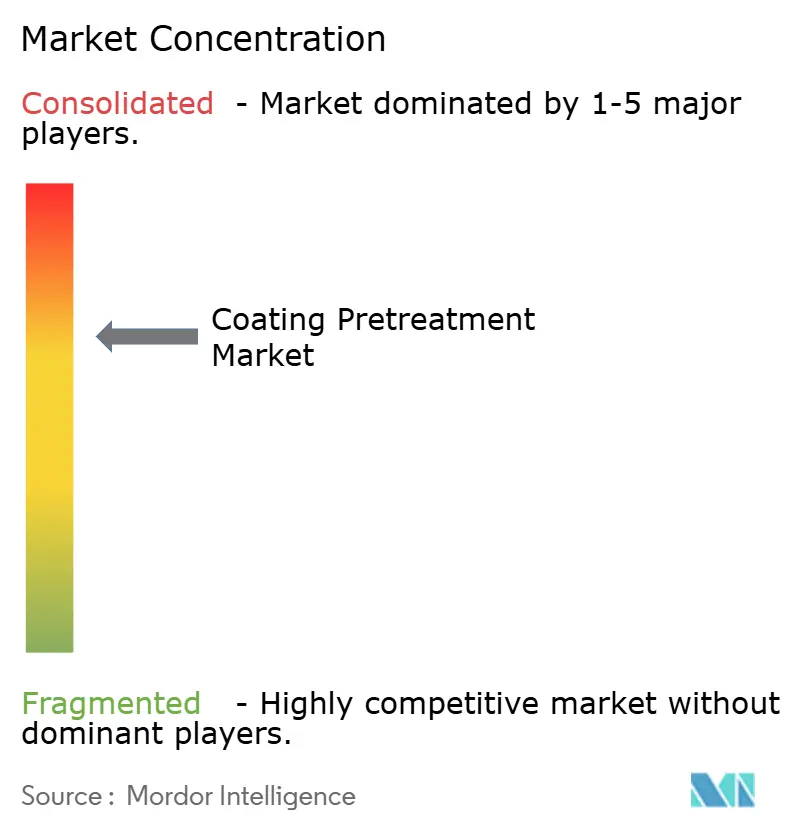

O mercado demonstra uma consolidação moderada: as cinco principais empresas controlam em conjunto cerca de 60% da receita global, embora numerosos aplicadores regionais e formuladores químicos prosperem em nichos especializados. PPG, Henkel, Chemetall, Quaker Houghton e Nippon Paint ancoram o nível de liderança, exercendo amplos catálogos de produtos e produção multi-regional. A PPG alocou USD 300 milhões para a automação de instalações na América do Norte, capturando ganhos de produtividade de 30% a partir de painéis de controlo digitais. A aquisição pela Quaker Houghton da Dipsol Chemicals por USD 153 milhões expandiu a sua presença no pré-tratamento de aço na Ásia-Pacífico para servir os fabricantes de automóveis na Tailândia e na Indonésia.

Os inovadores de nicho têm como alvo soluções sem crómio: a OxMet Technologies avança com misturas de zircônio-silano para MRO aeroespacial, enquanto as start-ups como a Coventya Digital fornecem bombas de dosagem ligadas à nuvem para revestidores de média dimensão. Os operadores incumbentes enfatizam contratos de serviço e suporte laboratorial no local para consolidar as receitas de consumíveis em meio à crescente volatilidade das matérias-primas. Em geral, os fornecedores com investigação e desenvolvimento ágeis e acordos de propriedade intelectual partilhada ganham uma vantagem estratégica à medida que os ciclos de qualificação dos OEM se encurtam sob pressão de sustentabilidade.

Líderes da Indústria de Pré-tratamento de Revestimento

Henkel AG & Co. KGaA

PPG Industries, Inc.

Axalta Coating Systems, LLC

BASF

Akzo Nobel N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2024: A Henkel Adhesive Technologies publicou um white paper sobre tecnologia de limpeza e revestimento, permitindo o pré-tratamento de metal numa única etapa. Esta inovação reduz as etapas do processo a metade, conservando energia e água.

- Outubro de 2023: A Sherwin-Williams Aerospace Coatings introduziu o Jet Prep Pretreatment, um sol-gel à base de água e sem crómio para substratos de alumínio em aplicações aeroespaciais. O kit de dois componentes proporciona proteção contra a corrosão e adesão, sendo compatível com primers epóxi de grau aeroespacial e sistemas de topcoat.

Âmbito do Relatório Global do Mercado de Pré-tratamento de Revestimento

O relatório do mercado de pré-tratamento de revestimento inclui:

| Fosfato |

| Cromato |

| Sem Cromato |

| Limpeza por Jateamento |

| Aço |

| Alumínio |

| Automóvel |

| Aeroespacial |

| Eletrónica de Consumo |

| Construção e Obras |

| Outras Indústrias de Utilizadores Finais (Maquinaria Industrial e Eletrodomésticos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo | Fosfato | |

| Cromato | ||

| Sem Cromato | ||

| Limpeza por Jateamento | ||

| Por Substrato Metálico | Aço | |

| Alumínio | ||

| Por Indústria do Utilizador Final | Automóvel | |

| Aeroespacial | ||

| Eletrónica de Consumo | ||

| Construção e Obras | ||

| Outras Indústrias de Utilizadores Finais (Maquinaria Industrial e Eletrodomésticos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de pré-tratamento de revestimento em 2026 e a que ritmo está a crescer?

O mercado está avaliado em USD 5,01 mil milhões em 2026 e está projetado para expandir para USD 6,15 mil milhões até 2031 a um CAGR de 4,17%.

Qual região detém atualmente a maior quota do mercado de pré-tratamento de revestimento?

A Ásia-Pacífico lidera com 44,78% da receita global em 2025 e é também a região de crescimento mais rápido a um CAGR de 5,12% até 2031.

Por que razão os pré-tratamentos à base de silano estão a ganhar adoção rápida?

As químicas de silano operam à temperatura ambiente, reduzem as lamas até 80% e alinham-se com as rigorosas regras ambientais, impulsionando o seu CAGR de 5,57%.

Como é que as modernizações de fábricas inteligentes influenciam as operações de pré-tratamento?

Os sensores em linha e as ferramentas de dosagem baseadas em aprendizagem automática aumentaram a qualidade à primeira passagem para perto de 100% e elevaram a produtividade das instalações em cerca de 30%.

Página atualizada pela última vez em: