Tamanho e Participação do Mercado de Motores Elétricos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

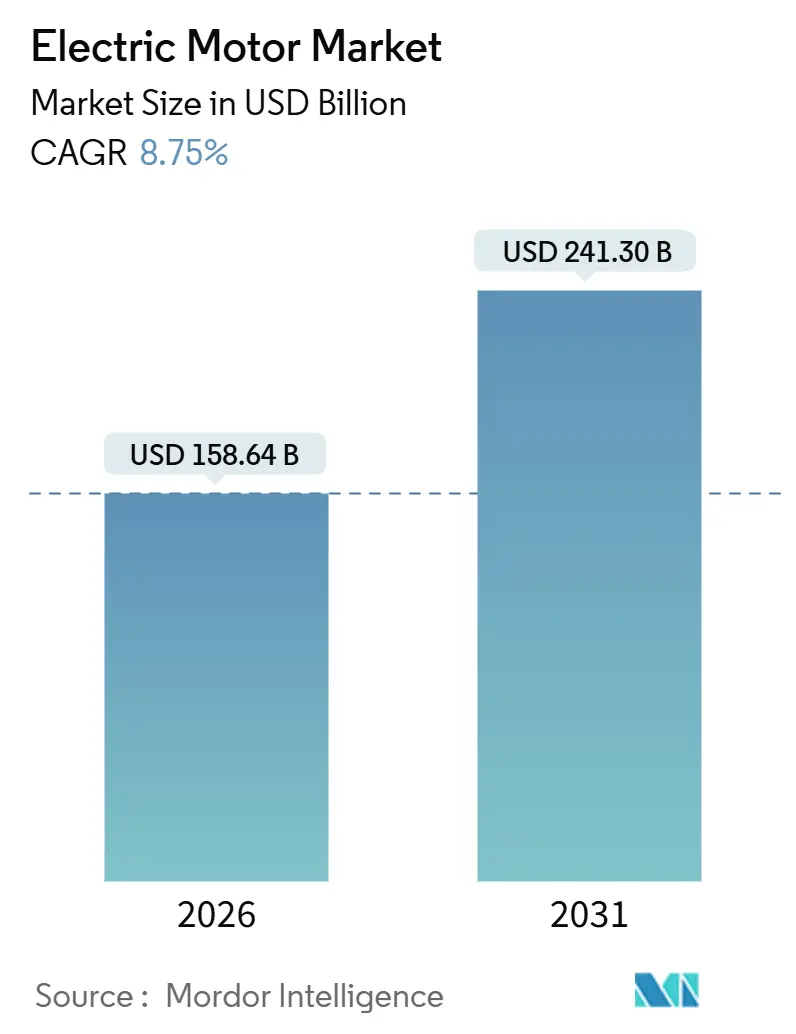

| Tamanho do Mercado (2026) | 158.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 241.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.75% CAGR |

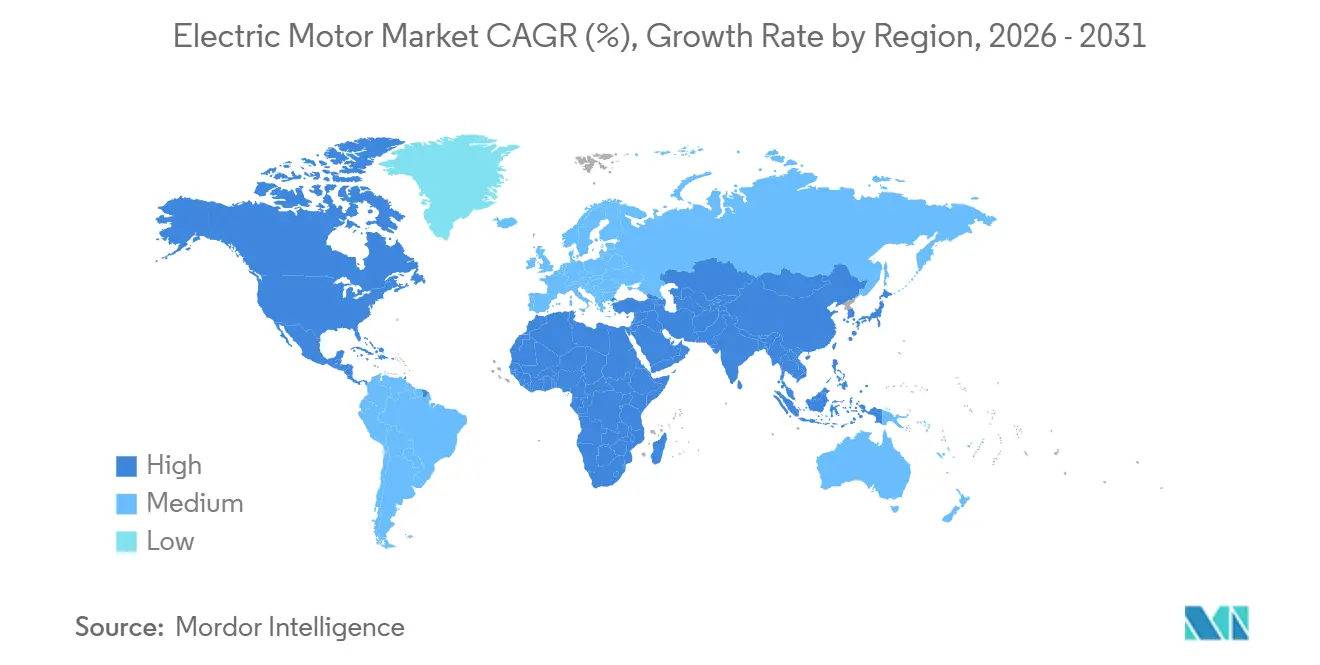

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

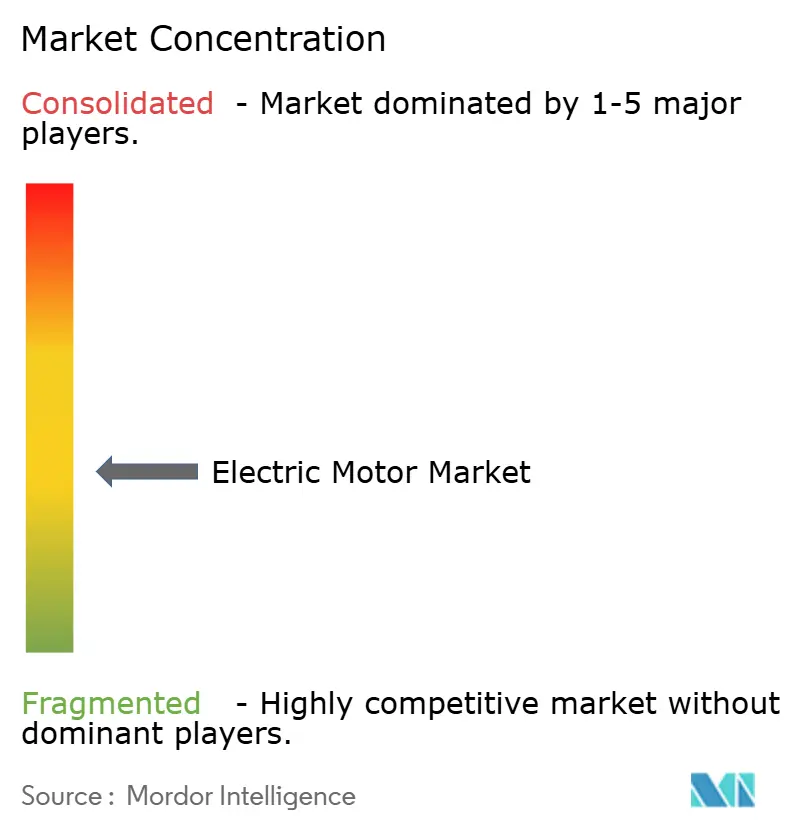

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores Elétricos por Mordor Intelligence

O tamanho do Mercado de Motores Elétricos é estimado em USD 158,64 bilhões em 2026 e espera-se que atinja USD 241,30 bilhões até 2031, a um CAGR de 8,75% durante o período de previsão (2026-2031).

A demanda gira em torno de três vetores interligados: a expansão dos veículos elétricos a bateria, a rápida automação no interior das fábricas e os mandatos de eficiência energética que impulsionam cada máquina rotativa em direção ao desempenho de classe premium. Na China, os veículos de nova energia superaram 14,78 milhões de unidades vendidas entre janeiro e novembro de 2025, ampliando a aquisição de motores de tração em toda a cadeia de suprimentos. As adições de 16,4 gigawatts de capacidade de energia eólica offshore da Europa em 2024 exigem milhares de máquinas síncronas de ímã permanente de múltiplos megawatts que convertem a velocidade do rotor em energia pronta para a rede.[1]WindEurope, "Estatísticas de Energia Eólica Offshore 2024," windeurope.org As dinâmicas paralelas na onda de retrofits de HVAC da América do Norte e na adoção de robótica na Ásia-Pacífico reforçam a demanda estrutural, afastando o mercado de Motores Elétricos das máquinas de indução com foco em preço em direção a arquiteturas de velocidade variável e alto torque.

Principais Conclusões do Relatório

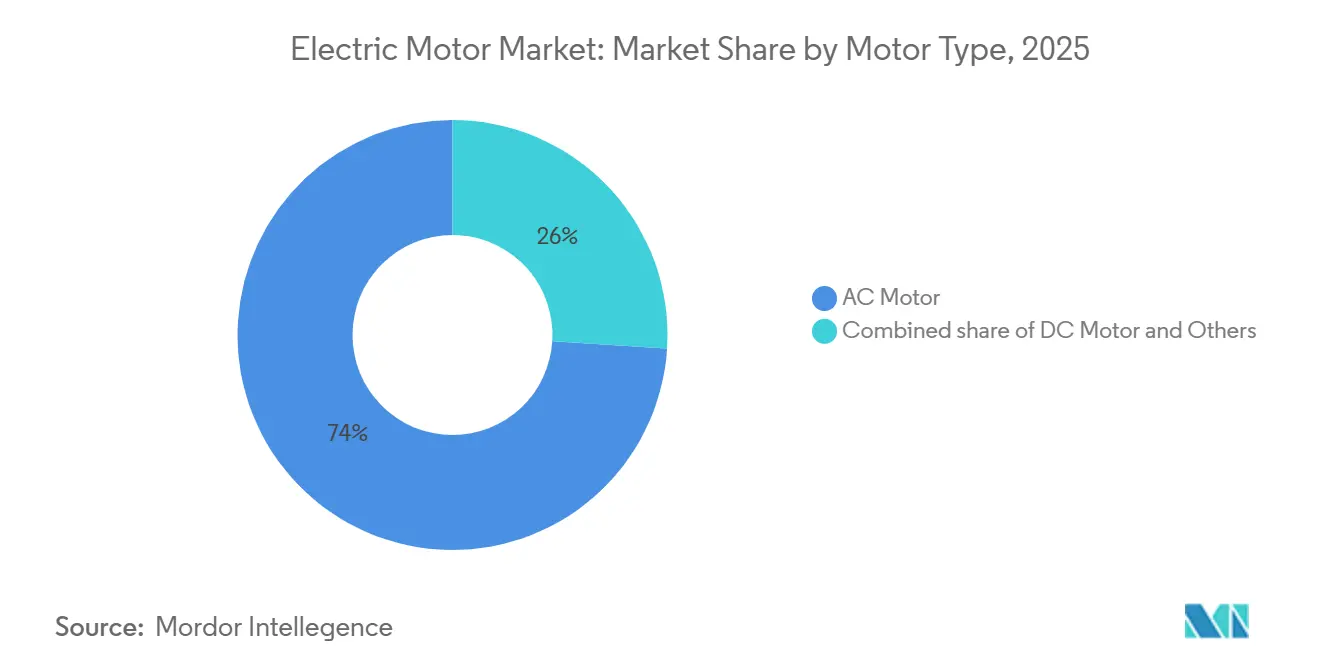

- Por tipo de motor, as unidades CA detinham 74% da participação do mercado de Motores Elétricos em 2025, enquanto os subtipos síncronos avançam a um CAGR de 9,45% até 2031.

- Por classificação de potência de saída, os projetos de cavalo-vapor fracionário capturaram 51,4% da receita de 2025, enquanto os motores acima de 500 cavalos-vapor estão se expandindo a um CAGR de 7,8% até 2031.

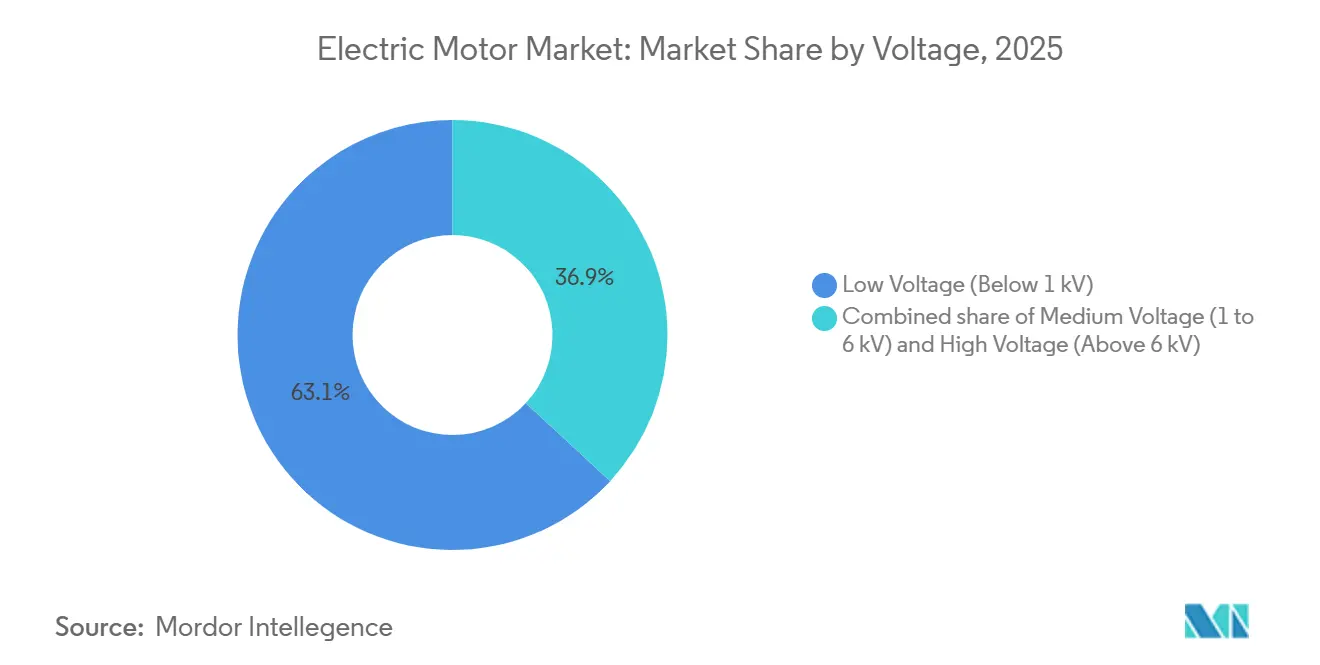

- Por tensão, as máquinas de baixa tensão responderam por 63,1% das vendas de 2025, mas as variantes de média tensão estão crescendo a um CAGR de 8,3% com base nas atualizações de serviços públicos e da indústria pesada.

- Por aplicação, o maquinário industrial reteve uma participação de 42,2% em 2025, enquanto automotivo e transporte representam a trajetória mais rápida com um CAGR de 11,9%.

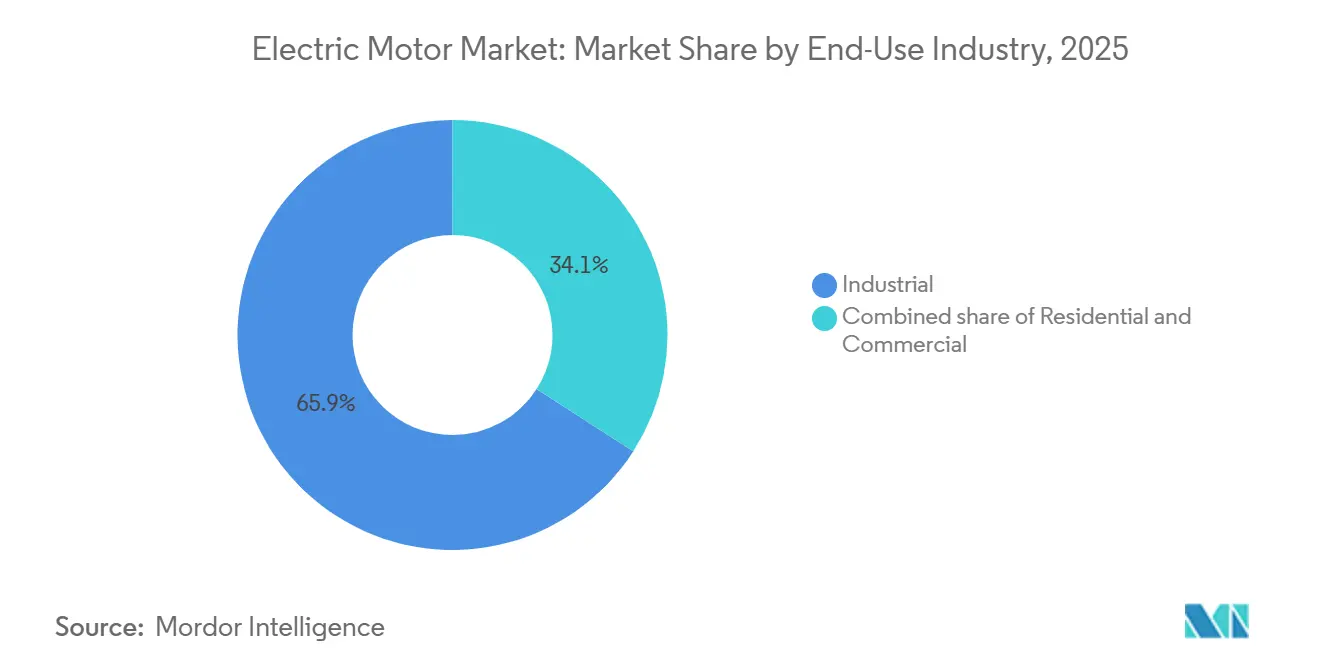

- Por setor de uso final, o setor industrial comandou 65,9% do tamanho do mercado de motores elétricos em 2025 e crescerá 9,1% até 2031.

- Por geografia, a Ásia-Pacífico comandou 43,8% da receita global em 2025 e está prevista para crescer a uma taxa composta de 10,7% ao ano até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Motores Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Eletrificação da Automação de Manufatura nas Indústrias Discretas da Ásia | 1.8% | Núcleo da Ásia-Pacífico, com repercussão na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aceleração da Adoção de HVAC em Retrofits Residenciais nos EUA Impulsionada por Padrões Federais de Energia | 1.2% | América do Norte, impacto secundário na Europa | Curto prazo (≤ 2 anos) |

| Aumento das Instalações de Turbinas Eólicas Offshore Exigindo Motores de Ímã Permanente de Alta Potência na Europa | 1.5% | Europa, emergindo nas regiões costeiras da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do Trem de Força de Veículos Elétricos a Bateria na China Catalisando a Demanda por Motores de Tração de Alta Eficiência | 2.1% | China dominante, expandindo-se para Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Manutenção Preditiva Habilitada por IoT Industrial Impulsionando a Substituição de Motores Antigos na América do Norte | 0.9% | América do Norte, adoção gradual na Europa | Médio prazo (2-4 anos) |

| Mandatos Governamentais sobre MEPS Impulsionando as Vendas de Motores IE4 e IE5 Globalmente | 1.3% | Global, liderado pela UE, China e Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Eletrificação da Automação de Manufatura nas Indústrias Discretas da Ásia

As linhas de montagem com alta densidade de robôs na China, Japão, Coreia do Sul e na região da ASEAN estão incorporando de quatro a sete eixos servo em cada nova unidade. A Federação Internacional de Robótica contabilizou 542.000 instalações em todo o mundo em 2024, das quais mais de 70% foram na Ásia-Pacífico.[2]Federação Internacional de Robótica, "Relatório Mundial de Robótica 2024," ifr.org Cada junta precisa de um motor compacto e de alta precisão, elevando o valor médio do motor por robô e direcionando a demanda para projetos CC sem escovas e síncronos de ímã permanente com retroalimentação integrada. O esquema de Incentivo Vinculado à Produção de eletrônicos da Índia alocou USD 1,5 bilhão em subsídios, estimulando o fornecimento local de motores para se qualificar para isenções tarifárias. Os fabricantes de equipamentos originais agora especificam enrolamentos resistentes ao ciclo de trabalho e isolamento resistente à temperatura, deslocando os critérios de aquisição do preço unitário para o rendimento ao longo da vida útil.

Aceleração da Adoção de HVAC em Retrofits Residenciais nos EUA Impulsionada por Padrões Federais de Energia

As regras SEER2 atualizadas do Departamento de Energia dos EUA, finalizadas em 2024, efetivamente exigem motores comutados eletronicamente em conjuntos de ventiladores, desencadeando uma onda de substituições em milhões de residências.[3]Departamento de Energia dos EUA, "Regra Final SEER2 de HVAC Residencial 2024," energy.gov Os motores de velocidade variável comutados eletronicamente reduzem o consumo de eletricidade em até 30% em relação aos motores de capacitor permanente dividido, um benefício que as concessionárias na Califórnia e no Texas monetizam por meio de incentivos de resposta à demanda. Os fornecedores de motores estão agrupando diagnósticos e garantias baseadas em nuvem, enquadrando o motor como uma porta de entrada para receita de serviços em vez de uma venda de componente único. Os instaladores, inicialmente receosos com prêmios de preço de 40 a 60%, mudaram de posição à medida que os créditos fiscais federais encurtam os períodos de retorno para duas temporadas de aquecimento.

Aumento das Instalações de Turbinas Eólicas Offshore Exigindo Motores de Ímã Permanente de Alta Potência na Europa

Os geradores de acionamento direto em turbinas offshore de 12 a 15 megawatts eliminam caixas de engrenagens e reduzem os custos de manutenção, mas dependem de ímãs de neodímio-ferro-boro que permanecem 85% provenientes da China.[4]Serviço Geológico dos EUA, "Resumo de Terras Raras 2025," usgs.gov Os fabricantes de equipamentos originais europeus responderam testando composições sem disprósio e conjuntos de estator segmentados que são enviados em peças menores, facilitando as restrições de manuseio portuário. Com cada gerador pesando aproximadamente 450 toneladas, embarcações especializadas do tipo jack-up estão com reservas esgotadas até 2028, tornando a modularidade do motor tão importante quanto a eficiência bruta para cumprir os cronogramas dos projetos.

Expansão do Trem de Força de Veículos Elétricos a Bateria na China Catalisando a Demanda por Motores de Tração de Alta Eficiência

As 14,78 milhões de entregas de veículos de nova energia da China até novembro de 2025 consolidam seu papel como epicentro da demanda por motores de tração. As máquinas síncronas de ímã permanente com classificação de 100 a 300 quilowatts se combinam com inversores de carboneto de silício que reduzem as perdas de comutação em até 40% em comparação com IGBTs de silício. As reduções de custo permitiram configurações de tração nas quatro rodas com motor duplo em sedãs abaixo de USD 30.000, triplicando as unidades de motor por veículo em relação aos veículos elétricos a bateria de primeira geração. Os fabricantes de automóveis verticalmente integrados que projetam motores, inversores e baterias estão ganhando participação dos especialistas em motores de atuação exclusiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis do Neodímio Pressionando a Economia dos Motores de Ímã Permanente | -0.7% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento de Módulos IGBT Limitando a Produção de Motores de Alta Tensão | -0.5% | Global, concentrado nos segmentos automotivo e industrial | Médio prazo (2-4 anos) |

| Longos Ciclos de Certificação para Motores à Prova de Explosão no Petróleo e Gás do Oriente Médio | -0.3% | Oriente Médio, impacto secundário no Norte da África | Longo prazo (≥ 4 anos) |

| Crescente Adoção de Servo Drives Integrados Reduzindo as Oportunidades de Receita de Motores Autônomos | -0.6% | Global, liderado pela Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Neodímio Pressionando a Economia dos Motores de Ímã Permanente

Os preços do óxido de neodímio subiram 15% durante 2024, à medida que o fornecimento chinês enfrentou ajustes de cotas, comprimindo os fabricantes que se comprometem com contratos automotivos de preço fixo. Os ímãs representam até 30% da lista de materiais de um motor de tração, portanto as oscilações de preços corroem as margens já estreitas. O acúmulo de estoque imobiliza capital de giro e arrisca desvalorização, levando alguns fornecedores a investigar alternativas de indução ou relutância comutada que contornam a dependência de terras raras com penalidades modestas de eficiência.

Restrições de Fornecimento de Módulos IGBT Limitando a Produção de Motores de Alta Tensão

Os prazos de entrega para módulos IGBT de 1.200 a 3.300 volts se estenderam para 40 semanas em 2024, à medida que os fabricantes de equipamentos originais automotivos garantiram alocações prioritárias de fundições de semicondutores de potência. Os pedidos industriais consequentemente escorregaram para 2026, atrasando a instalação de drives de média tensão em projetos de aço, cimento e serviços públicos. Os MOSFETs de carboneto de silício aliviam as restrições térmicas, mas apresentam prêmios de custo de duas a três vezes e enfrentam gargalos de capacidade de wafer. Alguns projetos de motores agora visam frequências de comutação mais baixas, trocando ruído harmônico por disponibilidade mais rápida de componentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Liderança CA Sustentada, Nichos CC em Expansão

As máquinas CA responderam por 74% da receita do mercado de Motores Elétricos em 2025 e devem crescer 9,45% ao ano, sustentadas pelo uso consolidado em bombas, compressores e ventiladores de HVAC. Os modelos de indução dominam as funções de velocidade fixa, mas as variantes síncronas estão ganhando participação onde os drives de frequência variável desbloqueiam precisão e ganhos de energia. A adoção das classes IE4 e IE5 na Europa acelerou a absorção de síncronos, particularmente em tamanhos de carcaça acima de 0,75 quilowatts. As arquiteturas CC mantêm posição em automotivo, ferramentas elétricas e pequenos eletrodomésticos, onde a densidade de torque e a compatibilidade com baterias superam o custo inicial mais elevado. Os motores CC sem escovas agora são enviados em quase todos os aspiradores de pó premium, estendendo o tempo de funcionamento por carga em até 40%.

Uma classe híbrida crescente combina a robustez da indução com rotores de ímã permanente, proporcionando eficiência IE4 enquanto parte diretamente na linha, uma característica valorizada em mercados em desenvolvimento que carecem de infraestrutura de inversores ubíqua. Formatos especiais — hermético, passo a passo e fluxo axial — permanecem nichos pequenos, porém lucrativos, ligados à refrigeração, impressão 3D e startups de mobilidade. À medida que os envelopes de desempenho se sobrepõem, as decisões de compra dependem menos da taxonomia e mais de métricas específicas da aplicação, como assinatura acústica, margem térmica ou torque por quilograma.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classificação de Potência de Saída: Itens Domésticos Versus Equipamentos Industriais Pesados

Os motores abaixo de 1 cavalo-vapor detinham 51,4% das remessas de 2025, refletindo a ubiquidade em geladeiras, máquinas de lavar e terminais de pagamento. A elasticidade de preço domina essa faixa: uma diferença de custo de USD 3 pode inverter as decisões de fornecimento, mas os limites do ENERGY STAR forçam ganhos incrementais de eficiência ano após ano. As máquinas de cavalo-vapor integral entre 1 e 500 cavalos-vapor atendem a transportadores, compressores e máquinas-ferramenta, onde os custos de inatividade superam os preços dos equipamentos. O tamanho do mercado de Motores Elétricos para essa faixa intermediária continua a se expandir à medida que as fábricas fazem retrofit de modelos IE4 para capturar até 5% de economia de energia.

As unidades de alta potência acima de 500 cavalos-vapor, embora menores em volume, estão previstas para crescer 7,8% ao ano até 2031 com a substituição de ativos antigos em mineração e petroquímica. Os operadores avaliam os serviços de rebobinamento que recuperam apenas a eficiência IE1 ou IE2 original em relação às alternativas IE4 de nova construção com retornos de 3 a 4 anos às tarifas de energia atuais. Alguns fabricantes de equipamentos originais agora oferecem cartuchos modulares de estator-rotor que atualizam carcaças legadas no local, preenchendo a lacuna entre substituição total e reforma.

Por Tensão: Volume na Extremidade Baixa, Crescimento na Faixa Média

As máquinas de baixa tensão (<1 kV) entregaram 63,1% da receita de 2025, graças à saturação doméstica e industrial leve e às eficiências de custo nascidas do enrolamento de bobinas automatizado e das cadeias de suprimentos globalizadas. No entanto, os clientes da indústria de processos estão migrando para as faixas de 1 a 6 quilovolts que permitem cargas de múltiplos megawatts enquanto mantêm os níveis de corrente gerenciáveis. As unidades de média tensão estão avançando 8,3% ao ano à medida que os drives de frequência variável reduzem o consumo de energia em até 40% em ventiladores de torres de resfriamento e bombas de alimentação de caldeiras.

Os motores de ultra-alta tensão acima de 6 quilovolts alimentam compressores de GNL e estações de reforço de gasodutos, cada projeto projetado sob medida com prazos de entrega que se estendem por mais de um ano. Os condensadores síncronos de suporte à rede abriram um subsegmento boutique de média tensão, vendendo serviços de potência reativa à medida que as renováveis substituem os geradores térmicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Base Industrial Estável, Mobilidade Acelera

O maquinário industrial controlou 42,2% da implantação de 2025, com células de robôs e máquinas CNC absorvendo centenas de milhares de eixos servo. O crescimento está vinculado aos ciclos de gastos de capital, mas os manuais de manutenção preditiva atenuam o risco de substituição ao programar trocas durante paralisações planejadas. A demanda de HVAC e refrigeração continua a migrar para compressores de velocidade variável que modulam em tempo real, economizando até 35% de energia em redes de supermercados e data centers.

Automotivo e transporte representam a trajetória mais rápida com um CAGR de 11,9%, à medida que cada veículo elétrico a bateria integra múltiplos motores de tração e auxiliares. Os sedãs de mercado de massa agora rotineiramente usam três ou mais motores, triplicando o conteúdo em relação às plataformas de combustão. Os eletrodomésticos residenciais permanecem maduros em receita, mas enormes em volume; as inovações se concentram na redução de ruído e na conectividade com casas inteligentes, em vez de desempenho bruto. Os serviços públicos e as aplicações de energia recebem novos pedidos de bombas e ventiladores IE4 acoplados a drives que alinham a velocidade do motor às entradas renováveis flutuantes.

Por Setor de Uso Final: Segmento Industrial Dominante em Meio a Retrofits Orientados por Políticas

O cluster de uso final industrial gerou 65,9% das vendas de 2025 e crescerá 9,1% ao ano até 2031, à medida que as plantas digitalizam a manutenção e atualizam para classes de maior eficiência. Os edifícios comerciais substituem elevadores e drives de HVAC para atingir certificações de construção verde, enquanto a absorção residencial depende de instalações de bombas de calor incentivadas federalmente que exigem motores comutados eletronicamente nos módulos de ventiladores. Uma mudança comportamental notável envolve proprietários de imóveis que deslocam a operação de HVAC para janelas de produção solar diurna, favorecendo motores de velocidade variável que reduzem dinamicamente o consumo de energia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico reteve uma participação de 43,8% no mercado de Motores Elétricos em 2025 e está acompanhando um CAGR de 10,7% até 2031. Os fabricantes de automóveis chineses entregaram 14,78 milhões de veículos de nova energia até novembro de 2025, um vetor que multiplica a demanda por motores de tração à medida que os sedãs fazem a transição para configurações de motor duplo. As instalações de robótica na região superaram 70% das 542.000 unidades globais em 2024, cada célula exigindo até sete motores de precisão. Os subsídios do Incentivo Vinculado à Produção da Índia canalizam USD 1,5 bilhão para a produção de eletrônicos e motores, enquanto Vietnã e Tailândia atraem linhas de montagem de eletrodomésticos que localizam o fornecimento e comprimem os prazos de entrega.

O impulso da América do Norte decorre dos retrofits de HVAC exigidos pelos padrões SEER2 do Departamento de Energia e das implantações de manutenção preditiva industrial. Uma pesquisa de 2024 registrou 38% das substituições desencadeadas por alertas de sensores em vez de cronogramas baseados em tempo, indicando um paradigma orientado por dados no gerenciamento de ativos. O setor de mineração do Canadá está migrando para atualizações de alta potência IE4 para mitigar custos de eletricidade acima de USD 0,12 por quilowatt-hora em zonas remotas. O influxo de nearshoring do México para fabricação automotiva e de linha branca aperta as cadeias de suprimentos regionais e impulsiona a absorção de motores de média tensão em novos salões de produção.

O cenário da Europa é orientado por políticas. Os regulamentos de Ecodesign exigem conformidade IE4 hoje e antecipam limites IE5 para 2027. As adições de energia eólica offshore de 16,4 gigawatts em 2024 sustentam a demanda por geradores de múltiplos megawatts, enquanto as indústrias de processos da Alemanha adotam drives de frequência variável que reduzem o uso de energia em 20 a 40%. O impulso de bombas de calor do Reino Unido e a dependência nórdica de energia hidrelétrica convergem em motores que operam eficientemente sob cargas variáveis. As fábricas da Europa Oriental se beneficiam de subsídios do fundo de coesão da UE para modernizar equipamentos, incentivando a adoção de classificações de eficiência premium.

A composição da América do Sul é orientada por commodities: o agronegócio do Brasil depende de motores de irrigação e manuseio de grãos que sobrevivem a altas temperaturas e poeira, enquanto as minas de lítio da Argentina implantam britadores de alta potência sob especificações IE4 para atender aos compromissos de sustentabilidade dos investidores. No Oriente Médio, os operadores de petróleo e gás exigem unidades à prova de explosão com certificações ATEX e IECEx, um obstáculo de certificação que estende os prazos de fornecimento, mas garante preços premium. Os estados do Golfo investem em sistemas de resfriamento distrital e dessalinização, impulsionando a aquisição de bombas de média tensão.

Panorama regulatório

A regulamentação de eficiência energética molda o design, a rotulagem e a aquisição de motores em todo o mundo. Nos Estados Unidos, o Departamento de Energia emitiu uma regra final em janeiro de 2025 abrangendo motores elétricos de escopo ampliado, com conformidade exigida a partir de 1º de janeiro de 2029. Isso exige que fabricantes de equipamentos originais e fornecedores de canal alinhem linhas de produtos, documentação e fluxos de trabalho de certificação antes do prazo final.

A padronização internacional e europeia também restringiu a linha de base de eficiência. A norma IEC 60034-30-1 foi atualizada em dezembro de 2025 para introduzir limites de classe de eficiência IE5 para motores CA operados em linha, e a Europa adotou a EN IEC 60034-30-1:2026 em janeiro de 2026, reforçando um ponto de referência harmonizado para reivindicações de eficiência premium em licitações e comércio transfronteiriço. Paralelamente, a Comissão Europeia abriu uma consulta pública em agosto de 2025 para revisar o Regulamento de Ecodesign (UE) 2019/1781 para motores elétricos e acionamentos de velocidade variável, indicando um ciclo de políticas ativo que afeta tanto as especificações de motores autônomos quanto as estratégias de conformidade de motor mais acionamento.

Cenário Competitivo

O mercado de Motores Elétricos apresenta concentração moderada. ABB, Siemens, Nidec e Regal Rexnord ancoram o fornecimento global com extensas bases instaladas e braços de serviço. Os fabricantes chineses dominam os volumes de cavalo-vapor fracionário, subcotando os preços em até 30% e empurrando os incumbentes ocidentais em direção a recursos premium e serviços digitais. Os nichos de alta potência e à prova de explosão permanecem fragmentados porque os ciclos de certificação e a engenharia personalizada criam barreiras de troca.

Os movimentos estratégicos ilustram a convergência entre hardware de motor e eletrônica de potência. A Siemens adquiriu ativos de fluxo axial em 2024 para expandir seu alcance em mobilidade elétrica, enquanto a ABB abriu um hub de remanufatura em Houston capaz de restaurar máquinas de 500 cavalos-vapor aos níveis IE4 a 40% do custo de nova construção. A expansão de USD 500 milhões da Nidec no Vietnã em 2025 adiciona linhas de montagem de ímãs que reduzem os prazos de entrega para seis semanas. Os depósitos de patentes destacam a integração de inversores de carboneto de silício, reivindicando reduções de 30 a 40% nas perdas do sistema.

As tendências de localização empoderam os desafiantes regionais. Os fornecedores indianos aproveitam os preços denominados em rúpias para ganhar contratos industriais, e os fornecedores turcos usam suporte em língua árabe para penetrar nos mercados do Golfo. As ofertas digitais, como análises de vibração baseadas em nuvem, diferenciam os incumbentes, transformando o motor em um nó de dados que alimenta receita de assinatura. Os mandatos de economia circular na Europa favorecem os players com escala de logística reversa, potencialmente acelerando a consolidação à medida que importadores menores lutam para financiar programas de devolução.

Líderes do Setor de Motores Elétricos

ABB Ltd.

Siemens AG

Nidec Corporation

Regal Rexnord Corporation

WEG S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A eletrificação industrial e a conformidade com a eficiência energética criam espaço para motores de eficiência premium e atualizações de sistemas de motores, especialmente em aplicações de média e alta tensão, onde os usuários finais se concentram em grandes economias absolutas de energia. A regra de escopo ampliado do DOE de janeiro de 2025 (em vigor a partir de 1º de janeiro de 2029) e a revisão do Regulamento de Ecodesign da Europa estão impulsionando renovações de produtos e o planejamento de substituições, apoiando a demanda por motores CA de maior eficiência, arquiteturas síncronas e soluções de motores empacotados que ajudam fabricantes de equipamentos originais e distribuidores a reunir evidências de conformidade.

As expansões de capacidade na Ásia apontam para apostas de fornecedores de curto prazo na demanda industrial de alta potência e em cadeias de suprimentos localizadas. Em junho de 2026, a Innomotics iniciou a produção em sua fábrica em Tianjin, na China, após um investimento de RMB 600 milhões, com capacidade anual de 2.500 MW para motores de alta tensão e baixa tensão de alta potência. Em abril de 2026, a Inovance Technology iniciou a construção de uma unidade de RMB 2 bilhões em Dalian, focada em motores síncronos de ímã permanente de alta tensão. Na Índia, a Schneider Electric aumentou o capex em INR 184 crore em sua unidade em Kolkata em julho de 2026 para expandir a capacidade de componentes de média tensão para 250.000 unidades anuais, reforçando um conjunto de oportunidades em torno da fabricação regional, prazos de entrega mais rápidos para projetos industriais e integração mais estreita entre motores, acionamentos e equipamentos elétricos de média tensão.

Desenvolvimentos recentes do setor

- Maio de 2026: A ABB anunciou o que descreveu como o primeiro motor de relutância síncrona IE6 sem ímãs do mundo, certificado para áreas classificadas ATEX e IECEx. O lançamento tem como alvo ambientes de petróleo e gás e indústrias de processo de alta especificação, onde restrições de certificação e mandatos de eficiência moldam as decisões de compra, posicionando arquiteturas sem ímãs como um diferencial em meio à volatilidade dos preços de terras raras.

- Setembro de 2025: A ABB Índia apresentou uma linha de motores ultra premium IE5 projetada para evitar materiais de terras raras e divulgou um investimento de mais de INR 140 crore para expandir e modernizar sua fabricação de motores de baixa tensão na Índia. A combinação de ações de produto e capacidade apoia estratégias de fornecimento local para fabricantes de equipamentos originais e usuários industriais que buscam conformidade com eficiência premium e prazos de entrega mais curtos.

- Outubro de 2024: A Federação Internacional de Robótica relatou 542.000 instalações de robôs em todo o mundo em 2024, com mais de 70% na Ásia-Pacífico. A maior densidade de robôs aumenta o número de eixos de servo por linha de produção e eleva a demanda por motores compactos e de alta precisão, acelerando a mudança para designs BLDC e síncronos de ímã permanente com feedback integrado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada pela venda de novos motores elétricos que são despachados como unidades autônomas por meio de canais de fabricantes de equipamentos originais, distribuidores e reposição, em todos os principais segmentos de uso final em todo o mundo.

Exclusões de escopo: motores recondicionados ou remanufaturados, atuadores lineares e acionamentos de motor autônomos são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo de Motor

- Motor CA (Indução (Assíncrono), Síncrono)

- Motor CC (Com Escovas, Sem Escovas (BLDC))

- Outros (Motor Hermético, Motor de Passo)

- Por Classificação de Potência de Saída

- Cavalo-Vapor Fracionário (Abaixo de 1 CV)

- Cavalo-Vapor Integral (1 a 500 CV)

- Alta Potência (Acima de 500 CV)

- Por Tensão

- Baixa Tensão (Abaixo de 1 kV)

- Média Tensão (1 a 6 kV)

- Alta Tensão (Acima de 6 kV)

- Por Aplicação

- Maquinário Industrial

- HVAC e Refrigeração

- Automotivo e Transporte

- Eletrodomésticos Residenciais

- Serviços Públicos e Energia

- Outros (Agricultura, Petróleo e Gás, Mineração)

- Por Setor de Uso Final

- Residencial

- Comercial

- Industrial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho de pesquisa documental começa construindo a base factual sobre quantos motores estão sendo fabricados, comercializados e instalados, e como os preços estão se movendo por aplicação. Publicações públicas, como atualizações da Administração de Informações sobre Energia dos EUA (EIA), séries de produção industrial do Eurostat, estatísticas comerciais da UN Comtrade e conjuntos de dados da Agência Internacional de Energia (IEA), são usadas para ancorar sinais de demanda macro que os motores elétricos tendem a seguir.

Também analisamos o contexto técnico e regulatório de fontes como referências de normas de eficiência da IEC, materiais relacionados à eficiência do DOE dos EUA e periódicos revisados por pares que discutem eficiência de motores, ciclos de trabalho e taxas de falha em aplicações comuns. Para conectar esses indicadores de volta à receita, contamos com relatórios anuais de empresas e apresentações para investidores, juntamente com cobertura de imprensa confiável, e podemos usar assinaturas pagas para dados financeiros e de inteligência de empresas, bancos de dados de patentes e dados de importação e exportação em nível de remessa, quando isso ajuda a verificar tendências direcionais. Essas fontes de pesquisa documental são ilustrativas e não exaustivas, já que muitas outras referências públicas foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

Conversas primárias foram realizadas com uma combinação de fabricantes de motores, parceiros de canal e grandes usuários finais, para que pudéssemos confirmar o que realmente está sendo comprado, em quais faixas de preço típicas e como as tendências de ciclos de substituição estão evoluindo. Como este é um mercado global, o feedback foi equilibrado entre as principais regiões, e usamos esses dados para preencher lacunas deixadas pelos dados públicos e para verificar a consistência dos resultados finais do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 12% | Ásia-Pacífico: 41% |

| Nível intermediário: 51% | Líderes funcionais/de unidade: 32% | EMEA: 33% |

| Players menores: 14% | Gerentes: 56% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O tamanho do mercado é desenvolvido usando uma construção top-down que reconstrói a demanda a partir de um conjunto prático de atividades consumidoras de motores, traduzindo isso em receita usando precificação vinculada à aplicação. Começamos a partir de indicadores como produção industrial e produto em setores intensivos em motores, remessas de equipamentos de construção e HVAC, tendências de eletrificação no transporte e fluxos comerciais de motores elétricos, ajustando em seguida com premissas de penetração e substituição coletadas em entrevistas.

Para manter o modelo fundamentado, corroboramos os totais com aproximações bottom-up seletivas, como amostragem de preços médios de venda por classe de motor e associação com volumes implícitos, além de verificações com fornecedores e canais para testar se a receita resultante parece razoável por região. As principais entradas usadas incluem ciclos de atualização de eficiência (por exemplo, mudanças do tipo IE2 para IE3), mix de unidades entre motores CA e CC, a participação de motores destinados a montagens de fabricantes de equipamentos originais versus demanda de substituição, dispersão regional de preços e cronograma cambial, e efeitos de estoque impulsionados por prazos de entrega que podem antecipar ou adiar a demanda.

As previsões são preparadas usando análise de cenários apoiada por opiniões de especialistas, já que a demanda por motores pode se mover de forma diferente por uso final quando os ciclos de capex industrial, construção e transporte divergem. Quando os sinais bottom-up são incompletos, as lacunas são tratadas aplicando intervalos conservadores do feedback primário e, em seguida, reverificando os volumes implícitos em relação aos sinais de comércio e produção antes da finalização.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações para que contagens excessivas óbvias e lacunas de cobertura sejam identificadas precocemente. Comparamos a trajetória de receita modelada com sinais independentes, como tendências de produção industrial, valores comerciais e a direção esperada de preços e atualizações impulsionadas por eficiência, e então os valores discrepantes são revisados por outro analista antes da aprovação final.

Se uma variação for muito grande, acompanhamentos são acionados com os entrevistados para confirmar se se trata de um movimento real de mercado ou de uma premissa de modelagem que precisa ser redefinida. Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos materiais, como mudanças de política relacionadas à eficiência de motores ou mudanças acentuadas na atividade industrial. Antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do Tamanho do Mercado de Vendas de Motores Elétricos da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para motores elétricos frequentemente não coincidem porque o escopo e o método de contagem podem mudar mesmo quando o título parece semelhante. As diferenças geralmente vêm de saber se os motores incorporados são tratados como receita de motores ou como parte de equipamentos acabados, como a demanda de reforma é tratada e qual ano-base e cronograma cambial são usados.

Motores recondicionados e remanufaturados estão fora do escopo da Mordor Intelligence, o que pode reduzir o total em comparação com estudos que combinam valor novo e de pós-venda sem separá-los claramente. Outro fator frequente é como os motores dentro de eletrodomésticos ou veículos são precificados, já que algumas estimativas usam valores de produtos acabados ou multiplicadores amplos, enquanto outras mapeiam parâmetros de referência do tipo preço de transferência para isolar a receita exclusiva de motores, atualizando essas premissas com mais frequência quando os custos de aço, cobre e energia se movem.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 158,64 bilhões de USD (2026) | |

| Periódico Comercial A | 152,20 bilhões de USD (2024) | Usa um ano-base anterior e um horizonte mais curto, e a nota publicada não esclarece exclusões, como unidades remanufaturadas ou se os motores incorporados são precificados como receita exclusiva de motores ou como parte de valores de equipamentos acabados. |

| Consultoria Global B | 214,59 bilhões de USD (2024) | Parece usar um guarda-chuva de aplicação mais amplo e pode incorporar categorias adjacentes (como sistemas de motores em equipamentos automotivos e de consumo) sem uma separação consistente entre vendas de motores autônomos e componentes não relacionados a motores, o que pode elevar o total de receita reportado. |

A tabela mostra que a dispersão é explicada principalmente pelo que é contabilizado e como a precificação é isolada, não apenas por diferentes premissas de crescimento. Ao manter as inclusões e exclusões claras e vincular a receita a indicadores de demanda repetíveis mais uma lógica de preços verificada por entrevistas, o tamanho de mercado resultante permanece rastreável e mais fácil de reconciliar ao longo dos anos.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de motores elétricos em 2031?

As previsões situam o mercado de motores elétricos em USD 241,30 bilhões até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico detém 43,8% da receita de 2025 e está crescendo ao CAGR mais rápido de 10,7%.

Por que os servo drives integrados estão ganhando popularidade?

Eles combinam motor, inversor e encoder em uma única carcaça, reduzindo a fiação em 60% e acelerando o comissionamento em 40%, especialmente valioso em robótica e embalagem.

Como as oscilações de preços de terras raras afetam os produtores de motores?

Um aumento de 15% no neodímio em 2024 elevou os custos de ímãs que podem representar 30% da lista de materiais de um motor de tração, pressionando as margens e estimulando o interesse em topologias alternativas.

Quais classes de eficiência são obrigatórias na Europa hoje?

As regras de Ecodesign da UE exigem eficiência IE4 para a maioria dos motores industriais e estão avaliando a adoção do IE5 até 2027.

Página atualizada pela última vez em: