Tamanho e Participação do Mercado de Centrífugas Industriais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centrífugas Industriais por Mordor Intelligence

O tamanho do Mercado de Centrífugas Industriais é estimado em USD 9,19 bilhões em 2026 e deve atingir USD 12,59 bilhões até 2031, a um CAGR de 6,49% durante o período de previsão (2026-2031).

O crescimento sólido decorre de regras mais rígidas de descarga de efluentes, ampliações de capacidade farmacêutica e biotecnológica, e uma rápida expansão das linhas de reciclagem de baterias de íon-lítio, todos os quais estão impulsionando os operadores em direção a separações de maior rendimento e maior pureza.[1]Agência de Proteção Ambiental dos EUA, "Diretrizes de Efluentes 40 CFR Parte 437," epa.gov As unidades de sedimentação mantiveram a liderança, mas as variantes de filtragem estão escalando rapidamente à medida que fabricantes de medicamentos e produtores de produtos químicos especiais apertam as metas de pureza. Os designs verticais estão ganhando participação em salas limpas onde cada metro quadrado de área de piso tem um prêmio elevado. As máquinas de modo contínuo dominam os produtos de alto volume, mas os equipamentos de batelada estão crescendo de forma constante em suítes multiprodutos regulamentadas. Regionalmente, a América do Norte se beneficia de programas federais de infraestrutura e relocalização de indústrias, enquanto a Ásia-Pacífico acelera com base nos mandatos de Descarga Líquida Zero e no crescimento das exportações farmacêuticas.[2]Departamento de Energia dos EUA, "Financiamento para Água Limpa pela Lei de Infraestrutura Bipartidária," energy.gov

Principais Conclusões do Relatório

- Por tipo, as centrífugas de sedimentação capturaram 56,6% da participação de mercado de centrífugas industriais em 2025. As centrífugas de filtragem estão previstas para expandir a um CAGR de 7,2% de 2026 a 2031.

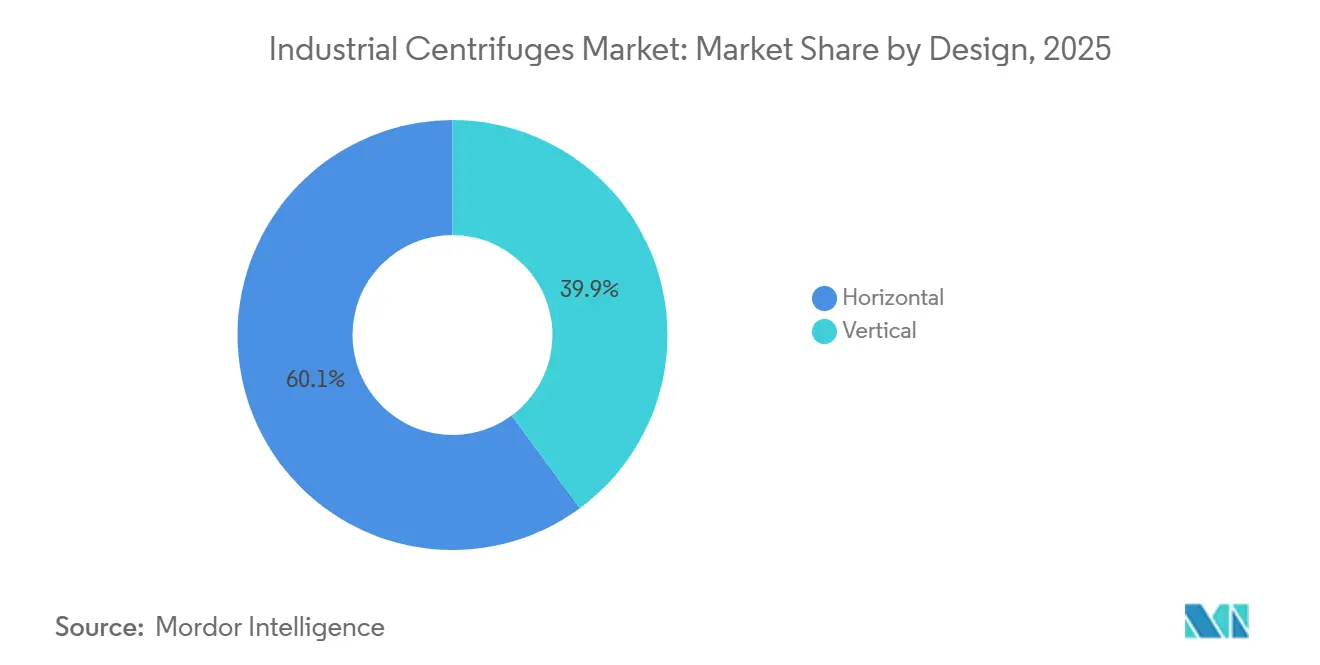

- Por design, as máquinas horizontais lideraram com 60,1% de participação de receita em 2025. As configurações verticais estão projetadas para crescer a um CAGR de 7,6% até 2031.

- Por modo de operação, as centrífugas contínuas detinham uma participação de 66,3% em 2025. As unidades de batelada estão avançando a um CAGR de 7,8% entre 2026 e 2031.

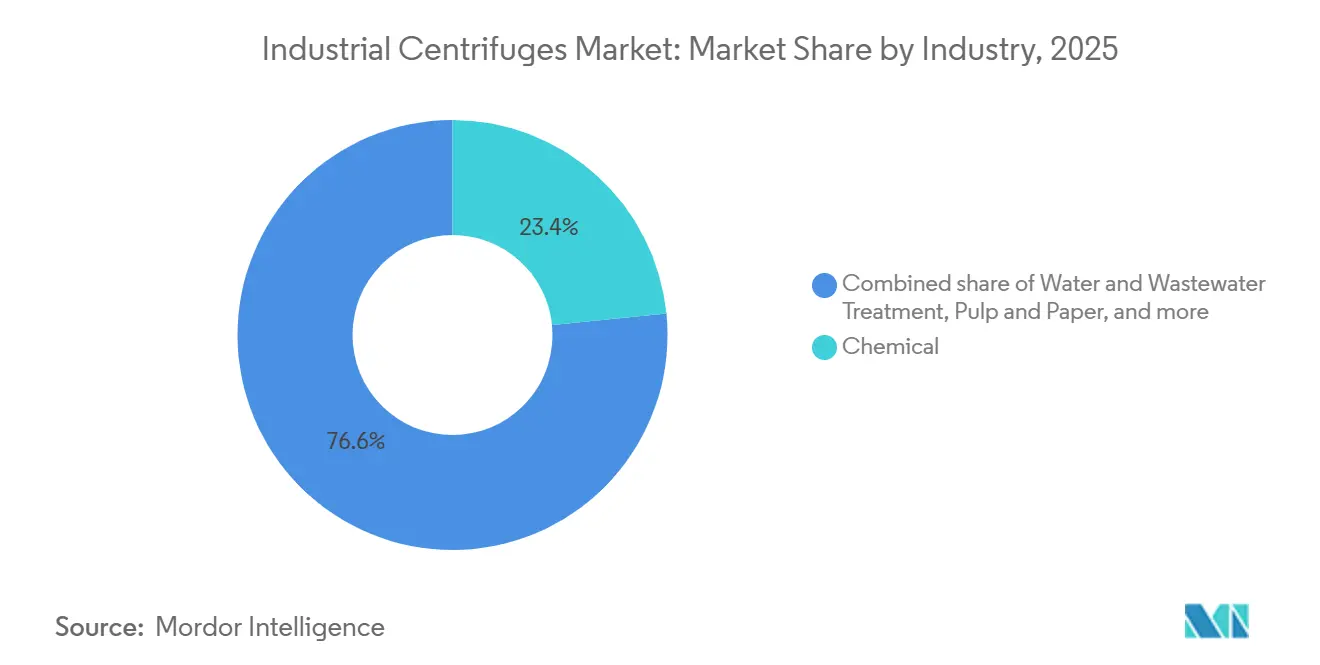

- Por indústria, o processamento químico comandou uma participação de 23,4% do tamanho do mercado de centrífugas industriais em 2025. O tratamento de água e águas residuais deve registrar o CAGR mais rápido de 8,3% até 2031.

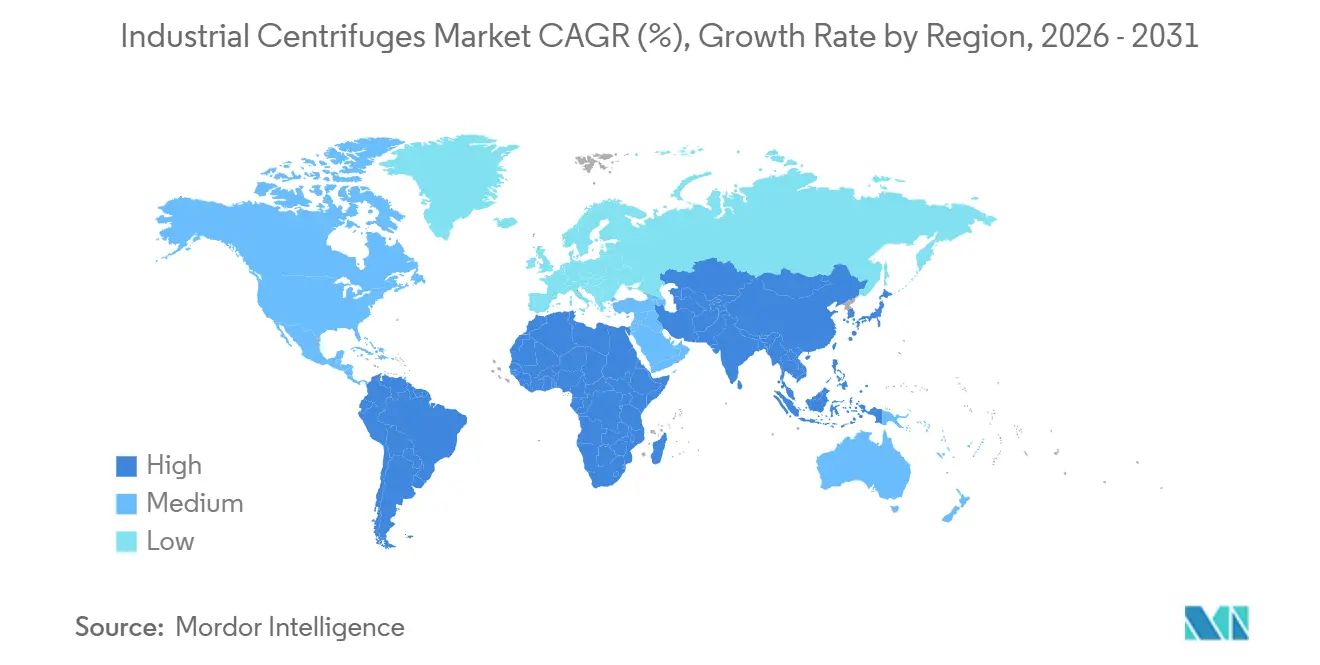

- Por geografia, a América do Norte liderou com 36,7% de participação de receita em 2025. A Ásia-Pacífico deve crescer a um CAGR de 7,5% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Centrífugas Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de efluentes | +1.2% | Global (América do Norte, UE, China) | Médio prazo (2-4 anos) |

| Expansão de capacidade em farmacêutica e biotecnologia | +1.4% | América do Norte, Europa, Índia, Cingapura | Curto prazo (≤2 anos) |

| Demanda por clarificação de alimentos e bebidas | +0.8% | Europa, América do Norte | Longo prazo (≥4 anos) |

| Mandatos de reutilização de efluentes industriais | +1.1% | Núcleo da APAC, Oriente Médio, América do Sul | Médio prazo (2-4 anos) |

| Aumento nas linhas de reciclagem de baterias de íon-lítio | +1.3% | América do Norte, Europa, China, Coreia do Sul | Curto prazo (≤2 anos) |

| Expansão de plantas de biocombustível à base de algas | +0.6% | América do Norte, mercados selecionados da APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Efluentes

Os limites da 40 CFR Parte 437 da EPA estão forçando os operadores de tratamento centralizado de resíduos a adotar centrífugas decantadoras que produzem torta mais seca e menores volumes de descarte. A Lei atualizada de Prevenção e Controle da Poluição da Água da China impulsiona instalações de Descarga Líquida Zero em parques químicos, favorecendo designs verticais compactos capazes de lidar com salmouras salinas. Na UE, as atualizações da Diretiva de Emissões Industriais exigem que as fábricas de celulose e papel reduzam os sólidos em suspensão, estimulando retrofits com separadores de discos que atingem turbidez abaixo de 10 NTU. As restrições de espaço em áreas já construídas conferem às máquinas verticais uma vantagem, enquanto os prazos de conformidade que se estendem até 2028 ancoram a demanda de pós-venda por vários anos.

Expansão de Capacidade em Farmacêutica e Biotecnologia

A AGC Biologics dobrou sua capacidade em Copenhague em 2025 e instalou separadores de discos automatizados que reduzem o tempo do ciclo de colheita em 40%.[3]AGC Biologics, "Comunicado de Imprensa sobre a Expansão em Copenhague," agcbio.com A linha de plasma aprovada pela FDA da Grifols na Carolina do Norte emprega centrífugas de cuba tubular para atingir 98% de pureza de imunoglobulina.[4]Administração de Alimentos e Medicamentos, "Aprovações de Licenças de Biológicos," fda.gov Salas limpas modulares e biorreatores de uso único impulsionam a demanda por centrífugas verticais montadas em estruturas deslizantes, permitindo que fabricantes contratados alternem campanhas em 72 horas. O aumento da produção de biossimilares na Índia e na Coreia do Sul amplia o crescimento, à medida que as centrífugas de filtragem oferecem um controle mais preciso do tamanho das partículas, crítico para a biodisponibilidade.

Demanda por Clarificação de Alimentos e Bebidas

Os processadores de sucos e bebidas estão trocando tanques de decantação por separadores de discos herméticos que suportam SKUs de suco prensado a frio com vida útil estendida. As cooperativas leiteiras europeias instalaram mais de 150 clarificadores em 2024-2025 para cumprir as regras de contagem bacteriana sob o Regulamento (CE) n.º 853/2004. As cervejarias artesanais recuperam levedura com decantadores horizontais compactos, reduzindo os custos de efluentes em 60% e criando fluxos de biomassa para revenda. Os fabricantes de bebidas à base de plantas utilizam decantadores trifásicos para separar óleo, proteínas e água em uma única etapa, embora as membranas estejam ganhando participação onde o manuseio delicado supera o rendimento.

Mandatos de Reutilização de Efluentes Industriais

A China tem como meta a reutilização de 30% da água industrial até 2025, levando os parques químicos de Jiangsu e Shandong a instalar decantadores antes do polimento por osmose reversa. A lei dos Emirados Árabes Unidos sobre reciclagem industrial impulsiona os complexos petroquímicos em direção a separadores de discos para separação óleo-água. Os padrões revisados do setor têxtil da Índia limitam os sólidos dissolvidos totais a 2.100 mg/L, levando as tinturarias a adotarem centrífugas empurradoras para recuperação de sal. Os sistemas de modo contínuo são adequados para plantas que operam 24 horas por dia, 7 dias por semana, mas as máquinas de batelada ganham terreno em instalações menores que processam por campanha.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital | −0.9% | Global, agudo na América do Sul e MEA | Curto prazo (≤2 anos) |

| Elevado custo operacional e energético | −0.7% | Europa, América do Norte, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Concorrência da tecnologia de membranas | −0.5% | Global, concentrada em alimentos e bebidas e farmacêutica | Longo prazo (≥4 anos) |

| Escassez de operadores qualificados de centrífugas | −0.4% | América do Norte, Europa, extensão para a APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital

Uma centrífuga decantadora para rejeitos de mineração pode custar mais de USD 2 milhões, e a instalação acrescenta até 40% adicionais, pressionando os operadores na América do Sul e no Sudeste Asiático a adiar as aquisições. Os fornecedores europeus agora oferecem contratos de pagamento por tonelada que transferem o investimento de capital para o fabricante original do equipamento, mas a adesão permanece baixa fora do setor farmacêutico. Os materiais personalizados para cubas estendem os prazos de entrega para mais de 12 meses, ampliando as janelas de financiamento de projetos.

Elevado Custo Operacional e Energético

Os separadores de discos em plantas leiteiras europeias operam continuamente a 15-20 kW, gerando despesas anuais de eletricidade de USD 15.000-25.000 por unidade nas tarifas de 2026. Inversores de frequência variável podem reduzir a carga em 20-30%, mas os retrofits custam até USD 80.000. Em aplicações de mineração abrasiva, a troca de rolamentos e o resurfacing da cuba elevam os custos operacionais em USD 30.000-50.000 por ano, levando alguns usuários em direção às membranas onde o teor de sólidos é modesto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes de Filtragem Ganham Espaço com as Exigências de Pureza

O equipamento de sedimentação reteve 56,6% da participação de mercado de centrífugas industriais em 2025, graças ao uso consolidado em mineração, lodo municipal e refinamento de óleos comestíveis. Os decantadores contínuos em bacias de rejeitos de cobre tratam 100 m³/h e produzem torta com 22% de sólidos, enquanto os clarificadores em laticínios atingem turbidez abaixo de 1 NTU. As máquinas de filtragem devem crescer 7,2% ao ano, capturando a cristalização de IFA, o refino de carbonato de lítio e a purificação de produtos químicos especiais. As unidades de cesto são adequadas para intermediários farmacêuticos em pequenos lotes, enquanto os designs empurradores executam cristais de ácido adípico de forma contínua. As centrífugas peladores em instalações de lítio de grau para baterias automatizam a descarga da torta e protegem os operadores de respingos cáusticos. À medida que as regras de sala limpa da ISO 14644 se tornam mais rígidas, os modelos de filtragem vertical que integram recursos de limpeza no local estão se tornando o padrão nas suítes Grau C e D.

Ambas as categorias coexistirão: as variantes de sedimentação dominam onde o rendimento, a robustez e o baixo custo operacional prevalecem; os tipos de filtragem vencem onde a pureza, a eficiência de lavagem e a secura da torta influenciam diretamente o valor do produto. Esses requisitos divergentes sustentam uma perspectiva de demanda equilibrada e garantem que nenhuma tecnologia substitua a outra durante o período de previsão.

Por Design: Configurações Verticais Capturam a Participação em Salas Limpas

Os layouts horizontais detinham 60,1% do mercado de centrífugas industriais em 2025, impulsionados pela mineração, tratamento de efluentes e instalações a bordo de navios, onde o espaço de piso é abundante e os designs de baixo centro de gravidade reduzem a vibração. Os decantadores operam 24 horas por dia, 7 dias por semana com supervisão mínima, e os modelos horizontais de discos em separadores de óleo combustível marinho evitam o acúmulo de lodo. As máquinas verticais, no entanto, devem crescer a uma taxa composta de 7,6% ao ano, impulsionadas pela economia das salas limpas que valorizam o espaço em USD 5.000-10.000 por metro quadrado. O site da AGC Biologics em Copenhague obteve uma economia de 40% na área física ao selecionar discos verticais, permitindo dois trens de biorreatores adicionais dentro do mesmo espaço. As centrífugas peladores verticais aumentam o confinamento de solventes, mitigando riscos de explosão em plantas de IFA com solventes inflamáveis. As linhas de reciclagem de baterias preferem decantadores verticais porque transportadores aéreos alimentam a suspensão diretamente nas entradas superiores.

O mercado de centrífugas industriais provavelmente verá convergência à medida que os fornecedores aperfeiçoam geometrias híbridas, cubas inclinadas ou estruturas modulares que combinam as vantagens de espaço e manutenção de ambas as formas, suavizando as barreiras de adoção nos setores de uso final.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modo de Operação: Flexibilidade de Batelada Compensa a Eficiência Contínua

As centrífugas contínuas detinham uma participação de 66,3% em 2025, aproveitando a operação ininterrupta em alimentos a granel, produtos químicos de base e mineração. Os decantadores em biossólidos municipais registram 8.000-10.000 horas anuais, com descarga automatizada de lodo mantendo o tempo de atividade acima de 95%. As máquinas de batelada, projetadas para crescer a um CAGR de 7,8%, atendem a plantas farmacêuticas multiprodutos e campanhas de produtos químicos especiais. As unidades de cesto e pelador permitem troca rápida e validação de limpeza em seis horas, crucial sob o FDA 21 CFR Parte 211 e o Anexo 1 das BPF da UE. A Grifols processa pools de doadores individualmente por meio de designs tubulares de batelada que mantêm a rastreabilidade de lotes. Em projetos-piloto de reciclagem de baterias, as centrífugas de filtragem de batelada lidam com químicas variadas, permitindo ajustes de parâmetros entre campanhas para maximizar o rendimento.

Com a medicina personalizada, a terapia celular e os fluxos de produtos químicos especiais sob medida ganhando participação, o mercado de centrífugas industriais continuará a equilibrar os ganhos de rendimento contínuo com a flexibilidade orientada a bateladas, cada um conquistando fidelidade em seu respectivo nicho.

Por Indústria: Tratamento de Água Supera a Predominância do Setor Químico

O processamento químico permaneceu no topo com 23,4% de participação de receita em 2025, sustentando a recuperação de solventes, a desidratação de polímeros e a reciclagem de catalisadores. Os decantadores em fluxos de resina de policloreto de vinila reduzem a energia de secagem a jusante em 40%, enquanto os separadores de discos recuperam catalisadores de paládio em plantas de química fina. O tratamento de água e efluentes deve registrar o maior CAGR de 8,3%, graças à 40 CFR Parte 437 e aos mandatos de Descarga Líquida Zero da China que forçam a desidratação mecânica antes do descarte ou reutilização. As concessionárias municipais na América do Norte estão trocando filtros de correia por decantadores, reduzindo o uso de polímeros em 30% e produzindo torta mais seca para aplicação no solo. As fábricas têxteis na Índia instalam separadores de discos para atingir limites de sólidos abaixo de 30 mg/L, evitando pesadas multas por descarga.

Os avanços farmacêuticos e biotecnológicos espelham as expansões de capacidade; as aplicações de alimentos e bebidas se ampliam com a recuperação de levedura de cervejas artesanais e a clarificação de proteínas vegetais. Mineração, celulose e papel, e geração de energia representam uma demanda estável, ainda que cíclica, baseada nos preços das commodities e nas atualizações ambientais.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A América do Norte assegurou 36,7% da receita de 2025, impulsionada por fundos federais de infraestrutura, construção de gigafábricas de baterias e a relocalização de princípios ativos farmacêuticos críticos. Os sites da Li-Cycle em Rochester e da BASF planejados na Carolina do Sul, isoladamente, necessitarão de aproximadamente 20 centrífugas industriais para o processamento de massa negra e precursores. Os produtores de areias betuminosas de Alberta investem USD 500 milhões anualmente em decantadores de rejeitos para satisfazer as regras de recuperação de terra, enquanto os polos de IFA do México adicionam separadores de discos herméticos para cumprir com os padrões da FDA e da EMA.

A Ásia-Pacífico deve registrar um CAGR de 7,5%, o ritmo mais rápido do mundo. Os parques químicos da China implantaram mais de 300 novos decantadores ao longo de 2024-2025 para cumprir as obrigações de Descarga Líquida Zero. O corredor farmacêutico Hyderabad-Ahmedabad da Índia adota separadores de discos verticais para linhas de biossimilares destinadas aos mercados de exportação ocidentais. O Japão e a Coreia do Sul fazem retrofit em plantas de tratamento de efluentes municipais e industriais com separadores verticais de economia de energia, e as nações da ASEAN ampliam a capacidade de centrífugas de óleo de palma e borracha em meio a incentivos de sustentabilidade.

A Europa mantém uma participação considerável à medida que a Diretiva de Emissões Industriais aperta os limites e a revisada Diretiva de Tratamento de Águas Residuais Urbanas impõe limites de nutrientes, compelindo atualizações de clarificadores em instalações municipais. Regiões de uso intensivo de energia, como a Alemanha, favorecem designs de cuba com frenagem regenerativa para compensar as altas tarifas de eletricidade. A América do Sul registra pedidos esporádicos, porém de alto valor, nas minas de cobre do Chile e de lítio do Brasil, enquanto os projetos de reutilização de água no Oriente Médio e em África nos Emirados Árabes Unidos e na Arábia Saudita dependem de separadores de discos para salmoura de dessalinização. Os cinturões de mineração africanos preferem unidades recondicionadas devido a obstáculos cambiais, mantendo os volumes de vendas baixos, mas os serviços de pós-venda ativos.

Panorama regulatório

Fabricantes de equipamentos originais (OEMs) de centrífugas industriais e usuários finais operam dentro de um ambiente de conformidade em camadas que abrange segurança de máquinas, segurança elétrica e regras específicas para áreas classificadas. Na União Europeia, o Regulamento de Máquinas (UE) 2023/1230 substitui a Diretiva de Máquinas 2006/42/CE e passa a ser obrigatório a partir de 20 de janeiro de 2027, endurecendo os requisitos essenciais de saúde e segurança e ampliando as expectativas quanto a funções de segurança habilitadas por software, incluindo disposições relacionadas a funções habilitadas por IA e cibersegurança. Paralelamente, as expectativas de segurança de centrífugas são moldadas por normas harmonizadas como a EN 12547:2014 (Centrífugas, requisitos comuns de segurança), sinalizada para revisão a partir de 1º de julho de 2026, o que pode gerar atualizações de documentação e revalidação para acesso ao mercado da UE.

Fora da UE, as escolhas de projeto são cada vez mais influenciadas por regras de eficiência e de nível de componente que afetam os conjuntos de centrífugas por meio de motores e acionamentos. Nos Estados Unidos, o programa de conservação de energia do Departamento de Energia previsto no 10 CFR Part 431 continua a apertar as linhas de base de eficiência para equipamentos comerciais e industriais, incluindo regras finais recentes que afetam motores elétricos de escopo ampliado (em vigor a partir de abril de 2025, com cronogramas de conformidade estendendo-se até janeiro de 2029) e outras categorias de equipamentos rotativos. Esses cronogramas podem levar fornecedores a ciclos de redesenho antecipados para a seleção de motor-acionamento, enquanto usuários em ambientes regulados (incluindo salas GMP farmacêuticas e estações de tratamento de águas residuais) continuam a especificar características de segurança e desempenho validadas, alinhadas com códigos nacionais aplicáveis e normas de aquisição.

Cenário Competitivo

Os cinco principais fornecedores — Alfa Laval, GEA, Andritz, Flottweg e Mitsubishi Kakoki — controlam uma estimativa de 45-50% da receita global, indicando concentração moderada. Os players estabelecidos europeus se diferenciam por meio de automação integrada, manutenção preditiva e presença global em serviços que reduzem o tempo de inatividade não planejado em até 30%. Os concorrentes chineses e indianos oferecem custos de capital 15-25% menores e prazos de entrega mais curtos, conquistando pedidos em projetos municipais sensíveis ao preço e em mercados emergentes. A mais recente linha de separadores de discos da Alfa Laval reduz o consumo de energia em 20% e incorpora sensores de IoT para monitoramento de vibração, temperatura de rolamentos e carga de sólidos, permitindo intervenções de serviço antes de falhas. O programa de retrofit da GEA com uma cooperativa leiteira europeia adiciona inversores de frequência variável a 50 clarificadores, garantindo 25% de economia de energia. A Andritz tem seu nicho em mineração com cubas revestidas de carboneto de tungstênio que resistem a lamas abrasivas por 5.000 horas, enquanto a Mitsubishi Kakoki posiciona centrífugas peladores para cristalização de IFA rico em solventes, com conformidade total com a Zona ATEX 1.

A intensidade competitiva se intensificará em torno da reciclagem de baterias, biocombustíveis de algas e suítes farmacêuticas de uso único, onde o conhecimento de domínio, em vez do preço, determina a seleção de fornecedores. A atividade de patentes se concentra em vedação hermética, cubas de compósito cerâmico e algoritmos de separação orientados por IA, sugerindo que software e materiais definirão a próxima onda de diferenciação.

Líderes do Setor de Centrífugas Industriais

Alfa Laval AB

GEA Group AG

Andritz AG

Flottweg SE

Mitsubishi Kakoki Kaisha, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As retrofits de eficiência energética e de recursos representam uma oportunidade de curto prazo, especialmente onde os operadores enfrentam tarifas elétricas elevadas e OPEX crescente para separação contínua. Essa demanda é visível em aplicações de tratamento de águas residuais na indústria pesada e em refinarias, onde a GEA colocou em operação centrífugas decantadoras petroMaster CF 5000 com Varipond C em uma refinaria sul-americana em julho de 2026, usando controle ajustável de profundidade de poço e inertização com nitrogênio como alavancas para menor uso de energia e manuseio mais seguro de fluxos oleosos. Pacotes similares voltados à eficiência, incluindo acionamentos de frequência variável e retrofits de automação, se alinham ao escopo do relatório e sustentam a demanda por kits de atualização, controles e programas de serviço, além das vendas de centrífugas novas.

A expansão da capacidade fabril e a capacidade de serviço localizada oferecem uma segunda via de oportunidade, especialmente porque os prazos de entrega e a disponibilidade de operadores qualificados permanecem como restrições. A Centrisys/CNP inaugurou uma nova unidade de 70.000 pés quadrados em Kenosha, Wisconsin, em julho de 2025, expandindo a capacidade de produção em grande escala, reparo e testes-piloto, enquanto operadores industriais continuam a converter projetos-piloto em projetos de capital na recuperação de subprodutos. A Tharaldson Ethanol avançou de testes para a implementação total do projeto utilizando a tecnologia de centrífugas Alfa Laval Prodec Oil Plus em maio de 2026, para melhorar a recuperação de óleo de milho e os resultados de coprodutos proteicos, reforçando como as centrífugas ajudam a monetizar fluxos secundários em cadeias de valor ligadas a biocombustíveis e fermentação. Esses exemplos se alinham aos impulsionadores do relatório relacionados à conformidade no tratamento de águas residuais, separações de maior pureza em produção regulada e upgrades de bases instaladas por meio de automação, contenção e recursos de economia de energia.

Desenvolvimentos recentes do setor

- Julho de 2026: A GEA instalou duas centrífugas decantadoras petroMaster CF 5000 em uma refinaria sul-americana para tratamento de águas residuais oleosas, integrando Varipond C e inertização com nitrogênio para operação em área classificada. A instalação destaca a transição para configurações de decantadoras otimizadas em energia e engenharia de segurança mais rigorosa nos fluxos de águas residuais de refino e petroquímica. Também reforça a demanda por centrífugas contínuas de alta capacidade combinadas com sistemas de controle avançados.

- Dezembro de 2025: A ANDRITZ colocou em operação uma planta de secagem de lodo biológico na Eldorado Brasil Celulose em Três Lagoas, Brasil, incorporando centrífugas de desaguamento de lodo da ANDRITZ. O projeto vincula a demanda por centrífugas a investimentos em sustentabilidade de celulose e papel e em gestão de águas residuais. Também amplia as instalações de referência para soluções integradas de desaguamento e manuseio de lodo a jusante.

- Março de 2024: A GEA apresentou o Varipond C, um sistema para centrífugas decantadoras que permite o ajuste em tempo real da zona de separação e da profundidade do poço em modelos da série CF. Essa direção tecnológica apoia usuários que buscam otimizar throughput, uso de energia e qualidade do produto sem alterar a máquina principal. Também apoia o caminho de retrofit e upgrade para bases instaladas de decantadoras nas indústrias de águas residuais, química e processamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange centrífugas industriais vendidas para separar sólidos e líquidos, ou separar dois líquidos, em ambientes de processamento e tratamento industrial. Dimensionamos o mercado com base nas receitas de equipamentos vinculadas a aplicações de separação industrial nos principais setores de uso final.

Exclusões de escopo: Excluímos centrífugas de laboratório, centrífugas médicas ou de sangue, e dispositivos de nível de consumidor que não são adquiridos para funções de processamento industrial.

Visão geral da segmentação

- Por Tipo

- Sedimentação

- Clarificador/Espessador

- Decantador

- Separador de Discos

- Hidrociclone

- Outra Sedimentação

- Filtragem

- Cesto

- Tela Espiral

- Pelador

- Empurrador

- Outra Filtragem

- Sedimentação

- Por Design

- Horizontal

- Vertical

- Por Modo de Operação

- Batelada

- Contínuo

- Por Indústria

- Alimentos e Bebidas

- Farmacêutico e Biotecnologia

- Tratamento de Água e Efluentes

- Químico

- Metais e Mineração

- Geração de Energia

- Celulose e Papel

- Outras Indústrias

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Egito

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com dados públicos que ajudam a entender de onde vem a demanda por equipamentos de separação e a que velocidade os mercados finais estão se expandindo. Fontes como a EPA dos EUA, o Eurostat, o Banco Mundial, o UN Comtrade e a Agência Internacional de Energia foram usadas para fundamentar dados como a direção dos investimentos em tratamento de águas residuais, sinais de produção industrial e movimentos comerciais para categorias de máquinas relacionadas a equipamentos de separação.

Também revisamos relatórios anuais de empresas, apresentações a investidores e catálogos de produtos para mapear os projetos típicos de centrífugas, casos de uso e ciclos de substituição seguidos pelos compradores. Bancos de dados de patentes foram usados para acompanhar a evolução tecnológica em decantadoras, sistemas de discos e recursos de automação, o que sustenta curvas de adoção realistas. Assinaturas pagas selecionadas para dados financeiros e notícias de empresas foram usadas para esclarecer divulgações de receita e anúncios de grandes pedidos. Essas fontes documentais são ilustrativas, e referências públicas adicionais foram consultadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário centrou-se em entrevistas e pesquisas curtas com fabricantes de equipamentos, parceiros de canal, equipes de EPC e engenharia de planta, e usuários finais em setores como água e águas residuais, química, processamento de alimentos, metais e mineração e farmacêutico. Como este é um mercado global, cobrimos APAC, EMEA e Américas para validar e ajustar premissas sobre utilização, prazos de entrega e preços típicos por projeto e regime de operação.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 16% | APAC: 37% |

| Nível médio: 54% | Líderes funcionais/de unidade: 27% | EMEA: 37% |

| Empresas menores: 19% | Gerentes: 57% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade industrial e a demanda de tratamento são reconstruídas em um pool de equipamentos endereçável, que é então filtrado pela penetração de centrífugas e pelas necessidades de substituição. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como volumes de unidades amostrados por projeto de centrífuga, faixas típicas de ASP por capacidade e materiais de construção, e verificações de canal sobre padrões de pedidos de projetos.

As principais entradas do modelo incluem a atividade de tratamento de águas residuais e lodo, adições de capacidade na indústria de processos, atividade de mineração e processamento mineral, e a mudança de mix entre funções de sedimentação e filtragem. Também acompanhamos a preferência de projeto (horizontal versus vertical) e o modo de operação (batelada versus contínuo), pois esses fatores alteram a economia unitária e a frequência de compra. As previsões são produzidas usando análise de cenários apoiada por linhas de tendência de curto prazo sobre produção industrial e investimentos em tratamento municipal, e depois refinadas usando feedback primário sobre prazos de entrega, utilização e progressão de preços. Quando uma visão bottom-up está incompleta para países menores, tratamos as lacunas aplicando fatores de intensidade validados à produção industrial e à população atendida por infraestrutura de tratamento, seguido de uma verificação de razoabilidade em relação a sinais de comércio e base instalada.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações que comparam os resultados do modelo com sinais independentes, como a direção da produção industrial, indicadores de expansão do tratamento de águas residuais e movimentos do comércio de máquinas em categorias relevantes. Valores discrepantes são revisados, premissas são reconsideradas e chamadas de acompanhamento são acionadas quando os preços, o mix de regime de operação ou o crescimento regional parecem inconsistentes com o que os stakeholders relatam.

Antes da aprovação final, o modelo passa por revisões internas em múltiplas etapas para que a lógica de cálculo, as unidades e as conversões de moeda permaneçam consistentes entre regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias ou anúncios de grande capacidade. Imediatamente antes da entrega, um analista realiza uma nova revisão para garantir que os clientes recebam a visão mais atualizada.

Tamanho do mercado de centrífugas industriais da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para centrífugas industriais frequentemente não coincidem porque cada editora faz escolhas diferentes sobre o que é contabilizado, qual ano é tratado como ponto de partida e como as variações de preços são incorporadas à previsão. Também observamos diferenças quando alguns estudos se apoiam mais em proxies de valor de embarque, e outros se apoiam mais em sinais de demanda do mercado final.

Uma lacuna comum surge do agrupamento de receitas de equipamentos e serviços adjacentes no mesmo valor principal, o que pode elevar o número mesmo que a demanda unitária permaneça inalterada. Algumas estimativas também se ancoram em um ano-base anterior e depois aplicam um CAGR uniforme que não reflete totalmente mudanças recentes no momento dos investimentos em águas residuais, nos ciclos de capex da indústria de processos e no mix de regime entre aplicações de sedimentação e filtragem. Os totais externos podem, portanto, ficar mais altos ou mais baixos dependendo de como a inflação de ASP, o momento cambial e a ponderação regional são tratados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,19 bilhões de USD (2026) | |

| Jornal Setorial A | 7,30 bilhões de USD (2022) | Utiliza um ano-base anterior e um perfil de crescimento mais lento, e o valor publicado é frequentemente apresentado como um total global amplo sem o mesmo nível de verificação cruzada em relação a preços por projeto e ao comportamento de substituição por uso final. |

| Análise Setorial B | 8,20 bilhões de USD (2025) | Abrange centrífugas industriais além de equipamentos de separação centrífuga, o que normalmente amplia o escopo além dos sistemas centrais de centrífugas, e pode misturar categorias de equipamentos que os compradores orçam separadamente. |

A tabela mostra que as escolhas de momento e escopo explicam a maior parte da divergência. Algumas fontes partem de um ano mais antigo ou incorporam categorias mais amplas de separação centrífuga, e depois aplicam uma taxa de crescimento única entre regiões. Em contraste, a Mordor Intelligence contabiliza receitas de centrífugas industriais apenas quando o equipamento é adquirido para funções de separação industrial, e os totais são repetidamente verificados em relação à atividade do mercado final, ao mix de regime de operação e a faixas práticas de preços.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado para o mercado de centrífugas industriais até 2031?

Espera-se que o mercado atinja USD 12,59 bilhões a partir de USD 9,19 bilhões em 2026, expandindo-se a um CAGR de 6,49% entre 2026 e 2031.

Qual tipo de centrífuga está crescendo mais rapidamente?

As centrífugas de filtragem devem crescer 7,2% ao ano, impulsionadas pela cristalização de IFA farmacêutico e pela purificação de materiais para baterias.

Por que as centrífugas verticais estão ganhando espaço?

Os designs verticais economizam até 40% de área de piso, um benefício fundamental em salas limpas onde o espaço custa USD 5.000-10.000 por m² por ano.

Qual segmento de uso final deve apresentar o maior crescimento?

O tratamento de água e efluentes está projetado para registrar um CAGR de 8,3%, impulsionado por regulamentações de descarga mais rigorosas nas principais economias.

Qual é a principal vantagem competitiva dos principais fornecedores?

Os líderes de mercado se diferenciam por meio de plataformas integradas de automação e manutenção preditiva que reduzem o tempo de inatividade não planejado em até 30%.

Como os custos de energia afetam a adoção de centrífugas?

As altas tarifas de eletricidade, especialmente na Europa, tornam onerosa a operação de unidades de separadores de discos; os inversores de frequência variável podem reduzir o consumo de energia em até 30%.

Página atualizada pela última vez em: