Tamanho e Participação do Mercado de Análise de Fraudes em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Análise de Fraudes em Saúde pela Mordor Intelligence

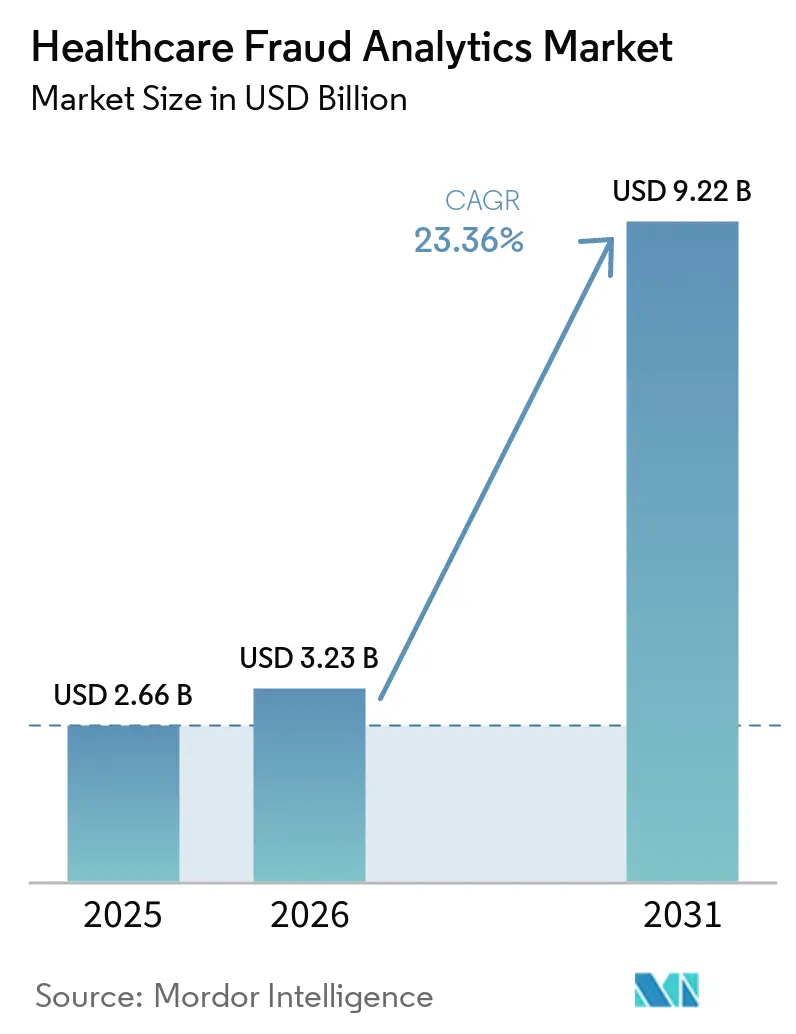

O tamanho do Mercado de Análise de Fraudes em Saúde está projetado para expandir de USD 2,66 bilhões em 2025 e USD 3,23 bilhões em 2026 para USD 9,22 bilhões até 2031, registrando um CAGR de 23,36% entre 2026 e 2031.

O crescimento do mercado de análise de fraudes em saúde está sendo sustentado por maiores perdas dos pagadores, maior atividade de fiscalização e uma mudança mais ampla da recuperação retrospectiva para controles de pré-pagamento e fluxos de trabalho de revisão em tempo real. O mercado de análise de fraudes em saúde também está se beneficiando da demanda dos compradores por ferramentas que possam conectar sinistros, atividade de farmácia e comportamento de prestadores em um único caminho de investigação, que é onde modelos baseados em grafos e um gerenciamento de casos mais robusto estão ganhando atenção. A América do Norte permaneceu como a maior base regional em 2025, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente até 2031, à medida que os pools de seguros se expandem e os sistemas de saúde digital amadurecem, embora lacunas básicas na captura de dados ainda limitem a profundidade dos modelos em muitos mercados. O mercado também reflete uma mudança de compra em direção a soluções que possam explicar alertas com clareza, integrar-se aos fluxos de trabalho de pagamento existentes e apoiar a prontidão para auditorias sem forçar longos ciclos de implementação. A atividade competitiva no mercado de análise de fraudes em saúde permanece moderadamente concentrada, com fornecedores estabelecidos de integridade de pagamento defendendo sua participação, enquanto serviços gerenciados, entrega em nuvem e novas arquiteturas de IA ampliam o conjunto de oportunidades para provedores especializados.

Principais Conclusões do Relatório

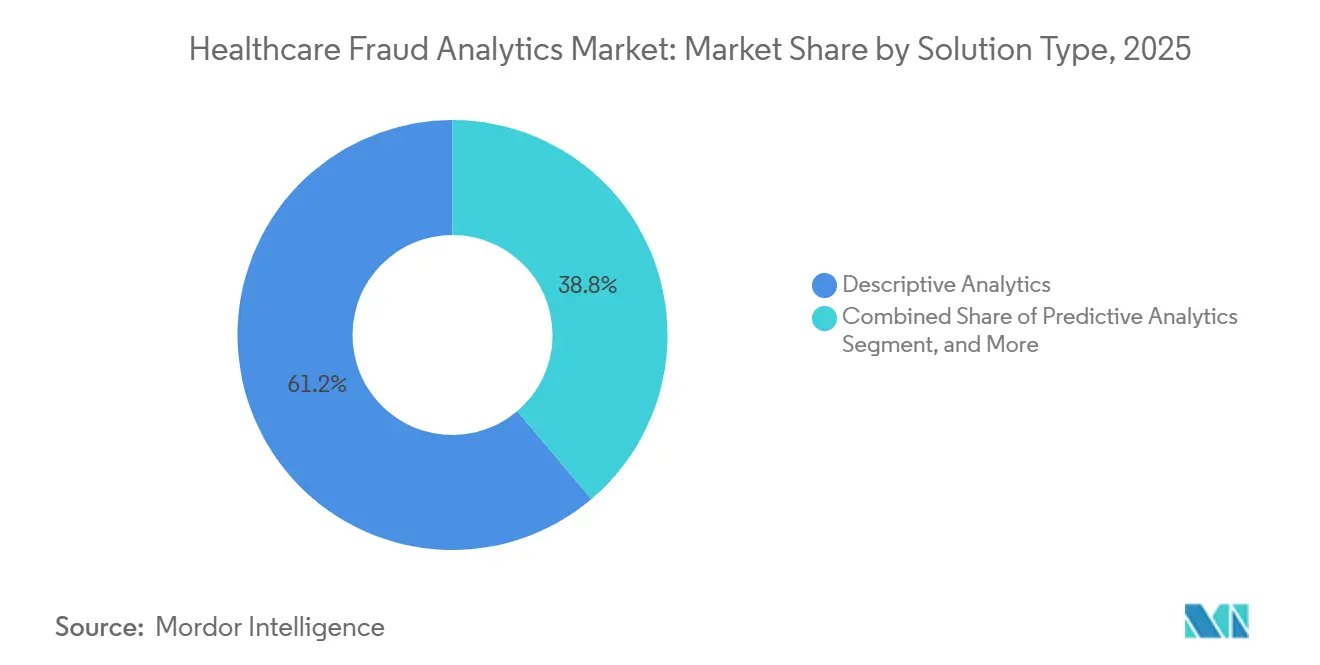

- Por tipo de solução, a análise descritiva liderou com 61,17% de participação em 2025, enquanto a análise preditiva registrou o maior CAGR projetado de 24,37% até 2031.

- Por modo de implantação, o modelo local detinha 54,68% de participação em 2025, enquanto a implantação baseada em nuvem está prevista para expandir a um CAGR de 26,06% até 2031.

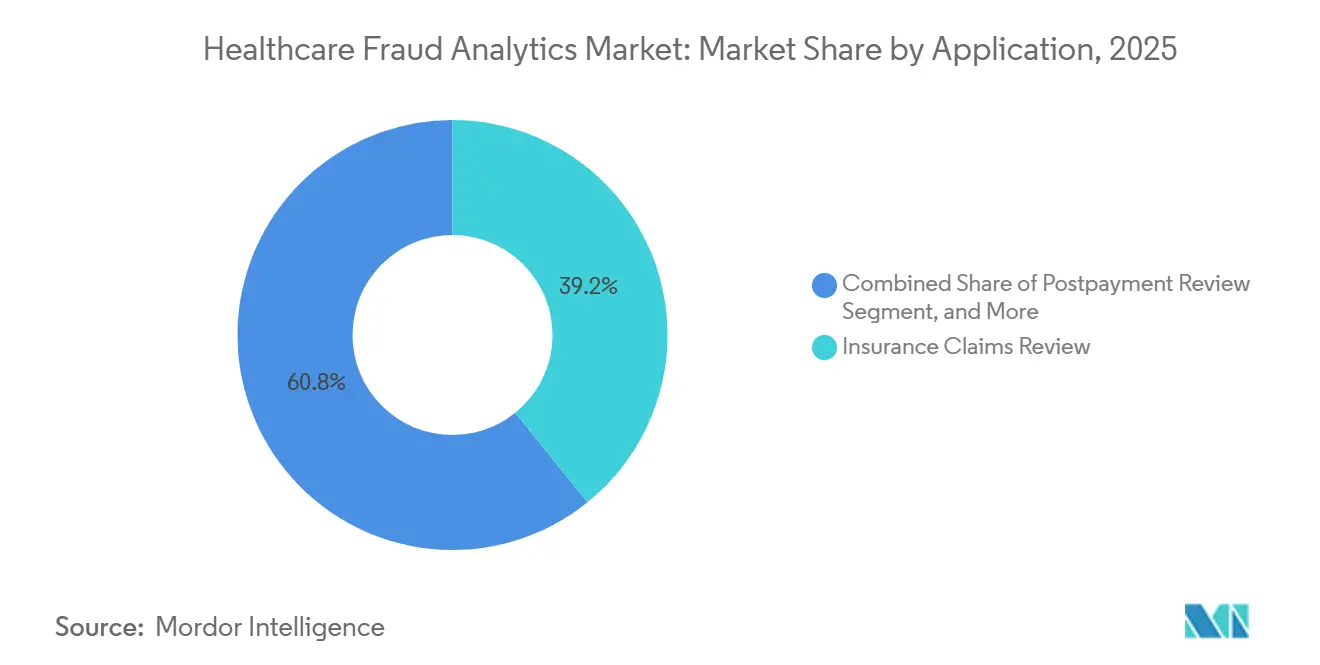

- Por aplicação, a revisão de sinistros de seguros representou 39,16% de participação em 2025, enquanto o uso indevido de faturamento de farmácia está projetado para crescer mais rapidamente, a um CAGR de 24,06% até 2031.

- Por usuário final, as seguradoras detinham 33,62% de participação em 2025, enquanto os prestadores de serviços terceirizados devem avançar ao maior CAGR de 27,29% até 2031.

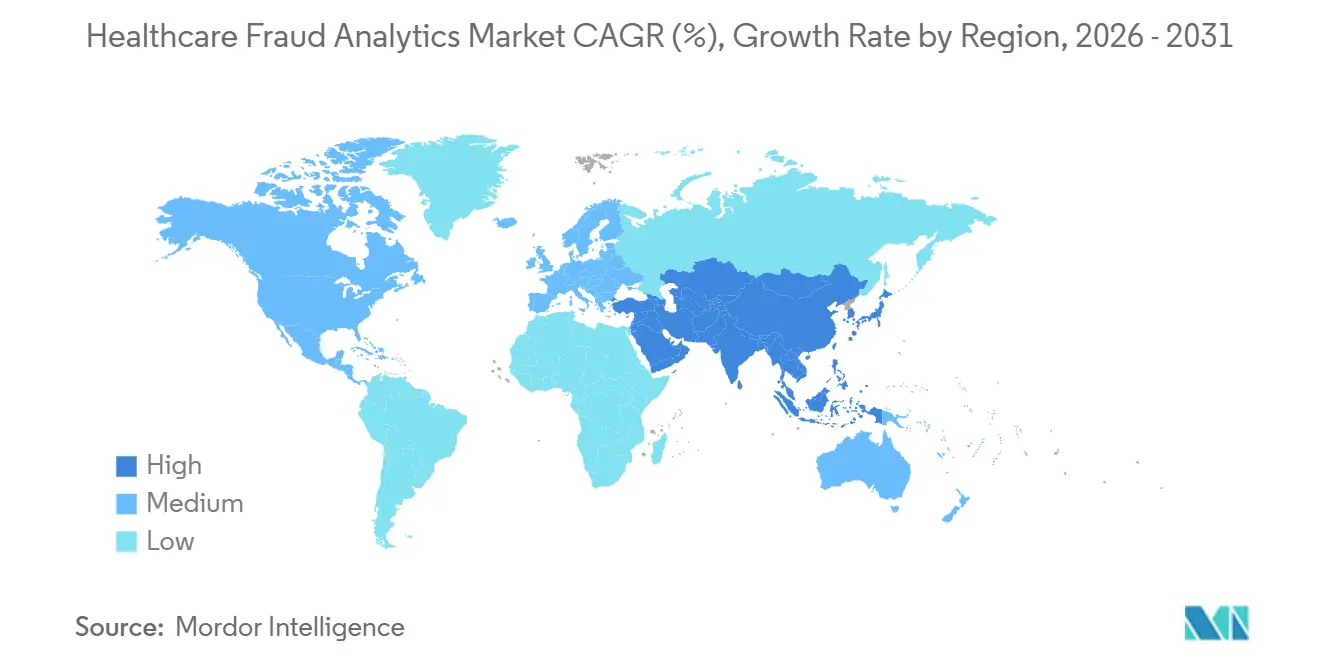

- Por geografia, a América do Norte detinha 43,64% de participação em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 25,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Análise de Fraudes em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade de Fraudes em Sinistros e Fluxos de Trabalho de Pagamento | +5.2% | Global, com maior intensidade na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Expansão da Detecção de Anomalias Baseada em IA em Pagamentos de Saúde | +6.8% | América do Norte e Europa, com expansão para APAC | Médio prazo (2-4 anos) |

| Crescimento dos Controles de Pré-pagamento em Tempo Real pelos Pagadores | +4.1% | América do Norte, com ganhos iniciais na Índia e Austrália | Curto prazo (≤ 2 anos) |

| Pressão Regulatória para Integridade de Programas e Prontidão para Auditorias | +3.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Vinculação de Fraudes Multicanal entre Farmácia e Sinistros Médicos | +2.1% | América do Norte, com expansão para Coreia do Sul e Japão | Médio prazo (2-4 anos) |

| Demanda por Inteligência de Rede Prestador-Paciente Baseada em Grafos | +1.8% | América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade de Fraudes em Sinistros e Fluxos de Trabalho de Pagamento

O mercado de análise de fraudes em saúde está se expandindo porque o comportamento fraudulento agora se move entre sinistros, canais de pagamento, entidades prestadoras e transações de farmácia, em vez de permanecer dentro de um único evento de faturamento isolado. O CMS informou que o Centro de Operações de Defesa contra Fraudes suspendeu USD 5,7 bilhões em pagamentos suspeitos de fraude no Medicare e gerou 372 encaminhamentos vinculados a USD 3,7 bilhões em faturamento durante 2025, o que demonstra quão amplos e interconectados se tornaram os padrões atuais de fraude.[1]Centros de Serviços Medicare e Medicaid, "Governo Trump Prioriza Acessibilidade ao Anunciar Grande Combate à Fraude em Saúde," Sala de Imprensa do CMS, cms.gov Um artigo de 2025 na Scientific Reports demonstrou que modelos de redes neurais em grafos heterogêneos podem detectar fraudes no nível de atividade dentro de sinistros médicos, o que reflete a crescente necessidade de rastrear relacionamentos em vez de apenas inspecionar anomalias em itens de linha. Isso importa porque os pagadores não estão mais lidando apenas com erros de codificação isolados ou comportamento simples de superfaturamento. Eles estão revisando atividades coordenadas entre prestadores, pacientes, serviços e caminhos de submissão que podem parecer normais quando cada sinistro é analisado individualmente. Como resultado, o mercado de análise de fraudes em saúde está se movendo em direção a modelos continuamente atualizados e vinculações de dados mais amplas que podem se adaptar mais rapidamente do que bibliotecas de regras manuais e listas de vigilância estáticas.

Expansão da Detecção de Anomalias Baseada em IA em Pagamentos de Saúde

O mercado de análise de fraudes em saúde também está ganhando impulso à medida que a detecção de anomalias baseada em IA se torna mais prática na revisão diária de pagamentos e nos fluxos de trabalho investigativos. Uma revisão de 2025 no Journal of Big Data constatou que abordagens avançadas de aprendizado de máquina superaram muitos classificadores mais antigos em tarefas de detecção de fraudes em saúde, o que apoia a mudança contínua em relação ao uso exclusivo de mecanismos de regras básicas. Um artigo de 2025 na Information afirmou que o aprendizado federado pode expandir o treinamento de modelos em conjuntos de dados descentralizados de seguradoras sem expor dados brutos de pacientes, o que é importante em ambientes de saúde e seguros altamente regulamentados. Uma revisão sistemática de 2024 na Artificial Intelligence in Medicine também constatou que resultados de fraudes rotulados e limitados ainda restringem a calibração dos modelos, o que mantém a qualidade da validação como elemento central na seleção de plataformas. Essas descobertas apoiam o uso mais amplo de IA no mercado de análise de fraudes em saúde porque reduzem a dependência de bibliotecas de alertas estáticas e auditorias retrospectivas restritas. Fornecedores que conseguem combinar detecção de anomalias com resultados explicáveis, suporte ao fluxo de trabalho investigativo e governança estável de modelos têm maior probabilidade de ganhar a confiança dos compradores mais rapidamente do que fornecedores que oferecem apenas pontuações de detecção.

Crescimento dos Controles de Pré-pagamento em Tempo Real pelos Pagadores

O mercado de análise de fraudes em saúde está sendo impulsionado pela demanda dos pagadores por controles de pré-pagamento em tempo real que possam agir antes que os fundos saiam do sistema. O CMS está buscando análises mais robustas, edições de sinistros de pré-pagamento e ferramentas de suspensão de pagamento por meio da iniciativa CRUSH, o que demonstra que a prevenção upstream está se incorporando tanto às expectativas de política quanto aos roteiros tecnológicos.[2]KFF, "O Que Saber Sobre as Recentes Ações Federais Envolvendo a Integridade dos Programas Estaduais de Medicaid," KFF, kff.org A Optum afirmou que os pagadores estão deslocando a prevenção de fraudes para etapas anteriores com estratégias de IA que revisam sinistros antes do pagamento, em vez de aguardar que programas de recuperação pós-pagamento identifiquem o uso indevido posteriormente. A ConnectiveRx e a EagleForce lançaram o ShieldRx em abril de 2026 como uma ferramenta integrada ao fluxo de trabalho que pontua sinistros de farmácia em segundos antes da liberação do pagamento, demonstrando com que rapidez os controles de adjudicação em tempo real estão sendo implementados em ambientes de produção. Esse modelo reduz o tempo entre a submissão do sinistro e a intervenção, o que importa quando o uso indevido está concentrado em canais de medicamentos de alto custo e especialidade. Também eleva o padrão de referência para o mercado de análise de fraudes em saúde, pois a pontuação em tempo real está se tornando um requisito padrão de aquisição, e não mais um recurso reservado apenas para os maiores compradores.

Pressão Regulatória para Integridade de Programas e Prontidão para Auditorias

A pressão regulatória continua a moldar o comportamento de compra em todo o mercado de análise de fraudes em saúde, especialmente em programas públicos e ambientes de pagadores sujeitos a supervisão direta. O CMS lançou o Centro de Operações de Defesa contra Fraudes em março de 2026 e o vinculou a um combate mais amplo focado em acessibilidade, integridade de programas e ação mais rápida sobre padrões de faturamento suspeitos. O KFF afirmou que as recentes ações federais estão aumentando a atenção sobre a integridade do programa Medicaid, o que mantém as agências estaduais e as organizações de assistência gerenciada focadas na prontidão para auditorias e na precisão dos pagamentos. As organizações, portanto, precisam de sistemas que possam registrar por que um sinistro foi sinalizado, como um pagamento foi suspenso e se os investigadores podem defender a decisão posteriormente. Esse requisito favorece plataformas com documentação robusta, gerenciamento de casos e controles de relatórios, em vez de simples painéis de detecção. Também ajuda a manter a demanda firme no mercado de análise de fraudes em saúde, mesmo quando os compradores desaceleram os gastos discricionários em outras categorias de análise.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Interoperabilidade entre Sinistros, Prontuários Eletrônicos de Saúde e Dados de Farmácia | -3.2% | APAC, com expansão para MEA e mercados europeus fragmentados | Médio prazo (2-4 anos) |

| Alto Ônus de Ajuste para Redução de Falsos Positivos | -2.1% | Global, com maior pressão em ambientes de pagadores de médio porte | Médio prazo (2-4 anos) |

| Restrições de Privacidade, Residência de Dados e Governança de Modelos | -1.8% | Europa e APAC, especialmente Japão, Coreia do Sul e Austrália | Longo prazo (≥ 4 anos) |

| Acesso Limitado a Resultados de Fraudes Rotulados para Treinamento de Modelos | -1.4% | Global, com pressão aguda em mercados de seguros emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade entre Sinistros, Prontuários Eletrônicos de Saúde e Dados de Farmácia

A interoperabilidade continua sendo um grande freio no mercado de análise de fraudes em saúde porque os dados de sinistros, clínicos e de farmácia frequentemente residem em sistemas separados que não se conectam adequadamente para uma revisão completa de fraudes. O Banco Asiático de Desenvolvimento constatou que 90% das seguradoras pesquisadas na Ásia-Pacífico não coletam os códigos ICD ou DRG necessários para uma análise de fraudes mais aprofundada, o que limita drasticamente a profundidade do treinamento e do benchmarking dos modelos. Essa lacuna enfraquece a capacidade de comparar comportamentos entre prestadores, tratamentos e tipos de pagamento, especialmente em mercados onde os registros digitais ainda estão incompletos. A federação de seguradoras estatutárias da Alemanha tem pressionado por um agrupamento mais amplo de dados de faturamento porque seguradoras individuais não conseguem identificar facilmente padrões organizados que se espalham por múltiplos pagadores. Quando os registros permanecem fragmentados, os analistas gastam mais tempo consolidando arquivos e menos tempo validando atividades suspeitas. Isso retarda a implantação no mercado de análise de fraudes em saúde e confere uma vantagem estrutural aos fornecedores que já possuem dados de referência mais amplos e ferramentas de integração de dados mais robustas.

Alto Ônus de Ajuste para Redução de Falsos Positivos

O mercado de análise de fraudes em saúde também enfrenta um alto ônus de ajuste porque os falsos positivos são custosos para pagadores, prestadores e investigadores que precisam revisar cada alerta. Uma revisão sistemática de 2024 constatou que o acesso limitado a resultados de fraudes rotulados e padronizados prejudica a calibração e torna mais difícil manter a precisão em diferentes ambientes, linhas de produtos e tipos de sinistros. O mesmo problema significa que muitos modelos precisam de ajustes repetidos antes que os usuários possam confiar neles em ambientes de produção em tempo real. Um estudo de 2025 na Information apontou métodos de colaboração com preservação de privacidade como um caminho para maior profundidade de treinamento, mas também demonstrou que a qualidade da implantação ainda depende da qualidade da governança e da prontidão dos dados locais.[3]MDPI, "Aprendizado de Máquina de Próxima Geração na Detecção de Fraudes em Saúde, Tendências Atuais, Desafios e Direções Futuras de Pesquisa," Information, mdpi.com Os compradores, portanto, olham além do poder bruto de detecção e perguntam se uma ferramenta pode reduzir alertas desnecessários sem desacelerar as operações de sinistros ou sobrecarregar a capacidade investigativa. No mercado de análise de fraudes em saúde, fornecedores que não conseguem gerenciar esse equilíbrio podem ter dificuldade em manter contratos de longo prazo, mesmo quando seus modelos parecem robustos em testes controlados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Análise Descritiva Domina enquanto a Análise Preditiva Escala Rapidamente

A análise descritiva detinha 61,17% da participação do mercado de análise de fraudes em saúde em 2025, mantendo-se como o maior tipo de solução no mercado. Sua posição decorreu do longo uso em revisão retrospectiva de sinistros, análise de padrões de pagamento e verificações de anomalias de faturamento em ambientes de auditoria de pagadores e programas públicos. Muitas organizações ainda dependem de ferramentas descritivas porque apoiam relatórios repetíveis, comparações históricas e fluxos de trabalho investigativos construídos ao longo de muitos anos. A análise preditiva está projetada para crescer a um CAGR de 24,37% até 2031, e o tamanho do mercado de análise de fraudes em saúde para essa solução está aumentando à medida que os pagadores buscam sinais de alerta mais precoces que possam identificar comportamentos anormais antes que os sinistros passem por ciclos completos de pagamento. A análise prescritiva permaneceu o menor segmento, mas está ganhando atenção em ambientes onde as plataformas podem recomendar retenções de sinistros, pausas de pagamento e ações de encaminhamento de casos dentro do fluxo de trabalho de revisão.

Pesquisas no Journal of Big Data constataram que abordagens de aprendizado profundo e meta-aprendizado podem superar muitos modelos legados em tarefas de detecção de fraudes, o que apoia o movimento contínuo em direção à capacidade preditiva. A MDPI também observou que o aprendizado federado poderia ampliar o treinamento de modelos entre seguradoras sem exigir o compartilhamento de dados brutos de pacientes, o que é importante em sistemas de saúde sensíveis à privacidade. Esses desenvolvimentos apoiam a transição da revisão descritiva para a ação preditiva no setor de análise de fraudes em saúde, especialmente onde os pagadores desejam controles de pré-pagamento mais robustos sem perder a explicabilidade. Mesmo assim, as ferramentas descritivas devem permanecer importantes porque muitos compradores ainda precisam de uma base de evidências históricas clara antes de expandir para modelos de intervenção mais automatizados. O equilíbrio de curto prazo entre os tipos de solução sugere uma modernização gradual em vez de uma substituição abrupta, o que sustenta uma demanda constante de renovação em todo o mercado de análise de fraudes em saúde.

Por Modo de Implantação: A Liderança Local Cede Espaço ao Impulso da Nuvem

A implantação local detinha 54,68% de participação em 2025, mantendo-se à frente dos modelos baseados em nuvem em todo o mercado de análise de fraudes em saúde. Programas governamentais, contratantes federais e grandes organizações de pagadores ainda preferem um controle local mais rigoroso quando as trilhas de auditoria, revisões de segurança e regras de aquisição são estritas. Os investimentos em infraestrutura existentes também sustentam essa posição porque grandes instituições frequentemente conectam sistemas de fraude a ambientes mais amplos de administração de pagamentos e sinistros que já são hospedados internamente. A implantação baseada em nuvem está prevista para crescer a um CAGR de 26,06% até 2031, e esse ritmo reflete a demanda de pagadores de médio porte, administradores e seguradoras regionais que desejam uma implementação mais rápida e menor ônus de infraestrutura. A diferença de crescimento demonstra que a flexibilidade de implantação está se tornando mais importante à medida que os compradores buscam capacidade de IA sem aguardar longos ciclos internos de desenvolvimento.

A Cognizant informou que a Bupa Hong Kong selecionou um modelo de BPaaS orientado por IA em dezembro de 2025, que combina automação de sinistros, detecção de fraudes, desperdícios e abusos, e ferramentas de conformidade em uma estrutura de entrega liderada pela nuvem. Esse exemplo demonstra como o mercado está cada vez mais empacotando análises, mudanças de processos e operações gerenciadas em um único contrato. O crescimento da nuvem também é apoiado por compradores que precisam de poder computacional elástico para treinamento de modelos e pontuação em tempo real, mas não querem gerenciar grandes equipes internas de manutenção. Os sistemas locais devem permanecer relevantes em grandes programas governamentais e ambientes altamente regulamentados, mas o crescimento provavelmente se manterá mais forte nas implantações em nuvem. Isso deixa o setor de análise de fraudes em saúde com um caminho de implantação misto, em vez de uma mudança uniforme única, o que deve manter ambos os modelos de hospedagem comercialmente relevantes durante o período de previsão.

Por Aplicação: A Revisão de Sinistros de Seguros Ancora a Participação enquanto o Uso Indevido de Faturamento de Farmácia Cresce Rapidamente

A revisão de sinistros de seguros representou 39,16% de participação em 2025, tornando-se a maior área de aplicação no mercado de análise de fraudes em saúde. Sua liderança reflete o fato de que a revisão de sinistros continua sendo o ponto de partida habitual para programas de fraudes, desperdícios e abusos em pagadores comerciais, Medicare, Medicaid e ambientes de auditoria relacionados. A categoria é ampla o suficiente para cobrir atividades de faturamento hospitalar, ambulatorial, profissional e auxiliar, o que ajuda a explicar por que ainda ancora a maioria das implantações de plataformas. O uso indevido de faturamento de farmácia está previsto para expandir a um CAGR de 24,06% até 2031, mostrando onde os gastos incrementais estão crescendo mais rapidamente à medida que os compradores enfrentam o uso indevido em medicamentos especializados, manipulação e soluções alternativas de design de benefícios. A integridade de pagamento, a revisão pós-pagamento e a revisão de pré-pagamento continuam a sustentar a demanda porque os compradores precisam tanto de ferramentas de recuperação quanto de ferramentas de prevenção, em vez de apenas um modelo operacional.

A Cotiviti GOV Services recebeu contratos de Contratante de Auditoria de Recuperação do CMS para as Regiões 3, 4 e 5 em maio de 2025, o que reforçou a escala do trabalho de auditoria focado em sinistros nos Estados Unidos. A ConnectiveRx e a EagleForce lançaram o ShieldRx em abril de 2026 para pontuar transações de farmácia antes do pagamento, demonstrando como o controle do uso indevido está se movendo para fluxos de trabalho de sinistros em tempo real, em vez de permanecer em camadas de auditoria posteriores. A Optum também defendeu o deslocamento da prevenção de fraudes para etapas anteriores, o que sustenta o interesse contínuo dos compradores em ferramentas de pré-pagamento e focadas em farmácia. Em conjunto, esses padrões mantêm o mercado de análise de fraudes em saúde amplo entre as aplicações, enquanto concentram o crescimento mais rápido em casos de uso relacionados à farmácia que exigem tomada de decisão rápida no fluxo de trabalho. A combinação de aplicações, portanto, permanece ancorada na revisão central de sinistros, mas a expansão mais forte está claramente se movendo em direção a áreas onde o uso indevido é custoso e as auditorias tradicionais reagem com demasiada lentidão.

Por Usuário Final: As Seguradoras Lideram enquanto os Prestadores Terceirizados Emergem como Motor de Crescimento

As seguradoras detinham 33,62% de participação em 2025, tornando-se o maior grupo de usuários finais no mercado de análise de fraudes em saúde. Sua liderança decorre de grandes volumes de sinistros, exposição financeira direta e pressão constante para gerenciar a precisão dos pagamentos enquanto atendem às expectativas de auditoria e conformidade. Os planos de saúde comerciais, as organizações de Medicare Advantage e os operadores de assistência gerenciada do Medicaid também enfrentam pressão prática para agir mais cedo no ciclo de pagamento quando as taxas de recuperação são incertas após os fundos já terem sido desembolsados. Os prestadores de serviços terceirizados estão projetados para crescer a um CAGR de 27,29% até 2031, tornando-os o grupo de compradores com expansão mais rápida no mercado de análise de fraudes em saúde. Esse padrão demonstra que muitos pagadores preferem especialistas externos quando a capacidade interna de ciência de dados, o quadro de investigadores de fraudes ou a experiência em governança de modelos é limitada.

A Cotiviti introduziu o 360 Pattern Review em novembro de 2024 como um serviço gerenciado que combina automação de pré-pagamento com investigação pós-pagamento em um modelo de ciclo fechado apoiado por analistas credenciados. Essa abordagem atende à demanda dos compradores por um único contrato que possa cobrir detecção, triagem, revisão e acompanhamento sem forçar uma grande expansão da equipe interna. Os prestadores de saúde e as organizações governamentais ainda representam partes importantes da base de clientes porque ambos os grupos precisam de maior defesa em auditorias, supervisão de codificação e capacidades de controle de pagamentos. O mercado de análise de fraudes em saúde está, portanto, se ampliando entre os usuários finais, mas os modelos de serviços terceirizados estão escalando mais rapidamente porque reduzem o ônus de implementação e encurtam o tempo para o valor operacional. Essa mudança deve manter as análises gerenciadas, o suporte investigativo e as ofertas de software vinculadas a serviços como elementos centrais do posicionamento competitivo nos próximos anos.

Análise Geográfica

A América do Norte detinha 43,64% da participação do mercado de análise de fraudes em saúde em 2025, mantendo-se como a maior base regional no mercado. O CMS informou que o Centro de Operações de Defesa contra Fraudes suspendeu USD 5,7 bilhões em pagamentos suspeitos de fraude no Medicare e gerou 372 encaminhamentos vinculados a USD 3,7 bilhões em faturamento durante 2025, sublinhando a forte intensidade de fiscalização da região e o modelo de supervisão orientado por dados. Essa profundidade de fiscalização confere aos Estados Unidos a clara liderança regional no mercado de análise de fraudes em saúde, pois tanto os programas públicos quanto os pagadores privados precisam de maior suporte de detecção e auditoria. O Canadá e o México permanecem mercados menores, mas a digitalização dos pagadores e a modernização do setor público continuam a apoiar a adoção em fluxos de trabalho específicos vinculados à revisão de sinistros e ao controle de pagamentos. A aquisição na América do Norte está intimamente ligada à conformidade, à prontidão para auditorias e à necessidade de agir sobre sinistros suspeitos antes do pagamento, em vez de depender apenas de esforços de recuperação posteriores.

A Europa permaneceu como a segunda maior base regional no mercado de análise de fraudes em saúde, apoiada por sistemas nacionais de seguros que já utilizam controles estruturados de fraudes e estruturas formais de revisão. A França relatou um nível mais elevado de fraudes de seguro de saúde detectadas e prevenidas em 2025, o que demonstra que os pagadores públicos estão expandindo a supervisão analítica e a atividade dedicada de combate a fraudes. A Alemanha também relatou seu maior total rastreado de fraudes de faturamento e está buscando um agrupamento mais amplo de dados para melhorar a detecção entre seguradoras, o que aponta para uma necessidade regional mais ampla de visibilidade compartilhada em estruturas de pagadores fragmentadas. O Oriente Médio, a África e a América do Sul ainda são mercados em estágio inicial, mas a digitalização dos sistemas de saúde no Golfo e o desenvolvimento de seguros privados no Brasil estão criando uma base prática para adoção gradual. Essas regiões são menores hoje, mas seu caminho para o mercado de análise de fraudes em saúde está se tornando mais claro à medida que a administração digital de sinistros melhora e os controles de fraudes se tornam mais formalizados.

A Ásia-Pacífico está projetada para crescer a um CAGR de 25,66% até 2031, e o tamanho do mercado de análise de fraudes em saúde na região está crescendo mais rapidamente do que em qualquer outra geografia no período de estudo. O Banco Asiático de Desenvolvimento afirmou que fraudes, desperdícios e abusos representam 30-40% dos custos de sinistros de seguros de saúde na Ásia-Pacífico, enquanto 90% das seguradoras pesquisadas não coletam códigos ICD ou DRG, o que demonstra tanto a escala do problema quanto a profundidade da lacuna de dados. A Nature relatou que a China está avançando na governança de saúde digital por meio de uma abordagem de toda a sociedade, o que apoia o uso mais amplo de IA em sistemas de supervisão de sinistros e auditoria à medida que a infraestrutura de dados de saúde se torna mais coordenada. O crescimento nessa região decorre da expansão dos pools de seguros, dos programas públicos de saúde digital e da forte pressão para substituir a revisão manual por análises escaláveis que possam funcionar em grandes populações de beneficiários.

Cenário Competitivo

O mercado de análise de fraudes em saúde é moderadamente consolidado, com Cotiviti, Optum e IBM mantendo posições fortes em grandes contas de pagadores e governamentais. Sua vantagem decorre de dados de referência, integração de fluxos de trabalho e da capacidade de apoiar casos de uso de pré-pagamento e pós-pagamento dentro de operações mais amplas de integridade de pagamento. A Cotiviti fortaleceu sua posição no setor público em maio de 2025, quando sua unidade GOV Services recebeu contratos de Contratante de Auditoria de Recuperação do CMS para as Regiões 3, 4 e 5, ampliando seu papel na revisão de sinistros federais em larga escala. A IBM expandiu seu portfólio de IA em saúde em janeiro de 2025 com módulos aprimorados de análise preditiva para detecção de fraudes de pagadores na América do Norte e Europa, demonstrando como os grandes incumbentes estão aprofundando a cobertura de produtos para proteger contas estratégicas. Esses movimentos demonstram que os grandes fornecedores estão se expandindo por meio de profundidade de produto, capacidade gerenciada e alcance contratual, em vez de depender apenas da concorrência por preço.

O mercado de análise de fraudes em saúde ainda deixa espaço para especialistas menores que se concentram em análise de grafos, explicabilidade de casos ou programas de fraude específicos que os grandes pacotes podem não abordar com tanta profundidade. Um artigo de 2025 na Scientific Reports demonstrou que modelos de redes neurais em grafos heterogêneos podem detectar e explicar fraudes no nível de atividade de sinistros médicos, o que é altamente relevante onde esquemas organizados são ignorados por métodos de revisão linha a linha. Essa capacidade importa porque muitos esquemas de fraude só se tornam visíveis quando prestadores, pacientes, locais, tratamentos e cronograma de submissão são revisados em conjunto. Novos entrantes podem usar essa lacuna para competir em casos de uso específicos, mesmo quando os contratos de âmbito empresarial permanecem concentrados entre os incumbentes maiores. Isso mantém a inovação ativa no mercado de análise de fraudes em saúde, mesmo que os maiores pools de receita ainda estejam com os fornecedores estabelecidos de integridade de pagamento.

A entrega de serviços gerenciados está se tornando uma alavanca competitiva fundamental no mercado de análise de fraudes em saúde, especialmente entre compradores que não querem construir equipes internas completas de IA e investigação. A Cognizant afirmou que a Bupa Hong Kong selecionou sua solução de BPaaS orientada por IA em dezembro de 2025, o que demonstra que os compradores estão dispostos a adquirir detecção, automação de sinistros e redesenho de processos em conjunto. A Cotiviti também lançou o 360 Pattern Review em novembro de 2024 com automação de pré-pagamento e investigação pós-pagamento em uma única linha de serviço, demonstrando como os programas gerenciados de fraude estão sendo empacotados como resultados operacionais, e não apenas como módulos de software. A posição competitiva neste mercado continuará a depender do acesso a dados entre pagadores, do design de fluxos de trabalho com qualidade de auditoria e da capacidade de reduzir alertas falsos sem desacelerar as operações de pagamento.

Líderes do Setor de Análise de Fraudes em Saúde

-

Change Healthcare

-

Conduent Incorporated

-

IBM Corporation

-

Optum Inc.

-

Wipro Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ConnectiveRx e a EagleForce lançaram o ShieldRx, uma plataforma de detecção de pré-pagamento orientada por IA voltada para USD 5 bilhões em perdas anuais por uso indevido em farmácias. A ferramenta oferece pontuação de risco em tempo real e integrada ao fluxo de trabalho, com decisões de aprovação ou reprovação em segundos, deslocando os controles de fraude em farmácias para etapas anteriores pela primeira vez em escala comercial.

- Fevereiro de 2026: O CMS estabeleceu o Centro de Operações de Defesa contra Fraudes e lançou a iniciativa CRUSH, que levou à suspensão de USD 5,7 bilhões em pagamentos suspeitos de fraude no Medicare e 372 encaminhamentos para autoridades policiais cobrindo USD 3,7 bilhões em faturamento. Isso marca a maior ação coordenada de fiscalização de fraudes liderada por análises na história do CMS.

- Fevereiro de 2025: A Bupa Hong Kong selecionou a Cognizant para implementar uma solução de BPaaS orientada por IA que integra automação de sinistros nativa em nuvem com detecção de fraudes, desperdícios e abusos e ferramentas de conformidade regulatória. O contrato representa a primeira implantação de BPaaS da Cognizant na Ásia-Pacífico, sinalizando a viabilidade comercial do modelo de serviço gerenciado no setor de seguros de saúde da região.

- Maio de 2025: A Cotiviti GOV Services recebeu contratos de Contratante de Auditoria de Recuperação do CMS para as Regiões 3, 4 e 5, ampliando seu mandato de análise governamental e cobrindo uma parcela substancial da geografia de sinistros do Medicare nos Estados Unidos.

Escopo do Relatório Global do Mercado de Análise de Fraudes em Saúde

O Mercado de Análise de Fraudes em Saúde é um setor multibilionário focado no uso de inteligência artificial (IA), aprendizado de máquina e mineração de dados para detectar, prevenir e mitigar sinistros médicos fraudulentos.

O Mercado de Análise de Fraudes em Saúde é segmentado por tipo de solução, modo de implantação, aplicação, usuário final e geografia, refletindo as diversas estratégias utilizadas para combater fraudes em sistemas de saúde. Por tipo de solução, inclui Análise Descritiva, Análise Preditiva e Análise Prescritiva, variando desde análise retrospectiva até modelos avançados de prevenção de fraudes. Por modo de implantação, as soluções são oferecidas como Local ou Baseadas em Nuvem, com a adoção da nuvem se acelerando devido à escalabilidade e eficiência de custos. Por aplicação, a análise de fraudes é aplicada em Revisão de Sinistros de Seguros, Revisão Pós-pagamento, Revisão de Pré-pagamento, Uso Indevido de Faturamento de Farmácia, Integridade de Pagamento e Outras Aplicações. Por usuário final, o mercado atende a Prestadores de Saúde, Seguradoras, Organizações Governamentais e Prestadores de Serviços Terceirizados.

Geograficamente, o mercado abrange a América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Análise Descritiva |

| Análise Preditiva |

| Análise Prescritiva |

| Local |

| Baseado em Nuvem |

| Revisão de Sinistros de Seguros |

| Revisão Pós-pagamento |

| Revisão de Pré-pagamento |

| Uso Indevido de Faturamento de Farmácia |

| Integridade de Pagamento |

| Outras Aplicações |

| Prestadores de Saúde |

| Seguradoras |

| Organizações Governamentais |

| Prestadores de Serviços Terceirizados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Solução | Análise Descritiva | |

| Análise Preditiva | ||

| Análise Prescritiva | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Aplicação | Revisão de Sinistros de Seguros | |

| Revisão Pós-pagamento | ||

| Revisão de Pré-pagamento | ||

| Uso Indevido de Faturamento de Farmácia | ||

| Integridade de Pagamento | ||

| Outras Aplicações | ||

| Por Usuário Final | Prestadores de Saúde | |

| Seguradoras | ||

| Organizações Governamentais | ||

| Prestadores de Serviços Terceirizados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de análise de fraudes em saúde em 2026?

O mercado de análise de fraudes em saúde está em USD 3,23 bilhões em 2026 e está previsto para atingir USD 9,22 bilhões até 2031 a um CAGR de 23,36%.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 25,66% até 2031, apoiado pela expansão de seguros e investimento em saúde digital.

Qual tipo de solução lidera a demanda atual?

A análise descritiva liderou com 61,17% de participação em 2025 porque muitos pagadores ainda dependem da revisão histórica de sinistros e fluxos de trabalho de auditoria baseados em padrões.

De onde vem o crescimento de aplicação mais forte?

O uso indevido de faturamento de farmácia está crescendo mais rapidamente, a um CAGR de 24,06%, refletindo o crescente escrutínio sobre sinistros de medicamentos especializados e a mudança em direção a controles de pré-pagamento em tempo real.

Por que os controles de pré-pagamento em tempo real estão se tornando mais importantes?

Os compradores querem interromper sinistros suspeitos antes do pagamento, e o CMS, bem como os principais fornecedores, estão agora incorporando a prevenção de fraudes upstream às operações normais de pagamento.

Quais são as principais barreiras para uma adoção mais ampla?

As maiores barreiras são dados fragmentados, captura deficiente de codificação em alguns mercados e o ônus contínuo de reduzir falsos positivos sem desacelerar o processamento de sinistros.

Página atualizada pela última vez em: