Tamaño y Participación del Mercado de Análisis de Fraude en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.36% CAGR |

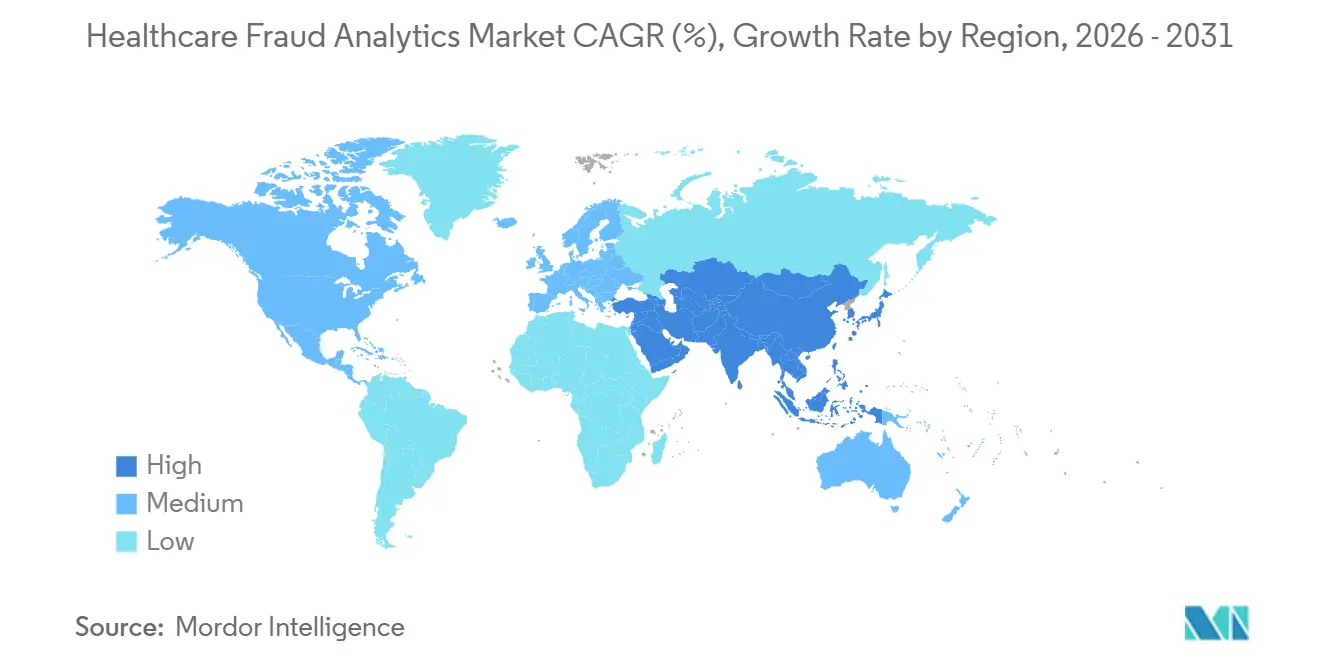

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Fraude en Salud por Mordor Intelligence

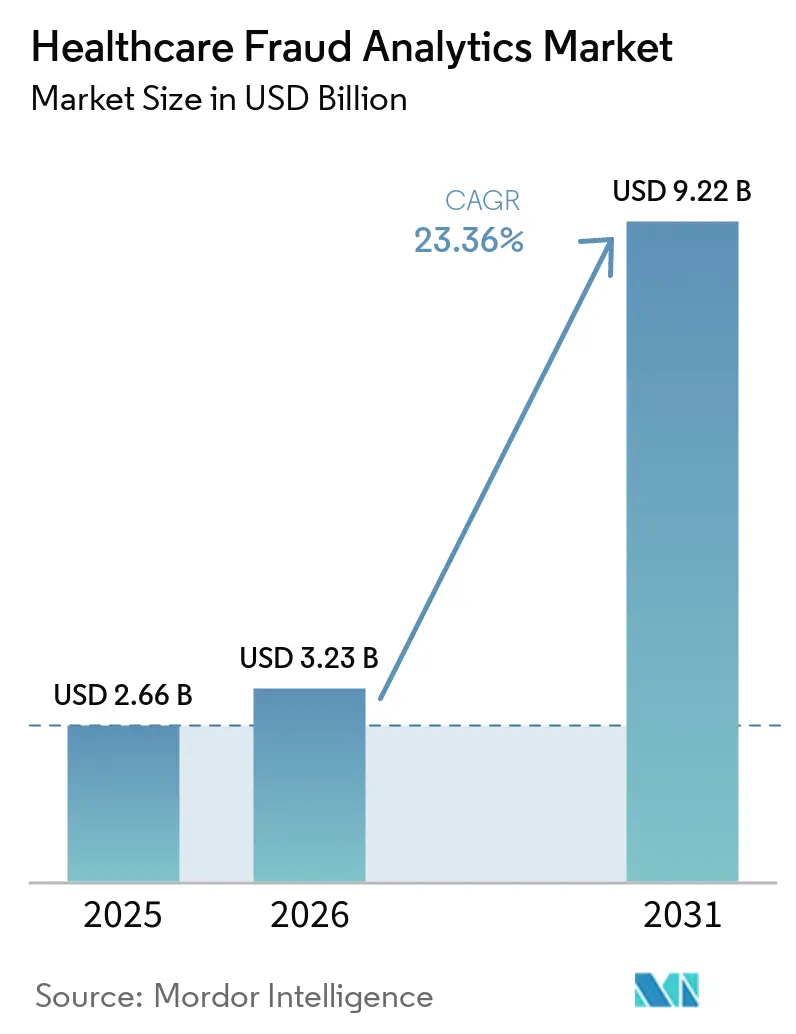

Se proyecta que el tamaño del Mercado de Análisis de Fraude en Salud se expanda desde USD 2.660 millones en 2025 y USD 3.230 millones en 2026 hasta USD 9.220 millones en 2031, registrando una CAGR del 23,36% entre 2026 y 2031.

El crecimiento del mercado de análisis de fraude en salud está siendo respaldado por mayores pérdidas de los pagadores, una actividad de aplicación más sólida y un cambio más amplio desde la recuperación retrospectiva hacia controles de prepago y flujos de trabajo de revisión en tiempo real. El mercado de análisis de fraude en salud también se beneficia de la demanda de los compradores de herramientas que puedan conectar reclamaciones, actividad farmacéutica y comportamiento de los proveedores en una única ruta de investigación, que es donde los modelos basados en grafos y una gestión de casos más sólida están ganando atención. América del Norte siguió siendo la mayor base regional en 2025, mientras que Asia-Pacífico está preparada para crecer más rápido hasta 2031 a medida que los fondos de seguros se expanden y los sistemas de salud digital maduran, aunque las brechas básicas en la captura de datos aún limitan la profundidad de los modelos en muchos mercados. El mercado también refleja un cambio en las compras hacia soluciones que puedan explicar las alertas con claridad, integrarse en los flujos de trabajo de pago existentes y respaldar la preparación para auditorías sin imponer largos ciclos de implementación. La actividad competitiva en el mercado de análisis de fraude en salud sigue siendo moderadamente concentrada, con proveedores establecidos de integridad de pagos defendiendo su participación mientras que los servicios gestionados, la entrega en la nube y las nuevas arquitecturas de inteligencia artificial amplían el conjunto de oportunidades para los proveedores especializados.

Conclusiones Clave del Informe

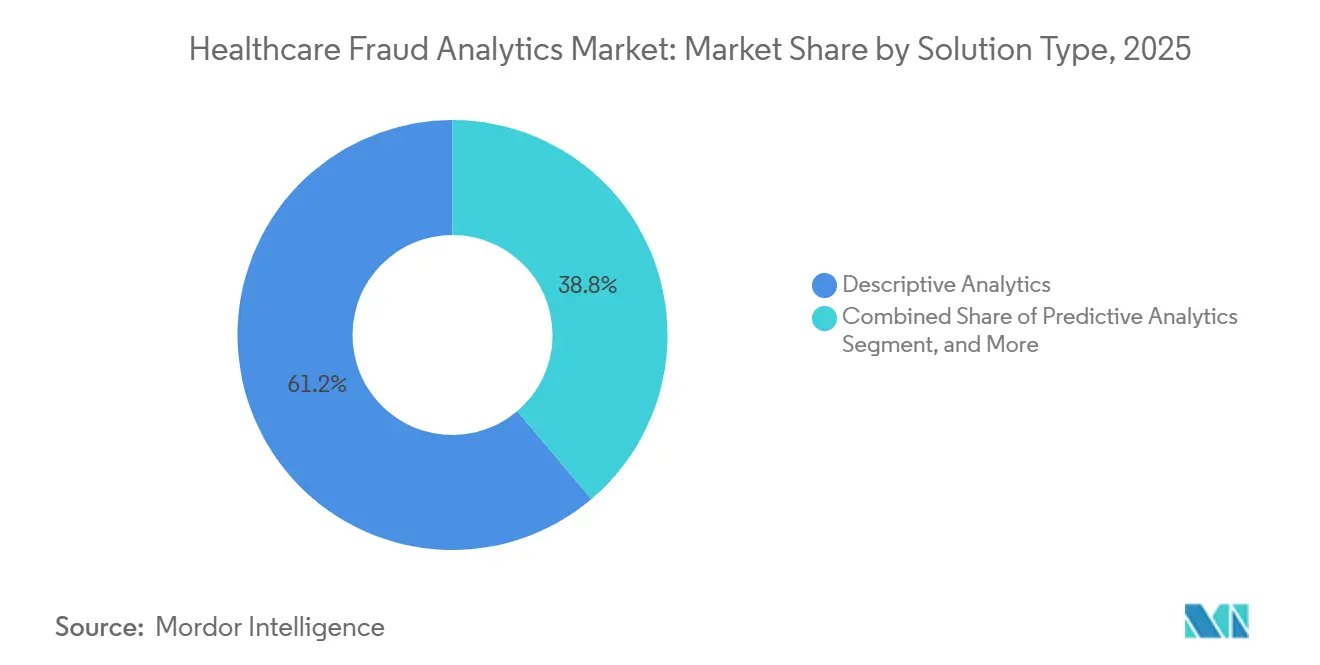

- Por tipo de solución, el análisis descriptivo lideró con una participación del 61,17% en 2025, mientras que el análisis predictivo registró la CAGR proyectada más alta del 24,37% hasta 2031.

- Por modo de implementación, la implementación local mantuvo una participación del 54,68% en 2025, mientras que se prevé que la implementación basada en la nube se expanda a una CAGR del 26,06% hasta 2031.

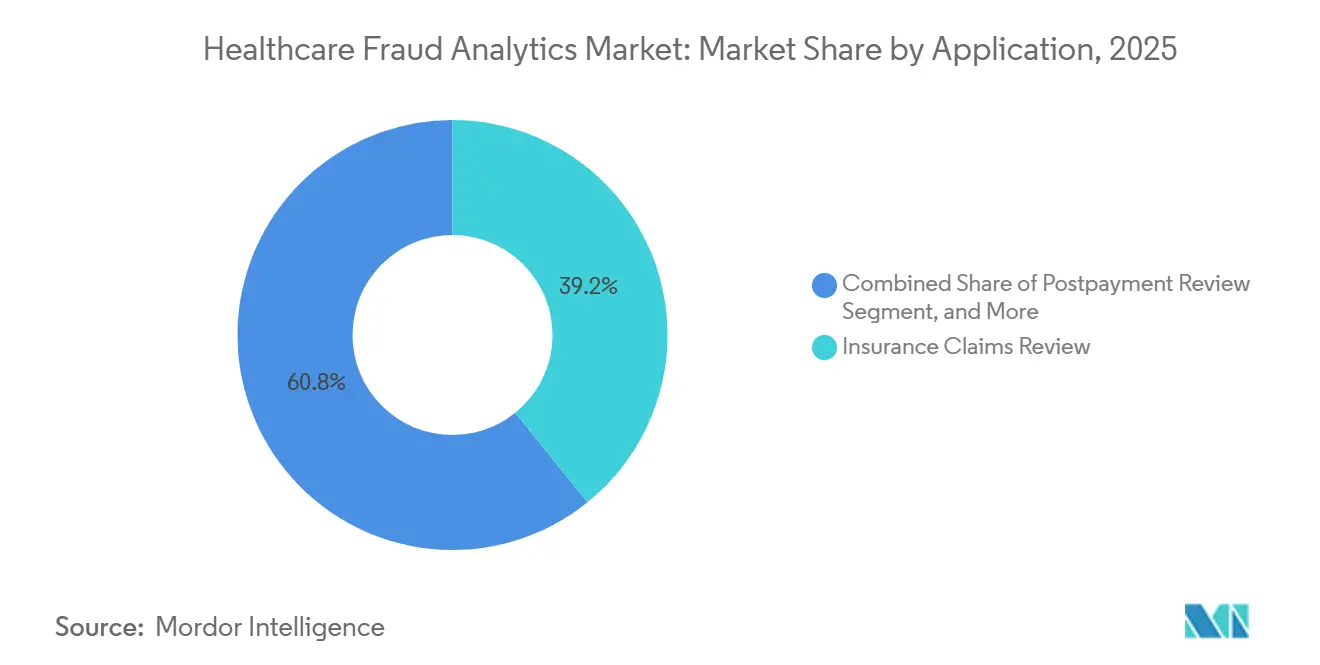

- Por aplicación, la revisión de reclamaciones de seguros representó una participación del 39,16% en 2025, mientras que se proyecta que el uso indebido de la facturación farmacéutica crezca más rápido a una CAGR del 24,06% hasta 2031.

- Por usuario final, las compañías de seguros mantuvieron una participación del 33,62% en 2025, mientras que se espera que los proveedores de servicios externos avancen a la CAGR más alta del 27,29% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 43,64% en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 25,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Análisis de Fraude en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad del Fraude en Flujos de Trabajo de Reclamaciones y Pagos | +5.2% | Global, con mayor intensidad en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Detección de Anomalías Basada en Inteligencia Artificial en Pagos de Salud | +6.8% | América del Norte y Europa, con extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los Controles de Prepago en Tiempo Real por parte de los Pagadores | +4.1% | América del Norte, con ganancias tempranas en India y Australia | Corto plazo (≤ 2 años) |

| Presión Regulatoria para la Integridad del Programa y la Preparación para Auditorías | +3.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Vinculación de Fraude Multicanal entre Reclamaciones Farmacéuticas y Médicas | +2.1% | América del Norte, con extensión hacia Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Demanda de Inteligencia de Red Proveedor-Paciente Basada en Grafos | +1.8% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad del Fraude en Flujos de Trabajo de Reclamaciones y Pagos

El mercado de análisis de fraude en salud se está expandiendo porque el comportamiento fraudulento ahora se desplaza a través de reclamaciones, canales de pago, entidades proveedoras y transacciones farmacéuticas en lugar de permanecer dentro de un único evento de facturación aislado. El CMS señaló que el Centro de Operaciones de Defensa contra el Fraude suspendió USD 5.700 millones en pagos de Medicare presuntamente fraudulentos y generó 372 derivaciones vinculadas a USD 3.700 millones en facturación durante 2025, lo que muestra cuán amplios e interconectados se han vuelto los patrones de fraude actuales.[1]Centros de Servicios de Medicare y Medicaid, "La Administración Trump Prioriza la Asequibilidad al Anunciar una Gran Ofensiva contra el Fraude en la Atención Médica," Sala de Prensa del CMS, cms.gov Un artículo de 2025 en Scientific Reports mostró que los modelos de redes neuronales de grafos heterogéneos pueden detectar fraude a nivel de actividad dentro de las reclamaciones médicas, lo que refleja la creciente necesidad de rastrear relaciones en lugar de solo inspeccionar anomalías a nivel de línea de detalle. Esto importa porque los pagadores ya no se enfrentan únicamente a errores de codificación aislados o a comportamientos simples de sobrefacturación. Están revisando actividad coordinada entre proveedores, pacientes, servicios y rutas de presentación que puede parecer normal cuando cada reclamación se examina de forma individual. Como resultado, el mercado de análisis de fraude en salud está avanzando hacia modelos actualizados de forma continua y vínculos de datos más amplios que puedan adaptarse más rápido que las bibliotecas de reglas manuales y las listas de vigilancia estáticas.

Expansión de la Detección de Anomalías Basada en Inteligencia Artificial en Pagos de Salud

El mercado de análisis de fraude en salud también está ganando impulso a medida que la detección de anomalías basada en inteligencia artificial se vuelve más práctica en la revisión diaria de pagos y en los flujos de trabajo de investigación. Una revisión de 2025 en el Journal of Big Data encontró que los enfoques avanzados de aprendizaje automático superaron a muchos clasificadores más antiguos en tareas de detección de fraude en salud, lo que respalda el movimiento continuo de alejamiento de los motores de reglas básicos por sí solos. Un artículo de 2025 en Information señaló que el aprendizaje federado puede ampliar el entrenamiento de modelos en conjuntos de datos descentralizados de aseguradoras sin exponer datos brutos de pacientes, lo cual es importante en entornos de atención y seguros fuertemente regulados. Una revisión sistemática de 2024 en Artificial Intelligence in Medicine también encontró que los resultados de fraude etiquetados limitados aún restringen la calibración del modelo, lo que mantiene la calidad de la validación como elemento central en la selección de plataformas. Estos hallazgos respaldan un uso más amplio de la inteligencia artificial en el mercado de análisis de fraude en salud porque reducen la dependencia de bibliotecas de alertas estáticas y auditorías retrospectivas limitadas. Los proveedores que puedan combinar la detección de anomalías con resultados explicables, soporte al flujo de trabajo del investigador y una gobernanza estable del modelo probablemente ganarán la confianza de los compradores más rápidamente que los proveedores que ofrezcan únicamente puntuaciones de detección.

Crecimiento de los Controles de Prepago en Tiempo Real por parte de los Pagadores

El mercado de análisis de fraude en salud está siendo impulsado hacia adelante por la demanda de los pagadores de controles de prepago en tiempo real que puedan actuar antes de que los fondos salgan del sistema. El CMS está buscando análisis más sólidos, ediciones de reclamaciones de prepago y herramientas de suspensión de pagos a través de la iniciativa CRUSH, lo que muestra que la prevención en etapas tempranas está avanzando también hacia las expectativas de política y las hojas de ruta tecnológicas.[2]KFF, "Lo que Debe Saber sobre las Recientes Acciones Federales Relacionadas con la Integridad del Programa Medicaid Estatal," KFF, kff.org Optum señaló que los pagadores están trasladando la prevención del fraude hacia etapas más tempranas con estrategias de inteligencia artificial que revisan las reclamaciones antes del pago en lugar de esperar a que los programas de recuperación pospago encuentren el uso indebido más tarde. ConnectiveRx y EagleForce lanzaron ShieldRx en abril de 2026 como una herramienta integrada en el flujo de trabajo que puntúa las reclamaciones farmacéuticas en segundos antes de que se libere el pago, lo que muestra con qué rapidez los controles de adjudicación en vivo están pasando a entornos de producción. Este modelo reduce el tiempo entre la presentación de la reclamación y la intervención, lo que importa cuando el uso indebido se concentra en canales de medicamentos de alto costo y especialidad. También eleva el nivel de referencia para el mercado de análisis de fraude en salud porque la puntuación en tiempo real se está convirtiendo en un requisito estándar de adquisición en lugar de una característica reservada solo para los compradores más grandes.

Presión Regulatoria para la Integridad del Programa y la Preparación para Auditorías

La presión regulatoria continúa dando forma al comportamiento de compra en todo el mercado de análisis de fraude en salud, especialmente en programas públicos y entornos de pagadores que enfrentan supervisión directa. El CMS lanzó el Centro de Operaciones de Defensa contra el Fraude en marzo de 2026 y lo vinculó a una ofensiva más amplia centrada en la asequibilidad, la integridad del programa y una acción más rápida sobre los patrones de facturación sospechosos. KFF señaló que las recientes acciones federales están aumentando la atención sobre la integridad del programa Medicaid, lo que mantiene a las agencias estatales y a las organizaciones de atención gestionada enfocadas en la preparación para auditorías y la exactitud de los pagos. Por lo tanto, las organizaciones necesitan sistemas que puedan registrar por qué se marcó una reclamación, cómo se pausó un pago y si los investigadores pueden defender la decisión posteriormente. Ese requisito favorece a las plataformas con sólidos controles de documentación, gestión de casos e informes en lugar de simples paneles de detección. También ayuda a mantener firme la demanda en el mercado de análisis de fraude en salud incluso cuando los compradores ralentizan el gasto discrecional en otras categorías de análisis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Interoperabilidad entre Datos de Reclamaciones, Historiales Clínicos Electrónicos y Farmacia | -3.2% | Asia-Pacífico, con extensión hacia Oriente Medio y África y mercados europeos fragmentados | Mediano plazo (2-4 años) |

| Alta Carga de Ajuste para la Reducción de Falsos Positivos | -2.1% | Global, con mayor presión en entornos de pagadores del mercado medio | Mediano plazo (2-4 años) |

| Restricciones de Privacidad, Residencia de Datos y Gobernanza de Modelos | -1.8% | Europa y Asia-Pacífico, especialmente Japón, Corea del Sur y Australia | Largo plazo (≥ 4 años) |

| Acceso Limitado a Resultados de Fraude Etiquetados para el Entrenamiento de Modelos | -1.4% | Global, con presión aguda en mercados de seguros emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad entre Datos de Reclamaciones, Historiales Clínicos Electrónicos y Farmacia

La interoperabilidad sigue siendo un freno importante para el mercado de análisis de fraude en salud porque los datos de reclamaciones, clínicos y farmacéuticos a menudo se encuentran en sistemas separados que no se conectan lo suficientemente bien para una revisión completa del fraude. El Banco Asiático de Desarrollo encontró que el 90% de las aseguradoras encuestadas en Asia-Pacífico no recopilan los códigos CIE o GRD necesarios para un análisis de fraude más profundo, lo que limita drásticamente la profundidad del entrenamiento y la evaluación comparativa de los modelos. Esa brecha debilita la capacidad de comparar el comportamiento entre proveedores, tratamientos y tipos de pago, especialmente en mercados donde los registros digitales aún están incompletos. La federación de aseguradoras estatutarias de Alemania ha impulsado una mayor agrupación de datos de facturación porque las aseguradoras individuales no pueden ver fácilmente los patrones organizados que se extienden a través de múltiples pagadores. Cuando los registros permanecen fragmentados, los analistas pasan más tiempo ensamblando archivos y menos tiempo validando actividades sospechosas. Esto ralentiza la implementación en el mercado de análisis de fraude en salud y otorga una ventaja estructural a los proveedores que ya cuentan con datos de referencia más amplios y herramientas de integración de datos más sólidas.

Alta Carga de Ajuste para la Reducción de Falsos Positivos

El mercado de análisis de fraude en salud también enfrenta una alta carga de ajuste porque los falsos positivos son costosos para los pagadores, proveedores e investigadores que deben revisar cada alerta. Una revisión sistemática de 2024 encontró que el acceso deficiente a resultados de fraude etiquetados estandarizados perjudica la calibración y dificulta mantener la precisión en diferentes entornos, líneas de productos y tipos de reclamaciones. El mismo problema significa que muchos modelos necesitan ajustes repetidos antes de que los usuarios puedan confiar en ellos en entornos de producción en vivo. Un estudio de 2025 en Information señaló los métodos de colaboración que preservan la privacidad como un camino hacia una mayor profundidad de entrenamiento, pero también mostró que la calidad de la implementación aún depende de la calidad de la gobernanza y la disponibilidad de datos locales.[3]MDPI, "Aprendizaje Automático de Nueva Generación en la Detección del Fraude en Salud, Tendencias Actuales, Desafíos y Direcciones Futuras de Investigación," Information, mdpi.com Por lo tanto, los compradores van más allá del poder de detección bruto y preguntan si una herramienta puede reducir las alertas innecesarias sin ralentizar las operaciones de reclamaciones ni sobrecargar la capacidad de los investigadores. En el mercado de análisis de fraude en salud, los proveedores que no puedan gestionar este equilibrio pueden tener dificultades para mantener contratos a largo plazo incluso cuando sus modelos parecen sólidos en pruebas controladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Análisis Descriptivo Domina mientras el Análisis Predictivo Escala Rápidamente

El análisis descriptivo mantuvo el 61,17% de la participación del mercado de análisis de fraude en salud en 2025, lo que lo mantuvo como el tipo de solución más grande del mercado. Su posición provino del uso prolongado en la revisión retrospectiva de reclamaciones, el análisis de patrones de pago y las verificaciones de anomalías de facturación en entornos de auditoría de pagadores y programas públicos. Muchas organizaciones aún dependen de las herramientas descriptivas porque respaldan informes repetibles, comparaciones históricas y flujos de trabajo de investigadores que se han construido a lo largo de muchos años. Se proyecta que el análisis predictivo crezca a una CAGR del 24,37% hasta 2031, y el tamaño del mercado de análisis de fraude en salud para esta solución está aumentando a medida que los pagadores buscan señales de advertencia más tempranas que puedan detectar comportamientos anómalos antes de que las reclamaciones avancen por ciclos de pago completos. El análisis prescriptivo siguió siendo el segmento más pequeño, pero está ganando atención en entornos donde las plataformas pueden recomendar retenciones de reclamaciones, pausas de pago y acciones de enrutamiento de casos dentro del flujo de trabajo de revisión.

La investigación en el Journal of Big Data encontró que los enfoques de aprendizaje profundo y meta-aprendizaje pueden superar a muchos modelos heredados en tareas de detección de fraude, lo que respalda el movimiento continuo hacia la capacidad predictiva. MDPI también señaló que el aprendizaje federado podría ampliar el entrenamiento de modelos entre aseguradoras sin requerir que se compartan datos brutos de pacientes, lo cual es importante en sistemas de salud sensibles a la privacidad. Estos desarrollos respaldan el cambio de la revisión descriptiva hacia la acción predictiva en la industria de análisis de fraude en salud, especialmente donde los pagadores desean controles de prepago más sólidos sin perder la explicabilidad. Aun así, las herramientas descriptivas deberían seguir siendo importantes porque muchos compradores aún necesitan una base de evidencia histórica clara antes de expandirse hacia modelos de intervención más automatizados. El equilibrio a corto plazo entre los tipos de soluciones sugiere una modernización gradual en lugar de una sustitución abrupta, lo que respalda una demanda de renovación constante en todo el mercado de análisis de fraude en salud.

Por Modo de Implementación: El Liderazgo Local Cede Terreno al Impulso de la Nube

La implementación local mantuvo una participación del 54,68% en 2025, lo que la mantuvo por delante de los modelos basados en la nube en todo el mercado de análisis de fraude en salud. Los programas gubernamentales, los contratistas federales y las grandes organizaciones de pagadores aún prefieren un control local más estricto cuando las pistas de auditoría, las revisiones de seguridad y las normas de adquisición son estrictas. Las inversiones en infraestructura existente también respaldan esta posición porque las grandes instituciones a menudo conectan los sistemas de fraude a entornos más amplios de administración de pagos y reclamaciones que ya están alojados internamente. Se prevé que la implementación basada en la nube crezca a una CAGR del 26,06% hasta 2031, y este ritmo refleja la demanda de pagadores medianos, administradores y aseguradoras regionales que desean una implementación más rápida y una menor carga de infraestructura. La brecha de crecimiento muestra que la flexibilidad de implementación se está volviendo más importante a medida que los compradores buscan capacidad de inteligencia artificial sin esperar largos ciclos de construcción internos.

Cognizant señaló que Bupa Hong Kong seleccionó un modelo de BPaaS impulsado por inteligencia artificial en diciembre de 2025 que combina automatización de reclamaciones, detección de fraude, desperdicio y abuso, y herramientas de cumplimiento en una estructura de entrega liderada por la nube. Ese ejemplo muestra cómo el mercado está empaquetando cada vez más análisis, cambio de procesos y operaciones gestionadas en un solo contrato. El crecimiento en la nube también está respaldado por compradores que necesitan potencia informática elástica para el entrenamiento de modelos y la puntuación en vivo, pero no desean gestionar grandes equipos internos para el mantenimiento. Los sistemas locales deberían seguir siendo relevantes en grandes programas gubernamentales y entornos fuertemente regulados, pero es probable que el crecimiento se mantenga más sólido en las implementaciones en la nube. Esto deja a la industria de análisis de fraude en salud con una ruta de implementación mixta en lugar de un cambio uniforme único, lo que debería mantener ambos modelos de alojamiento comercialmente relevantes durante el período de pronóstico.

Por Aplicación: La Revisión de Reclamaciones de Seguros Ancla la Participación mientras el Uso Indebido de la Facturación Farmacéutica se Dispara

La revisión de reclamaciones de seguros representó una participación del 39,16% en 2025, lo que la convirtió en el área de aplicación más grande del mercado de análisis de fraude en salud. Su liderazgo refleja el hecho de que la revisión de reclamaciones sigue siendo el punto de partida habitual para los programas de fraude, desperdicio y abuso en pagadores comerciales, Medicare, Medicaid y entornos de auditoría relacionados. La categoría es lo suficientemente amplia como para cubrir la actividad de facturación hospitalaria, ambulatoria, profesional y auxiliar, lo que ayuda a explicar por qué todavía ancla la mayoría de las implementaciones de plataformas. Se prevé que el uso indebido de la facturación farmacéutica se expanda a una CAGR del 24,06% hasta 2031, lo que muestra hacia dónde se está moviendo más rápido el gasto incremental a medida que los compradores se enfrentan al uso indebido en medicamentos de especialidad, preparaciones magistrales y soluciones alternativas en el diseño de beneficios. La integridad de pagos, la revisión pospago y la revisión de prepago continúan respaldando la demanda porque los compradores necesitan tanto herramientas de recuperación como herramientas de prevención en lugar de un único modelo operativo.

Cotiviti GOV Services recibió contratos de Contratista de Auditoría de Recuperación del CMS para las Regiones 3, 4 y 5 en mayo de 2025, lo que reforzó la escala del trabajo de auditoría centrado en reclamaciones en los Estados Unidos. ConnectiveRx y EagleForce lanzaron ShieldRx en abril de 2026 para puntuar las transacciones farmacéuticas antes del pago, lo que muestra cómo el control del uso indebido está pasando a los flujos de trabajo de reclamaciones en vivo en lugar de permanecer en capas de auditoría posteriores. Optum también ha argumentado a favor de trasladar la prevención del fraude hacia etapas más tempranas, lo que respalda el interés continuo de los compradores en herramientas de prepago y centradas en farmacia. En conjunto, estos patrones mantienen el mercado de análisis de fraude en salud amplio en todas las aplicaciones mientras concentran el crecimiento más rápido en casos de uso relacionados con farmacia que necesitan una toma de decisiones rápida integrada en el flujo de trabajo. La combinación de aplicaciones, por lo tanto, sigue anclada en la revisión central de reclamaciones, pero la expansión más sólida se está moviendo claramente hacia áreas donde el uso indebido es costoso y las auditorías tradicionales reaccionan con demasiada lentitud.

Por Usuario Final: Las Compañías de Seguros Lideran mientras los Proveedores Externos Emergen como el Motor de Crecimiento

Las compañías de seguros mantuvieron una participación del 33,62% en 2025, lo que las convirtió en el grupo de usuarios finales más grande del mercado de análisis de fraude en salud. Su liderazgo proviene de grandes volúmenes de reclamaciones, exposición financiera directa y presión constante para gestionar la exactitud de los pagos mientras cumplen con las expectativas de auditoría y cumplimiento normativo. Los planes de salud comerciales, las organizaciones de Medicare Advantage y los operadores de atención gestionada de Medicaid también enfrentan presión práctica para actuar más temprano en el ciclo de pago cuando las tasas de recuperación son inciertas después de que los fondos ya han sido desembolsados. Se proyecta que los proveedores de servicios externos crezcan a una CAGR del 27,29% hasta 2031, lo que los convierte en el grupo de compradores de más rápida expansión en el mercado de análisis de fraude en salud. Este patrón muestra que muchos pagadores prefieren especialistas externos cuando la capacidad interna de ciencia de datos, el personal de investigación de fraude o la experiencia en gobernanza de modelos es limitada.

Cotiviti introdujo la Revisión de Patrones 360 en noviembre de 2024 como un servicio gestionado que combina la automatización de prepago con la investigación pospago en un modelo de ciclo cerrado respaldado por analistas acreditados. Ese enfoque se adapta a la demanda de los compradores de un contrato único que pueda cubrir la detección, el triaje, la revisión y el seguimiento sin forzar una expansión importante del equipo interno. Los proveedores de atención médica y las organizaciones gubernamentales siguen representando partes importantes de la base de clientes porque ambos grupos necesitan una defensa de auditoría más sólida, supervisión de codificación y capacidades de control de pagos. El mercado de análisis de fraude en salud, por lo tanto, se está ampliando entre los usuarios finales, pero los modelos de servicio externalizados están escalando más rápido porque reducen la carga de implementación y acortan el tiempo hasta el valor operativo. Este cambio debería mantener las ofertas de análisis gestionado, soporte a investigadores y software vinculado a servicios como elementos centrales del posicionamiento competitivo durante los próximos años.

Análisis Geográfico

América del Norte mantuvo el 43,64% de la participación del mercado de análisis de fraude en salud en 2025, lo que la mantuvo como la mayor base regional del mercado. El CMS señaló que el Centro de Operaciones de Defensa contra el Fraude suspendió USD 5.700 millones en pagos de Medicare presuntamente fraudulentos y generó 372 derivaciones vinculadas a USD 3.700 millones en facturación durante 2025, lo que subraya la fuerte intensidad de aplicación de la región y su modelo de supervisión basado en datos. Esta profundidad de aplicación otorga a los Estados Unidos el liderazgo claro de la región en el mercado de análisis de fraude en salud porque tanto los programas públicos como los pagadores privados necesitan una detección y un soporte de auditoría más sólidos. Canadá y México siguen siendo mercados más pequeños, pero la digitalización de los pagadores y la modernización del sector público continúan respaldando la adopción en flujos de trabajo específicos vinculados a la revisión de reclamaciones y el control de pagos. La adquisición en América del Norte está estrechamente vinculada al cumplimiento normativo, la preparación para auditorías y la necesidad de actuar sobre reclamaciones sospechosas antes del pago en lugar de depender únicamente de esfuerzos de recuperación posteriores.

Europa siguió siendo la segunda mayor base regional en el mercado de análisis de fraude en salud, respaldada por sistemas de seguros nacionales que ya utilizan controles de fraude estructurados y marcos de revisión formales. Francia reportó un mayor nivel de fraude en seguros de salud detectado y prevenido en 2025, lo que muestra que los pagadores públicos están ampliando la supervisión analítica y la actividad antifraude dedicada. Alemania también reportó su total más alto registrado de fraude en facturación y está buscando una mayor agrupación de datos para mejorar la detección entre aseguradoras, lo que apunta a una necesidad regional más amplia de visibilidad compartida en estructuras de pagadores fragmentadas. Oriente Medio, África y América del Sur siguen siendo mercados en etapa temprana, pero la digitalización del sistema de salud en el Golfo y el desarrollo de seguros privados en Brasil están creando una base práctica para la adopción gradual. Estas regiones son más pequeñas hoy en día, pero su camino hacia el mercado de análisis de fraude en salud se está volviendo más claro a medida que mejora la administración digital de reclamaciones y los controles de fraude se formalizan más.

Se proyecta que Asia-Pacífico crezca a una CAGR del 25,66% hasta 2031, y el tamaño del mercado de análisis de fraude en salud en la región está aumentando más rápido que en cualquier otra geografía del período de estudio. El Banco Asiático de Desarrollo señaló que el fraude, el desperdicio y el abuso representan entre el 30% y el 40% de los costos de reclamaciones de seguros de salud en Asia-Pacífico, mientras que el 90% de las aseguradoras encuestadas no recopilan códigos CIE o GRD, lo que muestra tanto la escala del problema como la profundidad de la brecha de datos. Nature informó que China está avanzando en la gobernanza de la salud digital a través de un enfoque de toda la sociedad, lo que respalda un uso más amplio de la inteligencia artificial en la supervisión de reclamaciones y los sistemas de auditoría a medida que la infraestructura de datos de salud se vuelve más coordinada. El crecimiento en esta región proviene de la expansión de los fondos de seguros, los programas públicos de salud digital y la fuerte presión para reemplazar la revisión manual con análisis escalables que puedan funcionar en grandes poblaciones de beneficiarios.

Panorama Competitivo

El mercado de análisis de fraude en salud está moderadamente consolidado, con Cotiviti, Optum e IBM manteniendo posiciones sólidas en grandes cuentas de pagadores y gobierno. Su ventaja proviene de datos de referencia, integración de flujos de trabajo y la capacidad de respaldar casos de uso tanto de prepago como de pospago dentro de operaciones más amplias de integridad de pagos. Cotiviti fortaleció su posición en el sector público en mayo de 2025 cuando su unidad GOV Services recibió contratos de Contratista de Auditoría de Recuperación del CMS para las Regiones 3, 4 y 5, lo que extendió su papel en la revisión de reclamaciones federales a gran escala. IBM amplió su cartera de inteligencia artificial en salud en enero de 2025 con módulos mejorados de análisis predictivo para la detección de fraude de pagadores en América del Norte y Europa, lo que muestra cómo los grandes actores establecidos están profundizando la cobertura de productos para proteger cuentas estratégicas. Estos movimientos muestran que los grandes proveedores están expandiéndose a través de la profundidad del producto, la capacidad gestionada y el alcance de los contratos en lugar de depender únicamente de la competencia de precios.

El mercado de análisis de fraude en salud todavía deja espacio para especialistas más pequeños que se centran en análisis de grafos, explicabilidad de casos o programas de fraude específicos que las grandes suites pueden no abordar con la misma profundidad. Un artículo de 2025 en Scientific Reports mostró que los modelos de redes neuronales de grafos heterogéneos pueden detectar y explicar el fraude a nivel de actividad de reclamaciones médicas, lo cual es muy relevante donde los anillos organizados son pasados por alto por los métodos de revisión línea por línea. Esa capacidad importa porque muchos esquemas de fraude solo se vuelven visibles cuando los proveedores, pacientes, ubicaciones, tratamientos y el momento de presentación se revisan en conjunto. Los nuevos participantes pueden usar esta brecha para competir en casos de uso específicos incluso cuando los contratos a nivel empresarial siguen concentrados entre los actores más grandes. Esto mantiene la innovación activa en el mercado de análisis de fraude en salud aunque los mayores fondos de ingresos todavía se encuentran con los proveedores establecidos de integridad de pagos.

La entrega de servicios gestionados se está convirtiendo en un factor competitivo clave en el mercado de análisis de fraude en salud, especialmente entre los compradores que no desean construir equipos internos completos de inteligencia artificial e investigación. Cognizant señaló que Bupa Hong Kong seleccionó su solución de BPaaS impulsada por inteligencia artificial en diciembre de 2025, lo que muestra que los compradores están dispuestos a adquirir detección, automatización de reclamaciones y rediseño de procesos juntos. Cotiviti también lanzó la Revisión de Patrones 360 en noviembre de 2024 con automatización de prepago e investigación pospago en una sola línea de servicio, lo que muestra cómo los programas de fraude gestionados se están empaquetando como resultados operativos en lugar de solo módulos de software. La posición competitiva en este mercado seguirá dependiendo del acceso a datos entre pagadores, el diseño de flujos de trabajo de calidad de auditoría y la capacidad de reducir las alertas falsas sin ralentizar las operaciones de pago.

Líderes de la Industria de Análisis de Fraude en Salud

Change Healthcare

Conduent Incorporated

IBM Corporation

Optum Inc.

Wipro Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ConnectiveRx y EagleForce lanzaron ShieldRx, una plataforma de detección de prepago impulsada por inteligencia artificial dirigida a USD 5.000 millones en pérdidas anuales por uso indebido en farmacia. La herramienta ofrece puntuación de riesgo en tiempo real integrada en el flujo de trabajo con decisiones de aprobación o rechazo en segundos, trasladando los controles de fraude farmacéutico hacia etapas más tempranas por primera vez a escala comercial.

- Febrero de 2026: El CMS estableció el Centro de Operaciones de Defensa contra el Fraude y lanzó la iniciativa CRUSH, lo que llevó a la suspensión de USD 5.700 millones en pagos de Medicare presuntamente fraudulentos y 372 derivaciones a las fuerzas del orden que cubrían USD 3.700 millones en facturación. Esto marca la acción de aplicación de fraude más grande coordinada y liderada por análisis en la historia del CMS.

- Febrero de 2025: Bupa Hong Kong seleccionó a Cognizant para implementar una solución de BPaaS impulsada por inteligencia artificial que integra la automatización de reclamaciones nativa en la nube con la detección de fraude, desperdicio y abuso y herramientas de cumplimiento normativo. El contrato representa la primera implementación de BPaaS de Cognizant en Asia-Pacífico, lo que señala la viabilidad comercial del modelo de servicio gestionado en el sector de seguros de salud de la región.

- Mayo de 2025: Cotiviti GOV Services recibió los contratos de Contratista de Auditoría de Recuperación del CMS para las Regiones 3, 4 y 5, extendiendo su mandato de análisis gubernamental y cubriendo una parte sustancial de la geografía de reclamaciones de Medicare de los Estados Unidos.

Alcance del Informe Global del Mercado de Análisis de Fraude en Salud

El Mercado de Análisis de Fraude en Salud es un sector multimillonario centrado en el uso de inteligencia artificial (IA), aprendizaje automático y minería de datos para detectar, prevenir y mitigar reclamaciones médicas fraudulentas.

El Mercado de Análisis de Fraude en Salud está segmentado por tipo de solución, modo de implementación, aplicación, usuario final y geografía, lo que refleja las diversas estrategias utilizadas para combatir el fraude en los sistemas de salud. Por tipo de solución, incluye Análisis Descriptivo, Análisis Predictivo y Análisis Prescriptivo, que van desde el análisis retrospectivo hasta los modelos avanzados de prevención del fraude. Por modo de implementación, las soluciones se ofrecen como Local o Basadas en la Nube, con la adopción de la nube acelerándose debido a la escalabilidad y la eficiencia de costos. Por aplicación, el análisis de fraude se aplica en Revisión de Reclamaciones de Seguros, Revisión Pospago, Revisión de Prepago, Uso Indebido de la Facturación Farmacéutica, Integridad de Pagos y Otras Aplicaciones. Por usuario final, el mercado sirve a Proveedores de Atención Médica, Compañías de Seguros, Organizaciones Gubernamentales y Proveedores de Servicios Externos.

Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Análisis Descriptivo |

| Análisis Predictivo |

| Análisis Prescriptivo |

| Local |

| Basado en la Nube |

| Revisión de Reclamaciones de Seguros |

| Revisión Pospago |

| Revisión de Prepago |

| Uso Indebido de la Facturación Farmacéutica |

| Integridad de Pagos |

| Otras Aplicaciones |

| Proveedores de Atención Médica |

| Compañías de Seguros |

| Organizaciones Gubernamentales |

| Proveedores de Servicios Externos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Análisis Descriptivo | |

| Análisis Predictivo | ||

| Análisis Prescriptivo | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Por Aplicación | Revisión de Reclamaciones de Seguros | |

| Revisión Pospago | ||

| Revisión de Prepago | ||

| Uso Indebido de la Facturación Farmacéutica | ||

| Integridad de Pagos | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Compañías de Seguros | ||

| Organizaciones Gubernamentales | ||

| Proveedores de Servicios Externos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de análisis de fraude en salud en 2026?

El mercado de análisis de fraude en salud se sitúa en USD 3.230 millones en 2026 y se prevé que alcance USD 9.220 millones en 2031 a una CAGR del 23,36%.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 25,66% hasta 2031, respaldada por la expansión de los seguros y la inversión en salud digital.

¿Qué tipo de solución lidera la demanda actual?

El análisis descriptivo lideró con una participación del 61,17% en 2025 porque muchos pagadores aún dependen de la revisión histórica de reclamaciones y los flujos de trabajo de auditoría basados en patrones.

¿De dónde proviene el mayor crecimiento de aplicaciones?

El uso indebido de la facturación farmacéutica está creciendo más rápido a una CAGR del 24,06%, lo que refleja el mayor escrutinio de las reclamaciones de medicamentos de especialidad y el cambio hacia controles de prepago en vivo.

¿Por qué los controles de prepago en tiempo real se están volviendo más importantes?

Los compradores quieren detener las reclamaciones sospechosas antes del pago, y el CMS, así como los principales proveedores, están ahora impulsando la prevención del fraude en etapas tempranas hacia las operaciones de pago normales.

¿Cuáles son las principales barreras para una adopción más amplia?

Las mayores barreras son los datos fragmentados, la débil captura de codificación en algunos mercados y la carga continua de reducir los falsos positivos sin ralentizar el procesamiento de reclamaciones.

Última actualización de la página el: