Marktgröße und Marktanteil für Gesundheitsbetrugsanalytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

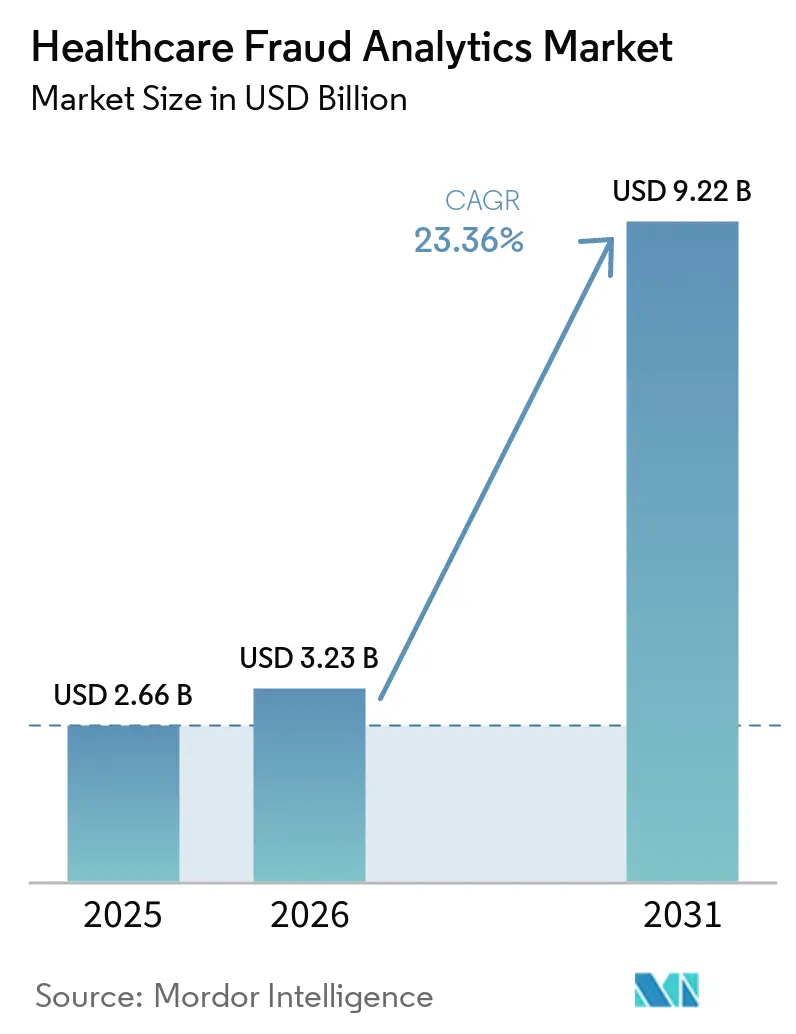

| Marktgröße (2026) | 3.23 Milliarden US-Dollar |

| Marktgröße (2031) | 9.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheitsbetrugsanalytik von Mordor Intelligence

Die Größe des Marktes für Gesundheitsbetrugsanalytik soll von USD 2,66 Milliarden im Jahr 2025 und USD 3,23 Milliarden im Jahr 2026 auf USD 9,22 Milliarden bis 2031 expandieren und dabei zwischen 2026 und 2031 eine CAGR von 23,36 % verzeichnen.

Das Wachstum des Marktes für Gesundheitsbetrugsanalytik wird durch höhere Verluste der Kostenträger, verstärkte Durchsetzungsaktivitäten und einen breiteren Wandel von der retrospektiven Rückforderung hin zu Vorauszahlungskontrollen und Echtzeit-Prüfungsabläufen unterstützt. Der Markt für Gesundheitsbetrugsanalytik profitiert auch von der Nachfrage der Käufer nach Werkzeugen, die Ansprüche, Apothekenaktivitäten und Anbieterverhalten in einem einzigen Ermittlungspfad verbinden können, was der Bereich ist, in dem graphbasierte Modelle und ein verbessertes Fallmanagement an Aufmerksamkeit gewinnen. Nordamerika blieb im Jahr 2025 die größte regionale Basis, während der asiatisch-pazifische Raum bis 2031 am schnellsten wachsen soll, da sich Versicherungspools ausweiten und digitale Gesundheitssysteme reifen, obwohl grundlegende Datenlücken die Modelltiefe in vielen Märkten noch einschränken. Der Markt spiegelt auch eine Kaufverlagerung hin zu Lösungen wider, die Warnmeldungen klar erklären, in bestehende Zahlungsabläufe passen und die Prüfungsbereitschaft unterstützen können, ohne lange Implementierungszyklen zu erzwingen. Die Wettbewerbsaktivität im Markt für Gesundheitsbetrugsanalytik bleibt mäßig konzentriert, wobei etablierte Anbieter von Zahlungsintegrität ihren Marktanteil verteidigen, während verwaltete Dienste, Cloud-Bereitstellung und neuere KI-Architekturen den Möglichkeitsraum für Spezialanbieter erweitern.

Wichtigste Erkenntnisse des Berichts

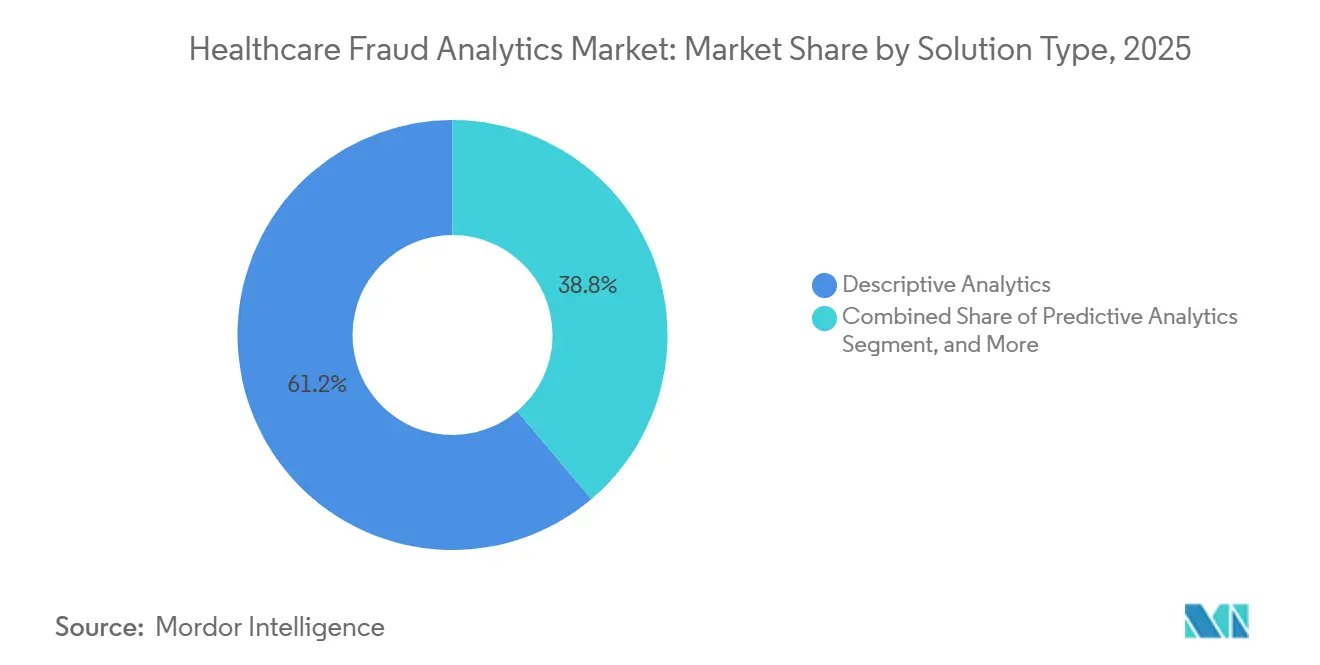

- Nach Lösungstyp führte deskriptive Analytik mit einem Anteil von 61,17 % im Jahr 2025, während prädiktive Analytik die höchste prognostizierte CAGR von 24,37 % bis 2031 verzeichnete.

- Nach Bereitstellungsmodus hielt On-Premises im Jahr 2025 einen Anteil von 54,68 %, während die Cloud-basierte Bereitstellung voraussichtlich mit einer CAGR von 26,06 % bis 2031 expandieren wird.

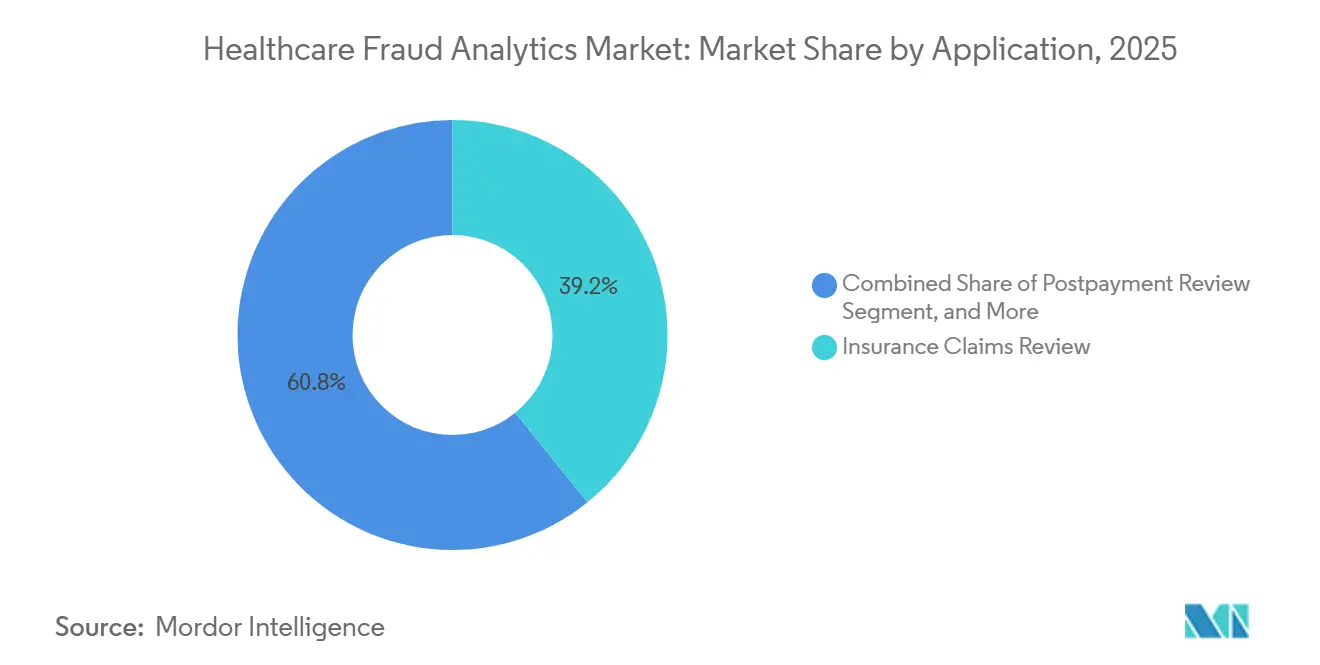

- Nach Anwendung entfiel auf die Versicherungsanspruchsprüfung im Jahr 2025 ein Anteil von 39,16 %, während der Missbrauch bei der Apothekenabrechnung voraussichtlich mit der höchsten CAGR von 24,06 % bis 2031 wächst.

- Nach Endnutzer hielten Versicherungsunternehmen im Jahr 2025 einen Anteil von 33,62 %, während Drittanbieter voraussichtlich mit der höchsten CAGR von 27,29 % bis 2031 wachsen werden.

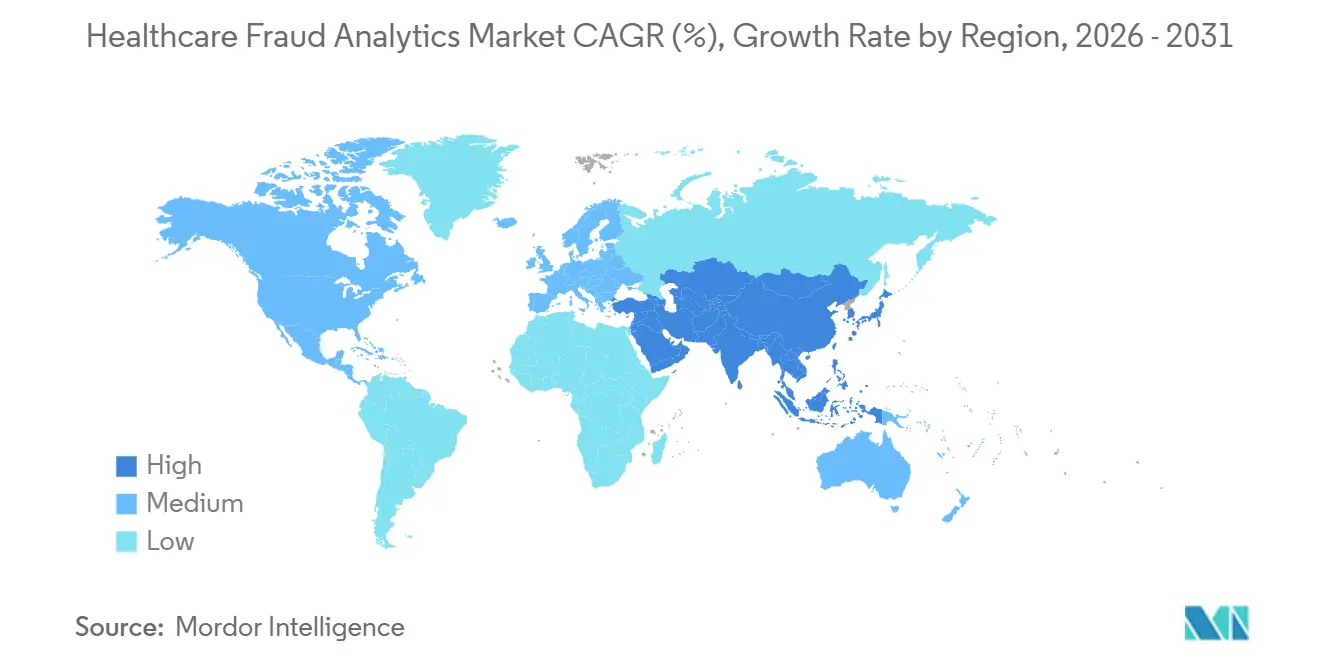

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,64 %, während der asiatisch-pazifische Raum die höchste prognostizierte CAGR von 25,66 % bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Gesundheitsbetrugsanalytik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Betrugskomplexität bei Ansprüchen und Zahlungsabläufen | +5.2% | Global, mit höchster Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der KI-basierten Anomalieerkennung bei Gesundheitszahlungen | +6.8% | Nordamerika und Europa, mit Ausstrahlungseffekten in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum bei Echtzeit-Vorauszahlungskontrollen durch Kostenträger | +4.1% | Nordamerika, mit frühen Gewinnen in Indien und Australien | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Programmintegrität und Prüfungsbereitschaft | +3.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kanalübergreifende Betrugsverlinkung zwischen Apotheken- und Medizinalsprüchen | +2.1% | Nordamerika, mit Ausstrahlungseffekten in Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Nachfrage nach graphbasierter Anbieter-Patienten-Netzwerkintelligenz | +1.8% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Betrugskomplexität bei Ansprüchen und Zahlungsabläufen

Der Markt für Gesundheitsbetrugsanalytik expandiert, weil betrügerisches Verhalten sich heute über Ansprüche, Zahlungskanäle, Anbieterentitäten und Apothekentransaktionen hinweg bewegt, anstatt innerhalb eines einzelnen isolierten Abrechnungsvorgangs zu verbleiben. CMS gab an, dass das Fraud Defense Operations Center im Jahr 2025 USD 5,7 Milliarden an mutmaßlich betrügerischen Medicare-Zahlungen ausgesetzt und 372 Verweise im Zusammenhang mit USD 3,7 Milliarden an Abrechnungen generiert hat, was zeigt, wie weitreichend und vernetzt aktuelle Betrugsmuster geworden sind.[1]Centers for Medicare & Medicaid Services, „Trump-Regierung priorisiert Erschwinglichkeit durch Ankündigung einer umfassenden Bekämpfung von Gesundheitsbetrug”, CMS Newsroom, cms.gov Eine wissenschaftliche Veröffentlichung in Scientific Reports aus dem Jahr 2025 zeigte, dass heterogene Graph-Neuronale-Netz-Modelle Betrug auf Aktivitätsebene innerhalb von Medizinalsprüchen erkennen können, was den wachsenden Bedarf widerspiegelt, Beziehungen zu verfolgen, anstatt nur Einzelpositionsanomalien zu prüfen. Das ist von Bedeutung, weil Kostenträger nicht mehr nur mit isolierten Kodierungsfehlern oder einfachem Überfakturierungsverhalten konfrontiert sind. Sie prüfen koordinierte Aktivitäten über Anbieter, Patienten, Leistungen und Einreichungspfade hinweg, die normal erscheinen können, wenn jeder Anspruch einzeln betrachtet wird. Infolgedessen bewegt sich der Markt für Gesundheitsbetrugsanalytik hin zu kontinuierlich aktualisierten Modellen und breiteren Datenverlinkungen, die sich schneller anpassen können als manuelle Regelbibliotheken und statische Beobachtungslisten.

Ausweitung der KI-basierten Anomalieerkennung bei Gesundheitszahlungen

Der Markt für Gesundheitsbetrugsanalytik gewinnt auch an Dynamik, da die KI-basierte Anomalieerkennung in der täglichen Zahlungsprüfung und in Ermittlungsabläufen praktischer wird. Eine Übersichtsarbeit aus dem Jahr 2025 im Journal of Big Data stellte fest, dass fortgeschrittene Methoden des maschinellen Lernens viele ältere Klassifikatoren bei Aufgaben zur Erkennung von Gesundheitsbetrug übertrafen, was die anhaltende Abkehr von einfachen Regelmaschinen allein unterstützt. Eine Veröffentlichung aus dem Jahr 2025 in Information zeigte, dass föderiertes Lernen das Modelltraining über dezentralisierte Versichererdatensätze hinweg ausweiten kann, ohne Rohdaten von Patienten preiszugeben, was in stark regulierten Pflege- und Versicherungsumgebungen wichtig ist. Eine systematische Übersichtsarbeit aus dem Jahr 2024 in Artificial Intelligence in Medicine stellte außerdem fest, dass begrenzte beschriftete Betrugsergebnisse die Modellkalibrierung weiterhin einschränken, was die Validierungsqualität bei der Plattformauswahl zentral hält. Diese Erkenntnisse unterstützen eine breitere Nutzung von KI im Markt für Gesundheitsbetrugsanalytik, da sie die Abhängigkeit von statischen Warnbibliotheken und engen retrospektiven Prüfungen verringern. Anbieter, die Anomalieerkennung mit erklärbaren Ausgaben, Unterstützung des Ermittlerarbeitsablaufs und stabiler Modellsteuerung verbinden können, werden wahrscheinlich schneller das Vertrauen der Käufer gewinnen als Anbieter, die nur Erkennungswerte anbieten.

Wachstum bei Echtzeit-Vorauszahlungskontrollen durch Kostenträger

Der Markt für Gesundheitsbetrugsanalytik wird durch die Nachfrage der Kostenträger nach Echtzeit-Vorauszahlungskontrollen vorangetrieben, die handeln können, bevor Mittel das System verlassen. CMS sucht durch die CRUSH-Initiative nach stärkerer Analytik, Vorauszahlungsanspruchsbearbeitungen und Zahlungsaussetzungswerkzeugen, was zeigt, dass die vorgelagerte Prävention auch in politische Erwartungen und Technologie-Roadmaps einzieht.[2]KFF, „Was man über jüngste Bundesmaßnahmen zur Programmintegrität von Medicaid wissen sollte”, KFF, kff.org Optum erklärte, dass Kostenträger die Betrugsprävention mit KI-Strategien vorverlagern, die Ansprüche vor der Zahlung prüfen, anstatt auf nachgelagerte Rückforderungsprogramme zu warten, um Missbrauch später zu finden. ConnectiveRx und EagleForce lancierten ShieldRx im April 2026 als ein in den Arbeitsablauf integriertes Werkzeug, das Apothekenansprüche in Sekunden bewertet, bevor die Zahlung freigegeben wird, was zeigt, wie schnell Live-Abrechnungskontrollen in Produktionsumgebungen einziehen. Dieses Modell verkürzt die Zeit zwischen der Einreichung eines Anspruchs und der Intervention, was wichtig ist, wenn Missbrauch in hochpreisigen Arznei- und Spezialkanälen konzentriert ist. Es erhöht auch die Messlatte für den Markt für Gesundheitsbetrugsanalytik, da Echtzeit-Bewertung zu einer Standardanforderung bei der Beschaffung wird und nicht mehr nur ein Merkmal ist, das den größten Käufern vorbehalten ist.

Regulatorischer Druck für Programmintegrität und Prüfungsbereitschaft

Regulatorischer Druck prägt weiterhin das Kaufverhalten im gesamten Markt für Gesundheitsbetrugsanalytik, insbesondere in öffentlichen Programmen und Kostenträgerumgebungen, die einer direkten Aufsicht unterliegen. CMS lancierte das Fraud Defense Operations Center im März 2026 und verknüpfte es mit einer umfassenderen Bekämpfungsstrategie, die auf Erschwinglichkeit, Programmintegrität und schnelleres Handeln bei verdächtigen Abrechnungsmustern ausgerichtet ist. KFF erklärte, dass jüngste Bundesmaßnahmen die Aufmerksamkeit auf die Programmintegrität von Medicaid erhöhen, was staatliche Behörden und Managed-Care-Organisationen auf Prüfungsbereitschaft und Zahlungsgenauigkeit fokussiert hält. Organisationen benötigen daher Systeme, die aufzeichnen können, warum ein Anspruch markiert wurde, wie eine Zahlung ausgesetzt wurde und ob Ermittler die Entscheidung später verteidigen können. Diese Anforderung begünstigt Plattformen mit starker Dokumentation, Fallmanagement und Berichterstattungskontrollen gegenüber einfachen Erkennungs-Dashboards. Es hilft auch, die Nachfrage im Markt für Gesundheitsbetrugsanalytik stabil zu halten, selbst wenn Käufer die diskretionären Ausgaben in anderen Analytikkategorien verlangsamen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken zwischen Anspruchs-, EHR- und Apothekendaten | -3.2% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten in den Nahen Osten und Afrika sowie fragmentierte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Hoher Abstimmungsaufwand zur Reduzierung falsch positiver Ergebnisse | -2.1% | Global, mit stärkerem Druck in mittelgroßen Kostenträgerumgebungen | Mittelfristig (2–4 Jahre) |

| Datenschutz-, Datenspeicherungs- und Modellsteuerungsbeschränkungen | -1.8% | Europa und asiatisch-pazifischer Raum, insbesondere Japan, Südkorea und Australien | Langfristig (≥ 4 Jahre) |

| Begrenzter Zugang zu beschrifteten Betrugsergebnissen für das Modelltraining | -1.4% | Global, mit akutem Druck in aufstrebenden Versicherungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken zwischen Anspruchs-, EHR- und Apothekendaten

Interoperabilität bleibt eine wesentliche Bremse für den Markt für Gesundheitsbetrugsanalytik, da Anspruchs-, klinische und Apothekendaten häufig in separaten Systemen liegen, die nicht gut genug verbunden sind für eine vollständige Betrugsprüfung. Die Asiatische Entwicklungsbank stellte fest, dass 90 % der befragten Versicherer im asiatisch-pazifischen Raum nicht die ICD- oder DRG-Codes erfassen, die für eine tiefere Betruganalyse benötigt werden, was die Modelltrainings- und Benchmarking-Tiefe erheblich einschränkt. Diese Lücke schwächt die Fähigkeit, Verhalten über Anbieter, Behandlungen und Zahlungsarten hinweg zu vergleichen, insbesondere in Märkten, in denen digitale Aufzeichnungen noch unvollständig sind. Der Verband der gesetzlichen Krankenversicherungen in Deutschland hat sich für eine breitere Bündelung von Abrechnungsdaten eingesetzt, da einzelne Versicherer organisierte Muster, die sich über mehrere Kostenträger erstrecken, nicht leicht erkennen können. Wenn Aufzeichnungen fragmentiert bleiben, verbringen Analysten mehr Zeit damit, Dateien zusammenzuführen, und weniger Zeit damit, verdächtige Aktivitäten zu validieren. Dies verlangsamt die Bereitstellung im Markt für Gesundheitsbetrugsanalytik und verschafft Anbietern, die bereits über breitere Benchmark-Daten und stärkere Datenintegrationswerkzeuge verfügen, einen strukturellen Vorteil.

Hoher Abstimmungsaufwand zur Reduzierung falsch positiver Ergebnisse

Der Markt für Gesundheitsbetrugsanalytik steht auch vor einem hohen Abstimmungsaufwand, da falsch positive Ergebnisse für Kostenträger, Anbieter und Ermittler, die jede Warnmeldung prüfen müssen, kostspielig sind. Eine systematische Übersichtsarbeit aus dem Jahr 2024 stellte fest, dass ein schwacher Zugang zu standardisierten beschrifteten Betrugsergebnissen die Kalibrierung beeinträchtigt und es schwieriger macht, die Präzision über verschiedene Einstellungen, Produktlinien und Anspruchstypen hinweg aufrechtzuerhalten. Dasselbe Problem bedeutet, dass viele Modelle wiederholte Anpassungen benötigen, bevor Benutzer ihnen in Live-Produktionsumgebungen vertrauen können. Eine Studie aus dem Jahr 2025 in Information wies auf datenschutzwahrende Kollaborationsmethoden als einen Weg zu besserer Trainingstiefe hin, zeigte aber auch, dass die Bereitstellungsqualität weiterhin von der Steuerungsqualität und der lokalen Datenbereitschaft abhängt.[3]MDPI, „Maschinelles Lernen der nächsten Generation bei der Erkennung von Gesundheitsbetrug, aktuelle Trends, Herausforderungen und zukünftige Forschungsrichtungen”, Information, mdpi.com Käufer schauen daher über die rohe Erkennungsleistung hinaus und fragen, ob ein Werkzeug unnötige Warnmeldungen reduzieren kann, ohne den Anspruchsbetrieb zu verlangsamen oder die Ermittlerkapazität zu belasten. Im Markt für Gesundheitsbetrugsanalytik könnten Anbieter, die dieses Gleichgewicht nicht halten können, Schwierigkeiten haben, langfristige Verträge zu halten, selbst wenn ihre Modelle in kontrollierten Tests stark erscheinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Deskriptive Analytik dominiert, während prädiktive Analytik schnell skaliert

Deskriptive Analytik hielt im Jahr 2025 einen Anteil von 61,17 % am Markt für Gesundheitsbetrugsanalytik und blieb damit der größte Lösungstyp im Markt. Ihre Position resultierte aus der langjährigen Nutzung bei der retrospektiven Anspruchsprüfung, der Analyse von Zahlungsmustern und der Überprüfung von Abrechnungsanomalien in Kostenträger- und öffentlichen Programmprüfungsumgebungen. Viele Organisationen sind weiterhin auf deskriptive Werkzeuge angewiesen, da sie wiederholbare Berichterstattung, historische Vergleiche und Ermittlerarbeitsabläufe unterstützen, die über viele Jahre aufgebaut wurden. Prädiktive Analytik soll bis 2031 mit einer CAGR von 24,37 % wachsen, und die Marktgröße für Gesundheitsbetrugsanalytik für diese Lösung steigt, da Kostenträger nach früheren Warnsignalen suchen, die abnormales Verhalten aufzeigen können, bevor Ansprüche vollständige Zahlungszyklen durchlaufen. Präskriptive Analytik blieb das kleinste Segment, gewinnt aber in Umgebungen an Aufmerksamkeit, in denen Plattformen Anspruchssperrungen, Zahlungsunterbrechungen und Fallweiterleitungsmaßnahmen innerhalb des Prüfungsarbeitsablaufs empfehlen können.

Forschungen im Journal of Big Data ergaben, dass Deep-Learning- und Meta-Learning-Ansätze viele Legacy-Modelle bei Betrugerkennungsaufgaben übertreffen können, was die anhaltende Bewegung hin zu prädiktiver Fähigkeit unterstützt. MDPI stellte außerdem fest, dass föderiertes Lernen das Modelltraining über Versicherer hinweg ausweiten könnte, ohne dass Rohdaten von Patienten geteilt werden müssen, was in datenschutzsensiblen Gesundheitssystemen wichtig ist. Diese Entwicklungen unterstützen den Wandel von der deskriptiven Prüfung hin zur prädiktiven Aktion in der Gesundheitsbetrugsanalytikbranche, insbesondere dort, wo Kostenträger stärkere Vorauszahlungskontrollen ohne Verlust der Erklärbarkeit wünschen. Dennoch sollten deskriptive Werkzeuge wichtig bleiben, da viele Käufer noch eine klare historische Evidenzbasis benötigen, bevor sie in stärker automatisierte Interventionsmodelle expandieren. Das kurzfristige Gleichgewicht über Lösungstypen hinweg deutet auf eine schrittweise Modernisierung statt auf einen abrupten Ersatz hin, was eine stetige Erneuerungsnachfrage im Markt für Gesundheitsbetrugsanalytik unterstützt.

Nach Bereitstellungsmodus: On-Premises-Führung weicht Cloud-Dynamik

On-Premises-Bereitstellung hielt im Jahr 2025 einen Anteil von 54,68 % und blieb damit im Markt für Gesundheitsbetrugsanalytik vor Cloud-basierten Modellen. Regierungsprogramme, Bundesauftragnehmer und große Kostenträgerorganisationen bevorzugen weiterhin eine engere lokale Kontrolle, wenn Prüfpfade, Sicherheitsüberprüfungen und Beschaffungsregeln streng sind. Bestehende Infrastrukturinvestitionen unterstützen diese Position ebenfalls, da große Institutionen Betrugssysteme häufig mit breiteren Zahlungs- und Anspruchsverwaltungsumgebungen verbinden, die bereits intern gehostet werden. Cloud-basierte Bereitstellung soll bis 2031 mit einer CAGR von 26,06 % wachsen, und dieses Tempo spiegelt die Nachfrage mittelgroßer Kostenträger, Administratoren und regionaler Versicherer wider, die eine schnellere Einführung und eine geringere Infrastrukturbelastung wünschen. Die Wachstumslücke zeigt, dass Bereitstellungsflexibilität immer wichtiger wird, da Käufer KI-Fähigkeiten suchen, ohne auf lange interne Entwicklungszyklen warten zu müssen.

Cognizant erklärte, dass Bupa Hong Kong im Dezember 2025 ein KI-gesteuertes BPaaS-Modell ausgewählt hat, das Anspruchsautomatisierung, Erkennung von Betrug, Verschwendung und Missbrauch sowie Compliance-Werkzeuge in einer Cloud-geführten Bereitstellungsstruktur kombiniert. Dieses Beispiel zeigt, wie der Markt zunehmend Analytik, Prozessveränderungen und verwaltete Abläufe in einem einzigen Vertrag bündelt. Cloud-Wachstum wird auch von Käufern unterstützt, die elastische Rechenleistung für das Modelltraining und die Live-Bewertung benötigen, aber keine großen internen Teams für die Wartung verwalten möchten. On-Premises-Systeme sollten in großen Regierungsprogrammen und stark regulierten Umgebungen relevant bleiben, aber das Wachstum wird wahrscheinlich bei Cloud-Bereitstellungen stärker bleiben. Dies lässt die Gesundheitsbetrugsanalytikbranche mit einem gemischten Bereitstellungspfad zurück, anstatt einer einzigen einheitlichen Verschiebung, was beide Hosting-Modelle kommerziell relevant durch den Prognosezeitraum halten sollte.

Nach Anwendung: Versicherungsanspruchsprüfung verankert den Anteil, während der Missbrauch bei der Apothekenabrechnung stark zunimmt

Die Versicherungsanspruchsprüfung entfiel im Jahr 2025 auf einen Anteil von 39,16 %, was sie zum größten Anwendungsbereich im Markt für Gesundheitsbetrugsanalytik machte. Ihre Führungsposition spiegelt die Tatsache wider, dass die Anspruchsprüfung der übliche Ausgangspunkt für Programme zur Bekämpfung von Betrug, Verschwendung und Missbrauch bei kommerziellen Kostenträgern, Medicare, Medicaid und verwandten Prüfungsumgebungen bleibt. Die Kategorie ist breit genug, um stationäre, ambulante, professionelle und ergänzende Abrechnungsaktivitäten abzudecken, was erklärt, warum sie die meisten Plattformbereitstellungen noch verankert. Der Missbrauch bei der Apothekenabrechnung soll bis 2031 mit einer CAGR von 24,06 % expandieren, was zeigt, wohin die inkrementellen Ausgaben am schnellsten fließen, da Käufer mit Missbrauch bei Spezialmedikamenten, Rezepturarzneimitteln und Umgehungen des Leistungsdesigns konfrontiert sind. Zahlungsintegrität, Nachzahlungsprüfung und Vorauszahlungsprüfung unterstützen weiterhin die Nachfrage, da Käufer sowohl Rückforderungswerkzeuge als auch Präventionswerkzeuge benötigen und nicht nur ein einziges Betriebsmodell.

Cotiviti GOV Services erhielt im Mai 2025 CMS Recovery Audit Contractor-Verträge für die Regionen 3, 4 und 5, was den Umfang der anspruchsorientierten Prüfungsarbeit in den Vereinigten Staaten unterstrich. ConnectiveRx und EagleForce lancierten ShieldRx im April 2026, um Apothekentransaktionen vor der Zahlung zu bewerten, was zeigt, wie die Missbrauchskontrolle in Live-Anspruchsabläufe einzieht, anstatt in späteren Prüfungsschichten zu verbleiben. Optum hat sich auch für eine Verlagerung der Betrugsprävention vorgelagert ausgesprochen, was das anhaltende Käuferinteresse an Vorauszahlungs- und apothekenfokussierten Werkzeugen unterstützt. Zusammen halten diese Muster den Markt für Gesundheitsbetrugsanalytik über Anwendungen hinweg breit, während das schnellste Wachstum klar in Richtung apothekenbezogener Anwendungsfälle geht, die eine schnelle Entscheidungsfindung im Arbeitsablauf erfordern. Die Anwendungsmischung bleibt daher in der Kernanspruchsprüfung verankert, aber die stärkste Expansion bewegt sich klar in Richtung Bereiche, in denen Missbrauch kostspielig ist und traditionelle Prüfungen zu langsam reagieren.

Nach Endnutzer: Versicherungsunternehmen führen, während Drittanbieter als Wachstumsmotor auftreten

Versicherungsunternehmen hielten im Jahr 2025 einen Anteil von 33,62 %, was sie zur größten Endnutzergruppe im Markt für Gesundheitsbetrugsanalytik machte. Ihre Führungsposition resultiert aus großen Anspruchsvolumina, direkter finanzieller Exposition und konstantem Druck, die Zahlungsgenauigkeit zu verwalten und gleichzeitig Prüfungs- und Compliance-Erwartungen zu erfüllen. Kommerzielle Krankenversicherungspläne, Medicare-Advantage-Organisationen und Medicaid-Managed-Care-Betreiber stehen auch unter praktischem Druck, früher im Zahlungszyklus zu handeln, wenn die Rückforderungsquoten nach der Auszahlung der Mittel unsicher sind. Drittanbieter sollen bis 2031 mit einer CAGR von 27,29 % wachsen, was sie zur am schnellsten wachsenden Käufergruppe im Markt für Gesundheitsbetrugsanalytik macht. Dieses Muster zeigt, dass viele Kostenträger externe Spezialisten bevorzugen, wenn interne Data-Science-Kapazitäten, Personalausstattung für Betrugsermittlungen oder Erfahrung in der Modellsteuerung begrenzt sind.

Cotiviti führte im November 2024 den 360 Pattern Review als verwalteten Dienst ein, der Vorauszahlungsautomatisierung mit Nachzahlungsermittlung in einem geschlossenen Modell kombiniert, das von zertifizierten Analysten unterstützt wird. Dieser Ansatz entspricht der Käufernachfrage nach einem einzigen Vertrag, der Erkennung, Triage, Prüfung und Nachverfolgung abdecken kann, ohne eine wesentliche interne Teamerweiterung zu erzwingen. Gesundheitsdienstleister und Regierungsorganisationen stellen weiterhin wichtige Teile des Kundenstamms dar, da beide Gruppen stärkere Prüfungsverteidigung, Kodierungsaufsicht und Zahlungskontrollfähigkeiten benötigen. Der Markt für Gesundheitsbetrugsanalytik weitet sich daher über Endnutzer hinweg aus, aber ausgelagerte Dienstleistungsmodelle skalieren am schnellsten, da sie den Implementierungsaufwand reduzieren und die Zeit bis zum operativen Wert verkürzen. Diese Verschiebung sollte verwaltete Analytik, Ermittlerunterstützung und dienstleistungsgebundene Softwareangebote in den nächsten Jahren zentral für die Wettbewerbspositionierung halten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 43,64 % am Markt für Gesundheitsbetrugsanalytik und blieb damit die größte regionale Basis im Markt. CMS erklärte, dass das Fraud Defense Operations Center im Jahr 2025 USD 5,7 Milliarden an mutmaßlich betrügerischen Medicare-Zahlungen ausgesetzt und 372 Verweise im Zusammenhang mit USD 3,7 Milliarden an Abrechnungen generiert hat, was die starke Durchsetzungsintensität und das datengesteuerte Aufsichtsmodell der Region unterstreicht. Diese Durchsetzungstiefe verschafft den Vereinigten Staaten die klare Führungsposition der Region im Markt für Gesundheitsbetrugsanalytik, da sowohl öffentliche Programme als auch private Kostenträger stärkere Erkennungs- und Prüfungsunterstützung benötigen. Kanada und Mexiko bleiben kleinere Märkte, aber die Digitalisierung der Kostenträger und die Modernisierung des öffentlichen Sektors unterstützen weiterhin die Einführung in spezifischen Arbeitsabläufen im Zusammenhang mit der Anspruchsprüfung und der Zahlungskontrolle. Die Beschaffung in Nordamerika ist eng mit Compliance, Prüfungsbereitschaft und der Notwendigkeit verknüpft, bei verdächtigen Ansprüchen vor der Zahlung zu handeln, anstatt sich nur auf spätere Rückforderungsbemühungen zu verlassen.

Europa blieb die zweitgrößte regionale Basis im Markt für Gesundheitsbetrugsanalytik, unterstützt durch nationale Versicherungssysteme, die bereits strukturierte Betrugskontrollen und formale Prüfungsrahmen verwenden. Frankreich meldete im Jahr 2025 ein höheres Niveau an erkanntem und verhindertem Krankenversicherungsbetrug, was zeigt, dass öffentliche Kostenträger die analytische Aufsicht und dedizierte Antibetrugstätigkeit ausweiten. Deutschland meldete auch seinen höchsten erfassten Gesamtbetrag an Abrechnungsbetrug und sucht nach einer breiteren Datenbündelung, um die versicherungsübergreifende Erkennung zu verbessern, was auf einen breiteren regionalen Bedarf an gemeinsamer Sichtbarkeit über fragmentierte Kostenträgerstrukturen hinweist. Der Nahe Osten, Afrika und Südamerika sind noch frühe Märkte, aber die Digitalisierung des Gesundheitssystems im Golfraum und die Entwicklung privater Versicherungen in Brasilien schaffen eine praktische Basis für eine schrittweise Einführung. Diese Regionen sind heute kleiner, aber ihr Weg in den Markt für Gesundheitsbetrugsanalytik wird klarer, da die digitale Anspruchsverwaltung sich verbessert und Betrugskontrollen formalisierter werden.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 25,66 % wachsen, und die Marktgröße für Gesundheitsbetrugsanalytik in der Region steigt schneller als in jeder anderen Geografie im Studienzeitraum. Die Asiatische Entwicklungsbank erklärte, dass Betrug, Verschwendung und Missbrauch 30–40 % der Krankenversicherungsanspruchskosten im asiatisch-pazifischen Raum ausmachen, während 90 % der befragten Versicherer keine ICD- oder DRG-Codes erfassen, was sowohl das Ausmaß des Problems als auch die Tiefe der Datenlücke zeigt. Nature berichtete, dass China die digitale Gesundheitssteuerung durch einen gesamtgesellschaftlichen Ansatz vorantreibt, was eine breitere Nutzung von KI in der Anspruchsaufsicht und in Prüfungssystemen unterstützt, da die Gesundheitsdateninfrastruktur koordinierter wird. Das Wachstum in dieser Region resultiert aus der Ausweitung von Versicherungspools, öffentlichen digitalen Gesundheitsprogrammen und starkem Druck, manuelle Prüfungen durch skalierbare Analytik zu ersetzen, die über große Begünstigtenpopulationen hinweg funktionieren kann.

Wettbewerbslandschaft

Der Markt für Gesundheitsbetrugsanalytik ist mäßig konsolidiert, wobei Cotiviti, Optum und IBM starke Positionen bei großen Kostenträgern und Regierungskonten halten. Ihr Vorteil resultiert aus Benchmark-Daten, Workflow-Integration und der Fähigkeit, sowohl Vorauszahlungs- als auch Nachzahlungsanwendungsfälle innerhalb breiterer Zahlungsintegritätsoperationen zu unterstützen. Cotiviti stärkte seine Position im öffentlichen Sektor im Mai 2025, als seine GOV-Services-Einheit CMS Recovery Audit Contractor-Verträge für die Regionen 3, 4 und 5 erhielt, was seine Rolle bei der groß angelegten Bundesanspruchsprüfung erweiterte. IBM erweiterte sein Gesundheits-KI-Portfolio im Januar 2025 mit verbesserten prädiktiven Analytikmodulen für die Kostenträgerbetrugerkennung in Nordamerika und Europa, was zeigt, wie große etablierte Anbieter die Produktabdeckung vertiefen, um strategische Konten zu schützen. Diese Schritte zeigen, dass große Anbieter durch Produkttiefe, verwaltete Fähigkeiten und Vertragsreichweite expandieren, anstatt sich allein auf Preiswettbewerb zu verlassen.

Der Markt für Gesundheitsbetrugsanalytik lässt noch Raum für kleinere Spezialisten, die sich auf Graphanalytik, Fallerklärbarkeit oder enge Betrugsprogramme konzentrieren, die große Suiten möglicherweise nicht so tiefgehend adressieren. Eine Veröffentlichung aus dem Jahr 2025 in Scientific Reports zeigte, dass heterogene Graph-Neuronale-Netz-Modelle Betrug auf der Ebene der medizinischen Anspruchsaktivität erkennen und erklären können, was hochrelevant ist, wo organisierte Ringe durch zeilenweise Prüfmethoden übersehen werden. Diese Fähigkeit ist wichtig, da viele Betrugsschemata erst sichtbar werden, wenn Anbieter, Patienten, Standorte, Behandlungen und Einreichungszeitpunkte gemeinsam geprüft werden. Neuere Marktteilnehmer können diese Lücke nutzen, um in gezielten Anwendungsfällen zu konkurrieren, selbst wenn unternehmensweite Verträge bei größeren etablierten Anbietern konzentriert bleiben. Dies hält die Innovation im Markt für Gesundheitsbetrugsanalytik aktiv, obwohl die größten Umsatzpools weiterhin bei etablierten Zahlungsintegritätsanbietern liegen.

Die Bereitstellung verwalteter Dienste wird zu einem wichtigen Wettbewerbshebel im Markt für Gesundheitsbetrugsanalytik, insbesondere bei Käufern, die keine vollständigen internen KI- und Ermittlungsteams aufbauen möchten. Cognizant erklärte, dass Bupa Hong Kong im Dezember 2025 seine KI-gesteuerte BPaaS-Lösung ausgewählt hat, was zeigt, dass Käufer bereit sind, Erkennung, Anspruchsautomatisierung und Prozessumgestaltung gemeinsam zu erwerben. Cotiviti lancierte auch den 360 Pattern Review im November 2024 mit Vorauszahlungsautomatisierung und Nachzahlungsermittlung in einer Dienstleistungslinie, was zeigt, wie verwaltete Betrugsprogramme als operative Ergebnisse und nicht nur als Softwaremodule verpackt werden. Die Wettbewerbsposition in diesem Markt wird weiterhin von dem Zugang zu kostenträgerübergreifenden Daten, prüfungsgerechtem Workflow-Design und der Fähigkeit abhängen, falsche Warnmeldungen zu reduzieren, ohne den Zahlungsbetrieb zu verlangsamen.

Marktführer in der Gesundheitsbetrugsanalytikbranche

Change Healthcare

Conduent Incorporated

IBM Corporation

Optum Inc.

Wipro Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ConnectiveRx und EagleForce lancierten ShieldRx, eine KI-gesteuerte Vorauszahlungserkennungsplattform, die auf jährliche Apothekenmissbrauchsverluste von USD 5 Milliarden abzielt. Das Werkzeug liefert Echtzeit-Risikobewertungen im Arbeitsablauf mit Bestehens- oder Nichtbestehens-Entscheidungen in Sekunden und verlagert die Apothekenbetrugskontrolle erstmals in kommerziellem Maßstab vorgelagert.

- Februar 2026: CMS richtete das Fraud Defense Operations Center ein und lancierte die CRUSH-Initiative, was zur Aussetzung von USD 5,7 Milliarden an mutmaßlich betrügerischen Medicare-Zahlungen und 372 Strafverfolgungsverweisen über USD 3,7 Milliarden an Abrechnungen führte. Dies ist die größte koordinierte analytikgeführte Betrugsbekämpfungsmaßnahme in der Geschichte von CMS.

- Februar 2025: Bupa Hong Kong wählte Cognizant für die Implementierung einer KI-gesteuerten BPaaS-Lösung aus, die Cloud-native Anspruchsautomatisierung mit Erkennung von Betrug, Verschwendung und Missbrauch sowie regulatorischen Compliance-Werkzeugen integriert. Der Vertrag stellt Cognizants erste BPaaS-Bereitstellung im asiatisch-pazifischen Raum dar und signalisiert die kommerzielle Tragfähigkeit des verwalteten Dienstleistungsmodells im Krankenversicherungssektor der Region.

- Mai 2025: Cotiviti GOV Services erhielt CMS Recovery Audit Contractor-Verträge für die Regionen 3, 4 und 5, was sein Regierungsanalytikmandat erweitert und einen wesentlichen Teil der Medicare-Anspruchsgeografie der Vereinigten Staaten abdeckt.

Umfang des globalen Berichts über den Markt für Gesundheitsbetrugsanalytik

Der Markt für Gesundheitsbetrugsanalytik ist ein Sektor mit einem Volumen von mehreren Milliarden US-Dollar, der sich auf den Einsatz von künstlicher Intelligenz (KI), maschinellem Lernen und Data Mining zur Erkennung, Prävention und Minderung betrügerischer Medizinalsprüche konzentriert.

Der Markt für Gesundheitsbetrugsanalytik ist nach Lösungstyp, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert, was die vielfältigen Strategien zur Bekämpfung von Betrug in Gesundheitssystemen widerspiegelt. Nach Lösungstyp umfasst er deskriptive Analytik, prädiktive Analytik und präskriptive Analytik, die von der retrospektiven Analyse bis hin zu fortgeschrittenen Betrugspräventionsmodellen reichen. Nach Bereitstellungsmodus werden Lösungen als On-Premises oder Cloud-basiert angeboten, wobei die Cloud-Einführung aufgrund von Skalierbarkeit und Kosteneffizienz zunimmt. Nach Anwendung wird Betrugsanalytik in der Versicherungsanspruchsprüfung, der Nachzahlungsprüfung, der Vorauszahlungsprüfung, dem Missbrauch bei der Apothekenabrechnung, der Zahlungsintegrität und anderen Anwendungen eingesetzt. Nach Endnutzer bedient der Markt Gesundheitsdienstleister, Versicherungsunternehmen, Regierungsorganisationen und Drittanbieter.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), asiatisch-pazifischer Raum (China, Japan, Indien, Australien, Südkorea, Rest des asiatisch-pazifischen Raums), Naher Osten & Afrika (Golfkooperationsrat, Südafrika, Rest des Nahen Ostens & Afrikas) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| Deskriptive Analytik |

| Prädiktive Analytik |

| Präskriptive Analytik |

| On-Premises |

| Cloud-basiert |

| Versicherungsanspruchsprüfung |

| Nachzahlungsprüfung |

| Vorauszahlungsprüfung |

| Missbrauch bei der Apothekenabrechnung |

| Zahlungsintegrität |

| Sonstige Anwendungen |

| Gesundheitsdienstleister |

| Versicherungsunternehmen |

| Regierungsorganisationen |

| Drittanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Lösungstyp | Deskriptive Analytik | |

| Prädiktive Analytik | ||

| Präskriptive Analytik | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud-basiert | ||

| Nach Anwendung | Versicherungsanspruchsprüfung | |

| Nachzahlungsprüfung | ||

| Vorauszahlungsprüfung | ||

| Missbrauch bei der Apothekenabrechnung | ||

| Zahlungsintegrität | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Versicherungsunternehmen | ||

| Regierungsorganisationen | ||

| Drittanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesundheitsbetrugsanalytik im Jahr 2026?

Der Markt für Gesundheitsbetrugsanalytik beläuft sich im Jahr 2026 auf USD 3,23 Milliarden und soll bis 2031 bei einer CAGR von 23,36 % USD 9,22 Milliarden erreichen.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 25,66 % bis 2031, unterstützt durch die Ausweitung von Versicherungen und Investitionen in die digitale Gesundheit.

Welcher Lösungstyp führt die aktuelle Nachfrage an?

Deskriptive Analytik führte im Jahr 2025 mit einem Anteil von 61,17 %, da viele Kostenträger weiterhin auf historische Anspruchsprüfungen und musterbasierte Prüfungsabläufe angewiesen sind.

Woher kommt das stärkste Anwendungswachstum?

Der Missbrauch bei der Apothekenabrechnung wächst mit einer CAGR von 24,06 % am schnellsten, was die zunehmende Kontrolle von Spezialmedikamentenansprüchen und die Verlagerung hin zu Live-Vorauszahlungskontrollen widerspiegelt.

Warum werden Echtzeit-Vorauszahlungskontrollen immer wichtiger?

Käufer möchten verdächtige Ansprüche vor der Zahlung stoppen, und CMS sowie wichtige Anbieter treiben nun die vorgelagerte Betrugsprävention in normale Zahlungsabläufe voran.

Was sind die Haupthindernisse für eine breitere Einführung?

Die größten Hindernisse sind fragmentierte Daten, schwache Kodierungserfassung in einigen Märkten und die anhaltende Belastung durch die Reduzierung falsch positiver Ergebnisse ohne Verlangsamung der Anspruchsbearbeitung.

Seite zuletzt aktualisiert am: