ヘルスケア不正行為アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.23 十億米ドル |

| 市場規模 (2031) | 9.22 十億米ドル |

| 成長率 (2026 - 2031) | 23.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア不正行為アナリティクス市場分析

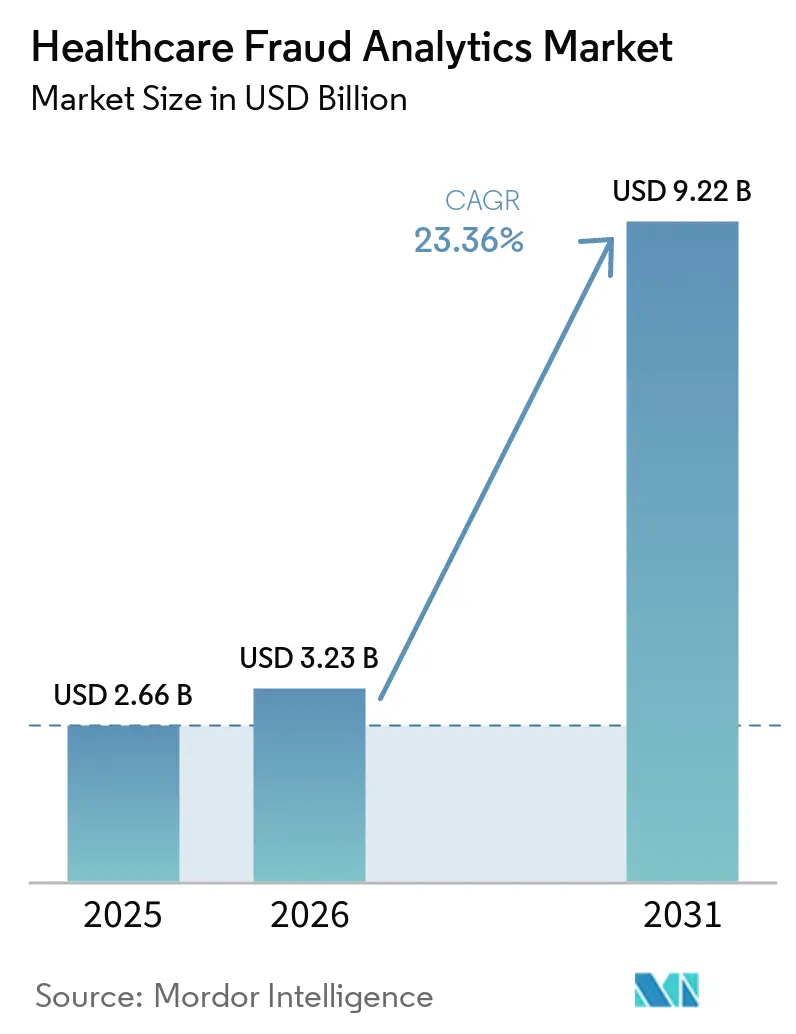

ヘルスケア不正行為アナリティクス市場規模は、2025年の26億6,000万米ドル、2026年の32億3,000万米ドルから、2031年までに92億2,000万米ドルに拡大し、2026年から2031年にかけてCAGR 23.36%を記録する見込みです。

ヘルスケア不正行為アナリティクス市場の成長は、支払者損失の増大、執行活動の強化および遡及的回収から事前支払いコントロールとリアルタイム審査ワークフローへの広範なシフトによって支えられています。ヘルスケア不正行為アナリティクス市場はまた、請求、薬局活動、およびプロバイダーの行動を単一の調査経路で結びつけるツールに対するバイヤーの需要からも恩恵を受けており、これはグラフベースのモデルと強化されたケース管理が注目を集めている領域です。北米は2025年においても最大の地域基盤であり続けた一方、アジア太平洋地域は保険プールの拡大とデジタルヘルスシステムの成熟に伴い、2031年にかけても速い成長が見込まれています。ただし、多くの市場では基本的なデータ取得のギャップがモデルの深度を依然として制限しています。市場はまた、アラートを明確に説明し、既存の支払いワークフローに適合し、長い実装サイクルを強いることなく監査対応を支援できるソリューションへの購買シフトも反映しています。ヘルスケア不正行為アナリティクス市場における競争活動は中程度に集中しており、確立された支払い整合性ベンダーがシェアを守る一方、マネージドサービス、クラウド提供、および新しいAIアーキテクチャが専門プロバイダーにとっての機会を広げています。

主要レポートのポイント

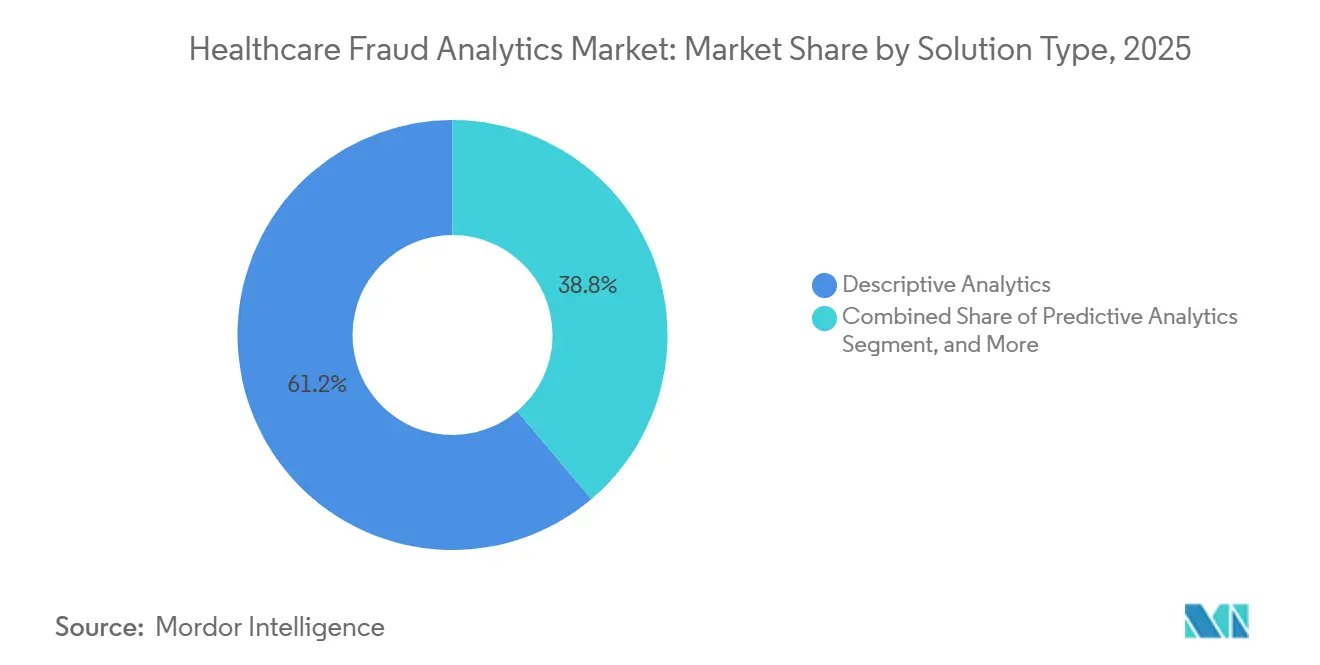

- ソリューションタイプ別では、記述的アナリティクスが2025年に61.17%のシェアでリードし、予測的アナリティクスは2031年にかけて24.37%という最高のCAGRを記録する見込みです。

- 展開モード別では、オンプレミスが2025年に54.68%のシェアを保持し、クラウドベースの展開は2031年にかけて26.06%のCAGRで拡大すると予測されています。

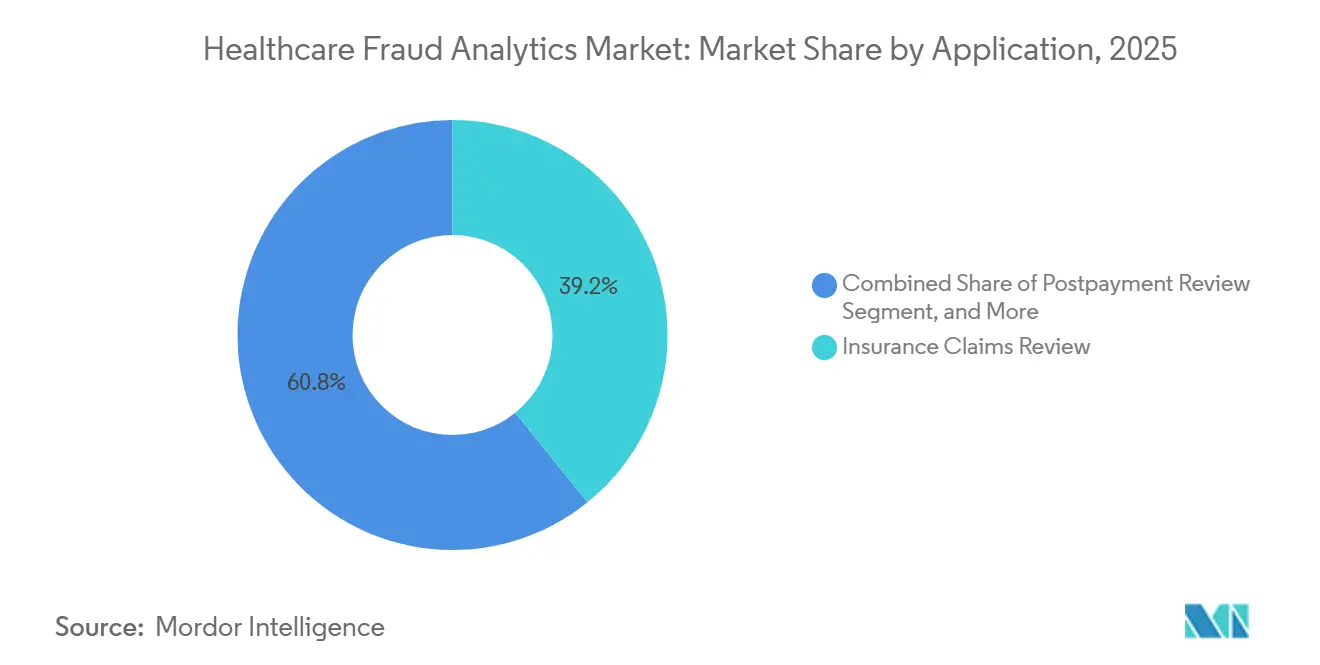

- アプリケーション別では、保険請求審査が2025年に39.16%のシェアを占め、薬局請求の不正使用は2031年にかけて24.06%のCAGRで最も速く成長すると予測されています。

- エンドユーザー別では、保険会社が2025年に33.62%のシェアを保持し、第三者サービスプロバイダーは2031年にかけて27.29%という最高のCAGRで成長すると予測されています。

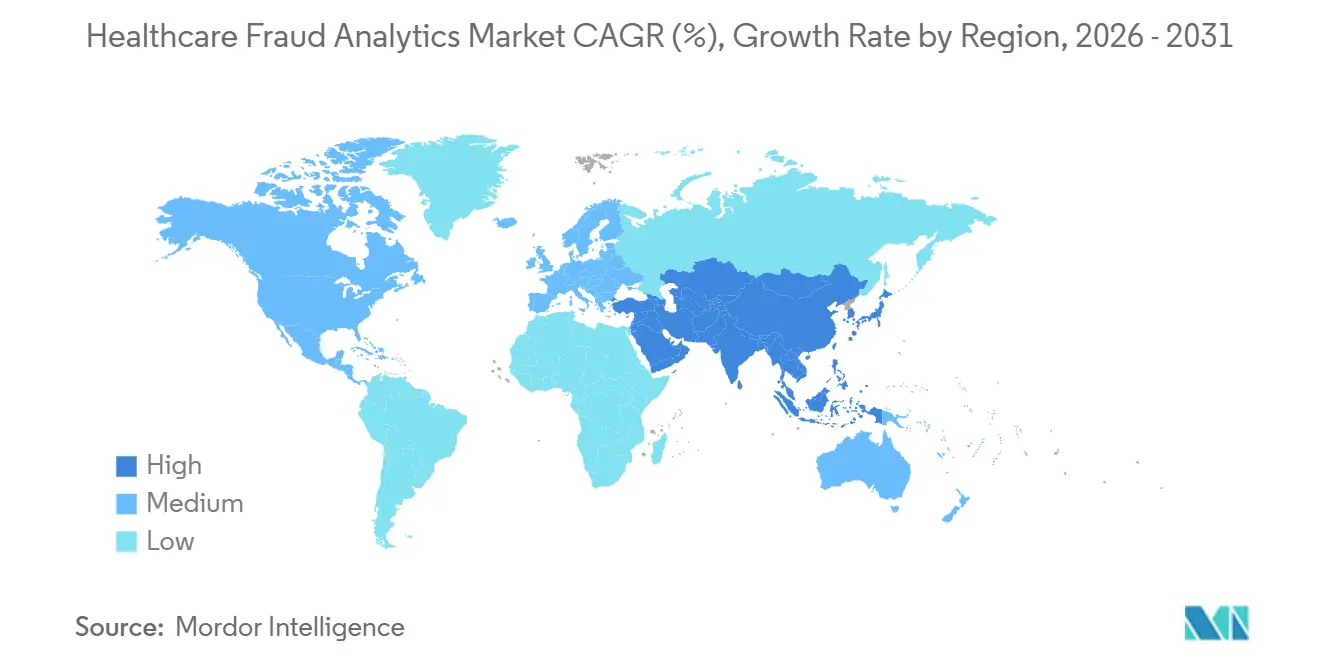

- 地域別では、北米が2025年に43.64%のシェアを保持し、アジア太平洋地域は2031年にかけて25.66%という最高のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケア不正行為アナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 請求および支払いワークフロー全体にわたる不正行為の複雑性の増大 | +5.2% | 北米とアジア太平洋地域でピーク強度を持つグローバル | 短期(2年以内) |

| ヘルスケア支払いにおけるAIベースの異常検知の拡大 | +6.8% | 北米および欧州、アジア太平洋地域への波及あり | 中期(2〜4年) |

| 支払者による事前支払いリアルタイムコントロールの成長 | +4.1% | 北米、インドおよびオーストラリアでの初期成果あり | 短期(2年以内) |

| プログラム整合性と監査対応に対する規制圧力 | +3.9% | 北米および欧州 | 中期(2〜4年) |

| 薬局および医療請求にわたるクロスチャネル不正行為の連携 | +2.1% | 北米、韓国および日本への波及あり | 中期(2〜4年) |

| グラフベースのプロバイダー・患者・ネットワークインテリジェンスへの需要 | +1.8% | 北米およびアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

請求および支払いワークフロー全体にわたる不正行為の複雑性の増大

ヘルスケア不正行為アナリティクス市場が拡大しているのは、不正行為が単一の孤立した請求イベントにとどまらず、請求、支払いチャネル、プロバイダーエンティティ、および薬局取引にまたがって移動するようになったためです。CMS(メディケア・メディケイドサービスセンター)は、不正行為防衛オペレーションセンターが2025年に疑わしいメディケア支払い57億米ドルを停止し、37億米ドルの請求に関連する372件の照会を生成したと述べており、現在の不正行為パターンがいかに広範かつ相互に連結しているかを示しています。[1]メディケア・メディケイドサービスセンター、「トランプ政権、医療詐欺への大規模取り締まりを発表し、医療費の手頃さを優先」、CMSニュースルーム、cms.gov 2025年のScientific Reports誌の論文は、異種グラフニューラルネットワークモデルが医療請求内の活動レベルで不正行為を検出できることを示しており、これは行項目の異常のみを検査するのではなく、関係性を追跡する必要性の高まりを反映しています。これは、支払者が孤立したコーディングミスや単純な過剰請求行為だけを扱っているわけではないため重要です。彼らは、プロバイダー、患者、サービス、および提出経路にわたる協調的な活動を審査しており、各請求を個別に見ると正常に見える場合があります。その結果、ヘルスケア不正行為アナリティクス市場は、手動のルールライブラリや静的なウォッチリストよりも速く適応できる、継続的に更新されるモデルとより広範なデータ連携へと移行しています。

ヘルスケア支払いにおけるAIベースの異常検知の拡大

ヘルスケア不正行為アナリティクス市場はまた、AIベースの異常検知が日常的な支払い審査や調査ワークフローにおいてより実用的になるにつれて勢いを増しています。2025年のJournal of Big Data誌のレビューは、高度な機械学習アプローチがヘルスケア不正行為検出タスクにおいて多くの旧来の分類器を上回ったことを示しており、基本的なルールエンジンのみからの継続的な移行を支持しています。2025年のInformation誌の論文は、フェデレーテッドラーニングが生の患者データを公開することなく分散した保険会社のデータセット全体でモデルトレーニングを拡大できることを示しており、これは厳しく規制されたケアおよび保険環境において重要です。2024年のArtificial Intelligence in Medicine誌の系統的レビューもまた、ラベル付き不正行為アウカムの限定的な利用可能性がモデルのキャリブレーションを依然として制約しており、検証品質がプラットフォーム選択の中心であり続けることを示しています。これらの知見は、ヘルスケア不正行為アナリティクス市場におけるAIのより広範な使用を支持しています。なぜなら、静的なアラートライブラリや狭い遡及的監査への依存を減らすからです。説明可能なアウトプット、調査員ワークフローサポート、および安定したモデルガバナンスと異常検知を組み合わせることができるベンダーは、検出スコアのみを提供するベンダーよりも迅速にバイヤーの信頼を獲得する可能性が高いです。

支払者による事前支払いリアルタイムコントロールの成長

ヘルスケア不正行為アナリティクス市場は、資金がシステムから流出する前に行動できるリアルタイム事前支払いコントロールに対する支払者の需要によって前進しています。CMSはCRUSHイニシアチブを通じてより強力なアナリティクス、事前支払い請求編集、および支払い停止ツールを求めており、上流での予防がテクノロジーロードマップだけでなく政策期待にも組み込まれていることを示しています。[2]KFF、「州メディケイドプログラム整合性に関する最近の連邦措置について知っておくべきこと」、KFF、kff.org Optumは、支払者がAI戦略で不正行為防止を上流にシフトし、事後支払い回収プログラムが後で不正使用を発見するのを待つのではなく、支払い前に請求を審査していると述べています。ConnectiveRxとEagleForceは2026年4月にShieldRxをワークフロー内ツールとして立ち上げ、支払いが解放される前に数秒で薬局請求をスコアリングします。これは、ライブ査定コントロールがいかに迅速に本番環境に移行しているかを示しています。このモデルは請求提出から介入までの時間を短縮し、これは不正使用が高コストの医薬品および専門チャネルに集中している場合に重要です。また、リアルタイムスコアリングが最大のバイヤーのみに予約された機能ではなく、標準的な調達要件になりつつあるため、ヘルスケア不正行為アナリティクス市場のベースラインを引き上げます。

プログラム整合性と監査対応に対する規制圧力

規制圧力は、特に直接的な監督に直面する公的プログラムおよび支払者環境において、ヘルスケア不正行為アナリティクス市場全体の購買行動を形成し続けています。CMSは2026年3月に不正行為防衛オペレーションセンターを立ち上げ、手頃な価格、プログラム整合性、および疑わしい請求パターンへの迅速な対応に焦点を当てた広範な取り締まりと結びつけました。KFFは、最近の連邦措置がメディケイドプログラム整合性への注目を高めており、州機関とマネージドケア組織が監査対応と支払い精度に集中し続けていると述べています。したがって、組織は請求がフラグを立てられた理由、支払いが一時停止された方法、および調査員が後で決定を弁護できるかどうかを記録できるシステムを必要としています。この要件は、単純な検出ダッシュボードではなく、強力なドキュメント、ケース管理、およびレポートコントロールを持つプラットフォームを優遇します。また、バイヤーが他のアナリティクスカテゴリーで裁量的支出を遅らせる場合でも、ヘルスケア不正行為アナリティクス市場の需要を堅調に保つのに役立ちます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 請求、電子健康記録、および薬局データ間の相互運用性のギャップ | -3.2% | アジア太平洋地域、中東・アフリカおよび断片化した欧州市場への波及あり | 中期(2〜4年) |

| 偽陽性削減のための高いチューニング負担 | -2.1% | 中規模支払者環境でより大きな圧力を持つグローバル | 中期(2〜4年) |

| プライバシー、データ居住地、およびモデルガバナンスの制約 | -1.8% | 欧州およびアジア太平洋地域、特に日本、韓国、オーストラリア | 長期(4年以上) |

| モデルトレーニングのためのラベル付き不正行為アウトカムへのアクセスの制限 | -1.4% | 新興保険市場で深刻な圧力を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

請求、電子健康記録、および薬局データ間の相互運用性のギャップ

相互運用性は、請求、臨床、および薬局データが完全な不正行為審査に十分に接続されていない別々のシステムに存在することが多いため、ヘルスケア不正行為アナリティクス市場における主要な障壁であり続けています。アジア開発銀行は、調査対象のアジア太平洋地域の保険会社の90%が、より深い不正行為分析に必要なICDまたはDRGコードを収集していないことを発見しており、これはモデルトレーニングとベンチマークの深度を著しく制限しています。このギャップは、特にデジタル記録がまだ不完全な市場において、プロバイダー、治療、および支払いタイプにわたる行動を比較する能力を弱めます。ドイツの法定保険会社連合は、単一の保険会社が複数の支払者にまたがって広がる組織的なパターンを容易に見ることができないため、より広範な請求データプーリングを推進しています。記録が断片化したままである場合、アナリストはファイルを結合することに多くの時間を費やし、疑わしい活動の検証に費やす時間が少なくなります。これはヘルスケア不正行為アナリティクス市場での展開を遅らせ、より広範なベンチマークデータとより強力なデータ統合ツールをすでに保有しているベンダーに構造的な優位性を与えます。

偽陽性削減のための高いチューニング負担

ヘルスケア不正行為アナリティクス市場はまた、偽陽性がすべてのアラートを審査しなければならない支払者、プロバイダー、および調査員にとってコストがかかるため、高いチューニング負担に直面しています。2024年の系統的レビューは、標準化されたラベル付き不正行為アウトカムへのアクセスが弱いことがキャリブレーションを損ない、なる設定、製品ライン、および請求タイプにわたって精度を維持することを困難にすることを発見しました。同じ問題は、多くのモデルがライブ本番環境でユーザーが信頼できるようになる前に繰り返し調整が必要であることを意味します。2025年のInformation誌の研究は、プライバシー保護協調方法をより良いトレーニング深度への一つの経路として指摘しましたが、展開品質がガバナンス品質とローカルデータの準備状況に依然として依存していることも示しました。[3]MDPI、「ヘルスケア不正行為検出における次世代機械学習、現在のトレンド、課題、および将来の研究方向」、Information、mdpi.com したがって、バイヤーは生の検出能力を超えて、ツールが請求業務を遅らせたり調査員の能力を圧迫したりすることなく不必要なアラートを削減できるかどうかを尋ねます。ヘルスケア不正行為アナリティクス市場では、このバランスを管理できないベンダーは、制御されたテストでモデルが強力に見える場合でも、長期契約を維持するのに苦労する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:記述的アナリティクスが主導し、予測的アナリティクスが急速に拡大

記述的アナリティクスは2025年にヘルスケア不正行為アナリティクス市場シェアの61.17%を保持し、市場で最大のソリューションタイプあり続けました。その地位は、支払者および公的プログラム監査設定にわたる遡及的請求審査、支払いパターン分析、および請求異常チェックでの長年の使用から生まれました。多くの組織は、長年にわたって構築された反復可能なレポート、歴史的比較、および調査員ワークフローをサポートするため、依然として記述的ツールに依存しています。予測的アナリティクスは2031年にかけて24.37%のCAGRで成長すると予測されており、このソリューションのヘルスケア不正行為アナリティクス市場規模は、支払者が請求が完全な支払いサイクルを通過する前に異常な行動を表面化できる早期警告シグナルを求めるにつれて上昇しています。処方的アナリティクスは最小のセグメントであり続けましたが、プラットフォームが審査ワークフロー内で請求保留、支払い一時停止、およびケースルーティングアクションを推奨できる環境で注目を集めています。

Journal of Big Data誌の研究は、深層学習とメタ学習アプローチが不正行為検出タスクにおいて多くのレガシーモデルを上回ることができることを発見しており、予測能力への継続的な移行を支持しています。MDPIはまた、フェデレーテッドラーニングが生の患者データを有することなく保険会社全体でモデルトレーニングを拡大できることを指摘しており、これはプライバシーに敏感な医療システムにおいて重要です。これらの発展は、特に支払者が説明可能性を失うことなくより強力な事前支払いコントロールを望む場合に、ヘルスケア不正行為アナリティクス業界における記述的審査から予測的行動へのシフトを支持しています。それでも、多くのバイヤーがより自動化された介入モデルに拡大する前に明確な歴史的証拠基盤を必要とするため、記述的ツールは引き続き重要であるべきです。ソリューションタイプ全体の短期的なバランスは、急激な置き換えではなく段階的な近代化を示唆しており、ヘルスケア不正行為アナリティクス市場全体で安定した更新需要を支持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:オンプレミスのリーダーシップがクラウドの勢いに道を譲る

オンプレミス展開は2025年に54.68%のシェアを保持し、ヘルスケア不正行為アナリティクス市場全体でクラウドベースのモデルを上回り続けました。政府プログラム、連邦請負業者、および大規模な支払者組織は、監査証跡、セキュリティレビュー、および調達規則が厳格な場合に、より厳密なローカルコントロールを依然として好みます。既存のインフラ投資もこの地位を支持しています。なぜなら、大規模な機関は不正行為システムを、すでに内部でホストされているより広範な支払いおよび請求管理環境に接続することが多いからです。クラウドベースの展開は2031年にかけて26.06%のCAGRで成長すると予測されており、このペースは、より速いロールアウトとより低いインフラ負担を望む中規模の支払者、管理者、および地域保険会社からの需要を反映しています。成長ギャップは、バイヤーが長い内部構築サイクルを待たずにAI能力を求めるにつれて、展開の柔軟性がより重要になっていることを示しています。

Cognizantは、Bupa香港が2025年12月にクラウド主導の提供構造で請求自動化、不正行為・無駄・乱用検出、およびコンプライアンスツールを組み合わせたAI駆動のBPaaS(サービスとしてのビジネスプロセス)モデルを選択したと述べました。この例は、市場がアナリティクス、プロセス変更、およびマネージドオペレーションを一つの契約にますますパッケージ化していることを示しています。クラウドの成長はまた、モデルトレーニングとライブスコアリングのための弾力的なコンピューティングパワーを必要とするが、メンテナンスのために大規模な内部チームを管理したくないバイヤーによっても支持されています。オンプレミスシステムは大規模な政府プログラムおよび厳しく規制された環境で引き続き関連性を持つべきですが、成長はクラウド展開でより強く維持される可能性が高いです。これにより、ヘルスケア不正行為アナリティクス業界は単一の均一なシフトではなく混合した展開経路を持つことになり、予測期間を通じて両方のホスティングモデルが商業的に関連性を持ち続けるべきです。

アプリケーション別:保険請求審査がシェアを固定し、薬局請求の不正使用が急増

保険請求審査は2025年に39.16%のシェアを占め、ヘルスケア不正行為アナリティクス市場で最大のアプリケーション領域となりました。そのリードは、請求審査が商業支払者、メディケア、メディケイド、および関連する監査環境にわたる不正行為・無駄・乱用プログラムの通常の出発点であり続けるという事実を反映しています。このカテゴリーは、入院、外来、専門家、および補助的な請求活動をカバーするのに十分な広さがあり、これがほとんどのプラットフォーム展開を依然として固定している理由を説明するのに役立ちます。薬局請求の不正使用は2031年にかけて24.06%のCAGRで拡大すると予測されており、バイヤーが専門薬、調合、および給付設計の回避策における不正使用に直面するにつれて、増分支出が最も速く移動している場所を示しています。支払い整合性、事後支払い審査、および事前支払い審査は、バイヤーが一つの運用モデルだけでなく回収ツールと予防ツールの両方を必要とするため、需要を支持し続けています。

Cotiviti GOV Servicesは2025年5月にCMSの回収監査請負業者契約を地域3、4、および5で受け取り、米国における請求に焦点を当てた監査作業の規模を強化しました。ConnectiveRxとEagleForceは2026年4月にShieldRxを立ち上げ、支払い前に薬局取引をスコアリングしました。これは、不正使用コントロールが後の監査層にとどまるのではなく、ライブ請求ワークフローに移行していることを示しています。Optumはまた、不正行為防止を上流にシフトすることを主張しており、事前支払いおよび薬局に焦点を当てたツールへのバイヤーの継続的な関心を支持しています。これらのパターンは、ヘルスケア不正行為アナリティクス市場をアプリケーション全体で広く保ちながら、不正使用がコストがかかり従来の監査が遅すぎる反応をする領域で最も速い成長を集中させています。したがって、アプリケーションミックスはコア請求審査に固定されたままですが、最も強い拡大は明らかに迅速なワークフロー内意思決定を必要とする薬局関連のユースケースに向かって移動しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:保険会社がリードし、第三者プロバイダーが成長エンジンとして台頭

保険会社は2025年に33.62%のシェアを保持し、ヘルスケア不正行為アナリティクス市場で最大のエンドユーザーグループとなりました。そのリードは、大量の請求、直接的な財務エクスポージャー、および監査とコンプライアンスの期待を満たしながら支払い精度を管理するための継続的な圧力から生まれています。商業健康保険プラン、メディケアアドバンテージ組織、およびメディケイドマネージドケアオペレーターもまた、資金がすでに支払われた後の回収が不確実な場合に、支払いサイクルの早い段階で行動するための実際的な圧力に直面しています。第三者サービスプロバイダーは2031年にかけて27.29%のCAGRで成長すると予測されており、ヘルスケア不正行為アナリティクス市場で最も速く拡大するバイヤーグループとなっています。このパターンは、内部のデータサイエンス能力、不正行為調査スタッフ、またはモデルガバナンス経験が限られている場合に、多くの支払者が外部の専門家を好むことを示しています。

Cotivitiは2024年11月に360パターンレビューをマネージドサービスとして導入し、資格を持つアナリストが支援するクローズドループモデルで事前支払い自動化と事後支払い調査を組み合わせました。このアプローチは、大規模な内部チームの拡大を強いることなく、検出、トリアージ、審査、およびフォロースルーをカバーできる一つの契約に対するバイヤーの需要に適合しています。医療プロバイダーと政府組織は依然として顧客基盤の重要な部分を占めています。なぜなら、両グループが強化された監査防衛、コーディング監視、および支払いコントロール能力を必要とするからです。ヘルスケア不正行為アナリティクス市場はしたがってエンドユーザー全体で拡大していますが、アウトソーシングされたサービスモデルが最も速くスケールしています。なぜなら、それらが実装負担を軽減し、運用価値への時間を短縮するからです。このシフトは、マネージドアナリティクス、調査員サポート、およびサービス連携ソフトウェア提供が今後数年間の競争ポジショニングの中心であり続けるべきことを示しています。

地域分析

北米は2025年にヘルスケア不正行為アナリティクス市場シェアの43.64%を保持し、市場で最大の地域基盤であり続けました。CMSは、不正行為防衛オペレーションセンターが2025年に疑わしいメディケア支払い57億米ドルを停止し、37億米ドルの請求に関連する372件の照会を生成したと述べており、地域の強力な執行強度とデータ駆動型監視モデルを強調しています。この執行の深さは、公的プログラムと民間支払者の両方がより強力な検出と監査サポートを必要とするため、米国にヘルスケア不正行為アナリティクス市場における地域の明確なリードを与えています。カナダとメキシコはより小さな市場であり続けていますが、支払者のデジタル化と公共部門の近代化は、請求審査と支払いコントロールに関連する特定のワークフローでの採用を引き続き支持しています。北米での調達は、コンプライアンス、監査対応、および後の回収努力のみに依存するのではなく、支払い前に疑わしい請求に対して行動する必要性と密接に結びついています。

欧州は、構造化された不正行為コントロールと正式な審査フレームワークをすでに使用している国民保険システムに支えられ、ヘルスケア不正行為アナリティクス市場で2番目に大きな地域基盤であり続けました。フランスは2025年に検出・防止された健康保険不正行為のより高いレベルを報告しており、公的支払者が分析的監視と専用の不正行為対策活動を拡大していることを示しています。ドイツもまた追跡された請求不正行為の最高額を報告しており、保険会社間の検出を改善するためのより広範なデータプーリングを求ており、断片化した支払者構造にわたる共有可視性に対するより広い地域的ニーズを指摘しています。中東、アフリカ、および南米はまだ初期段階の市場ですが、湾岸地域での医療システムのデジタル化とブラジルでの民間保険の発展が段階的な採用のための実際的な基盤を作り出しています。これらの地域は今日より小さいですが、デジタル請求管理が改善し不正行為コントロールがより正式化されるにつれて、ヘルスケア不正行為アナリティクス市場への道筋がより明確になっています。

アジア太平洋地域は2031年にかけて25.66%のCAGRで成長すると予測されており、この地域のヘルスケア不正行為アナリティクス市場規模は研究期間中に他のどの地域よりも速く上昇しています。アジア開発銀行は、不正行為・無駄・乱用がアジア太平洋地域全体の健康保険請求コストの30〜40%を占める一方、調査対象の保険会社の90%がICDまたはDRGコードを収集していないと述べており、問題の規模とデータギャップの深さの両方を示しています。Natureは、中国が全社会的アプローチを通じてデジタルヘルスガバナンスを進めており、健康データインフラがより協調的になるにつれて請求監視と監査システムにおけるAIのより広範な使用を支持していると報告しました。この地域の成長は、保険プールの拡大、公的デジタルヘルスプログラム、および大規模な受益者人口にわたって機能できるスケーラブルなアナリティクスで手動審査を置き換えるための強い圧力から生まれています。

競争環境

ヘルスケア不正行為アナリティクス市場は中程度に集中しており、Cotiviti、Optum、およびIBMが大規模な支払者および政府アカウントで強力なポジションを保持しています。彼らの優位性はベンチマークデータ、ワークフロー統合、およびより広範な支払い整合性オペレーション内で事前支払いと事後支払いの両方のユースケースをサポートする能力から生まれています。Cotivitiは2025年5月にGOVサービス部門がCMSの回収監査請負業者契約を地域3、4、および5で受け取ったことで公共部門のポジションを強化し、大規模な連邦請求審査における役割を拡大しました。IBMは2025年1月に北米と欧州にわたる支払者不正行為検出のための強化された予測アナリティクスモジュールでヘルスケアAIポートフォリオを拡大し、大規模な既存プレイヤーが戦略的アカウントを保護するために製品カバレッジを深めていることを示しました。これらの動きは、大規模なベンダーが価格競争のみに依存するのではなく、製品の深さ、マネージド能力、および契約範囲を通じて拡大していることを示しています。

ヘルスケア不正行為アナリティクス市場は依然として、グラフアナリティクス、ケースの説明可能性、または大規模なスイートが同程度に深く対処しない可能性のある狭い不正行為プログラムに焦点を当てた小規模な専門家のための余地を残しています。2025年のScientific Reports誌の論文は、異種グラフニューラルネットワークモデルが医療請求活動レベルで不正行為を検出・説明できることを示しており、これは組織的なリングが行ごとの審査方法では見逃される場合に非常に関連性があります。この能力は、多くの不正行為スキームがプロバイダー、患者、場所、治療、および提出タイミングを一緒に審査した場合にのみ可視になるため重要です。新規参入者はこのギャップを利用して、エンタープライズ全体の契約が大規模な既存プレイヤーに集中したままであっても、ターゲットを絞ったユースケースで競争することができます。これにより、最大の収益プールが確立された支払い整合性ベンダーに依然として集中しているにもかかわらず、ヘルスケア不正行為アナリティクス市場でイノベーションが活発に保たれています。

マネージドサービス提供は、特に完全な内部AIおよび調査チームを構築したくないバイヤーの間で、ヘルスケア不正行為アナリティクス市場における主要な競争レバーになっています。Cognizantは、Bupa香港が2025年12月にAI駆動のBPaaS(サービスとしてのビジネスプロセス)ソリューションを選択したと述べており、バイヤーが検出、請求自動化、およびプロセス再設計を一緒に購入する意欲があることを示しています。Cotivitiはまた2024年11月に一つのサービスラインで事前支払い自動化と事後支払い調査を組み合わせた360パターンレビューを立ち上げ、マネージド不正行為プログラムがソフトウェアモジュールだけでなく運用アウトカムとしてパッケージ化されていることを示しています。この市場での競争ポジションは、クロス支払者データアクセス、監査グレードのワークフロー設計、および支払い業務を遅らせることなく誤ったアラートを削減する能力に引き続き依存するでしょう。

ヘルスケア不正行為アナリティクス業界リーダー

Change Healthcare

Conduent Incorporated

IBM Corporation

Optum Inc.

Wipro Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ConnectiveRxとEagleForceがShieldRxを立ち上げました。これは年間50億米ドルの薬局不正使用損失をターゲットとするAI駆動の事前支払い検出プラットフォームです。このツールは、リアルタイムのワークフロー内リスクスコアリングを提供し、数秒で合否の判定を下し、商業規模で初めて薬局不正行為コントロールを上流にシフトします。

- 2026年2月:CMSが不正行為防衛オペレーションセンターを設立し、CRUSHイニシアチブを立ち上げました。これにより、疑わしいメディケア支払い57億米ドルの停止と、37億米ドルの請求をカバーする372件の法執行照会が行われました。これはCMS史上最大の協調的なアナリティクス主導の不正行為執行措置です。

- 2025年2月:Bupa香港がCognizantを選択し、クラウドネイティブ請求自動化と不正行為・無駄・乱用検出および規制コンプライアンスツールを統合したAI駆動のBPaaS(サービスとしてのビジネスプロセス)ソリューションを実装しました。この契約はCognizantのアジア太平洋地域における最初のBPaaS展開を表しており、地域の健康保険セクターにおけるマネージドサービスモデルの商業的実行可能性を示しています。

- 2025年5月:Cotiviti GOV ServicesがCMSの回収監査請負業者契約を地域3、4、および5で受注し、政府アナリティクスの権限を拡大し、米国メディケア請求地域の相当部分をカバーしました。

グローバルヘルスケア不正行為アナリティクス市場レポートスコープ

ヘルスケア不正行為アナリティクス市場は、人工知能(AI)、機械学習、およびデータマイニングを使用して不正な医療請求を検出、防止、および軽減することに焦点を当てた数十億米ドル規模のセクターです。

ヘルスケア不正行為アナリティクス市場は、ソリューションタイプ、展開モード、アプリケーション、エンドユーザー、および地域によってセグメント化されており、医療システム全体で不正行為と戦うために使用される多様な戦略を反映しています。ソリューションタイプ別では、記述的アナリティクス、予測的アナリティクス、および処方的アナリティクスが含まれ、遡及的分析から高度な不正行為防止モデルまで多岐にわたります。展開モード別では、ソリューションはオンプレミスまたはクラウドベースとして提供され、スケーラビリティとコスト効率によりクラウドの採用が加速しています。アプリケーション別では、不正行為アナリティクスは保険請求審査、事後支払い審査、事前支払い審査、薬局請求の不正使用、支払い整合性、およびの他のアプリケーションに適用されます。エンドユーザー別では、市場は医療プロバイダー、保険会社、政府組織、および第三者サービスプロバイダーにサービスを提供しています。

地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋地域(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域)、中東・アフリカ(湾岸協力会議、南アフリカ、その他の中東・アフリカ)、および南米(ブラジル、アルゼンチン、その他の南米)にまたがっています。

| 記述的アナリティクス |

| 予測的アナリティクス |

| 処方的アナリティクス |

| オンプレミス |

| クラウドベース |

| 保険請求審査 |

| 事後支払い審査 |

| 事前支払い審査 |

| 薬局請求の不正使用 |

| 支払い整合性 |

| その他のアプリケーション |

| 医療プロバイダー |

| 保険会社 |

| 政府組織 |

| 第三者サービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションタイプ別 | 記述的アナリティクス | |

| 予測的アナリティクス | ||

| 処方的アナリティクス | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| アプリケーション別 | 保険請求審査 | |

| 事後支払い審査 | ||

| 事前支払い審査 | ||

| 薬局請求の不正使用 | ||

| 支払い整合性 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 医療プロバイダー | |

| 保険会社 | ||

| 政府組織 | ||

| 第三者サービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のヘルスケア不正行為アナリティクス分野の規模はどのくらいですか?

ヘルスケア不正行為アナリティクス市場は2026年に32億3,000万米ドルであり、CAGR 23.36%で2031年までに92億2,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋地域は最も速く成長している地域であり、保険の拡大とデジタルヘルス投資に支えられ、2031年にかけて25.66%のCAGR予測されています。

現在の需要をリードしているソリューションタイプはどれですか?

記述的アナリティクスは2025年に61.17%のシェアでリードしています。なぜなら、多くの支払者が依然として歴史的な請求審査とパターンベースの監査ワークフローに依存しているからです。

最も強いアプリケーション成長はどこから来ていますか?

薬局請求の不正使用は24.06%のCAGRで最も速く成長しており、専門薬請求への監視の強化とライブ事前支払いコントロールへのシフトを反映しています。

リアルタイム事前支払いコントロールがより重要になっているのはなぜですか?

バイヤーは支払い前に疑わしい請求を止めたいと考えており、CMSおよび主要なベンダーは現在、上流の不正行為防止を通常の支払い業務に組み込んでいます。

より広い採用への主な障壁は何ですか?

最大の障壁は、断片化したデータ、一部の市場でのコーディング取得の弱さ、および請求処理を遅らせることなく偽陽性を削減するための継続的な負担です。

最終更新日: