Taille et Part du Marché de l'Analytique de la Fraude dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

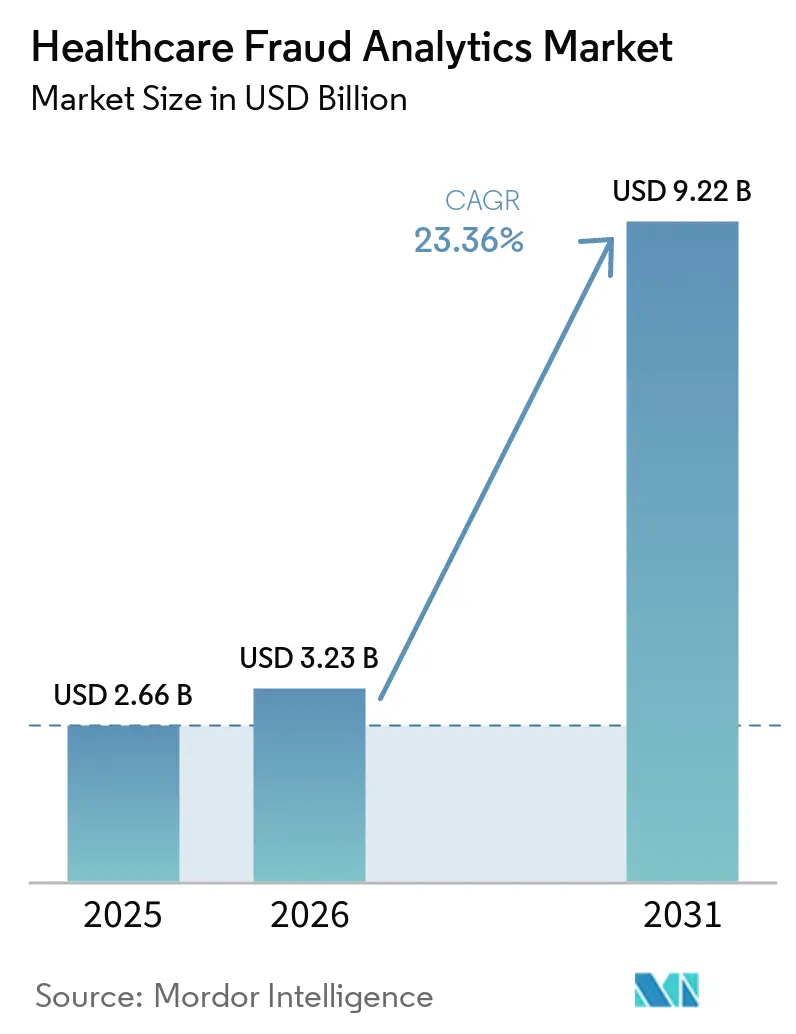

| Taille du Marché (2026) | 3.23 Milliards de dollars |

| Taille du Marché (2031) | 9.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.36% CAGR |

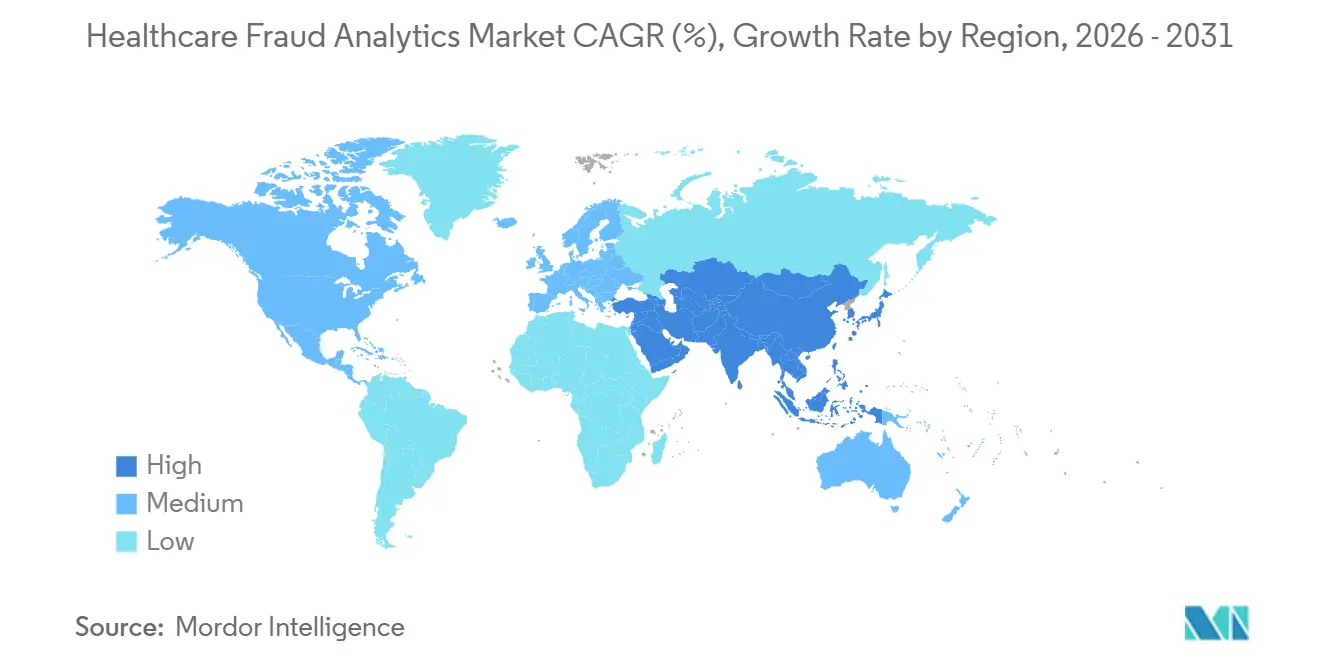

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analytique de la Fraude dans le Secteur de la Santé par Mordor Intelligence

La taille du Marché de l'Analytique de la Fraude dans le Secteur de la Santé devrait s'étendre de 2,66 milliards USD en 2025 et 3,23 milliards USD en 2026 à 9,22 milliards USD d'ici 2031, enregistrant un TCAC de 23,36 % entre 2026 et 2031.

La croissance du marché de l'analytique de la fraude dans le secteur de la santé est soutenue par des pertes plus élevées pour les payeurs, une activité de contrôle renforcée et une transition plus large des mécanismes de récupération rétrospective vers des contrôles de pré-paiement et des flux de travail d'examen en temps réel. Le marché de l'analytique de la fraude dans le secteur de la santé bénéficie également de la demande des acheteurs pour des outils capables de relier les réclamations, l'activité pharmaceutique et le comportement des prestataires dans un seul parcours d'investigation, domaine dans lequel les modèles basés sur les graphes et une gestion de cas plus robuste retiennent l'attention. L'Amérique du Nord est restée la plus grande base régionale en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide jusqu'en 2031, à mesure que les pools d'assurance s'élargissent et que les systèmes de santé numériques arrivent à maturité, même si des lacunes fondamentales dans la collecte de données limitent encore la profondeur des modèles dans de nombreux marchés. Le marché reflète également une évolution des achats vers des solutions capables d'expliquer clairement les alertes, de s'intégrer dans les flux de travail de paiement existants et de soutenir la préparation aux audits sans imposer de longs cycles de mise en œuvre. L'activité concurrentielle sur le marché de l'analytique de la fraude dans le secteur de la santé reste modérément concentrée, les fournisseurs établis d'intégrité des paiements défendant leurs parts de marché tandis que les services gérés, la livraison en cloud et les nouvelles architectures d'intelligence artificielle élargissent l'ensemble des opportunités pour les prestataires spécialisés.

Principaux Enseignements du Rapport

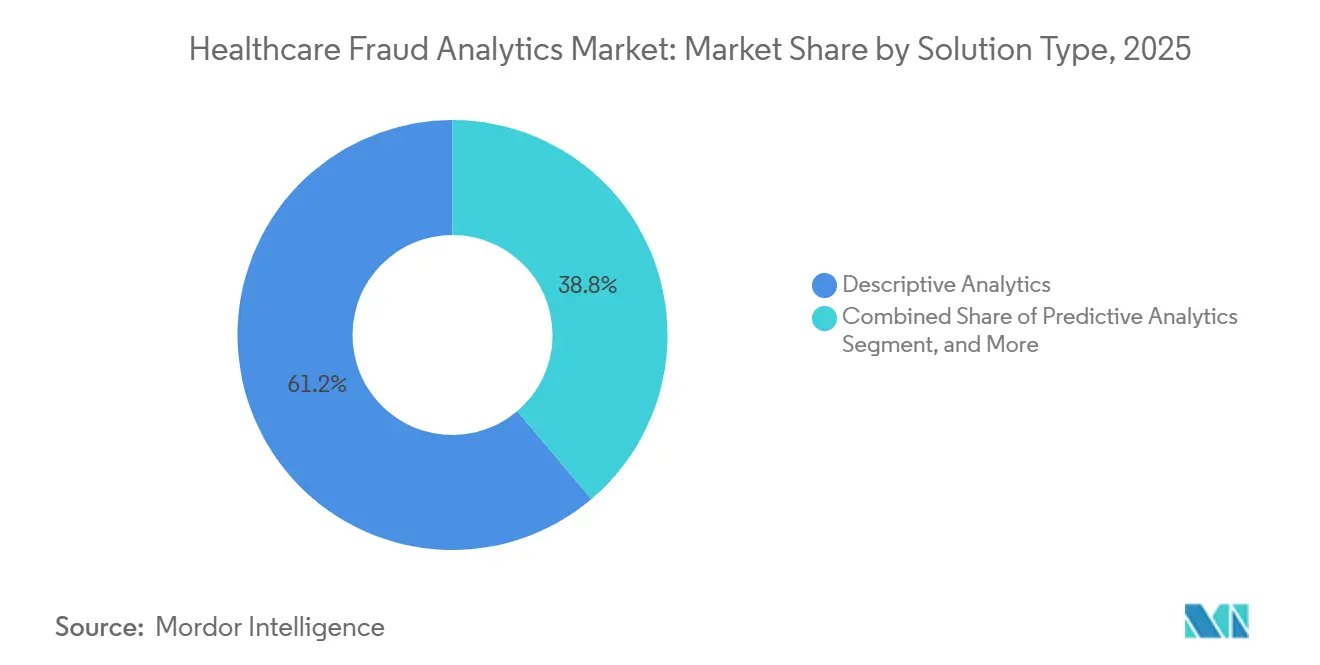

- Par type de solution, l'analytique descriptive a dominé avec une part de 61,17 % en 2025, tandis que l'analytique prédictive a enregistré le TCAC projeté le plus élevé à 24,37 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait une part de 54,68 % en 2025, tandis que le déploiement basé sur le cloud devrait se développer à un TCAC de 26,06 % jusqu'en 2031.

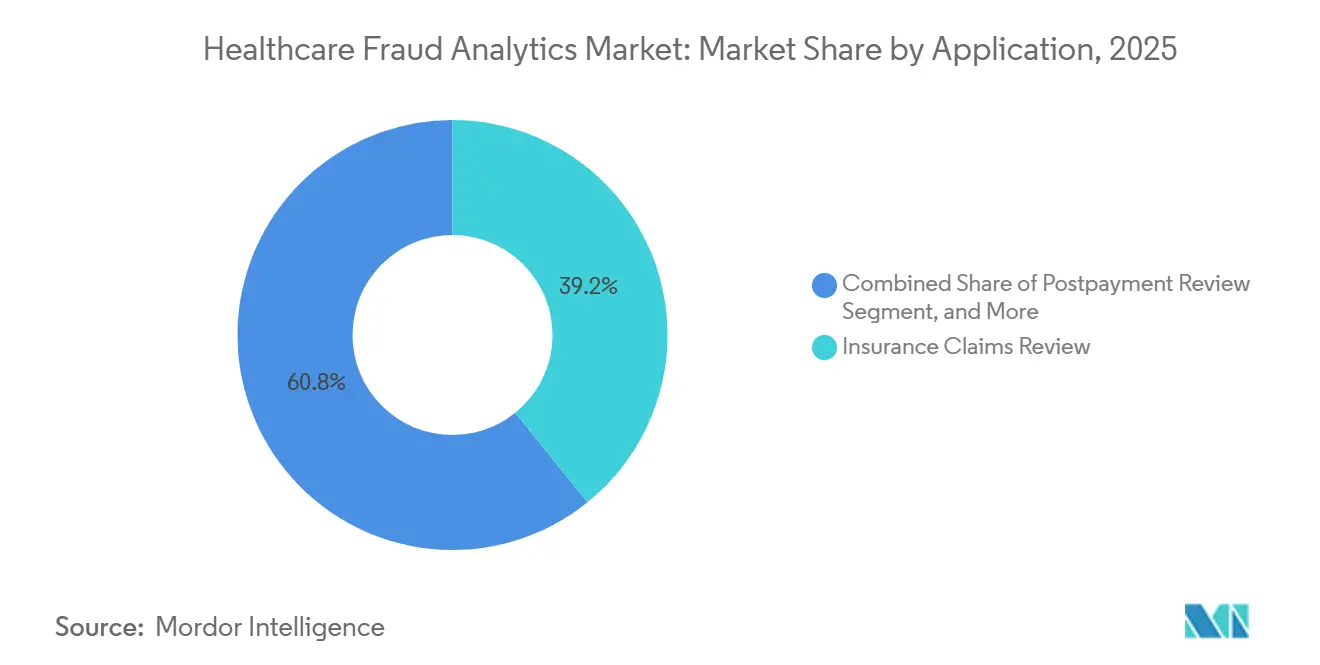

- Par application, l'examen des réclamations d'assurance représentait une part de 39,16 % en 2025, tandis que l'utilisation abusive de la facturation pharmaceutique devrait connaître la croissance la plus rapide avec un TCAC de 24,06 % jusqu'en 2031.

- Par utilisateur final, les compagnies d'assurance détenaient une part de 33,62 % en 2025, tandis que les prestataires de services tiers devraient progresser au TCAC le plus élevé de 27,29 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 43,64 % en 2025, tandis que l'Asie-Pacifique a enregistré le TCAC projeté le plus élevé à 25,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Analytique de la Fraude dans le Secteur de la Santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Croissante de la Fraude dans les Flux de Travail de Réclamations et de Paiements | +5.2% | Mondial, avec une intensité maximale en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la Détection des Anomalies Basée sur l'Intelligence Artificielle dans les Paiements de Santé | +6.8% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des Contrôles de Pré-Paiement en Temps Réel par les Payeurs | +4.1% | Amérique du Nord, avec des gains précoces en Inde et en Australie | Court terme (≤ 2 ans) |

| Pression Réglementaire pour l'Intégrité des Programmes et la Préparation aux Audits | +3.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Liaison de la Fraude Multicanal entre la Pharmacie et les Réclamations Médicales | +2.1% | Amérique du Nord, avec des retombées en Corée du Sud et au Japon | Moyen terme (2-4 ans) |

| Demande d'Intelligence sur les Réseaux Prestataires-Patients Basée sur les Graphes | +1.8% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante de la Fraude dans les Flux de Travail de Réclamations et de Paiements

Le marché de l'analytique de la fraude dans le secteur de la santé est en expansion parce que les comportements frauduleux se propagent désormais à travers les réclamations, les canaux de paiement, les entités prestataires et les transactions pharmaceutiques, au lieu de rester confinés à un seul événement de facturation isolé. Le CMS a indiqué que le Centre des Opérations de Défense contre la Fraude a suspendu 5,7 milliards USD de paiements Medicare présumés frauduleux et généré 372 renvois liés à 3,7 milliards USD de facturation en 2025, ce qui montre à quel point les schémas de fraude actuels sont larges et interconnectés.[1]Centers for Medicare & Medicaid Services, « L'Administration Trump Priorise l'Accessibilité en Annonçant une Répression Majeure contre la Fraude dans les Soins de Santé », Salle de Presse du CMS, cms.gov Un article de 2025 publié dans Scientific Reports a montré que les modèles de réseaux de neurones graphiques hétérogènes peuvent détecter la fraude au niveau de l'activité dans les réclamations médicales, ce qui reflète le besoin croissant de tracer les relations plutôt que d'inspecter uniquement les anomalies ligne par ligne. Cela est important car les payeurs ne traitent plus seulement des erreurs de codage isolées ou de simples comportements de surfacturation. Ils examinent des activités coordonnées entre prestataires, patients, services et voies de soumission qui peuvent sembler normales lorsque chaque réclamation est examinée individuellement. En conséquence, le marché de l'analytique de la fraude dans le secteur de la santé évolue vers des modèles continuellement mis à jour et des liaisons de données plus larges qui peuvent s'adapter plus rapidement que les bibliothèques de règles manuelles et les listes de surveillance statiques.

Expansion de la Détection des Anomalies Basée sur l'Intelligence Artificielle dans les Paiements de Santé

Le marché de l'analytique de la fraude dans le secteur de la santé gagne également en dynamisme à mesure que la détection des anomalies basée sur l'intelligence artificielle devient plus pratique dans l'examen quotidien des paiements et les flux de travail d'investigation. Une revue de 2025 publiée dans le Journal of Big Data a constaté que les approches avancées d'apprentissage automatique surpassaient de nombreux classificateurs plus anciens dans les tâches de détection de la fraude dans le secteur de la santé, ce qui soutient le mouvement continu d'abandon des moteurs de règles de base seuls. Un article de 2025 publié dans Information a indiqué que l'apprentissage fédéré peut élargir l'entraînement des modèles sur des ensembles de données d'assureurs décentralisés sans exposer les données brutes des patients, ce qui est important dans les environnements de soins et d'assurance fortement réglementés. Une revue systématique de 2024 publiée dans Artificial Intelligence in Medicine a également constaté que les résultats de fraude étiquetés limités contraignent encore la calibration des modèles, ce qui maintient la qualité de la validation au cœur de la sélection des plateformes. Ces résultats soutiennent une utilisation plus large de l'intelligence artificielle sur le marché de l'analytique de la fraude dans le secteur de la santé car ils réduisent la dépendance aux bibliothèques d'alertes statiques et aux audits rétrospectifs étroits. Les fournisseurs capables d'associer la détection des anomalies à des résultats explicables, un soutien au flux de travail des enquêteurs et une gouvernance stable des modèles sont susceptibles de gagner la confiance des acheteurs plus rapidement que les fournisseurs proposant uniquement des scores de détection.

Croissance des Contrôles de Pré-Paiement en Temps Réel par les Payeurs

Le marché de l'analytique de la fraude dans le secteur de la santé est poussé en avant par la demande des payeurs pour des contrôles de pré-paiement en temps réel capables d'agir avant que les fonds ne quittent le système. Le CMS recherche des outils d'analytique renforcés, des modifications de réclamations de pré-paiement et des outils de suspension des paiements dans le cadre de l'initiative CRUSH, ce qui montre que la prévention en amont s'intègre également dans les attentes politiques ainsi que dans les feuilles de route technologiques.[2]KFF, « Ce qu'il Faut Savoir sur les Récentes Actions Fédérales Concernant l'Intégrité des Programmes Medicaid des États », KFF, kff.org Optum a indiqué que les payeurs déplacent la prévention de la fraude en amont grâce à des stratégies d'intelligence artificielle qui examinent les réclamations avant le paiement plutôt que d'attendre que les programmes de récupération post-paiement détectent les abus ultérieurement. ConnectiveRx et EagleForce ont lancé ShieldRx en avril 2026 en tant qu'outil intégré au flux de travail qui évalue les réclamations pharmaceutiques en quelques secondes avant que le paiement ne soit libéré, ce qui montre à quelle vitesse les contrôles d'adjudication en direct s'intègrent dans les environnements de production. Ce modèle réduit le délai entre la soumission de la réclamation et l'intervention, ce qui est important lorsque les abus sont concentrés dans les canaux de médicaments à coût élevé et de spécialité. Il élève également le niveau de référence pour le marché de l'analytique de la fraude dans le secteur de la santé car la notation en temps réel devient une exigence d'approvisionnement standard plutôt qu'une fonctionnalité réservée aux seuls acheteurs les plus importants.

Pression Réglementaire pour l'Intégrité des Programmes et la Préparation aux Audits

La pression réglementaire continue de façonner le comportement d'achat sur l'ensemble du marché de l'analytique de la fraude dans le secteur de la santé, en particulier dans les programmes publics et les environnements de payeurs soumis à une surveillance directe. Le CMS a lancé le Centre des Opérations de Défense contre la Fraude en mars 2026 et l'a lié à une répression plus large axée sur l'accessibilité, l'intégrité des programmes et une action plus rapide sur les schémas de facturation suspects. Le KFF a indiqué que les récentes actions fédérales accroissent l'attention portée à l'intégrité du programme Medicaid, ce qui maintient les agences étatiques et les organisations de soins gérés concentrées sur la préparation aux audits et la précision des paiements. Les organisations ont donc besoin de systèmes capables d'enregistrer pourquoi une réclamation a été signalée, comment un paiement a été suspendu et si les enquêteurs peuvent défendre la décision ultérieurement. Cette exigence favorise les plateformes dotées de solides contrôles de documentation, de gestion des cas et de reporting plutôt que de simples tableaux de bord de détection. Cela contribue également à maintenir une demande ferme sur le marché de l'analytique de la fraude dans le secteur de la santé même lorsque les acheteurs ralentissent les dépenses discrétionnaires dans d'autres catégories d'analytique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes d'Interopérabilité entre les Réclamations, les Dossiers de Santé Électroniques et les Données Pharmaceutiques | -3.2% | Asie-Pacifique, avec des retombées en Afrique et au Moyen-Orient et sur les marchés européens fragmentés | Moyen terme (2-4 ans) |

| Charge Élevée d'Ajustement pour la Réduction des Faux Positifs | -2.1% | Mondial, avec une pression plus forte dans les environnements de payeurs de taille intermédiaire | Moyen terme (2-4 ans) |

| Contraintes de Confidentialité, de Résidence des Données et de Gouvernance des Modèles | -1.8% | Europe et Asie-Pacifique, notamment le Japon, la Corée du Sud et l'Australie | Long terme (≥ 4 ans) |

| Accès Limité aux Résultats de Fraude Étiquetés pour l'Entraînement des Modèles | -1.4% | Mondial, avec une pression aiguë sur les marchés d'assurance émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'Interopérabilité entre les Réclamations, les Dossiers de Santé Électroniques et les Données Pharmaceutiques

L'interopérabilité reste un frein majeur sur le marché de l'analytique de la fraude dans le secteur de la santé car les données de réclamations, cliniques et pharmaceutiques se trouvent souvent dans des systèmes séparés qui ne se connectent pas suffisamment bien pour un examen complet de la fraude. La Banque Asiatique de Développement a constaté que 90 % des assureurs d'Asie-Pacifique interrogés ne collectent pas les codes CIM ou GHM nécessaires à une analyse plus approfondie de la fraude, ce qui limite considérablement la profondeur de l'entraînement des modèles et des analyses comparatives. Cette lacune affaiblit la capacité à comparer les comportements entre prestataires, traitements et types de paiements, en particulier sur les marchés où les dossiers numériques sont encore incomplets. La fédération des assureurs légaux allemands a plaidé pour un regroupement plus large des données de facturation car les assureurs individuels ne peuvent pas facilement détecter les schémas organisés qui se propagent sur plusieurs payeurs. Lorsque les dossiers restent fragmentés, les analystes passent plus de temps à assembler des fichiers et moins de temps à valider les activités suspectes. Cela ralentit le déploiement sur le marché de l'analytique de la fraude dans le secteur de la santé et confère un avantage structurel aux fournisseurs qui détiennent déjà des données de référence plus larges et des outils d'intégration de données plus robustes.

Charge Élevée d'Ajustement pour la Réduction des Faux Positifs

Le marché de l'analytique de la fraude dans le secteur de la santé est également confronté à une charge d'ajustement élevée car les faux positifs sont coûteux pour les payeurs, les prestataires et les enquêteurs qui doivent examiner chaque alerte. Une revue systématique de 2024 a constaté qu'un accès insuffisant aux résultats de fraude étiquetés standardisés nuit à la calibration et rend la précision plus difficile à maintenir dans différents contextes, lignes de produits et types de réclamations. Le même problème signifie que de nombreux modèles nécessitent des ajustements répétés avant que les utilisateurs puissent leur faire confiance dans des environnements de production en direct. Une étude de 2025 publiée dans Information a indiqué que les méthodes de collaboration préservant la confidentialité constituent une voie vers une meilleure profondeur d'entraînement, mais elle a également montré que la qualité du déploiement dépend encore de la qualité de la gouvernance et de la disponibilité des données locales.[3]MDPI, « Apprentissage Automatique de Nouvelle Génération dans la Détection de la Fraude dans le Secteur de la Santé, Tendances Actuelles, Défis et Orientations de Recherche Futures », Information, mdpi.com Les acheteurs regardent donc au-delà de la puissance de détection brute et se demandent si un outil peut réduire les alertes inutiles sans ralentir les opérations de réclamations ni mettre à rude épreuve la capacité des enquêteurs. Sur le marché de l'analytique de la fraude dans le secteur de la santé, les fournisseurs incapables de gérer cet équilibre peuvent avoir du mal à maintenir des contrats à long terme même lorsque leurs modèles semblent solides lors de tests contrôlés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : L'Analytique Descriptive Domine tandis que l'Analytique Prédictive Progresse Rapidement

L'analytique descriptive détenait 61,17 % de la part du marché de l'analytique de la fraude dans le secteur de la santé en 2025, ce qui en faisait le type de solution le plus important sur le marché. Sa position découlait d'une longue utilisation dans l'examen rétrospectif des réclamations, l'analyse des schémas de paiement et les vérifications des anomalies de facturation dans les environnements d'audit des payeurs et des programmes publics. De nombreuses organisations dépendent encore des outils descriptifs car ils soutiennent les rapports reproductibles, les comparaisons historiques et les flux de travail des enquêteurs qui ont été construits sur de nombreuses années. L'analytique prédictive devrait croître à un TCAC de 24,37 % jusqu'en 2031, et la taille du marché de l'analytique de la fraude dans le secteur de la santé pour cette solution augmente à mesure que les payeurs recherchent des signaux d'alerte précoce capables de détecter les comportements anormaux avant que les réclamations ne passent par des cycles de paiement complets. L'analytique prescriptive est restée le segment le plus petit, mais elle attire l'attention dans les environnements où les plateformes peuvent recommander des blocages de réclamations, des suspensions de paiements et des actions de routage des cas dans le flux de travail d'examen.

Des recherches publiées dans le Journal of Big Data ont montré que les approches d'apprentissage profond et de méta-apprentissage peuvent surpasser de nombreux modèles hérités dans les tâches de détection de la fraude, ce qui soutient le mouvement continu vers les capacités prédictives. MDPI a également noté que l'apprentissage fédéré pourrait élargir l'entraînement des modèles entre assureurs sans nécessiter le partage des données brutes des patients, ce qui est important dans les systèmes de santé sensibles à la confidentialité. Ces développements soutiennent le passage de l'examen descriptif à l'action prédictive dans le secteur de l'analytique de la fraude dans le secteur de la santé, en particulier là où les payeurs souhaitent des contrôles de pré-paiement plus solides sans perdre l'explicabilité. Même ainsi, les outils descriptifs devraient rester importants car de nombreux acheteurs ont encore besoin d'une base de preuves historiques claire avant de s'étendre vers des modèles d'intervention plus automatisés. L'équilibre à court terme entre les types de solutions suggère une modernisation progressive plutôt qu'un remplacement abrupt, ce qui soutient une demande de renouvellement régulière sur le marché de l'analytique de la fraude dans le secteur de la santé.

Par Mode de Déploiement : Le Leadership Sur Site Cède la Place à la Dynamique du Cloud

Le déploiement sur site détenait une part de 54,68 % en 2025, ce qui le maintenait en tête des modèles basés sur le cloud sur le marché de l'analytique de la fraude dans le secteur de la santé. Les programmes gouvernementaux, les contractants fédéraux et les grandes organisations de payeurs préfèrent encore un contrôle local plus strict lorsque les pistes d'audit, les examens de sécurité et les règles d'approvisionnement sont stricts. Les investissements dans l'infrastructure existante soutiennent également cette position car les grandes institutions connectent souvent les systèmes de fraude à des environnements de paiement et d'administration des réclamations plus larges qui sont déjà hébergés en interne. Le déploiement basé sur le cloud devrait croître à un TCAC de 26,06 % jusqu'en 2031, et ce rythme reflète la demande des payeurs de taille intermédiaire, des administrateurs et des assureurs régionaux qui souhaitent un déploiement plus rapide et une charge d'infrastructure moindre. L'écart de croissance montre que la flexibilité de déploiement devient plus importante à mesure que les acheteurs recherchent des capacités d'intelligence artificielle sans attendre de longs cycles de construction interne.

Cognizant a indiqué que Bupa Hong Kong a sélectionné un modèle BPaaS piloté par l'intelligence artificielle en décembre 2025 qui combine l'automatisation des réclamations, la détection de la fraude, des gaspillages et des abus, et des outils de conformité dans une structure de livraison axée sur le cloud. Cet exemple montre comment le marché regroupe de plus en plus l'analytique, les changements de processus et les opérations gérées dans un seul contrat. La croissance du cloud est également soutenue par les acheteurs qui ont besoin d'une puissance de calcul élastique pour l'entraînement des modèles et la notation en direct, mais ne souhaitent pas gérer de grandes équipes internes pour la maintenance. Les systèmes sur site devraient rester pertinents dans les grands programmes gouvernementaux et les environnements fortement réglementés, mais la croissance devrait rester plus forte dans les déploiements cloud. Cela laisse le secteur de l'analytique de la fraude dans le secteur de la santé avec un chemin de déploiement mixte plutôt qu'une transition uniforme unique, ce qui devrait maintenir les deux modèles d'hébergement commercialement pertinents tout au long de la période de prévision.

Par Application : L'Examen des Réclamations d'Assurance Ancre la Part tandis que l'Utilisation Abusive de la Facturation Pharmaceutique Progresse Fortement

L'examen des réclamations d'assurance représentait une part de 39,16 % en 2025, ce qui en faisait le domaine d'application le plus important sur le marché de l'analytique de la fraude dans le secteur de la santé. Son avance reflète le fait que l'examen des réclamations reste le point de départ habituel des programmes de lutte contre la fraude, les gaspillages et les abus chez les payeurs commerciaux, Medicare, Medicaid et les environnements d'audit connexes. La catégorie est suffisamment large pour couvrir les activités de facturation hospitalière, ambulatoire, professionnelle et auxiliaire, ce qui explique pourquoi elle ancre encore la plupart des déploiements de plateformes. L'utilisation abusive de la facturation pharmaceutique devrait se développer à un TCAC de 24,06 % jusqu'en 2031, montrant où les dépenses supplémentaires progressent le plus rapidement à mesure que les acheteurs font face aux abus dans les médicaments de spécialité, la préparation et les contournements de conception des avantages. L'intégrité des paiements, l'examen post-paiement et l'examen pré-paiement continuent de soutenir la demande car les acheteurs ont besoin à la fois d'outils de récupération et d'outils de prévention plutôt que d'un seul modèle opérationnel.

Cotiviti GOV Services a reçu les contrats d'Entrepreneur d'Audit de Récupération du CMS pour les Régions 3, 4 et 5 en mai 2025, ce qui a renforcé l'ampleur du travail d'audit axé sur les réclamations aux États-Unis. ConnectiveRx et EagleForce ont lancé ShieldRx en avril 2026 pour évaluer les transactions pharmaceutiques avant le paiement, ce qui montre comment le contrôle des abus s'intègre dans les flux de travail de réclamations en direct au lieu de rester dans des couches d'audit ultérieures. Optum a également plaidé pour déplacer la prévention de la fraude en amont, ce qui soutient l'intérêt continu des acheteurs pour les outils de pré-paiement et axés sur la pharmacie. Ensemble, ces schémas maintiennent le marché de l'analytique de la fraude dans le secteur de la santé large à travers les applications tout en concentrant la croissance la plus rapide dans les cas d'utilisation liés à la pharmacie qui nécessitent une prise de décision rapide dans le flux de travail. Le mix d'applications reste donc ancré dans l'examen des réclamations de base, mais l'expansion la plus forte se déplace clairement vers des domaines où les abus sont coûteux et où les audits traditionnels réagissent trop lentement.

Par Utilisateur Final : Les Compagnies d'Assurance Mènent tandis que les Prestataires Tiers Émergent comme Moteur de Croissance

Les compagnies d'assurance détenaient une part de 33,62 % en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux sur le marché de l'analytique de la fraude dans le secteur de la santé. Leur avance provient de grands volumes de réclamations, d'une exposition financière directe et d'une pression constante pour gérer la précision des paiements tout en répondant aux attentes en matière d'audit et de conformité. Les régimes de santé commerciaux, les organisations Medicare Advantage et les opérateurs de soins gérés Medicaid font également face à une pression pratique pour agir plus tôt dans le cycle de paiement lorsque les taux de récupération sont incertains après que les fonds ont déjà été décaissés. Les prestataires de services tiers devraient croître à un TCAC de 27,29 % jusqu'en 2031, ce qui en fait le groupe d'acheteurs à la croissance la plus rapide sur le marché de l'analytique de la fraude dans le secteur de la santé. Ce schéma montre que de nombreux payeurs préfèrent des spécialistes externes lorsque la capacité interne en science des données, les effectifs d'investigation de la fraude ou l'expérience en gouvernance des modèles sont limités.

Cotiviti a introduit 360 Pattern Review en novembre 2024 en tant que service géré qui combine l'automatisation pré-paiement avec l'investigation post-paiement dans un modèle en boucle fermée soutenu par des analystes accrédités. Cette approche répond à la demande des acheteurs pour un seul contrat couvrant la détection, le triage, l'examen et le suivi sans forcer une expansion majeure des équipes internes. Les prestataires de soins de santé et les organisations gouvernementales représentent encore des parties importantes de la base de clients car les deux groupes ont besoin de capacités renforcées de défense des audits, de supervision du codage et de contrôle des paiements. Le marché de l'analytique de la fraude dans le secteur de la santé s'élargit donc à travers les utilisateurs finaux, mais les modèles de services externalisés progressent le plus rapidement car ils réduisent la charge de mise en œuvre et raccourcissent le délai de mise en valeur opérationnelle. Cette évolution devrait maintenir les offres d'analytique gérée, de soutien aux enquêteurs et de logiciels liés aux services au cœur du positionnement concurrentiel au cours des prochaines années.

Analyse Géographique

L'Amérique du Nord détenait 43,64 % de la part du marché de l'analytique de la fraude dans le secteur de la santé en 2025, ce qui en faisait la plus grande base régionale sur le marché. Le CMS a indiqué que le Centre des Opérations de Défense contre la Fraude a suspendu 5,7 milliards USD de paiements Medicare présumés frauduleux et généré 372 renvois liés à 3,7 milliards USD de facturation en 2025, soulignant la forte intensité d'application de la région et son modèle de surveillance axé sur les données. Cette profondeur d'application donne aux États-Unis la nette avance de la région sur le marché de l'analytique de la fraude dans le secteur de la santé car les programmes publics et les payeurs privés ont tous deux besoin d'une détection et d'un soutien à l'audit plus solides. Le Canada et le Mexique restent des marchés plus petits, mais la numérisation des payeurs et la modernisation du secteur public continuent de soutenir l'adoption dans des flux de travail spécifiques liés à l'examen des réclamations et au contrôle des paiements. Les achats en Amérique du Nord sont étroitement liés à la conformité, à la préparation aux audits et à la nécessité d'agir sur les réclamations suspectes avant le paiement plutôt que de s'appuyer uniquement sur des efforts de récupération ultérieurs.

L'Europe est restée la deuxième plus grande base régionale sur le marché de l'analytique de la fraude dans le secteur de la santé, soutenue par des systèmes d'assurance nationaux qui utilisent déjà des contrôles de fraude structurés et des cadres d'examen formels. La France a signalé un niveau plus élevé de fraude à l'assurance maladie détectée et prévenue en 2025, ce qui montre que les payeurs publics élargissent la surveillance analytique et l'activité anti-fraude dédiée. L'Allemagne a également signalé son total de fraude à la facturation le plus élevé jamais enregistré et cherche un regroupement plus large des données pour améliorer la détection inter-assureurs, ce qui pointe vers un besoin régional plus large de visibilité partagée entre des structures de payeurs fragmentées. Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont encore des marchés en phase précoce, mais la numérisation des systèmes de santé dans le Golfe et le développement de l'assurance privée au Brésil créent une base pratique pour une adoption progressive. Ces régions sont plus petites aujourd'hui, mais leur chemin vers le marché de l'analytique de la fraude dans le secteur de la santé devient plus clair à mesure que l'administration numérique des réclamations s'améliore et que les contrôles de fraude se formalisent davantage.

L'Asie-Pacifique devrait croître à un TCAC de 25,66 % jusqu'en 2031, et la taille du marché de l'analytique de la fraude dans le secteur de la santé dans la région augmente plus rapidement que dans toute autre géographie de la période d'étude. La Banque Asiatique de Développement a indiqué que la fraude, les gaspillages et les abus représentent 30 à 40 % des coûts des réclamations d'assurance maladie en Asie-Pacifique, tandis que 90 % des assureurs interrogés ne collectent pas les codes CIM ou GHM, ce qui montre à la fois l'ampleur du problème et la profondeur du manque de données. Nature a rapporté que la Chine fait progresser la gouvernance de la santé numérique à travers une approche sociétale globale, ce qui soutient une utilisation plus large de l'intelligence artificielle dans la supervision des réclamations et les systèmes d'audit à mesure que l'infrastructure des données de santé devient plus coordonnée. La croissance dans cette région provient de l'expansion des pools d'assurance, des programmes publics de santé numérique et d'une forte pression pour remplacer l'examen manuel par une analytique évolutive capable de fonctionner sur de grandes populations de bénéficiaires.

Paysage Concurrentiel

Le marché de l'analytique de la fraude dans le secteur de la santé est modérément consolidé, avec Cotiviti, Optum et IBM occupant des positions solides dans les grands comptes de payeurs et gouvernementaux. Leur avantage provient des données de référence, de l'intégration des flux de travail et de la capacité à soutenir les cas d'utilisation de pré-paiement et de post-paiement dans des opérations d'intégrité des paiements plus larges. Cotiviti a renforcé sa position dans le secteur public en mai 2025 lorsque son unité GOV Services a reçu les contrats d'Entrepreneur d'Audit de Récupération du CMS pour les Régions 3, 4 et 5, ce qui a étendu son rôle dans l'examen des réclamations fédérales à grande échelle. IBM a élargi son portefeuille d'intelligence artificielle dans le secteur de la santé en janvier 2025 avec des modules d'analytique prédictive améliorés pour la détection de la fraude des payeurs en Amérique du Nord et en Europe, montrant comment les grands acteurs établis approfondissent la couverture des produits pour protéger les comptes stratégiques. Ces mouvements montrent que les grands fournisseurs se développent grâce à la profondeur des produits, aux capacités gérées et à la portée des contrats plutôt qu'en s'appuyant uniquement sur la concurrence par les prix.

Le marché de l'analytique de la fraude dans le secteur de la santé laisse encore de la place aux spécialistes plus petits qui se concentrent sur l'analytique des graphes, l'explicabilité des cas ou les programmes de fraude étroits que les grandes suites peuvent ne pas traiter aussi en profondeur. Un article de 2025 publié dans Scientific Reports a montré que les modèles de réseaux de neurones graphiques hétérogènes peuvent détecter et expliquer la fraude au niveau de l'activité des réclamations médicales, ce qui est très pertinent là où les réseaux organisés sont manqués par les méthodes d'examen ligne par ligne. Cette capacité est importante car de nombreux schémas de fraude ne deviennent visibles que lorsque les prestataires, les patients, les lieux, les traitements et le calendrier de soumission sont examinés ensemble. Les nouveaux entrants peuvent utiliser cette lacune pour concurrencer dans des cas d'utilisation ciblés même lorsque les contrats à l'échelle de l'entreprise restent concentrés parmi les acteurs établis plus importants. Cela maintient l'innovation active sur le marché de l'analytique de la fraude dans le secteur de la santé même si les plus grands pools de revenus restent chez les fournisseurs établis d'intégrité des paiements.

La livraison de services gérés devient un levier concurrentiel clé sur le marché de l'analytique de la fraude dans le secteur de la santé, en particulier parmi les acheteurs qui ne souhaitent pas constituer des équipes internes complètes d'intelligence artificielle et d'investigation. Cognizant a indiqué que Bupa Hong Kong a sélectionné sa solution BPaaS pilotée par l'intelligence artificielle en décembre 2025, ce qui montre que les acheteurs sont prêts à acheter la détection, l'automatisation des réclamations et la refonte des processus ensemble. Cotiviti a également lancé 360 Pattern Review en novembre 2024 avec l'automatisation pré-paiement et l'investigation post-paiement dans une seule ligne de service, ce qui montre comment les programmes de fraude gérés sont présentés comme des résultats opérationnels plutôt que de simples modules logiciels. La position concurrentielle sur ce marché continuera de dépendre de l'accès aux données inter-payeurs, de la conception des flux de travail de qualité audit et de la capacité à réduire les fausses alertes sans ralentir les opérations de paiement.

Leaders du Secteur de l'Analytique de la Fraude dans le Secteur de la Santé

Change Healthcare

Conduent Incorporated

IBM Corporation

Optum Inc.

Wipro Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : ConnectiveRx et EagleForce ont lancé ShieldRx, une plateforme de détection pré-paiement pilotée par l'intelligence artificielle ciblant 5 milliards USD de pertes annuelles liées aux abus pharmaceutiques. L'outil fournit une notation des risques en temps réel et intégrée au flux de travail avec des décisions de validation ou de rejet en quelques secondes, déplaçant les contrôles de fraude pharmaceutique en amont pour la première fois à l'échelle commerciale.

- Février 2026 : Le CMS a établi le Centre des Opérations de Défense contre la Fraude et lancé l'initiative CRUSH, qui a conduit à la suspension de 5,7 milliards USD de paiements Medicare présumés frauduleux et à 372 renvois aux forces de l'ordre couvrant 3,7 milliards USD de facturation. Cela marque la plus grande action coordonnée d'application de la loi contre la fraude pilotée par l'analytique dans l'histoire du CMS.

- Février 2025 : Bupa Hong Kong a sélectionné Cognizant pour mettre en œuvre une solution BPaaS pilotée par l'intelligence artificielle intégrant l'automatisation des réclamations native du cloud avec la détection de la fraude, des gaspillages et des abus et des outils de conformité réglementaire. Le contrat représente le premier déploiement BPaaS de Cognizant en Asie-Pacifique, signalant la viabilité commerciale du modèle de service géré dans le secteur de l'assurance maladie de la région.

- Mai 2025 : Cotiviti GOV Services s'est vu attribuer les contrats d'Entrepreneur d'Audit de Récupération du CMS pour les Régions 3, 4 et 5, étendant son mandat d'analytique gouvernementale et couvrant une partie substantielle de la géographie des réclamations Medicare aux États-Unis.

Portée du Rapport sur le Marché Mondial de l'Analytique de la Fraude dans le Secteur de la Santé

Le Marché de l'Analytique de la Fraude dans le Secteur de la Santé est un secteur de plusieurs milliards de dollars axé sur l'utilisation de l'intelligence artificielle (IA), de l'apprentissage automatique et de l'exploration de données pour détecter, prévenir et atténuer les réclamations médicales frauduleuses.

Le Marché de l'Analytique de la Fraude dans le Secteur de la Santé est segmenté par type de solution, mode de déploiement, application, utilisateur final et géographie, reflétant les diverses stratégies utilisées pour lutter contre la fraude dans les systèmes de santé. Par type de solution, il comprend l'Analytique Descriptive, l'Analytique Prédictive et l'Analytique Prescriptive, allant de l'analyse rétrospective aux modèles avancés de prévention de la fraude. Par mode de déploiement, les solutions sont proposées Sur Site ou Basées sur le Cloud, l'adoption du cloud s'accélérant en raison de l'évolutivité et de l'efficacité des coûts. Par application, l'analytique de la fraude est appliquée dans l'Examen des Réclamations d'Assurance, l'Examen Post-Paiement, l'Examen Pré-Paiement, l'Utilisation Abusive de la Facturation Pharmaceutique, l'Intégrité des Paiements et d'Autres Applications. Par utilisateur final, le marché sert les Prestataires de Soins de Santé, les Compagnies d'Assurance, les Organisations Gouvernementales et les Prestataires de Services Tiers.

Géographiquement, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (CCG, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud).

| Analytique Descriptive |

| Analytique Prédictive |

| Analytique Prescriptive |

| Sur Site |

| Basé sur le Cloud |

| Examen des Réclamations d'Assurance |

| Examen Post-Paiement |

| Examen Pré-Paiement |

| Utilisation Abusive de la Facturation Pharmaceutique |

| Intégrité des Paiements |

| Autres Applications |

| Prestataires de Soins de Santé |

| Compagnies d'Assurance |

| Organisations Gouvernementales |

| Prestataires de Services Tiers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Solution | Analytique Descriptive | |

| Analytique Prédictive | ||

| Analytique Prescriptive | ||

| Par Mode de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Par Application | Examen des Réclamations d'Assurance | |

| Examen Post-Paiement | ||

| Examen Pré-Paiement | ||

| Utilisation Abusive de la Facturation Pharmaceutique | ||

| Intégrité des Paiements | ||

| Autres Applications | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Compagnies d'Assurance | ||

| Organisations Gouvernementales | ||

| Prestataires de Services Tiers | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille de l'espace de l'analytique de la fraude dans le secteur de la santé en 2026 ?

Le marché de l'analytique de la fraude dans le secteur de la santé s'élève à 3,23 milliards USD en 2026 et devrait atteindre 9,22 milliards USD d'ici 2031 à un TCAC de 23,36 %.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 25,66 % jusqu'en 2031, soutenu par l'expansion de l'assurance et les investissements dans la santé numérique.

Quel type de solution mène la demande actuelle ?

L'analytique descriptive a dominé avec une part de 61,17 % en 2025 car de nombreux payeurs s'appuient encore sur l'examen historique des réclamations et les flux de travail d'audit basés sur les schémas.

D'où provient la croissance la plus forte des applications ?

L'utilisation abusive de la facturation pharmaceutique connaît la croissance la plus rapide avec un TCAC de 24,06 %, reflétant un contrôle accru des réclamations de médicaments de spécialité et la transition vers des contrôles de pré-paiement en direct.

Pourquoi les contrôles de pré-paiement en temps réel deviennent-ils plus importants ?

Les acheteurs souhaitent bloquer les réclamations suspectes avant le paiement, et le CMS ainsi que les principaux fournisseurs poussent désormais la prévention de la fraude en amont dans les opérations de paiement normales.

Quels sont les principaux obstacles à une adoption plus large ?

Les principaux obstacles sont la fragmentation des données, la faible capture du codage dans certains marchés et la charge permanente de réduction des faux positifs sans ralentir le traitement des réclamations.

Dernière mise à jour de la page le: