Tamanho e Participação do Mercado de Máquinas de Retificação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Retificação por Mordor Intelligence

Espera-se que o tamanho do Mercado de Máquinas de Retificação aumente de USD 6,47 bilhões em 2025 para USD 6,76 bilhões em 2026 e atinja USD 8,59 bilhões até 2031, crescendo a um CAGR de 4,89% entre 2026 e 2031.

O crescimento reflete a demanda constante por componentes de precisão em conjuntos complexos, maior investimento em automação CNC para estabilizar a qualidade e o rendimento, e adições de capacidade regional na Ásia-Pacífico e no Oriente Médio que elevam as bases instaladas. Os ganhos de produtividade na fabricação nos Estados Unidos, apoiados por gastos de capital em usinagem avançada e melhor controle de refugo, estão reforçando a mudança em direção à retificação de precisão automatizada. As políticas de eficiência energética e o escrutínio do custo total de propriedade estão moldando os critérios de aquisição, o que leva os fabricantes de equipamentos originais (OEMs) a construir máquinas com fusos eficientes, controle de processo baseado em sensores e conectividade para monitoramento de energia. Os desequilíbrios de mão de obra e as pressões salariais também estão impulsionando os compradores em direção a ciclos de retificação integrados em plataformas multitarefa que reduzem as configurações e a dependência do operador. Enquanto isso, a atividade em turbinas aeroespaciais e trens de força eletrificados está criando programas sustentados onde as pilhas de tolerância e a integridade da superfície exigem desempenho repetível abaixo do micrômetro.

Principais Conclusões do Relatório

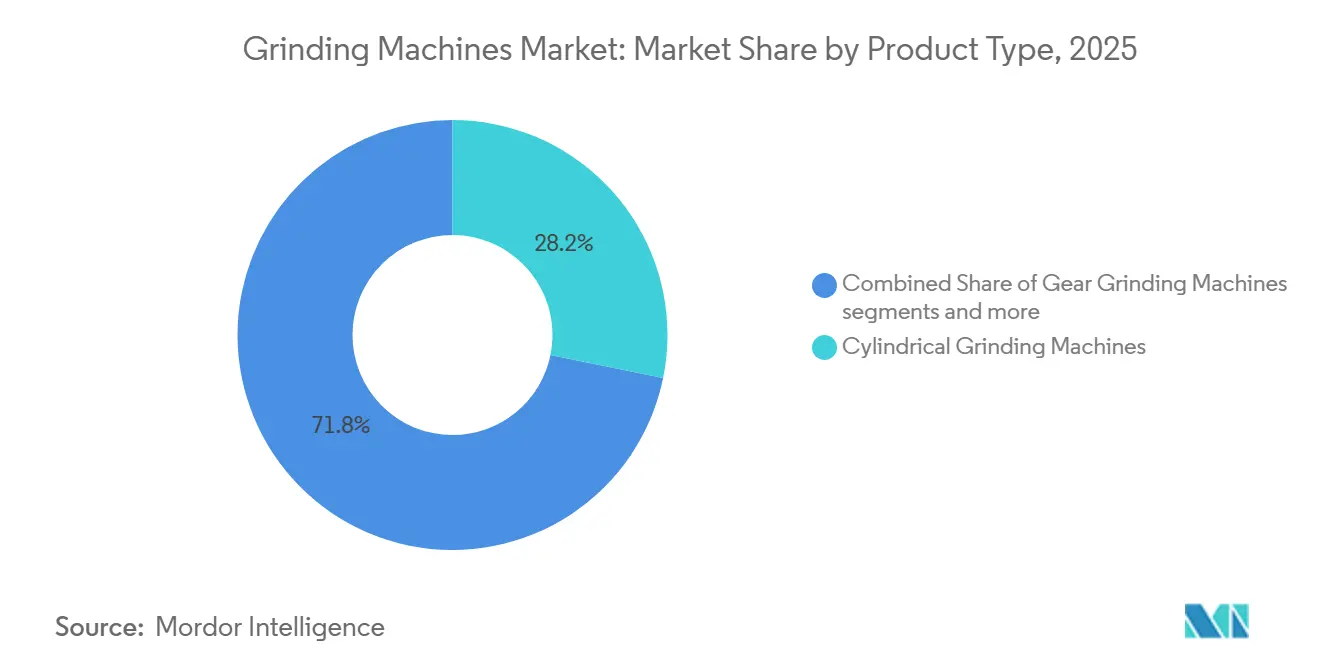

- Por tipo de produto, as retificadoras cilíndricas lideraram com 28,21% de participação no tamanho do mercado de máquinas de retificação em 2025, enquanto as retificadoras de engrenagens registraram a trajetória mais rápida com um CAGR de 6,23% até 2031.

- Por tipo de controle, as retificadoras CNC detinham 68,14% da participação no mercado de máquinas de retificação em 2025, e o segmento registrou o maior crescimento projetado com um CAGR de 5,41% até 2031.

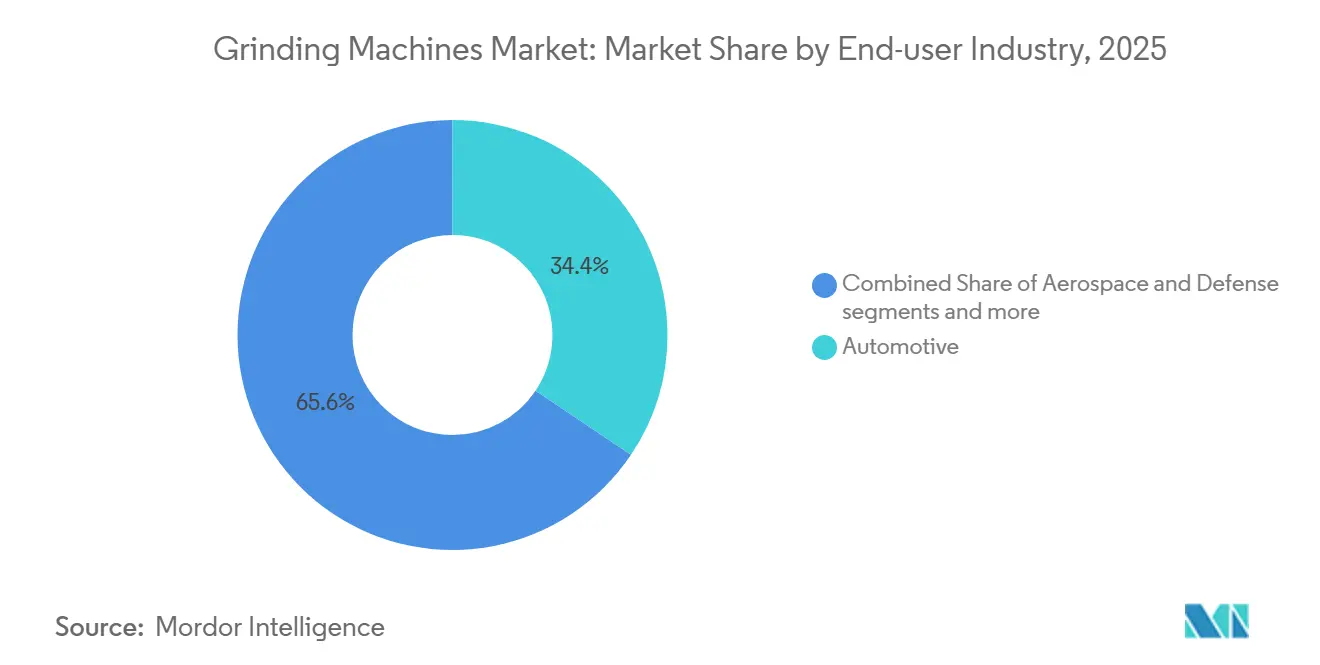

- Por setor de usuário final, o automotivo respondeu por 34,41% da demanda em 2025, enquanto aeroespacial e defesa foram os de crescimento mais rápido com um CAGR de 5,87% até 2031.

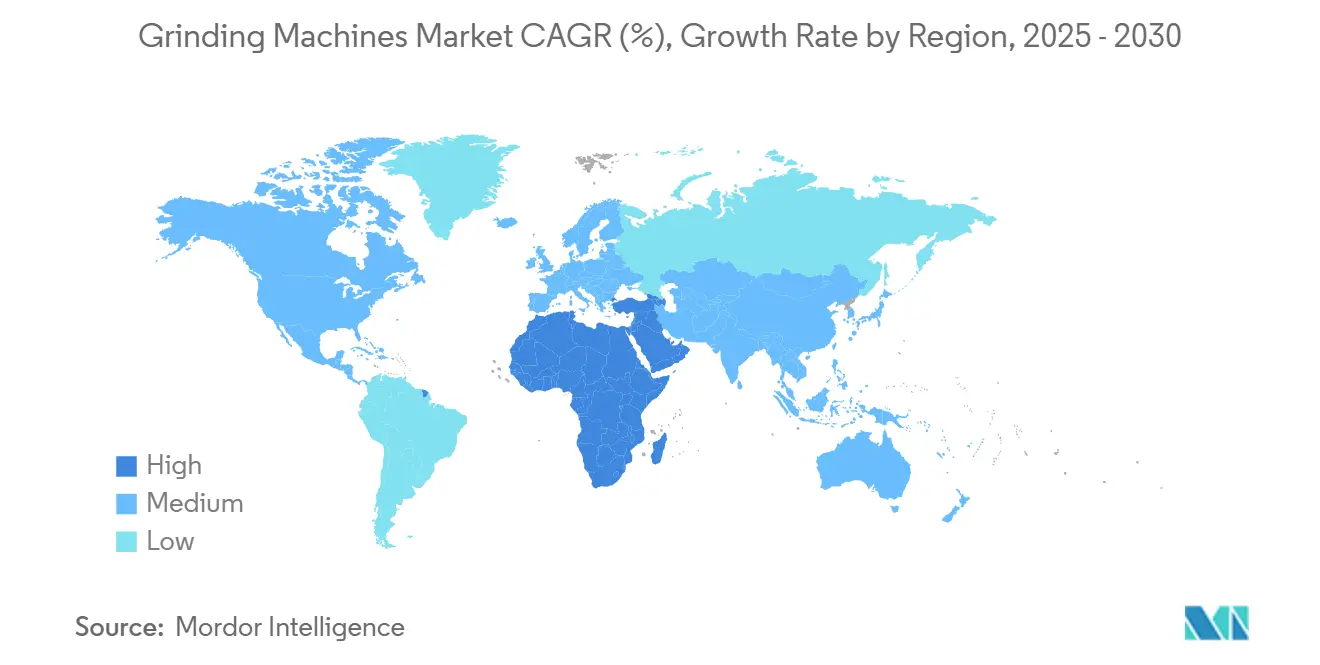

- Por geografia, a Ásia-Pacífico detinha 45,87% de participação em 2025, enquanto o Oriente Médio e a África devem avançar a um CAGR de 6,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Máquinas de Retificação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por componentes de alta precisão | +1.2% | Global, com foco nos clusters aeroespaciais da América do Norte e da União Europeia | Médio prazo (2 a 4 anos) |

| Expansão da fabricação de motores e transmissões automotivos | +1.8% | Mercados centrais da Ásia-Pacífico com transbordamento para a ASEAN e o México | Curto prazo (≤ 2 anos) |

| Crescimento da fabricação de rolamentos | +0.6% | Japão, Alemanha e cinturões industriais selecionados dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Adoção de materiais de difícil usinagem | +0.9% | Aeroespacial nos Estados Unidos, Reino Unido, França e polos de energia nos Emirados Árabes Unidos e na Arábia Saudita | Médio prazo (2 a 4 anos) |

| Requisitos de ferramentas e matrizes | +0.5% | Alemanha, Itália e polos regionais de fabricação de ferramentas | Longo prazo (≥ 4 anos) |

| Aumento da produção de componentes de turbinas aeroespaciais | +0.9% | América do Norte e União Europeia, com ganhos iniciais nas instalações de MRO na Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Componentes de Alta Precisão em Todos os Setores

Os fabricantes estão elevando a precisão dimensional e geométrica para atender às estruturas globais de qualidade, como a AS9100 para aeroespacial e a IATF 16949 para automotivo, o que fortaleceu o argumento para a retificação cilíndrica de alto desempenho. As plataformas cilíndricas rotineiramente entregam tolerâncias de diâmetro próximas de ±1 micrômetro com circularidade dentro de poucos micrômetros de dígito único, o que reduz o acabamento secundário e melhora a capacidade do processo em volume. Em equipamentos para semicondutores, a retificação de precisão suporta a precisão do fuso e o batimento estável, enquanto os programas de sustentabilidade buscam reduzir as emissões incorporadas, como visto na implantação de reciclagem de fluido de corte pela TSMC, que reduziu a emissão de CO₂ enquanto preservava a precisão circular abaixo de 3 micrômetros em fusos críticos. Os ganhos de produtividade na fabricação nos Estados Unidos relatados para 2025 refletem a modernização sustentada dos ativos de máquinas, o que inclui células de retificação CNC que reduzem o refugo e estabilizam os tempos de ciclo.[1]Departamento de Estatísticas do Trabalho dos Estados Unidos, "Produtividade e Custos por Setor, Indústrias de Manufatura e Mineração, 2025," Departamento de Estatísticas do Trabalho dos Estados Unidos, bls.gov Os fabricantes de máquinas estão incorporando medição em processo e controle adaptativo para manter as faixas de tolerância sem intervenção frequente do operador, o que se alinha com os esforços das fábricas para reduzir a variabilidade sob auditorias mais rigorosas dos clientes.

Expansão da Fabricação de Motores e Transmissões Automotivos

As montagens de veículos motorizados nos Estados Unidos permaneceram resilientes no início de 2026, o que sustentou a demanda consistente por virabrequins, árvores de cames e engrenagens de precisão que requerem retificação para gerenciar os limites de NVH tanto em plataformas de motor a combustão interna quanto eletrificadas. A Alemanha registrou um aumento de 1% ano a ano na produção de automóveis de passeio em fevereiro de 2026, enquanto os registros de veículos elétricos a bateria avançaram para 46.300 unidades, o que reforçou a necessidade de topografias de flanco de dente mais precisas e acabamentos de engrenagens de alta velocidade para atender às metas de durabilidade do trem de força. VDA. A arquitetura de veículos elétricos eleva as velocidades rotacionais e as tolerâncias de empilhamento, o que transfere mais trabalho de acabamento de engrenagens para a retificação geradora e de forma com rodas CBN e dressagem precisa. Os objetivos de eficiência energética e a disciplina de custo do ciclo de vida estão incentivando o uso de fusos de alta eficiência e controles modernos que monitoram a energia por peça para atender às metas do local.[2] Departamento de Energia dos Estados Unidos, "Regras e Requisitos de Eficiência Energética para Edifícios Federais," Departamento de Energia dos Estados Unidos, energy.gov Os fluxos de trabalho baseados em CNC que trazem sensoriamento e análise aos processos de retificação estão ganhando força junto aos fornecedores de nível que estão reequilibrando os projetos de linha para execuções de produção flexíveis.

Crescimento no Setor de Fabricação de Rolamentos

Os produtores de rolamentos para turbinas eólicas, acionamentos industriais e atuadores aeroespaciais dependem da retificação para atingir acabamentos ultralísos e circularidade rigorosa que prolonga a vida útil sob alta carga e velocidade. A transferência de tecnologia de plataformas de semicondutores e de precisão é visível nos portfólios recentes de OEMs, onde o controle de borda de ultraprecisão e a estabilidade térmica ajudam a preservar as tolerâncias durante operações de ciclo longo. Os fornecedores estão fortalecendo as bases das máquinas, motores lineares e tecnologias hidrostáticas para reduzir a geração de calor e a deriva, o que mantém as peças dentro das especificações durante janelas de produção prolongadas. Os programas de investimento na Ásia estão expandindo a capacidade para elementos rolantes e anéis que alimentam tanto as construções domésticas quanto os fluxos de exportação para a América do Norte e a Europa. Os relatórios de capacidade de processo vinculados às cláusulas de qualidade dos clientes estão impulsionando a adoção de medição em processo e registros digitais que rastreiam as especificações da roda, os intervalos de dressagem e a condição do fluido de corte no nível do lote.

Adoção Crescente de Materiais de Difícil Usinagem

Os componentes aeroespaciais, médicos e de energia dependem cada vez mais de superligas e materiais de engenharia que são difíceis de cortar com métodos convencionais, o que eleva o papel da retificação no acabamento final para proteger a integridade da superfície. As máquinas multitarefa que consolidam torneamento, fresamento e retificação em uma única configuração estão ganhando usuários que desejam limitar o manuseio e manter as referências de datum entre as operações. As tecnologias de roda e os controles estão evoluindo juntos à medida que os OEMs integram sensoriamento de emissão acústica, monitoramento de carga em tempo real e avanços adaptativos para evitar queima e vibração em ligas resistentes ao calor. Os sistemas de qualidade nas cadeias de valor aeroespacial e médica exigem parâmetros rastreáveis e registros eletrônicos, o que se adapta melhor às retificadoras CNC que registram velocidade, avanço, tempo de permanência e condição da roda nos sistemas da planta. Os programas de fábrica que visam reduzir a energia por peça estão acelerando a mudança para fusos eficientes e eixos servo para suportar o trabalho contínuo em substratos duros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento em equipamentos e infraestrutura | -0.9% | Global, mais agudo na América Latina e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Escassez de operadores qualificados de máquinas de retificação | -1.3% | América do Norte, Europa Ocidental e Japão | Médio prazo (2 a 4 anos) |

| Altos custos de rodas e consumíveis | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Concorrência do torneamento duro avançado | -0.2% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento Extremamente Alto em Equipamentos e Infraestrutura

O desembolso de capital para retificadoras CNC industriais normalmente varia de USD 80.000 a USD 500.000 por unidade, e as configurações com automação, medição e capacidade de cinco eixos podem ser ainda mais elevadas. Os custos de propriedade vão além da máquina e podem incluir licenças de CAD ou CAM, movimentação e instalação, fundações de precisão, energia trifásica e sistemas de ar, o que pode ser um obstáculo para oficinas menores. Os compradores do setor público aplicam testes de custo do ciclo de vida que favorecem equipamentos eficientes com economias mensuráveis ao longo do tempo, o que aumentou a demanda por desempenho energético documentado e manutenção preditiva. As condições financeiras nos mercados emergentes podem retardar os planos de modernização de fabricantes de pequeno e médio porte que têm dificuldade em financiar o conjunto completo de máquinas, software e sistemas auxiliares. Os compradores que adicionam automação e metrologia em fases geralmente veem melhor controle de risco, mas devem suportar janelas de retorno ligeiramente mais longas. O mercado de máquinas de retificação reflete essas realidades em decisões de compra adiadas durante períodos de calmaria e compromissos mais rápidos quando as carteiras de pedidos e a utilização aumentam.

Grave Escassez de Operadores Qualificados de Máquinas de Retificação

As vagas abertas na fabricação norte-americana permaneceram elevadas no início de 2026, e a inflação salarial se fortaleceu para funções de usinagem de precisão, o que elevou o interesse em automação em células de retificação. Os empregadores relatam ciclos de treinamento de vários anos para desenvolver talentos completos em retificadoras CNC enquanto competem por um pipeline limitado de candidatos. O software que automatiza o CAM e simplifica a configuração pode aliviar os gargalos, mas a adoção varia de acordo com a maturidade da planta e a prontidão de TI. As demandas de fluência digital estão aumentando devido às estruturas de energia e qualidade que exigem registros detalhados de processo e controle verificado de variáveis em cada lote. Como resultado, muitas instalações estão padronizando em plataformas CNC com registro e análise incorporados para reduzir a carga do operador e aumentar a consistência, o que apoia uma mudança gradual em direção à retificação sem luz ou com supervisão mínima.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Máquinas Cilíndricas Ancoram o Volume, Retificadoras de Engrenagens Capturam o Potencial da Eletrificação

As máquinas cilíndricas detinham 28,21% da participação no mercado de máquinas de retificação em 2025, o que reflete seu amplo papel no acabamento de diâmetro externo e interno em eixos, pistas de rolamentos e pinos de precisão. Plataformas como a STUDER S31 ilustram a estabilidade térmica e as configurações modulares para uma ampla gama de comprimentos de trabalho, e essas capacidades suportam precisão repetível em execuções longas. As retificadoras de engrenagens estão liderando a categoria à medida que os trens de força de veículos elétricos se expandem, uma vez que topografias mais precisas e funcionamento silencioso requerem acabamento de dente de maior qualidade que favorece a retificação geradora e de forma. O mercado de máquinas de retificação se beneficia da adoção de rodas CBN vitrificadas e rotinas de dressagem mais inteligentes que comprimem o tempo de ciclo enquanto mantêm a forma. Os usuários também buscam medição em processo para verificações de passo e perfil para reduzir o manuseio manual e o risco de defeitos entre as estações. Bases de máquinas leves e acionamentos de motor linear estão sendo implantados para conter a deriva térmica durante ciclos longos em células movimentadas. As oficinas que visam mudanças de programa mais suaves estão pressionando por interfaces de usuário simplificadas que reduzem o tempo sem corte e suportam mudanças flexíveis no mix de produtos no mercado de máquinas de retificação.

Os sistemas de retificação de engrenagens estão se expandindo a um CAGR de 6,23% até 2031 para o tamanho do mercado de máquinas de retificação, o que reflete a construção contínua de trens de força de veículos elétricos e híbridos e a demanda por eixos elétricos de baixo ruído. As retificadoras de superfície permanecem ferramentas de trabalho para faces de matrizes, insertos de moldes e trabalhos em chapas, onde os valores de planicidade e acabamento suportam a montagem a jusante. As retificadoras sem centro permitem alto rendimento para peças cilíndricas em sistemas de combustível, médicos e de movimento, embora a configuração exija conhecimento específico. As retificadoras de ferramentas e cortadores atendem à produção de ferramentas de corte e à reafiação, e a metrologia integrada reduz o retrabalho enquanto mantém a geometria. As soluções especiais e de correia completam o portfólio cobrindo o desbarbamento e o acabamento conforme em formas complexas. Em todos os grupos de produtos, o setor de máquinas de retificação está se alinhando com os requisitos de energia e dados que recompensam fusos eficientes, melhor gerenciamento de fluido de corte e rastreabilidade digital para cada lote.

Por Tipo de Controle: A Automação CNC Domina em Meio à Arbitragem de Mão de Obra e aos Mandatos de Precisão

As plataformas CNC capturaram 68,14% da participação no mercado de máquinas de retificação em 2025, e o segmento está crescendo a 5,41% à medida que os usuários buscam consistência e qualidade escalável em peças complexas. O tamanho do mercado de máquinas de retificação para CNC deve se expandir a um CAGR de 5,41% entre 2026 e 2031, apoiado por sensoriamento, análise e ciclos fáceis de usar que encurtam a programação e a configuração. Os novos ciclos integram retificação externa, interna e de face final em máquinas multitarefa, o que reduz o manuseio e mantém o controle de datum entre as etapas. Os portfólios de OEMs incluem cada vez mais recursos preditivos e painéis para monitorar a carga do fuso, vibração e uso de energia em tempo real. Essas melhorias reduzem a barreira de habilidades em plantas que estão substituindo aposentados enquanto treinam operadores menos experientes para gerenciar processos críticos de precisão no mercado de máquinas de retificação.

As retificadoras manuais permanecem uma presença na manutenção e na prototipagem, e podem ser econômicas para pequenos lotes e geometrias irregulares quando operadores qualificados estão disponíveis. Os preços de entrada são mais baixos do que os equivalentes CNC, mas a inflação salarial e os mercados de trabalho apertados corroem a vantagem em muitas oficinas. As plantas que buscam rastreamento de energia e rastreabilidade veem um melhor ajuste com o CNC porque os registros são mais fáceis de gerar e auditar. Os gêmeos digitais e a metrologia integrada suportam um rendimento de primeira passagem mais alto sem inspeção excessiva, o que fortalece o retorno sobre o investimento mesmo em volumes moderados. Como resultado, o setor de máquinas de retificação continua a transferir investimentos para plataformas CNC com automação modular que pode ser ampliada ou reduzida conforme as carteiras de pedidos mudam.

Por Setor de Usuário Final: O Automotivo Ancora a Demanda, o Aeroespacial Acelera com as Carteiras de Pedidos de Turbinas

O automotivo respondeu por 34,41% da demanda em 2025, pois o acabamento de virabrequins, árvores de cames, rolamentos e engrenagens permaneceu central nos cronogramas de produção de motor a combustão interna e híbrido. As montagens de veículos motorizados nos Estados Unidos mantiveram-se em uma faixa estável ao longo de 2025 e início de 2026, o que sustentou a utilização das plantas para os principais componentes do trem de força.[3]Conselho de Governadores do Sistema da Reserva Federal, "Produção Industrial e Utilização da Capacidade G.17, Tabela de Montagens de Veículos Motorizados," Conselho da Reserva Federal, federalreserve.gov O crescimento nos registros de veículos elétricos a bateria na Alemanha ressalta a necessidade de melhor qualidade de engrenagens para controlar o ruído e prolongar a vida útil em velocidades de motor mais altas. O aeroespacial e a defesa estão avançando a um CAGR de 5,87% até 2031 para o tamanho do mercado de máquinas de retificação, impulsionados pela produção de motores de turbina e pelo trabalho de MRO que requer acabamentos rastreáveis em superligas. Os ganhos de emprego no transporte aéreo adicionam confiança aos ciclos de manutenção de curto prazo e às acelerações de produção.

O maquinário geral e a fabricação de metais mantêm uma base estável de trabalho para componentes hidráulicos, fusos e caixas de engrenagens, o que vincula a demanda por retificação a ciclos mais amplos de bens de capital. Os produtores de equipamentos elétricos e eletrônicos precisam de acabamentos consistentes de eixo e rotor para motores e geradores, e os fornecedores de equipamentos para semicondutores destacaram projetos de sustentabilidade que mantêm a precisão sem sacrificar as metas de emissões. Os projetos relacionados à energia em petróleo, gás e energia dependem de grandes retificadoras cilíndricas para bombas e eixos de turbinas com maiores envelopes de carga. Os programas de dispositivos médicos exigem precisão repetível abaixo do micrômetro para componentes de implantes e instrumentos com registros eletrônicos confiáveis sob estruturas regulatórias. Os pedidos do setor público e vinculados à infraestrutura criam trabalho subsequente em ferrovias e equipamentos pesados à medida que os fornecedores buscam estender a vida útil das peças com melhor preparação de superfície e revestimentos após a retificação de precisão.

Análise Geográfica

A Ásia-Pacífico respondeu por 45,87% da participação no tamanho do mercado de máquinas de retificação em 2025, apoiada por fortes ecossistemas automotivos, eletrônicos e de equipamentos de capital, e por adições de capacidade anunciadas pelos principais OEMs de máquinas-ferramenta. Planos de investimento recentes, como a nova planta da JTEKT em Gujarat, com produção prevista para o exercício fiscal de 2027, sinalizam a localização sustentada de plataformas de precisão para atender a programas domésticos e de exportação. Os compradores regionais priorizam células CNC flexíveis com medição incorporada e monitoramento de energia para mitigar as lacunas de operadores e reduzir os quilowatts-hora por peça. O mercado de máquinas de retificação na Ásia-Pacífico também se beneficia de fornecedores que integram automação para células sem luz em polos automotivos e de rolamentos, onde o rendimento e a consistência são importantes.

O Oriente Médio e a África devem registrar o crescimento mais rápido à medida que os programas de diversificação industrial financiam projetos de energia, serviços públicos e do setor de processos que dependem de equipamentos rotativos pesados e componentes de precisão. Os pipelines de programas públicos no Golfo se expandiram desde 2024, o que melhora a visibilidade para os fornecedores de retificadoras, metrologia e serviços que suportam turbinas, bombas e válvulas. As políticas de conteúdo local estão incentivando os OEMs a estabelecer centros de serviço e estoque de peças, o que reduz o tempo de inatividade em ativos críticos e fortalece os laços de pós-venda. As plantas que adotam fusos eficientes, melhor gerenciamento de fluido de corte e manutenção digitalizada estarão bem posicionadas para atender às métricas de energia e custo à medida que a nova capacidade entra em operação.

A América do Norte mantém uma grande base instalada e continua a adotar a automação CNC para compensar a pressão salarial e a escassez de habilidades. Os ganhos médios por hora na fabricação aumentaram até o final de 2025, o que intensifica o argumento para a consolidação de processos e o carregamento robótico em células de retificação. Os programas de relocalização enfatizam a manutenção preditiva, os gêmeos digitais e a automação flexível, o que apoia a mudança para retificadoras CNC em rede em detrimento das máquinas manuais. O curso da Europa reflete os impulsionadores regulatórios e as mudanças na demanda automotiva, com os mandatos de eficiência energética impulsionando as atualizações de fusos e eixos para reduzir a energia por unidade em linha com as metas do local. Em conjunto, essas dinâmicas criam um mercado de máquinas de retificação onde a precisão, o desempenho energético e a rastreabilidade digital são filtros de seleção comuns em todas as regiões.

Cenário Competitivo

O mercado de máquinas de retificação conta com OEMs estabelecidos com portfólios amplos, complementados por especialistas de médio porte e players regionais que atendem a envelopes de processo ou tamanho específicos. A formação da United Machining Solutions em julho de 2025 reuniu várias marcas sob um mesmo guarda-chuva para oferecer retificação de superfície, cilíndrica, de ferramentas, eletroerosão e fresamento de alta velocidade com capacidades digitais compartilhadas. A DMG MORI expandiu sua abordagem integrada com um ciclo de tecnologia de retificação para máquinas multitarefa, o que reduz as configurações e simplifica a execução para retificação externa, interna e de face final. Esses movimentos mostram como os principais fornecedores abordam as restrições de precisão, rendimento e mão de obra ao empacotar a retificação junto com outros processos com software e sensoriamento fáceis de usar.

A concorrência se concentra em automação, desempenho energético e facilidade de uso do software. As plataformas de precisão da JTEKT enfatizam tecnologias de mancais hidrostáticos e híbridos voltadas para a estabilidade térmica e o movimento suave, o que ajuda a prolongar a vida útil da roda e melhorar o acabamento. A gama cilíndrica da Danobatgroup visa a eficiência de espaço, maiores pesos de peças de trabalho e medição integrada para reduzir os toques do operador e sustentar a operação sem luz. A UNITED GRINDING continuou a adicionar painéis de análise e recursos prontos para automação em toda a retificação de superfície, cilíndrica e de ferramentas, o que ajuda os clientes a melhorar a utilização e prever janelas de manutenção.

Os serviços de pós-venda e ciclo de vida estão se tornando mais integrais à medida que as plantas buscam garantias de tempo de atividade e atualizações de tecnologia mais suaves. A Fives Machining Systems fez parceria com a Prestige Equipment para oferecer serviços de troca, avaliação e manutenção respaldada pelo OEM, o que dá aos compradores mais opções para gerenciar as bases instaladas e financiar atualizações. A DMG MORI e a Universidade de Tóquio criaram um centro de pesquisa focado na integração de processos e sustentabilidade para reduzir a população global de máquinas consolidando capacidades, o que apoia as metas de qualidade, energia e pegada. À medida que as linhas de capacidade se confundem entre fresamento, torneamento e retificação, o mercado de máquinas de retificação está se movendo em direção a sistemas integrados com fluxos de trabalho mais simples e melhor captura de dados.

Líderes do Setor de Máquinas de Retificação

Amada Machine Tools

ANCA Pty Ltd

DANOBATGROUP

DMG MORI Co., Ltd.

Fives Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A DMG MORI introduziu um ciclo de tecnologia "Retificação" para máquinas multitarefa da série NTX que permite a retificação externa, interna e de face final com detecção de contato por sensor de emissão acústica e um sistema de fluido de corte sem lama com filtração ciclônica de 5 micrômetros.

- Março de 2026: A Danobatgroup apresentou a retificadora cilíndrica CGX na BIEMH 2026, com pegada compacta e um sistema de medição MDM-100 com precisão de ±1,5 micrômetros e repetibilidade de 1 micrômetro para medições totalmente automáticas.

- Fevereiro de 2026: A Fives Machining Systems e a Prestige Equipment fizeram parceria para expandir as opções de ciclo de vida que incluem vendas de excedentes, trocas, avaliações certificadas, manutenção respaldada pelo OEM, retrofits e avaliações de saúde da máquina.

- Novembro de 2025: A UNITED GRINDING lançou a retificadora universal STUDER S31 com contraponto móvel para distâncias entre centros de 400 a 1.600 milímetros e introduziu modelos de retificação de ferramentas WALTER com recursos de segurança e alta velocidade para oficinas avançadas.

Escopo do Relatório Global do Mercado de Máquinas de Retificação

O Relatório do Mercado de Máquinas de Retificação é Segmentado por Tipo de Produto (Retificadoras de Superfície, Cilíndricas, Sem Centro, de Engrenagens, de Ferramentas e Cortadores e Outros), por Tipo de Controle (CNC e Manual), por Setor de Usuário Final (Automotivo, Aeroespacial, Maquinário Geral, Eletrônica, Energia, Médico e Outros) e por Geografia (América do Norte, Europa, Ásia-Pacífico e Oriente Médio, América do Sul). As Previsões de Mercado são Fornecidas em Valor (USD Bilhões).

| Retificadoras de Superfície |

| Retificadoras Cilíndricas |

| Retificadoras Sem Centro |

| Retificadoras de Engrenagens |

| Retificadoras de Ferramentas e Cortadores |

| Outros (Retificadoras de Correia, Retificadoras de Propósito Especial, etc.) |

| Retificadoras CNC |

| Retificadoras Convencionais/Manuais |

| Automotivo |

| Aeroespacial e Defesa |

| Maquinário Geral e Fabricação de Metais |

| Elétrico e Eletrônico |

| Energia (Petróleo e Gás, Geração de Energia) |

| Dispositivos Médicos |

| Outros (Ferroviário, Equipamentos de Construção) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Retificadoras de Superfície | |

| Retificadoras Cilíndricas | ||

| Retificadoras Sem Centro | ||

| Retificadoras de Engrenagens | ||

| Retificadoras de Ferramentas e Cortadores | ||

| Outros (Retificadoras de Correia, Retificadoras de Propósito Especial, etc.) | ||

| Por Tipo de Controle | Retificadoras CNC | |

| Retificadoras Convencionais/Manuais | ||

| Por Setor de Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Maquinário Geral e Fabricação de Metais | ||

| Elétrico e Eletrônico | ||

| Energia (Petróleo e Gás, Geração de Energia) | ||

| Dispositivos Médicos | ||

| Outros (Ferroviário, Equipamentos de Construção) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de máquinas de retificação até 2031?

Espera-se que o tamanho do mercado de máquinas de retificação aumente de USD 6,76 bilhões em 2026 para USD 8,59 bilhões até 2031 a um CAGR de 4,89%.

Qual categoria de produto lidera a demanda em 2026?

As plataformas cilíndricas ancoram o volume e detinham 28,21% de participação em 2025, enquanto as retificadoras de engrenagens são as de crescimento mais rápido devido às necessidades do trem de força de veículos elétricos.

Quão dominantes são as retificadoras CNC em comparação com as máquinas manuais?

As máquinas CNC detinham 68,14% de participação em 2025 e estão crescendo a 5,41% à medida que as fábricas priorizam precisão, automação e captura de dados.

Qual setor de uso final está se expandindo mais rapidamente?

O aeroespacial e a defesa estão avançando a um CAGR de 5,87% até 2031, impulsionados pela produção de motores de turbina e pela atividade de MRO que requerem acabamentos rastreáveis.

Qual região responde pela maior parcela da demanda?

A Ásia-Pacífico respondeu por 45,87% da demanda em 2025 com base na capacidade instalada e nos investimentos contínuos de OEMs e fornecedores.

Quais são as principais restrições para uma adoção mais rápida?

Altos custos iniciais de equipamentos e infraestrutura e uma escassez sustentada de operadores experientes, o que aumenta o valor da automação CNC e dos serviços de ciclo de vida.

Página atualizada pela última vez em: