Tamanho e Participação do Mercado de Máquinas de Corte a Plasma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Corte a Plasma por Mordor Intelligence

O tamanho do Mercado de Máquinas de Corte a Plasma está projetado em USD 1,81 bilhão em 2025, USD 1,89 bilhão em 2026, e deve atingir USD 2,32 bilhões até 2031, crescendo a um CAGR de 4,23% de 2026 a 2031.

A pressão competitiva dos lasers de fibra continua a remodelar o posicionamento de produtos, à medida que os fornecedores se diferenciam por meio de produtividade em chapas grossas, tolerância a materiais revestidos e resultados de custo total de propriedade. O investimento sustentado na modernização da construção naval nos Estados Unidos e na Europa sustenta a demanda por plataformas de alta amperagem, à medida que os estaleiros ampliam a capacidade e adotam células de corte mais automatizadas. As ações políticas europeias alinham as metas de descarbonização com os caminhos de atualização digital na produção naval, o que sustenta uma demanda constante pela integração avançada de corte térmico em estaleiros. A digitalização de fábricas está ampliando a base instalada de plasma CNC, à medida que os fabricantes aceleram a adoção de sistemas habilitados por IA capazes de monitorar, otimizar e documentar a qualidade do corte em escala. O impulso do Sul da Ásia para desenvolver capacidades de manufatura avançada, incluindo robótica e gêmeos digitais, está reforçando a demanda por soluções de corte térmico flexíveis e econômicas nas faixas de média e alta amperagem.

Principais Conclusões do Relatório

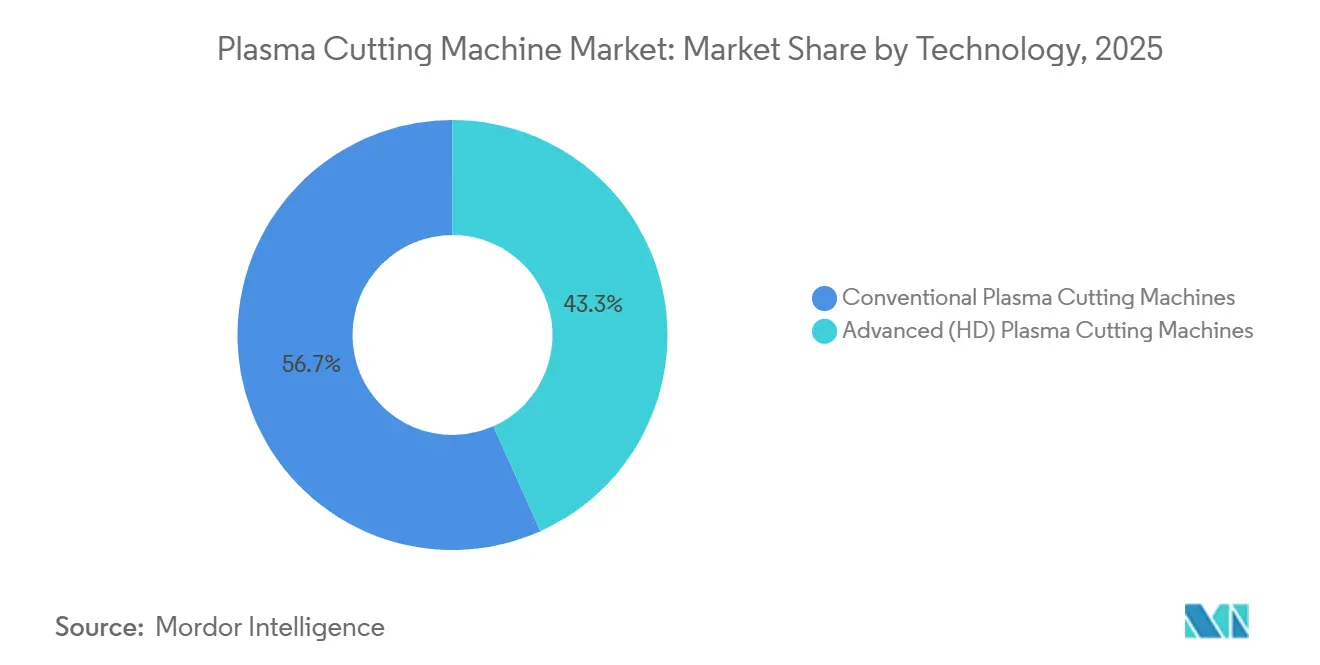

- Por tipo de tecnologia, os sistemas de plasma convencional lideraram com 56,71% de participação no tamanho do mercado de máquinas de corte a plasma em 2025. O plasma de alta definição está projetado para expandir a um CAGR de 6,41% até 2031.

- Por nível de automação, os sistemas automatizados e CNC detinham 59,24% de participação em 2025. Os sistemas automatizados e CNC estão projetados para registrar um CAGR de 5,87% até 2031.

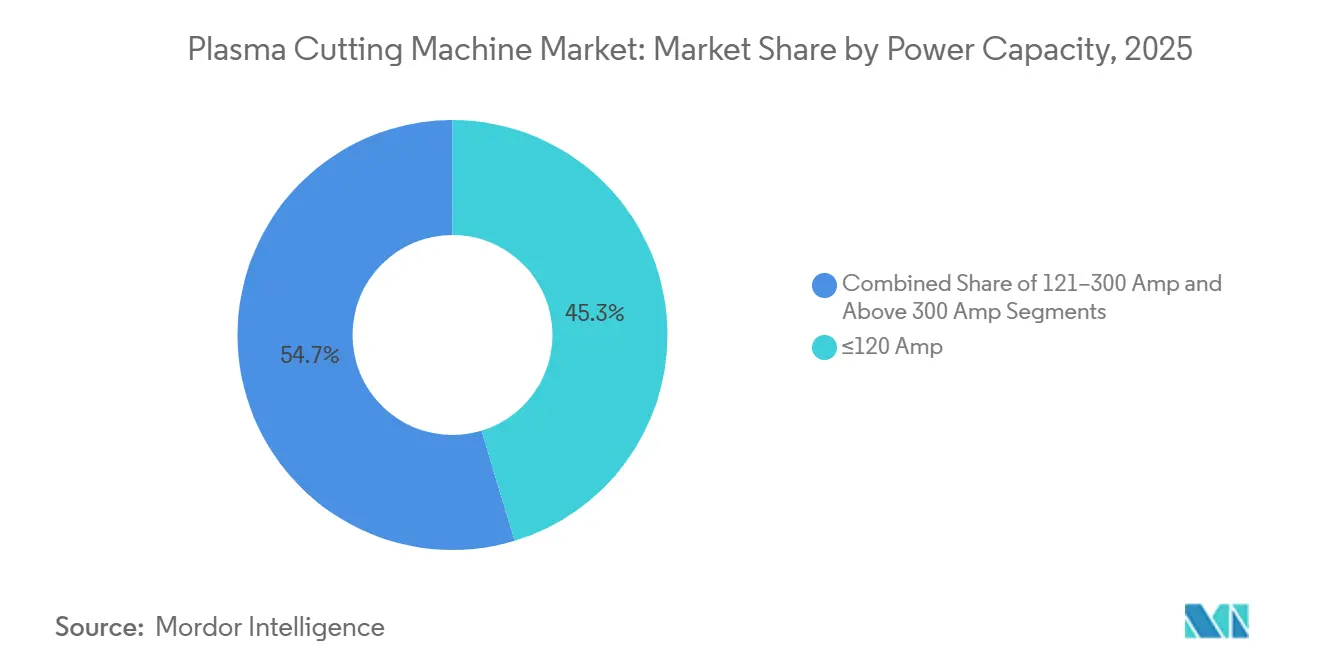

- Por capacidade de potência, os sistemas de ≤120 amperes capturaram 45,32% da participação do mercado de máquinas de corte a plasma em 2025. Os sistemas com classificação acima de 300 amperes estão projetados para avançar a um CAGR de 6,82% até 2031.

- Por setor de usuário final, o automotivo e transporte respondeu por 28,71% de participação em 2025. A construção naval e as operações offshore estão entre os usos finais de crescimento mais rápido até 2031.

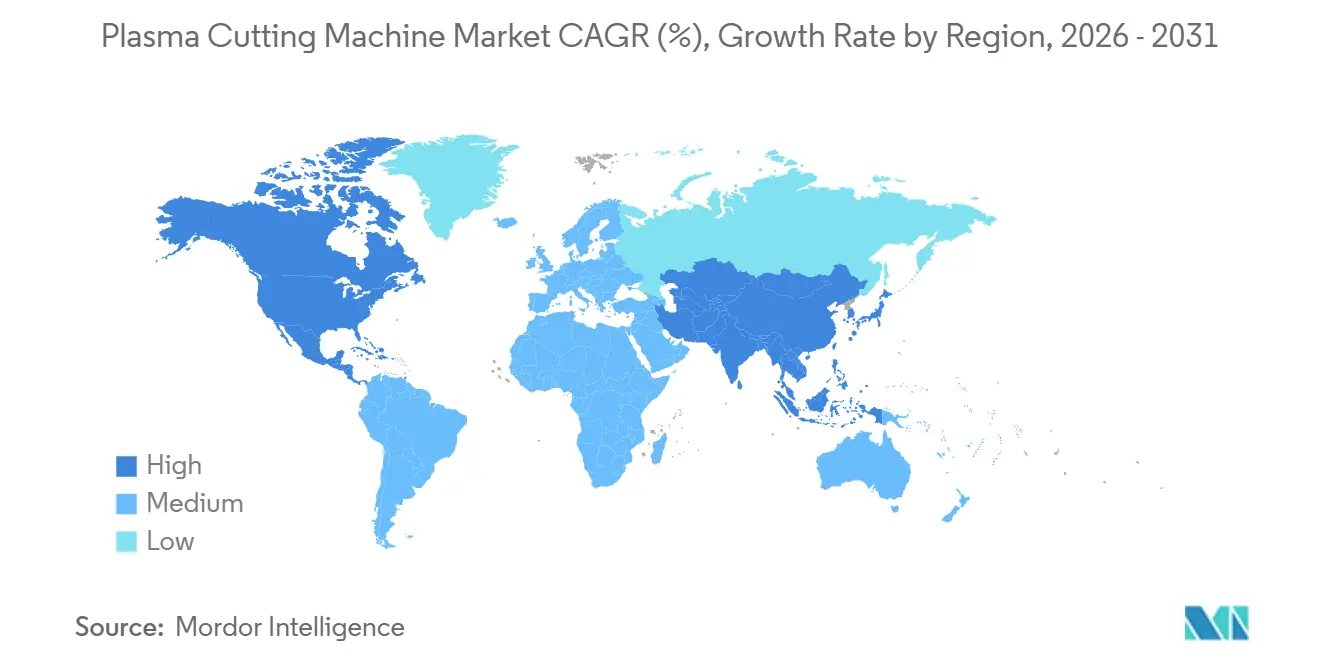

- Por geografia, a Ásia-Pacífico liderou com 28,71% de participação em 2025, enquanto a América do Sul tem previsão de registrar um CAGR de 5,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Máquinas de Corte a Plasma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Automação e Integração da Indústria 4.0 | +1.2% | Global, com ganhos iniciais na América do Norte, Europa Ocidental e Leste Asiático (China, Japão, Coreia do Sul) | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Tecnologia de Plasma de Alta Definição (HD) | +0.8% | América do Norte e União Europeia, com expansão para centros de manufatura avançada da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão da Demanda de Manufatura Automotiva e Aeroespacial | +1.0% | Núcleo da Ásia-Pacífico (China, Índia, Japão), secundário na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Custo-Efetividade e Velocidade Superior para Processamento de Metais de Espessura Média a Grossa | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Rápido Desenvolvimento de Infraestrutura e Crescimento da Construção | +0.7% | Ásia-Pacífico, Oriente Médio e África, secundário na América Latina | Longo prazo (≥ 4 anos) |

| Crescimento dos Setores de Construção Naval, Marítimo e Offshore | +0.6% | Núcleo da Ásia-Pacífico (China, Coreia do Sul, Japão), União Europeia, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Automação e Integração da Indústria 4.0

Programas nacionais e parcerias público-privadas estão reduzindo as barreiras à adoção digital na fabricação, o que acelera a transição para sistemas de plasma CNC e ricos em sensores em ambientes de produção. A Manufacturing USA relatou engajamento com mais de 150.700 alunos e trabalhadores e apoiou 920 projetos de P&D aplicada, reforçando um pipeline de habilidades digitais e demonstradores que encurtam o caminho do piloto para a escala. A iniciativa de Design e Análise de Sistemas de Manufatura Inteligente do NIST está construindo arquitetura de referência e métodos de garantia para sistemas ciberfísicos, o que ajuda os integradores a melhorar a interoperabilidade entre controladores, robôs e plataformas de corte[1]Instituto Nacional de Padrões e Tecnologia, "Programa de Design e Análise de Sistemas de Manufatura Inteligente," Instituto Nacional de Padrões e Tecnologia, nist.gov. Os fornecedores de equipamentos estão se alinhando com interfaces abertas e modelos de dados padronizados para atender aos requisitos de conectividade com ERP e MES dos fabricantes; uma tendência refletida nas comunicações de fornecedores e em mostras tecnológicas. A solicitação do NSF para o exercício fiscal de 2026 aloca financiamento dedicado para manufatura avançada, incluindo gêmeos digitais habilitados por IA que podem auxiliar no controle de processos em tempo real e na documentação de qualidade durante operações de corte. Em paralelo a essas iniciativas, fabricantes norte-americanos relataram rápida adoção de IA nas operações em 2025 e esperam maior integração até 2027, sinalizando demanda crescente por sistemas de plasma CNC que incorporem análises e monitoramento em malha fechada.

Demanda Crescente por Tecnologia de Plasma de Alta Definição (HD)

A demanda por plasma HD é sustentada por aplicações que exigem angularidade precisa e bordas prontas para soldagem em materiais mais espessos, onde os lasers enfrentam restrições de velocidade, qualidade de borda ou ciclo de trabalho. As plataformas HD mantêm vantagens de produtividade em materiais revestidos e oxidados, pois o plasma tolera condições de superfície que, de outra forma, exigiriam etapas de preparação demoradas com lasers[2]Sociedade Americana de Soldagem, "Cortando o Ruído: Corte CNC a Plasma versus Laser de Fibra," Sociedade Americana de Soldagem, aws.org. Na fabricação de chapas grossas, a capacidade do plasma HD de sustentar a produção e gerenciar zonas afetadas pelo calor apoia a eficiência do fluxo de trabalho a jusante em equipamentos pesados, construção naval e aço estrutural. Os fabricantes também preferem sistemas que se integrem facilmente com controladores CNC e TI da planta, uma vez que interfaces baseadas em Ethernet e troca de dados orientada por padrões simplificam a integração em oficinas conectadas. À medida que os compradores comparam a produtividade em chapas grossas, a tolerância a materiais revestidos e os fluxos de trabalho de certificação, o plasma HD permanece uma escolha prática para muitas operações de metal de espessura média a grossa com alto mix de produtos.

Expansão da Demanda de Manufatura Automotiva e Aeroespacial

A adoção global de veículos elétricos permaneceu forte, com mais de 17 milhões de carros elétricos vendidos por ano, e a China respondeu pela maior parcela, o que sustenta a demanda por corte de precisão em invólucros de baterias e componentes de metal revestido. A produção de automóveis na União Europeia contribuiu com 14,6% para a produção global em 2025, e mais de um terço dos veículos fabricados na União Europeia foram exportados, o que apoia a capacidade de corte flexível tanto para estruturas ferrosas quanto para peças não ferrosas voltadas a veículos elétricos em toda a região. A Airbus relatou 793 entregas de aeronaves em 2025, reforçando a necessidade de produção consistente de fabricação de metal em componentes de estrutura de aeronaves, onde o trabalho em seções espessas favorece o corte térmico robusto. Evidências de casos de fabricantes norte-americanos mostram que a integração de plasma automatizado pode estender o tempo de atividade das máquinas e melhorar o retorno sobre o investimento, deslocando a equação de valor para a utilização do fuso em vez da velocidade de corte bruta. Essas condições sustentam a demanda multissetorial por plataformas de plasma que equilibram velocidade, qualidade e custo na produção de veículos elétricos e aeroespacial.

Custo-Efetividade e Velocidade Superior para Processamento de Metais de Espessura Média a Grossa

As comparações de custo de capital e operacional mostram por que o plasma mantém participação em aplicações de espessura média a grossa, onde a produção e a simplicidade são importantes. Comparações de custo total de propriedade ao longo de vários anos, feitas por profissionais do setor, indicam economias significativas para o plasma em relação ao laser de fibra quando é necessária capacidade comparável, com o custo total impulsionado por perfis de uso de manutenção, consumíveis e gás de processo. Discussões técnicas independentes confirmam as vantagens de velocidade do plasma acima de determinados limites de espessura para aço carbono e destacam a tolerância do plasma à ferrugem, tinta e carepa, que de outra forma exigiriam etapas adicionais nos fluxos de trabalho a laser. A análise em nível de oficina de um fabricante norte-americano posiciona o plasma HD como um equilíbrio de qualidade e velocidade para peças de trabalho mais espessas, particularmente em equipamentos pesados e fabricação estrutural, onde são necessários resultados de qualidade em conformidade com a ISO sem a intensidade de capital de lasers de alta potência. Essas comparações reforçam o papel do plasma em ambientes de múltiplos turnos que processam materiais mistos e espessuras variáveis, com ênfase em confiabilidade e economia unitária.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência Intensa da Tecnologia de Corte a Laser de Fibra | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Alto Investimento Inicial e Custo Total de Propriedade | -0.7% | América do Norte, União Europeia, clusters de manufatura avançada da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de Operadores Qualificados e Requisitos de Treinamento | -0.5% | Global, com pressão aguda na América do Norte, Europa Ocidental e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Limitações de Precisão e Qualidade de Corte para Aplicações de Alta Tolerância | -0.4% | Global, concentrado em centros de manufatura de precisão (Alemanha, Japão, Coreia do Sul) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência Intensa da Tecnologia de Corte a Laser de Fibra

Os lasers de fibra expandiram-se rapidamente nas faixas de espessura fina a média devido à velocidade e eficiência, o que reformula as escolhas de compra para fabricantes focados em chapas e placas finas. Comparações do setor apontam para maior eficiência de consumo de energia e velocidades muito mais rápidas em calibres finos para lasers de fibra, juntamente com adoção mais ampla em fluxos de trabalho de corte desde 2016. Os fornecedores estão escalando os níveis de potência de fibra além de 20 kW com qualidade de feixe avançada, o que suporta corte mais limpo e velocidades mais altas em materiais mais espessos em sistemas automatizados. Revisões técnicas observam que o plasma retém vantagens no aço carbono acima de determinados limites de espessura e em materiais revestidos ou enferrujados, enquanto potências de laser muito altas podem enfrentar preocupações com ciclo de trabalho e distorção térmica na produção. Construtores de máquinas diversificados continuam a investir em portfólios de fibra para soldagem e corte, incluindo aplicações de junção de baterias de veículos elétricos, o que fortalece o argumento para lasers em fluxos de trabalho adjacentes que antes recorriam ao plasma.

Escassez de Operadores Qualificados e Requisitos de Treinamento

As restrições de mão de obra desaceleram a adoção tanto da automação a laser quanto a plasma, com a certificação e o treinamento de segurança adicionando tempo e custo para pequenas oficinas. O treinamento de operadores de CNC pode levar de 2 semanas a 6 meses, e os profissionais certificados tendem a exigir salários mais altos, o que pode sobrecarregar os orçamentos de fabricantes de pequeno e médio porte. As lacunas de treinamento tornam-se mais agudas à medida que as oficinas migram de sistemas manuais para sistemas automatizados que exigem programação CAD/CAM, manutenção preventiva e protocolos formais de segurança. Construtores do setor e escolas estão expandindo iniciativas vocacionais e aprendizado digital para fechar lacunas de habilidades, incluindo simuladores e currículos agnósticos de plataforma que facilitam as transições para o corte térmico CNC. Programas norte-americanos que financiam robótica, sensores em tempo real e verificações de qualidade in situ ajudam a reduzir o risco de projetos de automação e tornam os investimentos em qualificação mais práticos para pequenas e médias empresas.[3]Manufacturing USA, "Chamada de Projeto de Modernização da Base Industrial Orgânica," Manufacturing USA, manufacturingusa.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: Sistemas Convencionais Dominam o Volume, o Plasma HD Captura Valor

As máquinas de corte a plasma convencionais comandaram 56,71% de participação em 2025, sustentadas por bases instaladas consolidadas em fabricação geral, centros de serviços de construção e operações de manutenção, com orçamentos de capital mais baixos orientando as escolhas. As plataformas avançadas de alta definição estão ganhando popularidade à medida que os usuários buscam tolerâncias mais rígidas e qualidade de chanfro mais consistente em seções mais espessas, com o segmento de crescimento mais rápido previsto a um CAGR de 6,41% até 2031. À medida que os limites de qualidade dos fabricantes de equipamentos originais aumentam, muitos fabricantes estão se reposicionando para o plasma HD em componentes estruturais e invólucros de baterias de veículos elétricos, onde a qualidade estável de borda, o acabamento secundário reduzido e a produção robusta em chapas grossas são importantes. As plataformas convencionais continuarão a ser enviadas em grandes volumes, mas a erosão de participação é provável à medida que os compradores avaliam os ganhos de produtividade, a vida útil dos consumíveis e os benefícios de prontidão para soldagem nos sistemas HD. Essa mudança é mais pronunciada em mercados onde os requisitos de corte na construção naval e aeroespacial se tornam mais rigorosos, uma vez que esses casos de uso dependem de resultados confiáveis em materiais mais espessos e materiais revestidos, áreas onde o plasma sustenta vantagens de processo.

Em casos de uso industrial, as estratégias de modernização frequentemente favorecem a atualização de mesas e controles em vez da substituição completa da máquina, o que sustenta a demanda por kits de retrofit e consumíveis avançados. Um projeto de modernização de 2026 na Grosschädl Stahl ilustra como os fabricantes renovam ativos legados com tochas aprimoradas, sistemas de movimento e software, preservando as instalações existentes. Em estaleiros navais e comerciais, o apoio político para a expansão e modernização da capacidade marítima inclina o investimento para plasma de alta amperagem capaz de cortar aços navais espessos e ligas resistentes à corrosão com produção industrial. Dadas essas necessidades, os sistemas HD continuarão a capturar valor incremental onde a integração multiprocesso, os chanfros repetíveis e a qualidade de borda certificável são mais importantes, enquanto as unidades convencionais retêm volume em contextos de custo consciente e reparo em campo. Os sistemas convencionais detinham 56,71% da participação do mercado de máquinas de corte a plasma em 2025, e a lacuna entre o volume da base instalada e a captura de valor se ampliará à medida que a adoção de HD avançar em aplicações mais pesadas. O mercado de máquinas de corte a plasma continua a se segmentar ao longo de limites de qualidade de corte e caminhos de atualização que permitem aos usuários programar a modernização de acordo com as demandas e orçamentos de produção.

Por Nível de Automação: A Dominância do CNC Reflete o Imperativo Digital

As máquinas de plasma automatizadas e CNC detinham 59,24% de participação em 2025 e são o segmento de automação de crescimento mais rápido, a um CAGR de 5,87% até 2031, à medida que os fabricantes ampliam células de produção conectadas e mitigam lacunas de mão de obra. As unidades manuais e portáteis permanecerão comuns em trabalhos de campo, locais remotos e regiões em desenvolvimento, onde a portabilidade e a sensibilidade ao custo orientam as compras. As configurações de pórtico híbrido que combinam plasma, oxicorte e módulos de perfuração ou rosqueamento atraem fabricantes estruturais que precisam processar material de espessura extrema e adicionar furos ou chanfros em uma única configuração. Os fornecedores continuam a apresentar pórticos multiprocesso que integram plasma e oxicorte ou perfuração, refletindo a preferência dos clientes por células flexíveis que lidam com espessura mista e complexidade de peças em uma única mesa. O mercado de máquinas de corte a plasma se beneficia quando os compradores conseguem alinhar os investimentos em automação com a prontidão do software, a conectividade da planta e os planos práticos de treinamento.

A integração continua sendo um obstáculo para muitas pequenas e médias oficinas, o que retarda a adoção apesar dos claros benefícios de produção. O NIST documentou que apenas uma pequena fração dos usuários potenciais implantou robótica devido ao tempo de instalação, disponibilidade de modelos e falta de designs modulares e interoperáveis, o que se mapeia diretamente para as barreiras de adoção do corte automatizado. Simultaneamente, chamadas de financiamento norte-americanas estão direcionadas a operações digitais, sensoriamento robótico, planejamento por IA e inspeção in situ para reduzir o risco de atualizações de fábricas que dependem do controle orientado por dados de processos de corte. No lado dos equipamentos, sistemas como o ShopPro XHD Katana da Koike Aronson enfatizam a estabilidade do encoder e a dinâmica moderna de servo para acelerar a configuração e melhorar a confiabilidade após interrupções de energia. O relatório de 2024 da ESAB Corporation mostra o desenvolvimento ativo de portfólio por meio de aquisições estratégicas no Brasil, Bangladesh e América do Sul para ampliar as pegadas de automação e industrial leve que podem integrar corte e soldagem em células empacotadas. O tamanho do mercado de máquinas de corte a plasma para sistemas automatizados e CNC está projetado para expandir a um CAGR de 5,87% até 2031, à medida que o suporte à integração, as comunicações padronizadas e os recursos de treinamento melhoram.

Por Capacidade de Potência: Sistemas de Entrada Lideram o Volume, Alta Potência Desbloqueia Segmentos Premium

As unidades classificadas em ≤120 amperes capturaram 45,32% de participação em 2025, refletindo forte demanda em empreiteiros, reparos automotivos, climatização e educação técnica, onde a portabilidade e o preço superam a necessidade de alta capacidade de corte. Acima de 300 amperes é o nível de crescimento mais rápido, a um CAGR de 6,82% até 2031, uma vez que estaleiros, fabricantes offshore e fabricantes de equipamentos pesados exigem produção consistente em seções espessas e ligas resistentes à corrosão. O segmento de 121 a 300 amperes ancora a fabricação geral em chapas de 6 a 25 mm, uma faixa onde o plasma compete diretamente com lasers de fibra de média potência, mas mantém tolerância para carepa e revestimentos. Como resultado, a escolha da plataforma depende do mix de materiais da oficina, do ciclo de trabalho e do perfil de custo de gás, energia e consumíveis em operações de múltiplos turnos. Essa segmentação continua a moldar como os fornecedores empacotam pórticos, fontes de energia e tecnologias de tocha para fluxos de trabalho de espessura mista e chanframento integrado.

A demanda de alta amperagem é reforçada pela política marítima e pelo investimento em infraestrutura que incentivam os estaleiros norte-americanos a recapitalizar e ampliar a capacidade de construção naval, o que favorece o plasma para trabalhos em aço pesado e superestruturas de alumínio espesso. No lado dos pórticos, as ofertas norte-americanas que agrupam plasma com oxicorte e perfuração, além de recursos como otimização de corte de contorno e armazenamento de ferramentas, ajudam as oficinas estruturais a reduzir as configurações enquanto ampliam a gama de peças que podem ser concluídas em uma única mesa. Na Índia, o roteiro de manufatura avançada do governo delineia uma fase de construção que inclui parques de tecnologia de fronteira para aeroespacial, eletrônica e automotivo, o que apoia a adoção de plasma CNC de média a alta amperagem em clusters de micro, pequenas e médias empresas que buscam modelos de uso compartilhado[4]NITI Aayog, "Reimaginando a Manufatura: O Roteiro da Índia para a Liderança Global em Manufatura Avançada," Governo da Índia, niti.gov.in. O setor de máquinas de corte a plasma se beneficia desses investimentos à medida que os usuários combinam as escolhas de capacidade com espessura, variedade de materiais e planos de automação que se adequam às necessidades de produção em evolução.

Análise Geográfica

A Ásia-Pacífico detinha 28,71% da participação do mercado de máquinas de corte a plasma em 2025, liderada pela base de manufatura de veículos elétricos da China e pelo investimento constante em fabricação automotiva e industrial. A América do Sul é a região de crescimento mais rápido, a um CAGR de 5,42% até 2031, impulsionada por expansões automotivas e uma base instalada crescente para corte térmico, auxiliada por investimentos corporativos que ampliam os portfólios de automação e equipamentos nas Américas. A força das vendas de veículos elétricos da China e as redes de fornecedores mais amplas da Ásia-Pacífico continuam a sustentar a demanda por capacidade de plasma flexível nas faixas de espessura média e alta. Na América do Norte, as propostas de política marítima e as necessidades de recapitalização dos estaleiros favorecem investimentos em sistemas de serviço pesado capazes de processar aço naval espesso e alumínio, o que apoia os fornecedores que atendem a grandes programas de fabricação. O tamanho do mercado de máquinas de corte a plasma na América do Sul está projetado para expandir a um CAGR de 5,42% até 2031, à medida que as plataformas econômicas ganham tração entre os compradores de automação pela primeira vez.

A Europa apresenta um perfil de duas velocidades. Os centros ocidentais enfatizam a tecnologia de plasma HD e tolerâncias rígidas para cadeias de suprimentos automotivas e aeroespaciais, enquanto a Europa Central e Oriental enfatiza a relação custo-benefício e as atualizações da base instalada em fabricação estrutural e geral. A estratégia industrial marítima da União Europeia fortalece as iniciativas de modernização e digitalização nos estaleiros dos estados membros, o que apoia o corte de chanfro a plasma mais automatizado e células integradas onde o aço espesso permanece uma carga de trabalho central. À medida que a Europa Ocidental busca maior precisão e rastreabilidade, a Europa Oriental equilibra as atualizações com restrições orçamentárias, mantendo o plasma convencional relevante ao lado da adoção gradual de HD. O mercado de máquinas de corte a plasma na Europa continuará, portanto, a refletir prioridades distintas dos compradores, desde o HD orientado por certificação no oeste até os retrofits focados no ciclo de vida no leste.

O Oriente Médio e a África permanecem mistos, com projetos offshore e de energia nos países do Golfo sustentando a demanda de alta amperagem, enquanto os mercados da África Subsaariana favorecem unidades portáteis devido à variabilidade da rede elétrica e da infraestrutura. No Sul da Ásia, o roteiro de manufatura avançada da Índia prioriza robótica e gêmeos digitais, o que apoia a adoção incremental de plasma CNC de média a alta amperagem em clusters de micro, pequenas e médias empresas e instalações de uso compartilhado. Na América do Norte, programas públicos continuam a apoiar P&D e desenvolvimento de mão de obra em milhares de organizações, o que reduz o risco para pequenas e médias empresas que buscam automação e sistemas de qualidade em tempo real em plataformas de ponta. Esses padrões regionais reforçam que o mercado de máquinas de corte a plasma cresce mais rapidamente onde o apoio político, o treinamento do setor e os requisitos da cadeia de suprimentos se cruzam para justificar ciclos de automação e atualização.

Cenário Competitivo

O mercado de máquinas de corte a plasma é moderadamente fragmentado, com fornecedores globais como Hypertherm Associates, ESAB, Lincoln Electric, TRUMPF, Messer Cutting Systems, Komatsu NTC e Koike Aronson competindo ao lado de fabricantes chineses de rápido crescimento. A concorrência baseada em preço de importações de menor custo desafia as marcas estabelecidas nos segmentos de entrada, enquanto as categorias de serviço pesado e HD recompensam o desempenho, a vida útil dos consumíveis e o suporte à integração. Os construtores de pórticos que integram fontes de energia de terceiros permitem que os compradores escolham os melhores componentes em plasma, oxicorte e perfuração, o que reflete uma abordagem prática para requisitos multiprocesso. A concorrência a laser se sobrepõe ao plasma em determinadas faixas de espessura, mas o plasma mantém vantagem em chapas grossas e materiais revestidos em muitos contextos de produção, o que preserva um papel duradouro para os processos de arco térmico.

Os participantes centrados em software estão mudando a camada do controlador ao oferecer ferramentas de aninhamento e otimização baseadas em nuvem que são agnósticas de hardware, o que gradualmente reduz o bloqueio no CNC e na interface homem-máquina. Em resposta, os principais fornecedores estão se diferenciando por meio de garantias de serviço e economia de ciclo de vida, incluindo garantias estendidas que reduzem o risco de tempo de inatividade para fabricantes que operam em múltiplos turnos. A Hypertherm Associates estendeu a garantia dos sistemas Powermax de três anos para seis anos para pedidos entregues em ou após 1º de janeiro de 2025, o que sublinha uma mudança em direção a propostas baseadas em valor além do preço inicial. No front tecnológico, construtores diversificados continuam a expandir portfólios de fibra para casos de uso adjacentes de soldagem e corte, incluindo soldagem de alta precisão de baterias de veículos elétricos, o que intensifica a pressão competitiva na faixa de calibre fino a médio. O mercado de máquinas de corte a plasma posiciona o valor em torno do tempo de atividade, consumíveis e resultados de integração que se traduzem em fluxo previsível de peças.

As estratégias de crescimento regional também influenciam a dinâmica competitiva. Os resultados de 2024 da ESAB Corporation mostram aquisições que expandem as capacidades de automação e serviço nas Américas e no Sul da Ásia, adicionando automação industrial leve e fortalecendo as ofertas de reparo e manutenção que complementam os portfólios de corte e soldagem. Os grandes projetos da Messer Cutting Systems na Europa destacam como alguns fabricantes consolidam múltiplas tecnologias de corte térmico em uma única plataforma quando isso se adequa ao mix de peças e às metas de produção, o que pode deslocar lasers de CO2 mais antigos e até algumas instalações de plasma nas faixas de espessura fina a média. Ao mesmo tempo, muitos usuários de aço estrutural e estaleiros continuam a investir em plasma de alta amperagem para materiais mais espessos, onde o ciclo de trabalho, a tolerância a materiais revestidos e a precisão do chanfro permanecem decisivos. O mercado de máquinas de corte a plasma continuará, portanto, a equilibrar produtos de entrada orientados pelo custo com sistemas premium liderados pelo desempenho, com serviço, software e suporte à integração desempenhando um papel crescente na diferenciação.

Líderes do Setor de Máquinas de Corte a Plasma

Hypertherm

ESAB Corporation

Lincoln Electric

Komatsu NTC

Messer Cutting Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Comissão Europeia lançou sua Estratégia Industrial Marítima, estabelecendo uma Aliança da Cadeia de Valor Industrial Marítima da União Europeia e acelerando a transformação digital e circular dos estaleiros europeus por meio dos programas Mecanismo Interligar a Europa, Fundo de Inovação, Horizonte Europa e Fundo Europeu de Defesa.

- Janeiro de 2026: A Messer Cutting Systems concluiu atualizações de modernização na Grosschädl Stahl, integrando a mais recente tecnologia de corte nas instalações de plasma existentes e ilustrando caminhos de atualização orientados por retrofit.

- Julho de 2025: A Messer Cutting Systems introduziu seu sistema de corte a laser ELEMENT L para o Europe Steel Center em Moerdijk, Países Baixos, uma plataforma de laser de fibra XXXL personalizada que substituiu múltiplos sistemas legados e otimizou o layout do galpão e a produção.

Escopo do Relatório Global do Mercado de Máquinas de Corte a Plasma

O Relatório do Mercado de Máquinas de Corte a Plasma é Segmentado por Tipo de Tecnologia (Convencional, HD Avançado), por Nível de Automação (Manual/Portátil, Automatizado & CNC, Híbrido), por Capacidade de Potência (≤120 Amperes, 121–300 Amperes, Acima de 300 Amperes), por Setor de Usuário Final (Automotivo & Transporte, Construção e Outros), e por Geografia (América do Norte, América do Sul, Europa e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (Bilhões de USD).

| Máquinas de Corte a Plasma Convencionais |

| Máquinas de Corte a Plasma Avançadas (HD) |

| Máquinas de Corte a Plasma Manuais / Portáteis |

| Máquinas de Corte a Plasma Automatizadas e CNC |

| Máquinas de Corte a Plasma Híbridas |

| ≤120 Amperes |

| 121–300 Amperes |

| Acima de 300 Amperes |

| Automotivo e Transporte |

| Maquinário Industrial e Equipamentos Pesados |

| Construção Naval e Offshore |

| Construção e Infraestrutura |

| Aeroespacial e Defesa |

| Outros (fabricação geral de metal, energia e energia elétrica, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Tecnologia | Máquinas de Corte a Plasma Convencionais | |

| Máquinas de Corte a Plasma Avançadas (HD) | ||

| Por Nível de Automação | Máquinas de Corte a Plasma Manuais / Portáteis | |

| Máquinas de Corte a Plasma Automatizadas e CNC | ||

| Máquinas de Corte a Plasma Híbridas | ||

| Por Capacidade de Potência | ≤120 Amperes | |

| 121–300 Amperes | ||

| Acima de 300 Amperes | ||

| Por Setor de Usuário Final | Automotivo e Transporte | |

| Maquinário Industrial e Equipamentos Pesados | ||

| Construção Naval e Offshore | ||

| Construção e Infraestrutura | ||

| Aeroespacial e Defesa | ||

| Outros (fabricação geral de metal, energia e energia elétrica, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho em 2026 e a perspectiva para 2031 do mercado de máquinas de corte a plasma?

O tamanho do Mercado de Máquinas de Corte a Plasma é estimado em USD 1,9 bilhão em 2026 e está projetado para atingir USD 2,32 bilhões até 2031 a um CAGR de 4,23%.

Quais espaços de aplicação estão sustentando a demanda por sistemas de plasma em 2026?

O aço estrutural em chapas grossas, a construção naval, os equipamentos pesados e os materiais de invólucros de baterias de veículos elétricos revestidos sustentam a demanda devido à produção do plasma e à tolerância às condições de superfície.

Como a política está moldando a demanda por plataformas de alta amperagem?

As iniciativas marítimas dos Estados Unidos e da União Europeia enfatizam as atualizações dos estaleiros e a expansão da capacidade, o que apoia o investimento em células de corte a plasma de serviço pesado para aço naval e comercial espesso.

Onde é esperado o crescimento regional mais rápido até 2031?

A América do Sul apresenta a trajetória mais rápida, com o tamanho do mercado de máquinas de corte a plasma na região projetado para expandir a um CAGR de 5,42% até 2031.

O que mantém o plasma competitivo em relação aos lasers de fibra?

O plasma permanece competitivo em materiais de espessura média a grossa, em materiais revestidos ou enferrujados, e onde o custo total de propriedade e a flexibilidade multiprocesso importam mais do que a velocidade em calibres finos.

Qual perfil de comprador favorece o plasma CNC automatizado em 2026?

Os fabricantes que buscam células conectadas, manutenção preditiva e registro de qualidade em tempo real favorecem o plasma CNC automatizado, especialmente onde as restrições de mão de obra e as metas de tempo de atividade são críticas.

Página atualizada pela última vez em: