Tamanho e Participação do Mercado de Tornos Mecânicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tornos Mecânicos por Mordor Intelligence

O tamanho do Mercado de Tornos Mecânicos deve crescer de USD 11,76 bilhões em 2025 para USD 12,35 bilhões em 2026 e tem previsão de atingir USD 14,21 bilhões até 2031 a um CAGR de 2,86% no período de 2026 a 2031.

A demanda é sustentada por componentes aeroespaciais, transmissões automotivas e dispositivos médicos de precisão, onde alta repetibilidade e tolerâncias rigorosas favorecem plataformas de torneamento avançadas. As prioridades dos compradores em 2026 concentram-se em garantias de tempo de atividade, diagnósticos remotos e integração de processos que eliminam operações secundárias em fresamento, retificação e medição em processo. A intensidade de capital e a escassez de mão de obra permanecem como as principais restrições, com os EUA registrando 433.000 vagas não preenchidas relacionadas à usinagem no início de 2026, o que limita o rendimento mesmo quando a capacidade está disponível. Para contornar essas pressões, os fabricantes estão adotando programação guiada por IA, células de automação modulares e gêmeos digitais, que reduzem os tempos de implantação e melhoram o rendimento na primeira passagem com um custo total de propriedade estável. O mercado de tornos mecânicos é, portanto, moldado menos por crescimento uniforme e mais por investimentos seletivos em aplicações de alto valor, conformidade regulatória e ecossistemas de serviços localizados.

Principais Conclusões do Relatório

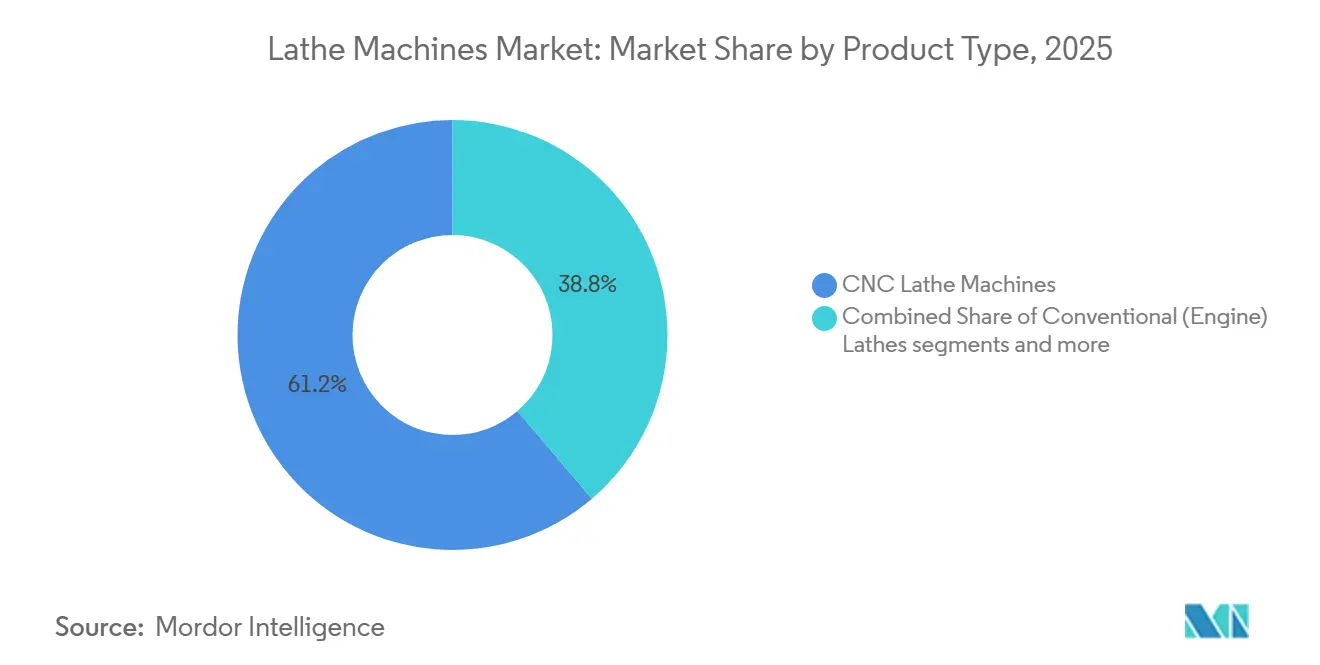

- Por tipo de produto, os tornos CNC lideraram com 61,23% de participação na receita em 2025, enquanto os tornos multifuso têm previsão de expansão a um CAGR de 6,23% até 2031.

- Por configuração de máquina, os tornos horizontais detinham 52,87% de participação em 2025, e os centros de torneamento multieixo têm projeção de registrar um CAGR de 5,41% até 2031.

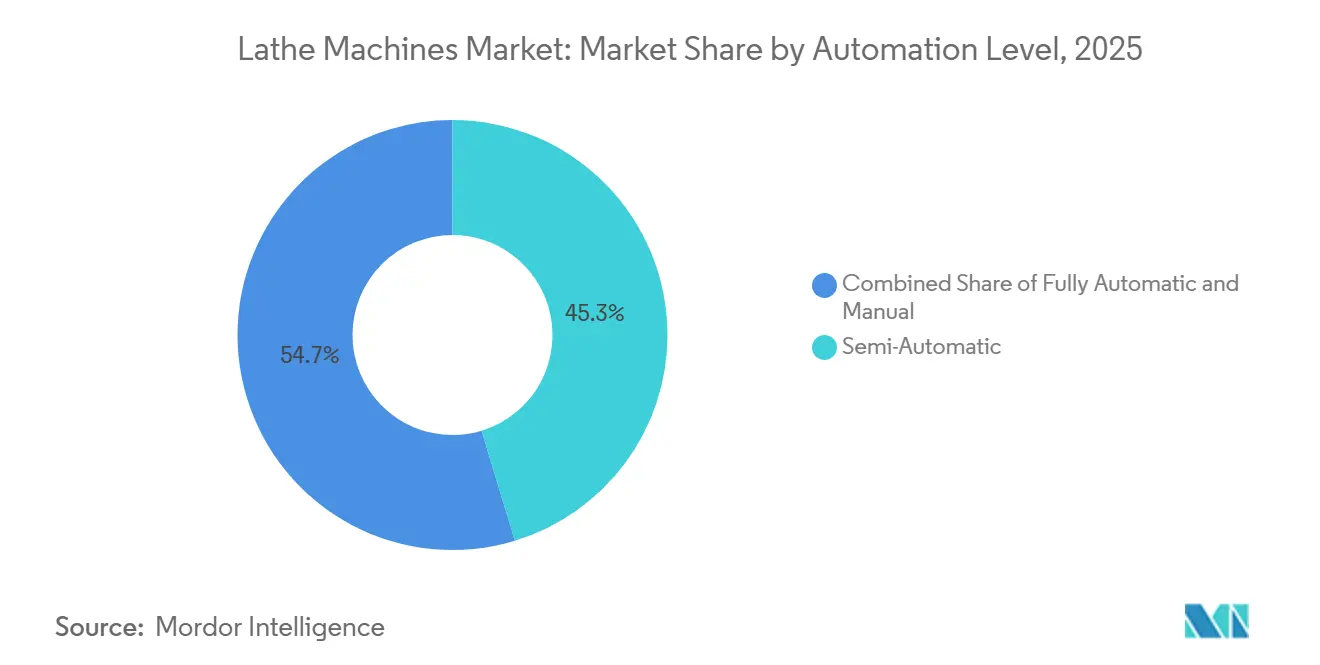

- Por nível de automação, as configurações semiautomáticas representaram 45,31% do tamanho do mercado de tornos mecânicos em 2025, enquanto as células totalmente automáticas devem avançar a um CAGR de 5,87% até 2031.

- Por setor de usuário final, as aplicações automotivas representaram 43,78% das implantações em 2025, enquanto os dispositivos médicos têm projeção de crescer a um CAGR de 6,67% até 2031.

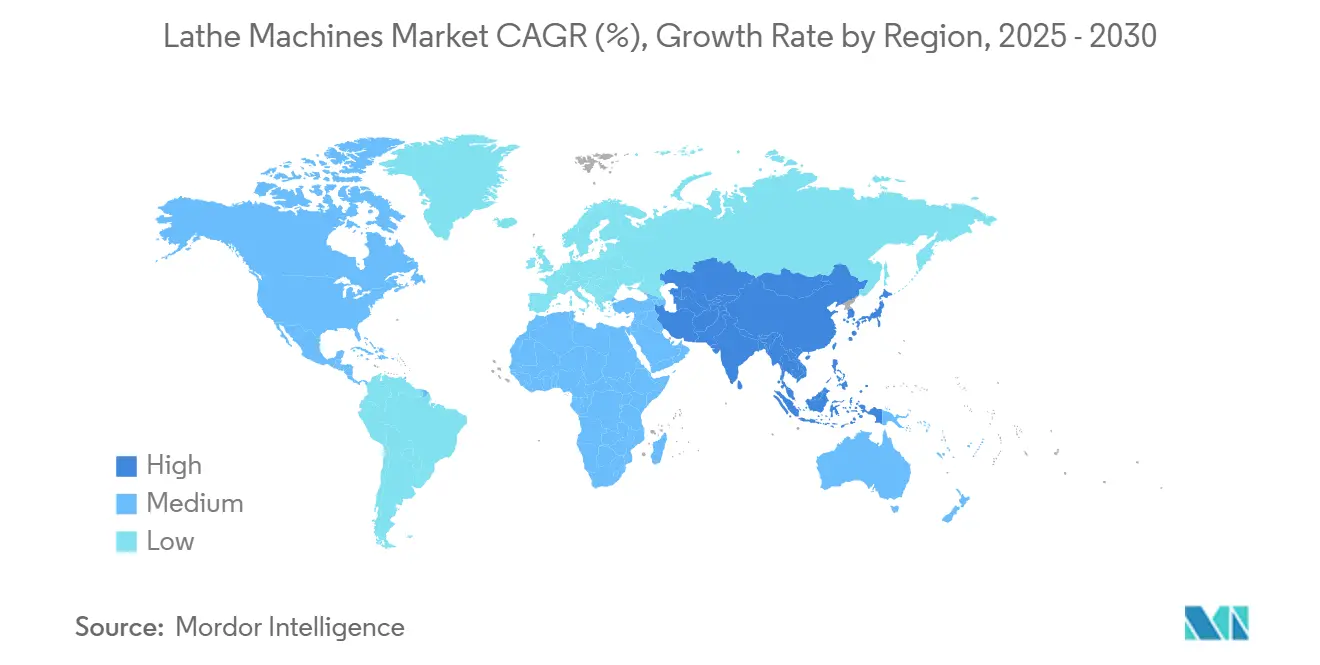

- Por geografia, a Ásia-Pacífico deteve 48,12% da participação do mercado de tornos mecânicos em 2025 e tem projeção de crescer a um CAGR de 6,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tornos Mecânicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por fabricação de componentes aeroespaciais | +1.2% | Global, com concentração na América do Norte, Europa e polos emergentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda da indústria automotiva por componentes de motor e transmissão | +0.9% | Global, liderado por Alemanha, EUA, Japão, Índia e China | Médio prazo (2 a 4 anos) |

| Expansão das operações de engenharia geral e oficinas de serviços | +0.6% | Global, com intensidade regional na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da fabricação de dispositivos médicos | +0.7% | Polos regulatórios da América do Norte e da UE, com expansão acelerada na Índia e na Costa Rica | Longo prazo (≥ 4 anos) |

| Requisitos de fabricação de equipamentos para petróleo e gás | +0.4% | América do Norte offshore, Oriente Médio e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção crescente de centros multieixo e de torneamento-fresamento | +0.8% | Núcleos da APAC: China, Japão e Coreia do Sul, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Fabricação de Componentes Aeroespaciais

A demanda aeroespacial é um fator estrutural favorável para plataformas de torneamento avançadas, sustentada pelo aumento da produção de aviação comercial, modernização de programas de defesa e uma economia espacial em crescimento. Análises recentes do setor destacam um potencial de crescimento substancial até 2035, com a aviação comercial representando a maior parcela e as iniciativas de defesa adicionando resiliência ao longo dos ciclos. No Reino Unido, iniciativas de defesa de longo prazo, como o Programa Global de Combate Aéreo, devem estimular a fabricação de precisão e a pesquisa e desenvolvimento de uso dual que se expande para as cadeias de fornecimento da aviação civil. Fluxos de trabalho híbridos aditivos e subtrativos tornaram-se padrão para muitas peças críticas de voo, com as diretrizes da EASA enfatizando a usinagem como um pós-processo obrigatório para alcançar interfaces e acabamentos certificados.[1]Agência Europeia para a Segurança da Aviação, "Documento Suplementar ao Memorando de Certificação, Fabricação Aditiva, CM-S-008 Edição 04," EASA, easa.europa.eu Essas normas de qualidade e certificação reforçam a demanda por tornos multieixo, centros de torneamento-fresamento e metrologia integrada que suportam execução com zero defeitos em lotes pequenos. Políticas fiscais que melhoram as deduções de capital catalisam ainda mais as atualizações para centros de torneamento prontos para automação e habilitados digitalmente entre os fornecedores aeroespaciais nos principais mercados.

Demanda da Indústria Automotiva por Componentes de Motor e Transmissão

A usinagem de transmissões automotivas permanece um caso de uso fundamental para tornos CNC e multifuso, mesmo com a eletrificação remodelando os conjuntos de componentes. A Alemanha produziu 4,15 milhões de automóveis de passeio em 2025, um aumento de 2% em relação ao ano anterior, embora ainda abaixo dos volumes de 2019, e as leituras do início de 2026 apontam para uma trajetória quase estável que mantém os fornecedores focados em produtividade e complexidade, e não apenas em volume. Nos Estados Unidos, as montagens de veículos motorizados tiveram média de 10,18 milhões de unidades em 2025, com caminhões leves representando a maior parte, o que sustenta o torneamento pesado para eixos, virabrequins e carcaças de transmissão.[2]Conselho de Governadores do Sistema da Reserva Federal, "Produção Industrial e Utilização da Capacidade, G.17, Tabela 3," Conselho da Reserva Federal, federalreserve.gov As arquiteturas de veículos elétricos alteram a carga de trabalho dos tornos ao reduzir as contagens de engrenagens de múltiplas velocidades, ao mesmo tempo que adicionam novas necessidades de torneamento, como eixos de rotor, carcaças de caixa de câmbio de velocidade única e componentes de gerenciamento térmico. Essas mudanças favorecem centros de torneamento-fresamento flexíveis e plataformas com capacidade de 5 eixos com ciclos digitais que integram corte de engrenagens, medição e retificação na mesma configuração. À medida que os ciclos de modelos se encurtam e a variedade de peças aumenta, o mercado de tornos mecânicos se beneficia do capital que se move em direção a plataformas capazes de absorver mudanças de projeto sem estender os prazos de entrega.

Expansão das Operações de Engenharia Geral e Oficinas de Serviços

Fabricantes contratados e oficinas de engenharia geral estão expandindo suas capacidades para atender à relocalização da produção, maior variedade e introduções mais rápidas de novos produtos. Os fabricantes relatam lacunas persistentes de contratação que empurram as empresas em direção a equipamentos prontos para automação e fluxos de trabalho digitais que reduzem o tempo de configuração e a dependência do operador ao longo de um período sustentado. Sinais de políticas e iniciativas público-privadas priorizam o desenvolvimento da força de trabalho e tecnologias de fábrica integradas, o que eleva a adoção de tornos conectados que se integram a robótica, medição de processos e sistemas de programação.[3]M. Molnar et al., "Plano Estratégico do Programa Manufacturing USA," Instituto Nacional de Padrões e Tecnologia, nist.gov Iniciativas federais que modernizam programas de formação profissional adicionam uma resposta de pipeline que reforça as decisões de investimento de capital em pequenas e médias oficinas. À medida que os fabricantes de equipamentos originais transferem trabalho excedente e necessidades de prototipagem rápida para sua base de fornecedores, as oficinas de serviços gravitam em direção a tornos multieixo e híbridos de torneamento-fresamento que eliminam operações secundárias e consolidam verificações de qualidade em processo. Isso favorece equipamentos premium com suporte robusto de aplicações e deixa o mercado de tornos mecânicos inclinado para plataformas que convertem gargalos de mão de obra em ganhos de tempo de ciclo e rendimento.

Crescimento da Fabricação de Dispositivos Médicos

Os fabricantes de dispositivos médicos estão aumentando os investimentos em torneamento avançado para implantes, instrumentos cirúrgicos e componentes de precisão que exigem materiais biocompatíveis e precisão submicron. A harmonização regulatória com os sistemas de qualidade ISO 13485 eleva as expectativas para validação de processos, rastreabilidade e inspeção em processo, o que favorece tornos multieixo e do tipo suíço que podem completar peças em uma única configuração. A tendência em direção a procedimentos minimamente invasivos e robóticos impulsiona formatos menores e tolerâncias mais rigorosas, o que expande ainda mais a demanda endereçável para torneamento de precisão. Fluxos de trabalho híbridos que combinam construções aditivas com acabamento CNC são agora comuns em aplicações ortopédicas e odontológicas, onde interfaces e roscas precisas são essenciais. Essas demandas mantêm o mercado de tornos mecânicos alinhado com microusinagem, estabilidade térmica e capacidades de medição em corte que permitem rendimento confiável em lotes pequenos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Investimento de capital extremamente elevado para tornos CNC avançados | -0.6% | Global, com pressão aguda em mercados emergentes e PMEs | Médio prazo (2 a 4 anos) |

| Escassez crítica de operadores de tornos qualificados e programadores CNC | -0.9% | Mais aguda na América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Longos prazos de entrega para configurações de máquinas personalizadas | -0.3% | Atrasos nos pedidos de fabricantes de equipamentos originais globais, com ênfase na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Estrutura de custos elevados de ferramental e manutenção | -0.4% | Global, concentrado em setores com uso intensivo de ativos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento de Capital Extremamente Elevado para Tornos CNC Avançados

A intensidade de capital impede a adoção, especialmente para pequenas e médias empresas que enfrentam carteiras de pedidos irregulares e limites curtos de retorno do investimento. O torneamento CNC de nível básico pode atender às necessidades básicas, mas mercados regulamentados e peças de alto valor empurram os compradores em direção a plataformas multieixo premium com acionamentos lineares, maior rigidez e medição integrada que elevam os custos de aquisição. Ferramental, fixação de peças, integração e validação somam-se ao custo total de propriedade, o que complica o caso de negócios quando as restrições de mão de obra reduzem a utilização alcançável no período inicial de implantação. Ecossistemas de fornecedores que incluem engenharia de aplicações e automação em fases são agora centrais para justificar os gastos à medida que as oficinas escalam de células semiautomáticas para células sem operador. As faixas de preços publicadas para plataformas de usinagem avançadas ilustram o perfil de investimento e reforçam a necessidade de análise de retorno sobre o investimento ao longo do ciclo de vida que captura rendimento, tempo de atividade e economias de energia, além do tempo de ciclo principal.

Escassez Crítica de Operadores de Tornos Qualificados e Programadores CNC

A escassez persistente de operadores e programadores limita o rendimento e atrasa as aquisições de equipamentos. No início de 2026, a manufatura nos EUA tinha 433.000 vagas em aberto, com usinagem e manutenção entre as mais difíceis de preencher, o que deixou a capacidade subutilizada em muitos locais. As longas curvas de treinamento para programação e configuração multieixo intensificam a lacuna, enquanto as aposentadorias adicionam pressão estrutural sobre a base qualificada ao longo da década. A elaboração de trajetórias de ferramentas assistida por IA e as instruções de trabalho digitais estão ajudando a encurtar os ciclos de aprendizado, mas a adoção é desigual entre empresas menores que enfrentam obstáculos orçamentários e de gestão de mudanças. Como resultado, alguns compradores adiam os desembolsos de capital até que a situação de pessoal se estabilize, o que empurra uma parte da demanda latente para períodos futuros. Esse gargalo mantém o mercado de tornos mecânicos correlacionado com o progresso das políticas de força de trabalho e a expansão das parcerias de treinamento com fabricantes de equipamentos originais e programas técnicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do CNC em Meio à Aceleração dos Multifuso

Os tornos CNC detinham 61,23% em 2025, refletindo sua versatilidade para protótipos, lotes de alta variedade e peças regulamentadas onde o controle de processos é crítico para o fornecimento qualificado, e as plataformas multifuso têm projeção de registrar um CAGR de 6,23% à medida que os compradores buscam redução do tempo de ciclo em peças rotacionais complexas por meio de operações paralelas. A integração é o diferenciador, pois as máquinas avançadas combinam torneamento, fresamento, corte de engrenagens, medição em corte e modos de economia de energia em uma única configuração para comprimir os prazos de entrega de componentes aeroespaciais e médicos. Os tornos de motor convencionais persistem em reparo e manutenção, enquanto os tornos de torre vertical atendem a trabalhos de grande diâmetro e comprimento curto em energia e equipamentos pesados. Os tornos de propósito especial atendem a geometrias atípicas e nichos regulamentados que podem sustentar prêmios de personalização. O mercado de tornos mecânicos favorece plataformas que podem eliminar etapas secundárias porque a escassez de mão de obra eleva o valor da eliminação de processos, além da taxa bruta de remoção de metal.

As linhas de categoria também estão se tornando mais tênues à medida que os híbridos de torneamento-fresamento apresentam um único caminho de fixação de peças até a geometria final e reduzem os riscos de manuseio associados a múltiplas fixações. Essa mudança se alinha com a fabricação validada em setores regulamentados, onde rastreabilidade e confirmação em processo são agora requisitos básicos. Os compradores priorizam suporte ao ciclo de vida e expertise em aplicações em vez de classificações de fuso de pico isoladamente. Essas demandas ajudam o setor de tornos mecânicos a segmentar suas ofertas por grupos de capacidade, que espelham mais de perto as avaliações dos usuários finais do que os rótulos tradicionais de produtos. O resultado é a participação contínua para plataformas CNC e crescimento mais rápido para sistemas multifuso e híbridos que se alinham com famílias de peças complexas e ciclos de projeto mais curtos.

Por Configuração de Máquina: Tornos Horizontais Lideram, Multieixo Ganha Impulso

Os tornos horizontais representaram 52,87% em 2025, impulsionados pela produção alimentada por barra e compatibilidade com carregamento robótico, e os centros de torneamento multieixo têm previsão de crescer a um CAGR de 5,41% à medida que os compradores consolidam operações para tolerâncias mais rigorosas e filas mais curtas. As configurações verticais permanecem essenciais para peças de grande diâmetro, como flanges, rotores e discos de turbina, onde a estabilidade assistida pela gravidade e a fixação rígida são críticas. Os tornos do tipo suíço estão se expandindo além dos nichos tradicionais para atender a dispositivos médicos e fixadores de precisão, onde tolerâncias abaixo de um milésimo e formatos pequenos dominam. Ciclos digitais e adições de controle térmico são agora expectativas padrão no nível superior. Como resultado, o mercado de tornos mecânicos recompensa plataformas que podem manter bandas de tolerância de forma confiável durante longas operações sem supervisão.

O mix de configurações está se deslocando em direção a sistemas flexíveis e integrados porque os papéis dos fornecedores se ampliaram para cobrir capacidade excedente e suporte rápido à introdução de novos produtos para fabricantes de equipamentos originais. À medida que os projetos de peças iteram mais rapidamente, os compradores exigem simulação, medição em malha fechada e ciclos de usinagem pré-construídos que preservem a qualidade enquanto aumentam o rendimento com consumo de energia estável. O setor de tornos mecânicos continua a se mover em direção a soluções multieixo que aceitam volatilidade no mix de peças sem abrir mão de precisão ou tempo de atividade do fuso. Essa tendência ajuda as soluções multieixo a aumentar sua participação no mercado de tornos mecânicos ao longo do período de previsão, à medida que a adoção digital reduz as barreiras históricas de programação.

Por Nível de Automação: Pragmatismo Semiautomático Encontra a Ambição Totalmente Automática

Os tornos semiautomáticos representaram 45,31% em 2025, proporcionando um equilíbrio entre custo de capital e flexibilidade para lotes pequenos e famílias de peças diversas, enquanto as células totalmente automáticas têm projeção de registrar um CAGR de 5,87% à medida que a economia de operação sem supervisão melhora em volumes moderados. As plataformas semiautomáticas permanecem eficazes em manutenção, reparo e revisão e trabalhos personalizados, onde a percepção do operador compensa a menor repetibilidade. A vantagem de escala do torneamento totalmente automático cresce onde os sistemas de qualidade exigem controle de processo documentado, medição em corte e comportamento térmico estável, o que melhora o rendimento e reduz o retrabalho. Interfaces prontas para automação, simulação de gêmeo digital e funções de inspeção integradas estão se tornando padrão nos níveis premium. Esses recursos ajudam o mercado de tornos mecânicos a atingir os tempos de ciclo alvo com resultados consistentes, mesmo quando o quadro de pessoal permanece reduzido.

Os padrões de adoção variam por uso final e condições locais de mão de obra, mas a trajetória favorece maior autonomia à medida que os líderes de oficinas se concentram na estabilidade do rendimento. O custo total de propriedade agora inclui a prevenção de tempo de inatividade e trocas mais rápidas, além dos tempos de ciclo principais, o que muda os cálculos de retorno sobre o investimento em favor de plataformas com metrologia integrada e monitoramento confiável da vida útil das ferramentas. Parcerias ao longo do ciclo de vida, incluindo engenharia de aplicações e treinamento, estão moldando as decisões de compra ao lado de preço e especificações. O setor de tornos mecânicos está, portanto, se bifurcando, com compradores sensíveis ao preço dependendo de ativos semiautomáticos e segmentos que exigem precisão escalando células totalmente automáticas com captura robusta de dados.

Por Setor de Usuário Final: Âncora Automotiva, Acelerador de Dispositivos Médicos

As aplicações automotivas detinham 43,78% das implantações em 2025, ancoradas por virabrequins, eixos de transmissão, eixos motrizes e componentes de direção em programas de combustão interna, híbridos e elétricos, enquanto os dispositivos médicos têm projeção de expandir a um CAGR de 6,67% até 2031. Aeroespacial e defesa, embora menores em contagens de unidades, mantêm alto valor de equipamento por célula devido à rastreabilidade, qualificação e acordos de longo prazo. Maquinário geral e hidráulica fornecem uma base diversificada que é menos cíclica, mas mais lenta na adoção de recursos de automação de alto nível. Eletrônicos e aplicações de energia adicionam fluxos de demanda menores, mas crescentes, à medida que fixadores, conectores e peças de gerenciamento térmico crescem em volume. Esses mixes sustentam o caso do mercado de tornos mecânicos para capacidade multieixo e verificação em processo.

O caminho de crescimento mais rápido reside nos programas médicos regulamentados que valorizam a conclusão em configuração única, estabilidade do acabamento superficial e medição validada em detrimento da velocidade bruta. Peças ortopédicas e odontológicas, juntamente com instrumentos cirúrgicos, continuam a se mover em direção a fluxos de trabalho de tornos do tipo suíço e microusinagem, onde a consistência em escala é crítica. As peças aeroespaciais mantêm um nível premium que requer opções de usinagem híbrida e artefatos de conformidade digital vinculados a cada peça de trabalho. Petróleo e gás, ferroviário e equipamentos pesados adicionam necessidades constantes de capacidade para trabalhos pesados e torque robusto do fuso. Juntos, esses padrões moldam um mercado de tornos mecânicos no qual os requisitos de uso final determinam não apenas a compra das máquinas, mas também a estrutura do relacionamento de serviço ao longo do ciclo de vida.

Análise Geográfica

A Ásia-Pacífico representou 48,12% em 2025 e tem projeção de crescer a 6,91% até 2031, tornando-se o motor regional do mercado de tornos mecânicos, enquanto a fabricação diversificada e o suporte de políticas reforçam a expansão da capacidade entre fornecedores automotivos, eletrônicos e aeroespaciais. O Japão e a Coreia do Sul continuam a exportar soluções multieixo e híbridas avançadas que estabelecem referências de desempenho, e os campeões domésticos na Índia expandem seus portfólios para atender à relocalização da produção e à diversificação de fornecedores. Clusters de precisão no Sudeste Asiático adicionam demanda por torneamento alimentado por barra e peças de precisão de pequeno formato. O equilíbrio da região entre base instalada e atualizações de capacidade a posiciona para continuar liderando novos posicionamentos de equipamentos. À medida que a alocação de capital segue as cadeias de fornecimento de eletrônicos e mobilidade, o mercado de tornos mecânicos se beneficia da adoção mais ampla de automação e fluxos de trabalho digitais em toda a APAC.

A perspectiva da América do Norte é estável, pois as cadeias de fornecimento automotivas, aeroespaciais e médicas priorizam peças de maior valor e profundidade de serviço ao longo do ciclo de vida. As montagens de veículos motorizados nos EUA permaneceram elevadas em 2025, com uma inclinação para caminhões leves que sustenta o torneamento pesado para componentes de transmissão e chassi. Programas público-privados e modernização de políticas enfatizam tecnologias de fábrica integradas e desenvolvimento da força de trabalho, o que aumenta o apelo de plataformas de torneamento conectadas e automação modular entre pequenas e médias empresas. As iniciativas federais de força de trabalho visam expandir o pipeline de formação profissional, o que pode desbloquear a demanda latente por equipamentos à medida que as restrições de pessoal diminuem. Esses fatores mantêm o mercado de tornos mecânicos vinculado a atualizações de capacidade que melhoram a utilização e a conformidade.

A Europa mantém uma base significativa ancorada por líderes automotivos, empresas aeroespaciais de grande porte e clusters médicos. A Alemanha produziu 4,15 milhões de automóveis de passeio em 2025, o que sustentou a demanda central por usinagem de transmissões, mesmo com a eletrificação alterando os requisitos das peças. O investimento de longo prazo do Reino Unido em programas de defesa sustenta ecossistemas de fabricação de precisão que se propagam pelos fornecedores de aviação civil e seus parceiros de usinagem. Itália e Espanha mantêm pontos fortes de produção em torneamento pesado e vertical, enquanto os países nórdicos contribuem com capacidades de nicho em peças marítimas e de energia. No restante do mundo, as agendas de industrialização no Oriente Médio e expansões seletivas na América do Sul proporcionam oportunidades de crescimento incremental. Juntas, essas tendências sustentam um mercado de tornos mecânicos onde a Europa enfatiza segmentos de alto valor e suporte ao ciclo de vida, enquanto outras regiões impulsionam posicionamentos de volume.

Cenário Competitivo

O mercado é moderadamente concentrado em torno de fabricantes de equipamentos originais globais com redes de serviços profundas, amplas bibliotecas de aplicações e forte fidelidade à base instalada. A diferenciação está se deslocando das especificações de hardware de pico para capacidade digital, manutenção preditiva e integração que entrega qualidade e tempo de atividade em escala. As linhas de produtos dos fabricantes de equipamentos originais agora incorporam simulação de gêmeo digital, ciclos de tecnologia específicos para processos e modos de eficiência energética que permitem resultados repetíveis em ambientes de operação sem supervisão. Os fornecedores de nível 1 aeroespacial e automotivo continuam a favorecer plataformas multieixo e híbridas premium para peças complexas, enquanto os fornecedores de nível 2 e as oficinas de serviços equilibram capacidade e capital adotando automação modular. Esse mix prepara o cenário para um mercado de tornos mecânicos onde as parcerias ao longo do ciclo de vida e a engenharia de aplicações são decisivas.

Os movimentos estratégicos dependem cada vez mais de parcerias e codesenvolvimento com clientes e universidades. A DMG MORI e a Universidade de Tóquio formaram o Centro de Pesquisa de Transformação em Usinagem para avançar em gêmeos digitais, integração de processos e sustentabilidade, vinculando a pesquisa acadêmica a programas industriais. A Modig e a Orizon estabeleceram uma importante célula de produção que avança na usinagem de estruturas aeroespaciais por meio de coinvestimento e inovação em trajetórias de ferramentas, mostrando como a colaboração entre fabricantes de equipamentos originais e clientes pode garantir valor de longo prazo. A Nidec Machine Tool America fez parceria com a Blaser Swisslube para integrar a otimização de fluidos e máquinas, destacando como os ecossistemas agora visam o custo total e o rendimento, não apenas o tempo de ciclo da máquina. Esses exemplos reforçam um mercado de tornos mecânicos que valoriza pacotes de soluções em detrimento de ativos isolados.

As parcerias educacionais e as expansões de fornecedores abordam o gargalo de mão de obra que restringe a utilização. A colaboração da Matsuura com a TITANS of CNC e a parceria plurianual da YCM Alliance com o mesmo programa expandem a exposição prática a plataformas avançadas, o que apoia a adoção futura e a familiaridade com a marca. A colaboração universitária da Z MaT em diagnóstico e previsão de falhas mostra como as capacidades baseadas em software estão se difundindo entre os fornecedores de médio porte na Ásia. As atualizações do lado do cliente, como os investimentos em usinagem da LASIT e a expansão da célula robótica da ITA Nordic, também expandem a base instalada que consome capacidade de torneamento de precisão. Esses movimentos orientam o mercado de tornos mecânicos em direção a ecossistemas integrados que reduzem os tempos de implantação e disseminam as melhores práticas.

Líderes do Setor de Tornos Mecânicos

DMG Mori Co., Ltd.

Yamazaki Mazak Corporation

Haas Automation, Inc.

Doosan Machine Tools Co., Ltd.

Dalian Machine Tool Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A DMG MORI e a Universidade de Tóquio estabeleceram o Centro de Pesquisa de Transformação em Usinagem para avançar na ciência da usinagem, gêmeos digitais e produção sustentável, financiado pelo Fundo da Universidade de Tóquio.

- Dezembro de 2025: A Nidec Machine Tool America e a Blaser Swisslube anunciaram uma parceria estratégica para fornecer soluções integradas e orientadas por aplicações que otimizam as interações entre máquina, ferramenta e fluido para melhores tempos de ciclo, vida útil da ferramenta e qualidade superficial.

- Novembro de 2025: A Modig Machine Tool e a Orizon Aerostructures anunciaram uma parceria estratégica implementando uma grande célula RigiMill com máquinas de pórtico móvel e mesa móvel para estruturas aeroespaciais avançadas, melhorando a precisão e reduzindo as operações secundárias.

- Setembro de 2025: A DMG MORI lançou seus centros de usinagem horizontal NHX de 4ª Geração e as máquinas de torneamento universal NLX 2500|1250 de 2ª Geração com tempos de ciclo mais curtos, reduções de energia e integração CELOS X voltadas para aplicações aeroespaciais, de veículos elétricos, semicondutores e maquinário de construção.

Escopo do Relatório Global do Mercado de Tornos Mecânicos

O Relatório do Mercado de Tornos Mecânicos é Segmentado por Tipo de Produto (CNC, Convencional, Multifuso, Torre Vertical, Propósito Especial, Outros), Configuração de Máquina (Horizontal, Vertical, Multieixo, Tipo Suíço), Nível de Automação (Manual, Semiautomático, Totalmente Automático), Setor de Usuário Final (Automotivo, Aeroespacial, Maquinário Geral, Eletrônicos, Dispositivos Médicos, Petróleo e Gás, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). Previsões de Mercado em Valor (Bilhões de USD).

| Tornos CNC |

| Tornos Convencionais (de Motor) |

| Tornos Multifuso |

| Tornos de Torre Vertical |

| Tornos de Propósito Especial |

| Outros - Tornos de Capstan e Torre, Tornos de Bancada e de Alta Velocidade |

| Tornos Horizontais |

| Tornos Verticais |

| Centros de Torneamento Multieixo |

| Tornos do Tipo Suíço / de Cabeçote Deslizante |

| Manual |

| Semiautomático |

| Totalmente Automático |

| Automotivo |

| Aeroespacial e Defesa |

| Fabricação de Maquinário Geral |

| Eletrônicos e Elétrico |

| Dispositivos Médicos |

| Petróleo e Gás |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Tornos CNC | |

| Tornos Convencionais (de Motor) | ||

| Tornos Multifuso | ||

| Tornos de Torre Vertical | ||

| Tornos de Propósito Especial | ||

| Outros - Tornos de Capstan e Torre, Tornos de Bancada e de Alta Velocidade | ||

| Por Configuração de Máquina | Tornos Horizontais | |

| Tornos Verticais | ||

| Centros de Torneamento Multieixo | ||

| Tornos do Tipo Suíço / de Cabeçote Deslizante | ||

| Por Nível de Automação | Manual | |

| Semiautomático | ||

| Totalmente Automático | ||

| Por Setor de Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Fabricação de Maquinário Geral | ||

| Eletrônicos e Elétrico | ||

| Dispositivos Médicos | ||

| Petróleo e Gás | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2026 e a perspectiva de crescimento de longo prazo para o mercado de tornos mecânicos?

O tamanho do mercado de tornos mecânicos é de USD 12,35 bilhões em 2026 e tem projeção de atingir USD 14,21 bilhões até 2031 a um CAGR de 2,86%, sustentado pela demanda aeroespacial, automotiva e médica.

Qual região lidera a demanda global e qual é a velocidade de seu crescimento?

A Ásia-Pacífico liderou com 48,12% em 2025 e tem projeção de crescer a 6,91% até 2031, impulsionada pela fabricação diversificada e atualizações de capacidade nas principais cadeias de fornecimento.

Quais segmentos de produto e configuração são mais influentes no próximo ciclo?

Os tornos CNC detêm a maior participação com 61,23%, enquanto os tornos multifuso registram o crescimento mais rápido, e os tornos horizontais lideram as configurações com os centros multieixo crescendo mais rapidamente devido às necessidades de integração de processos.

Como a escassez de talentos está afetando as decisões de investimento em equipamentos de torneamento?

As lacunas de pessoal atrasam as compras e empurram os compradores em direção a tornos prontos para automação e habilitados digitalmente que aumentam a utilização com menos operadores, uma tendência reforçada por programas público-privados de força de trabalho.

Quais usos finais estão se expandindo mais rapidamente para o torneamento de precisão?

Os dispositivos médicos mostram a trajetória mais rápida em requisitos de qualidade mais rigorosos e geometrias de peças menores, enquanto o setor aeroespacial mantém um nível premium que valoriza fluxos de trabalho híbridos aditivos e subtrativos e verificação em processo.

Quais diferenciadores são mais importantes ao selecionar novos tornos em 2026?

Os compradores priorizam processos integrados, simulação de gêmeo digital, medição em corte e serviço ao longo do ciclo de vida que entregam tempo de atividade e qualidade previsíveis em ambientes de operação sem supervisão.

Página atualizada pela última vez em: