Tamanho e Participação do Mercado de Coque de Petróleo Verde e Coque de Petróleo Calcinado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

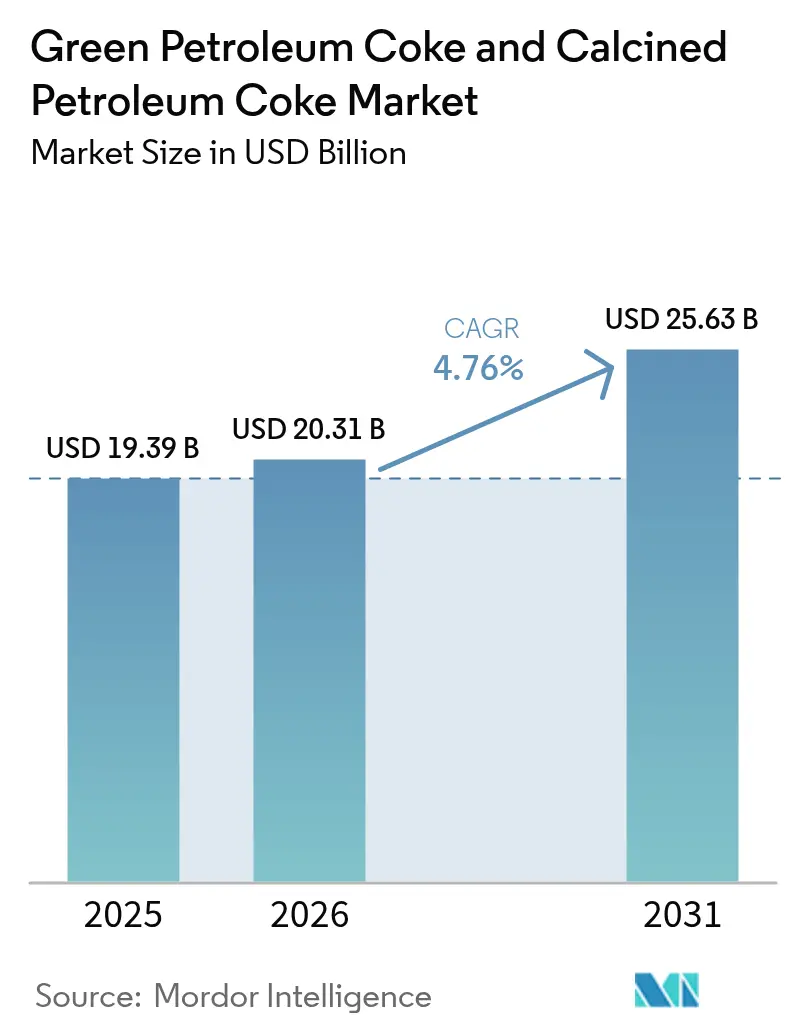

| Tamanho do Mercado (2026) | 20.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Coque de Petróleo Verde e Coque de Petróleo Calcinado por Mordor Intelligence

Espera-se que o tamanho do Mercado de Coque de Petróleo Verde e Coque de Petróleo Calcinado cresça de USD 19,39 bilhões em 2025 para USD 20,31 bilhões em 2026 e está previsto para atingir USD 25,63 bilhões até 2031 a um CAGR de 4,76% no período de 2026-2031. Em regiões sensíveis ao preço, a economia dos fornos ainda depende de materiais de grau combustível. No entanto, os graus calcinados premium de ultrabaixo teor de enxofre estão agora acessando novos fluxos de valor, particularmente em ânodos de alumínio, eletrodos de grafite e materiais para baterias. Em 2025, a região Ásia-Pacífico ancorou a demanda, impulsionada principalmente pela produção de alumínio da China e pela capacidade de cimento da Índia. As refinarias do Oriente Médio estão migrando da exportação de petróleo bruto para o coqueamento retardado interno, o que está restringindo o fornecimento global de coque esponja. Ao mesmo tempo, o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia e os rigorosos padrões de emissões ultrabaixas da China estão redirecionando os fluxos comerciais para mercados com regulamentações menos rigorosas.

Principais Conclusões do Relatório

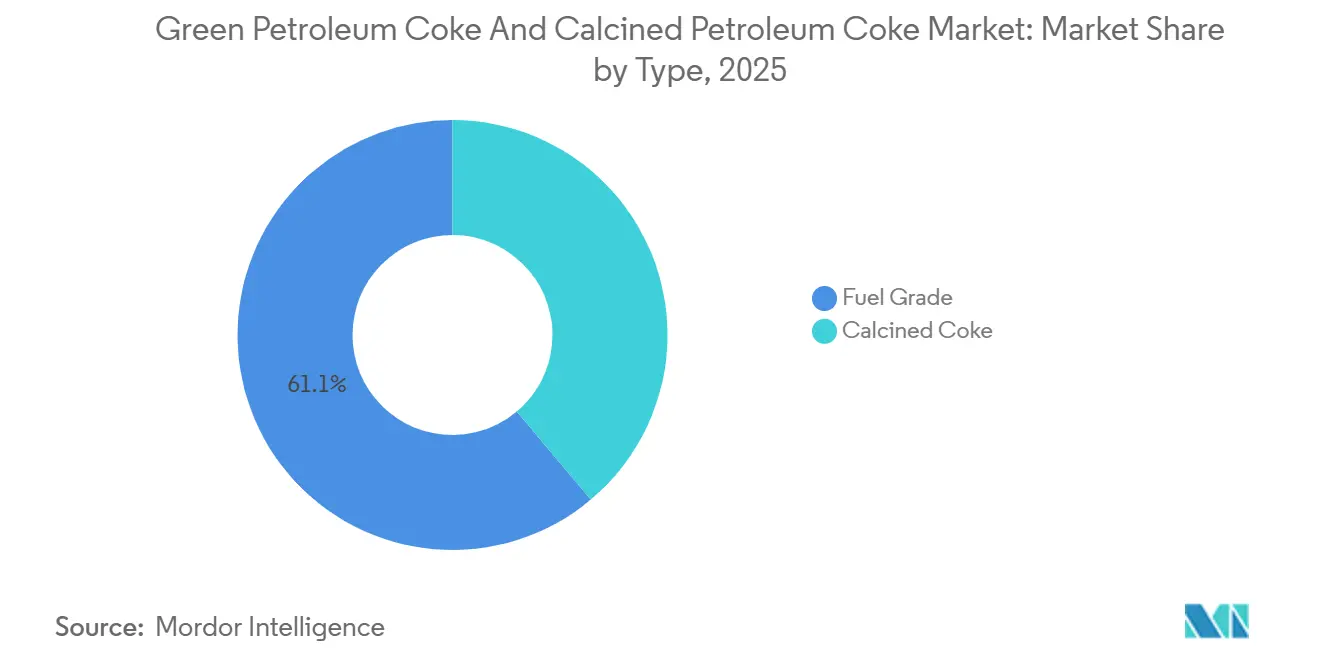

- Por tipo, o grau combustível liderou com 61,12% de participação no mercado de coque de petróleo verde e coque de petróleo calcinado em 2025. Além disso, o coque calcinado está previsto para registrar o crescimento mais rápido, avançando a um CAGR de 5,79% até 2031.

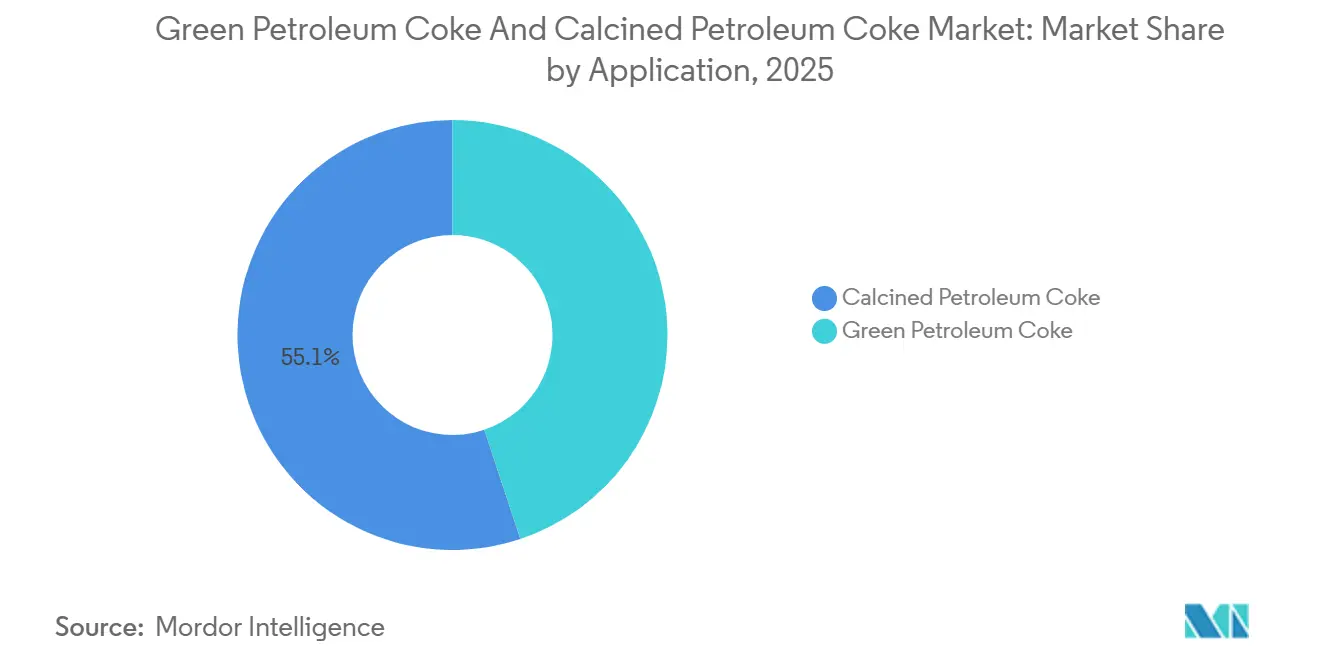

- Por aplicação, o coque de petróleo calcinado liderou com 55,13% de participação no mercado de coque de petróleo verde e coque de petróleo calcinado em 2025. Além disso, o coque de petróleo verde está previsto para registrar o crescimento mais rápido, avançando a um CAGR de 5,88% até 2031.

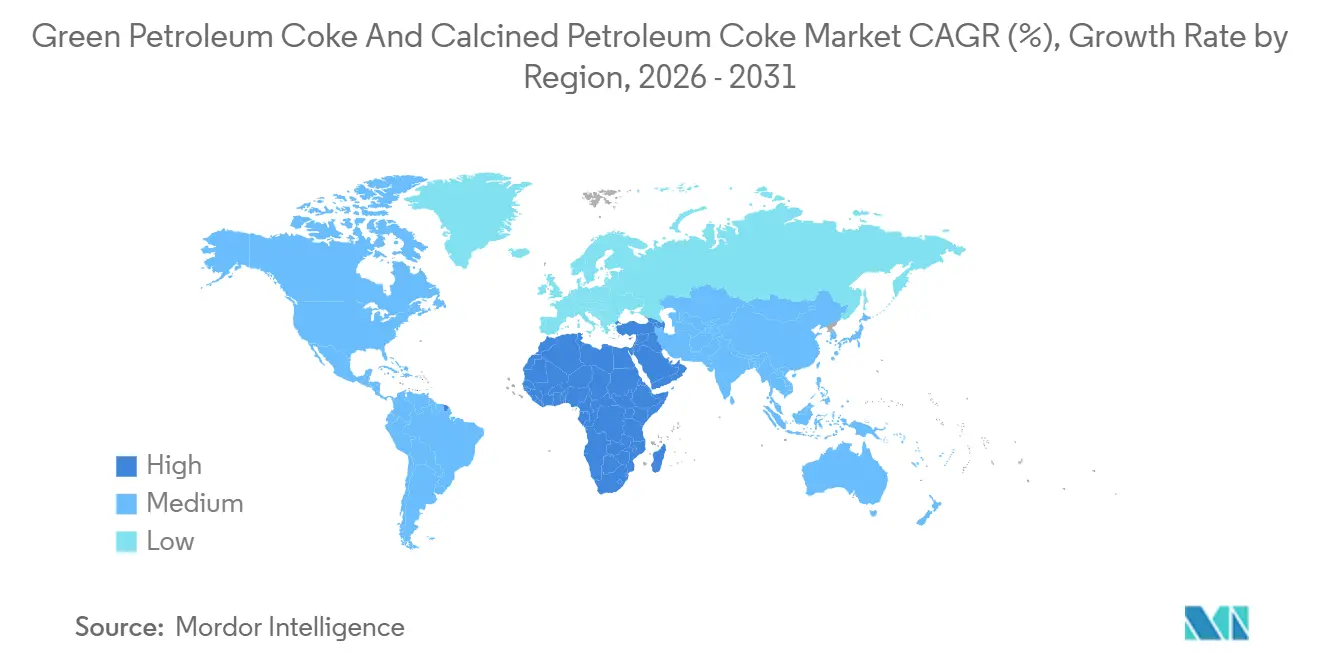

- Por geografia, a Ásia-Pacífico comandou 48,12% da receita de 2025, enquanto o segmento do Oriente Médio e África está projetado para registrar o maior CAGR regional de 5,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Coque de Petróleo Verde e Coque de Petróleo Calcinado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vantagem de custo do coque de petróleo de grau combustível em fornos de cimento | +1.20% | Núcleo da ASEAN, Sul da Ásia, América Latina | Curto prazo (≤ 2 anos) |

| Expansões de coqueamento retardado em refinarias no Oriente Médio | +0.90% | Oriente Médio e África, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por CPC de grau agulha para eletrodos de fornos a arco elétrico | +0.70% | Global, concentrado na China, Índia e Turquia | Médio prazo (2-4 anos) |

| Migração para cátodos grafitizados no alumínio chinês | +1.10% | China, com repercussão no Oriente Médio | Longo prazo (≥ 4 anos) |

| CPC de ultrabaixo teor de enxofre para ânodos de baterias de íons de lítio | +0.60% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vantagem de Custo do Coque de Petróleo de Grau Combustível em Fornos de Cimento

No início de 2026, fornos no Vietnã, Tailândia e Indonésia firmaram contratos para materiais de grau combustível a custos significativamente inferiores aos equivalentes ao carvão térmico. Isso levou a uma redução nos custos de caixa do clínquer, mesmo com uma queda na demanda por construção. Os limites de dióxido de enxofre da Tailândia, estabelecidos em níveis mais elevados em comparação com os padrões rigorosos da China costeira, permitem que o coque de alto teor de enxofre seja transportado das refinarias da Costa do Golfo dos EUA para compradores na Ásia-Pacífico. Isso sustenta um robusto canal de exportação dos EUA. A Semen Indonesia, um dos principais players da Indonésia, obteve economias de custos significativas durante o ano anterior a 2025. Essas economias, realizadas apesar das taxas de utilização dos fornos ficarem abaixo dos níveis ideais, foram estrategicamente reinvestidas em iniciativas de expansão.

Expansões de Coqueamento Retardado em Refinarias no Oriente Médio

No final de 2025, o coqueador Jazan da Saudi Aramco e a unidade expandida de Ruwais da ADNOC aumentaram conjuntamente sua capacidade para coque de petróleo verde. Essa medida permitiu que internalizassem o valor que anteriormente fluía para processadores na Ásia. Enquanto isso, a Linha 6 da Aluminium Bahrain, que utiliza CPC, demonstra uma transição perfeita da refinação para a fundição, sublinhando a tendência de integração vertical no setor.

Migração para Cátodos Grafitizados no Alumínio Chinês

Os cátodos grafitizados reduzem a tensão da célula, levando a economias significativas de eletricidade. Isso aumentou a demanda por CPC com teor de enxofre abaixo de 0,3%, que tem preço superior ao dos graus padrão. A Aluminium Bahrain adotou essa tecnologia e reduziu com sucesso seu consumo específico de energia para a produção de alumínio.

CPC de Ultrabaixo Teor de Enxofre para Ânodos de Baterias de Íons de Lítio

No início de 2025, a POSCO Future M obteve a aprovação do primeiro artigo para sua nova linha de grafitização, visando coque agulha com baixo teor de enxofre. Este material é adequado para ânodos de grafite sintético com alta densidade de energia. Enquanto isso, a Phillips 66 alocou investimento significativo para modificar seu coqueador, com o objetivo de aumentar a produção de grau para baterias em 2026.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas de SOx/MP e CBAM da UE | -0.80% | Europa, China costeira, áreas selecionadas da América do Norte | Curto prazo (≤ 2 anos) |

| Limites mais rigorosos para a combustão de coque de petróleo de alto teor de enxofre | -0.50% | Global, agudo na UE, China e Califórnia | Médio prazo (2-4 anos) |

| Perturbações por tarifas comerciais (ex.: Brasil-EUA) | -0.30% | América Latina, com repercussão na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas de SOx/MP e CBAM da UE

A partir de janeiro de 2026, o CBAM determina que os importadores entreguem certificados com base em uma taxa de emissão padrão de 3,46 toneladas de CO₂ por tonelada de coque de petróleo. Esta regulamentação elevou efetivamente o custo de desembarque. Como resultado, um volume significativo de coque da Rússia e dos Estados Unidos foi excluído dos fornos de cimento da UE[1]Comissão Europeia, "Mecanismo de Ajuste de Carbono na Fronteira," europa.eu . Enquanto isso, as rigorosas regulamentações de cimento da China limitam as emissões de SO₂ a menos ou igual a 50 mg/Nm³. Isso levou a reformas custosas para sistemas de Dessulfurização de Gases de Combustão (FGD) ou, alternativamente, a uma migração para CPC de baixo teor de enxofre[2].

Limites de Emissão Mais Rigorosos para a Combustão de Coque de Petróleo de Alto Teor de Enxofre

A partir de 2025, o Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia proibiu combustíveis sólidos com mais de 0,5% de enxofre. Esta decisão está alinhada com as tendências globais, dividindo o mercado em fluxos de combustível de alto teor de enxofre para a região Ásia-Pacífico e insumos calcinados de baixo teor de enxofre destinados a metais e baterias. Enquanto isso, o limite de enxofre proposto pelo Brasil deve aumentar as despesas com combustível de coque de petróleo para fornos em São Paulo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Grau Combustível Encontra o Impulso do Coque Calcinado

O grau combustível capturou 61,12% do valor de 2025, mas agora enfrenta contrações induzidas por políticas na Europa e na China costeira. Enquanto isso, os graus calcinados, impulsionados pela demanda de alumínio, eletrodos de fornos a arco elétrico e aplicações para baterias, devem crescer a um CAGR de 5,79% durante o período de previsão de 2026-2031, graças à sua preferência por alimentação de baixo teor de enxofre. O mercado de coque de petróleo verde e calcinado, particularmente o coque calcinado, está pronto para se expandir, impulsionado por novas capacidades de players do Golfo e da Índia. Projetos integrados no Golfo estão garantindo um fornecimento constante de matéria-prima de coque esponja com teor de enxofre igual ou inferior a 2%. Isso não apenas aumenta a autossuficiência regional, mas também reduz as flutuações de preços. Consequentemente, há um alargamento notável nos spreads de preços: o coque de grau combustível com 5% a 6% de enxofre é negociado a taxas mais baixas, enquanto o CPC de grau ânodo, com menos de 0,5% de enxofre, comanda preços significativamente mais altos. À medida que o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia e os limites de emissão na Ásia se tornaram mais rígidos, as refinarias dos EUA estão redirecionando seus volumes de alto teor de enxofre para os mercados da ASEAN com menos regulamentação. Simultaneamente, estão vendendo graus esponja para calcinação com um prêmio, destacando uma mudança significativa no mix de produtos do mercado de coque de petróleo verde e calcinado.

Por Aplicação: Usos de Combustível e Redutor do Coque de Petróleo Verde

O coque de petróleo calcinado liderou com 55,13% em 2025, enquanto o coque de petróleo verde está projetado para crescer a um CAGR de 5,88% durante o período de previsão de 2026-2031. Este crescimento é sustentado pelas taxas de substituição em fornos no Vietnã e na Índia, que proporcionam economias significativas de clínquer. No setor de ferro e aço, os altos-fornos indianos adotaram a prática de injetar coque de petróleo por tonelada de metal quente, reduzindo assim sua dependência de fornos de coque tradicionais. Enquanto isso, no setor de alumínio, as aplicações de ânodo Söderberg têm diminuído à medida que as fundições chinesas mais antigas fazem a transição para a tecnologia pré-cozida mais eficiente, que favorece o coque calcinado.

Em 2025, os produtores de alumínio consumiram uma parcela significativa do coque de petróleo calcinado (CPC), representando a maioria da produção calcinada total, e mantiveram uma proporção consistente de CPC por tonelada de alumínio. Os fabricantes de dióxido de titânio utilizaram CPC, mostrando preferência pelo coque granulado devido aos seus benefícios de densidade aparente. O coque agulha, um ingrediente fundamental em eletrodos e baterias, permitiu que os calcinadores com um coeficiente de expansão térmica (CTE) excepcionalmente baixo criassem um nicho lucrativo no mercado. Tais dinâmicas destacam a participação de mercado premium disponível para produtores de coque de petróleo verde e calcinado que aderem às especificações ISO 6999.

Análise Geográfica

A Ásia-Pacífico liderou a receita com 48,12% em 2025. No entanto, as repressões regulatórias na China costeira reduziram a demanda por coque combustível de alto teor de enxofre, ao mesmo tempo em que impulsionaram os prêmios para CPC de ultrabaixo teor de enxofre. A Índia, aproveitando uma vantagem de custo sobre o carvão doméstico, importou volumes significativos sob as cotas da DGFT, mesmo com o limite de enxofre imposto. As nações da ASEAN compraram quantidades substanciais, com fornos vietnamitas obtendo economias ao misturar coque de petróleo. O Japão e a Coreia do Sul, embora importando quantidades modestas de CPC de agulha e ultrabaixo teor de enxofre para eletrodos e baterias, destacaram o segmento de alto valor do mercado. Esses variados centros de demanda garantiram um equilíbrio no mercado de coque de petróleo verde e coque de petróleo calcinado, contrapondo volumes de combustível a granel com prêmios de grau especial.

O segmento do Oriente Médio e África está posicionado para o crescimento mais rápido a um CAGR de 5,69% durante o período de previsão de 2026-2031. Esse aumento foi impulsionado por novas produções de coque de petróleo verde de Jazan e Ruwais, juntamente com uma capacidade de calcinação planejada. Além disso, as expansões regionais em alumínio, notavelmente na Alba e na Emirates Global Aluminium, ancoraram uma absorção cativa de CPC, amplificando assim o tamanho do mercado de coque de petróleo verde e calcinado no Golfo.

Em 2025, a América do Norte produziu volumes significativos de coque de petróleo, com grande parte designada como grau combustível. Uma quantidade significativa foi exportada, predominantemente para a Ásia e a América Latina, uma medida amplamente impulsionada pelos limites domésticos de SO₂. A Phillips 66, com foco no futuro, alocou um investimento substancial para as despesas de capital de 2026, concentrando-se em melhorar a confiabilidade do coqueador em suas instalações de Wood River e Borger. Essa medida estratégica garantiu flexibilidade à medida que a demanda por barris mais pesados do Permiano aumentou. Enquanto isso, o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da Europa reduziu a demanda em fornos de cimento, redirecionando o consumo predominantemente para fundições de alumínio e plantas de TiO₂, que juntas representaram uma participação notável em 2025.

Cenário Competitivo

O mercado de coque de petróleo verde e coque de petróleo calcinado é moderadamente fragmentado. O coqueamento retardado a montante é dominado principalmente por refinadores integrados como ExxonMobil, Chevron, Marathon e Saudi Aramco. Enquanto isso, especialistas intermediários como Rain Carbon, Oxbow e SCPC estão ativamente convertendo coque esponja em CPC de grau ânodo e agulha. As empresas do Oriente Médio estão focadas em alcançar uma integração vertical mais profunda. Por exemplo, a Alba está adquirindo volumes significativos do forno da SCPC em Jubail, e a unidade Ta'ziz da ADNOC está pronta para abastecer a Emirates Global Aluminium. Essa medida estratégica protege a região de possíveis interrupções no fornecimento dos Estados Unidos e da China. A Phillips 66 fortaleceu sua posição com a aquisição estratégica da WRB, ampliando sua capacidade de coqueamento. Além disso, uma reforma significativa em Ponca City visa produzir coque de grau para baterias até 2026. O setor está cada vez mais voltado para a tecnologia, com foco na automação de fornos e processos de recuperação de enxofre para aderir a especificações rigorosas de enxofre. A refinaria Dos Bocas do México está criando um nicho como exportador emergente, embora com limitações de preços devido a um maior teor de metais. Em resumo, embora os mercados de coque de petróleo verde e calcinado demonstrem concentração moderada, há uma oportunidade crescente para novos calcinadores na África e no Sul da Ásia para atender à demanda não satisfeita por graus especiais.

Líderes do Setor de Coque de Petróleo Verde e Coque de Petróleo Calcinado

Aluminium Bahrain B.S.C. (Alba)

BP p.l.c

Oxbow Corporation

Phillips 66 Company

Rain Carbon Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A produtora química indiana Epsilon Advanced Materials firmou um acordo de fornecimento com a Phillips 66 para coque verde e coque agulha de grau ânodo proveniente da refinaria de Lake Charles, sustentando uma planta planejada de ânodo de grafite de 30.000 t/a na Carolina do Norte.

- Abril de 2025: A CNOOC Limited elevou os preços de lista do coque de petróleo para CNY 4.500/t em Taizhou e CNY 4.320/t em Zhoushan, continuando uma tendência de alta de vários meses à medida que o fornecimento doméstico se restringiu e a demanda por baixo teor de enxofre se intensificou.

Escopo do Relatório Global do Mercado de Coque de Petróleo Verde e Coque de Petróleo Calcinado

O coque de petróleo é um subproduto das refinarias de petróleo, e cerca de 75% do coque de petróleo produzido globalmente é usado como combustível, enquanto o restante é geralmente calcinado para uso na indústria de alumínio ou tratado para uso como coque metalúrgico na fabricação de aço.

O Mercado de Coque de Petróleo Verde e Coque de Petróleo Calcinado é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em grau combustível e coque calcinado. Por aplicação, o mercado é segmentado em coque de petróleo verde (alumínio, combustível, ferro e aço, metal de silício e outros (tijolos, vidro, produtos de carbono e outros)) e coque de petróleo calcinado (alumínio, dióxido de titânio, mercado de re-carburação e outros (coque agulha, produtos de carbono, etc.)). O relatório também abrange o tamanho do mercado e as previsões para o coque de petróleo verde e coque de petróleo calcinado em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Grau Combustível |

| Coque Calcinado |

| Coque de Petróleo Verde | Alumínio |

| Combustível | |

| Ferro e Aço | |

| Metal de Silício | |

| Outros (Tijolos, Vidro, Produtos de Carbono, etc.) | |

| Coque de Petróleo Calcinado | Alumínio |

| Dióxido de Titânio | |

| Mercado de Re-Carburação | |

| Outros (Coque Agulha, Produtos de Carbono, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Tipo | Grau Combustível | |

| Coque Calcinado | ||

| Aplicação | Coque de Petróleo Verde | Alumínio |

| Combustível | ||

| Ferro e Aço | ||

| Metal de Silício | ||

| Outros (Tijolos, Vidro, Produtos de Carbono, etc.) | ||

| Coque de Petróleo Calcinado | Alumínio | |

| Dióxido de Titânio | ||

| Mercado de Re-Carburação | ||

| Outros (Coque Agulha, Produtos de Carbono, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de coque de petróleo verde e coque de petróleo calcinado em 2031?

O coque de petróleo verde e coque de petróleo calcinado está em USD 20,31 bilhões em 2026 e está projetado para atingir USD 25,63 bilhões até 2031 a um CAGR de 4,76%.

Qual região deve registrar o crescimento mais rápido até 2031?

O segmento do Oriente Médio e África está projetado para registrar um CAGR de 5,69%, o mais alto entre todas as regiões.

Por que os graus calcinados estão crescendo mais rapidamente do que o coque de petróleo de grau combustível?

O coque calcinado atende às especificações de baixo teor de enxofre para ânodos de alumínio, eletrodos de grafite e materiais para baterias, segmentos que exigem prêmios de preço e requisitos de qualidade mais rigorosos.

Como o CBAM da UE afeta o comércio de coque de petróleo?

O CBAM adiciona EUR 15-20 por tonelada aos custos de desembarque de coque de petróleo de alto carbono, restringindo efetivamente as importações para fornos de cimento da UE e redirecionando volumes para mercados com menos regulamentação.

Qual é o principal impulsionador da demanda por CPC de grau agulha?

O crescente uso de fornos a arco elétrico na siderurgia aumenta o consumo de eletrodos de grafite de ultrapotência fabricados a partir de coque agulha.

Quais empresas estão integrando a calcinação com a fundição de alumínio?

A Aluminium Bahrain e a Emirates Global Aluminium, apoiadas pela SCPC e pelo calcinador Ta'ziz da ADNOC, são exemplos primordiais de integração vertical.

Página atualizada pela última vez em: