Tamanho e Participação do Mercado de Carvão Ativado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

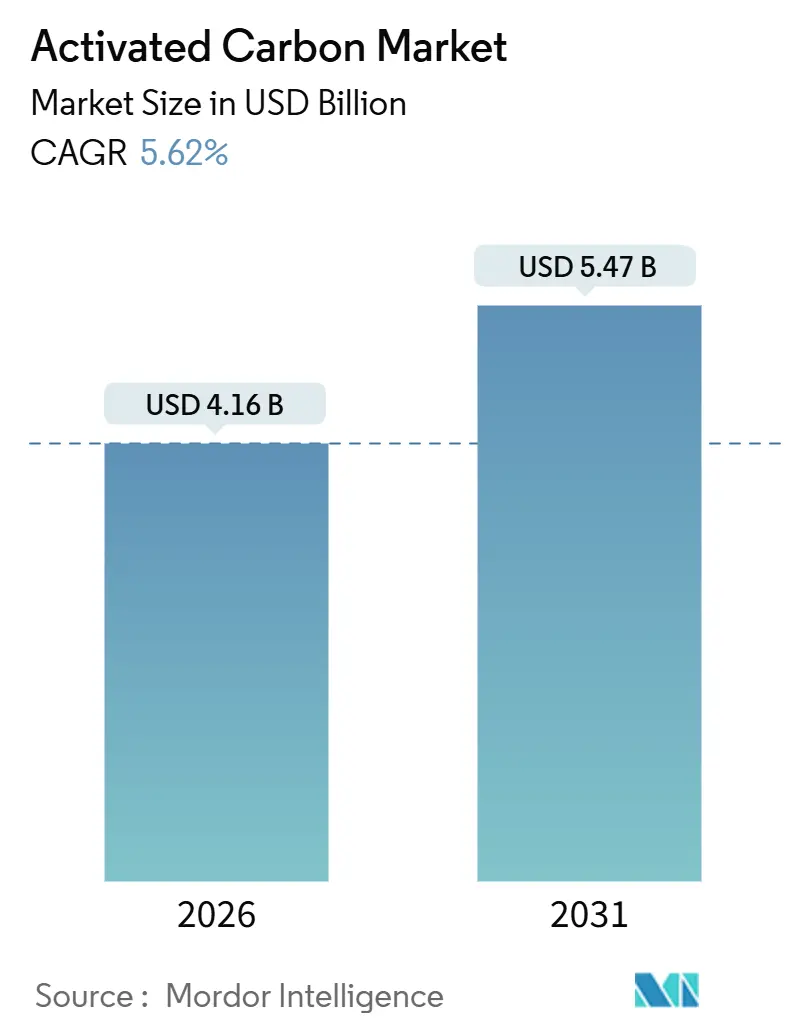

| Tamanho do Mercado (2026) | 4.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carvão Ativado por Mordor Intelligence

O tamanho do Mercado de Carvão Ativado é estimado em USD 4,16 bilhões em 2026, e espera-se que atinja USD 5,47 bilhões até 2031, a um CAGR de 5,62% durante o período de previsão (2026-2031). O endurecimento das regulamentações de qualidade da água, a implementação de programas nacionais de remediação de PFAS e os mandatos de remoção de mercúrio em usinas termelétricas a carvão são centrais para essa expansão. A regra de 2024 da Agência de Proteção Ambiental dos Estados Unidos estabeleceu limites em partes por trilhão para seis compostos PFAS, provocando uma onda de retrofits de carvão ativado granular (GAC) em centenas de concessionárias. Concomitantemente, grandes operadores dos setores de açúcar, químico e de refino estão investindo em circuitos de recuperação de solventes que dependem de carvões de alto desempenho, enquanto compradores municipais fortalecem acordos de fornecimento de longo prazo para garantir o abastecimento. Os operadores também estão migrando do carvão ativado pulverizado (PAC) de uso único para o GAC acoplado a centros regionais de reativação, a fim de reduzir os custos do ciclo de vida. Na Ásia-Pacífico, a abundante disponibilidade de carvão mineral como matéria-prima e a expansão das exportações de carvão de casca de coco mantêm novas capacidades em operação, embora as oscilações de preços das matérias-primas e os choques de colheita causados por condições climáticas continuem a complicar as estratégias de aquisição.

Principais Conclusões do Relatório

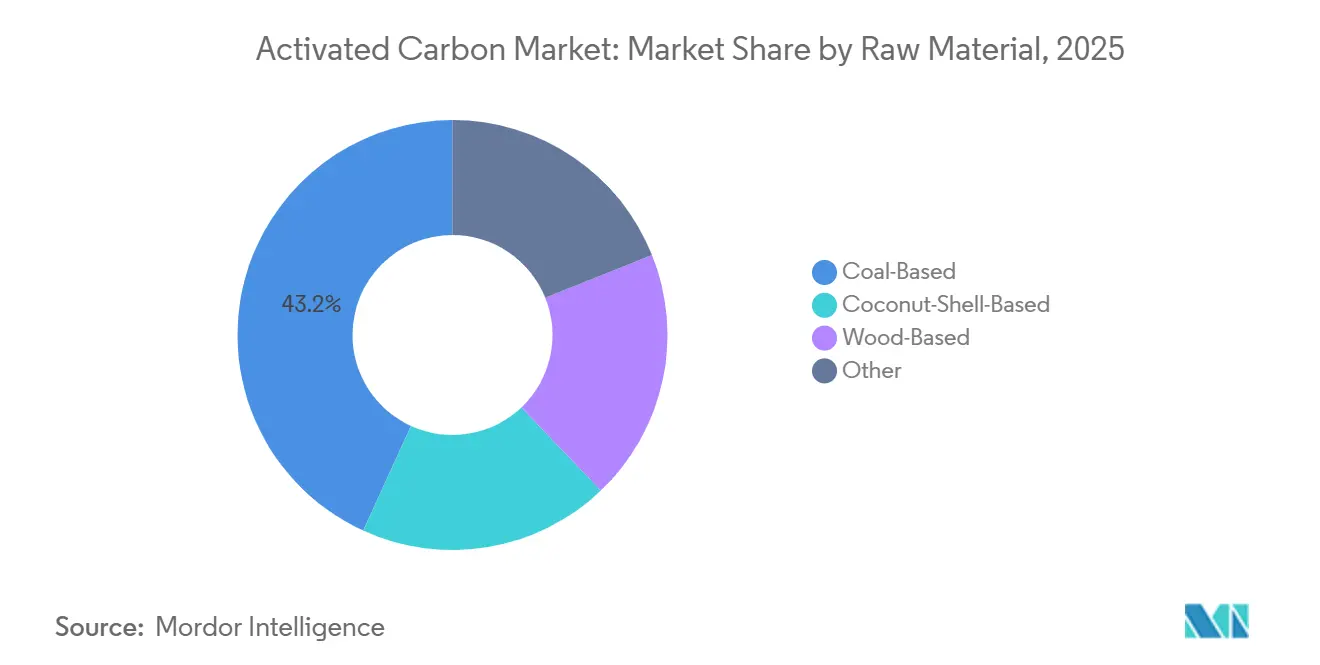

- Por matéria-prima, os tipos à base de carvão mineral capturaram 43,18% da participação do mercado de carvão ativado em 2025, enquanto os tipos à base de casca de coco estão posicionados para expandir a um CAGR de 6,78% até 2031.

- Por forma, o PAC deteve 47,86% do tamanho do mercado de carvão ativado em 2025, mas o GAC está avançando a um CAGR de 6,30% à medida que as concessionárias investem em ativos de reativação.

- Por aplicação, o tratamento de água potável respondeu por 49,04% da demanda em 2025; as aplicações de descoloração têm previsão de crescer a um CAGR de 6,54% até 2031.

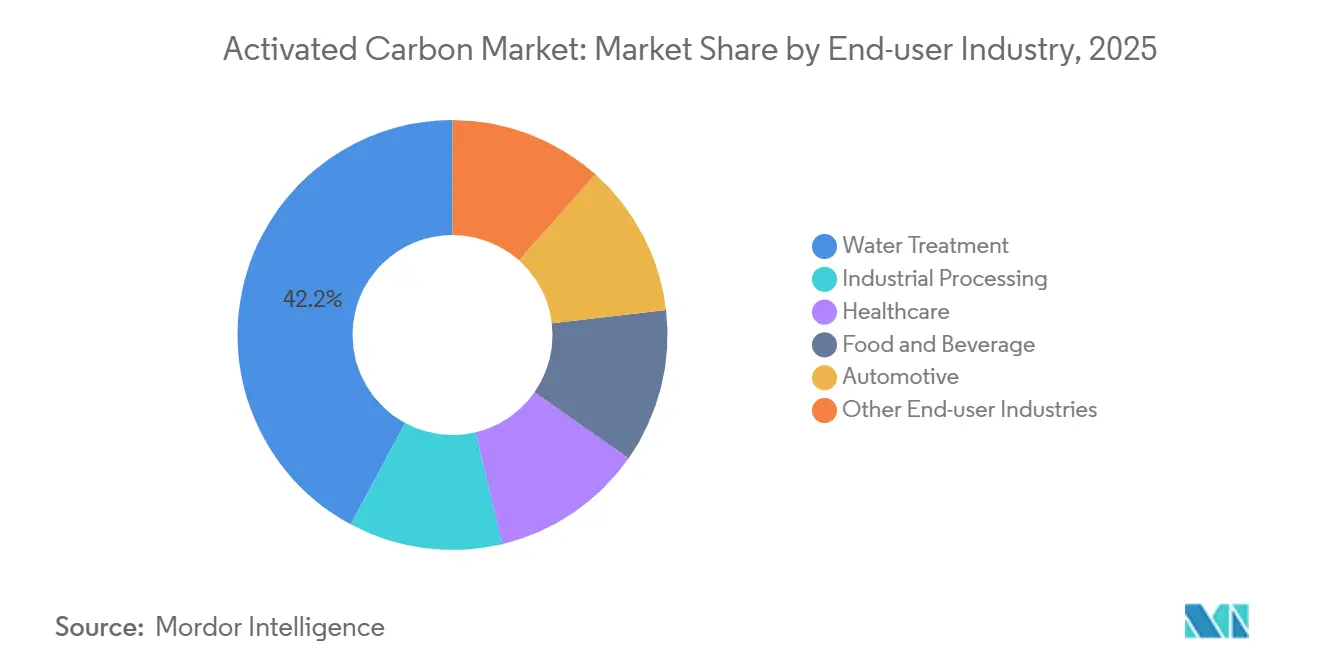

- Por setor de usuário final, o tratamento de água representou 42,15% do consumo de 2025 e está projetado para crescer a um CAGR de 6,58%, o mais rápido entre todos os setores.

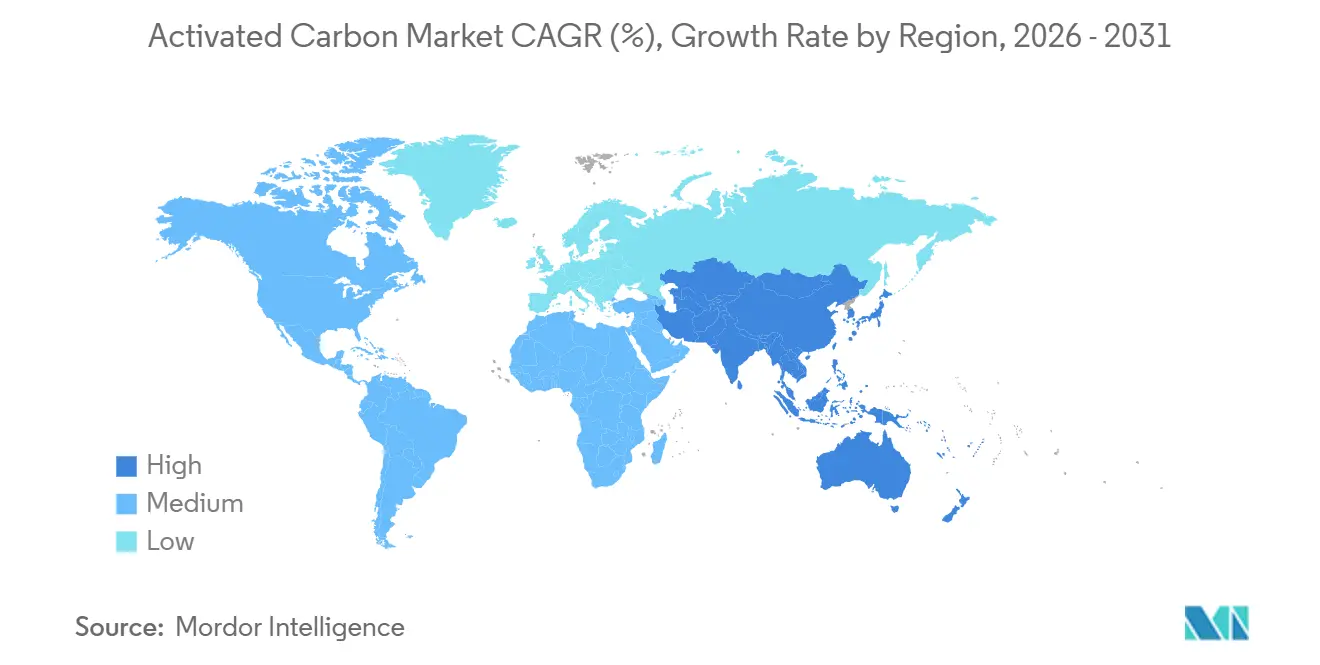

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 37,72% em 2025 e está projetada para registrar um CAGR de 6,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Carvão Ativado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por purificação de água | +1.8% | Global, com demanda aguda na América do Norte, Europa e corredores urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de remoção de mercúrio para usinas termelétricas a carvão | +1.2% | América do Norte, Europa, China, Índia | Longo prazo (≥ 4 anos) |

| Aumento das regulamentações de combustíveis de baixo teor de enxofre impulsionando o carvão ativado para recuperação de solventes | +0.9% | Centros marítimos globais; centros de refino da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente atualização de biogás e purificação de H₂S em plantas de pequena escala | +0.7% | Europa, América do Norte, Ásia-Pacífico (instalações de biogás rurais e periurbanas) | Curto prazo (≤ 2 anos) |

| Crescente uso de carvão ativado para purificação do ar | +1.0% | Global, com concentração na América do Norte, Europa e mercados industriais e residenciais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Purificação de Água

Os reguladores em todo o mundo continuam a reduzir os limites permitidos de contaminantes, impulsionando investimentos sem precedentes em filtros de GAC de alta capacidade. Somente a regra de PFAS da Agência de Proteção Ambiental está forçando centenas de concessionárias dos Estados Unidos a firmar contratos de fornecimento plurianuais, como o acordo de dez estados da American Water com a Calgon Carbon. As concessionárias europeias enfrentam pressão semelhante sob a Diretiva de Água Potável atualizada, enquanto os municípios indianos e chineses aceleram a capacidade para atender à demanda impulsionada pelo crescimento populacional. A preferência está migrando do PAC para sistemas de GAC regeneráveis, à medida que os operadores avaliam os passivos de descarte a longo prazo em relação aos maiores desembolsos de capital inicial. Os fornecedores capazes de garantir tanto o fornecimento de carvão virgem quanto os serviços de reativação desfrutam de vantagem competitiva, pois as concessionárias priorizam estruturas de aquisição circulares.

Mandatos de Remoção de Mercúrio para Usinas Termelétricas a Carvão

Os Padrões Revisados de Mercúrio e Toxinas do Ar nos Estados Unidos, juntamente com regras comparáveis na China e na Índia, estão reforçando a demanda por carvões pulverizados e impregnados projetados para injeção em gases de combustão. Embora partes da frota de usinas a carvão estejam sendo desativadas, as unidades remanescentes precisam atualizar os sistemas de captura, sustentando um pipeline de pedidos duradouro, ainda que regionalmente desigual. Os rígidos controles de emissões do Japão adicionam uma demanda de base estável, apesar do impulso mais amplo do país em direção à descarbonização. Os fornecedores especializados em tipos brominados ou halogenados garantem margens premium graças à complexidade técnica da captura de mercúrio de longa duração.

Aumento das Regulamentações de Combustíveis de Baixo Teor de Enxofre Impulsionando a Recuperação de Solventes

O limite de enxofre da Organização Marítima Internacional de 2020 continua a remodelar as estratégias globais de refino, estimulando investimentos em hidrodessulfurização que empregam carvão ativado para polir solventes e remover compostos orgânicos voláteis. Usuários industriais de solventes nos setores farmacêutico e de revestimentos também utilizam leitos de carvão para atender aos limites de emissão cada vez mais rigorosos na América do Norte e na Europa. O retorno econômico fortalece o argumento de negócio: os solventes recuperados compensam as compras de matéria-prima nova, enquanto o carvão gasto pode ser regenerado por múltiplos ciclos, reduzindo o custo total de propriedade. A demanda é especialmente forte na Ásia-Pacífico, onde uma onda de novos complexos de refino busca conformidade com os padrões de combustível locais e globais.

Crescente Atualização de Biogás e Purificação de H₂S em Plantas de Pequena Escala

Milhares de digestores agrícolas e instalações de resíduos alimentares em toda a Europa instalam filtros de carvão para remover sulfeto de hidrogênio e siloxanos antes da injeção na rede. Projetos semelhantes estão sendo replicados na Índia e na China no âmbito de programas de acesso à energia rural. O carvão ativado oferece uma alternativa de baixa manutenção aos purificadores de amina para plantas que processam menos de 500 Nm³/h de biogás, embora as frequentes trocas de meio filtrante continuem sendo um desafio operacional. Os fornecedores estão experimentando tipos impregnados com cáustico e dopados com óxido de ferro que prolongam o tempo de saturação e reduzem os volumes de reposição anuais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupção da cadeia de suprimentos de carvão de casca de coco | -0.8% | Global, com impacto agudo na Ásia-Pacífico (Indonésia, Filipinas, Sri Lanka) e efeitos cascata na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do carvão mineral comprimindo margens | -0.6% | Global, com concentração na China, Índia, América do Norte e centros de produção à base de carvão mineral | Médio prazo (2-4 anos) |

| Alto investimento de capital para centros regionais de reativação | -0.4% | América do Norte, Europa, Ásia-Pacífico (centros urbanos com alto consumo de GAC) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupção da Cadeia de Suprimentos de Carvão de Casca de Coco

Choques de colheita relacionados ao clima, aliados a restrições de exportação e à concorrência de alternativas como briquetes, levaram ao aperto dos suprimentos de carvão de casca de coco. Em 2024, a Indonésia registrou queda no volume e no valor de suas exportações. Esse declínio provocou uma alta nos preços. Na América do Norte e na Europa, os compradores enfrentaram prazos de entrega mais longos e custos elevados, especialmente porque os padrões de remoção de PFAS favoreciam os tipos à base de casca de coco. Embora os produtores estejam diversificando para precursores de madeira, turfa e carvão mineral de baixo grau, esses substitutos ficam aquém na distribuição de microporos, que é crucial para a adsorção eficaz de contaminantes em traços. Como resultado, a gestão eficaz do risco de matéria-prima emergiu como um diferencial fundamental em licitações extensas e plurianuais de concessionárias.

Volatilidade do Preço do Carvão Mineral Comprimindo Margens

Os preços spot do carvão mineral oscilaram acentuadamente em 2024 em decorrência de gargalos de oferta e fluxos comerciais geopolíticos, aumentando a pressão de custos para os produtores à base de carvão mineral [1]A.A. Ahmad e B.H. Hameed, "Efeitos das Propriedades do Carvão Mineral na Produção de Carvão Ativado," Minerals Engineering, sciencedirect.com. Fabricantes menores chineses e indianos tiveram dificuldades para firmar contratos de matéria-prima, enquanto plantas norte-americanas competiam com compradores metalúrgicos por tipos premium. Os produtores estão respondendo por meio de otimização de processos — temperaturas de ativação mais baixas, aditivos químicos e circuitos de recuperação de calor — para reduzir o consumo unitário de energia. No entanto, para licitações municipais em massa vinculadas a estruturas de preço fixo, a capacidade de absorver picos de custo permanece limitada, comprimindo as margens ao longo de toda a cadeia de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Tipos de Carvão Mineral Econômicos e uma Mudança de Sustentabilidade para a Casca de Coco

Os produtos derivados de carvão mineral retiveram 43,18% da participação do mercado de carvão ativado em 2025 devido à sua estrutura de custos favorável e às extensas redes de fornecimento na China, Índia e Estados Unidos. Os carvões à base de casca de coco, embora menores em tonelagem, têm projeção de expansão a um CAGR de 6,78%, pois reguladores e usuários de alta pureza favorecem sua rede ultrafina de microporos para a remoção de PFAS e produtos farmacêuticos[2]"Revisão de Mercado do Carvão de Casca de Coco Abril de 2025," Comunidade Internacional do Coco, coconutcommunity.org. Espera-se, portanto, que o tamanho do mercado de carvão ativado para tipos à base de casca de coco supere todas as outras categorias de matéria-prima até 2031. A diversificação de matérias-primas, incluindo trabalhos piloto com turfa e lignita, está se acelerando à medida que os fornecedores se protegem contra as oscilações de preços tanto do carvão mineral quanto do coco.

Os produtores com portfólios de múltiplas matérias-primas demonstraram maior resiliência durante a escassez de casca de coco de 2024-2025, mantendo volumes contratuais ao migrar para madeira quimicamente ativada ou misturas de carvão mineral de baixo grau. Artigos técnicos publicados em 2024 mostraram ativação bem-sucedida de lignita assistida por ilmenita e óxido de ferro, produzindo números de iodo comparáveis aos carvões de coco premium. Os compradores de uso final avaliam cada vez mais os perfis de gases de efeito estufa ao longo do ciclo de vida, pressionando os fornecedores a quantificar a intensidade de emissões no fornecimento de precursores, energia de ativação e ciclos de reativação. O carvão mineral permanecerá dominante em licitações municipais sensíveis ao custo, enquanto os tipos à base de casca de coco e madeira estão posicionados para capturar nichos de valor agregado onde o desempenho de adsorção supera o preço unitário.

Por Forma: Escala do PAC Versus Economia de Circularidade do GAC

O PAC representou 47,86% do tamanho do mercado de carvão ativado em 2025, ancorado em aplicações de grande volume nos setores de açúcar, bebidas e tratamento de água em batelada, que valorizam a cinética rápida e a dosagem simples. O GAC, no entanto, tem previsão de crescer a um CAGR de 6,30% à medida que as concessionárias adotam a reativação local ou regional para reduzir o custo total de propriedade. Os principais fornecedores obtiveram licenças para novos fornos na Suécia, França e Costa do Golfo dos Estados Unidos, sustentando uma economia circular regional que reduz as distâncias de transporte de retorno e as emissões de Escopo 3. O mercado de carvão ativado observa que as formas extrudadas e peletizadas estão ganhando participação no controle de emissões evaporativas de gases de combustão e automotivas, onde alta resistência mecânica e baixa queda de pressão são essenciais.

A economia do ciclo de vida favorece o GAC, levando mais licitantes municipais a adotar sistemas regeneráveis. O PAC permanece consolidado na descoloração de açúcar e em usos intermitentes em batelada, onde o descarte do meio gasto se alinha às práticas existentes de gestão de lodo. Estratégias híbridas estão emergindo: as plantas dosam PAC para eventos de carga de choque enquanto mantêm leitos de GAC de fluxo base, permitindo flexibilidade de conformidade sem supercapitalizar ativos de reativação. Os fornecedores que aproveitam portfólios de PAC e GAC podem, portanto, alinhar-se a diversos apetites de risco dos clientes e restrições de fluxo de caixa.

Por Aplicação: Água Potável de Alto Volume e Descoloração de Crescimento Especializado

As plantas de água potável responderam por 49,04% da demanda de 2025, reflexo da grande base instalada de infraestrutura municipal e dos urgentes mandatos de remediação de PFAS. O tamanho do mercado de carvão ativado vinculado apenas à água potável está projetado para expansão sustentada à medida que as concessionárias substituem leitos de carvão de primeira geração por tipos de maior desempenho otimizados para a captura de PFAS em sub-nanogramas. A descoloração, liderada por refinarias de açúcar de cana e determinados fluxos farmacêuticos, tem projeção de avançar a um CAGR de 6,54% até 2031. As refinarias de açúcar de cana utilizam predominantemente colunas de GAC de leito fixo contínuo, atingindo alturas significativas. Essas colunas alcançam remoção eficaz de cor e reduzem a perda de carvão durante os ciclos de retrolavagem.

Além desses pilares, os circuitos de recuperação de solventes em produtos químicos e petroquímicos, os sistemas de bombeamento e tratamento de águas subterrâneas contaminadas com PFAS e os usos de nicho em microeletrônica contribuem para um perfil de demanda crescente, porém fragmentado. Os fornecedores que desenvolvem impregnações especializadas — por exemplo, carvões dopados com álcali que visam o 1,4-dioxano — estão capturando preços premium em pontos críticos regulatórios emergentes. No geral, o mix de aplicações é bifurcado: a água potável de alto volume e margem sensível garante a utilização da capacidade, enquanto as especialidades de menor volume proporcionam lucratividade desproporcional.

Por Setor de Usuário Final: Vento Regulatório Favorável ao Tratamento de Água

As concessionárias de tratamento de água absorveram 42,15% do volume global em 2025 e têm previsão de crescer a um CAGR de 6,58%, o mais rápido entre todos os setores. O mercado de carvão ativado continua a observar acordos-quadro plurianuais, garantindo a segurança do fornecimento em meio aos prazos de conformidade com PFAS. Os processadores industriais — produtos químicos, refino e farmacêuticos — ocupam o segundo lugar, aproveitando os leitos de carvão para recuperação de solventes e produção de água ultrapura. A demanda automotiva é estável à medida que as especificações de filtros de cabine e canisters de emissões evaporativas se tornam mais rigorosas na América do Norte, Europa e China.

Os usuários dos setores de saúde, alimentos e bebidas priorizam carvões de alta pureza com baixo teor de cinzas e metais, sustentando tipos de nicho que comandam prêmios de preço. As aplicações emergentes em armazenamento de energia e captura de carbono permanecem pequenas, mas atraem financiamento de pesquisa e desenvolvimento, particularmente para arquiteturas de poros personalizadas que melhoram o transporte de íons em supercapacitores. A diversidade das necessidades dos usuários finais obriga os fornecedores a manter catálogos de produtos amplos, desde o PAC de carvão mineral econômico até o GAC de coco impregnado com prata para diálise.

Análise Geográfica

A Ásia-Pacífico reteve 37,72% da receita de 2025 e tem previsão de registrar um CAGR de 6,44% até 2031, impulsionada pela integração de carvão mineral para carvão ativado na China, pela crescente expansão municipal da Índia e pelas exportações em expansão de carvão de casca de coco da ASEAN. Em 2024, os exportadores indianos aumentaram as remessas de carvão de casca de coco, com exportações notáveis fluindo para os Estados Unidos, Sri Lanka e Bélgica. Enquanto isso, os produtores chineses estão aproveitando os gases de saída de fornos de coque para reduzir os custos de energia de ativação. Apesar das iniciativas mais amplas de descarbonização, as concessionárias japonesas continuam a demonstrar forte demanda por carvões para controle de mercúrio.

O mercado de carvão ativado da América do Norte é moldado pela conformidade com PFAS e por uma mudança decisiva em direção à capacidade doméstica de GAC. A Arq comissionou uma linha na Louisiana durante 2025, marcando o primeiro ativo de carvão virgem verticalmente integrado da região. A Calgon Carbon expandiu a capacidade de reativação na Costa do Golfo em 2024 e lançou a "Operação Bedrock" em 2025 para garantir fornecimento de longo prazo para as principais concessionárias. Os compradores canadenses e mexicanos se beneficiam de prazos de entrega mais curtos sob os acordos comerciais continentais.

Novos centros de reativação na França, Suécia e Reino Unido estão reduzindo as distâncias de transporte de carvão gasto, sublinhando o compromisso da Europa com a circularidade. A Diretiva de Água Potável revisada impõe limites de grupo para PFAS, provocando atualizações de capital análogas aos programas dos Estados Unidos. Alemanha, Itália, Espanha e os países nórdicos adicionam demanda incremental proveniente da atualização de biogás e do controle de compostos orgânicos voláteis industriais. A América do Sul cresce a partir de uma base baixa à medida que Brasil e Argentina expandem as redes municipais, enquanto o Oriente Médio e a África registram adoção em estágio inicial vinculada a projetos de dessalinização e processamento de ouro, embora os volumes permaneçam modestos em relação a outras regiões.

Panorama regulatório

As normas de qualidade da água e de emissões atmosféricas continuam a sustentar a demanda por carvão ativado, com a conformidade em relação a PFAS atuando como o gatilho de curto prazo mais claro para aquisições municipais e modernizações de plantas. Na União Europeia, os Estados-Membros iniciaram o monitoramento obrigatório de PFAS na água potável a partir de janeiro de 2026, conforme os limites da Diretiva da Água Potável (PFAS total em 0,5 microgramas por litro e 20 PFAS individuais em 0,1 microgramas por litro), reforçando a transição do PAC para sistemas de GAC em leito fixo na remoção de contaminantes em nível de traço. Nos Estados Unidos, o carvão ativado continua sendo citado como uma das melhores abordagens de tratamento disponíveis para determinados contaminantes da água potável sob as regulamentações federais de água potável, apoiando a adoção contínua nas cadeias de tratamento das concessionárias.

Os marcos de comércio e conformidade química também afetam os modelos de fornecimento e operação. Em abril de 2026, o Departamento de Comércio dos EUA publicou os resultados finais da revisão administrativa de 2023-2024 da ordem de direitos antidumping sobre determinado carvão ativado proveniente da China, seguidos por resultados finais alterados em junho de 2026 que revisaram uma margem de dumping específica de uma empresa. Essa sequência adicionou mais uma camada de risco de preços e fornecimento para compradores dependentes de importações. Em toda a UE, produtores e importadores devem manter conformidade com o REACH (Regulamento (CE) nº 1907/2006). Separadamente, o Regulamento POP da UE (UE) 2019/1021 afeta as vias de manuseio e tratamento do carvão usado carregado com PFAS, moldando especificações e a qualificação de fornecedores para decisões de reativação e descarte.

Análise da cadeia de valor

A cadeia de valor do carvão ativado começa com o fornecimento de precursores (carvão mineral, cascas de coco, madeira e outras biomassas), seguido por carbonização e ativação (física ou química), dimensionamento e acabamento em formatos PAC, GAC ou extrudado/peletizado, e depois distribuição para concessionárias municipais e usuários finais industriais. A concentração de matérias-primas continua sendo um ponto de influência importante: o fornecimento ligado ao carvão mineral está ancorado em grandes economias produtoras (notadamente China, Índia e Estados Unidos), enquanto o fornecimento de carvão vegetal de casca de coco está concentrado no Sudeste Asiático, expondo os compradores à variabilidade de colheita e a atritos de exportação. A garantia de qualidade, certificação e testes de aplicação (número de iodo, cinzas, dureza, distribuição do tamanho dos poros e metais traço) situam-se entre a fabricação e a qualificação de uso final, especialmente para os graus de água potável e de saúde.

No downstream, a logística, as licitações e a capacidade de serviço determinam cada vez mais as taxas de sucesso, à medida que as concessionárias avançam para acordos plurianuais e sistemas de GAC regeneráveis. As pegadas regionais de fabricação e reativação estão ganhando destaque, ilustradas pelo lançamento da Operation Bedrock pela Calgon Carbon em junho de 2025, para consolidar mais de 310 milhões de libras de capacidade de fabricação doméstica anual nos EUA e reduzir a exposição à volatilidade de importações e fretes. Na Europa, a Jacobi iniciou a construção em novembro de 2025 de uma planta de reativação em Vierzon, França, alinhando o fornecimento às necessidades de aquisição circular e a tempos de resposta mais curtos. A Haycarb expandiu a capacidade com uma planta de 6.000 toneladas métricas por ano em Tagoloan, Filipinas (anunciada em outubro de 2025), reforçando o papel do Sudeste Asiático no fornecimento baseado em casca de coco. As exigências regulatórias também afetam operações e custos, incluindo restrições impulsionadas pelo POP da UE quanto à reativação de carvão carregado com PFAS e exigências mais rigorosas de emissões para a produção de carvão ativado à base de carvão mineral em algumas províncias chinesas (por exemplo, DB64/819-2024).

Cenário Competitivo

O mercado é moderadamente fragmentado. Marcas estabelecidas competem ao lado de novos entrantes que enfatizam a integração vertical ou tecnologias de ativação de baixo carbono. Os fornecedores se diferenciam por meio de três alavancas. Primeiro, a flexibilidade de matéria-prima protege contra choques de preços tanto do carvão mineral quanto do coco, como evidenciado pela capacidade da Haycarb de redirecionar pedidos de cascas de coco do Sri Lanka para cavacos de madeira tailandeses durante as perturbações climáticas de 2025. Segundo, a capacidade regional de reativação sustenta contratos de serviço de múltiplos ciclos, com a planta francesa da Jacobi e os fornos da Calgon Carbon na Costa do Golfo reduzindo os tempos de retorno para menos de três semanas. Terceiro, as capacidades de impregnação especializada e engenharia de poros visam nichos de alta margem, como a remoção de 1,4-dioxano e o polimento de microcontaminantes. Os novos entrantes buscam químicas de ativação patenteadas e formatos de pellets de nicho. A intensidade competitiva provavelmente aumentará à medida que a demanda impulsionada por PFAS atingir o pico em meados da década, obrigando os fornecedores a garantir fornecimento de longo prazo e investir em linhas de produtos diferenciadas.

Líderes do Setor de Carvão Ativado

Osaka Gas Chemicals Co., Ltd.

KURARAY CO., LTD.

Haycarb PLC

Norit

Ingevity

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os aumentos de capacidade e o desempenho verificado no manuseio de PFAS estão criando um espaço claro em torno de modelos de fornecimento localizado e uso circular para o tratamento de água municipal. Em fevereiro de 2026, a Calgon Carbon anunciou uma expansão de quase 100 milhões de dólares em sua instalação de Columbus, Ohio, para adicionar 27 milhões de libras por ano de capacidade de reativação de carvão para água potável, reforçando o valor estratégico da reativação doméstica à medida que as concessionárias aumentam as trocas de GAC sob limites mais rígidos de PFAS. Também está se formando uma oportunidade separada em torno de processos térmicos de temperatura mais elevada ou aprimorados que atendam às exigências para o carvão usado carregado com PFAS. A Calgon Carbon recebeu o Prêmio de Inovação 2026 da American Water Works Association (AWWA) (junho de 2026), vinculado a trabalho revisado por pares que demonstra mais de 99,9% de destruição de PFAS durante a reativação térmica de GAC, apoiando vias de aquisição que ponderam a defensabilidade de fim de vida junto com o desempenho de adsorção.

A diversificação de matérias-primas e a regionalização também estão abrindo espaço para novos precursores e novas geografias de fabricação, particularmente onde a volatilidade da casca de coco e as interrupções de transporte aumentam o risco de custo entregue. Exemplos incluem módulos baseados em resíduos de madeira e projetos-piloto downstream de carvão mineral. Em abril de 2026, a BioEnergy Development Inc. divulgou um investimento para implantar um módulo de produção de carvão ativado de 3.000 toneladas por ano em Columbia Falls, Montana, usando resíduos de madeira, enquanto o BRIN da Indonésia vem desenvolvendo uma planta piloto de carvão ativado (uma tonelada métrica por dia) usando carvão mineral de baixo grau. No lado da demanda, a Europa adiciona uma tração de longo horizonte para a remoção de micropoluentes por meio da Diretiva de Tratamento de Águas Residuais Urbanas (Diretiva (UE) 2024/3019). Em vigor desde 1º de janeiro de 2025, ela estabelece requisitos de tratamento avançado ao longo das próximas décadas, expandindo a base endereçável para soluções de GAC e PAC em modernizações de tratamento municipal e polimento de descarga industrial.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Kuraray Co., Ltd. anunciou que sua subsidiária Calgon Carbon Corporation expandirá a capacidade de produção de carvão reativado em sua planta de Columbus, Ohio, em 12.300 toneladas por ano. O projeto fortalece a disponibilidade de reativação na América do Norte para programas de GAC de grau para concessionárias vinculados à conformidade com PFAS e apoia acordos de fornecimento de múltiplos ciclos que reduzem a dependência de carvão importado.

- Outubro de 2025: A Haycarb PLC anunciou uma nova planta de fabricação de carvão ativado em Tagoloan, Filipinas, com capacidade planejada da Fase 1 de 6.000 toneladas métricas por ano e data de comissionamento prevista para 1º de abril de 2027. A medida adiciona escala de produção no Sudeste Asiático mais próxima dos fluxos de matéria-prima de casca de coco, melhorando a resiliência do fornecimento para graus de alta pureza usados no tratamento de água e purificação industrial.

- Maio de 2024: A Calgon Carbon Corporation (subsidiária da Kuraray) adquiriu o negócio industrial de carvão reativado da Sprint Environmental Services, LLC. A aquisição amplia a presença de serviços e o acesso a clientes da Calgon Carbon em carvão reativado, apoiando modelos de aquisição circular que combinam o fornecimento de carvão virgem com a capacidade de regeneração. O negócio adiciona uma capacidade de reativação formalizada ao portfólio da Calgon Carbon, permitindo ofertas combinadas que abrangem adsorção e regeneração dentro de um único ecossistema de fornecedores. Isso fortalece a gestão de fim de vida do carvão usado, potencialmente melhorando a competitividade contratual nos mercados municipal e industrial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas obtidas com carvão ativado recém-produzido vendido para usos de adsorção em tratamento de água e ar, processamento industrial, saúde, processamento de alimentos, automotivo e aplicações relacionadas. Inclui formas comuns de produtos, como graus em pó, granulado e extrudado ou peletizado, independentemente da matéria-prima utilizada.

Exclusões de escopo: Serviços de reativação e reutilização, e adsorventes compostos com menos de 50% de carvão ativado, estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Matéria-Prima

- Base de Carvão Mineral

- Base de Casca de Coco

- Base de Madeira

- Outros (Turfa, Lignita, etc.)

- Por Forma

- Carvão Ativado Pulverizado (PAC)

- Carvão Ativado Granular (GAC)

- Carvão Ativado Extrudado/Peletizado (EAC)

- Por Aplicação

- Tratamento de Descoloração

- Produção de Açúcar

- Tratamento de Concentração

- Recuperação de Solventes

- Tratamento de Adsorção de PFAS

- Tratamento de Água Potável

- Outras Aplicações

- Por Setor de Usuário Final

- Tratamento de Água

- Processamento Industrial

- Saúde

- Alimentos e Bebidas

- Automotivo

- Outros Setores de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com conjuntos de dados públicos que explicam de onde vem a demanda e como os usuários finais estão mudando suas escolhas de tratamento. Referenciamos fontes como a US EPA (regras de água potável e contaminantes), o USGS (indicadores de mineração e metais ligados ao uso de adsorção), o UN Comtrade (fluxos comerciais de carvão ativado e principais precursores), séries macroeconômicas do Banco Mundial e do FMI, e estatísticas de energia e emissões da IEA quando relevantes para o controle do ar.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, fichas técnicas de produtos e comunicados de imprensa para capturar aumentos de capacidade, fechamentos de plantas e mudanças no mix de produtos entre PAC, GAC e graus peletizados. Assinaturas de bancos de dados pagos foram usadas de forma limitada para dados financeiros de empresas, rastreamento de patentes e verificações de importação e exportação em nível de embarque. As fontes listadas aqui são ilustrativas, e revisamos muitas outras referências para coletar, validar e esclarecer os pontos de dados.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas foram usadas para testar as premissas do trabalho documental, especialmente em torno das movimentações reais de preços de venda, da escassez de fornecimento por grau e da participação da demanda proveniente de água municipal, águas residuais industriais e purificação de ar e gás. Conversamos com uma combinação de produtores, distribuidores e compradores downstream em toda a APAC, EMEA e Américas, de modo que as regulamentações regionais e os padrões de aquisição pudessem ser refletidos no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | APAC: 38% |

| Nível médio: 55% | Líderes funcionais/de unidade: 40% | EMEA: 37% |

| Empresas menores: 14% | Gerentes: 48% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual dados de produção e comércio são usados para reconstruir o conjunto de demanda regional por carvão ativado, sendo depois mapeados em faixas de preço por forma e caso de uso típico. Para manter os totais realistas, executamos aproximações bottom-up seletivas em paralelo. Isso inclui verificações amostrais de capacidade e utilização, verificações de canais de distribuidores e instantâneos de PMV vezes volume para algumas aplicações de alta visibilidade.

O modelo usa insumos comumente monitorados por compradores e fornecedores, como adições de tratamento de água municipal e ciclos de troca de mídia filtrante, atividade de conformidade em águas residuais industriais, instalações de controle de emissões de ar, atividade de mineração e extração de metais ligada ao uso de adsorção, e mudanças na disponibilidade de matéria-prima que podem influenciar o custo do produto. As previsões são então produzidas usando análise de cenários, na qual as trajetórias de crescimento para regulamentações de água, produção industrial e progressão de preços são alinhadas com o feedback de especialistas. Quando as partes bottom-up apresentam lacunas, preenchemos as porções faltantes usando faixas de penetração conservadoras e depois ajustamos após a verificação cruzada com sinais de comércio e capacidade.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a indicadores independentes, incluindo movimentações de importação e exportação, anúncios de capacidade e a direção da demanda de grandes grupos de usuários finais, e então as variações são revisadas antes da aprovação final. Se surgir um valor atípico, verificamos novamente as conversões de unidades, o momento cambial e o mix presumido entre PAC, GAC e graus peletizados. Acompanhamentos com especialistas são acionados quando a lacuna não pode ser explicada por dados públicos.

O relatório é atualizado em um ciclo anual, e atualizações provisórias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou grandes alterações de capacidade. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão atualizada mais recente disponível naquele momento.

Comparação do dimensionamento do mercado de carvão ativado da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para carvão ativado podem variar mesmo quando o tema parece idêntico, porque cada editora escolhe seu próprio escopo, ano-base e lógica de preços. As diferenças também aparecem quando um estudo é apenas de valor e outro combina proxies de volume, ou quando as premissas não são reverificadas com participantes do setor.

A principal lacuna vem do fato de os serviços de reativação e os produtos adsorventes mistos serem ou não contabilizados como parte do mercado, e a Mordor Intelligence mantém o escopo limitado ao carvão ativado recém-produzido, excluindo a reativação e os adsorventes compostos com menos de 50% de carvão ativado. A dispersão também vem de como os PMVs são projetados para frente, de como o comércio é líquido para evitar contagem dupla, e da frequência com que o momento cambial é atualizado quando os custos de matéria-prima e a demanda impulsionada por conformidade mudam.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,16 bilhões de USD (2026) | |

| Consultoria Global A | 5,62 bilhões de USD (2025) | Usa um ano-base diferente e uma definição mais ampla que pode incluir serviços de reativação e alguns adsorventes mistos no conjunto de valor, o que eleva o tamanho declarado em comparação com um escopo apenas de produto novo. |

| Editora do Setor B | 4,07 bilhões de USD (2025) | Aplica um conjunto de valor mais restrito por produto e premissas de uso final, e sua progressão de preços e ponderação regional podem permanecer mais planas, o que tende a manter o tamanho do mercado de curto prazo mais baixo. |

Analisando os três números, a maior parte da dispersão pode ser atribuída à inclusão de escopo, ao alinhamento do ano-base e à forma como os preços avançam por forma e região. Quando o mercado é vinculado a indicadores de demanda visíveis e verificado em relação a sinais de capacidade e comércio, o número final se torna mais fácil de explicar por nós e de ser reutilizado pelos compradores no planejamento.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de carvão ativado está projetado para crescer de 2026 a 2031?

Está previsto para expandir a um CAGR de 5,62%, aumentando de USD 4,16 bilhões em 2026 para USD 5,47 bilhões até 2031.

Qual categoria de matéria-prima deve registrar o crescimento mais rápido?

Os tipos à base de casca de coco estão posicionados para crescer a um CAGR de 6,78%, sustentados pelas necessidades de purificação de PFAS e produtos farmacêuticos.

Por que as concessionárias estão migrando do carvão ativado pulverizado para o granular?

O GAC pode ser termicamente reativado de três a cinco vezes, reduzindo os custos do ciclo de vida e os volumes de resíduos para plantas de alto rendimento.

Qual região lidera a demanda global?

A Ásia-Pacífico deteve 37,72% da participação de receita em 2025, graças à capacidade chinesa e à expansão municipal da Índia.

Como a volatilidade do preço do carvão de casca de coco afetará o fornecimento?

A disponibilidade restrita de matéria-prima e os preços crescentes levam os compradores a diversificar para precursores de madeira e carvão mineral ou a firmar contratos plurianuais.

Página atualizada pela última vez em: