Tamanho e Participação do Mercado de Carvão Vegetal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

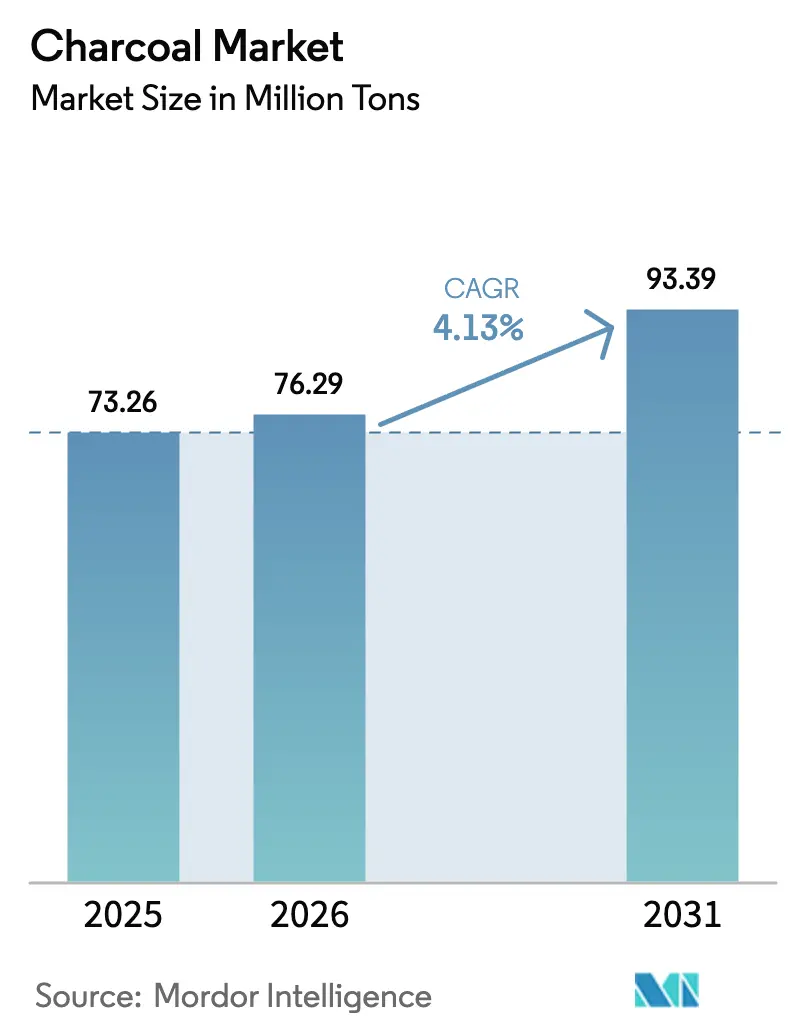

| Volume do Mercado (2026) | 76.29 Milhões de toneladas |

| Volume do Mercado (2031) | 93.39 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carvão Vegetal por Mordor Intelligence

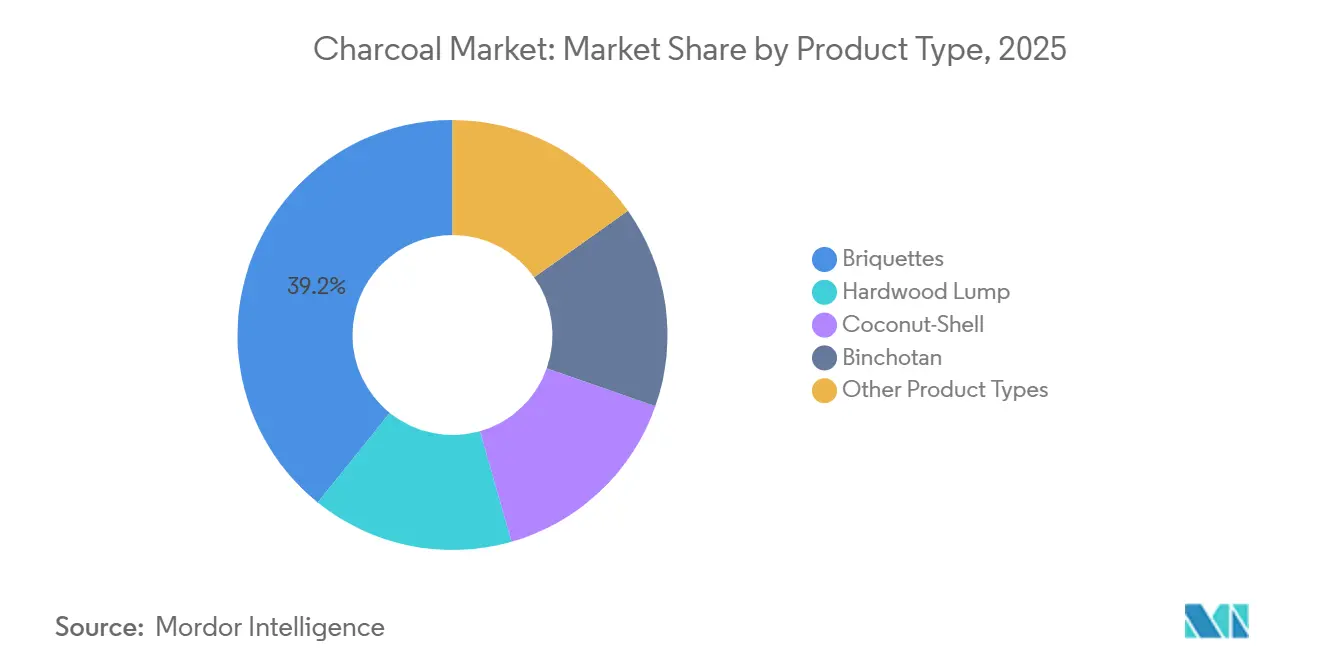

O tamanho do Mercado de Carvão Vegetal está projetado para expandir de 73,26 milhões de toneladas em 2025 e 76,29 milhões de toneladas em 2026 para 93,39 milhões de toneladas até 2031, registrando um CAGR de 4,13% entre 2026 e 2031. A demanda por carvão vegetal está evoluindo de duas formas distintas. Nas economias emergentes, o carvão vegetal permanece como combustível doméstico primário. Em contraste, as regiões de alta renda o adotaram como uma escolha premium para grelhados e como insumo para purificação industrial. Essas diferentes aplicações levaram a uma divisão nas cadeias de suprimento regionais. Os produtores tropicais enviam grandes quantidades de carvão vegetal para os centros de churrasco nos países da OCDE. No entanto, esses produtores estão perdendo terreno no mercado doméstico, à medida que as cidades da região Ásia-Pacífico recorrem cada vez mais ao gás liquefeito de petróleo (GLP) subsidiado. A divergência no uso também é evidente nas seleções de produtos e matérias-primas. Os briquetes representaram uma participação de mercado de 39,22% no ano base de 2025, mas o carvão de casca de coco está se expandindo na taxa mais rápida devido à sua alta capacidade de adsorção, tornando-o uma escolha preferida para concessionárias municipais de água e empresas farmacêuticas. Além disso, os produtores que obtêm a certificação do Conselho de Manejo Florestal (FSC) e créditos de carbono de biocarvão estão ganhando vantagem. Eles estão garantindo licitações na Europa e no Japão, onde há um prêmio sobre rastreabilidade e origens de baixa emissão.

Principais Conclusões do Relatório

- Por tipo de produto, os briquetes lideraram com 39,22% da participação do mercado de carvão vegetal em 2025, enquanto o carvão de casca de coco tem previsão de crescer a um CAGR de 5,31% até 2031.

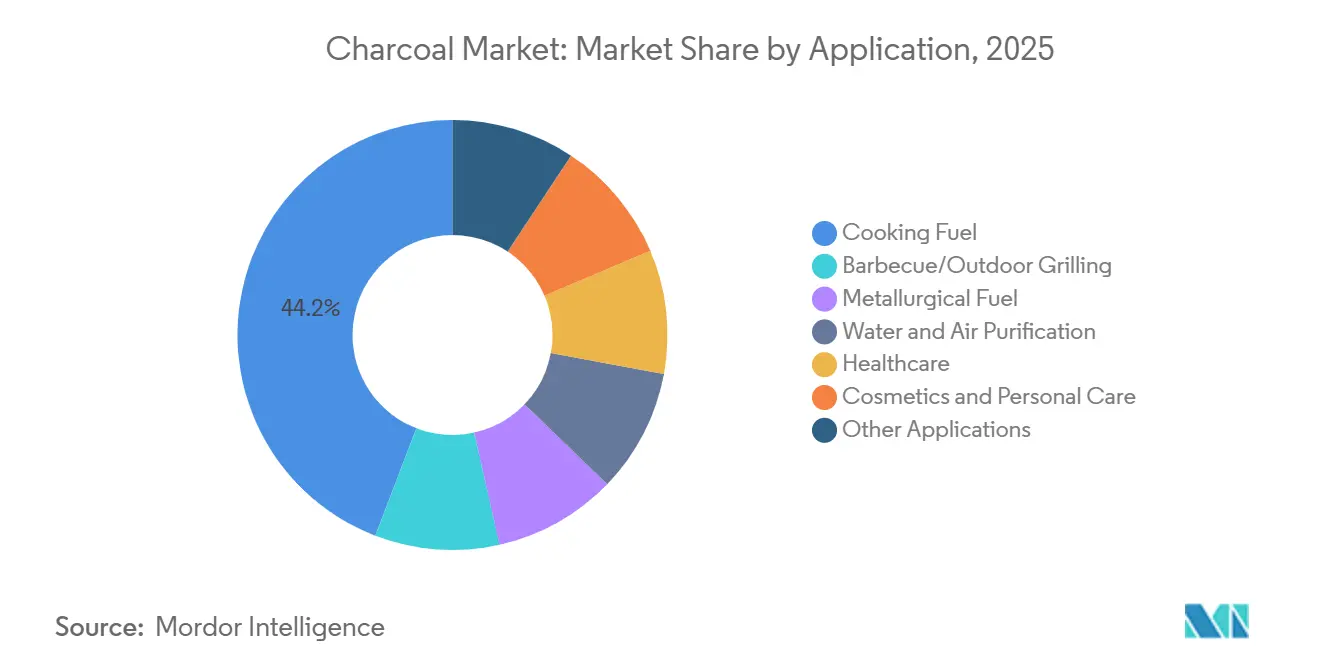

- Por aplicação, o combustível para cozimento representou 44,15% do tamanho do mercado de carvão vegetal em 2025, e o churrasco mais o grelhado ao ar livre avança a um CAGR de 5,12% até 2031.

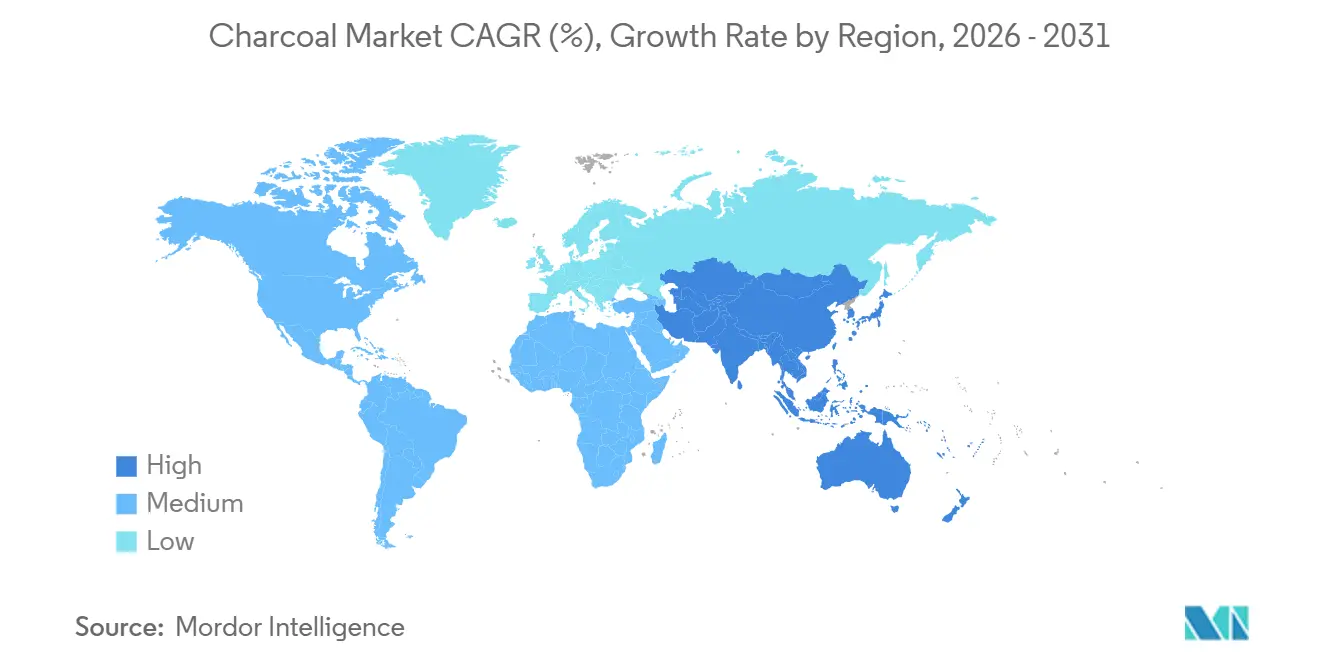

- Por região, a Ásia-Pacífico capturou 55,23% da participação do mercado de carvão vegetal em 2025 e está projetada para expandir a um CAGR de 5,34% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carvão Vegetal

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da cultura de grelhados ao ar livre e churrasco | +0.80% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Demanda por carvão ativado em purificação | +1.10% | Centros urbanos globais | Longo prazo (≥ 4 anos) |

| Substituição de coque industrial em aço/cimento | +1.30% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Carvão vegetal certificado e sustentável para comércio ESG | +0.60% | Europa, Japão, América do Norte (importações) | Longo prazo (≥ 4 anos) |

| Receita de créditos de carbono de biocarvão | +0.40% | Austrália, América do Norte, Brasil, Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Cultura de Grelhados ao Ar Livre e Churrasco nos Mercados Desenvolvidos

O carvão em pedaço artesanal e o Binchotan japonês comandam preços significativamente mais altos do que os briquetes de commodities padrão. Para demonstrar seu compromisso de longo prazo com o mercado de carvão vegetal, Weber e Blackstone lançaram acessórios de carvão vegetal com marca conjunta em vários países após sua fusão. Enquanto isso, a Kingsford introduziu uma linha "Beercoal" infundida com Miller Lite, destacando como a inovação de sabor atrai consumidores experientes na América do Norte. Concomitantemente, os varejistas europeus estão direcionando suas ofertas para briquetes de casca de coco para cumprir as rigorosas regulamentações de MP2,5 da Alemanha. Essa tendência de premiumização não apenas aumenta os valores médios unitários, mas também compensa o declínio de volume em mercados saturados, garantindo crescimento consistente para o mercado de carvão vegetal.

Expansão da Demanda por Carvão Ativado em Purificação e Saúde

Após os limites de PFAS da Agência de Proteção Ambiental dos EUA, a filtração municipal de água passou a depender cada vez mais do carvão ativado de casca de coco[1].Agência de Proteção Ambiental dos EUA, "Regulamentações Nacionais Primárias de Água Potável para PFAS," epa.gov Em resposta ao fornecimento restrito de matérias-primas, a Jacobi Carbons implementou um aumento de preços. A designação contínua da Organização Mundial da Saúde do carvão ativado como medicamento essencial impulsionou sua crescente demanda em produtos farmacêuticos. Esses setores de alta pureza, dispostos a pagar um prêmio, protegeram os fornecedores da mudança em direção à substituição de combustível para cozimento. Essa tendência apoiou o crescimento geral do mercado de carvão vegetal.

Uso Industrial como Substituto de Coque em Ferro, Aço e Cimento

A China está incentivando os operadores de alto-forno a misturar biocarvão com coque metalúrgico, visando uma redução na intensidade de carbono até 2028[2]MIIT da China, "Diretrizes sobre Redução de Carbono na Indústria Siderúrgica," miit.gov.cn . Na Índia, a produtora de cimento Sagar Cements assinou um acordo de co-combustão de biocarvão, colhendo os benefícios tanto das receitas de créditos de carbono quanto das economias de combustível. Os compradores industriais, valorizando um fornecimento a granel estável, estão abertos a matérias-primas de qualidade inferior e estão celebrando contratos plurianuais. Essa abordagem não apenas fornece aos produtores um escoamento estável, equilibrando o segmento de cozimento imprevisível, mas também diversifica ainda mais o mercado de carvão vegetal.

Carvão Vegetal Certificado e Sustentável Desbloqueando Canais de Exportação ESG

O Regulamento de Desmatamento da UE exige a comprovação de origem para cada remessa que entra em seu mercado. No Japão, os importadores estão implementando padrões semelhantes para o carvão Binchotan. Os operadores de plantações brasileiras e indonésias, agora verticalmente integrados, estão financiando rastreamento por GPS e auditorias de terceiros. Como resultado, estão obtendo prêmios de preço sobre seus concorrentes não certificados. Esses prêmios estão sendo reinvestidos em iniciativas de replantio e atualização de fornos, o que não apenas restringe o fornecimento de fontes informais, mas também eleva o profissionalismo do mercado global de carvão vegetal.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida do GLP/cozimento elétrico | -1.00% | Quênia, Nigéria, Gana, Índia, Bangladesh, Vietnã, Indonésia | Curto prazo (≤ 2 anos) |

| Escrutínio das emissões de partículas de carvão vegetal | -0.50% | Califórnia, Alemanha, Reino Unido | Médio prazo (2-4 anos) |

| Taxas voláteis de frete marítimo | -0.40% | África Ocidental para Europa, Sudeste Asiático para OCDE, América do Sul para Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida do GLP/Cozimento Elétrico nos Centros Urbanos da África e da Ásia

A iniciativa do Quênia de subsidiar o reabastecimento de cilindros aumentou a penetração do GLP em Nairóbi. Enquanto isso, o programa Ujjwala Yojana da Índia não apenas forneceu um número substancial de conexões de GLP, mas também visa alcançar uma cobertura nacional mais ampla até 2027. Em Ho Chi Minh, a EVN, concessionária estatal do Vietnã, está incentivando a compra de fogões de indução, o que está reduzindo o pico de demanda de gás e acelerando a transição para longe do carvão vegetal. Essas medidas reduzem coletivamente a demanda urbana por combustível para cozimento e moderam o mercado de carvão vegetal em seu segmento tradicionalmente dominante.

Crescente Escrutínio das Emissões de Partículas de Carvão Vegetal nos Principais Pontos de Churrasco da OCDE

Em 2024, o Distrito de Gestão da Qualidade do Ar da Costa Sul na Califórnia propôs limites mais rígidos de partículas para churrasqueiras comerciais a carvão vegetal. Enquanto isso, a agência ambiental da Alemanha incentivou os consumidores a fazer a transição para briquetes de baixa fumaça, levando os varejistas a realocar o espaço nas prateleiras de acordo. Em resposta, a Duraflame introduziu um briquete "Clean Burn" infundido com aditivos minerais para reduzir a fumaça visível. No entanto, o aumento dos custos de conformidade elevou os preços, o que pode suprimir o consumo no segmento premium do mercado de carvão vegetal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Carvão de Casca de Coco Acelera com a Demanda por Purificação

À medida que as concessionárias de água e os fabricantes farmacêuticos garantem contratos de fornecimento de longo prazo, o carvão de casca de coco está projetado para crescer a um CAGR de 5,31% durante o período de previsão de 2026-2031, superando os segmentos de crescimento mais lento. Em 2025, os briquetes detinham uma participação de 39,22% do mercado de carvão vegetal, impulsionados pela dominância nos supermercados norte-americanos. No entanto, o crescimento está se estabilizando à medida que os entusiastas migram para o carvão em pedaço de madeira dura. As variedades em pedaço, conhecidas por suas temperaturas de combustão mais altas e menor produção de cinzas, enfrentam participação de mercado limitada devido ao fornecimento restrito de madeira dura e aos custos unitários elevados. Em Tóquio, os restaurantes exibem o binchotan de nicho, ilustrando como os diferenciais de qualidade podem aumentar as margens, mesmo com volumes de vendas modestos.

Os fornos de alimentação contínua na Indonésia e nas Filipinas estão produzindo emissões mais limpas e maiores rendimentos. Esse avanço posiciona o carvão de casca de coco para conquistar uma parcela mais significativa do mercado de carvão vegetal, abrangendo tanto usos de combustível quanto não combustível. Um recente aumento de preços de um produtor líder ressalta o aperto no fornecimento de cascas de coco e sua crescente importância estratégica. Considerando isso, os produtores de pedaços de madeira dura e briquetes estão diversificando sua matéria-prima, agora misturando materiais como bagaço de cana-de-açúcar e serragem. No entanto, o escrutínio regulatório sobre a colheita de manguezais representa desafios, limitando essas opções de substituição.

Por Aplicação: Os Segmentos Industrial e de Purificação Superam o Cozimento Tradicional

O combustível para cozimento representou 44,15% do volume de 2025, mas a adoção urbana de GLP está começando a se estabilizar. O churrasco e o grelhado ao ar livre emergiram como o segmento de crescimento mais rápido, com um CAGR de 5,12% durante o período de previsão de 2026-2031, impulsionado por lançamentos de produtos premium e marketing de estilo de vida na América do Norte e na Europa. Em 2025, os usuários industriais deslocaram toneladas adicionais, substituindo o coque de petróleo em altos-fornos e fornos de cimento. Essa transição destacou sua preferência por alternativas e reduziu sua dependência de opções de GLP e elétricas. À medida que as concessionárias atualizaram as plantas para atender às regulamentações de PFAS, os EUA registraram um aumento notável na demanda por purificação com carvão ativado, levando a um aumento incremental anual de volume.

Além das concessionárias, setores como farmacêuticos, cosméticos e horticultura capitalizaram essa demanda elevada. O setor de saúde, beneficiando-se do endosso do carvão ativado na lista essencial da Organização Mundial da Saúde, experimentou uma demanda consistente e significativa. Simultaneamente, embora as emendas de solo de biocarvão permanecessem um nicho, experimentaram crescimento rápido, impulsionado por prêmios de crédito em esquemas de carbono na Austrália e na América do Norte. Essa ampliação das aplicações não apenas reduziu os riscos, mas também fortaleceu o mercado geral de carvão vegetal.

Análise Geográfica

A Ásia-Pacífico controlou 55,23% do volume global em 2025 e deve expandir a um CAGR de 5,34% durante o período de previsão de 2026-2031. A agência florestal da China relatou uma produção significativa em 2025, com grande parte direcionada para plantas de aço e cimento. Essas plantas misturam carvão vegetal em seus processos como estratégia para reduzir a intensidade de carbono. Enquanto isso, a Índia apresenta um cenário contrastante: embora a demanda urbana por carvão vegetal tenha diminuído devido à expansão agressiva do GLP, as áreas rurais continuam a depender de combustíveis sólidos. Essa dependência mantém o consumo de base do país estável. Na região da ASEAN, os exportadores estão capitalizando a abundância de matéria-prima de casca de coco. Eles estão enviando carvão ativado de qualidade premium para o Japão e a Coreia do Sul, ambos os quais oferecem preços mais altos por fornecimentos rastreáveis.

Em 2025, a América do Norte representou uma parcela significativa do mercado global de carvão vegetal. Os Estados Unidos importaram uma quantidade substancial de carvão vegetal, predominantemente do Paraguai, Argentina e México, para reforçar sua produção doméstica. O Canadá, embora em menor escala, compartilha uma cultura de grelhados semelhante à dos Estados Unidos. Em contraste, o México desempenha um papel duplo, tanto consumindo quanto exportando carvão vegetal, graças aos seus clusters de carbonização integrados localizados em Michoacán e Jalisco. A Europa, detendo uma participação notável no mercado global, está testemunhando uma mudança. Para cumprir o Regulamento de Desmatamento da UE, os importadores europeus estão agora direcionando seus pedidos para fornecedores certificados no Brasil e na Indonésia. Essa mudança não apenas está remodelando as rotas comerciais estabelecidas, mas também elevando os custos de desembarque.

A América do Sul se destaca como produtora e exportadora no cenário do carvão vegetal. Em 2025, as plantações de eucalipto do Brasil produziram uma quantidade notável, com uma parcela significativa dessa produção chegando a compradores na OCDE. Enquanto isso, Argentina e Paraguai estão se concentrando no carvão em pedaço denso de quebracho, que alcança preços premium em lojas especializadas de varejo nos Estados Unidos. A dinâmica no Oriente Médio e na África é variada: a África do Sul é um exportador-chave para a Europa, enquanto os centros urbanos no Quênia e na Nigéria estão migrando para o GLP. A Arábia Saudita, com seus recursos florestais limitados, recorre às importações para atender ao seu modesto mercado de grelhados. Essas disparidades regionais ressaltam a trajetória de crescimento multifacetada do mercado global de carvão vegetal.

Cenário Competitivo

O mercado de carvão vegetal é moderadamente fragmentado. Kingsford e Royal Oak, dois grandes players norte-americanos, utilizam embalagem própria e contratos de varejo em nível nacional, mas enfrentam crescente concorrência artesanal. No carvão ativado, Jacobi Carbons e Haycarb estão avançando com fornos de ativação inovadores, adaptando estruturas de poros para contaminantes específicos e garantindo acordos de fornecimento de longo prazo com autoridades de água. Startups indonésias que utilizam fornos de alimentação contínua estão reduzindo emissões e aumentando os rendimentos de carvão vegetal, desafiando os operadores tradicionais de fornos em lote. A sustentabilidade tornou-se um diferenciador-chave de mercado. Recentemente, a Royal Oak expandiu seu programa de carvão em pedaço certificado pelo FSC para mais países europeus, enquanto a Fogo Charcoal, com quebracho argentino certificado pelo FSC, entrou nos mercados japonês e da UE, alcançando preços premium. A integração tecnológica está crescendo, com Weber-Blackstone vinculando as vendas de churrasqueiras a assinaturas proprietárias de carvão vegetal, convertendo compradores únicos em clientes recorrentes. Os produtores que combinam controle de matéria-prima, rastreabilidade e distribuição com marca estão fortalecendo sua posição de mercado. A conformidade regulatória está remodelando a concorrência, pois as empresas que fornecem dados de colheita por GPS e auditorias de terceiros garantem contratos na UE, enquanto micro-fornos não conformes na África Ocidental perdem oportunidades. A expertise em créditos de biocarvão está ganhando importância; por exemplo, o produto de emenda de solo da Oxford Charcoal gera receita e incorpora remoções de carbono certificadas pela Verra, atraindo corporações que buscam soluções de compensação. O foco mudou de escalar a produção para comercializar formulações de baixa fumaça, automatizar fornos e aproveitar os benefícios do carbono.

Líderes do Setor de Carvão Vegetal

Kingsford Products Company

Royal Oak Enterprises, LLC

Duraflame, Inc.

Haycarb PLC

BRICAPAR S.A. Charcoal Briquettes

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Haycarb anunciou uma planta de carvão ativado certificada pelo BOI nas Filipinas. Com as cascas de coco sendo a principal matéria-prima para a produção de carvão ativado, essa localização garante sustentabilidade e eficiência da cadeia de suprimentos, alinhando-se perfeitamente com o compromisso da Haycarb com o fornecimento responsável e soluções de carbono ecologicamente corretas.

- Julho de 2025: O Jacobi Carbons Group anunciou um aumento de preços de 15% a 20% em todos os graus de carvões ativados à base de casca de coco. Essa decisão é atribuída ao aumento contínuo nos custos de matérias-primas, que requer ajustes na estrutura de preços.

Escopo do Relatório Global do Mercado de Carvão Vegetal

O carvão vegetal é um composto inorgânico à base de carbono obtido pela combustão incompleta de produtos animais e vegetais em um ambiente de baixo teor de oxigênio. Geralmente, é produzido pela queima de madeira e outras matérias orgânicas, como celulose, bagaço, ossos e outros. O carvão vegetal é fabricado usando métodos tanto tradicionais quanto tecnologicamente avançados. Pelo método tradicional, fornos de poço são usados para produzir carvão vegetal de baixa qualidade, enquanto, pelo método moderno, equipamentos industriais são usados para fabricar carvão vegetal de alta qualidade com teor de carbono superior a 82%.

O mercado de carvão vegetal é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em briquetes, pedaços de madeira dura, cascas de coco, binchotan e outros tipos de produto (carvão de açúcar, mangue, shisha, serragem e raiz). Por aplicação, o mercado é segmentado em combustível para cozimento, combustível metalúrgico, purificação de água e ar, saúde, cosméticos e cuidados pessoais e outras aplicações (churrasco e horticultura). O relatório também cobre o tamanho do mercado e as previsões para o mercado de carvão vegetal em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (toneladas).

| Briquetes |

| Carvão em Pedaço de Madeira Dura |

| Casca de Coco |

| Binchotan |

| Outros Tipos de Produto (Carvão de Açúcar, Mangue, Shisha, Serragem e Raiz) |

| Combustível para Cozimento |

| Churrasco/Grelhado ao Ar Livre (Varejo e HoReCa) |

| Combustível Metalúrgico |

| Purificação de Água e Ar |

| Saúde |

| Cosméticos e Cuidados Pessoais |

| Outras Aplicações (Churrasco e Horticultura) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Briquetes | |

| Carvão em Pedaço de Madeira Dura | ||

| Casca de Coco | ||

| Binchotan | ||

| Outros Tipos de Produto (Carvão de Açúcar, Mangue, Shisha, Serragem e Raiz) | ||

| Por Aplicação | Combustível para Cozimento | |

| Churrasco/Grelhado ao Ar Livre (Varejo e HoReCa) | ||

| Combustível Metalúrgico | ||

| Purificação de Água e Ar | ||

| Saúde | ||

| Cosméticos e Cuidados Pessoais | ||

| Outras Aplicações (Churrasco e Horticultura) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado do mercado global de carvão vegetal até 2031?

O tamanho do mercado de carvão vegetal é de 76,29 milhões de toneladas em 2026, e está projetado para atingir 93,39 milhões de toneladas até 2031 a um CAGR de 4,13%.

Qual tipo de produto está crescendo mais rapidamente no mercado de carvão vegetal?

O carvão de casca de coco lidera com um CAGR projetado de 5,31% até 2031, porque os compradores de tratamento de água e farmacêuticos preferem sua alta capacidade de adsorção.

Por que as certificações de sustentabilidade são importantes para os exportadores de carvão vegetal?

Os esquemas FSC e similares são agora exigidos para acessar os mercados da UE e japonês sob as regulamentações de desmatamento, e as remessas certificadas obtêm prêmios de preço de 40-50% sobre os volumes não certificados.

Quais fatores poderiam restringir a demanda urbana por carvão vegetal?

A rápida expansão de cilindros de GLP subsidiados e fogões de indução elétrica nas cidades africanas e asiáticas está reduzindo o uso de carvão vegetal em taxas de dois dígitos a cada ano.

Página atualizada pela última vez em: