Tamanho e Participação do Mercado de Coque Metalúrgico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

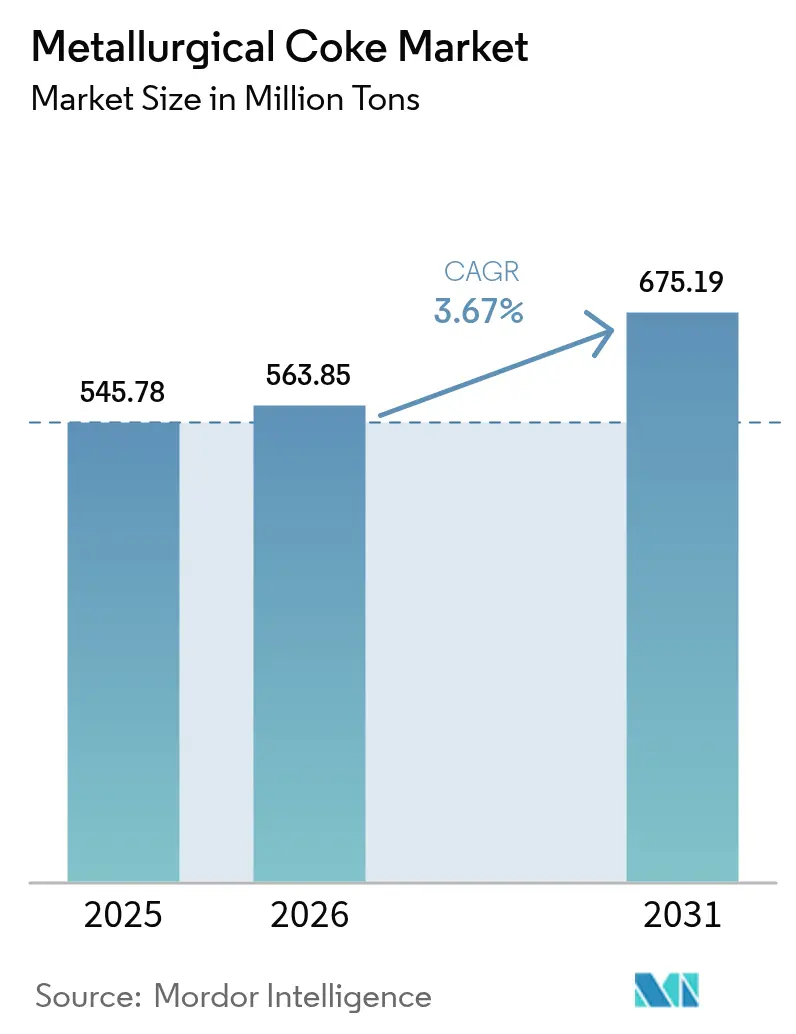

| Volume do Mercado (2026) | 563.85 Milhões de toneladas |

| Volume do Mercado (2031) | 675.19 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Coque Metalúrgico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Coque Metalúrgico cresça de 545,78 milhões de toneladas em 2025 para 563,85 milhões de toneladas em 2026, com previsão de atingir 675,19 milhões de toneladas até 2031, a um CAGR de 3,67% no período 2026-2031. As expansões de usinas siderúrgicas integradas na Ásia-Pacífico permanecem como o principal fator de demanda, pois os operadores de alto-forno preferem graus de baixo teor de cinzas que aumentam a eficiência térmica e reduzem os volumes de escória. As melhorias nos sistemas de extinção a seco permitem que os produtores cobrem prêmios, amortecendo as margens quando os preços do carvão metalúrgico transportado por via marítima disparam. O aumento dos gastos em infraestrutura no âmbito do Plano Nacional de Infraestrutura da Índia e da Visão 2030 da Arábia Saudita mantém a demanda por aço longo robusta, mesmo enquanto as economias ricas em sucata ampliam sua participação nos fornos a arco elétrico (FAE). As regulamentações ambientais na China e na União Europeia estão simultaneamente pressionando as pequenas plantas de coque com altas emissões a se consolidarem ou saírem do mercado, elevando a qualidade média do produto, mas restringindo a oferta no mercado livre.

Principais Conclusões do Relatório

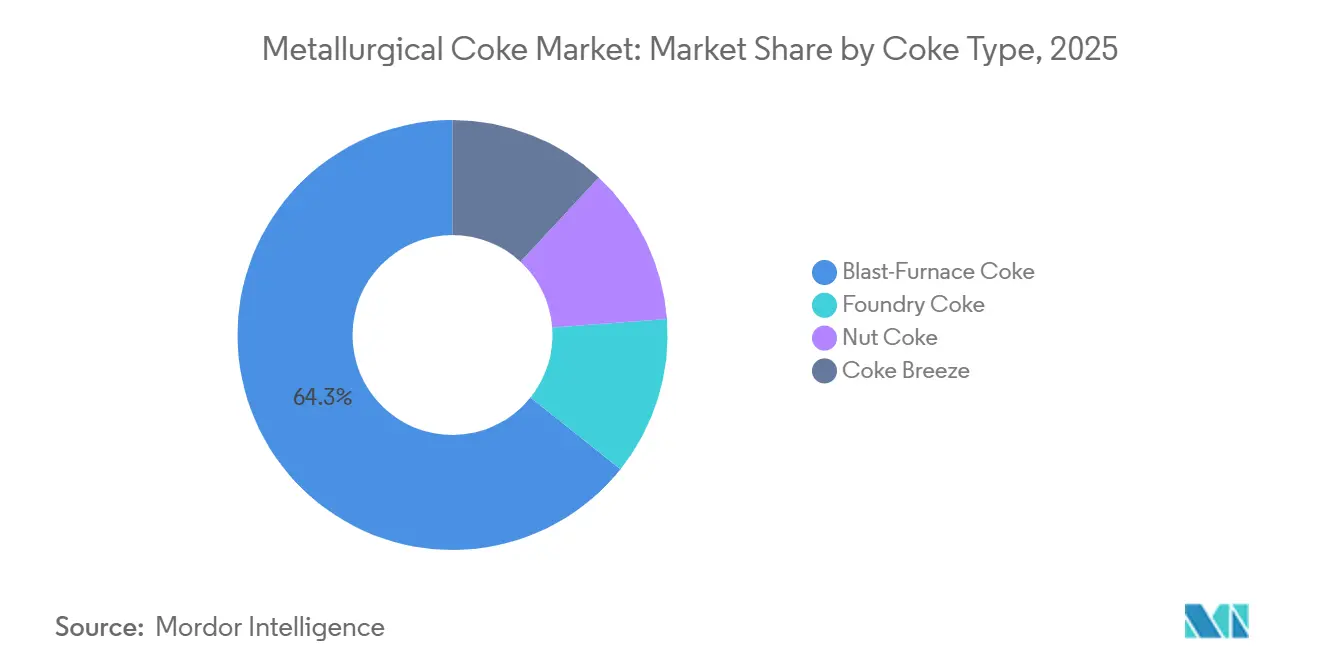

- Por tipo de coque, o coque de alto-forno liderou com 64,27% de participação no mercado de coque metalúrgico em 2025, enquanto o coque de noz tem projeção de registrar o CAGR mais rápido de 4,25% até 2031.

- Por grau, o coque de baixo teor de cinzas (8-12% de cinzas) deteve 70,80% do tamanho do mercado de coque metalúrgico em 2025 e tem previsão de expandir a um CAGR de 4,59% até 2031.

- Por aplicação, a fabricação de ferro e aço deteve uma participação dominante de 65,39% do tamanho do mercado de coque metalúrgico em 2025, enquanto a fabricação de vidro avança a um CAGR de 5,18% até 2031.

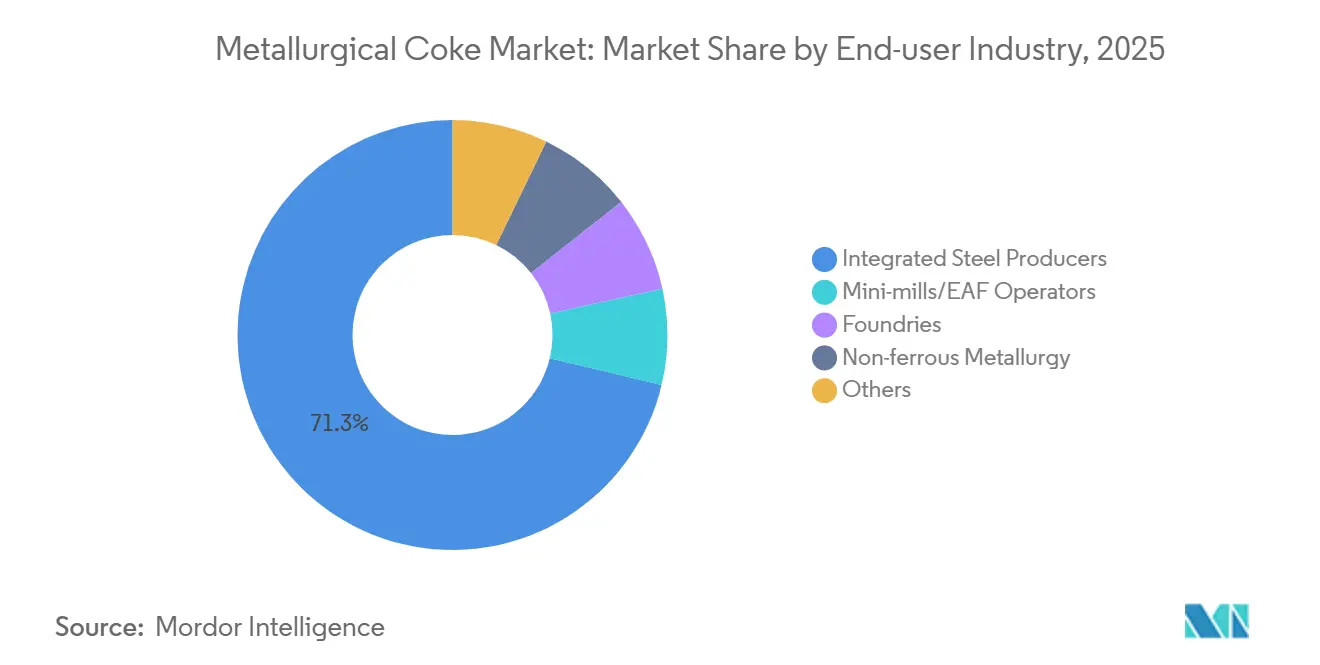

- Por indústria do usuário final, os produtores siderúrgicos integrados responderam por 71,26% do tamanho do mercado de coque metalúrgico em 2025, e as fundições têm projeção de crescer a um CAGR de 4,40% até 2031.

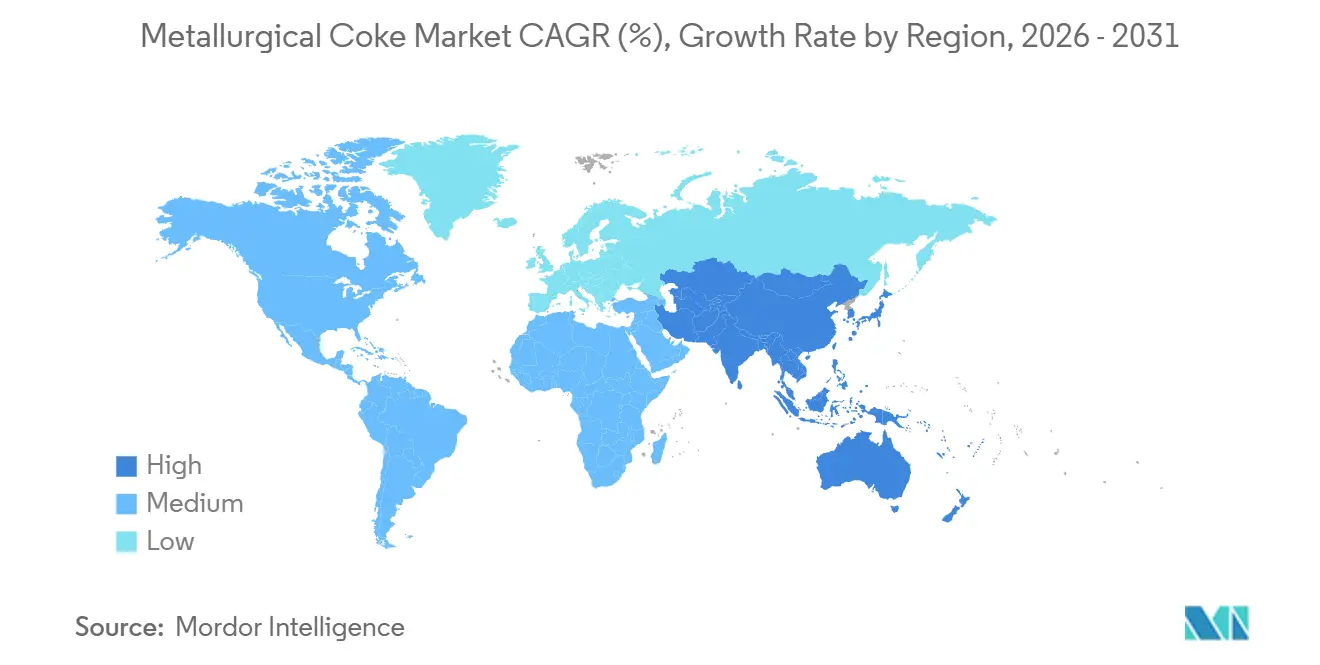

- Por geografia, a região Ásia-Pacífico representou 69,70% do tamanho do mercado de coque metalúrgico em 2025 e deve crescer a um CAGR de 4,16%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Coque Metalúrgico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por aço em infraestrutura pública | +1.2% | Ásia-Pacífico (Índia, ASEAN), Oriente Médio | Médio prazo (2-4 anos) |

| Expansão da capacidade de produção automotiva | +0.8% | Ásia-Pacífico (China, Índia, Tailândia), América do Norte | Curto prazo (≤ 2 anos) |

| Adições de capacidade em usinas siderúrgicas integradas | +1.1% | Global, concentrado na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Boom de construção urbana em economias emergentes | +0.9% | Ásia-Pacífico (Índia, Indonésia, Vietnã), Oriente Médio, África | Médio prazo (2-4 anos) |

| Adoção de tecnologia de extinção a seco que permite precificação premium | +0.5% | China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Aço em Infraestrutura Pública

Os governos da Ásia-Pacífico e do Oriente Médio estão alocando orçamentos sem precedentes para rodovias, metrô e redes de energia renovável que requerem vergalhões e chapas, ambos dependentes de rotas de alto-forno que utilizam coque metalúrgico. O Plano Nacional de Infraestrutura da Índia, no valor de USD 1,4 trilhão, destina quase um quarto para projetos de transporte, traduzindo-se em um consumo constante de coque de aproximadamente 0,8 toneladas por tonelada de aço bruto[1]Governo da Índia, "Relatório de Progresso do Plano Nacional de Infraestrutura 2025," indiabudget.gov.in. O NEOM da Arábia Saudita e os megaprojetos relacionados têm projeção de elevar a demanda de aço do reino para 12 milhões de toneladas até 2028, mantendo as usinas regionais em contratos plurianuais de aquisição de coque. A Rodovia Norte-Sul do Vietnã acrescenta mais demanda, levando o Grupo Hoa Phat a instalar novos altos-fornos com uma demanda adicional de 1,5 milhão de toneladas de coque até 2027. Em conjunto, esses programas sustentam a trajetória positiva de demanda do mercado de coque metalúrgico.

Expansão da Capacidade de Produção Automotiva

A produção de veículos leves se recuperou na China, Índia e Tailândia em 2025, porém a intensidade de aço por veículo diminuiu à medida que os fabricantes adotaram aços de alta resistência mais finos e alumínio. A China montou 30,2 milhões de veículos em 2025, 4% acima de 2024, enquanto o teor médio de aço caiu para 820 kg por carro. Cada milhão incremental de veículos na Índia ainda implica 180.000 toneladas de coque quando se considera a participação do alto-forno, ancorando a demanda para a indústria de coque metalúrgico apesar do avanço gradual dos fornos a arco elétrico. A expansão de veículos elétricos na Tailândia abastece mais aço de forno a arco elétrico de fornecedores regionais, sugerindo que a eletrificação de veículos acabará por limitar as taxas de crescimento do coque no Sudeste Asiático.

Adições de Capacidade em Usinas Siderúrgicas Integradas

As expansões em instalações existentes de grandes complexos de alto-forno garantem décadas de consumo de coque. O forno de 5 milhões de toneladas da JSW Steel adicionado em 2024 eleva a demanda cativa de coque em 2 milhões de toneladas por ano e é acompanhado de uma participação acionária de 10% em uma mina de carvão australiana para segurança do insumo. O projeto de minério de ferro da ArcelorMittal na Libéria e os fornos ultragrandes da China Baowu acima de 5.000 m³ ilustram como a escala e a integração vertical sustentam a demanda de longo prazo no mercado de coque metalúrgico.

Boom de Construção Urbana em Economias Emergentes

A rápida urbanização na Índia, Indonésia e Vietnã mantém elevada a demanda por aço longo. A nova capital da Indonésia, Nusantara, precisará de 8 milhões de toneladas de aço ao longo da próxima década, com a Krakatau Steel planejando uma expansão integrada de 3 milhões de toneladas que depende de fornecedores regionais de coque. A Nova Capital Administrativa do Egito utiliza 2 milhões de toneladas de aço por ano, principalmente de usinas de alto-forno, evidenciando a oportunidade mais ampla da África para o coque metalúrgico.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do coque metalúrgico | -0.7% | Global, aguda em regiões dependentes de importações (Índia, Europa, Japão) | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais rigorosas sobre plantas de coqueificação | -0.9% | China, União Europeia, América do Norte | Médio prazo (2-4 anos) |

| Risco de abastecimento decorrente de interrupções logísticas no carvão metalúrgico australiano | -0.4% | Ásia-Pacífico (Japão, Coreia do Sul, Índia), Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Coque Metalúrgico

Os preços à vista do carvão de coque duro oscilaram entre USD 210 e USD 340 por tonelada durante 2024-2025, após o Ciclone Jasper interromper as ferrovias de Queensland, comprimindo as margens dos produtores de coque no mercado livre, que em média ficam entre 6% e 8% de EBITDA. A Índia, que importou 54 milhões de toneladas de carvão de coque em 2025, permanece especialmente exposta, pois 85% chegam da Austrália. A cobertura por futuros na Bolsa de Commodities de Dalian oferece alívio parcial, mas os diferenciais de grau físico deixam risco de base.

Regulamentações Ambientais Rigorosas sobre Plantas de Coqueificação

Os padrões de emissões ultrabaixas da China desencadearam o fechamento de 8 milhões de toneladas de capacidade de pequena escala em Shanxi em 2024 e forçaram novas baterias a instalar sistemas de redução catalítica seletiva e dessulfurização. A União Europeia restringe os limites de benzeno para 5 mg/m³ a partir de 2026, empurrando os fornos poloneses e tchecos legados para o encerramento, a menos que sejam modernizados[2]Comissão Europeia, "Revisão da Diretiva de Emissões Industriais 2026," ec.europa.eu. Nos Estados Unidos, a revisão da NESHAP de 2024 da Agência de Proteção Ambiental encurtou os prazos de reparo de vazamentos, levando a US Steel a paralisar partes das instalações de Clairton.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Coque: A Dominância do Alto-Forno Ancora o Volume

O coque de alto-forno respondeu por 64,27% do volume global em 2025, sublinhando sua função indispensável como redutor e suporte estrutural dentro dos modernos fornos a 1.500 °C. O coque de noz está crescendo mais rapidamente, a um CAGR de 4,25%, porque as fundições buscam partículas de 10 a 25 mm que melhoram a permeabilidade do cubilô. O coque de fundição mantém seu nicho ao abastecer plantas de ferro cinzento e ferro dúctil que exigem CSR acima de 60% e enxofre abaixo de 0,6%. O uso de pó de coque está estagnando à medida que as usinas migram da sinterização para pelotas fluxadas, reduzindo a cauda de baixo valor do mercado de coque metalúrgico.

As grandes usinas integradas chinesas continuam a especificar coque de alto-forno com alto CSR (superior a 65%) para suportar pressões de cuba superiores a 15 bar em fornos de 5.000 m³. A adoção da extinção a seco por circulação (CDQ) melhora a resistência em 3 a 5 pontos percentuais, permitindo que os produtores obtenham prêmios mesmo em meio à volatilidade dos preços do carvão. Ao longo do período de previsão, a demanda por coque de noz superará o crescimento do coque de alto-forno, mas as tonelagens absolutas favorecem este último, consolidando seu status como pilar do mercado de coque metalúrgico.

Por Grau: O Prêmio do Baixo Teor de Cinzas Reflete os Ganhos de Eficiência

O coque de baixo teor de cinzas (8–12%) capturou 70,80% de participação em 2025 e deve crescer 4,59% ao ano, bem à frente das alternativas de alto teor de cinzas. Cada queda de 1 ponto percentual nas cinzas reduz a escória em 15 kg por tonelada de metal quente, economizando custos de calcário e refratário. Consequentemente, as usinas que comissionam fornos acima de 4.500 m³ na Índia e na China contratam suprimentos plurianuais de misturas de carvão premium para garantir produção de baixo teor de cinzas, consolidando um segmento orientado pela qualidade no mercado de coque metalúrgico. O coque de alto teor de cinzas, tipicamente acima de 15%, recua para fornos legados e fundidoras de metais não ferrosos.

O diferencial de preço se ampliou para USD 35–40 por tonelada em 2025, à medida que a repressão da China aos fornos de colmeia de alta emissão comprimiu a oferta marginal. A ISO 18894:2024 agora mede o teor de álcalis, adicionando mais um critério que favorece os produtores de baixo teor de cinzas capazes de garantir sódio e potássio abaixo de 0,3%. Esses filtros de qualidade reforçam o prêmio estrutural no mercado de coque metalúrgico.

Por Aplicação: A Fabricação de Vidro Supera os Usos Tradicionais

A fabricação de ferro e aço continuou a dominar com 65,39% da demanda em 2025; no entanto, a produção de vidro float cresce mais rapidamente, a um CAGR de 5,18%, à medida que a Índia e o Vietnã expandem as linhas de painéis solares e vidro arquitetônico. Cada tonelada de vidro float necessita de aproximadamente 15 kg de coque ou coque de petróleo como redutor, traduzindo-se em uma demanda incremental que, embora modesta, diversifica o mercado de coque metalúrgico. O crescimento das aplicações de fundição é impulsionado por hubs de energia eólica offshore e peças fundidas automotivas que requerem coque de baixo teor de enxofre para pureza metalúrgica.

A fundição de metais não ferrosos permanece um canal pequeno, mas estável, enquanto o processamento de açúcar gradualmente cede espaço à medida que os moinhos adotam gaseificadores de bagaço de alta eficiência. No segmento de vidro, as atualizações de linhas para queimadores oxi-combustível reduzem a poeira de carvão, mas não podem eliminar o requisito de carbono, garantindo demanda de nicho contínua para graus de coque de alta pureza.

Por Indústria do Usuário Final: As Fundições Impulsionam a Demanda Incremental

Os produtores siderúrgicos integrados detiveram 71,26% do volume de 2025, mas as fundições têm previsão de crescer mais rapidamente, a um CAGR de 4,40% até 2031. As turbinas eólicas offshore demandam 25 a 30 toneladas de peças fundidas em ferro dúctil por unidade de 5 MW; com as instalações globais superando 120 GW por ano até 2030, as fundições na China, Índia e Espanha especificarão cada vez mais coque de baixo teor de enxofre e alto CSR. As miniusinas e os fornos a arco elétrico, com 29% da produção bruta global, utilizam pouco coque além da injeção de carbono em panela, sinalizando uma ameaça de substituição a longo prazo, mas não um deslocamento imediato.

A metalurgia de metais não ferrosos apresenta ganhos marginais em regiões que mantêm fundidoras de alto-forno legadas, enquanto açúcar, produtos químicos e outros usuários menores mostram tendências estáveis a declinantes. No geral, o aço integrado manterá os volumes absolutos dominantes, mas o crescimento incremental de tonelagem se inclina para as fundições, adicionando complexidade ao mercado de coque metalúrgico.

Análise Geográfica

A Ásia-Pacífico comandou 69,70% do volume em 2025 e manterá um CAGR de 4,16% até 2031, graças à produção de 480 milhões de toneladas de coque da China e à rápida expansão da capacidade siderúrgica da Índia. O Ministério da Ecologia e Meio Ambiente da China encerrou 15 milhões de toneladas de capacidade não conforme em 2025, deslocando a oferta para grandes empresas estatais equipadas com CDQ e com menor pegada de emissões. A Índia expandiu a capacidade cativa de fornos de coque para 45 milhões de toneladas, mas ainda depende de 54 milhões de toneladas de importações de carvão de coque, consolidando o comércio transfronteiriço no mercado de coque metalúrgico.

A produção da América do Norte em 2025 foi dividida entre as plantas de mercado livre da SunCoke e as usinas integradas, mas a demanda por coque está gradualmente diminuindo à medida que a US Steel paralisa altos-fornos mais antigos em favor de rotas de forno a arco elétrico. O único forno Dofasco do Canadá enfrenta impostos de carbono crescentes que podem acelerar a eletrificação, potencialmente reduzindo a participação da demanda regional no mercado de coque metalúrgico até 2031.

A produção da Europa caiu em 2025 em meio a limites mais rígidos de benzeno. Com a ArcelorMittal convertendo Cracóvia para um forno a arco elétrico e a thyssenkrupp testando injeção de hidrogênio, a demanda europeia pode cair ainda mais até 2035. A América do Sul permanece estável, enquanto o Oriente Médio e a África juntos podem crescer à medida que as usinas sauditas e egípcias adicionam capacidade, ainda que com forte dependência de importações via mercado de coque metalúrgico.

Cenário Competitivo

O mercado de Coque Metalúrgico é altamente fragmentado. Produtores siderúrgicos verticalmente integrados como China Baowu, ArcelorMittal, Nippon Steel, POSCO, Tata Steel e JSW Steel operam baterias cativas para garantir o abastecimento e monetizar subprodutos, enquanto especialistas no mercado livre como a SunCoke Energy utilizam fornos de recuperação de calor para vender coque premium com alto CSR a preços superiores de USD 15 a 20 por tonelada. A contínua onda de modernizações ambientais e mandatos de extinção a seco inclina o poder de barganha para os produtores integrados bem capitalizados no mercado de coque metalúrgico.

Líderes da Indústria de Coque Metalúrgico

ArcelorMittal

Tata Steel

China Baowu Steel Group

Nippon Steel Corporation

POSCO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Divisão Hooghly Met Coke (HMC) da Tata Steel em Haldia tornou-se a primeira unidade de produção de coque sem recuperação da Índia a produzir 25 milhões de toneladas de coque em uma única campanha.

- Maio de 2025: O ministério do aço da Índia confirmou a continuação das restrições de importação de coque metalúrgico de baixo teor de cinzas, citando oferta doméstica adequada.

Escopo do Relatório Global do Mercado de Coque Metalúrgico

O coque metalúrgico é uma importante matéria-prima para a produção de ferro-gusa no alto-forno. Durante esse processo, o coque sofre severos estresses mecânicos, térmicos e químicos.

O mercado de coque metalúrgico é segmentado por tipo de coque, grau, aplicação, indústria do usuário final e geografia. Por tipo de coque, o mercado é segmentado em coque de alto-forno, coque de fundição, coque de noz e pó de coque. Por grau, o mercado é segmentado em baixo teor de cinzas (8 a 12% de cinzas) e alto teor de cinzas (mais de 15% de cinzas). Por aplicação, o mercado é segmentado em fabricação de ferro e aço, peças fundidas de fundição, processamento de açúcar, fabricação de vidro e outras aplicações. Por indústria do usuário final, o mercado é segmentado em produtores siderúrgicos integrados, operadores de miniusinas/fornos a arco elétrico, fundições, metalurgia de metais não ferrosos e outras indústrias do usuário final. O relatório oferece tamanhos de mercado e previsões para 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Coque de Alto-Forno |

| Coque de Fundição |

| Coque de Noz |

| Pó de Coque |

| Baixo Teor de Cinzas (8 a 12% de Cinzas) |

| Alto Teor de Cinzas (mais de 15% de Cinzas) |

| Fabricação de Ferro e Aço |

| Peças Fundidas de Fundição |

| Processamento de Açúcar |

| Fabricação de Vidro |

| Outras Aplicações |

| Produtores Siderúrgicos Integrados |

| Operadores de Miniusinas / Fornos a Arco Elétrico |

| Fundições |

| Metalurgia de Metais Não Ferrosos |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Coque | Coque de Alto-Forno | |

| Coque de Fundição | ||

| Coque de Noz | ||

| Pó de Coque | ||

| Por Grau | Baixo Teor de Cinzas (8 a 12% de Cinzas) | |

| Alto Teor de Cinzas (mais de 15% de Cinzas) | ||

| Por Aplicação | Fabricação de Ferro e Aço | |

| Peças Fundidas de Fundição | ||

| Processamento de Açúcar | ||

| Fabricação de Vidro | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Produtores Siderúrgicos Integrados | |

| Operadores de Miniusinas / Fornos a Arco Elétrico | ||

| Fundições | ||

| Metalurgia de Metais Não Ferrosos | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda global por coque metalúrgico crescerá até 2031?

O volume tem previsão de subir de 563,85 milhões de toneladas em 2026 para 675,19 milhões de toneladas até 2031, um CAGR de 3,67%.

Por que a Ásia-Pacífico é o principal comprador de coque metalúrgico?

A China e a Índia operam as maiores frotas de altos-fornos e continuam expandindo usinas integradas para atender à demanda de infraestrutura e construção.

Qual grau de coque está ganhando mais tração no mercado?

O coque de baixo teor de cinzas (8–12%) está se expandindo a um CAGR de 4,59% porque aumenta a produtividade do alto-forno e reduz a geração de escória.

Como os sistemas de extinção a seco beneficiam os produtores de coque?

A CDQ recupera calor para gerar energia, reduz o consumo de água em 90% e aumenta a resistência do coque, permitindo prêmios de preço de USD 15 a 20 por tonelada.

Quais riscos ameaçam a estabilidade do abastecimento?

Interrupções ferroviárias causadas por ciclones na Austrália, regras de emissões mais rígidas na China e na União Europeia, e preços voláteis do carvão de coque duro perturbam as cadeias de abastecimento.

Página atualizada pela última vez em: