Tamanho e Participação do Mercado de Espuma de Carbono

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

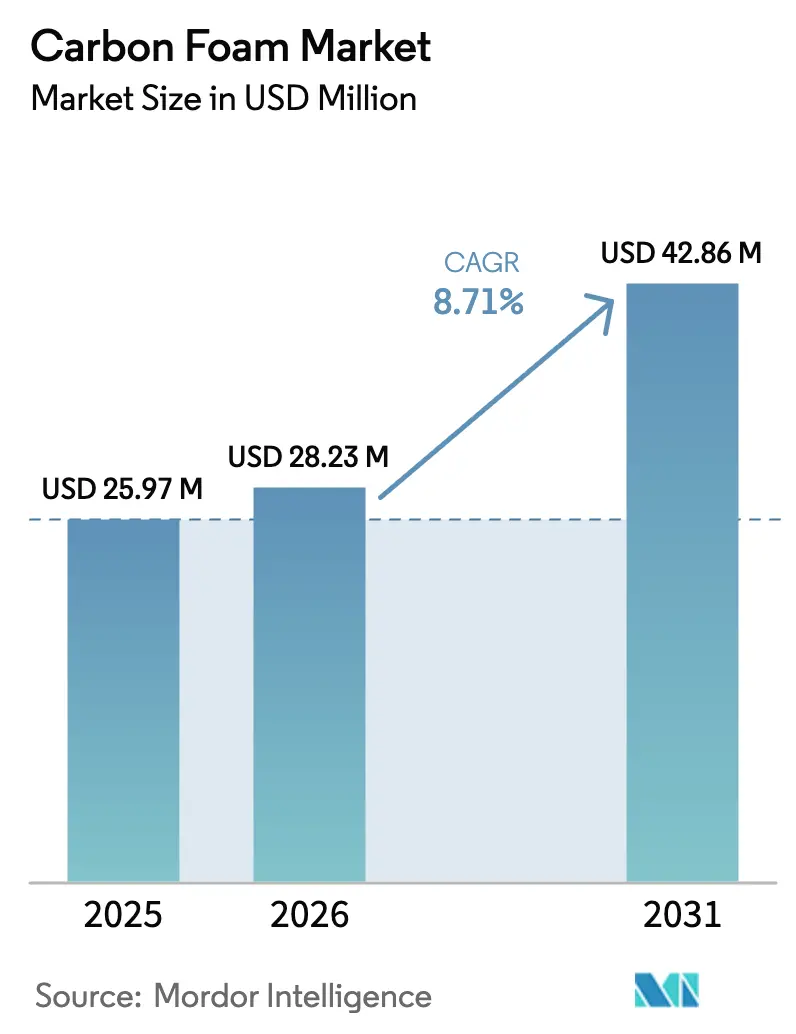

| Tamanho do Mercado (2026) | 28.23 Milhões de dólares |

| Tamanho do Mercado (2031) | 42.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.71% CAGR |

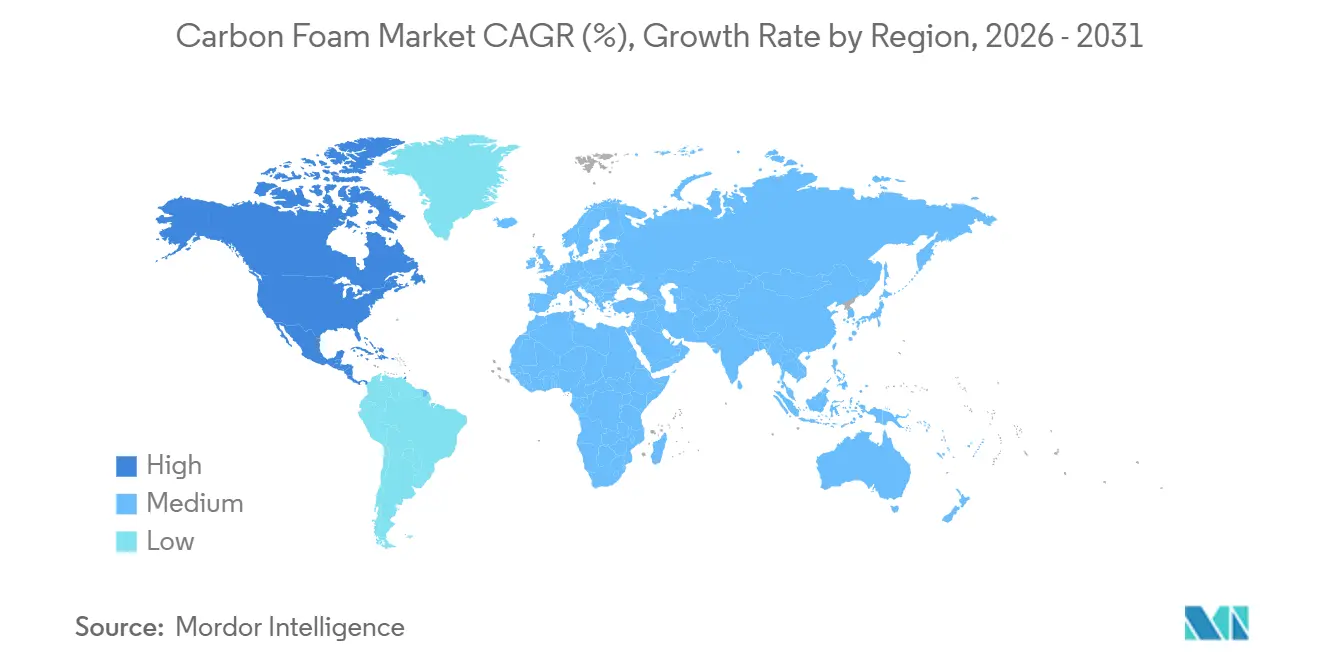

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

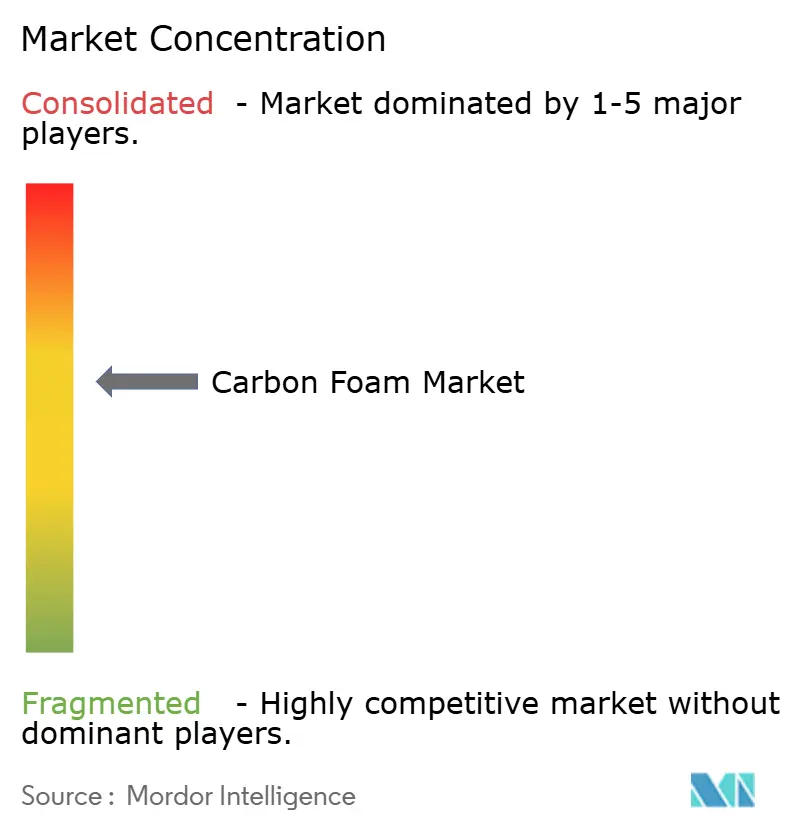

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espuma de Carbono por Mordor Intelligence

O tamanho do Mercado de Espuma de Carbono foi avaliado em USD 25,97 milhões em 2025 e estima-se que cresça de USD 28,23 milhões em 2026 para atingir USD 42,86 milhões até 2031, a um CAGR de 8,71% durante o período de previsão (2026-2031). Os graus grafíticos dominam o mercado de espuma de carbono atual graças à sua superior condutividade térmica no plano, enquanto os usos emergentes em baterias, aeroespacial e isolamento de edificações abrem novos segmentos de receita. As agências de defesa continuam a subsidiar a demanda de longo ciclo para sistemas de proteção térmica hipersônica, e os fabricantes de veículos elétricos estão recorrendo a arquiteturas de carbono poroso para dissipar o calor produzido pelo carregamento rápido. A diversificação de matérias-primas em misturas de lignina e extratos de carvão oferece um caminho viável de compressão de custos, porém a ausência de normas de ensaio harmonizadas específicas para espumas ainda retarda a qualificação automotiva e eletrônica. A rivalidade competitiva está se intensificando à medida que os produtores incumbentes de fibra de carbono ampliam a capacidade de grafitização e as startups buscam espumas de base biológica com carbono incorporado negativo.

Principais Conclusões do Relatório

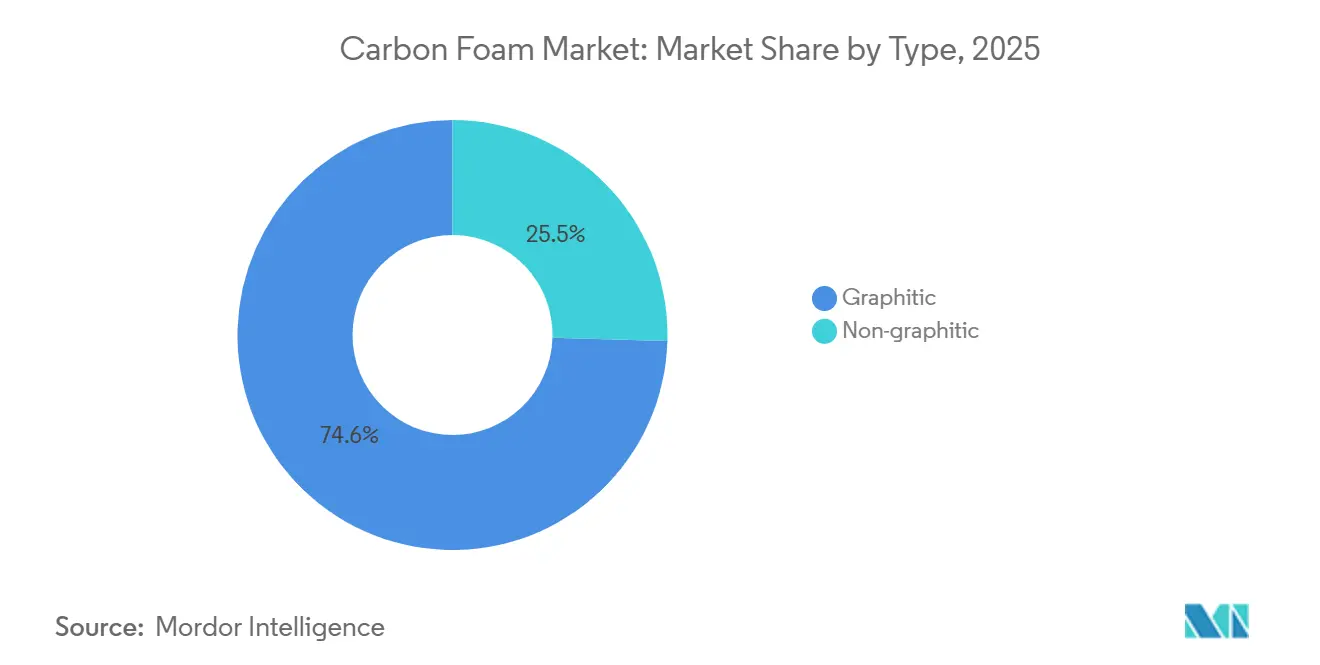

- Por tipo, a espuma grafítica capturou 74,55% da receita em 2025 e prevê-se que avance a um CAGR de 9,85% até 2031, superando os graus não grafíticos.

- Por usuário final, o setor aeroespacial e de defesa deteve 31,22% da participação no tamanho do mercado de espuma de carbono em 2025, enquanto o mesmo segmento está projetado para expandir a um CAGR de 9,51% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 27,53% da receita em 2025; a América do Norte está posicionada para o crescimento regional mais rápido, a um CAGR de 9,24% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Espuma de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente do setor aeroespacial e de defesa | +2.5% | América do Norte, Europa, Ásia-Pacífico (Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Necessidades crescentes de gestão térmica em eletrônica de potência | +2.0% | Global, com concentração na Ásia-Pacífico (China, Japão, Coreia do Sul), América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais favorecendo isolamento não tóxico e resistente ao fogo | +1.5% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Adoção rápida de coletores de corrente de espuma de carbono em baterias de estado sólido | +1.8% | Ásia-Pacífico (China, Japão, Coreia do Sul), América do Norte | Médio prazo (2-4 anos) |

| Matérias-primas de espuma de carbono derivadas de biomassa possibilitando redução de custos | +1.3% | Global, adoção inicial na América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente do Setor Aeroespacial e de Defesa

Os veículos hipersônicos suportam condições extremas, enfrentando altos fluxos de calor e temperaturas elevadas. Notavelmente, os núcleos de espuma de carbono grafítico resistem a esses desafios sem ablação prematura[1]James Klett, "Espuma de Grafite para Resfriamento de Eletrônica de Potência Automotiva," Laboratório Nacional de Oak Ridge, ornl.gov. Em 2024-2025, a Força Aérea e a Marinha dos EUA revelaram vários tópicos de SBIR, visando estruturas modulares de carbono-carbono e espuma de carbono. Seu objetivo: reduzir os custos unitários para sistemas de reentrada descartáveis. Enquanto isso, em 2024, a Hexcel Corporation registrou uma carteira de pedidos robusta. Esse aumento indica que os programas de fuselagem larga estão optando cada vez mais por revestimentos de nacele e hardware de degelo de asas, ambos integrando espuma de carbono para transferência de calor direcional aprimorada. Essa convergência entre defesa e aeroespacial comercial não apenas garante visibilidade de volume por vários anos, mas também protege os fornecedores dos ciclos típicos de fuselagem. À medida que os testes hipersônicos ganham impulso rumo ao final da década de 2020, os fornecedores capazes de elevar seus fornos de grafitização a temperaturas mais altas estão bem posicionados para garantir uma parcela significativa dos contratos emergentes.

Necessidades Crescentes de Gestão Térmica em Eletrônica de Potência

Os transistores bipolares de porta isolada em veículos elétricos possuem limiares de confiabilidade em torno de 150 °C. No entanto, quando combinados com materiais de mudança de fase, os dissipadores de calor de carbono poroso garantem que as temperaturas de junção permaneçam bem abaixo desse limite, mesmo a taxas de descarga de 5C[2]Laboratório Nacional de Energia Renovável, "Baterias de Alta Transferência de Calor Permitem Carregamento Rápido," nrel.gov. Em testes realizados em junho de 2025, pacotes de baterias utilizando espuma de carbono revestida de cobre e materiais de mudança de fase alcançaram uma redução notável nas temperaturas de pico. Essa configuração também conseguiu reduzir a massa do sistema em comparação com os métodos tradicionais de resfriamento líquido. Essa substituição de material não apenas alivia a carga, mas também reduz significativamente o consumo parasitário de energia. Enquanto isso, os operadores de data centers enfrentam desafios semelhantes de densidade, especialmente à medida que os aceleradores de inteligência artificial geram calor substancial por chip. As câmaras de vapor de espuma de grafeno surgem como elementos essenciais nas estratégias de gestão térmica para clusters de inferência. Dada a necessidade urgente de mitigar o estrangulamento térmico nos setores de transporte e computação, o resfriamento de eletrônica de potência emergiu como o segmento mais lucrativo para o mercado de espuma de carbono.

Regulamentações Ambientais Favorecendo Isolamento Não Tóxico e Resistente ao Fogo

A reformulada Diretiva de Desempenho Energético de Edifícios determina que todos os novos edifícios na União Europeia alcancem emissões zero até 2030. Essa pressão está impulsionando a demanda por materiais de isolamento com baixa condutividade térmica e índices mínimos de propagação de chamas. A espuma de carbono atende aos rigorosos testes de canto de sala e painel radiante sem o uso de aditivos brominados, conhecidos por emitir fumaças tóxicas. Nos Estados Unidos, o regulamento 24 CFR 3280 do Departamento de Habitação e Desenvolvimento Urbano espelha essas restrições de propagação de fogo para habitações industrializadas. Isso confere à espuma não grafítica uma vantagem distinta sobre as espumas poliméricas, que dependem de retardantes de chama halogenados para conformidade. Enquanto isso, o roteiro de neutralidade de carbono do Japão para 2024 está destacando os materiais de armazenamento de calor de alta densidade. Essa ênfase amplifica ainda mais a demanda regulatória por espumas de carbono termicamente resilientes, especialmente em fornos industriais e envoltórios de edifícios.

Adoção Rápida de Coletores de Corrente de Espuma de Carbono em Baterias de Estado Sólido

Os suportes de espuma de carbono, com alta porosidade e condutividade, são essenciais para células de lítio de estado sólido. Essas células requerem coletores de corrente capazes de absorver a expansão volumétrica sem delaminação. O protótipo ParaThermic do Laboratório Nacional de Energia Renovável alcançou taxas de remoção de calor significativamente superiores aos projetos prismáticos tradicionais. Esse avanço permite o carregamento rápido quando combinado com resfriamento por refrigerante. Tal feito exige o uso de espumas de carbono de alta condutividade e baixa massa na pilha de eletrodos. Em novembro de 2025, a Universidade de Nanjing validou conceitos de armazenamento de energia estrutural. Os pesquisadores demonstraram que espumas revestidas com óxido de grafeno reduzido podem armazenar energia enquanto suportam cargas mecânicas. Essa arquitetura de "fuselagem como bateria" tem o potencial de substituir pacotes discretos em drones de logística.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção e intensidade energética | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Oferta limitada de piche de mesofase de alta qualidade | -1.2% | Global, agudo na América do Norte, Europa | Médio prazo (2-4 anos) |

| Ausência de normas de ensaio globais que retardam a qualificação por fabricantes de equipamentos originais | -0.8% | Global, pronunciado nos setores automotivo e eletrônico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Intensidade Energética

A grafitização de espumas exige temperaturas de forno que excedem limiares elevados e atmosferas inertes por períodos prolongados, consumindo energia significativa — um consumo comparável ao da fundição primária de alumínio. Embora o piloto contínuo da CONSOL Energy Inc. simplifique as operações ao fundir oxidação e carbonização em uma única passagem, a implantação de uma linha industrial envolve despesas de capital substanciais, uma barreira que restringe a entrada a empresas bem capitalizadas. O aumento dos preços de gás e eletricidade na Europa comprimiu a margem de EBITDA da divisão de Soluções de Grafite da SGL Carbon, evidenciando pressões persistentes de margem em localidades com uso intensivo de energia. Enquanto a energia renovável constituir menos da metade das redes industriais, os produtores enfrentarão a volatilidade dos preços de combustíveis fósseis, prejudicando sua competitividade em setores sensíveis a preços, como construção civil e aplicações em fornos industriais.

Oferta Limitada de Piche de Mesofase de Alta Qualidade

Para produzir espumas grafíticas, é essencial ter teor de cinzas abaixo de níveis aceitáveis e insolúveis em quinolina abaixo de um limite específico. No entanto, apenas algumas correntes de FCC de petróleo ou alcatrão de carvão conseguem atingir esses parâmetros após filtragem em múltiplos estágios. A transição da pesquisa universitária de extração de carvão para tonelagem comercial requer a reconfiguração de coqueificadores e o aumento do consumo de hidrogênio. Esse ajuste garante que a escassez de matéria-prima persista pelo menos até o período previsto. Embora a expansão da Toray em Gumi aumente a capacidade global, ela é insuficiente para suprir a lacuna de demanda proveniente do setor aeroespacial, vasos de pressão de hidrogênio e baterias de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Espuma Grafítica Captura os Orçamentos Térmicos do Setor Aeroespacial

A espuma grafítica representou 74,55% da receita de 2025 no mercado de espuma de carbono e prevê-se que cresça a um CAGR de 9,85% até 2031, refletindo sua indispensabilidade para a dissipação direcional de calor em revestimentos hipersônicos e inversores de potência. Com USD 28,23 milhões, o tamanho do mercado de espuma de carbono em 2026 está fortemente inclinado para os graus grafitizados, apesar de sua maior pegada energética, pois os materiais alternativos não conseguem atender aos requisitos de condutividade no plano de 40–180 W/m·K. A decisão da Toray de dobrar a capacidade de grafitização no Japão e nos Estados Unidos comprova que as linhas de alta temperatura permanecem o gargalo estratégico que comanda as melhores margens. Os ensaios de manufatura aditiva do Laboratório Nacional de Oak Ridge alcançaram resistências à flexão próximas de 235 MPa, validando núcleos de espuma grafítica acima de 3.000 °C para insertos de bocais de foguetes, onde as espumas não grafíticas se oxidam. Ao mesmo tempo, as espumas não grafíticas mantêm relevância no isolamento de edificações e revestimentos de fornos, onde a condutividade de 5–20 W/m·K é suficiente e o preço supera o desempenho. As espumas derivadas de lignina que atingem resistência ao fogo de 1.050 °C sinalizam que as opções não grafíticas de base biológica poderão desbloquear grande demanda na construção civil assim que os produtores superarem os lotes piloto. As pressões de redução de custos, portanto, dividem o mercado de espuma de carbono em um segmento de alto desempenho grafitizado e um segmento de base biológica sensível a custos, que coexistirão ao longo da década.

Por Indústria de Usuário Final: Aeroespacial e Defesa Consolidam a Demanda de Longo Ciclo

O setor aeroespacial e de defesa comandou 31,22% da receita de 2025, assegurando a maior participação no mercado de espuma de carbono com base em programas hipersônicos e de fuselagem larga de vários anos. O segmento está projetado para expandir a um CAGR de 9,51%, superando eletrônica e automotivo, auxiliado por pesquisas financiadas por SBIR que visam rotas de precursores de carbono-carbono com boa relação custo-benefício. Equipamentos eletrônicos e elétricos são os segundos maiores compradores, impulsionados pela demanda por dissipadores de calor em módulos de potência e computação de alto desempenho. A adoção automotiva acelera após os pacotes de materiais de mudança de fase com espuma de cobre reduzirem as temperaturas de pico da bateria em 9,18 K a 5C, oferecendo um caminho atraente para o carregamento rápido de cinco minutos em frotas comerciais. A adoção no setor de construção civil, embora menor atualmente, beneficia-se dos mandatos de emissão zero da União Europeia e dos limites de propagação de fogo do Departamento de Habitação e Desenvolvimento Urbano dos EUA, que as espumas poliméricas têm cada vez mais dificuldade em atender sem retardantes halogenados. A espuma de carbono, utilizada como camadas de difusão de gás e suportes de armazenamento de hidrogênio, alinha-se com a meta em nível de sistema do Departamento de Energia dos EUA, sublinhando seu papel fundamental em aplicações de armazenamento de energia e células de combustível. Além disso, a demanda de equipamentos industriais por espuma de carbono é evidente em seu uso como revestimentos de fornos de baixa massa térmica, que podem reduzir o consumo de energia por ciclo. Essa versatilidade consolida um portfólio de mercado final diversificado e resiliente para os fornecedores.

Análise Geográfica

A Ásia-Pacífico entregou 27,53% da receita de 2025, sustentada pela expansão da Toray na Coreia do Sul e pela expansão multinacional da Hyosung voltada para vasos de pressão de hidrogênio. Investidores chineses e japoneses também avançaram na capacidade para compósitos de turbinas eólicas e automotivos, reforçando o papel da região como polo de produção para clientes globais. Os roteiros governamentais no Japão que priorizam o armazenamento de calor de alta densidade elevam ainda mais a demanda doméstica por barreiras térmicas industriais feitas de espuma de carbono.

A América do Norte será a região de crescimento mais rápido, com um CAGR de 9,24% até 2031. As agências de defesa dos EUA financiam programas de veículos hipersônicos que exigem espumas grafíticas para escudos térmicos de 5.000 °F, enquanto as carteiras de pedidos da aeroespacial comercial se estendem até o final da década.

A Europa combina forte atividade aeroespacial com rigorosos códigos de eficiência energética em edificações que favorecem isolamento não tóxico e resistente ao fogo. A volatilidade dos preços de energia comprimiu as margens de soluções de grafite em 2024, mas as políticas de economia circular catalisaram investimentos em linhas de reciclagem que recuperam resíduos de fibra de carbono para produção de espuma com até 95% menos pegada de carbono. Esses movimentos, aliados à trajetória de emissão zero da Diretiva de Desempenho Energético de Edifícios, criam uma dupla atração por espumas aeroespaciais de alto desempenho e espumas de construção de baixo custo, posicionando a Europa tanto como incubadora de tecnologia quanto como impulsionadora regulatória.

Cenário Competitivo

O mercado de espuma de carbono é moderadamente consolidado. Os participantes de médio porte conquistam nichos em espuma reticulada e núcleos de densidade graduada para programas de baixo volume e alta margem. As startups estão se concentrando em espumas derivadas de lignina ou biocarvão que superam o isolamento polimérico tanto em custo quanto em carbono incorporado, uma proposta que poderia conquistar participação na construção civil se a certificação de desempenho se alinhar com os códigos de edificações. A inovação de processos permanece fundamental: a mistura de extrato de carvão da Universidade de Kentucky quase dobrou o rendimento do piche de mesofase, um avanço que poderia aliviar as restrições de matéria-prima sem grandes investimentos em novas instalações. No geral, o campo competitivo está se ampliando à medida que os caminhos de precursores verdes e reciclagem reduzem as barreiras de entrada fora do fosso de qualificação do setor aeroespacial.

Líderes do Setor de Espuma de Carbono

Touchstone Advanced Composites

Entegris Inc.

ERG Aerospace

Koppers Inc.

Ultramet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Koppers Inc. confirmou que encerrará a produção de anidrido ftálico em Illinois durante 2025, eliminando um intermediário-chave utilizado em determinadas formulações de espuma de carbono.

- Dezembro de 2023: A CONSOL Energy Inc. adquiriu a Touchstone Advanced Composites, obtendo capacidade de ferramental CFOAM para aplicações aeroespaciais.

Escopo do Relatório Global do Mercado de Espuma de Carbono

A espuma de carbono é um material leve com alta resistência ao esmagamento. Embora seja eletricamente condutora, não é termicamente condutora devido ao espaço de ar entre as fibras. Como não contém conteúdo volátil, é não combustível.

O mercado de espuma de carbono é segmentado por tipo, indústria de usuário final e geografia. Por tipo, o mercado é segmentado em grafítico e não grafítico. Por indústria de usuário final, o mercado é segmentado em aeroespacial e defesa, eletrônica e elétrica, automotivo e transporte, construção civil, armazenamento de energia e células de combustível, equipamentos industriais e outros usuários finais. O relatório também abrange os tamanhos de mercado e previsões em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na receita (USD).

| Grafítico |

| Não grafítico |

| Aeroespacial e Defesa |

| Eletrônica e Elétrica |

| Automotivo e Transporte |

| Construção Civil |

| Armazenamento de Energia e Células de Combustível |

| Equipamentos Industriais |

| Outros Usuários Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Grafítico | |

| Não grafítico | ||

| Por Indústria de Usuário Final | Aeroespacial e Defesa | |

| Eletrônica e Elétrica | ||

| Automotivo e Transporte | ||

| Construção Civil | ||

| Armazenamento de Energia e Células de Combustível | ||

| Equipamentos Industriais | ||

| Outros Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual CAGR é esperado para o mercado de espuma de carbono até 2031?

Prevê-se que o mercado de espuma de carbono se expanda a um CAGR de 8,71% entre 2026 e 2031 e atinja USD 42,86 milhões até 2031.

Qual segmento lidera atualmente a demanda por espuma de carbono?

A espuma grafítica lidera, gerando 74,55% da receita de 2025 devido à sua alta condutividade térmica.

Por que a América do Norte é a região de crescimento mais rápido?

Os gastos de defesa dos EUA em veículos hipersônicos e uma robusta carteira de pedidos da aeroespacial comercial impulsionam conjuntamente um CAGR regional de 9,24%.

Como as regulamentações ambientais afetam a adoção da espuma de carbono?

Os códigos de construção da União Europeia e dos EUA favorecem isolamento não combustível e de baixa toxicidade, beneficiando diretamente os produtores de espuma de carbono.

Quais setores além do aeroespacial apresentam forte potencial para a espuma de carbono?

O resfriamento de eletrônica de potência, as baterias de estado sólido e o isolamento de edificações representam oportunidades de crescimento rápido graças às características de dissipação de calor e resistência ao fogo da espuma de carbono.

Página atualizada pela última vez em: