Tamanho e Participação do Mercado de Software de TI Verde da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

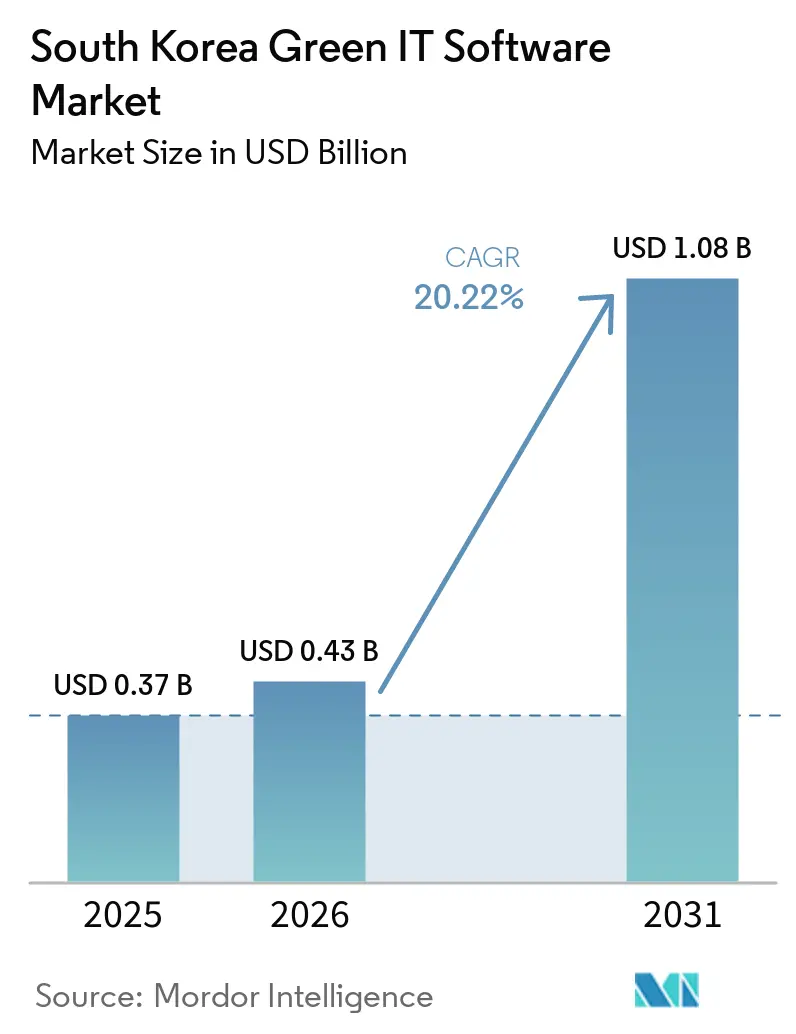

| Tamanho do mercado no ano base (2025) | 0.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de TI Verde da Coreia do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de software de TI verde da Coreia do Sul aumente de 0,37 bilhões de USD em 2025 para 0,43 bilhões de USD em 2026 e atinja 1,08 bilhões de USD até 2031, crescendo a um CAGR de 20,22% ao longo de 2026-2031. O mercado de software de TI verde da Coreia do Sul está migrando para um ciclo de compras mais estruturado porque as regras de divulgação climática e a conformidade com o carbono estão agora mais próximas da implementação ativa do que estavam em rodadas de planejamento anteriores. A demanda também está aumentando porque grandes grupos empresariais coreanos podem estender uma decisão de software para muitas afiliadas, o que encurta os prazos de adoção e concentra os gastos em menos janelas de aquisição. Os compradores estão migrando para plataformas que combinam contabilidade de carbono, relatórios e governança de dados porque ferramentas desconectadas tornam a auditabilidade e os relatórios recorrentes mais difíceis de gerenciar. A concorrência está se tornando mais definida pela profundidade de conformidade local, forte conectividade com ERP e recursos de automação que reduzem o esforço de relatórios em estruturas corporativas complexas. Um caminho claro de expansão permanece na base de fornecedores e no mercado intermediário, onde a adoção ainda é desigual, mas os requisitos de relatórios da cadeia de suprimentos estão começando a puxar empresas menores para sistemas formais de dados de sustentabilidade.

Principais Conclusões do Relatório

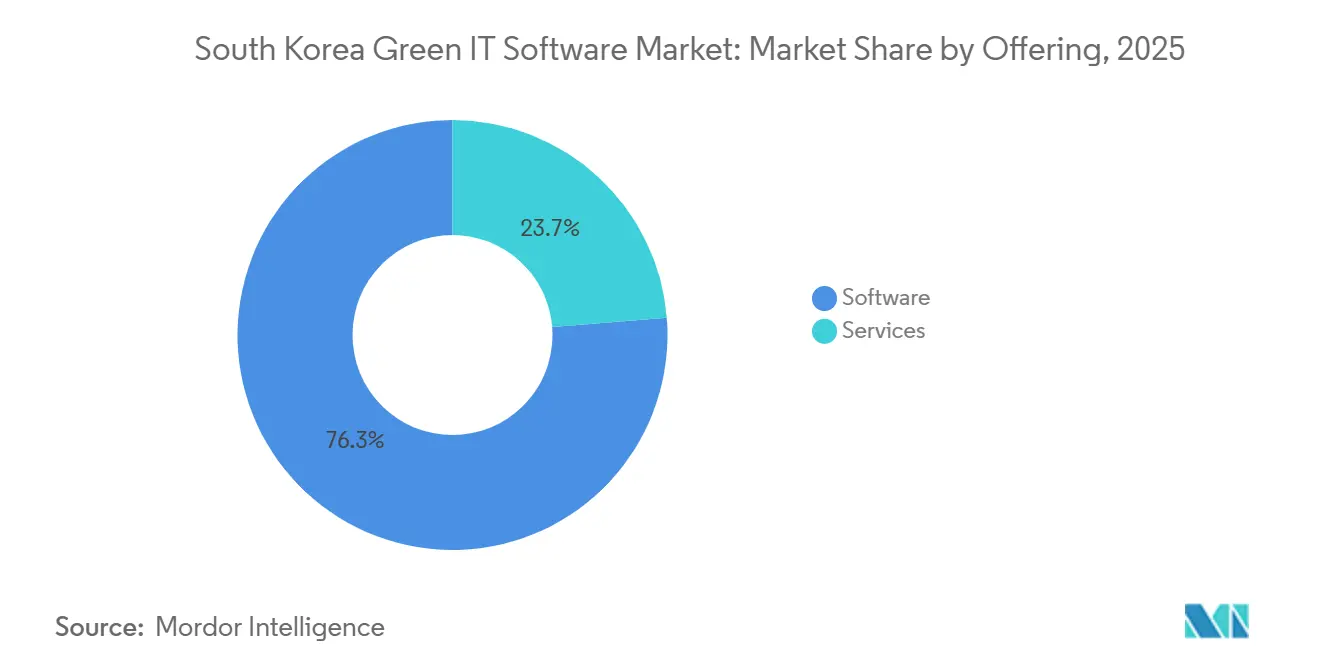

- Por oferta, o software deteve 76,28% de participação na receita do mercado de software de TI verde da Coreia do Sul em 2025, destacando uma mudança estratégica em direção à implantação de plataformas em detrimento dos modelos tradicionais exclusivamente baseados em serviços. Projeta-se que o segmento cresça a um CAGR robusto de 24,11% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 62,71% de participação na receita do mercado de software de TI verde da Coreia do Sul e projeta-se que se expanda a um CAGR de 23,23% até 2031.

- Por tamanho de organização, as grandes empresas detiveram 71,29% de participação em 2025, enquanto as PMEs devem se expandir a um CAGR de 22,67% até 2031.

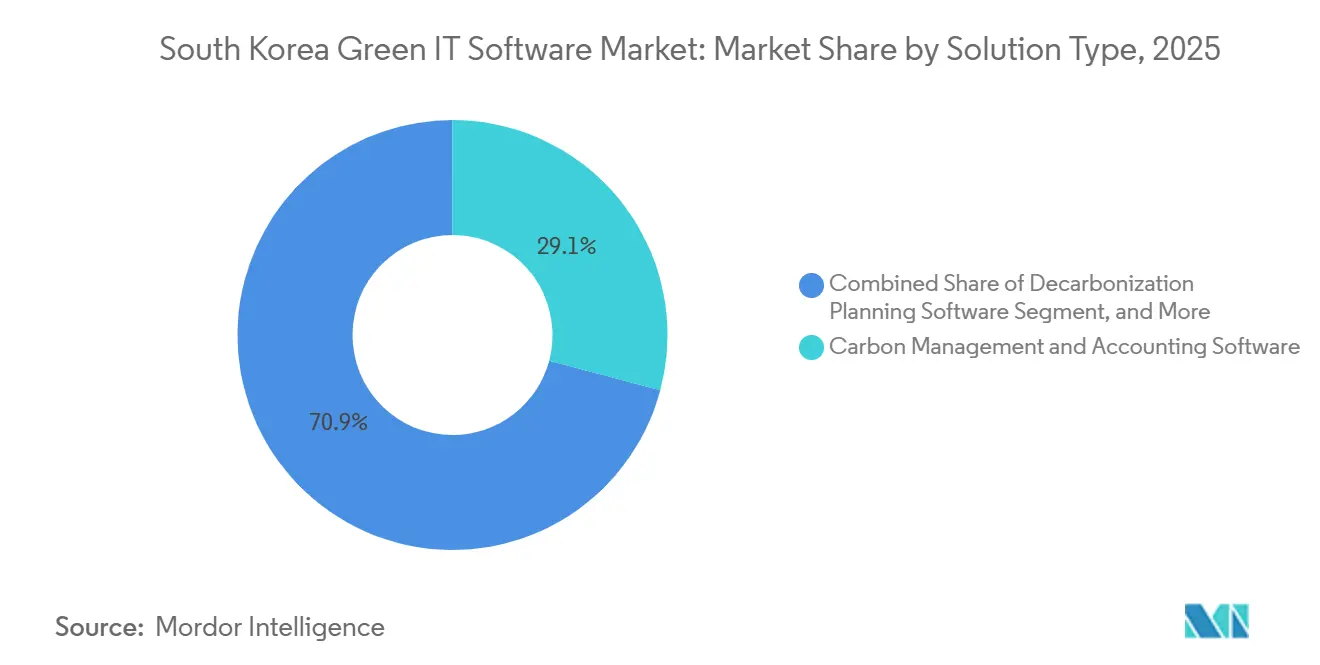

- Por tipo de solução, o software de gestão e contabilidade de carbono representou 29,13% de participação em 2025, enquanto as plataformas de gestão de dados de sustentabilidade devem avançar a um CAGR de 22,14% até 2031.

- Por setor do usuário final, TI e telecomunicações detiveram 24,46% de participação em 2025, enquanto a manufatura deve crescer a um CAGR de 22,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de TI Verde da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Automação Obrigatória de Divulgação Climática em Empresas Listadas | +4.5% | Nacional, com maior concentração entre as sedes listadas na KOSPI na Região da Capital de Seul | Curto prazo (≤ 2 anos) |

| Alinhamento do K-ETS e da K-Taxonomy Aumentando os Gastos com Software | +3.8% | Clusters industriais em todo o país, com concentração no Cinturão Industrial do Sul | Médio prazo (2-4 anos) |

| Pressão de Redução de Custos de Energia em Data Centers e TI Corporativa | +3.1% | Região da Capital de Seul e corredor de Gyeonggi, com relevância emergente em Honam | Curto prazo (≤ 2 anos) |

| Otimização de Cargas de Trabalho, Resfriamento e Utilização de Ativos Impulsionada por IA | +2.6% | Nacional, com ganhos iniciais no corredor de hiperescala da Região da Capital de Seul | Médio prazo (2-4 anos) |

| Expansão de Plataformas de Dados ESG em Ecossistemas de Conglomerados | +2.1% | Região da Capital de Seul e Cinturão Industrial do Sul | Médio prazo (2-4 anos) |

| Requisitos de Dados de Carbono em Nível de Fornecedor em Cadeias de Valor Orientadas à Exportação | +1.8% | Cinturão Industrial do Sul e clusters de semicondutores em Gyeonggi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Automação Obrigatória de Divulgação Climática em Empresas Listadas

O mercado de software de TI verde da Coreia do Sul está ganhando uma base de demanda mais sólida porque os prazos de divulgação obrigatória estão incorporando os relatórios de sustentabilidade nas operações empresariais rotineiras. A Comissão de Serviços Financeiros publicou os rascunhos das KSDS 1 e KSDS 2 em 25 de fevereiro de 2026, alinhados com as IFRS S1 e S2, para empresas listadas na KOSPI com ativos consolidados acima de 30 trilhões de KRW, o que equivale a aproximadamente 21 bilhões de USD, a partir do exercício fiscal de 2027, com expansão para empresas acima de 10 trilhões de KRW a partir do exercício fiscal de 2028.[1]Equipe Editorial, "Regulador Coreano Consulta sobre Relatórios de Sustentabilidade Baseados nos Padrões do ISSB," IAS Plus, iasplus.com O partido governante também propôs antecipar o prazo do Escopo 3 para 2029, o que adiantaria a preparação de dados dos fornecedores e apertaria os cronogramas de implementação em toda a base corporativa mais ampla. A estrutura do rascunho também é relevante porque o porto seguro temporário em torno de subsidiárias menores se aplica apenas no início, de modo que os perímetros de relatórios tendem a se ampliar após o primeiro ciclo de conformidade. Isso cria trabalho recorrente de plataforma em vez de implantação única, o que sustenta a demanda recorrente de software no mercado de software de TI verde da Coreia do Sul. Também explica por que fornecedores menores estão entrando em discussões de compra mais cedo, porque as obrigações de divulgação em grandes grupos listados já estão moldando os requisitos de dados em redes de fornecedores upstream.

Alinhamento do K-ETS e da K-Taxonomy Aumentando os Gastos com Software

O mercado de software de TI verde da Coreia do Sul também está sendo impulsionado por um sistema de conformidade com o carbono que agora exige maior qualidade de dados e trilhas de auditoria mais consistentes. A Fase 4 do K-ETS entrou em vigor a partir de 2026 com um limite total de emissões de 2,5373 bilhões de toneladas de CO2e, benchmarking industrial mais rigoroso e regras de alocação expandidas em mais setores. O plano de alocação aprovado também apertou o coeficiente de benchmarking industrial do top 37% para o top 20% dos desempenhos, o que torna os relatórios aproximados ou reconciliados manualmente menos práticos do que eram na Fase 3.[2]Parceria Internacional de Ação pelo Carbono, "Coreia Aprova Plano de Alocação K-ETS Fase 4 para 2026-2030," Parceria Internacional de Ação pelo Carbono, icapcarbonaction.com Em paralelo, a revisão da K-Taxonomy de dezembro de 2024 expandiu a cobertura de atividades verdes para 100 categorias, e as Diretrizes de Gestão de Crédito Verde vincularam essa estrutura às decisões de classificação de empréstimos em instituições financeiras. O Serviço de Informações de Crédito da Coreia lançou então um Portal Web de Finanças Climáticas da K-Taxonomy em maio de 2026, que forneceu aos bancos um fluxo de trabalho mais estruturado para revisão de finanças climáticas. Essas camadas aumentam a demanda por software de contabilidade de carbono e relatórios ESG porque as empresas agora precisam de registros compatíveis não apenas para reguladores, mas também para credores, auditores e contrapartes de financiamento.

Pressão de Redução de Custos de Energia em Data Centers e TI Corporativa

A intensidade energética em data centers e ambientes de TI empresarial está criando uma razão mais operacional para a compra de software, o que amplia o mercado de software de TI verde da Coreia do Sul para além da conformidade isolada. O Ministério da Ciência e das TIC emitiu o Programa de Apoio ao Desenvolvimento da Indústria de Data Centers Sustentáveis de 2026 em abril de 2026, financiando testes de campo e desenvolvimento de equipamentos e software ecológicos e de alta eficiência por PMEs coreanas. A Samsung SDS já realizou um projeto piloto de resfriamento por imersão em seu data center de Dongtan e projetou economias de energia de 30% a 50% em relação ao resfriamento a ar convencional, o que demonstra que a eficiência de infraestrutura está se tornando mensurável e vinculada a software, em vez de conceitual. À medida que os custos de energia, os requisitos de tempo de atividade e a supervisão de carbono convergem, painéis de controle, ferramentas de otimização e sistemas de monitoramento de cargas de trabalho se aproximam do centro das operações normais de TI. Isso é relevante porque os gastos são mais fáceis de justificar quando o software afeta tanto a prontidão para conformidade quanto a economia das instalações no mesmo ciclo de relatórios. Também ajuda a explicar por que o mercado de software de TI verde da Coreia do Sul está começando a se difundir além das compras lideradas pelas sedes para sites com uso intensivo de infraestrutura que precisam de visibilidade contínua de energia e resfriamento.

Otimização de Cargas de Trabalho, Resfriamento e Utilização de Ativos Impulsionada por IA

A IA está se tornando um conjunto de recursos práticos dentro do mercado de software de TI verde da Coreia do Sul porque melhora tanto a velocidade dos relatórios quanto a qualidade das decisões operacionais. Os fornecedores coreanos estão usando IA para identificar anomalias no uso de energia, detectar inconsistências nos relatórios e apoiar a revisão mais rápida das divulgações de sustentabilidade. A SK AX lançou o Xgentic Wire Compliance em maio de 2026, e o serviço foi treinado em mais de 3.400 decisões judiciais e regulatórias para detectar greenwashing e risco legal em tempo real por meio da plataforma Click ESG. A SAP também anunciou novos agentes de IA de sustentabilidade em maio de 2026, com disponibilidade mais ampla esperada até o final de 2026, incorporando o rastreamento de carbono e a automação mais profundamente nos fluxos de trabalho de ERP e gestão financeira. Isso muda o comportamento de compra de software porque o argumento de valor agora alcança as equipes de finanças, sustentabilidade e operações ao mesmo tempo. No mercado de software de TI verde da Coreia do Sul, essa mudança pode encurtar os ciclos de aprovação interna porque os sistemas habilitados por IA estão sendo tratados menos como ferramentas opcionais de relatórios e mais como infraestrutura para decisões empresariais recorrentes.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Dados Fragmentados de Emissões e Energia em Sistemas Legados | -3.2% | Nacional, com maior gravidade entre fabricantes de médio porte fora da Região da Capital de Seul | Curto prazo (≤ 2 anos) |

| Fraca Padronização dos Dados de Escopo 3 e Qualidade dos Dados de Fornecedores | -2.5% | Cinturão Industrial do Sul e cadeias de suprimentos de semicondutores e automotivas em Gyeonggi | Médio prazo (2-4 anos) |

| Complexidade de Integração com ERP, EAM e Pilhas de Nuvem Existentes | -1.8% | Nacional, concentrado entre grandes empresas com parques de TI mistos | Curto prazo (≤ 2 anos) |

| Priorização de Orçamento para Conformidade em Detrimento da Digitalização Completa da Sustentabilidade | -1.3% | Nacional, com maior gravidade em PMEs e empresas KOSPI de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dados Fragmentados de Emissões e Energia em Sistemas Legados

A maior barreira de curto prazo no mercado de software de TI verde da Coreia do Sul não é a fraca demanda, mas a dificuldade de reunir dados utilizáveis de sistemas empresariais desconectados. Muitas empresas coreanas ainda gerenciam registros de serviços públicos, leituras em nível de fábrica e entradas de ERP em ambientes separados que não foram construídos para auditabilidade de nível de sustentabilidade. Mesmo grandes fornecedores tiveram que expandir seus sistemas em fases, e a Samsung SDS relatou que a segunda fase de seu SGMS estendeu a cobertura para emissões de Escopo 3 e subsidiárias no exterior em 2025, o que mostra que a construção completa do perímetro de relatórios leva tempo mesmo no topo do mercado. Para fabricantes de médio porte com menos recursos internos de TI, esse mesmo problema pode atrasar a implantação, aumentar os custos de conectores e retardar a transição do trabalho piloto para os relatórios de produção. Essa restrição é especialmente relevante fora da Região da Capital de Seul, onde muitos sites industriais possuem pilhas de tecnologia operacional mais antigas e padronização mais limitada entre plantas. Como resultado, os fornecedores que oferecem conectores pré-construídos para ERP, manufatura e fluxos de trabalho de emissões coreanos tendem a ganhar uma vantagem prática durante o ciclo de adoção atual.

Fraca Padronização dos Dados de Escopo 3 e Qualidade dos Dados de Fornecedores

Os relatórios de Escopo 3 continuam sendo um dos problemas comerciais mais difíceis no mercado de software de TI verde da Coreia do Sul porque a qualidade dos dados dos fornecedores ainda é inconsistente em muitos setores orientados à exportação. Isso é mais relevante em setores como semicondutores, baterias, aço, petroquímicos e cadeias de suprimentos automotivas, onde os compradores precisam de informações upstream comparáveis antes de poderem confiar nos resultados das plataformas de ponta a ponta. A pressão está aumentando porque a proposta de acelerar os prazos do Escopo 3 encurtaria a janela para que os fornecedores construam processos estruturados de dados de carbono. Exemplos operacionais estão começando a surgir, incluindo troca de dados de carbono de produtos baseada em blockchain em cadeias de suprimentos automotivas e plataformas de MRV CBAM verificadas pela LRQA para fabricantes coreanos, mas esses exemplos ainda representam padronização em estágio inicial, em vez de prontidão ampla do mercado. Até que os métodos de coleta e os padrões de troca se tornem mais consistentes entre os níveis de fornecedores, alguns compradores continuarão limitando o investimento aos módulos de conformidade de que precisam primeiro. Isso mantém a adoção de suítes completas mais lenta do que as condições de demanda de alto nível poderiam sugerir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software Lidera à Medida que as Plataformas Substituem Soluções Pontuais

O software deteve 76,28% do segmento em 2025, o que confirma que o mercado de software de TI verde da Coreia do Sul já está centrado em plataformas em vez de suporte consultivo independente. Essa participação também mostra que os compradores empresariais agora esperam funcionalidade recorrente, trilhas de auditoria e integração de sistemas de seus orçamentos de sustentabilidade, em vez de tratar a categoria como um projeto temporário de conformidade. No setor de software de TI verde da Coreia do Sul, esse padrão reflete os limites práticos da entrega liderada por serviços quando os ciclos de relatórios se tornam mais frequentes e os padrões continuam evoluindo. A propriedade da plataforma é importante porque as divulgações, os cálculos de emissões e os históricos de revisão devem permanecer disponíveis entre os períodos de relatório e entre as afiliadas dentro de grandes grupos empresariais. Os gastos com software também são mais fáceis de escalar em muitas subsidiárias, o que os torna mais adequados para as estruturas de aquisição de chaebol do que os modelos de serviço de alto contato.

Projeta-se que as plataformas de software atinjam um CAGR de 24,11% até 2031, representando a trajetória de crescimento mais forte no mercado de software de TI verde da Coreia do Sul. O grupo líder de software está sendo fortalecido por fornecedores que combinam contabilidade de carbono, relatórios e controles de fluxo de trabalho em um único ambiente. A Samsung SDS expandiu seu SGMS em 2025 para incluir emissões de Escopo 3 e subsidiárias no exterior, e também obteve a certificação CPS para garantia de confiabilidade externa, o que apoia a mudança em direção à entrega de plataformas certificadas e auditáveis. [3]Samsung SDS, "Relatório de Sustentabilidade 2025," Samsung SDS, samsungsds.com Isso é importante porque os compradores no mercado de software de TI verde da Coreia do Sul não estão mais comparando apenas recursos; eles também estão comparando se os sistemas podem resistir a revisões externas e envios repetidos. Os serviços ainda retêm valor estratégico porque muitas implantações exigem integração de ERP, mapeamento de dados em nível de planta e redesenho de fluxo de trabalho interno antes que o software possa operar em escala total. Isso mantém o trabalho de implementação e consultoria relevante, especialmente em grandes organizações industriais com sistemas legados mistos. Mesmo assim, os serviços estão cada vez mais ao lado do software em vez de substituí-lo, porque os compradores precisam de um sistema permanente de registro após a conclusão do trabalho de implementação.

Por Modo de Implantação: A Nuvem Ganha Terreno à Medida que os Padrões Mudam Mais Rapidamente

Projeta-se que a implantação baseada em nuvem se expanda a um CAGR de 23,23% até 2031, tornando-a a configuração de crescimento mais rápido no mercado de software de TI verde da Coreia do Sul. Os dados também indicam que a implantação baseada em nuvem foi o modo líder, o que sugere que a categoria está avançando tanto em escala quanto em crescimento ao mesmo tempo. No setor de software de TI verde da Coreia do Sul, essa combinação está sendo apoiada pela necessidade de atualizações frequentes à medida que as regras de conformidade e os modelos de relatórios continuam evoluindo. Os sistemas hospedados permitem que os fornecedores enviem revisões mais rapidamente, o que é importante quando as empresas não podem se dar ao luxo de atrasos entre a mudança regulatória e a prontidão da plataforma. Os ambientes de nuvem também ajudam as empresas a coletar dados de escritórios, plantas e fornecedores distribuídos em uma estrutura de relatórios compartilhada sem o mesmo ônus de infraestrutura das construções totalmente locais.

Em 2025, a implantação baseada em nuvem representou uma participação substancial de 62,71% do mercado de software de TI verde da Coreia do Sul. O modelo é especialmente atraente para as PMEs porque o preço por assinatura reduz o custo inicial de entrada e facilita o orçamento em ciclos de planejamento mais curtos. Também suporta integração mais rápida quando as empresas precisam de uma camada de conformidade inicial antes de expandir para módulos de otimização ou descarbonização. A implantação local ainda é importante em setores com preferências rígidas de controle de dados ou forte dependência de sistemas industriais sensíveis, incluindo operações de semicondutores e adjacentes à defesa. As configurações híbridas estão, portanto, ganhando relevância porque muitos grandes grupos coreanos estão tentando conectar subsidiárias mais novas e ativos industriais mais antigos dentro de uma estrutura de relatórios única. Essa mudança gradual beneficia o mercado de software de TI verde da Coreia do Sul porque amplia o grupo de compradores sem forçar todas as empresas à mesma arquitetura ao mesmo tempo. Com o tempo, a flexibilidade dos modelos de nuvem e híbridos deve apoiar uma adoção mais ampla à medida que as expectativas de conformidade se espalham ainda mais pela base corporativa e de fornecedores.

Por Tamanho de Organização: Grandes Empresas Ancoram a Receita Enquanto as PMEs Impulsionam a Expansão

As grandes empresas detiveram 71,29% da participação do mercado de software de TI verde da Coreia do Sul em 2025, o que mostra o quanto os gastos atuais estão concentrados entre as principais corporações regulamentadas. O mesmo número significa que as grandes empresas representaram 71,29% do tamanho do mercado de software de TI verde da Coreia do Sul em 2025, refletindo a vantagem de escala que vem da implantação de plataformas em toda a empresa. Essa concentração é estruturalmente consistente com o cenário corporativo da Coreia porque uma decisão de uma holding em um grande grupo pode se propagar por muitas subsidiárias e unidades de negócios. As grandes empresas também enfrentam a pressão de relatórios mais cedo, o que lhes dá uma razão mais forte para comprometer o orçamento antes que as empresas menores o façam. Seus sistemas internos são mais complexos, mas elas também têm maior capacidade de absorver trabalho de implementação em várias fases e programas de aquisição mais longos.

Projeta-se que as PMEs cresçam a um CAGR de 22,67% até 2031, tornando-as o grupo de expansão futura mais importante no mercado de software de TI verde da Coreia do Sul. Seu crescimento está sendo puxado pelos requisitos de relatórios da cadeia de suprimentos, em vez de apenas pela regulamentação direta, o que significa que a adoção começa antes que as obrigações formais as alcancem totalmente. A SK AX declarou que o Click ESG foi implantado em aproximadamente 3.400 empresas domésticas, o que aponta para um modelo de assinatura que já está alcançando uma grande base de pequenas empresas. A demanda das PMEs também deve se beneficiar das vinculações de financiamento verde e da implantação mais fácil em nuvem, ambas as quais reduzem o limite para a primeira adoção. Mesmo assim, muitas empresas menores ainda priorizam apenas a camada mínima de conformidade porque o pessoal interno e a maturidade dos dados permanecem limitados. Isso significa que o sucesso dos fornecedores nesta parte do mercado de software de TI verde da Coreia do Sul dependerá de integração mais simples, preços modulares e bibliotecas de conectores mais robustas, em vez de apenas da amplitude do produto.

Por Tipo de Solução: A Contabilidade de Carbono Mantém o Núcleo Enquanto as Plataformas de Dados Escalam Mais Rapidamente

O software de gestão e contabilidade de carbono liderou com 29,13% de participação em 2025, o que o coloca no centro dos gastos atuais no mercado de software de TI verde da Coreia do Sul. Essa liderança reflete a pressão imediata criada pela Fase 4 do K-ETS, onde os registros de emissões agora têm consequências financeiras e de conformidade mais fortes do que em períodos anteriores. O plano de alocação da Fase 4 apertou o benchmarking industrial e estendeu um tratamento mais exigente a setores adicionais, o que torna o manuseio verificado de dados mais importante do que os relatórios aproximados. Como resultado, as ferramentas de contabilidade de carbono são frequentemente a primeira compra porque conectam o requisito regulatório a um problema de controle interno mensurável. O software de relatórios e conformidade ESG segue de perto porque as empresas que devem divulgar também precisam de controles de fluxo de trabalho, históricos de revisão e formatos de saída repetíveis.

Projeta-se que as plataformas de gestão de dados de sustentabilidade avancem a um CAGR de 22,14% até 2031, tornando-as o tipo de solução de crescimento mais rápido no mercado de software de TI verde da Coreia do Sul. Esse crescimento mostra uma clara mudança em relação a ferramentas separadas de relatórios e contabilidade em direção a uma camada de dados compartilhada que pode suportar várias estruturas ao mesmo tempo. Os compradores querem cada vez mais um ambiente central que possa alimentar casos de uso das KSDS, GRI, TCFD, CBAM e de gestão interna sem reconstruir as mesmas informações várias vezes. O setor de software de TI verde da Coreia do Sul está, portanto, migrando para uma orquestração de plataforma mais ampla, onde a contabilidade de carbono permanece essencial, mas não opera mais como uma função isolada. Ferramentas especializadas para planejamento de descarbonização e otimização de energia permanecem em um estágio mais inicial, mas devem se beneficiar assim que as empresas concluírem sua primeira construção focada em conformidade. No médio prazo, essa sequência deve expandir o escopo médio dos negócios porque as empresas que garantem bases de dados confiáveis têm maior probabilidade de adicionar módulos de planejamento de redução e desempenho posteriormente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: TI e Telecomunicações Lidera Hoje Enquanto a Manufatura Ganha Impulso

TI e telecomunicações detiveram 24,46% de participação em 2025, tornando-o o maior segmento de usuário final no mercado de software de TI verde da Coreia do Sul. Essa liderança reflete a forte presença de data centers, infraestrutura de nuvem e provedores de serviços digitais que têm tanto exposição direta à energia quanto forte pressão de relatórios. Esses compradores frequentemente veem o software de sustentabilidade como uma ferramenta operacional tanto quanto uma ferramenta de divulgação porque a eficiência, o resfriamento e a visibilidade de energia afetam a economia diária. O segmento também se beneficia de maior maturidade digital interna, o que torna a implantação mais rápida do que em alguns ambientes industriais mais antigos. Em termos práticos, isso significa que os fornecedores de software muitas vezes podem ir além dos relatórios básicos mais cedo e posicionar funções de otimização adicionais dentro da mesma conta.

Projeta-se que a manufatura cresça a um CAGR de 22,32% até 2031, o que lhe confere o maior impulso futuro no mercado de software de TI verde da Coreia do Sul. Essa aceleração vem da sobreposição das obrigações domésticas do K-ETS e dos requisitos de carbono voltados à exportação em cadeias de valor no exterior. Os fabricantes precisam de melhores dados de emissões em nível de planta, registros em nível de produto e coordenação de fornecedores, o que expande o caso de uso dos relatórios de conformidade para a rastreabilidade vinculada à produção. Esta parte do setor de software de TI verde da Coreia do Sul também é importante porque amplia a demanda além das funções de sede para sites industriais, equipes de aquisição e requisitos de clientes transfronteiriços. O setor de Serviços Bancários, Financeiros e de Seguros (BFSI) está ganhando força à medida que as práticas de empréstimo e divulgação vinculadas à taxonomia se tornam mais estruturadas, enquanto a demanda do setor público adiciona estabilidade por meio de programas de digitalização liderados por instituições. Outros setores, como saúde, varejo, comércio eletrônico, construção e serviços públicos, permanecem menores, mas estão gradualmente migrando para a base endereçável à medida que as expectativas de relatórios se espalham para um conjunto mais amplo de atividades empresariais.

Análise Geográfica

A Região da Capital de Seul é o maior polo no mercado de Software de TI Verde da Coreia do Sul. Com Seul, Incheon e Gyeonggi sediando as matrizes dos principais conglomerados empresariais do país, a primeira onda de aquisições impulsionadas pela conformidade está naturalmente concentrada nessa área. A região também abriga as principais instituições regulatórias e as operações coreanas dos principais fornecedores globais de software empresarial, reforçando sua posição como o principal centro comercial para negócios significativos. As decisões de compra são frequentemente tomadas no nível do grupo ou da sede antes de serem implementadas em afiliadas e sites operacionais, fortalecendo ainda mais a liderança da região.

A Região da Capital de Seul também apresenta uma densa rede de data centers e operadores de infraestrutura digital, impulsionando a demanda por software de relatórios, visibilidade de energia e otimização. Isso cria uma dinâmica de demanda dupla: uma focada na prontidão para divulgação e outra na eficiência de infraestrutura. As decisões de grandes empresas como Samsung, SK, LG e Hyundai influenciam significativamente suas redes de subsidiárias e fornecedores, tornando a região um polo concentrado de adoção. Embora o crescimento não se limite à área da capital, seu papel como centro de tomada de decisões garante que ela permaneça o cluster líder mesmo à medida que a adoção se expande para regiões mais industriais e focadas em energias renováveis.

O Cinturão Industrial do Sul, que inclui Busan, Ulsan e Gyeongnam, está emergindo como uma área-chave de crescimento devido aos seus grandes complexos industriais nos setores de petroquímicos, construção naval, aço e automotivo. A alta intensidade de emissões e as operações orientadas à exportação impulsionam a demanda por contabilidade de carbono, fluxos de trabalho compatíveis com o CBAM e gestão de dados de fornecedores em indústrias com uso intensivo de manufatura. Outras regiões, como Chungcheong e Honam, permanecem menores no momento, mas representam a próxima fase de expansão geográfica à medida que as atividades de infraestrutura de semicondutores, baterias e energias renováveis aumentam. Essa mudança reduz a dependência da demanda impulsionada pelas sedes e integra mais usuários operacionais em nível de site ao ecossistema de software, diversificando a adoção em toda a Coreia do Sul.

Cenário Competitivo

O mercado de software de TI verde da Coreia do Sul é moderadamente fragmentado, com a concorrência distribuída entre conglomerados de TI domésticos, grandes fornecedores globais de software e provedores especializados em tecnologia climática. Empresas domésticas como Samsung SDS Co., Ltd., LG CNS Co., Ltd. e SK Inc. C&C têm uma vantagem natural porque entendem as regras de relatórios locais, os requisitos de sistemas legados e a lógica de aquisição dos principais grupos empresariais coreanos. Sua posição é fortalecida por relacionamentos de longa data em terceirização de TI e integração empresarial, o que os torna difíceis de deslocar uma vez que os módulos de sustentabilidade são anexados a contratos digitais mais amplos. No mercado de software de TI verde da Coreia do Sul, essa adequação local muitas vezes importa tanto quanto a amplitude do produto porque o software de conformidade deve se conectar de forma limpa com as práticas de relatórios coreanas e os ambientes de dados empresariais. É por isso que os líderes domésticos continuam competindo efetivamente mesmo quando os fornecedores globais trazem portfólios internacionais maiores.

A Samsung SDS Co., Ltd. fortaleceu sua posição expandindo o SGMS em 2025 e obtendo a certificação CPS, o que deu à sua oferta um sinal de confiabilidade de terceiros mais forte. A SK Inc. C&C também ampliou sua relevância estratégica por meio da adoção do Click ESG e da triagem de conformidade baseada em IA, o que ajudou a mover sua proposta além do suporte básico de relatórios. A LG CNS Co., Ltd. reforçou sua postura de entrega liderada pela nuvem por meio de um marco de parceria de alto perfil com o Google Cloud em 2026, o que suporta modelos de implantação empresarial mais escaláveis. Esses movimentos mostram que a concorrência doméstica não se limita à personalização local; ela também está se expandindo por meio de certificação, capacidade de IA e parcerias de ecossistema.

Fornecedores globais de software empresarial como SAP SE, Microsoft Corporation, IBM Corporation, Salesforce e ServiceNow competem de um ângulo diferente no mercado de software de TI verde da Coreia do Sul. Seu valor reside em módulos de conformidade alinhados internacionalmente, integração de fluxo de trabalho mais ampla e suporte mais forte para multinacionais que desejam um sistema em várias jurisdições. Os agentes de IA de sustentabilidade da SAP e a funcionalidade de carbono vinculada às finanças são especialmente relevantes porque conectam a gestão de emissões aos controles financeiros e de ERP convencionais.[4]Equipe Editorial, "Empresa Autônoma, Novos Agentes de IA de Sustentabilidade," Centro de Notícias da SAP, news.sap.com Participantes especializados como Glassdome e Thingspire estão adicionando pressão na extremidade de casos de uso focados, oferecendo ferramentas de conformidade de exportação e divulgação que podem ser mais fáceis de adotar do que plataformas de suíte completa. Isso cria um terreno competitivo intermediário onde os compradores comparam não apenas a profundidade do produto, mas também a velocidade de implantação, a credibilidade da certificação, a flexibilidade de preços e a usabilidade da rede de fornecedores. O mercado de software de TI verde da Coreia do Sul deve, portanto, permanecer competitivo em vez de se consolidar rapidamente, especialmente à medida que a demanda das PMEs cresce e os compradores continuam escolhendo entre plataformas completas e ferramentas de resolução de problemas mais específicas.

Líderes do Setor de Software de TI Verde da Coreia do Sul

Samsung SDS Co., Ltd.

LG CNS Co., Ltd.

SK Inc. C&C

Naver Cloud Corporation

Kakao Enterprise Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Samsung SDS anunciou uma parceria estratégica de IA, nuvem e segurança com o Google Cloud no Google Cloud Next 2026. No mesmo evento, a LG CNS foi nomeada Parceira do Ano do Google Cloud 2026 para a Coreia, a única empresa coreana a receber a designação, reconhecendo seu status de Parceira Premier, capacidades de IA e contribuições de análise de dados para clientes empresariais.

- Maio de 2026: A SK AX lançou o

Xgentic Wire Compliance,

um serviço de IA treinado em mais de 3.400 decisões judiciais e regulatórias, capaz de detectar greenwashing e risco legal em divulgações de sustentabilidade corporativa em tempo real. A ferramenta foi integrada à plataforma Click ESG, atualmente implantada em aproximadamente 3.400 empresas coreanas, permitindo a adesão à conformidade ESG impulsionada por IA em uma única plataforma. - Maio de 2026: O Serviço de Informações de Crédito da Coreia lançou o Portal Web de Finanças Climáticas da K-Taxonomy, fornecendo às instituições financeiras fluxos de trabalho de avaliação de conformidade com a K-Taxonomy passo a passo para decisões de empréstimo verde. O portal foi inicialmente estendido ao setor bancário, com expansão planejada para seguradoras e corretoras à medida que o sistema escala.

- Abril de 2026: O Ministério da Ciência e das TIC emitiu uma convocação consolidada para o Programa de Apoio ao Desenvolvimento da Indústria de Data Centers Sustentáveis de 2026, financiando o desenvolvimento e testes de campo de equipamentos e software de data centers ecológicos e de alta eficiência por PMEs coreanas, posicionando a tecnologia de data centers sustentáveis como uma prioridade de competitividade industrial subsidiada nacionalmente.

Escopo do Relatório do Mercado de Software de TI Verde da Coreia do Sul

Na Coreia do Sul, o Software de TI Verde refere-se a soluções de computação ambientalmente sustentáveis projetadas para minimizar o consumo de energia, aumentar a eficiência dos recursos de TI e contribuir para o objetivo de neutralidade de carbono do país até 2050. Essas soluções estão estreitamente alinhadas com o Novo Acordo Verde da Coreia do Sul, uma série de iniciativas de sustentabilidade digital apoiadas pelo governo, bem como com o rápido desenvolvimento de data centers e plataformas alimentados por energia renovável para otimização de cargas de trabalho de IA.

O Relatório do Mercado de Software de TI Verde da Coreia do Sul é Segmentado por Oferta (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Tipo de Solução (Software de Gestão e Contabilidade de Carbono, Software de Relatórios e Conformidade ESG, Plataformas de Gestão de Dados de Sustentabilidade, Software de Planejamento de Descarbonização e Software de Otimização de Energia e Recursos), Setor do Usuário Final (TI e Telecomunicações, Manufatura, Serviços Bancários, Financeiros e de Seguros (BFSI), Governo e Setor Público, Energia e Serviços Públicos, Saúde, Varejo e Comércio Eletrônico, Construção e Infraestrutura e Outros Setores do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade ESG |

| Plataformas de Gestão de Dados de Sustentabilidade |

| Software de Planejamento de Descarbonização |

| Software de Otimização de Energia e Recursos |

| TI e Telecomunicações |

| Manufatura |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Setor Público |

| Energia e Serviços Públicos |

| Saúde |

| Varejo e Comércio Eletrônico |

| Construção e Infraestrutura |

| Outros Setores do Usuário Final |

| Por Oferta | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Tipo de Solução | Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade ESG | |

| Plataformas de Gestão de Dados de Sustentabilidade | |

| Software de Planejamento de Descarbonização | |

| Software de Otimização de Energia e Recursos | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Manufatura | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Governo e Setor Público | |

| Energia e Serviços Públicos | |

| Saúde | |

| Varejo e Comércio Eletrônico | |

| Construção e Infraestrutura | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de software de TI verde da Coreia do Sul?

O mercado de software de TI verde da Coreia do Sul foi avaliado em 0,37 bilhões de USD em 2025, atingiu 0,43 bilhões de USD em 2026 e tem previsão de atingir 1,08 bilhões de USD até 2031 a um CAGR de 20,22% de 2026 a 2031.

O que está impulsionando os gastos com software na Coreia do Sul para aplicações de TI verde?

Os principais impulsionadores de demanda são a preparação obrigatória para divulgação climática, requisitos mais rígidos do K-ETS, processos de empréstimo vinculados à taxonomia e a crescente pressão para gerenciar o uso de energia em data centers e TI empresarial.

Qual modelo de implantação está crescendo mais rapidamente no software de TI verde da Coreia do Sul?

Projeta-se que a implantação baseada em nuvem cresça a um CAGR de 37,29% até 2031 porque suporta atualizações mais rápidas, integração mais fácil e relatórios centralizados em sites distribuídos.

Qual grupo de clientes contribui com mais receita e qual está se expandindo mais rapidamente?

As grandes empresas detiveram 71,29% de participação em 2025 porque os grandes grupos listados enfrentam a pressão de conformidade mais cedo, enquanto as PMEs estão crescendo mais rapidamente a um CAGR de 22,67% à medida que os requisitos de dados da cadeia de suprimentos se espalham para baixo.

Qual tipo de solução lidera os gastos e o que está ganhando impulso a seguir?

O software de gestão e contabilidade de carbono liderou com 29,13% de participação em 2025 porque os relatórios de emissões estão no centro das necessidades de conformidade atuais, enquanto as plataformas de gestão de dados de sustentabilidade estão crescendo rapidamente a um CAGR de 22,14%.

Página atualizada pela última vez em: