Tamanho e Participação do Mercado de Software de TI Verde da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

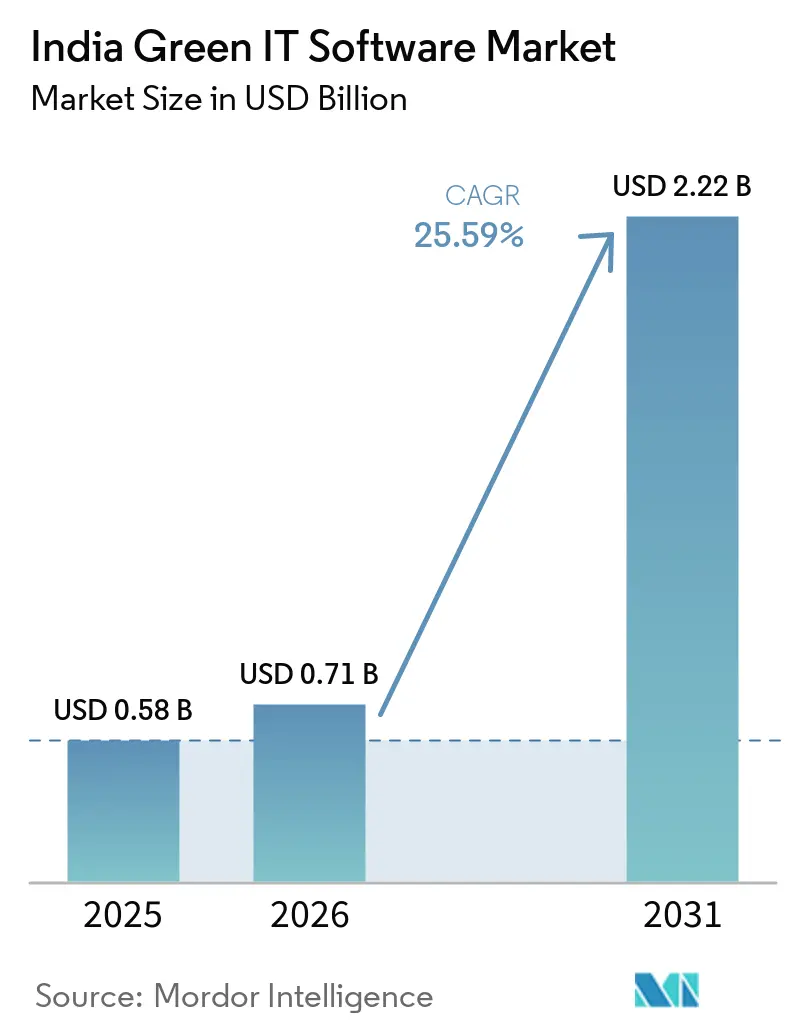

| Tamanho do mercado no ano base (2025) | 0.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.59% CAGR |

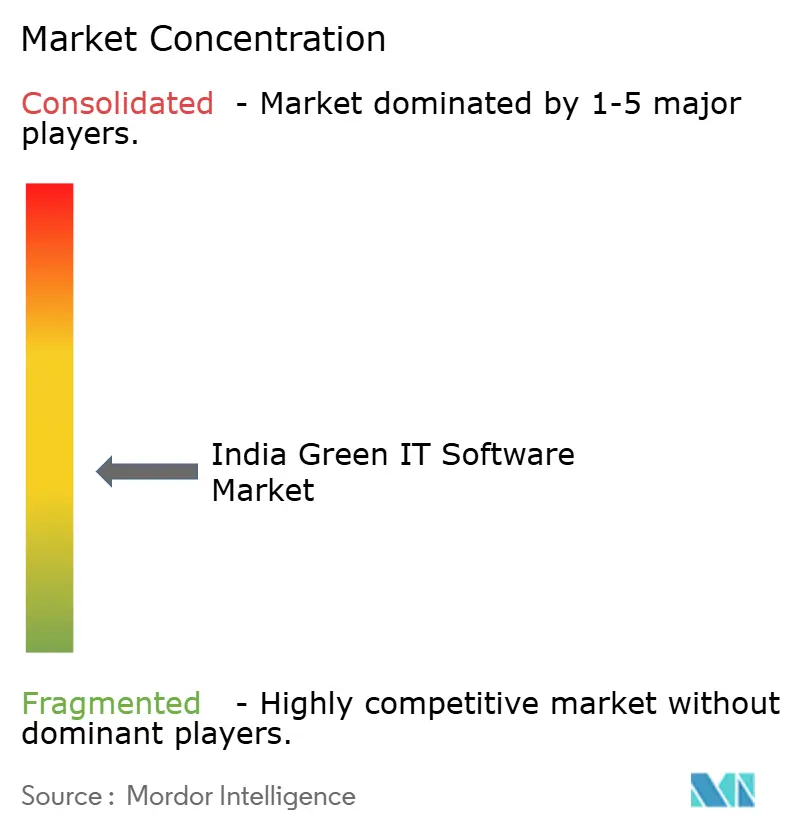

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de TI Verde da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de software de TI verde da Índia aumente de 0,58 bilhão de USD em 2025 para 0,71 bilhão de USD em 2026 e atinja 2,22 bilhões de USD até 2031, crescendo a um CAGR de 25,59% ao longo de 2026-2031. O crescimento no mercado de software de TI verde da Índia está sendo moldado por compromissos corporativos de sustentabilidade mais sólidos, custos de energia crescentes em operações intensivas em dados e um ambiente de reporte mais formal para empresas listadas. As empresas estão abandonando planilhas e ferramentas de rastreamento isoladas porque esses métodos não suportam relatórios prontos para auditoria nem uso interfuncional contínuo. A demanda também está se ampliando das grandes empresas listadas para fornecedores, empresas de serviços e operadores com uso intensivo de energia que agora precisam de dados de emissões mais precisos e melhor controle de fluxo de trabalho. A concorrência está centrada na profundidade da plataforma, integração de sistemas e na capacidade de suportar múltiplos frameworks de reporte em um único ambiente operacional. O mercado de software de TI verde da Índia também está se beneficiando da expansão da infraestrutura de hiperescala e colocalização, o que está aumentando o valor do software capaz de conectar uso de energia, contabilidade de emissões e reporte de conformidade em um único sistema.

Principais Conclusões do Relatório

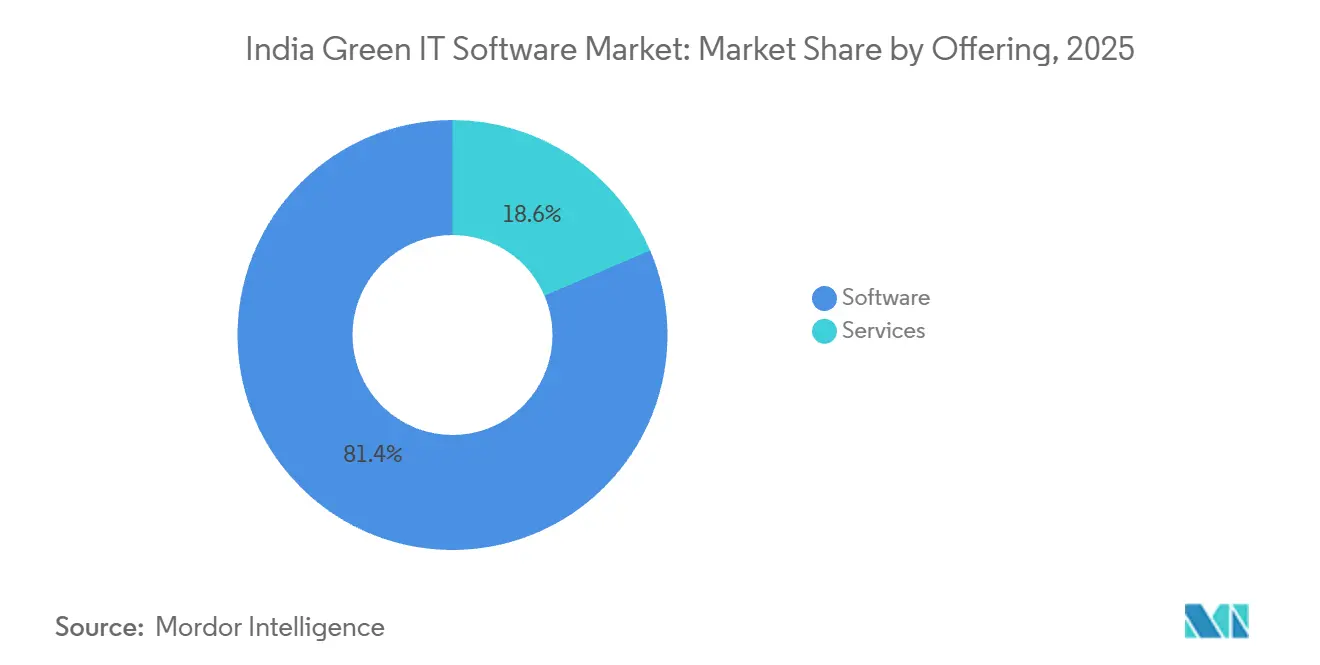

- Por oferta, o software detinha 81,43% de participação em 2025, enquanto os serviços devem expandir a um CAGR de 29,74% até 2031.

- Por modo de implantação, a nuvem detinha 73,86% da participação do mercado de software de TI verde da Índia em 2025, enquanto o híbrido deve registrar o CAGR mais rápido de 31,28% até 2031.

- Por porte da organização, as grandes empresas responderam por 74,91% de participação em 2025, enquanto as PMEs devem crescer a um CAGR de 28,96% até 2031.

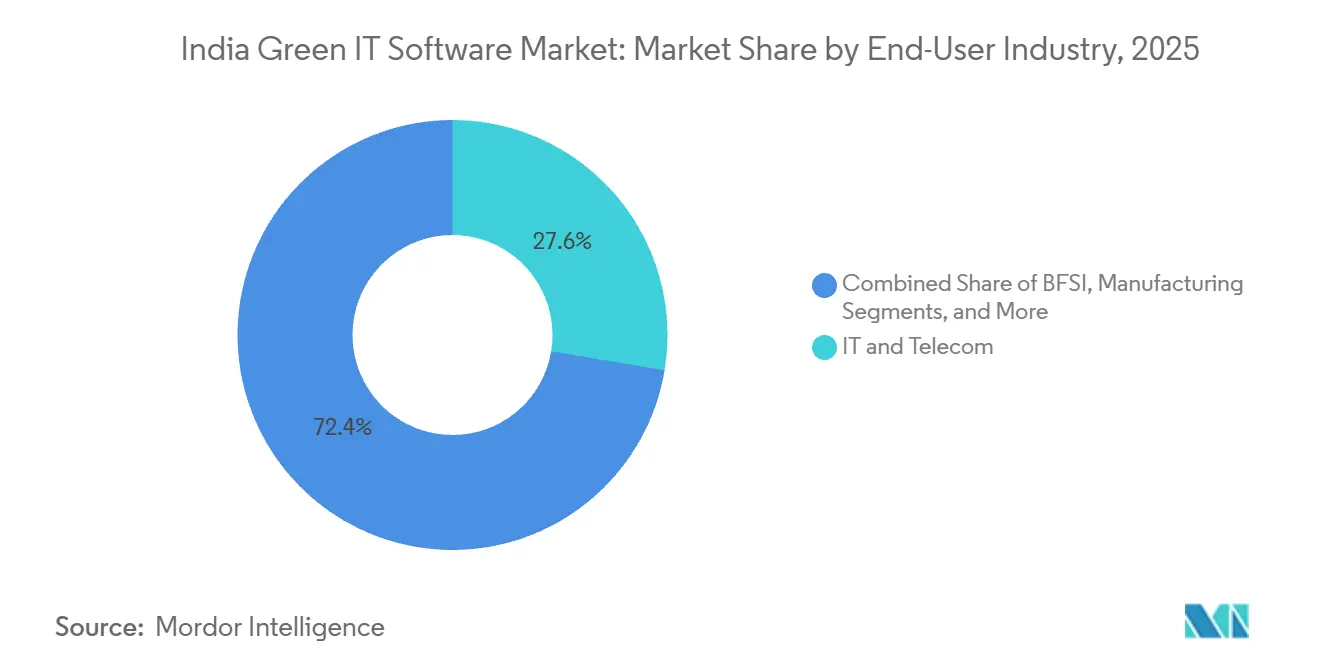

- Por setor do usuário final, TI e Telecomunicações responderam por 27,62% do tamanho do mercado de software de TI verde da Índia em 2025, enquanto a saúde deve expandir a um CAGR de 30,15% até 2031.

- Por tipo de solução, o Software de Gestão e Contabilidade de Carbono detinha 33,48% de participação em 2025, enquanto o Software de Planejamento de Descarbonização deve crescer a um CAGR de 31,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de TI Verde da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento dos Compromissos Corporativos de Net-Zero | +5.2% | Nacional, com ganhos iniciais em Mumbai, Bengaluru, Delhi NCR | Médio prazo (2-4 anos) |

| Escalada dos Custos de Energia em Data Centers | +4.8% | Nacional, concentrado em Mumbai, Chennai, Hyderabad, Visakhapatnam | Curto prazo (≤ 2 anos) |

| Pressão Regulatória para Divulgação de Emissões | +4.5% | Nacional, com alta intensidade nos polos de empresas listadas na NSE e BSE | Médio prazo (2-4 anos) |

| Expansão de Data Centers de Hiperescala e Colocalização na Índia | +3.8% | Andhra Pradesh, Gujarat, Maharashtra, Tamil Nadu | Médio prazo (2-4 anos) |

| Otimização de Energia Baseada em IA em Cargas de Trabalho de TI | +3.2% | Nacional, com adoção inicial em Bengaluru, Hyderabad, Pune | Longo prazo (≥ 4 anos) |

| Aquisição de Software Verde por Grandes Empresas Indianas | +2.8% | Nacional, com ganhos iniciais em polos de TI e ITES | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Compromissos Corporativos de Net-Zero

A base de metas corporativas de net-zero da Índia aumentou de 29 para 34 empresas entre 2024 e 2025, demonstrando uma postura de governança mais sólida entre as grandes empresas.[1]Net Zero Tracker, "Net Zero Stocktake 2025," Net Zero Climate, zerotracker.net Isso é relevante para o mercado de software de TI verde da Índia porque cada meta exige um processo mais formal de mensuração de emissões, controles internos e divulgação recorrente. Empresas que avançam da definição de metas para o reporte assegurado não podem depender de processos baseados em planilhas por muito tempo, pois precisam de controle de versão, trilhas de auditoria e melhor gestão de dados de fornecedores. A decisão de compra também está se tornando menos voluntária, pois as partes interessadas externas esperam cada vez mais dados climáticos comparáveis e confiáveis de empresas indianas com compromissos públicos. Como resultado, o mercado de software de TI verde da Índia está se beneficiando de programas de sustentabilidade que agora estão mais próximos das áreas de finanças, conformidade, compras e supervisão do conselho de administração.

Escalada dos Custos de Energia em Data Centers

O pipeline de data centers de hiperescala da Índia está tornando a gestão de eletricidade uma questão operacional central, e não uma preocupação secundária de instalações. A AirTrunk comprometeu 30 bilhões de USD para construir 5 GW de capacidade de data center na Índia até 2030, o que evidencia a escala em que o uso e a eficiência energética moldam a economia da infraestrutura. A iniciativa de gestão direta de eletricidade do Google para sua instalação planejada em Visakhapatnam demonstrou que a aquisição e o monitoramento do uso de energia estão se tornando capacidades estratégicas para os operadores no país. Isso apoia diretamente o mercado de software de TI verde da Índia, pois os compradores precisam de ferramentas que possam rastrear a intensidade energética, comparar o desempenho das instalações e conectar os dados de uso com as obrigações de reporte. À medida que mais capacidade computacional de grande porte entra em operação, a demanda por software se estende além dos usuários empresariais tradicionais para hiperescaladores, provedores de colocalização e grandes operadores de propriedades vinculados à infraestrutura digital.

Pressão Regulatória para Divulgação de Emissões

O ambiente de divulgação para empresas listadas na Índia está se tornando mais rigoroso por meio de uma estrutura que exige relatórios climáticos mais formais de grandes empresas e suas cadeias de valor. Isso cria demanda no mercado de software de TI verde da Índia porque as empresas precisam de sistemas capazes de coletar dados de atividade, manter frameworks de controle e produzir resultados recorrentes em entidades e unidades. A pressão é maior para empresas com operações complexas, pois os processos manuais geram duplicação, limites inconsistentes e suporte fraco à auditoria. Empresas que atendem mercados de exportação também enfrentam a necessidade prática de alinhar as divulgações indianas com as expectativas de reporte mais amplas de clientes e investidores fora da Índia. Isso está levando os compradores a adotar plataformas de sustentabilidade integradas em vez de ferramentas específicas que resolvem apenas uma tarefa de reporte por vez.

Expansão de Data Centers de Hiperescala e Colocalização na Índia

A expansão das instalações de hiperescala e colocalização está criando uma base de demanda mais ampla para o mercado de software de TI verde da Índia, além dos programas de ESG liderados pelo conselho. Um estudo do CEEW observou que hiperescaladores e operadores de colocalização dominam o cenário de data centers da Índia, com os 5 principais operadores detendo 66% da capacidade operacional. A decisão da Meta em junho de 2026 de arrendar um data center habilitado para IA de 168 MW em Jamnagar, juntamente com acordos de energia renovável superiores a 900 MW, demonstrou a rapidez com que os compromissos de infraestrutura vinculados à sustentabilidade estão escalando na Índia.[2]CNBC, "Meta Agrees to Indian AI Data Center Deal with Reliance Industries," CNBC, cnbc.com Os operadores nesse ambiente precisam de software capaz de conectar o uso de energia renovável, eficiência de resfriamento, intensidade de carga de trabalho e divulgações prontas para auditoria em um único modelo operacional. Isso altera o mix de demanda porque o monitoramento de energia e a contabilidade de carbono estão se tornando parte da pilha digital base para o crescimento de data centers na Índia, e não complementos opcionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Sistemas Empresariais Legados | -3.2% | Nacional, com alta intensidade em polos de manufatura e BFSI | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Talentos Qualificados em TI Verde e Contabilidade de Carbono | -2.8% | Nacional, mais aguda em cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Lacunas na Qualidade dos Dados no Rastreamento de Emissões de Escopo 3 e Emissões Incorporadas | -2.1% | Nacional, com alta intensidade em cadeias de suprimentos de manufatura | Médio prazo (2-4 anos) |

| Hesitação dos Compradores em Relação ao ROI de Curto Prazo em Empresas do Mercado Intermediário | -1.6% | Nacional, mais aguda em segmentos do mercado intermediário não sujeitos ao BRSR obrigatório | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Sistemas Empresariais Legados

Muitas empresas indianas ainda operam em ambientes de ERP que não foram projetados para produzir resultados de contabilidade de carbono a partir de dados operacionais em nível de unidade. Isso desacelera o mercado de software de TI verde da Índia porque a implantação de software frequentemente requer trabalho de middleware, APIs personalizadas e limpeza de dados mestre antes que o reporte possa se estabilizar. O problema é mais visível em ambientes de manufatura, energia e BFSI, onde sistemas operacionais, dados de utilidades e registros de fornecedores estão distribuídos em várias plataformas desconectadas. Os compradores nesses setores frequentemente enfrentam ciclos de implementação mais longos porque o reporte de sustentabilidade não pode ser separado de questões mais amplas de arquitetura de dados. Os fornecedores estão respondendo com conectores para os principais sistemas empresariais, mas as implantações ainda se prolongam quando a captura de emissões requer granularidade em nível de planta ou instalação. Isso mantém os ciclos de vendas mais longos e eleva o custo total de propriedade para compradores que também estão financiando projetos de modernização do núcleo.

Disponibilidade Limitada de Talentos Qualificados em TI Verde e Contabilidade de Carbono

A Índia também enfrenta uma lacuna prática de competências no ponto em que os métodos de sustentabilidade, os dados empresariais e a administração de software se encontram. Isso limita o mercado de software de TI verde da Índia porque uma plataforma adquirida ainda precisa de pessoas capazes de estruturar limites de emissões, limpar dados de origem e gerenciar fluxos de trabalho de divulgação recorrentes. O problema é mais acentuado fora dos principais centros metropolitanos, onde os compradores podem ter aprovação orçamentária, mas ainda não dispõem de equipes operacionais estáveis para o software de sustentabilidade. O resultado é um tempo de geração de valor mais lento, adoção interna mais fraca e maior risco de que o software permaneça subutilizado após a implementação. Isso também afeta a expansão orientada a serviços porque as equipes de integradores de sistemas e consultoria precisam de pessoal treinado capaz de traduzir regras de reporte em modelos de dados funcionais. Até que essa base de talentos se torne mais ampla, o crescimento do software permanecerá mais forte em organizações que já possuem equipes maiores de tecnologia digital e conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Supremacia da Plataforma de Software Persiste à Medida que os Serviços Escalam

O software respondeu por 81,43% do mercado em 2025, o que demonstra com que força os compradores preferiram plataformas escaláveis em detrimento do suporte baseado em projetos na fase inicial de adoção. O mercado de software de TI verde da Índia se desenvolveu dessa forma porque as empresas listadas precisavam de sistemas que pudessem ser auditados, atualizados e reutilizados em múltiplos ciclos de reporte. A demanda por software também foi sustentada pela necessidade de fluxos de trabalho centralizados, controles de permissão e métodos consistentes de mensuração de emissões em grandes organizações. Os compradores em ambientes regulados ou com alta carga de divulgação geralmente preferiram ferramentas por assinatura porque criavam uma camada operacional mais duradoura do que o trabalho consultivo pontual. Isso ajudou o software a permanecer a categoria base de adoção, mesmo enquanto as empresas continuavam a depender de especialistas externos durante a implementação.

Os serviços ainda estão ganhando terreno rapidamente e devem expandir a um CAGR de 29,74% até 2031, o que reflete uma necessidade mais ampla de configuração, integração e suporte gerenciado de reporte. Muitas empresas de médio porte estão ingressando no setor de software de TI verde da Índia sem equipes internas de tecnologia de sustentabilidade, por isso estão recorrendo a parceiros de implementação para reduzir o tempo de implantação. Isso aumenta o valor dos serviços gerenciados porque os compradores querem ajuda com solicitações de dados de fornecedores, configuração de fluxo de trabalho e preparação recorrente de relatórios após a entrada em operação da plataforma. As empresas indianas de serviços de TI estão bem posicionadas nessa camada porque já gerenciam ambientes de ERP, nuvem e conformidade para muitas grandes empresas. A oportunidade de serviços também beneficia fornecedores de software menores porque eles podem alcançar clientes empresariais por meio de modelos de entrega liderados por parceiros, em vez de construir grandes equipes de serviços diretos. Com o tempo, o equilíbrio entre software e serviços tende a se tornar mais complementar, com a receita de plataforma ancorando a conta e a receita de serviços impulsionando a profundidade de adoção e a estabilidade de renovação.

Por Modo de Implantação: A Nuvem Lidera, o Híbrido Reduz a Distância Rapidamente

A implantação em nuvem respondeu por 73,86% em 2025, confirmando que a maioria dos compradores desejava menor atrito na configuração e acesso mais rápido à lógica de reporte atualizada. A adoção com prioridade para a nuvem foi adequada ao mercado de software de TI verde da Índia porque as empresas podiam evitar construções pesadas de infraestrutura local e contar com atualizações regulares de produtos. Também correspondeu à mudança mais ampla em direção a sistemas de negócios em modelo SaaS nas empresas indianas, especialmente onde as equipes de sustentabilidade são enxutas e dependem de suporte de TI compartilhado. O acesso centralizado e as atualizações mais fáceis tornaram os sistemas em nuvem atraentes para empresas que gerenciam ciclos de divulgação recorrentes com muitas partes interessadas internas. Isso manteve a nuvem na liderança, mesmo onde os compradores ainda dependiam de vários sistemas operacionais mais antigos em segundo plano.

A implantação híbrida é o modo de crescimento mais rápido e deve avançar a um CAGR de 31,28% até 2031, porque muitas grandes empresas precisam conectar dados operacionais locais com mecanismos de cálculo e reporte baseados em nuvem. Nesse contexto, o híbrido capturou o meio-termo mais prático para o mercado de software de TI verde da Índia porque respeita a sensibilidade dos dados e ainda permite análises modernas e orquestração de fluxo de trabalho. Grandes empresas de manufatura, serviços financeiros e operações complexas com múltiplos sites frequentemente não conseguem migrar todos os conjuntos de dados para uma configuração de nuvem pura no mesmo ritmo. Os modelos híbridos, portanto, permitem que elas mantenham determinados registros e sistemas de origem localmente, enquanto utilizam a nuvem para lógica de emissões, painéis e preparação de divulgações. As implantações locais ainda mantêm alguma presença em ambientes com preferências mais fortes de localização, mas seu papel relativo está diminuindo à medida que a segurança em nuvem e as opções de hospedagem doméstica melhoram. A vantagem real do produto agora está com os fornecedores que conseguem suportar arquiteturas mistas sem exigir que os compradores redesenhem o restante de sua pilha empresarial.

Por Porte da Organização: Grandes Empresas Ancoram as Receitas Enquanto as PMEs Representam Potencial Estrutural

As grandes empresas detinham 74,91% de participação em 2025, o que refletiu a concentração dos gastos iniciais entre empresas com as maiores obrigações de divulgação e as estruturas de reporte interno mais amplas. Essa concentração definiu o mercado de software de TI verde da Índia em sua fase atual, pois as grandes organizações listadas tinham orçamentos mais robustos, requisitos de governança mais rigorosos e maior pressão para formalizar os dados climáticos. Elas também enfrentavam um desafio mais amplo de Escopo 3 porque redes de fornecedores, unidades de negócios e unidades operacionais precisavam ser incorporadas a um único modelo de reporte. Isso favoreceu plataformas de nível empresarial em detrimento de ferramentas mais leves com recursos de controle limitados ou baixa profundidade de integração. Em muitos casos, a adoção por grandes empresas também teve um efeito sinalizador dentro das cadeias de suprimentos, pois os fornecedores começaram a receber solicitações mais estruturadas de dados de emissões e atividades.

As PMEs devem crescer a um CAGR de 28,96% até 2031, tornando-as a camada de expansão estrutural mais importante para a próxima fase do mercado de software de TI verde da Índia. Essa mudança está ocorrendo porque as solicitações de reporte da cadeia de valor estão se movendo para baixo, das grandes empresas para fornecedores que anteriormente não estavam dentro dos sistemas formais de divulgação. A oportunidade das PMEs no setor de software de TI verde da Índia também está sendo ampliada por plataformas de menor custo projetadas em torno das necessidades de reporte indianas e de uma configuração de fluxo de trabalho mais simples. Os compradores nesse segmento tendem a preferir ferramentas que reduzam o trabalho manual com modelos e se integrem às rotinas contábeis e de conformidade existentes com personalização limitada. A adoção também está se espalhando para além dos maiores centros metropolitanos, à medida que cidades industriais em Gujarat, Maharashtra e Tamil Nadu enfrentam expectativas mais fortes de dados de sustentabilidade lideradas por clientes. Isso cria um mapa de demanda mais amplo onde o crescimento futuro vem menos da primeira onda de grandes compradores e mais da adoção de fornecedores de segunda onda e do mercado intermediário.

Por Setor do Usuário Final: TI e Telecomunicações Define Padrões, Saúde Emerge como Segmento de Rápido Crescimento

TI e Telecomunicações liderou todos os setores de usuários finais com 27,62% de participação em 2025, demonstrando que o setor permaneceu o adotante mais precoce e organizado de software de TI verde. Essa liderança se encaixou no mercado de software de TI verde da Índia porque as empresas de TI já tinham modelos operacionais digitais mais sólidos, equipes centrais de dados e compromissos de sustentabilidade visíveis. O setor também se beneficia de usar seu próprio ambiente interno como campo de testes para fluxos de trabalho de reporte, automação e rastreamento de emissões entre unidades. Isso tende a encurtar os ciclos de adoção porque a familiaridade interna com software já é alta e as equipes de governança estão acostumadas a divulgações regulares. Como resultado, TI e Telecomunicações continua a definir o ritmo para a profundidade da plataforma, maturidade do reporte e modelos de implementação em toda a empresa.

A saúde deve expandir a um CAGR de 30,15% até 2031, tornando-a o segmento de usuário final de crescimento mais rápido, mesmo sem a mesma pressão direta de conformidade observada em alguns setores industriais. O sinal de crescimento é relevante para o mercado de software de TI verde da Índia porque demonstra que as decisões de compra não são mais impulsionadas apenas pelo reporte obrigatório — elas também são moldadas por necessidades de financiamento, acreditação e gestão operacional. Hospitais e prestadores de serviços de saúde estão dando mais peso às métricas de desempenho ambiental, o que cria demanda por software capaz de conectar dados de instalações com relatórios de sustentabilidade mais amplos. O BFSI também está avançando porque o reporte de risco climático e o escrutínio dos investidores estão aumentando a necessidade de visibilidade das emissões em nível de portfólio. Manufatura e serviços públicos permanecem importantes centros de demanda onde a contabilidade em nível de instalação está mais diretamente ligada à intensidade energética e à prontidão para conformidade. Governo, varejo e construção ainda estão em estágios mais iniciais da curva de adoção, mas a reforma de compras e ativos comerciais mais sustentáveis estão criando novos pontos de entrada para fornecedores de software.

Por Tipo de Solução: A Contabilidade de Carbono Ancora os Orçamentos, o Planejamento de Descarbonização Ganha Impulso

O Software de Gestão e Contabilidade de Carbono detinha 33,48% em 2025, tornando-se a maior categoria de solução porque a maioria dos compradores ainda começa pela mensuração antes de avançar para a estratégia e a otimização. Esse padrão é central para o mercado de software de TI verde da Índia porque as empresas primeiro precisam de dados de emissões verificados antes de poder definir metas, testar trajetórias ou acompanhar melhorias operacionais com confiança. Os orçamentos iniciais, portanto, fluíram para ferramentas que suportam a definição de limites, o cálculo de emissões, a prontidão para auditoria e as divulgações recorrentes. Isso tornou a contabilidade de carbono o ponto de entrada para muitos programas empresariais, especialmente onde a qualidade do reporte importava mais do que recursos avançados de planejamento na primeira fase. Também deu aos fornecedores de plataformas integradas uma vantagem porque as funções de contabilidade frequentemente se tornam o sistema de registro para módulos posteriores.

O Software de Planejamento de Descarbonização deve crescer a um CAGR de 31,82% até 2031, o que demonstra que os compradores estão começando a migrar da mensuração isolada para o sequenciamento de ações e o planejamento de reduções. No mix de tamanho do mercado de software de TI verde da Índia, essa categoria está se expandindo porque empresas com 2 a 3 anos de dados de linha de base agora querem ferramentas capazes de modelar trajetórias e conectar metas com decisões operacionais. O Software de Reporte e Conformidade de ESG e as Plataformas de Gestão de Dados de Sustentabilidade também continuam a crescer porque os compradores precisam lidar com vários formatos de divulgação sobrepostos com mais controle e menos retrabalho manual. O Software de Otimização de Energia e Recursos está ganhando tração em ambientes de data centers e manufatura, onde o software pode vincular metas ambientais a economias diretas de custos. A direção geral sugere que os gastos estão se ampliando da implantação de propósito único para a adoção de plataformas com múltiplos módulos. Os fornecedores que cobrem contabilidade, reporte, planejamento e otimização em um único ambiente estão, portanto, em posição mais forte à medida que a maturidade dos compradores aumenta.

Análise Geográfica

O mercado de software de TI verde da Índia permanece concentrado em Bengaluru, Mumbai, Delhi NCR, Hyderabad, Chennai e Pune porque essas cidades abrigam uma alta proporção de grandes empresas, empresas de serviços de TI e atividades corporativas orientadas à divulgação. Bengaluru continua a liderar a adoção por meio de sua densa base de grandes empresas de serviços de TI e centros de capacidade global que aproximaram a contabilidade de carbono dos processos centrais de governança. Mumbai permanece um forte centro de demanda porque as instituições do BFSI enfrentam pressão crescente em torno da divulgação climática e da transparência do portfólio. Delhi NCR também é importante porque muitas empresas listadas, grupos empresariais nacionais e funções corporativas voltadas para a regulação estão concentradas lá. Essa concentração metropolitana deu ao mercado de software de TI verde da Índia uma base de crescimento inicial construída sobre a densidade empresarial, e não apenas sobre a difusão nacional.

A história da infraestrutura costeira está ampliando o mapa. O CEEW identificou vantagens para cidades como Mumbai, Chennai e Visakhapatnam devido ao acesso a cabos submarinos e características de localização que suportam o desenvolvimento de grandes data centers.[3]Council on Energy, Environment and Water, "Data Centre Study, Market and Energy Outlook," CEEW, ceew.in A iniciativa de gestão de energia do Google em Visakhapatnam e a expansão de data centers vinculada à Reliance em Andhra Pradesh estão reforçando essa mudança em direção a novos corredores de infraestrutura digital. Em Gujarat, o projeto da Meta em Jamnagar está adicionando outro local onde energia renovável, infraestrutura computacional e monitoramento de sustentabilidade liderado por software estão se tornando estreitamente interligados.

Cidades de segundo nível como Ahmedabad, Coimbatore, Nagpur e Bhubaneswar também estão registrando adoção inicial à medida que a digitalização da cadeia de suprimentos leva as solicitações de dados de sustentabilidade mais fundo nas redes industriais. A participação do mercado de software de TI verde da Índia na demanda futura, portanto, tende a se ampliar geograficamente à medida que fornecedores e exportadores respondem às expectativas de dados lideradas por clientes. Pune está ganhando em demanda liderada pela manufatura, enquanto Hyderabad está se fortalecendo em fluxos de trabalho de sustentabilidade vinculados a farmacêuticos e tecnologia. Cidades menores ainda estão em um estágio mais inicial, mas não estão mais fora do escopo comercial do mercado de software de TI verde da Índia porque o alcance da conformidade, a pressão de exportação e o investimento em infraestrutura estão avançando juntos.

Cenário Competitivo

O mercado de software de TI verde da Índia está fragmentado entre os tipos de solução, mas as compras empresariais estão mostrando uma consolidação mais clara em torno de fornecedores capazes de suportar escala, controles e profundidade de integração. Fornecedores globais de software de carbono de propósito específico competem com grandes fornecedores de plataformas empresariais que já estão inseridos nos ambientes de finanças, ERP e reporte indianos. Isso cria um mercado onde os compradores frequentemente escolhem entre especialização metodológica e adequação mais ampla ao sistema empresarial. A diferença importa porque algumas empresas querem ferramentas de carbono desenvolvidas especificamente para esse fim, enquanto outras preferem módulos de sustentabilidade que ampliem o software já utilizado em toda a organização. Essa tensão provavelmente permanecerá uma característica definidora do mercado de software de TI verde da Índia à medida que a adoção avança da primeira compra para a padronização de plataformas de vários anos.

A estratégia de produto está cada vez mais centrada na automação. A Persefoni lançou seu Agente de Análise em maio de 2026 para ajudar os usuários a trabalhar com dados de emissões por meio de prompts em linguagem natural, demonstrando como a velocidade do fluxo de trabalho está se tornando um ponto de competição. A Watershed lançou agentes de IA em abril de 2026, incluindo uma ferramenta de limpeza de dados que reduziu em 80% o tempo para obter dados de sustentabilidade acionáveis em clientes de teste, o que aborda diretamente um dos gargalos de adoção mais difíceis no reporte de carbono. A SAP também anunciou agentes de IA de sustentabilidade em maio de 2026 que ampliam a prontidão regulatória e o suporte à divulgação dentro de sua pilha empresarial mais ampla, o que fortalece o argumento para modelos de plataforma integrada.[4]SAP News Center, "New Sustainability AI Agents," SAP, sap.com

Outra área de competição é a ligação entre os dados de infraestrutura em nuvem e os fluxos de trabalho de contabilidade de carbono. A Sweep anunciou em junho de 2026 que havia desenvolvido uma solução de mensuração usando o Serviço de Sustentabilidade da AWS para que os usuários empresariais pudessem incorporar dados de emissões de nuvem prontos para auditoria em um único ambiente de reporte. Isso é relevante para o mercado de software de TI verde da Índia porque o crescimento de data centers e o uso da nuvem estão aumentando o valor de entradas de emissões diretas e legíveis por máquina. O espaço em branco permanece mais forte na camada de PMEs e do mercado intermediário, onde os compradores querem ferramentas de menor custo desenvolvidas em torno das necessidades de reporte indianas e integrações contábeis mais simples. As empresas indianas de serviços também permanecem importantes formadoras de mercado porque influenciam a seleção de plataformas durante transformações empresariais e contratos de reporte gerenciado.

Líderes do Setor de Software de TI Verde da Índia

-

Persefoni AI, Inc.

-

Wipro Limited

-

SAP SE

-

IBM Corporation

-

Watershed Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Meta Platforms anunciou que arrendaria um data center habilitado para IA de 168 MW da Reliance Industries em Jamnagar, Gujarat, marcando o primeiro data center construído sob medida da Meta na Índia. Simultaneamente, a Meta firmou parceria com a CleanMax e a Fourth Partner Energy para quase 1 GW de energia renovável nas regiões norte e sul da Índia, expandindo substancialmente a infraestrutura de energia limpa que sustenta as operações de TI com certificação verde no país.

- Junho de 2026: A Tata Power Trading Company, a Keppel Limited e a Tata Realty lançaram uma implantação de resfriamento como serviço no Intellion Park em Chennai, utilizando otimização por IA e aprendizado de máquina, com o objetivo de reduzir o consumo de energia em mais de 20%. A iniciativa sinaliza um novo modelo comercial para a sustentabilidade da infraestrutura de TI na Índia, onde a gestão de energia orientada por IA é oferecida como serviço para reduzir tanto os custos operacionais quanto as emissões de Escopo

- Maio de 2026: A SAP anunciou no SAP Sapphire que seus novos agentes de IA de sustentabilidade, incluindo um Agente de Prontidão Regulatória de Sustentabilidade para avaliação automatizada de materialidade e preparação de divulgações, estariam disponíveis para o público em geral até o final de 2026. O anúncio ampliou as capacidades de contabilidade de carbono do SAP Green Ledger para a automação de conformidade orientada por IA, diretamente relevante para empresas indianas que gerenciam obrigações de reporte tanto do BRSR quanto do CSRD.

- Maio de 2026: A Persefoni AI lançou o Agente de Análise Persefoni, uma ferramenta de IA agêntica integrada à sua plataforma de contabilidade de carbono e reporte de sustentabilidade. O agente permite que os usuários consultem dados de emissões por meio de prompts em linguagem natural, substituindo painéis estáticos e acelerando o caminho dos dados para insights prontos para divulgação. A Persefoni atende mais de 500 clientes empresariais globalmente e captou financiamento institucional acumulado de 179 milhões de USD.

Escopo do Relatório do Mercado de Software de TI Verde da Índia

O mercado de software de TI verde da Índia compreende aplicações de software e serviços que permitem às organizações reduzir a pegada ambiental de sua infraestrutura de TI e operações digitais, ao mesmo tempo em que apoiam metas de sustentabilidade e net-zero. Essas soluções fornecem capacidades como rastreamento de emissões de carbono, reporte de ESG, agregação de dados de sustentabilidade, monitoramento do consumo de energia, otimização de recursos e planejamento de descarbonização em ambientes de TI empresarial, infraestrutura em nuvem e data centers.

O Relatório do Mercado de Software de TI Verde da Índia é Segmentado por Oferta (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Porte da Organização (Grandes Empresas e PMEs), Setor do Usuário Final (TI e Telecomunicações, BFSI, Manufatura, Energia e Serviços Públicos, Varejo e Comércio Eletrônico, Governo, Saúde, Construção e Infraestrutura e Outros Setores de Usuários Finais) e Tipo de Solução (Software de Gestão e Contabilidade de Carbono, Software de Reporte e Conformidade de ESG, Plataformas de Gestão de Dados de Sustentabilidade, Software de Planejamento de Descarbonização e Software de Otimização de Energia e Recursos). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| PMEs |

| TI e Telecomunicações |

| BFSI |

| Manufatura |

| Energia e Serviços Públicos |

| Varejo e Comércio Eletrônico |

| Governo |

| Saúde |

| Construção e Infraestrutura |

| Outros Setores de Usuários Finais |

| Software de Gestão e Contabilidade de Carbono |

| Software de Reporte e Conformidade de ESG |

| Plataformas de Gestão de Dados de Sustentabilidade |

| Software de Planejamento de Descarbonização |

| Software de Otimização de Energia e Recursos |

| Por Oferta | Software |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Porte da Organização | Grandes Empresas |

| PMEs | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| BFSI | |

| Manufatura | |

| Energia e Serviços Públicos | |

| Varejo e Comércio Eletrônico | |

| Governo | |

| Saúde | |

| Construção e Infraestrutura | |

| Outros Setores de Usuários Finais | |

| Por Tipo de Solução | Software de Gestão e Contabilidade de Carbono |

| Software de Reporte e Conformidade de ESG | |

| Plataformas de Gestão de Dados de Sustentabilidade | |

| Software de Planejamento de Descarbonização | |

| Software de Otimização de Energia e Recursos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de TI verde da Índia em 2026 e quais são as perspectivas até 2031?

O mercado de software de TI verde da Índia atingiu 0,71 bilhão de USD em 2026 e deve alcançar 2,22 bilhões de USD até 2031 a um CAGR de 25,59% ao longo de 2026-2031.

Qual categoria de oferta lidera a demanda por software na Índia?

O software liderou com 81,43% de participação em 2025 porque as empresas preferiram plataformas escaláveis com trilhas de auditoria mais sólidas, fluxos de trabalho recorrentes e controle de versão mais fácil do que serviços pontuais.

Por que a implantação híbrida está ganhando tração tão rapidamente?

O híbrido deve crescer a um CAGR de 31,28% até 2031 porque muitas grandes empresas precisam conectar dados de ERP e operações locais com mecanismos de emissões e ferramentas de reporte baseados em nuvem.

Qual grupo de compradores contribui com a maior receita atualmente?

As grandes empresas detinham 74,91% de participação em 2025 porque enfrentavam obrigações de divulgação mais rigorosas, tinham ecossistemas de fornecedores mais amplos e dispunham de orçamento para investir em plataformas de nível empresarial.

Qual grupo de usuários finais está se expandindo mais rapidamente?

A saúde deve crescer a um CAGR de 30,15% até 2031, à medida que hospitais e prestadores de serviços dão maior peso ao desempenho ambiental, às expectativas de financiamento e às necessidades de reporte estruturado.

Qual tipo de solução permanece o principal ponto de entrada para os compradores?

O Software de Gestão e Contabilidade de Carbono detinha 33,48% de participação em 2025 porque a maioria das empresas ainda começa pela mensuração, suporte à auditoria e prontidão para divulgação antes de avançar para o planejamento de trajetórias e a otimização.

Página atualizada pela última vez em: