Tamanho e Participação do Mercado de Software de TI Verde para o Setor BFSI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

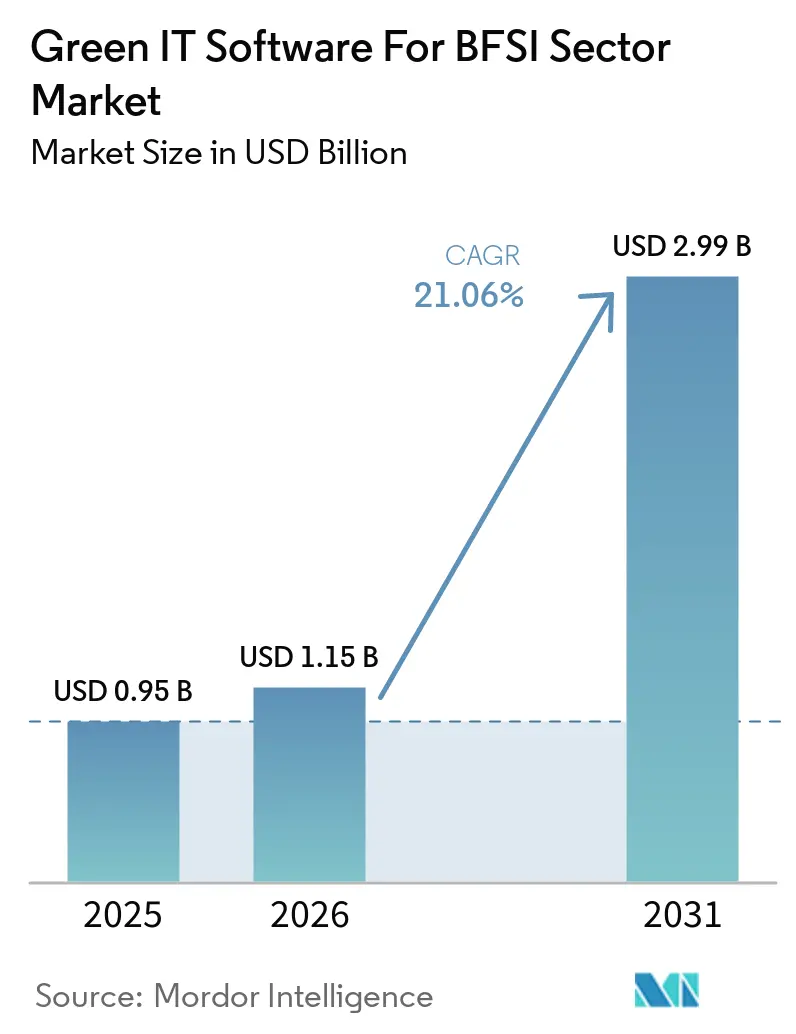

| Tamanho do Mercado (2026) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.06% CAGR |

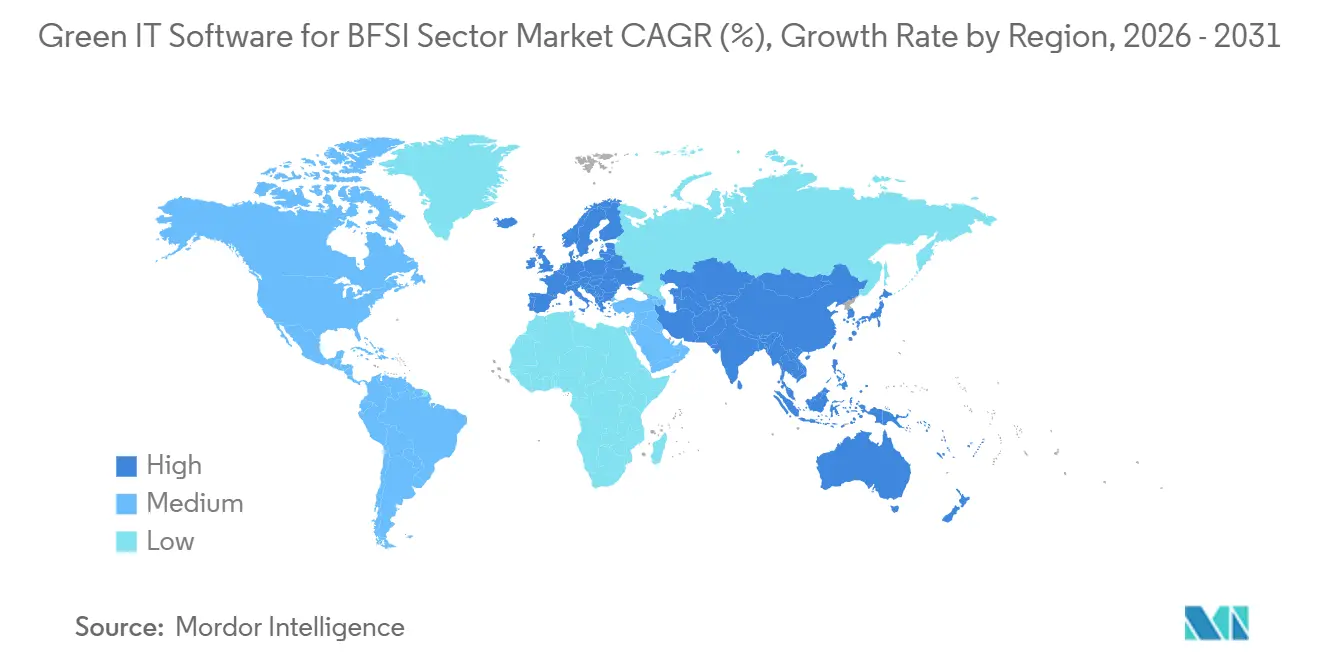

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

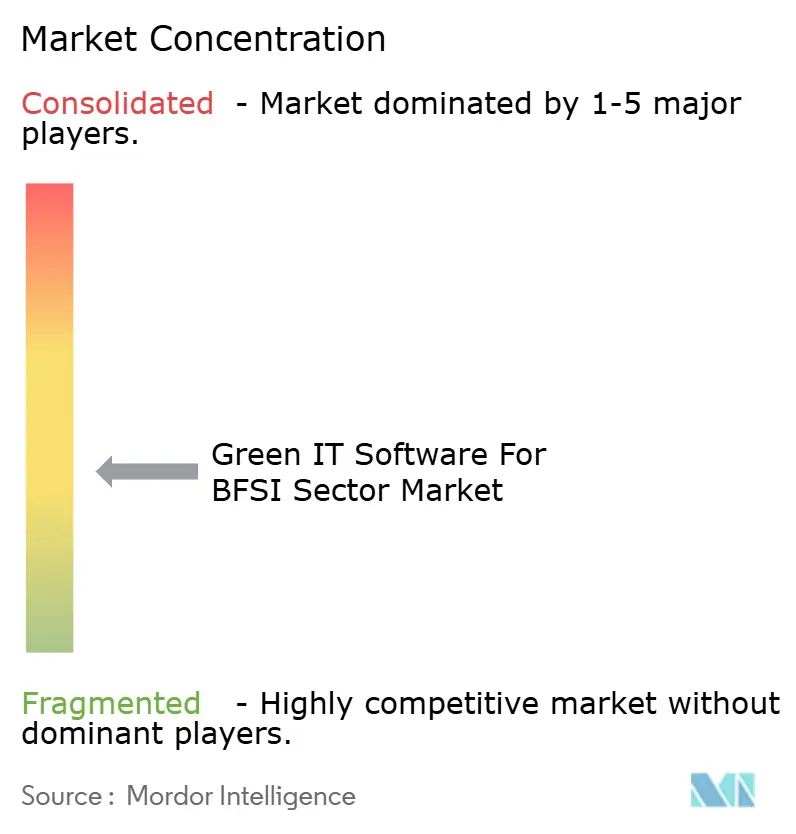

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de TI Verde para o Setor BFSI por Mordor Intelligence

O tamanho do mercado de software de TI verde para o setor BFSI está projetado em 0,95 bilhão de USD em 2025, 1,15 bilhão de USD em 2026, e deve atingir 2,99 bilhões de USD até 2031, crescendo a um CAGR de 21,06% de 2026 a 2031. O mercado está entrando em uma fase na qual requisitos regulatórios de divulgação, auditoria externa e relatórios financeiros estão moldando a demanda por software de forma mais direta do que os gastos discricionários em tecnologia digital. Essa mudança é mais intensa nos serviços financeiros, onde os relatórios de clima, emissões financiadas e riscos agora estão mais próximos dos processos centrais de governança e tesouraria do que de programas de sustentabilidade isolados. Diferentes estruturas de relatórios na Europa, Ásia-Pacífico e América do Norte também estão impulsionando os compradores em direção a plataformas que possam coletar dados uma única vez e gerar múltiplos resultados de relatórios sem duplicar fluxos de trabalho. A concorrência está se ampliando porque grandes fornecedores de software empresarial estão usando integração mais profunda para defender contas, enquanto fornecedores especializados estão conquistando interesse com análises de carbono mais rápidas, ingestão de dados de fornecedores e capacidades de relatórios específicas para cada estrutura. O ritmo de curto prazo ainda depende de como as empresas respondem à simplificação regulatória na Europa, mas a direção mais ampla permanece favorável porque o ônus de conformidade está se espalhando por mais funções operacionais, mais redes de fornecedores e mais fluxos de trabalho de decisão.

Principais Conclusões do Relatório

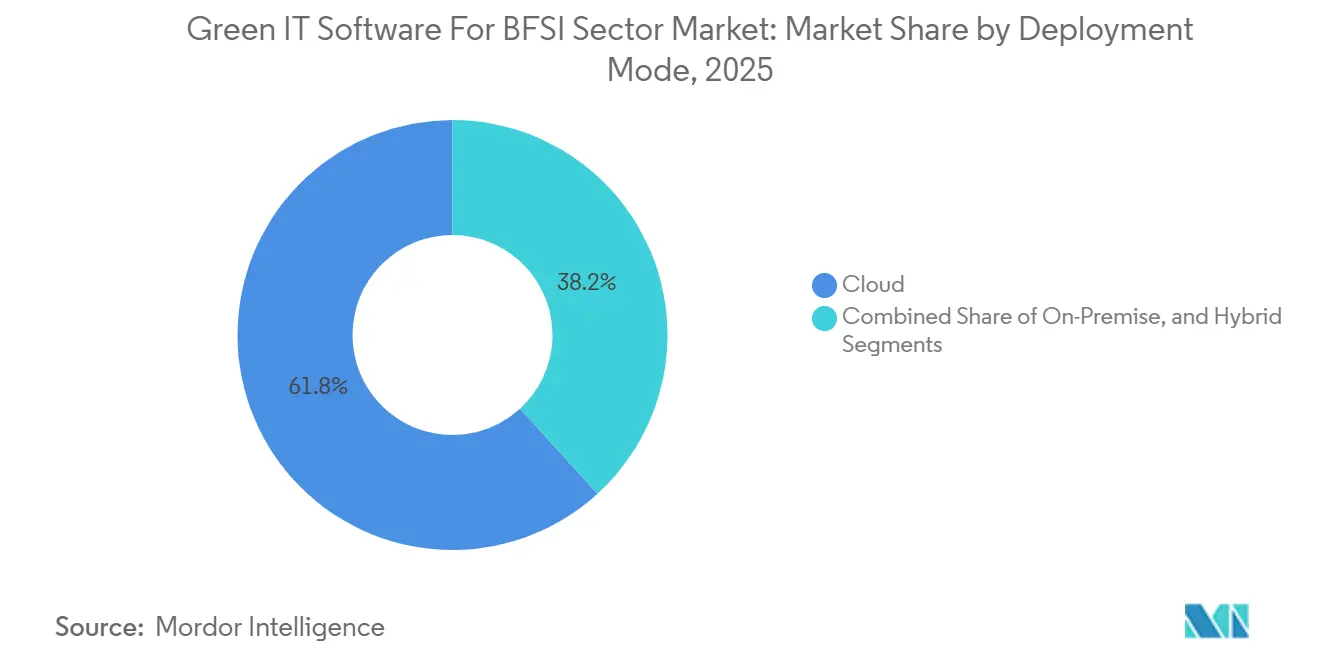

- Por modo de implantação, as plataformas baseadas em nuvem detinham 61,78% da participação do mercado de software de TI verde para o setor BFSI em 2025, enquanto a implantação híbrida está projetada para expandir a um CAGR de 21,32% até 2031.

- Por categoria de software, o Software de Relatórios e Gestão de Sustentabilidade representou 39,45% da participação do tamanho do mercado de software de TI verde para o setor BFSI em 2025, enquanto o Software de Sustentabilidade da Cadeia de Suprimentos está projetado para expandir a um CAGR de 23,28% até 2031.

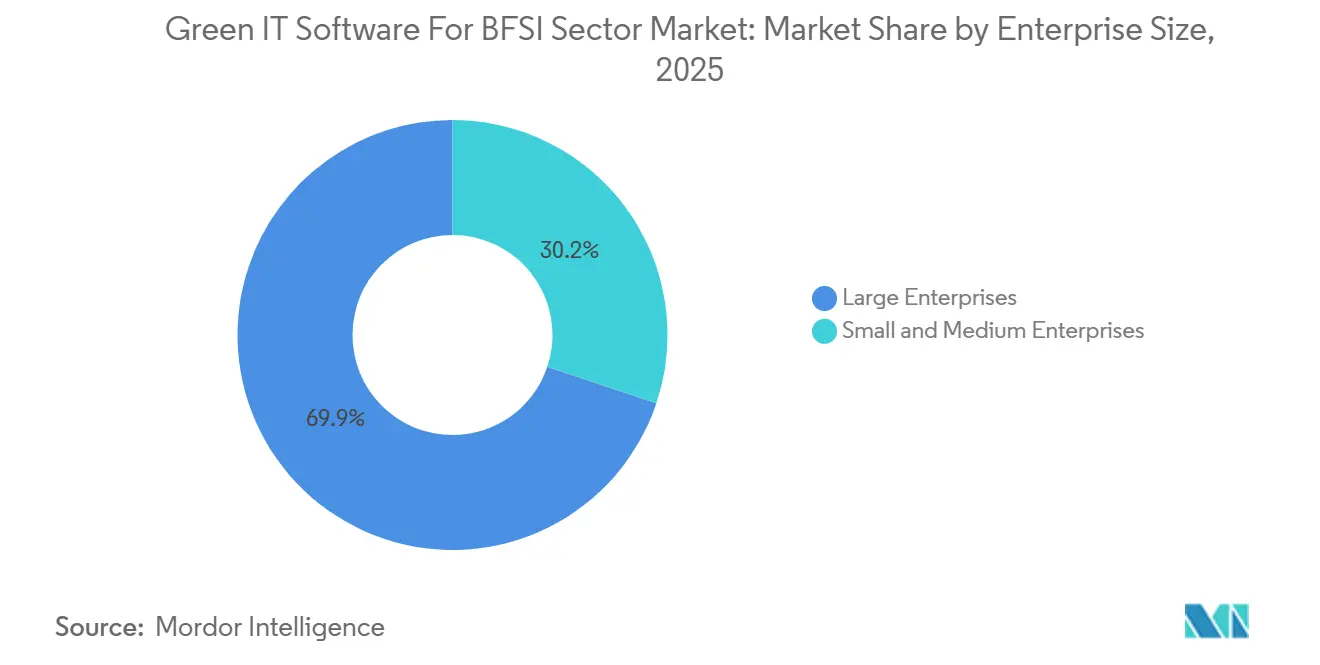

- Por tamanho de empresa, as grandes empresas detinham 69,85% de participação em 2025, enquanto as PMEs estão projetadas para expandir a um CAGR de 21,22% até 2031.

- Por geografia, a América do Norte representou 41,62% de participação em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 22,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de TI Verde para o Setor BFSI

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Divulgação Obrigatória de ESG e Auditabilidade no Setor BFSI | +5.2% | Global, mais intensa na UE, Japão, China e América do Norte | Curto prazo (≤ 2 anos) |

| Mensuração de Emissões Financiadas em Carteiras de Crédito e Investimento | +4.0% | Global, adotantes iniciais na UE, América do Norte e APAC | Médio prazo (2-4 anos) |

| Automação Nativa em Nuvem de Fluxos de Trabalho de Dados de Sustentabilidade | +3.5% | Global | Curto prazo (≤ 2 anos) |

| Ingestão e Validação de Escopo 3 Impulsionadas por IA | +3.1% | Global, concentrada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Convergência de Plataformas de ESG, Risco e Finanças | +2.3% | América do Norte e UE como núcleo, com expansão para APAC | Médio prazo (2-4 anos) |

| Otimização de Custos de TI Verde para Operações de Agências, Centros de Dados e Locais de Trabalho | +1.5% | Global, mercados com alta densidade de centros de dados na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Divulgação Obrigatória de ESG e Auditabilidade no Setor BFSI

As regras de divulgação obrigatória são o impulsionador imediato mais forte do mercado de software de TI verde para o setor BFSI, pois as instituições reguladas não podem mais tratar os relatórios de sustentabilidade como um exercício voluntário. O Omnibus da UE de 2026 manteve as obrigações de relatórios para as entidades de interesse público da Onda 1 e preservou a necessidade de arquivamentos estruturados e prontos para auditoria, mesmo enquanto as ondas posteriores foram limitadas a empresas maiores. A Agência de Serviços Financeiros do Japão também formalizou a divulgação alinhada ao SSBJ em relatórios anuais de valores mobiliários para grandes empresas do Mercado Prime, indicando que o mercado de software de TI verde para o setor BFSI é sustentado por requisitos formais de arquivamento de valores mobiliários, e não por declarações voluntárias de sustentabilidade.[1] Agência de Serviços Financeiros, "Divulgações do Conselho de Normas de Sustentabilidade do Japão em Relatórios Anuais de Valores Mobiliários," Agência de Serviços Financeiros, fsa.go.jp A Índia estendeu as obrigações de garantia do BRSR Core das 250 maiores para as 500 maiores empresas listadas a partir do exercício fiscal 2025-26, e planejou avançar para as 1.000 maiores a partir do exercício fiscal 2026-27, adicionando mais uma camada de demanda recorrente de implementação. A pressão é maior para instituições que operam em mais de uma região, pois precisam abordar a dupla materialidade, a materialidade financeira e as variações de divulgação locais dentro de um único ciclo de relatórios. É por isso que o mercado de software de TI verde para o setor BFSI está cada vez mais recompensando plataformas que mantêm um único modelo de dados subjacente e geram múltiplos resultados de estruturas sem reconstruir controles a cada vez.

Mensuração de Emissões Financiadas em Carteiras de Crédito e Investimento

A mensuração de emissões financiadas está se tornando um motor central de crescimento para o mercado de software de TI verde para o setor BFSI, pois bancos e gestores de ativos precisam de contabilidade de carbono em nível de portfólio que vai muito além de sua própria pegada operacional. O rascunho fornecido observou que as emissões financiadas podem exceder a pegada direta de uma instituição financeira por um fator de 100 a 700, o que torna os dados da Categoria 15 mais relevantes do que os dados de energia de instalações para muitos usuários do setor BFSI. O PCAF expandiu seu padrão em dezembro de 2025 para incluir classes de ativos adicionais e métricas prospectivas de financiamento de transição, tornando as abordagens de estimativa anteriores menos adequadas para as necessidades atuais de revisão e garantia. A SAP Fioneer respondeu lançando seu módulo Net Zero em julho de 2025, e o Rabobank o adotou para rastrear o desempenho climático nos níveis de portfólio, contraparte, ativo e empréstimo individual dentro dos fluxos de trabalho bancários. Isso está mudando o papel do software de TI verde no setor BFSI, pois os dados de emissões financiadas não são mais usados apenas para divulgação externa; eles agora estão afetando avaliações de crédito, alocação de capital e lógica de precificação de empréstimos. À medida que esse vínculo se fortalece, o mercado de software de TI verde para o setor BFSI se aproxima dos orçamentos de gestão de riscos e se afasta dos gastos isolados com relatórios.

Automação Nativa em Nuvem de Fluxos de Trabalho de Dados de Sustentabilidade

A arquitetura nativa em nuvem continua sendo um importante fator de suporte para o mercado de software de TI verde para o setor BFSI, pois mudanças frequentes nas regras de divulgação são difíceis de gerenciar por meio de ciclos lentos de atualização e implantações locais fragmentadas. A SAP anunciou em maio de 2026 que vários agentes de IA de sustentabilidade estariam disponíveis para uso geral até o final de 2026, e afirmou que essas ferramentas reduziram o tempo de simulação de cenários de 1 dia para 20 minutos e reduziram as horas de revisão de conformidade de embalagens em mais de 50%. A IBM seguiu em abril de 2026 com a API de Emissões Envizi, que permite às empresas incorporar cálculos de Escopo 1, 2 e 3 diretamente nos sistemas empresariais existentes, eliminando a necessidade de gerenciar um fluxo de relatórios separado. O mercado de software de TI verde para o setor BFSI se beneficia dessa abordagem porque a lógica regulatória, os cálculos de emissões e os controles de fluxo de trabalho podem ser atualizados em um único ambiente e compartilhados entre funções com mais rapidez. Os compradores também veem a entrega em nuvem como uma forma de conectar programas de sustentabilidade com compras, finanças e gestão de fornecedores, em vez de deixá-los em um conjunto de ferramentas de conformidade separado. Essa mudança está ajudando o mercado de software de TI verde para o setor BFSI a evoluir de um back-end de relatórios para uma camada operacional mais ampla que suporta divulgação, controles e fluxos de trabalho de decisão dentro do mesmo sistema.

Ingestão e Validação de Escopo 3 Impulsionadas por IA

A ingestão de dados de fornecedores liderada por IA é outro forte fator de suporte para o mercado de software de TI verde para o setor BFSI, pois os relatórios de Escopo 3 ainda sofrem com cobertura limitada de dados primários e trabalho manual intenso. A Watershed lançou novas capacidades de IA em abril de 2026 para processamento de contas de serviços públicos, análise de emissões e elaboração de relatórios, e os primeiros adotantes relataram economizar até 12 semanas de trabalho manual por ano. A Persefoni introduziu seu Agente de Análise em maio de 2026, permitindo que os usuários consultem dados de emissões e identifiquem mudanças na pegada dentro da plataforma sem sair do fluxo de trabalho. A EcoVadis e a Watershed também formaram uma parceria em março de 2026 para conectar dados primários de carbono de fornecedores com os cálculos prontos para auditoria da Watershed, o que aborda uma fraqueza importante na estimativa de Escopo 3 baseada em proxies. O mercado de software de TI verde para o setor BFSI está se beneficiando dessa melhoria porque os compradores podem substituir médias do setor por registros mais defensáveis em nível de fornecedor e se aproximar de relatórios prontos para garantia. Isso também significa que o mercado de software de TI verde para o setor BFSI está se tornando mais relevante para scorecards de compras, cláusulas de empréstimos e requisitos de integração de fornecedores, em vez de permanecer limitado a ciclos anuais de relatórios.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Dados Legados Fragmentados em Sistemas Bancários Centrais e de Risco | -3.2% | Global, agudo em mercados com sistemas legados pesados na América do Sul e partes da APAC | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Talentos em Dados de Sustentabilidade de Nível Financeiro | -2.4% | Global, mais grave em mercados emergentes | Médio prazo (2-4 anos) |

| Alto Ônus de Integração com Sistemas Bancários Centrais e Data Warehouses | -1.8% | Global, concentrado na UE e APAC | Médio prazo (2-4 anos) |

| Restrições de Soberania de Dados e Conformidade de Nuvem Transfronteiriça | -1.3% | UE, APAC, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dados Legados Fragmentados em Sistemas Bancários Centrais e de Risco

A arquitetura de sistemas legados fragmentados é um freio significativo no mercado de software de TI verde para o setor BFSI, pois muitas instituições financeiras ainda armazenam dados de crédito, risco e contabilidade em plataformas desconectadas que nunca foram projetadas para metadados de sustentabilidade. O próprio framework de pontuação de qualidade de dados do PCAF deixa o problema claro, pois relatórios de emissões financiadas de maior qualidade dependem de informações verificadas em nível de tomador, enquanto muitas instituições ainda dependem de estimativas amplas e médias regionais. O resultado é que a implementação frequentemente requer trabalho custoso de extração, transformação e governança antes que o mercado de software de TI verde para o setor BFSI possa entregar valor em escala empresarial. Isso retarda o tempo de implantação, aumenta os custos de integração e faz com que a seleção de software dependa tanto da prontidão dos dados quanto da capacidade do produto. O problema é ainda mais difícil para bancos que operam em várias jurisdições, pois as variações de sistemas locais podem bloquear a consolidação em nível empresarial por anos, e não meses. É por isso que o mercado de software de TI verde para o setor BFSI ainda enfrenta fricção em ambientes com sistemas legados pesados, especialmente quando as instituições tentam alinhar registros de risco, finanças e sustentabilidade dentro de um único framework de controle.

Disponibilidade Limitada de Talentos em Dados de Sustentabilidade de Nível Financeiro

A escassez de talentos especializados também restringe o mercado de software de TI verde para o setor BFSI, pois as empresas precisam de pessoas que entendam simultaneamente de divulgações de sustentabilidade, expectativas de garantia e engenharia de dados. A NEC anunciou em abril de 2026 um serviço de divulgação assistido por IA que pode reduzir o tempo de preparação de relatórios anuais de valores mobiliários em até 90%, e seu lançamento reflete como os compradores estão usando a automação para lidar com a escassez de pessoal qualificado.[2]NEC, "Serviço de Divulgação de Sustentabilidade Assistido por IA," NEC, nec.com A lacuna de pessoal é mais grave em mercados emergentes e em instituições financeiras menores, onde os orçamentos para contratar profissionais escassos são menores e o ônus de relatórios ainda está crescendo. Isso significa que o mercado de software de TI verde para o setor BFSI frequentemente precisa comprovar facilidade de implementação e design de fluxo de trabalho guiado antes que os compradores se comprometam com implantações mais amplas. Os fornecedores também enfrentam pressão porque ciclos longos de integração podem reduzir o valor realizado e aumentar o risco de rotatividade em contas menores. Como resultado, o mercado de software de TI verde para o setor BFSI está recompensando fornecedores que empacotam de forma integrada modelos, automação e serviços de suporte para reduzir a dependência de expertise interno escasso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Domínio da Nuvem Mantido enquanto o Híbrido Acelera

A implantação em nuvem detinha 61,78% do mercado em 2025, o que lhe confere a maior participação do tamanho do mercado de software de TI verde para o setor BFSI entre os modelos de implantação. A posição de liderança reflete como os compradores no mercado de software de TI verde para o setor BFSI desejam que atualizações regulatórias, mudanças de cálculo e lógica de relatórios sejam distribuídas para toda a base de usuários sem aguardar atualizações de infraestrutura local. A entrega em nuvem também reduz a fragmentação de versões, o que importa quando as instituições precisam de resultados consistentes nos ciclos de relatórios ESRS, PCAF e SSBJ. Isso tornou as plataformas em nuvem mais atraentes em organizações onde os dados de sustentabilidade estão se aproximando dos processos de finanças, risco, compras e gestão de fornecedores. A preferência não é apenas sobre custos de infraestrutura, pois o principal valor agora vem da velocidade das atualizações, dos controles compartilhados e da integração mais fácil nos fluxos de trabalho empresariais.

Os sistemas locais permanecem relevantes no setor de software de ESG e sustentabilidade para bancos estatais, seguradoras e entidades próximas ao governo que operam sob regras rígidas de residência de dados ou hospedagem soberana. Nesses casos, a decisão de compra é moldada por onde registros financeiros e de ESG sensíveis podem ser armazenados e como são acessados durante revisão e garantia. A implantação híbrida é o modelo de crescimento mais rápido e está prevista para expandir a um CAGR de 21,32% até 2031, o que mostra que o mercado de software de TI verde para o setor BFSI não está se movendo em uma simples transição unidirecional de sistemas locais para nuvem pública. As instituições estão construindo arquiteturas divididas nas quais os dados financeiros centrais permanecem locais, enquanto análises, automação de fluxo de trabalho e resultados de relatórios são executados por camadas de nuvem. A AWS demonstrou que ambientes de relatórios de sustentabilidade baseados em nuvem podem se adaptar a requisitos de relatórios em mudança por meio de configuração, em vez de reimplementação completa, o que sustenta o caso prático para adoção híbrida em ambientes regulados.[3]Amazon Web Services, "Arquiteturas de Nuvem para Relatórios de Sustentabilidade e Adaptação Regulatória," AWS, aws.amazon.com A abordagem de API em primeiro lugar da IBM reforça a mesma direção, pois os compradores podem adicionar lógica de emissões aos sistemas existentes sem forçar uma substituição imediata de infraestrutura. Isso deixa o mercado de software de TI verde para o setor BFSI com um papel duradouro para modelos híbridos em setores onde controle, auditabilidade e soberania de dados importam tanto quanto velocidade. A combinação de implantação, portanto, reflete um mercado que valoriza a resiliência da nuvem enquanto ainda respeita os limites operacionais estabelecidos por reguladores e equipes internas de risco.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria de Software: Relatórios Lideram, Sustentabilidade da Cadeia de Suprimentos Cresce Mais Rápido

O Software de Relatórios e Gestão de Sustentabilidade capturou 39,45% da participação do mercado de software de TI verde para o setor BFSI em 2025, tornando-o a maior categoria porque a divulgação estruturada continua sendo a primeira compra obrigatória para muitas organizações. Essa posição de liderança requer suporte a arquivamentos de nível de auditoria nas estruturas de relatórios CSRD, TCFD, GRI e alinhadas ao ISSB, especialmente quando as empresas precisam produzir resultados controlados e marcados. A Diretiva (UE) 2026/470 manteve a necessidade de estruturas de arquivamento compatíveis para entidades dentro do escopo, o que sustenta a demanda contínua por plataformas construídas em torno de controles de relatórios e fluxos de trabalho rastreáveis. A categoria também se beneficia do fato de que a maioria das empresas ainda inicia sua jornada de sistemas de sustentabilidade com divulgação e gestão, em vez de ferramentas de otimização. O lançamento do Intelligent Sustainability da Workiva em 2025 mostrou como os fornecedores estão expandindo essa categoria com IA agêntica para trabalho de materialidade, benchmarking de pares e elaboração de múltiplas estruturas dentro de fluxos de trabalho de finanças e governança.[4]Workiva, "Intelligent Sustainability," Workiva, workiva.com

O Software de Gestão de Carbono e o Software de Gestão de Conformidade e Risco continuam sendo importantes porque o mercado de software de TI verde para o setor BFSI precisa cada vez mais de sistemas que conectem a contabilidade de emissões com controle de políticas, revisão de riscos e requisitos de garantia. O Software de Otimização de Energia e Recursos e as ferramentas de EHS ampliam ainda mais a combinação de categorias ao atender compradores industriais que precisam de fluxos de trabalho de sustentabilidade vinculados ao desempenho operacional, segurança no trabalho e uso de recursos em nível de instalação. O Software de Sustentabilidade da Cadeia de Suprimentos está projetado para crescer a um CAGR de 23,28% até 2031, o ritmo mais rápido entre as categorias de software, à medida que as obrigações de Escopo 3 das grandes empresas continuam se espalhando pelas redes de compras. A EcoVadis afirmou em maio de 2026 que mais de 2,5 trilhões de USD em gastos com compras já estão vinculados a insights de risco de sustentabilidade por meio de sua rede, demonstrando que os dados de fornecedores se tornaram parte da lógica de compras, e não apenas de atividades de divulgação. O Zeigo Hub da Schneider Electric, lançado em julho de 2025, também aponta na mesma direção ao ajudar empresas a rastrear a descarbonização de fornecedores e metas de Escopo 3 em amplas bases de fornecedores. O setor de software de ESG e sustentabilidade está, portanto, vendo uma base endereçável em expansão à medida que a demanda dos compradores muda do suporte a arquivamentos para o engajamento de fornecedores e a coordenação comercial. Esse padrão mantém o software de relatórios na liderança hoje, enquanto dá às ferramentas de cadeia de suprimentos o maior impulso futuro. Isso também significa que a competição futura entre categorias dependerá de quão bem os fornecedores integram dados de fornecedores, qualidade de cálculo e resultados de relatórios em um único ambiente. Em termos práticos, o mercado de software de TI verde para o setor BFSI está recompensando produtos que transformam registros externos de fornecedores em informações prontas para decisão, em vez de deixá-los como documentos de conformidade estáticos.

Por Tamanho de Empresa: Grandes Empresas Ancoram as Receitas, PMEs Fecham a Lacuna

As grandes empresas representaram 69,85% do mercado em 2025, o que mostra que as maiores organizações ainda respondem pela maior parte da receita no tamanho do mercado de software de TI verde para o setor BFSI, pois enfrentam o maior ônus regulatório e operacional. Essas empresas geralmente precisam de implantação em múltiplas jurisdições, integração mais profunda com sistemas ERP e financeiros, e camadas de controle mais robustas para garantia de terceiros e revisão interna. Elas também gerenciam redes de fornecedores maiores e estruturas de relatórios adicionais simultaneamente, o que aumenta a demanda por licenciamento, implementação e serviços. Isso sustenta estratégias de produtos premium de fornecedores que podem combinar automação de fluxo de trabalho, linhagem de dados auditável e relatórios multifuncionais dentro de uma única plataforma. O segmento empresarial também é onde a maioria dos lançamentos de produtos de alto perfil foi direcionada, incluindo os aprimoramentos de IA agêntica da Workiva, os agentes de IA de sustentabilidade da SAP, a API de emissões da IBM e as ferramentas de análise da Persefoni.

A estratégia de grandes contas no setor de software de ESG e sustentabilidade está sendo cada vez mais construída em torno da conectividade da cadeia de valor, em vez de módulos de relatórios independentes. A EcoVadis e a Workiva anunciaram uma parceria em maio de 2026 que vinculou dados de carbono de fornecedores a fluxos de trabalho de relatórios, um bom exemplo de como os compradores empresariais desejam uma coordenação mais forte entre as funções de compras e divulgação. O mercado de software de TI verde para o setor BFSI também está vendo demanda de grandes empresas que precisam de alcance controlado a fornecedores sob os novos limites no estilo VSME sobre o que fornecedores menores podem ser solicitados a fornecer dentro das cadeias de relatórios europeias. As PMEs estão projetadas para crescer a um CAGR de 21,22% até 2031, indicando que a próxima onda de demanda está se espalhando além dos relatores diretos para os ecossistemas de fornecedores. Grande parte desse crescimento vem de pressão indireta, pois clientes maiores agora solicitam dados de emissões e sustentabilidade de fornecedores menores, mesmo quando esses fornecedores não são diretamente regulados. Os fornecedores que atendem às PMEs estão respondendo com ferramentas de SaaS modulares, modelos guiados e modelos de implementação mais leves que reduzem custo e complexidade. O desafio comercial é que as contas de PMEs geram menos receita por cliente, ao mesmo tempo que ainda exigem educação, integração e suporte. Mesmo assim, o mercado de software de TI verde para o setor BFSI está se beneficiando desse segmento porque empresas menores que constroem sistemas de dados cedo podem migrar para planos de maior valor à medida que as expectativas de relatórios se expandem. Isso dá aos fornecedores um caminho de atualização mais longo e estende a demanda além das maiores empresas listadas. Isso também significa que a futura base de clientes do mercado será moldada pela transmissão de conformidade da cadeia de suprimentos tanto quanto pela regulamentação direta.

Análise Geográfica

A América do Norte detinha 41,62% do mercado em 2025, o que lhe conferiu a maior posição regional na participação do mercado de software de TI verde para o setor BFSI e a manteve como a principal geografia em 2026. A escala da região reflete a adoção empresarial precoce, a forte pressão dos investidores e o papel da regulamentação estadual em inserir a gestão de relatórios e emissões nos sistemas corporativos convencionais. A SB-253 e a SB-261 da Califórnia são particularmente importantes porque estendem as obrigações de divulgação a grandes empresas com operações relevantes no estado, mesmo quando essas empresas não são definidas por uma única rota de listagem federal.[5]Legislatura do Estado da Califórnia, "SB-253 e SB-261," Informações Legislativas da Califórnia, leginfo.legislature.ca.gov O Canadá também apoia a demanda regional ao fornecer orientação sobre risco climático para instituições financeiras reguladas federalmente e ao promover a adoção mais ampla de práticas de divulgação nos mercados de capitais. O mercado de software de TI verde para o setor BFSI na América do Norte também se beneficia da concentração de grandes fornecedores de plataformas e do papel da região como primeiro campo de testes para muitos lançamentos de produtos antes de uma implantação global mais ampla.

A Europa continua sendo uma parte estruturalmente importante do tamanho do mercado de software de TI verde para o setor BFSI, pois a região ainda possui a arquitetura de relatórios formais mais profunda, mesmo após a revisão do Omnibus. A Diretiva (UE) 2026/470 reduziu a população obrigatória para ondas posteriores, mas manteve obrigações de nível de auditoria, requisitos de arquivamento estruturado e expectativas de alinhamento central para entidades já dentro do escopo. As diretrizes de gestão de risco de ESG da EBA criam uma camada adicional de demanda no setor bancário que opera ao lado dos requisitos de divulgação, o que dá ao mercado europeu de software de TI verde para o setor BFSI uma base de compras BFSI distinta. A Europa também continua sendo uma região exigente para os fornecedores, pois as mudanças regulatórias forçam atualizações repetidas de plataformas e mantêm a profundidade do produto, o suporte à garantia e os controles de dados no centro das decisões de compra.

A Ásia-Pacífico está prevista para expandir a um CAGR de 22,37% até 2031, tornando-a o bloco regional de crescimento mais rápido no mercado de software de TI verde para o setor BFSI. O mandato da Agência de Serviços Financeiros do Japão de fevereiro de 2026 para divulgações alinhadas ao SSBJ em relatórios anuais de valores mobiliários criou um cronograma claro de conformidade para grandes empresas do Mercado Prime, incluindo elementos obrigatórios de relatórios climáticos. As principais bolsas de valores da China também atualizaram suas orientações de relatórios de sustentabilidade em janeiro de 2026, exigindo que emissores vinculados a índices apresentem relatórios de sustentabilidade de 2025 até 30 de abril de 2026 e atendam a expectativas de relatórios ambientais mais detalhadas. A implantação do BRSR Core na Índia está estendendo as obrigações de garantia de terceiros de forma incremental, sustentando um ciclo de compras contínuo à medida que mais empresas listadas entram no escopo obrigatório. A América do Sul contribui por meio do framework de divulgação em desenvolvimento do Brasil e das demandas de cadeias de suprimentos multinacionais, enquanto o Oriente Médio está ganhando relevância por meio de compromissos de emissões líquidas zero e prioridades de capital soberano, e a África mantém impulso, com requisitos de relatórios integrados já estabelecidos na África do Sul. Em conjunto, essas condições tornam a Ásia-Pacífico a principal fronteira de crescimento, enquanto mantêm o conjunto regional emergente mais amplo ativo por meio da transmissão de conformidade de fornecedores, expectativas do mercado de capitais e a formalização gradual das regras de relatórios.

Cenário Competitivo

O mercado de software de TI verde para o setor BFSI é moderadamente fragmentado, com fornecedores empresariais globais como SAP, IBM, Microsoft e Salesforce competindo ao lado de fornecedores especializados, incluindo Workiva, EcoVadis, Persefoni, Watershed e Cority. As grandes plataformas geralmente competem em profundidade de integração, cobertura de contas empresariais e capacidade de conectar dados de sustentabilidade com sistemas ERP, financeiros e de risco. Os especialistas tendem a competir em precisão de estruturas, iteração mais rápida de produtos, contabilidade de carbono mais profunda e conectividade de dados de fornecedores. Essa divisão significa que um modelo de produto não controla o mercado de software de TI verde para o setor BFSI, pois os clientes compram para diferentes necessidades de fluxo de trabalho em divulgação, emissões financiadas, cadeia de suprimentos e otimização operacional. O resultado é um mercado onde a arquitetura do produto e a adequação ao caso de uso frequentemente importam mais do que a escala da marca por si só.

Vários movimentos estratégicos mostram como os fornecedores estão tentando ampliar suas posições dentro do mercado de software de TI verde para o setor BFSI. O lançamento do Intelligent Sustainability da Workiva em setembro de 2025 adicionou IA agêntica, automação unificada de dados e suporte a múltiplas estruturas dentro do Escritório do CFO, fortalecendo assim sua posição nos fluxos de trabalho de relatórios controlados. A IBM lançou a API de Emissões Envizi em abril de 2026 para incorporar cálculos de emissões nos sistemas empresariais existentes, dando à IBM uma forma de participar mesmo quando os clientes usam outro front-end de relatórios. A EcoVadis construiu parcerias com a Watershed e a Workiva em 2026, o que a ajudou a transformar dados de carbono de fornecedores em um insumo compartilhado em vários ambientes de relatórios, em vez de um ativo de rede fechado.

Ainda há espaço aberto no mercado de software de TI verde para o setor BFSI, especialmente entre bancos regionais e gestores de ativos que estão abaixo do maior nível de empresas públicas, mas ainda enfrentam requisitos de clima, emissões financiadas e governança. O lançamento do Resource Advisor+ da Schneider Electric em janeiro de 2026 é um exemplo útil porque vincula gestão de energia, desempenho de carbono e sustentabilidade da cadeia de suprimentos em uma única plataforma liderada por consultoria. O módulo Net Zero da SAP Fioneer é outro exemplo porque trouxe o rastreamento de emissões financiadas para processos bancários, financeiros e de risco, o que é um movimento mais especializado do que o software geral de divulgação. A ISO 14064 e a ISO 14001 continuam relevantes nas revisões de compras, especialmente onde os compradores esperam garantia externa e disciplina formal de gestão ambiental. O mercado de software de TI verde para o setor BFSI está, portanto, avançando em direção a uma competição baseada em profundidade de fluxo de trabalho, conectividade de ecossistema e adequação setorial, em vez de uma lógica de plataforma de vencedor único. Os fornecedores que conseguem conectar dados de fornecedores, métodos de emissões e resultados prontos para arquivamento estão melhor posicionados para defender contas. Os fornecedores que não conseguem demonstrar forte integração ou uma metodologia confiável podem ter dificuldades à medida que os compradores empresariais reduzem suas listas de fornecedores. Isso mantém a estrutura competitiva ativa e deixa espaço tanto para plataformas amplas quanto para especialistas focados. Isso também sustenta a atividade contínua de parcerias, pois a interoperabilidade se tornou um diferencial de vendas por si só.

Líderes do Setor de Software de TI Verde para o Setor BFSI

-

Microsoft Corporation

-

IBM Corporation

-

SAP SE

-

Salesforce, Inc.

-

Workiva Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Novara adquiriu a Ensogo, uma empresa de software de sustentabilidade e ESG nativa de IA com sede em Toronto, Canadá, expandindo as capacidades de relatórios ambientais, visibilidade operacional e conformidade de ESG da Novara nos setores de manufatura, mineração, energia, petróleo e gás e construção, ao mesmo tempo que ampliou sua presença geográfica no Canadá. A transação acelera as capacidades de IA e análise da Novara em fluxos de trabalho de sustentabilidade industrial.

- Maio de 2026: A SAP SE anunciou que cinco novos agentes de IA de sustentabilidade — Agente de Prontidão Regulatória de Sustentabilidade, Agente de Otimização de Pegada, Agente de Conformidade de Embalagens, Agente de Classificação e Rotulagem GHS e Agente de Segurança no Trabalho — estarão disponíveis para uso geral até o final de 2026, após testes beta. Os agentes reduzem as horas de revisão de conformidade de embalagens em mais de 50%, reduzem o tempo de simulação de cenários de aproximadamente um dia para 20 minutos e reduzem o esforço manual de classificação GHS em até 80%.

- Maio de 2026: A EcoVadis e a Workiva Inc. anunciaram uma parceria estratégica integrando a Rede de Dados de Carbono da EcoVadis com o Workiva Carbon, permitindo que clientes mútuos substituam estimativas de emissões de Escopo 3 baseadas em médias do setor por dados de carbono específicos de fornecedores granulares e prontos para auditoria dentro de um único ambiente de relatórios. A parceria faz parte do esforço mais amplo da EcoVadis para construir um ecossistema de carbono interconectado nas mais de 175.000 empresas em sua rede de fornecedores.

- Maio de 2026: A Persefoni apresentou o Agente de Análise, uma ferramenta de IA agêntica projetada para acelerar a análise de emissões e a atribuição de causa raiz de mudanças na pegada diretamente dentro da plataforma Persefoni. O agente tem como alvo clientes do setor BFSI e empresariais com requisitos de relatórios de emissões financiadas PCAF, permitindo um planejamento mais rápido do caminho para emissões líquidas zero.

Escopo do Relatório Global do Mercado de Software de TI Verde para o Setor BFSI

O Software de TI Verde para o Setor BFSI refere-se a plataformas digitais especializadas projetadas para ajudar bancos, instituições financeiras e seguradoras a implementar e gerenciar iniciativas de sustentabilidade em suas operações. Essas soluções incorporam funcionalidades como contabilidade de carbono, relatórios de conformidade de ESG, otimização de energia para centros de dados e agências, e validação de emissões de Escopo 3 impulsionada por IA. Ao incorporar essas capacidades nos fluxos de trabalho centrais de finanças e risco, as empresas do setor BFSI podem minimizar seu impacto ambiental enquanto aderem aos requisitos regulatórios e garantem divulgações prontas para auditoria.

O Relatório do Mercado de Software de TI Verde para o Setor BFSI é Segmentado por Modo de Implantação (Nuvem, Local e Híbrido), Categoria de Software (Software de Gestão de Carbono, Software de Relatórios e Gestão de Sustentabilidade, Software de Otimização de Energia e Recursos, Software de Gestão de Conformidade e Risco, Software de Sustentabilidade da Cadeia de Suprimentos e Software de Meio Ambiente, Saúde e Segurança), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Híbrido |

| Software de Gestão de Carbono |

| Software de Relatórios e Gestão de Sustentabilidade |

| Software de Otimização de Energia e Recursos |

| Software de Gestão de Conformidade e Risco |

| Software de Sustentabilidade da Cadeia de Suprimentos |

| Software de Meio Ambiente, Saúde e Segurança |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Categoria de Software | Software de Gestão de Carbono | |

| Software de Relatórios e Gestão de Sustentabilidade | ||

| Software de Otimização de Energia e Recursos | ||

| Software de Gestão de Conformidade e Risco | ||

| Software de Sustentabilidade da Cadeia de Suprimentos | ||

| Software de Meio Ambiente, Saúde e Segurança | ||

| Por Tamanho de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas para o software de ESG e sustentabilidade?

O mercado de software de TI verde para o setor BFSI registrou 0,95 bilhão de USD em 2025, está avaliado em 1,15 bilhão de USD em 2026 e está projetado para atingir 2,99 bilhões de USD até 2031 a um CAGR de 21,06%.

Qual região lidera a demanda global por software de ESG e sustentabilidade?

A América do Norte liderou com 41,62% de participação em 2025 e permaneceu como o maior mercado regional em 2026, sustentada pelas expectativas dos investidores, regras de divulgação em nível estadual e forte adoção de software empresarial.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico está projetada para registrar o crescimento mais rápido a um CAGR de 22,37% até 2031, à medida que o Japão, a China e a Índia continuam a formalizar os requisitos de divulgação e garantia.

Qual modelo de implantação é o mais utilizado?

A nuvem é o modelo de implantação líder com 61,78% de participação em 2025, pois os compradores desejam atualizações regulatórias mais rápidas, menor fragmentação de versões e vínculos mais fáceis com sistemas de finanças, risco e compras.

Qual categoria de software está se expandindo mais rapidamente?

O Software de Sustentabilidade da Cadeia de Suprimentos está projetado para crescer a um CAGR de 23,28% até 2031, à medida que as obrigações de relatórios de Escopo 3 se espalham das grandes empresas para as redes de fornecedores.

Por que as grandes empresas ainda são os principais compradores?

As grandes empresas detinham 69,85% de participação em 2025 porque gerenciam mais jurisdições, mais estruturas de relatórios e redes de fornecedores maiores, o que aumenta a necessidade de plataformas integradas e prontas para garantia.

Página atualizada pela última vez em: