Tamanho e Participação do Mercado de Software Verde de TI de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

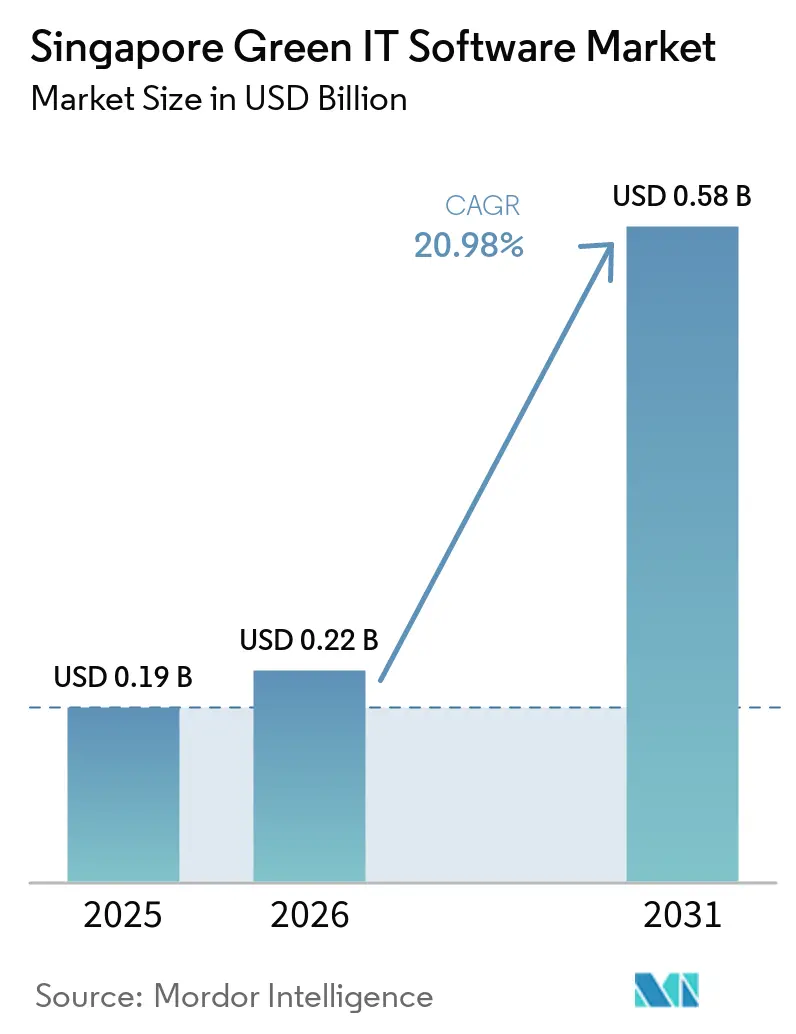

| Tamanho do mercado no ano base (2025) | 0.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Verde de TI de Singapura por Mordor Intelligence

O tamanho do mercado de software verde de TI de Singapura foi avaliado em 0,19 bilhões de USD em 2025 e está previsto para atingir 0,58 bilhões de USD até 2031, crescendo a um CAGR de 20,98% durante 2026-2031. O crescimento está sendo moldado, em primeiro lugar, pelas regras de divulgação climática em fases de Singapura, que transformaram as ferramentas de relatórios de carbono de uma aquisição discricionária em um sistema operacional obrigatório para muitas empresas listadas e suas cadeias de fornecimento. O mercado também se beneficia da infraestrutura digital pública, incluindo orientações práticas sobre software verde, calculadoras de carbono em nuvem e fatores de emissão específicos de Singapura que facilitam a implantação e tornam os relatórios mais consistentes. A demanda permanece concentrada em compradores regulados de maior porte, pois eles enfrentam necessidades mais rigorosas de auditoria, governança e mapeamento de estruturas, enquanto as empresas menores ainda estão em estágios iniciais de adoção, apesar dos esforços de capacitação direcionados. As estratégias de tecnologia híbrida estão se tornando mais importantes à medida que as empresas tentam equilibrar o controle de dados, a conformidade e a análise escalável entre unidades de negócios e jurisdições. Os principais limites à adoção continuam sendo os desafios de integração com sistemas legados, a inconsistência de medição entre estruturas e a escassez de talentos especializados em implementação, todos os quais prolongam os prazos de implantação mesmo quando a demanda por software é forte.

Principais Conclusões do Relatório

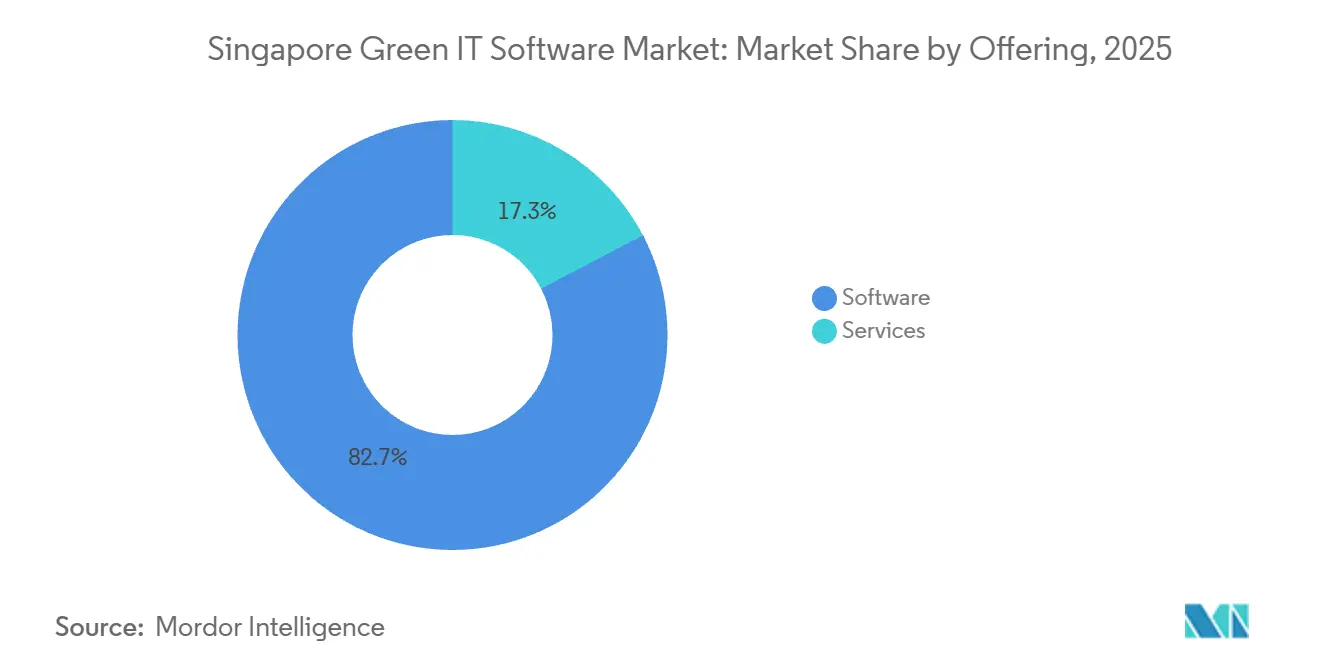

- Por oferta, o software detinha 82,67% da participação do mercado de software verde de TI de Singapura em 2025, enquanto os serviços estão projetados para se expandir a um CAGR de 24,86% até 2031.

- Por modo de implantação, a nuvem representou 72,94% do mercado em 2025, enquanto o modelo híbrido deve registrar o maior CAGR de 26,18% até 2031.

- Por tamanho de organização, as grandes empresas representaram 76,28% da participação do mercado de software verde de TI de Singapura em 2025, enquanto as PMEs estão projetadas para crescer a um CAGR de 23,74% até 2031.

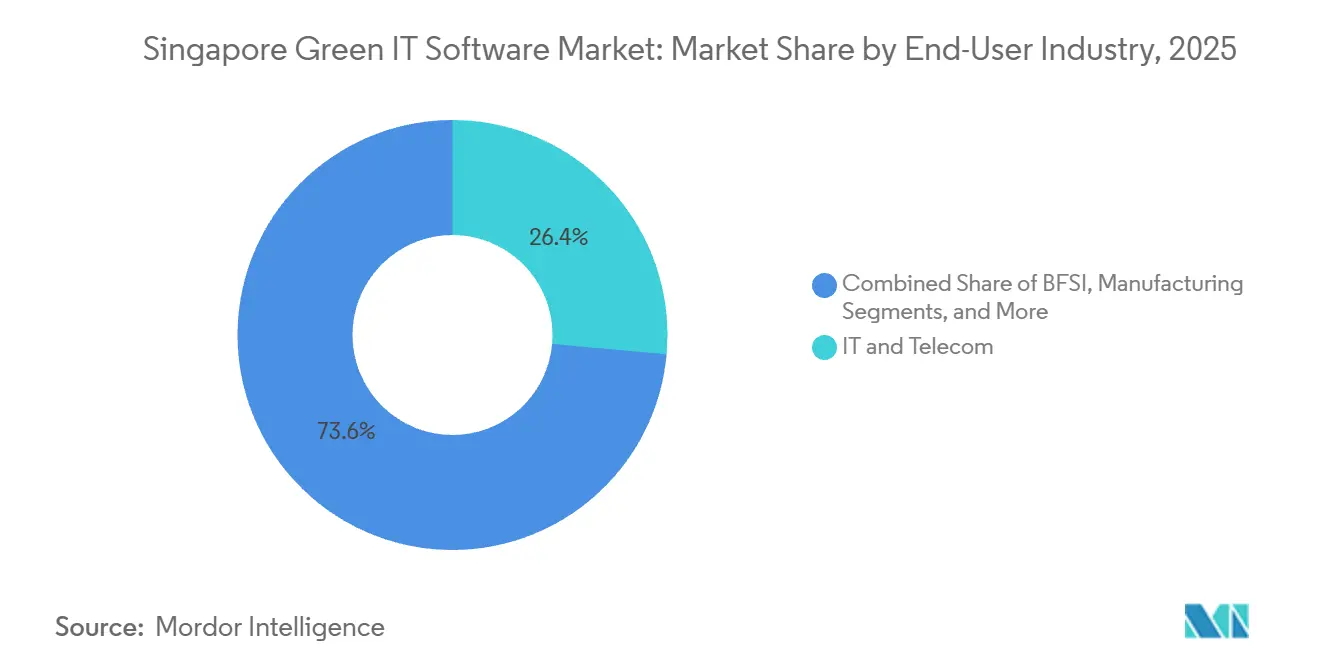

- Por setor do usuário final, TI e Telecomunicações lideraram com uma participação de 26,43% em 2025, enquanto a área da saúde está projetada para avançar a um CAGR de 24,92% até 2031.

- Por tipo de solução, o software de gestão e contabilidade de carbono representou 34,72% do mercado em 2025, enquanto o software de planejamento de descarbonização está projetado para se expandir a um CAGR de 26,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software Verde de TI de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Requisitos Corporativos de Relatórios de Sustentabilidade | +4.8% | Nacional, com demanda inicial concentrada no distrito central de negócios de Singapura e nos clusters industriais com alta presença de empresas multinacionais | Curto prazo (≤ 2 anos) |

| Demanda Público-Privada por Operações de TI com Consciência de Carbono | +3.9% | Nacional, com transbordamento para as sedes regionais da Ásia-Pacífico que utilizam Singapura como prova de conceito para implementações em múltiplos países | Curto prazo (≤ 2 anos) |

| Ganhos de Eficiência com Migração para a Nuvem e Virtualização | +3.2% | Nacional, impulsionado pelo ecossistema de centros de dados de Singapura, com transbordamento para a Malásia e a Indonésia por meio de nós regionais de hiperescaladores | Médio prazo (2-4 anos) |

| Otimização de Energia Impulsionada por IA para Software e Infraestrutura | +2.8% | Nacional, com impacto secundário em toda a Ásia-Pacífico por meio de pilotos de P&D e sedes de fornecedores sediados em Singapura | Médio prazo (2-4 anos) |

| Padrões de Compras Verdes no Setor Empresarial e Público | +2.1% | Nacional, concentrado em empresas vinculadas ao governo e empresas listadas publicamente | Médio prazo (2-4 anos) |

| Singapura como Hub Regional de Conformidade para Sedes da Ásia-Pacífico | +1.6% | Nacional, com efeito multiplicador em toda a Ásia-Pacífico à medida que os escritórios regionais de empresas multinacionais utilizam as implantações de Singapura para padronizar os relatórios regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Requisitos Corporativos de Relatórios de Sustentabilidade

O mercado de software verde de TI de Singapura está sendo impulsionado por uma estrutura de relatórios que eliminou a opcionalidade para muitos compradores empresariais. A partir do exercício fiscal de 2025, todas as empresas listadas na SGX tiveram de reportar as emissões de Escopo 1 e Escopo 2 em conformidade com o IFRS S2, e os constituintes do STI devem reportar as emissões de Escopo 3 a partir do exercício fiscal de 2026, o que ampliou a demanda por software para fluxos de trabalho de coleta e verificação de dados de fornecedores.[1]Autoridade Reguladora de Contabilidade e Empresas, "Requisitos de Relatórios de Sustentabilidade e Garantia," ACRA, acra.gov.sg O mesmo roteiro estende as obrigações alinhadas ao ISSB para grandes empresas não listadas a partir do exercício fiscal de 2030, o que cria um pipeline de conformidade contínuo em vez de um ciclo de compra único. Essa estrutura é importante porque transforma as ferramentas de relatórios verdes de auxílios periódicos de relatórios em sistemas centrais para captura contínua de dados, controle e prontidão para auditoria. Também expande as aquisições além das entidades diretamente reguladas, uma vez que as empresas maiores precisam cada vez mais que os fornecedores enviem informações de carbono comparáveis em formatos que possam alimentar os sistemas de relatórios empresariais. O resultado é um padrão de demanda em que o mercado de software verde de TI de Singapura cresce não apenas a partir dos emissores listados, mas também da rede comercial mais ampla que os apoia.

Demanda Público-Privada por Operações de TI com Consciência de Carbono

O mercado de software verde de TI de Singapura também se beneficia de um alinhamento incomum entre as orientações públicas e as necessidades operacionais das empresas. A IMDA declarou que Singapura se tornou a primeira organização governamental a aderir à Green Software Foundation e que a especificação de Intensidade de Carbono de Software que contribuiu foi publicada como uma norma ISO, o que oferece aos compradores uma base mais neutra para discutir as emissões relacionadas ao software. Os testes de software verde da IMDA, realizados com 13 empresas desde maio de 2024, mostraram que as empresas participantes alcançaram reduções de pelo menos 20% nas emissões de carbono, no consumo de energia e nos custos, o que proporcionou às empresas um argumento de negócio mais claro para mudanças operacionais de software. Uma pesquisa de pulso de 2025 citada pelo Ministério do Desenvolvimento Digital e da Informação de Singapura constatou que 81% das não-PMEs adotaram pelo menos 1 solução de sustentabilidade digital, o que indica que a demanda realizada já foi além dos casos de uso piloto na base empresarial regulada. Esses sinais são importantes porque conectam a adoção de software à economia de energia, à disciplina de custos e à governança, e não apenas à divulgação. Essa combinação confere ao mercado de software verde de TI de Singapura uma lógica operacional mais ampla do que muitas outras categorias de software de sustentabilidade.

Ganhos de Eficiência com Migração para a Nuvem e Virtualização

O mercado de software verde de TI de Singapura está recebendo suporte da migração para a nuvem porque a infraestrutura compartilhada e a telemetria centralizada facilitam o dimensionamento do monitoramento de energia e emissões. A IMDA e o Instituto de Estudos de Energia da Universidade Nacional de Singapura desenvolveram fatores de emissão de nuvem específicos de Singapura e lançaram uma calculadora de carbono em nuvem, o que proporcionou às equipes empresariais uma forma mais localizada de comparar configurações de nuvem e locais. A IMDA também lançou a SS715:2025, uma norma de Singapura que visa pelo menos 30% de redução no consumo de energia para equipamentos de TI de centros de dados, o que fortalece o argumento para softwares capazes de rastrear, comparar e reportar a eficiência dos equipamentos. No âmbito da segunda Chamada de Candidaturas para Centros de Dados da IMDA, a nova capacidade deve ser alimentada em pelo menos 50% por vias de energia verde elegíveis, o que significa que os ambientes de nuvem em Singapura estão caminhando para uma intensidade de emissões estruturalmente mais baixa ao longo do tempo. Como resultado, a implantação em nuvem não é apenas uma decisão de arquitetura técnica; ela também se torna parte da lógica de relatórios de emissões que as empresas precisam que seu software capture. Isso reforçou a demanda por plataformas capazes de absorver dados operacionais em escala e traduzi-los em resultados de sustentabilidade prontos para relatórios.

Otimização de Energia Impulsionada por IA para Software e Infraestrutura

O mercado de software verde de TI de Singapura está sendo cada vez mais moldado pela IA, pois as mesmas tecnologias que aumentam a intensidade computacional também são usadas para gerenciá-la com mais precisão. A SAP anunciou em maio de 2026 que seu Agente de Otimização de Pegada reduziria o tempo de simulação de cenários de emissões de 1 dia para 20 minutos e reduziria a variância entre as estimativas de ESG baseadas na média do setor e os valores reais em 30 a 40 pontos percentuais. A Watershed lançou agentes de IA em abril de 2026 que reduziram o tempo para obtenção de dados de sustentabilidade acionáveis em 80%, com 1 empresa concluindo um projeto de limpeza de dados em 20 minutos que anteriormente levava 5 horas. O Guia Prático de Software Verde da IMDA identificou o dimensionamento correto de modelos de IA como 1 das 3 práticas centrais que ajudaram as empresas a alcançar reduções iniciais de carbono e custos, colocando assim a governança de modelos diretamente nos critérios de aquisição de software. Isso é importante porque os fornecedores não estão mais competindo apenas pela amplitude do painel ou pelas bibliotecas de estruturas; eles estão cada vez mais competindo pela velocidade e eficiência com que seus sistemas podem produzir suporte confiável à decisão. Essa mudança confere ao mercado de software verde de TI de Singapura uma camada de desempenho adicional que vai além da funcionalidade de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Sistemas Empresariais Legados | -2.1% | Nacional, concentrado em BFSI, manufatura e empresas vinculadas ao governo com arquiteturas de ERP de várias décadas | Curto prazo (≤ 2 anos) |

| Padronização Limitada nas Metodologias de Medição de Software Verde | -1.6% | Nacional, com efeito composto para os escritórios regionais de empresas multinacionais em Singapura que precisam conciliar múltiplas estruturas de divulgação nacionais | Médio prazo (2-4 anos) |

| Alto Custo de Coleta de Dados, Auditabilidade e Relatórios Contínuos | -1.3% | Nacional, com impacto desproporcional sobre PMEs e empresas de médio porte sem orçamentos dedicados de TI para sustentabilidade | Médio prazo (2-4 anos) |

| Escassez de Talentos Especializados em Software Verde e Análise de Sustentabilidade | -1.0% | Nacional, com impacto secundário em toda a APAC à medida que os pools de talentos sediados em Singapura são disputados pelos escritórios regionais de empresas multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Sistemas Empresariais Legados

O mercado de software verde de TI de Singapura enfrenta uma barreira de execução persistente em empresas que ainda operam arquiteturas mais antigas de ERP, banco de dados e relatórios. A pesquisa da IMDA de 2025 citada no rascunho constatou que 38% das empresas não adotantes apontaram para conhecimento limitado, enquanto o atrito prático de implementação também continuou a elevar os custos dos projetos e a prolongar os cronogramas de implantação. Esse desafio é especialmente relevante quando os dados de emissões precisam ser extraídos de sistemas financeiros, operacionais, de aquisição e de instalações que não foram originalmente projetados para relatórios de sustentabilidade. O Manual de Tecnologias Digitais para Sustentabilidade da IMDA tentou reduzir esse ônus mapeando ferramentas digitais para casos de uso de sustentabilidade empresarial, o que deve ajudar os compradores a estruturar as etapas de integração de forma mais clara. Mesmo assim, os compradores ainda enfrentam uma tarefa significativa de gestão de mudanças, pois os dados operacionais em tempo real, a lógica de estrutura e as expectativas de garantia precisam ser conectados antes que o software possa entregar valor pleno. Isso mantém o risco de implementação elevado mesmo quando a intenção de compra da empresa já está estabelecida.

Padronização Limitada nas Metodologias de Medião de Software Verde

O mercado de software verde de TI de Singapura também enfrenta uma restrição metodológica porque as empresas frequentemente precisam conciliar múltiplas estruturas de sustentabilidade simultaneamente. O rascunho destacou diferenças entre o Protocolo GHG, as normas ISSB, a estrutura da UE e as necessidades de relatórios relacionadas à SGX, o que obriga muitos compradores de múltiplas estruturas a manter mais de 1 lógica de cálculo dentro de sua pilha de relatórios. Singapura começou a estreitar esse problema nos relatórios relacionados às TIC por meio dos fatores de emissão da IMDA e do NUS ESI lançados em 2026, que criaram uma base mais localizada para os cálculos de emissões de nuvem e TIC. A IMDA também observou o papel de Singapura na Green Software Foundation e na estrutura de Intensidade de Carbono de Software, mas a adoção ainda permanece desigual porque a especificação não é aplicada uniformemente entre os fornecedores. Essa inconsistência torna a comparação de produtos mais difícil para os compradores empresariais que desejam uma forma clara e defensável de avaliar o desempenho de emissões relacionadas ao software. Também prolonga os ciclos de avaliação porque os compradores frequentemente precisam de validação adicional antes de se comprometer com um padrão de plataforma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software Ancora a Receita Enquanto os Serviços Crescem com a Complexidade da Conformidade

O software detinha 82,67% da participação do mercado de software verde de TI de Singapura em 2025, indicando que os compradores preferiram fortemente plataformas capazes de suportar fluxos de trabalho recorrentes de coleta de dados, cálculo e divulgação. No mercado de software verde de TI de Singapura, o peso na camada de software refletiu a necessidade prática de sistemas capazes de mapear dados entre os requisitos IFRS S1, IFRS S2, relacionados à SGX e processos de engajamento de fornecedores sem depender de ferramentas manuais desconectadas. A posição do segmento também reflete o comportamento de compra em empresas reguladas, onde o controle de versão, as trilhas de auditoria e a lógica de relatórios repetível têm mais peso do que o trabalho consultivo pontual. A demanda por software, portanto, esteve intimamente ligada à necessidade de resultados estruturados, disciplina operacional e prontidão contínua para relatórios, especialmente após as divulgações obrigatórias começarem a avançar pela base de empresas listadas. Isso tornou a capacidade da plataforma o primeiro ponto de decisão em muitos ciclos de compra empresarial, com suporte de serviços adicionado em torno do software em vez de substituí-lo.

Os serviços estão projetados para crescer a um CAGR de 24,86% até 2031, o que mostra que o trabalho de implementação está se expandindo à medida que os relatórios empresariais avançam para áreas mais complexas, como o Escopo 3 e os controles internos. O setor de software verde de TI de Singapura está vendo o crescimento dos serviços porque muitos compradores ainda precisam de suporte de configuração, treinamento, interpretação regulatória e redesenho de fluxo de trabalho antes que as plataformas possam funcionar conforme o pretendido. A Salesforce declarou em maio de 2026 que estava estabelecendo Centros de Excelência em Dados e IA com a Accenture, a PwC Singapura e a Huron em Singapura, o que reflete o modelo de entrega integrado cada vez mais utilizado em torno das plataformas empresariais. Na prática, a demanda por serviços também é renovada por mudanças de estrutura, expansão de dados e preparação para garantia, o que significa que a camada de serviços tem valor recorrente mesmo após a primeira implantação. Essa dinâmica deve manter o mix de oferta centrado na receita de software, enquanto aumenta constantemente o papel do trabalho de serviços vinculados em implementações de grandes contas.

Por Modo de Implantação: A Nuvem Lidera a Base Instalada Enquanto o Modelo Híbrido Expande Mais Rapidamente

A nuvem representou 72,94% do mercado em 2025, e essa posição refletiu a facilidade com que os ambientes de nuvem centralizados podem suportar relatórios de múltiplas entidades, ingestão escalável de dados e atualizações contínuas de software. O tamanho do mercado de software verde de TI de Singapura para implantação vinculada à nuvem permaneceu mais forte porque a calculadora de carbono da IMDA e os fatores de emissão localizados ofereceram às equipes de aquisição uma forma mais clara de comparar arquiteturas de nuvem com configurações locais usando premissas específicas de Singapura. A força do ecossistema de centros de dados de Singapura também apoiou a adoção da nuvem, porque os compradores de software podiam alinhar a flexibilidade operacional com uma infraestrutura de sustentabilidade mais madura em torno do fornecimento de energia e da eficiência dos equipamentos. Essas condições reduziram o atrito para as empresas que queriam que as ferramentas de relatórios de sustentabilidade funcionassem em subsidiárias, unidades de negócios e operações regionais a partir de uma base tecnológica compartilhada. Como resultado, a nuvem não foi apenas a escolha de implantação padrão para muitos compradores; ela também se tornou o formato mais fácil para os fornecedores padronizarem e escalarem.

O modelo híbrido está projetado para se expandir a um CAGR de 26,18% até 2031, o que reflete a necessidade de equilibrar a escalabilidade com controles internos mais rígidos sobre dados sensíveis. O mercado de software verde de TI de Singapura está vendo uma demanda híbrida mais forte em contas reguladas porque algumas empresas querem análises e colaboração na nuvem enquanto mantêm conjuntos de dados selecionados ou camadas de governança em ambientes controlados. Esse padrão é consistente com a postura de conformidade mais ampla de Singapura, onde as decisões de arquitetura de dados frequentemente precisam satisfazer tanto as preocupações operacionais quanto as de gestão de riscos, e não apenas os custos. Os sistemas locais, portanto, permanecem relevantes em agências e instituições altamente controladas, mas estão sendo cada vez mais complementados em vez de servir como ambientes autônomos completos. A implantação híbrida ganhou terreno porque oferece um caminho de transição prático para organizações que não podem mover as operações de relatórios totalmente para a nuvem em uma única etapa.

Por Tamanho de Organização: As Grandes Empresas Estabelecem a Linha de Base Enquanto a Adoção pelas PMEs Cresce a Partir de uma Base Menor

As grandes empresas representaram 76,28% do mercado em 2025, o que refletiu sua maior exposição a divulgações obrigatórias, maiores expectativas de auditoria e responsabilidades mais amplas de relatórios da cadeia de fornecimento. No mercado de software verde de TI de Singapura, esses compradores estabeleceram a linha de base de conformidade inicial porque precisavam construir sistemas capazes de capturar dados de emissões em escala e produzir resultados repetíveis adequados para revisão interna e garantia externa. Sua posição foi reforçada pelo fato de atuarem como empresas âncora nas cadeias de fornecimento, o que significa que suas escolhas de software frequentemente influenciam as ferramentas, os modelos e as expectativas de dados impostos a fornecedores menores. Isso conferiu às grandes empresas um papel central na concretização da demanda real, não apenas por meio de seu poder de compra direto, mas também por meio de sua influência sobre as práticas de relatórios a jusante. Esse padrão ajuda a explicar por que a adoção do mercado foi mais forte em organizações com estruturas de governança mais complexas e maior exposição regulatória.

As PMEs estão projetadas para crescer a um CAGR de 23,74% até 2031, embora tenham partido de uma base de adoção muito menor do que as grandes empresas. O mercado de software verde de TI de Singapura ainda mostrou subpenetração nesse grupo, com a adoção pelas PMEs em apenas 27% em 2025, o que deixou espaço significativo para soluções de menor custo e mais fáceis de implantar. A Gprnt anunciou em maio de 2025 o que descreveu como o primeiro utilitário nacional do mundo para geração automatizada de métricas de sustentabilidade, apoiado por 4,62 milhões de USD em financiamento inicial da Ant International e do MUFG Bank, com o objetivo de simplificar a divulgação para empresas menores.[2]Gprnt, "Gprnt Anuncia o Primeiro Utilitário Nacional do Mundo para Relatórios de Sustentabilidade," Gprnt, gprnt.ai O mesmo lançamento estava intimamente ligado à estrutura Green 100 descrita no rascunho, onde se esperava que as grandes empresas ativassem os fornecedores por meio de divulgação simplificada de métricas, o que deve tornar a participação das PMEs mais estruturada ao longo do tempo. Essa combinação de menor penetração inicial e ferramentas de capacitação mais práticas explica por que o crescimento provavelmente permanecerá forte mesmo que as PMEs ainda estejam atrás das empresas maiores em termos de profundidade real de software instalado.

Por Setor do Usuário Final: TI e Telecomunicações Lidera os Gastos Atuais, Enquanto a Área da Saúde Registra o Crescimento Mais Rápido

TI e Telecomunicações representaram 26,43% do mercado em 2025, tornando-se o maior setor do usuário final em termos de gastos atuais. O tamanho do mercado de software verde de TI de Singapura dentro dessa base de usuários permaneceu elevado porque o setor combina alto uso operacional de energia com uma compreensão interna relativamente madura de medição digital, operações em nuvem e otimização orientada por software. Os testes de software verde e as orientações práticas da IMDA estavam intimamente ligados a esse ecossistema, o que ajudou a posicionar os participantes das TIC tanto como usuários de software de sustentabilidade quanto como contribuintes para os padrões e práticas que o moldam. Esse duplo papel conferiu a TI e Telecomunicações uma liderança natural na adoção porque tinha tanto a capacidade técnica quanto o incentivo de negócios para operacionalizar o software verde antes de muitos outros setores. A base instalada construída nesse segmento também apoia o crescimento do mercado adjacente, uma vez que as práticas testadas em ambientes de TIC frequentemente informam estratégias de implantação empresarial mais amplas.

A área da saúde está projetada para crescer a um CAGR de 24,92% até 2031, o que a coloca como o segmento de usuário final de crescimento mais rápido no mercado de software verde de TI de Singapura. O crescimento desse segmento reflete a crescente relevância das métricas formais de sustentabilidade no financiamento, nas operações e na governança empresarial, o que requer software capaz de capturar mais do que apenas dados básicos de emissões. O segmento também se beneficia da expansão mais ampla da gestão de desempenho vinculada à sustentabilidade, onde os sistemas de relatórios precisam conectar dados ambientais a processos comerciais e de conformidade. O BFSI permanece um grupo de compradores importante porque as instituições financeiras e as necessidades de relatórios vinculados a portfólios continuam a apoiar a demanda por recursos mais avançados de cálculo e controle. Manufatura, energia e serviços públicos, governo, construção e infraestrutura, e varejo e comércio eletrônico também permanecem pools de demanda ativos, especialmente onde os compradores empresariais precisam rastrear a intensidade operacional e as divulgações vinculadas a fornecedores de forma mais consistente ao longo do tempo.

Por Tipo de Solução: A Contabilidade de Carbono Lidera a Demanda Atual, Enquanto as Ferramentas de Planejamento Ganham Velocidade

O Software de Gestão e Contabilidade de Carbono representou 34,72% do mercado em 2025, e essa liderança refletiu a necessidade imediata de quantificar as emissões de Escopo 1, Escopo 2 e Escopo 3 antes que as empresas pudessem fazer qualquer coisa mais avançada. A participação do mercado de software verde de TI de Singapura nessa camada de solução permaneceu a mais alta porque a medição é o ponto de partida para divulgaço, preparação para garantia, definição de metas e engajamento de fornecedores liderado por aquisições. A IMDA declarou em 2026 que novos fatores específicos para TIC foram adicionados ao Registro de Fatores de Emissão de Singapura, o que ampliou a base empírica disponível para cálculos de carbono gerados por software. Isso foi importante porque as empresas precisam de insumos mais localizados e mais defensáveis quando os resultados de emissões serão revisados pela gestão, investidores e provedores de garantia. A contabilidade de carbono, portanto, permaneceu o ponto de entrada para a maioria das implantações, mesmo quando os compradores esperavam que suas plataformas se expandissem posteriormente para planejamento, otimização ou colaboração com fornecedores.

O Software de Planejamento de Descarbonização está projetado para crescer a um CAGR de 26,85% até 2031, o que mostra que as empresas estão passando da medição de linha de base para o sequenciamento de ações e a priorização de investimentos. O setor de software verde de TI de Singapura está começando a valorizar mais as ferramentas de modelagem de cenários porque os compradores que já construíram linhas de base iniciais de emissões agora precisam comparar caminhos, avaliar compensações e identificar as etapas de redução mais práticas. A EcoVadis declarou em maio de 2026 que sua parceria com a Workiva conectaria os dados de carbono dos fornecedores diretamente nos fluxos de trabalho de divulgação, enquanto sua parceria de março de 2026 com a Watershed focou em fechar a lacuna de dados do Escopo 3 por meio de melhores vínculos entre os dados dos fornecedores e o planejamento de descarbonização. O Software de Otimização de Energia e Recursos também está se beneficiando da SS715:2025, porque benchmarks de eficiência mais claros melhoram o argumento comercial para ferramentas que conectam conformidade, monitoramento de energia e redução de custos. Em conjunto, essas mudanças mostram um mercado que vai além da simples contagem de carbono em direção a softwares capazes de apoiar decisões operacionais e de capital com maior precisão.

Análise Geográfica

O mercado de software verde de TI de Singapura é um estudo de país único, portanto a análise geográfica centra-se na posição de Singapura em relação a outros mercados da APAC e da ASEAN, em vez de divisões sub-regionais domésticas. O mercado de software verde de TI de Singapura foi avaliado em 0,19 bilhões de USD em 2025 e está previsto para atingir 0,58 bilhões de USD até 2031 a um CAGR de 20,98%, o que reflete uma trajetória de adoção mais forte do que muitos mercados próximos que ainda estão em estágios iniciais de implementação estruturada de divulgação climática. A base regulatória de Singapura permanece um diferenciador importante porque os relatórios obrigatórios de Escopo 1 e Escopo 2 para todas as empresas listadas na SGX começaram a partir do exercício fiscal de 2025, e os relatórios de Escopo 3 para os constituintes do STI seguem a partir do exercício fiscal de 2026. Esse cronograma confere a Singapura um gatilho de conformidade mais imediato para a implantação de software empresarial do que vários pares do Sudeste Asiático. Também cria uma demanda mais forte por ferramentas capazes de lidar com dados de fornecedores, mapeamento de estruturas e fluxos de trabalho prontos para auditoria desde o início.

O mercado de software verde de TI de Singapura também se beneficia do papel da cidade-estado como centro operacional regional. O Conselho de Desenvolvimento Econômico de Singapura declarou que o país abriga cerca de 4.600 escritórios regionais de corporações multinacionais, o que cria um canal por meio do qual o software implantado para conformidade local também pode se tornar um modelo para programas de relatórios mais amplos na Ásia-Pacífico.[3]Conselho de Desenvolvimento Econômico de Singapura, "Últimas Novidades do Cenário de Sustentabilidade de Singapura, Resumo de Janeiro a Março de 2026," EDB, edb.gov.sg A infraestrutura pública acrescenta a essa vantagem porque o Registro de Fatores de Emissão de Singapura, os fatores de emissão de TIC localizados, a SS715:2025 e o Roteiro de Centros de Dados Verdes reduzem o ônus de configuração tanto para compradores quanto para fornecedores. Esses ativos reduzem o custo prático de implantação porque as empresas não precisam construir cada insumo de relatório do zero. Na prática, a geografia está apoiando a demanda por meio de política, infraestrutura de dados e concentração de negócios regionais ao mesmo tempo.

O mercado de software verde de TI de Singapura também está posicionado para se beneficiar de um alinhamento regional mais amplo com relatórios obrigatórios de sustentabilidade após 2026. O Manual de Tecnologias Digitais para Sustentabilidade da IMDA observou que as normas do Japão entram em vigor em 2027, a China exige relatórios de sustentabilidade de mais de 300 entidades listadas até 2026, e a Austrália implementa relatórios obrigatórios de Escopo 3 em 2026, o que aumenta o valor das plataformas capazes de suportar relatórios de múltiplas jurisdições a partir de uma base em Singapura. Isso é importante porque reforça o desenvolvimento de software e a implantação empresarial tanto pelo lado da demanda quanto pelo lado da inovação. À medida que as estruturas regionais se tornam mais rigorosas, Singapura provavelmente permanecerá o ponto de referência a partir do qual muitas implementações de software verde na Ásia-Pacífico são projetadas e gerenciadas.

Cenário Competitivo

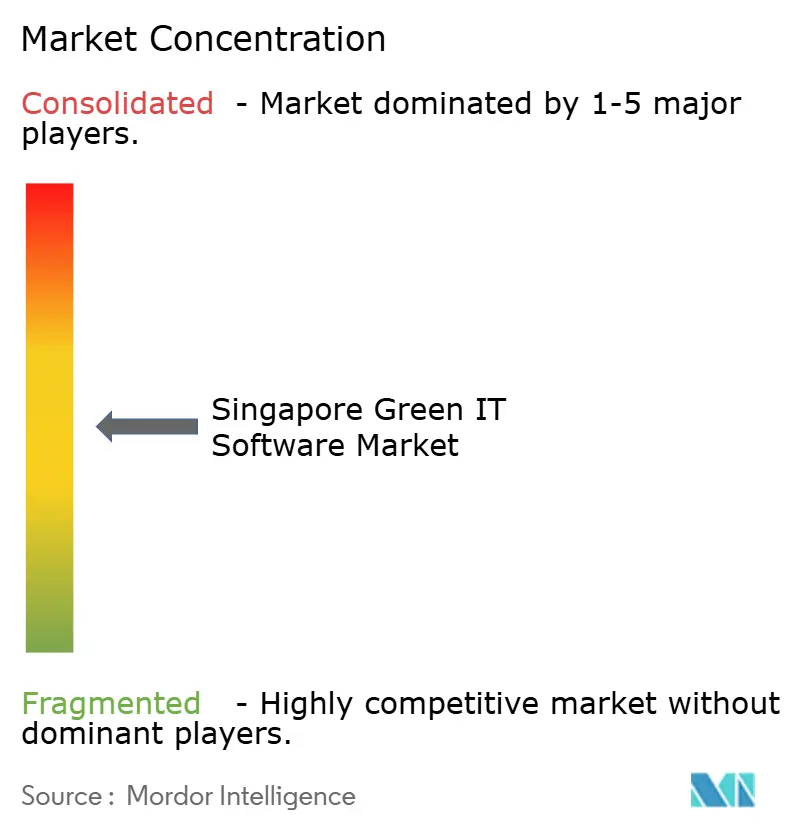

O mercado de software verde de TI de Singapura permanece moderadamente concentrado em seu nível superior, com fornecedores de plataformas globais como SAP, Microsoft, IBM e Salesforce se beneficiando de relacionamentos empresariais existentes, enquanto fornecedores especializados competem por meio de profundidade de produto e design de fluxo de trabalho mais rápido. O mercado de software verde de TI de Singapura ainda suporta uma cauda especializada significativa porque os compradores não querem todos o mesmo equilíbrio de integração com ERP, colaboração com fornecedores, automação por IA e planejamento de descarbonização. Isso cria uma divisão entre suítes empresariais amplas que podem realizar vendas cruzadas em contas estabelecidas e fornecedores focados que ganham tração por meio de resolução de problemas mais específicos. As grandes contas frequentemente favorecem fornecedores capazes de se integrar com ambientes de finanças, aquisição e nuvem já existentes, enquanto adotantes menores ou mais recentes podem preferir ferramentas mais simples e direcionadas. Essa estrutura apoia a competição tanto em amplitude quanto em usabilidade, e não apenas em preço.

A SAP fortaleceu sua posição em maio de 2026 ao anunciar agentes de IA de sustentabilidade, incluindo o Agente de Otimização de Pegada, que reduz o tempo de simulação de cenários de 1 dia para 20 minutos e estreita a variância entre estimativas e valores reais.[4]SAP SE, "Empresa Autônoma, Novos Agentes de IA de Sustentabilidade," SAP News Center, sap.com A Salesforce já havia comprometido 1 bilhão de USD em Singapura ao longo de 5 anos em março de 2025, o que reforçou sua infraestrutura local e capacidade de entrega para aplicações empresariais intensivas em dados que também podem suportar fluxos de trabalho de sustentabilidade. A EcoVadis expandiu seu papel no ecossistema em março e maio de 2026 por meio de parcerias com a Watershed e a Workiva, ambas projetadas para conectar os dados de carbono dos fornecedores de forma mais direta em ambientes de relatórios e planejamento. Esses movimentos mostram que a competição está cada vez mais relacionada à conectividade do fluxo de trabalho e à velocidade, e não apenas ao número de métricas que uma plataforma pode exibir. Os fornecedores que encurtam a preparação de dados, melhoram a rastreabilidade e apoiam decisões mais claras provavelmente ganharão a maior tração em contas empresariais.

O mercado de software verde de TI de Singapura também tem espaço para novos desafiantes, especialmente onde os incumbentes são menos flexíveis em custo, complexidade de implementação ou design de processos locais. O lançamento da Gprnt em maio de 2025 mostrou como a automação focada em PMEs pode abrir uma rota de menor custo para relatórios de sustentabilidade que as plataformas de grandes empresas não haviam abordado completamente. A Persefoni acrescentou a essa pressão competitiva em maio de 2026 ao lançar o Agente de Análise Persefoni, e sua parceria de outubro de 2025 com a Diligent fortaleceu seu alcance em ambientes de relatórios institucionais. O lançamento de IA da Watershed em abril de 2026 acrescentou outro exemplo de como a velocidade do fluxo de trabalho está se tornando um diferenciador competitivo no mercado de software verde de TI de Singapura. Em conjunto, o campo permanece competitivo, mas os fornecedores mais bem posicionados em Singapura são aqueles que combinam confiança empresarial, lógica de relatórios localizada e ganhos de eficiência demonstráveis dentro dos fluxos de trabalho operacionais do dia a dia.

Líderes do Setor de Software Verde de TI de Singapura

SAP SE

Microsoft Corporation

Salesforce, Inc.

IBM Corporation

Workiva Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SAP anunciou que novos agentes de IA de sustentabilidade, incluindo o Agente de Otimização de Pegada, o Agente de Prontidão Regulatória de Sustentabilidade e o Agente de Conformidade de Embalagens, estariam disponíveis para uso geral até o final de 2026. O Agente de Otimização de Pegada reduz o tempo necessário para simular cenários de emissões de Escopo 1, 2 e 3 de aproximadamente 1 dia para 20 minutos e aborda uma variância de 30 a 40 pontos percentuais normalmente observada entre as estimativas de ESG baseadas na média do setor e os valores reais.

- Maio de 2026: A EcoVadis anunciou uma parceria estratégica com a Workiva para conectar dados primários de carbono de fornecedores diretamente na plataforma de divulgação da Workiva, permitindo que clientes mútuos passem da estimativa de Escopo 3 baseada em gastos para dados primários de fornecedores granulares e prontos para auditoria. A parceria expandiu a Rede de Dados de Carbono da EcoVadis, que também inclui Sweep, Normative, Watershed e Carbmee, criando um ecossistema de dados de Escopo 3 interconectado que posiciona a EcoVadis como a camada de dados voltada para fornecedores que alimenta múltiplas plataformas de contabilidade e relatórios simultaneamente.

- Maio de 2026: A Persefoni AI lançou o Agente de Análise Persefoni, uma ferramenta de IA agêntica que permite às empresas interrogar dados de emissões por meio de consultas em linguagem natural sem sair da plataforma Persefoni. O lançamento seguiu a parceria estratégica de outubro de 2025 com a Diligent e acelerou o posicionamento da Persefoni como uma plataforma de gestão de carbono com IA em primeiro lugar para requisitos complexos de relatórios institucionais.

- Abril de 2026: A Watershed lançou novos agentes de IA, incluindo agentes de limpeza e análise de dados que reduziram o tempo para obtenção de dados de sustentabilidade acionáveis em 80%. O lançamento também incluiu um novo programa de Bolsas de IA em Sustentabilidade para expandir o pipeline de profissionais treinados em fluxos de trabalho de sustentabilidade orientados por IA.

Escopo do Relatório do Mercado de Software Verde de TI de Singapura

O Mercado de Software Verde de TI de Singapura compreende plataformas de software e serviços relacionados que ajudam as organizações a medir, gerenciar, otimizar e reduzir o impacto ambiental de suas operações de tecnologia da informação e infraestrutura digital. Essas soluções permitem que as empresas rastreiem emissões de carbono, monitorem o consumo de energia, automatizem relatórios de ESG e sustentabilidade, gerenciem dados de sustentabilidade, otimizem a eficiência de nuvem e centros de dados, e apoiem iniciativas de descarbonização em ambientes de TI. O mercado inclui software de gestão e contabilidade de carbono, soluções de relatórios e conformidade de ESG, plataformas de gestão de dados de sustentabilidade, ferramentas de planejamento de descarbonização e software de otimização de energia e recursos implantados por empresas, instituições financeiras, agências governamentais, provedores de telecomunicações e operadores de centros de dados em Singapura.

O Relatório do Mercado de Software Verde de TI de Singapura é Segmentado por Oferta (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e PMEs), Setor do Usuário Final (TI e Telecomunicações, BFSI, Manufatura, Energia e Serviços Públicos, Varejo e Comércio Eletrônico, Governo, Área da Saúde, Construção e Infraestrutura e Outros Setores do Usuário Final), Tipo de Solução (Software de Gestão e Contabilidade de Carbono, Software de Relatórios e Conformidade de ESG, Plataformas de Gestão de Dados de Sustentabilidade, Software de Planejamento de Descarbonização e Software de Otimização de Energia e Recursos). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| PMEs |

| TI e Telecomunicações |

| BFSI |

| Manufatura |

| Energia e Serviços Públicos |

| Varejo e Comércio Eletrônico |

| Governo |

| Área da Saúde |

| Construção e Infraestrutura |

| Outros Setores do Usuário Final |

| Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade de ESG |

| Plataformas de Gestão de Dados de Sustentabilidade |

| Software de Planejamento de Descarbonização |

| Software de Otimização de Energia e Recursos |

| Por Oferta | Software |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Tamanho de Organização | Grandes Empresas |

| PMEs | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| BFSI | |

| Manufatura | |

| Energia e Serviços Públicos | |

| Varejo e Comércio Eletrônico | |

| Governo | |

| Área da Saúde | |

| Construção e Infraestrutura | |

| Outros Setores do Usuário Final | |

| Por Tipo de Solução | Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade de ESG | |

| Plataformas de Gestão de Dados de Sustentabilidade | |

| Software de Planejamento de Descarbonização | |

| Software de Otimização de Energia e Recursos |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de software verde de TI de Singapura?

Foi avaliado em 0,19 bilhões de USD em 2025 e está previsto para atingir 0,58 bilhões de USD até 2031 a um CAGR de 20,98% durante 2026-2031.

O que está impulsionando a demanda por software em Singapura de forma mais intensa?

As regras obrigatórias de divulgação climática, os requisitos de dados de fornecedores e ferramentas públicas práticas, como fatores de emissão de TIC e calculadoras de carbono em nuvem, estão impulsionando a adoção.

Qual modelo de implantação está liderando a adoção em Singapura?

A nuvem liderou com 72,94% do mercado em 2025 porque suporta ingestão escalável de dados, atualizações mais fáceis e cobertura mais ampla de relatórios empresariais.

Qual grupo de clientes está gerando a maior demanda atualmente?

As grandes empresas representaram 76,28% do mercado em 2025 porque enfrentam as maiores obrigações de conformidade, auditoria e relatórios da cadeia de fornecimento.

Qual segmento do usuário final está crescendo mais rapidamente?

A área da saúde está projetada para crescer a um CAGR de 24,92% até 2031, refletindo o uso mais intenso de métricas vinculadas à sustentabilidade e expectativas de relatórios mais amplas.

Qual categoria de software está se expandindo mais rapidamente?

O Software de Planejamento de Descarbonização deve crescer a um CAGR de 26,85% até 2031, à medida que as empresas passam da medição de emissões para a modelagem de caminhos e o planejamento de investimentos.

Página atualizada pela última vez em: