Tamanho e Participação do Mercado de Software de TI Verde da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

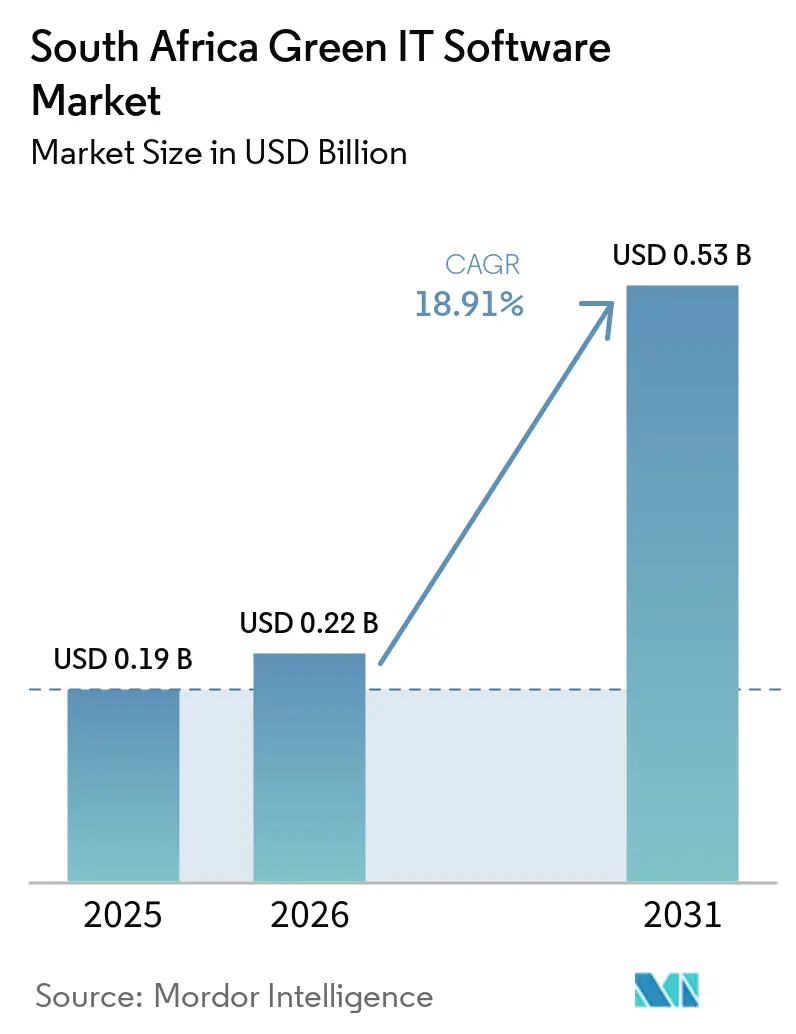

| Tamanho do mercado no ano base (2025) | 0.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.91% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de TI Verde da África do Sul por Mordor Intelligence

O tamanho do mercado de software de TI verde da África do Sul foi projetado em 0,19 bilhões de USD em 2025, atingiu 0,22 bilhões de USD em 2026 e tem previsão de alcançar 0,53 bilhões de USD até 2031, crescendo a um CAGR de 18,91% de 2026 a 2031. A aplicação regulatória está moldando a demanda de forma direta, pois orçamentos de carbono, divulgações climáticas e práticas de relatórios mais rigorosas estão levando as empresas a substituir o rastreamento manual por fluxos de trabalho baseados em software. A demanda mais forte vem de organizações que precisam de dados de emissões mais precisos, ciclos de relatórios mais rápidos e sistemas que possam resistir a revisões internas e verificações externas. Os custos mais elevados de eletricidade também estão mudando o comportamento de compra, pois softwares que vinculam o uso de energia ao controle de custos agora apoiam tanto a conformidade quanto as economias operacionais. A concorrência permanece ampla, com fornecedores globais de EHS e ESG, especialistas em contabilidade de carbono e provedores locais todos ativos, enquanto os players sediados na África do Sul ainda mantêm vantagem na mineração e na indústria pesada, onde as condições operacionais locais são relevantes. O mercado de software de TI verde da África do Sul também se beneficia de um ciclo de demanda mais longo, pois a entrega em nuvem, os relatórios de emissões de fornecedores e o planejamento de descarbonização estão expandindo o papel do software além de uma compra de conformidade pontual.

Principais Conclusões do Relatório

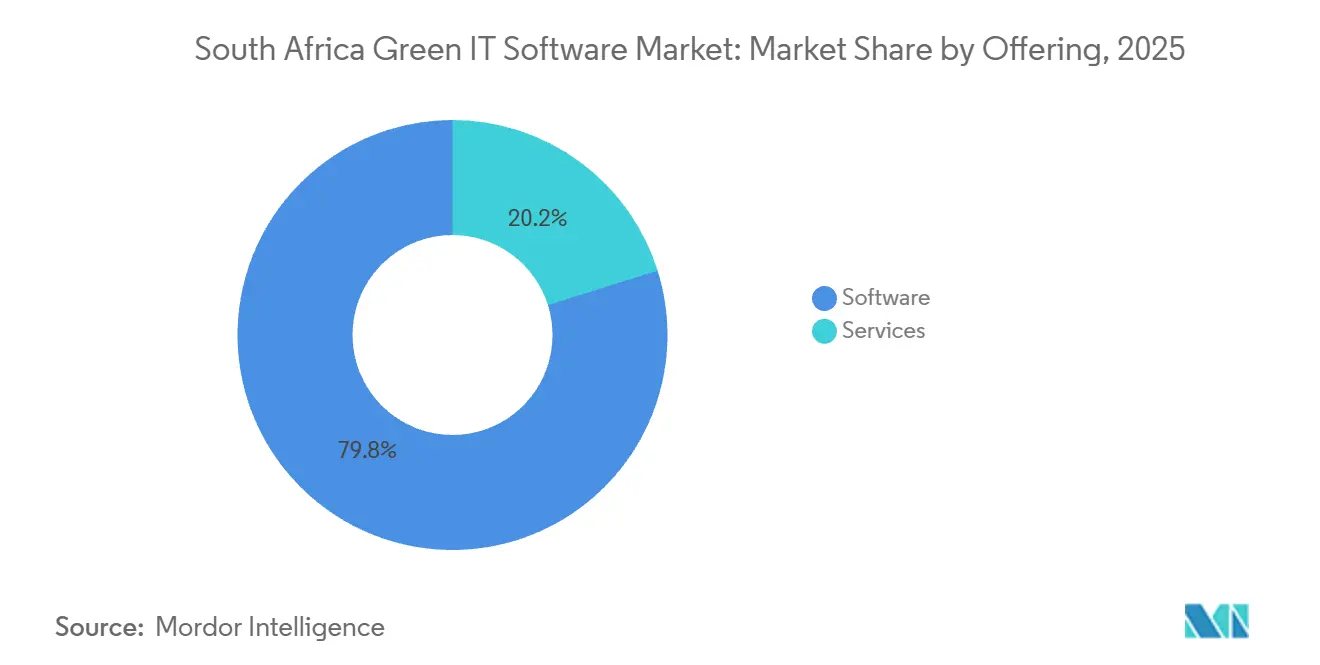

- Por oferta, o software deteve 79,84% da participação do mercado de software de TI verde da África do Sul em 2025, enquanto os serviços têm projeção de expansão a um CAGR de 22,74% até 2031.

- Por modo de implantação, a nuvem representou 69,57% do mercado em 2025, enquanto o híbrido deve registrar o CAGR mais rápido de 23,91% até 2031.

- Por tamanho de organização, as grandes empresas capturaram 73,48% da participação do mercado de software de TI verde da África do Sul em 2025, enquanto as PMEs têm previsão de crescimento a um CAGR de 21,68% até 2031.

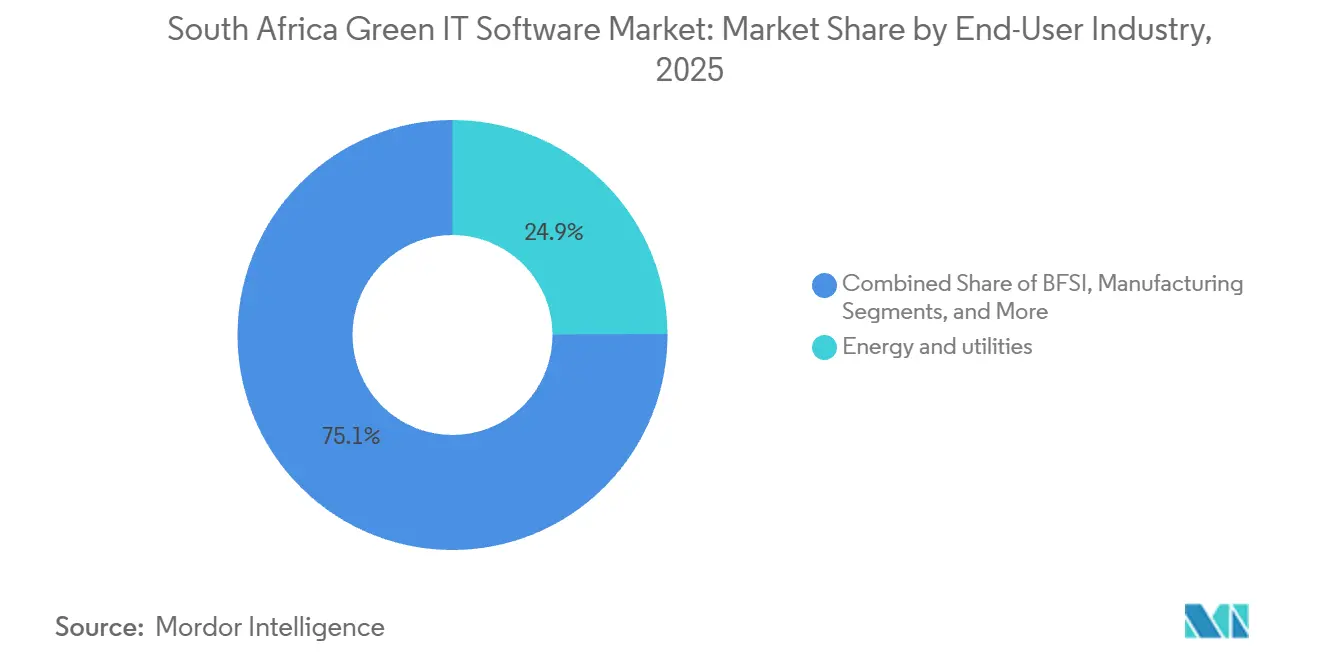

- Por setor do usuário final, energia e serviços públicos detiveram 24,92% de participação em 2025, enquanto TI e telecomunicações têm projeção de expansão a um CAGR de 25,83% até 2031.

- Por tipo de solução, o software de gestão e contabilidade de carbono representou 32,87% de participação em 2025, enquanto o software de planejamento de descarbonização deve avançar a um CAGR de 27,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de TI Verde da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória para Relatórios de Emissões e Energia | +3.5% | Nacional, com alinhamento aos padrões do ISSB para entidades listadas na JSE | Curto prazo (≤ 2 anos) |

| Crescente Demanda Corporativa por Dados de Sustentabilidade Prontos para Auditoria | +3.0% | Entidades listadas na JSE, setores bancário e de seguros em todo o país | Médio prazo (2-4 anos) |

| Volatilidade dos Custos de Energia Aumentando os Gastos com Software de Otimização | +2.5% | Nacional, com pressão aguda em Gauteng, Mpumalanga e nos corredores industriais de KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Crescente Migração para a Nuvem de Fluxos de Trabalho de Sustentabilidade | +2.0% | Nacional, impulsionada por investimentos em infraestrutura de hiperescaladores na Cidade do Cabo e em Joanesburgo | Médio prazo (2-4 anos) |

| Requisitos de Digitalização de Dados de Fornecedores do Escopo 3 | +1.5% | Nacional, com repercussão nas redes de fornecedores da SADC | Médio prazo (2-4 anos) |

| Adoção de Análises de Carbono e Energia Assistidas por IA | +1.2% | Global, com implantação local ativa entre empresas sul-africanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória para Relatórios de Emissões e Energia

A Lei de Mudanças Climáticas nº 22 de 2024 da África do Sul entrou em vigor em 17 de março de 2025 e estabeleceu o primeiro marco vinculante do país para orçamentos de carbono e planos de mitigação, ressaltando a necessidade de software capaz de rastrear emissões em um nível muito mais detalhado.[1]Centre for Environmental Rights, "Lei de Mudanças Climáticas nº 22 de 2024," Centre for Environmental Rights, cer.org.za O lado fiscal também se tornou mais exigente, pois a alíquota do imposto sobre carbono foi fixada em ZAR 190 (USD 10,40) por tonelada de CO2 equivalente a partir de 1º de janeiro de 2024, o que vinculou os dados de emissões mais estreitamente à exposição financeira direta. A partir de janeiro de 2026, o ônus de conformidade passou a influenciar ainda mais as decisões operacionais, pois as empresas no primeiro período de compromisso tiveram de gerenciar orçamentos de carbono vinculantes, e não apenas diretrizes políticas amplas. Essa mudança favorece plataformas que suportam medição repetível, retenção de registros e relatórios verificáveis, em vez de simples painéis de controle. No mercado de software de TI verde da África do Sul, isso significa que a demanda é impulsionada por exposição legal e financeira, o que confere aos orçamentos de software empresarial um suporte interno mais sólido. Isso também ajuda a explicar por que o mercado de software de TI verde da África do Sul está atraindo compradores primeiramente para ferramentas centrais de carbono e relatórios, antes de ampliarem os gastos para módulos de planejamento mais abrangentes.

Crescente Demanda Corporativa por Dados de Sustentabilidade Prontos para Auditoria

Grandes organizações agora precisam de dados de sustentabilidade que possam percorrer os processos internos de finanças, risco, conformidade e divulgação sem precisar ser reconstruídos a cada ciclo de relatórios. O relatório de sustentabilidade do exercício fiscal de 2025 da Telkom mostrou progresso ativo em direção à automação da coleta de dados em tempo real do Escopo 1, 2 e 3, o que aponta para uma clara mudança dos relatórios manuais periódicos para fluxos de dados empresariais em tempo real. A divulgação CDP de 2025 da Vodacom também mostrou o quanto as expectativas de relatórios estão amadurecendo, pois reportou que a habilitação de clientes ajudou a evitar 2,7 milhões de tCO2e, ou 13 vezes sua própria pegada de Escopo 1 e Escopo 2.[2]Vodacom Group, "Relatório Climático CDP 2025," Vodacom Group, vodacom.com Quando as empresas começam a publicar números nesse nível, precisam de controles mais robustos sobre dados de origem, métodos de cálculo e históricos de versões. Essa é uma das razões pelas quais o mercado de software de TI verde da África do Sul está recompensando plataformas que suportam rastreabilidade e fluxos de trabalho de revisão, em vez de ferramentas que apenas apresentam métricas resumidas. Isso também apoia um movimento mais amplo no mercado de software de TI verde da África do Sul em direção a sistemas que possam atender às equipes de finanças, sustentabilidade e às necessidades de relatórios do conselho a partir da mesma base de dados.

Volatilidade dos Custos de Energia Aumentando os Gastos com Software de Otimização

As tarifas de eletricidade permaneceram um gatilho direto para investimentos em software, pois as tarifas diretas ao cliente da Eskom aumentaram 12,74% em 1º de abril de 2025 e mais 8,76% em 1º de abril de 2026. Essa pressão de custos é relevante porque os compradores não precisam de uma longa discussão política para justificar ferramentas que possam demonstrar menor consumo, redução de desperdícios e controle mais rigoroso em diversas instalações. A Energy Partners reportou uma redução de 34% no consumo de energia por leito hospitalar na Netcare por meio de sua plataforma Syntiro ESG, o que demonstra que o software pode gerar resultados operacionais visíveis dentro de um ciclo de negócios normal. Para industriais, varejistas, operadores de saúde e grupos de hospitalidade, o caso de negócios agora une controle de custos e gestão de emissões na mesma decisão. Isso está ajudando o mercado de software de TI verde da África do Sul a se expandir além de um conjunto de ferramentas de relatórios e a entrar na gestão operacional diária. Também cria espaço no mercado de software de TI verde da África do Sul para fornecedores que possam conectar dados de medidores, desempenho de instalações e emissões de carbono em uma única plataforma.

Crescente Migração para a Nuvem de Fluxos de Trabalho de Sustentabilidade

A adoção da nuvem apoia a velocidade de implantação, pois muitos compradores agora preferem adicionar software de sustentabilidade sobre os sistemas existentes em vez de substituir pilhas tecnológicas inteiras. A SAP África declarou em abril de 2026 que permanecer em sistemas ERP legados limita a integração com ferramentas modernas de nuvem e IA e aumenta as sobrecargas manuais, o que reforça o argumento em favor de modelos de implantação mais modernos. O resultado prático não é uma migração total para fora dos sistemas internos, mas um modelo de camadas em que ferramentas de análise, relatórios e fluxo de trabalho ficam na nuvem enquanto os dados operacionais permanecem no lugar. Isso corresponde ao motivo pelo qual a nuvem lidera a receita atual, enquanto o híbrido cresce mais rapidamente no mercado de software de TI verde da África do Sul. Também mostra por que o mercado de software de TI verde da África do Sul provavelmente continuará favorecendo fornecedores com opções de implantação flexíveis em vez daqueles vinculados a uma única arquitetura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Sistemas ERP Legados e de Medição | -2.0% | Nacional, concentrado em manufatura, mineração e empresas estatais | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Talentos em Análise de Sustentabilidade | -1.5% | Nacional, com déficits agudos em Limpopo, Noroeste e KwaZulu-Natal | Médio prazo (2-4 anos) |

| Lacunas na Qualidade dos Dados de Instalações, Serviços Públicos e Fornecedores | -1.0% | Nacional e cadeia de suprimentos da SADC | Médio prazo (2-4 anos) |

| Sensibilidade Orçamentária entre Compradores do Mercado Intermediário | -0.8% | Nacional, concentrado em organizações do mercado intermediário fora de Gauteng | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Sistemas ERP Legados e de Medição

A integração continua sendo uma das principais barreiras, pois muitas grandes empresas e entidades vinculadas ao Estado ainda operam em ambientes ERP mais antigos que não foram construídos em torno de campos de dados de sustentabilidade. A SAP África afirmou em abril de 2026 que sistemas ERP antigos limitam a integração com ferramentas de nuvem e IA e aumentam as sobrecargas manuais, o que se encaixa na experiência de empresas que tentam conectar medidores de serviços públicos, sistemas operacionais, planilhas e ferramentas de relatórios empresariais. Na prática, isso significa que a decisão de software é apenas uma parte do trabalho, pois os compradores também precisam de mapeamento de dados, trabalho de conectores, regras de validação e propriedade operacional entre departamentos. Isso aumenta o tempo de implementação e leva muitos compradores a buscar fornecedores ou parceiros que possam entregar serviços além do software. No mercado de software de TI verde da África do Sul, isso retarda a adoção em setores com redes de sites complexas, como mineração, manufatura e infraestrutura pública. Também explica por que o mercado de software de TI verde da África do Sul ainda apresenta forte crescimento de serviços ao lado de uma base de receita de software dominante.

Disponibilidade Limitada de Talentos em Análise de Sustentabilidade

A restrição de competências é real, pois o valor do software depende de pessoas que possam configurar sistemas, gerenciar a lógica de relatórios e traduzir regras em fluxos de trabalho operacionais. Pesquisas da Mastercard Foundation destacaram forte demanda em toda a África por analistas de contabilidade de carbono, especialistas em relatórios ESG e gestores de sustentabilidade, o que aponta para um pool de talentos restrito para as funções que muitos compradores agora necessitam. O benchmarking de ESG móvel de 2025 da GSMA também mostrou que a qualidade dos dados melhora à medida que a capacidade de relatórios amadurece, o que significa que a adoção de software é apenas parte da resposta se a expertise interna não acompanhar o ritmo. Os fornecedores estão respondendo incorporando mais automação, mas as empresas ainda precisam de funcionários que entendam os limites de emissões, os padrões de relatórios e os caminhos de aprovação. Para o mercado de software de TI verde da África do Sul, o resultado é uma curva de implementação mais lenta em empresas com equipes de sustentabilidade enxutas e suporte tecnológico limitado. Isso também significa que o setor de software de TI verde da África do Sul provavelmente continuará favorecendo ferramentas com configuração mais simples, modelos mais robustos e menores encargos administrativos diários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software Lidera a Receita Enquanto os Serviços Apoiam a Próxima Fase de Adoção

O software representou 79,84% da receita em 2025, indicando que a primeira prioridade de gastos no mercado de software de TI verde da África do Sul continuou sendo a aquisição de plataformas centrais em vez de suporte externo. Os serviços têm projeção de crescimento a um CAGR de 22,74% de 2026 a 2031, o que aponta para uma segunda fase em que os compradores precisam de ajuda com configuração, integração e mudanças contínuas nos requisitos de relatórios. Essa divisão se encaixa em um mercado onde as empresas primeiro garantem um sistema funcional e depois expandem os gastos à medida que os dados internos e os fluxos de trabalho se tornam mais complexos. Também mostra que a concentração atual de receita não reduz o papel de longo prazo dos parceiros de implementação. No mercado de software de TI verde da África do Sul, esse equilíbrio entre a aquisição de plataformas e o suporte de serviços está moldando a forma como os fornecedores estruturam assinaturas, integração e ofertas de retenção.

O lado do software permanece dominante porque as empresas querem sistemas prontos para conformidade que possam armazenar, processar e reportar dados de emissões e sustentabilidade de forma estruturada. O lado dos serviços está crescendo mais rapidamente porque os compradores frequentemente precisam de suporte externo para conectar registros de ERP legados, dados de instalações e tecnologia operacional em um único ambiente de relatórios. Isso é particularmente relevante para o mercado de software de TI verde da África do Sul, onde muitas organizações ainda estão migrando do rastreamento em planilhas para plataformas formais. À medida que a adoção se amplia além das grandes empresas listadas, os serviços devem permanecer importantes porque compradores menores geralmente carecem de equipes internas que possam gerenciar trabalhos de configuração complexos por conta própria. É por isso que o tamanho do mercado de software de TI verde da África do Sul para serviços está se expandindo rapidamente, mesmo que o software ainda represente a maior base de receita atual.

Por Modo de Implantação: A Nuvem Mantém a Liderança Enquanto o Híbrido Ganha Terreno

A nuvem capturou 69,57% da receita em 2025, tornando-se o maior modelo de implantação no mercado de software de TI verde da África do Sul. O híbrido tem projeção de crescimento a um CAGR de 23,91% até 2031, o que mostra que muitas empresas preferem combinar análises e fluxos de trabalho baseados em nuvem com sistemas operacionais internos em vez de migrar tudo de uma vez. O modelo local ainda é relevante para compradores com necessidades rígidas de controle, operações remotas ou infraestrutura interna de longa data. Mesmo assim, o centro da nova atividade de implantação está se movendo em direção a modelos que oferecem implementação mais rápida e atualizações mais fáceis. Esse padrão mantém o mercado de software de TI verde da África do Sul alinhado com os hábitos mais amplos de gastos empresariais, onde a flexibilidade frequentemente importa mais do que um único padrão tecnológico.

O crescimento do híbrido reflete a realidade dos negócios mais do que a moda tecnológica, pois as organizações frequentemente precisam preservar sistemas internos enquanto obtêm melhores ferramentas de relatórios e análise. Grupos de mineração, instituições financeiras e organizações vinculadas ao Estado ainda têm razões para manter alguns ambientes de dados próximos de casa, mas também querem camadas de nuvem que melhorem a velocidade de relatórios e a colaboração. É por isso que o híbrido é o modo de crescimento mais rápido no mercado de software de TI verde da África do Sul, mesmo enquanto a nuvem permanece a maior base.

Por Tamanho de Organização: Grandes Empresas Mantêm a Base Enquanto as PMEs Impulsionam o Crescimento

As grandes empresas capturaram 73,48% da receita de 2025, o que significa que o mercado de software de TI verde da África do Sul ainda depende fortemente de organizações maiores com orçamentos mais robustos e pressão de divulgação mais clara. As PMEs têm projeção de crescimento a um CAGR de 21,68% de 2026 a 2031, o que mostra que a próxima onda de adoção está se movendo para um conjunto mais amplo de compradores. As grandes empresas foram adotantes mais precoces porque enfrentaram exposição a orçamentos de carbono, expectativas de relatórios de empresas listadas e demandas mais fortes de investidores, credores e clientes multinacionais. As PMEs estão se movendo mais tarde, mas a mudança ainda é significativa porque a entrega em nuvem reduz as barreiras de entrada e as necessidades de relatórios de fornecedores estão se espalhando pelas cadeias de valor. O mercado de software de TI verde da África do Sul está, portanto, se tornando mais amplo, mesmo que o principal pool de receita permaneça concentrado em grandes organizações.

A demanda das PMEs está se construindo por razões práticas em vez de razões de imagem, pois empresas menores precisam cada vez mais de dados estruturados quando vendem para cadeias de suprimentos corporativas maiores. Isso torna ferramentas de Software como Serviço de menor custo, modelos e funções de relatórios modulares mais relevantes do que implementações empresariais pesadas. Nesta parte do mercado de software de TI verde da África do Sul, a facilidade de configuração e as menores necessidades de suporte importam tanto quanto a profundidade avançada de recursos. As grandes empresas ainda moldarão os padrões dos fornecedores e os requisitos de produtos, mas o crescimento das PMEs deve ampliar a base endereçável ao longo do período de previsão. Isso também significa que o tamanho do mercado de software de TI verde da África do Sul vinculado a compradores menores pode crescer sem alterar o fato de que as grandes empresas ainda comandam a maioria da receita atual.

Por Setor do Usuário Final: Energia e Serviços Públicos Lideram, Enquanto TI e Telecomunicações Expandem Mais Rapidamente

Energia e serviços públicos detiveram 24,92% de participação em 2025, tornando-se o maior grupo de usuários finais no mercado de software de TI verde da África do Sul. TI e telecomunicações têm projeção de crescimento a um CAGR de 25,83% até 2031, o que define o ritmo para a expansão futura entre os usuários finais. Energia e serviços públicos lideram porque operações de alta intensidade de emissões e obrigações de relatórios diretos tornam o rastreamento estruturado uma necessidade de curto prazo em vez de um projeto discricionário. TI e telecomunicações estão crescendo mais rapidamente porque os operadores estão automatizando a captura de dados, melhorando a qualidade dos relatórios e usando infraestrutura digital para apoiar seus próprios objetivos de sustentabilidade. Essa combinação confere ao mercado de software de TI verde da África do Sul tanto uma base atual estável quanto uma próxima camada de adoção em rápido movimento.

A Telkom reportou progresso em direção à automação da coleta de dados em tempo real do Escopo 1, 2 e 3, o que mostra como os operadores de telecomunicações estão integrando dados de sustentabilidade em sistemas operacionais contínuos.[3]Vodacom Group, "Relatório Climático CDP 2025," Vodacom Group, vodacom.com A divulgação CDP de 2025 da Vodacom também mostrou maturidade de relatórios em larga escala por meio de seus relatórios de emissões evitadas e estrutura de dados climáticos mais ampla. Ao mesmo tempo, BFSI, manufatura, saúde, governo, varejo, construção e outros setores continuam a adicionar demanda em diferentes velocidades, dependendo dos custos de energia, pressão de relatórios e prontidão digital. Isso torna a diversidade de usuários finais um fator de suporte importante para o mercado de software de TI verde da África do Sul, pois o crescimento não depende mais de um único setor.

Por Tipo de Solução: A Gestão de Carbono Lidera Enquanto o Planejamento de Descarbonização Ganha Velocidade

O software de gestão e contabilidade de carbono deteve a maior participação de 2025 com 32,87%, mantendo-o no centro do mercado de software de TI verde da África do Sul. O software de planejamento de descarbonização tem projeção de crescimento a um CAGR de 27,46% de 2026 a 2031, tornando-o o tipo de solução de crescimento mais rápido. Essa progressão é lógica porque muitas empresas primeiro precisam de uma linha de base confiável antes de poder modelar caminhos de redução, opções de capital e cenários-alvo. As ferramentas de relatórios e conformidade ESG permanecem estreitamente vinculadas porque as empresas frequentemente precisam de resultados de relatórios construídos sobre os mesmos dados governados usados para a contabilidade de carbono. O mercado de software de TI verde da África do Sul, portanto, mostra uma sequência clara em que a medição vem primeiro e o planejamento se expande depois que os sistemas de linha de base estão em vigor.

O software de otimização de energia e recursos também tem um papel forte porque o aumento das tarifas de eletricidade torna o lado dos custos do uso de energia mais difícil de ignorar. As plataformas de gestão de dados de sustentabilidade permanecem relevantes porque os compradores precisam de uma camada de dados limpa antes de poder confiar em ferramentas de divulgação, planejamento ou energia. No mercado de software de TI verde da África do Sul, o sucesso dos fornecedores por tipo de solução está cada vez mais vinculado à capacidade dos produtos de conectar essas funções sem criar trabalho administrativo duplicado. O setor de software de TI verde da África do Sul está, portanto, se movendo em direção a plataformas que possam suportar contabilidade, relatórios, otimização e planejamento por meio de uma estrutura comum em vez de módulos desconectados. Isso apoia a liderança atual da gestão de carbono enquanto deixa forte espaço para o planejamento de descarbonização ganhar participação à medida que a maturidade dos compradores melhora.

Análise Geográfica

Gauteng é o principal centro de demanda no mercado de software de TI verde da África do Sul porque abriga a Bolsa de Valores de Joanesburgo, muitas grandes sedes corporativas, importante atividade de serviços financeiros e uma ampla base de empresas com pressão formal de relatórios. Essa concentração torna Gauteng o principal local para vendas de software, projetos-piloto e implantações empresariais. A província também se beneficia de uma forte combinação de serviços profissionais, redes de parceiros e infraestrutura tecnológica, o que facilita a implementação em comparação com regiões operacionais mais dispersas. Como muitas empresas gerenciam operações nacionais a partir de escritórios em Gauteng, a aquisição de software frequentemente começa ali, mesmo quando as fontes de emissões estão em outras províncias. Isso mantém Gauteng no centro do mercado de software de TI verde da África do Sul, mesmo quando a necessidade operacional está distribuída por sites de mineração, serviços públicos, manufatura e logística em todo o país.

O Cabo Ocidental permanece o segundo maior cluster porque a Cidade do Cabo combina atividade tecnológica, exposição a energias renováveis, desenvolvimento imobiliário e crescimento de centros de dados. KwaZulu-Natal também contribui com demanda significativa por meio do porto de Durban, da base logística e do corredor industrial, onde transporte, armazenagem e visibilidade da cadeia de suprimentos estão se tornando mais importantes. Essas províncias não correspondem à concentração de sedes de Gauteng, mas ainda adicionam casos de uso importantes vinculados a instalações, uso de energia e dados de fornecedores. Seu papel mostra que o mercado de software de TI verde da África do Sul não se limita apenas aos relatórios de empresas listadas e também está vinculado a operações no terreno.

Províncias focadas em mineração, como Mpumalanga, Limpopo e Noroeste, criam demanda concentrada porque a indústria pesada e a gestão ambiental em nível de site já estão bem estabelecidas ali. A posição da IsoMetrix na mineração e na indústria pesada reflete como a adoção de software frequentemente começa onde a complexidade de relatórios, os controles ambientais e o risco operacional estão estreitamente vinculados. O relatório de pegada de carbono do exercício fiscal de 2025 da Sanlam mostrou que as emissões do Escopo 3 representaram 52% da pegada total do grupo, o que indica o nível de maturidade que algumas organizações sul-africanas estão alcançando na medição mais ampla de emissões. Tomados em conjunto, esses fatores conferem ao mercado de software de TI verde da África do Sul uma liderança regional dentro da África, pois o país tem uma combinação mais forte de cultura de divulgação, precificação de carbono e demanda operacional do que muitos mercados vizinhos.

Cenário Competitivo

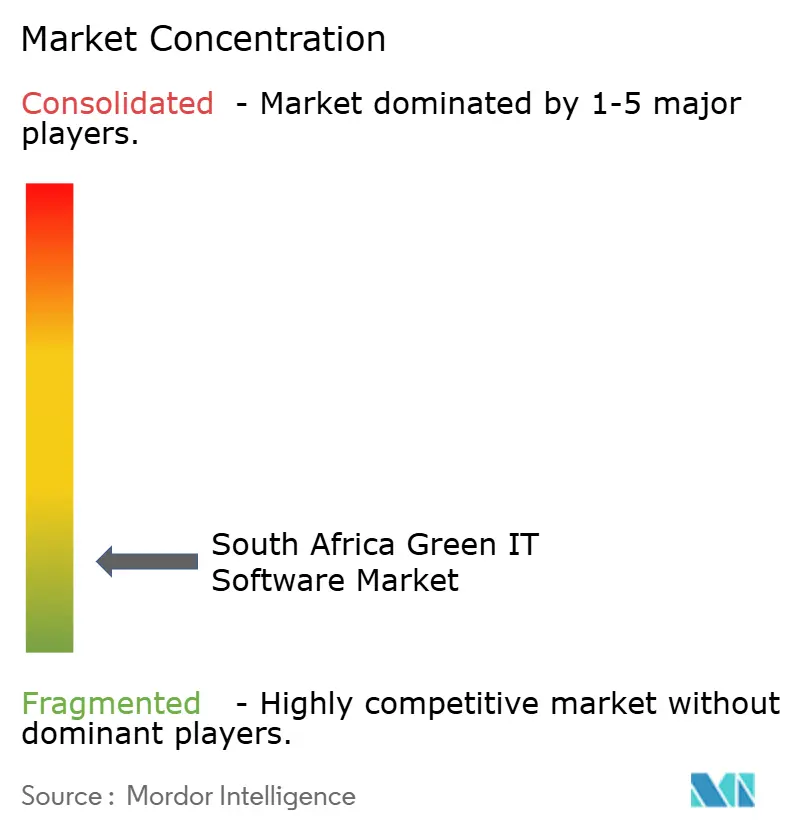

O mercado de software de TI verde da África do Sul é moderadamente fragmentado no geral, com grandes plataformas internacionais, fornecedores especializados em contabilidade de carbono e um grupo local menor, todos competindo por contas. A IsoMetrix permanece o provedor mais estabelecido com sede na África do Sul em mineração e indústria pesada, o que lhe confere uma posição forte onde a experiência de implantação local é relevante. Fornecedores globais como Schneider Electric, IBM, Wolters Kluwer, Cority e Intelex permanecem ativos por meio de presença direta, parceiros locais ou relacionamentos empresariais mais amplos. Isso cria um campo competitivo onde a amplitude da plataforma, a profundidade do suporte local e a capacidade de implementação frequentemente importam tanto quanto os recursos do produto. O resultado é um mercado de software de TI verde da África do Sul onde nenhum fornecedor define todo o campo, mas alguns fornecedores mantêm posições mais fortes em grupos específicos de compradores.

Os movimentos estratégicos mostram como os fornecedores estão tentando ampliar seu alcance e reduzir o atrito de adoção. A IsoMetrix usou seu Dia do Cliente de 2026 em Joanesburgo para apresentar uma prévia de uma plataforma unificada de EHS e sustentabilidade de próxima geração que combina IA, análises, automação e práticas do setor em um único ambiente. A Intelex anunciou seu lançamento de produto do segundo trimestre de 2026 com processamento de licenças com tecnologia de IA, automação de captura de dados de campo e novos endpoints de API, o que aponta para um foco mais forte na velocidade do fluxo de trabalho e na conectividade do sistema. A Cority também lançou o Cortex AI em dezembro de 2025, mostrando que os fornecedores estão usando automação para reduzir o ônus de pessoal que muitos clientes enfrentam.[4]Cority, "Cority lança o Cortex AI para fornecer Inteligência Artificial confiável em EHS," Cority, cority.com

A concorrência também está sendo moldada pela relevância, não apenas pela visibilidade. A South Pole não opera como um concorrente central de software neste espaço porque seu principal negócio se concentra em projetos de carbono, trabalho de consultoria e atividade de créditos de carbono, em vez de licenciamento de software para os grupos de soluções cobertos aqui. Um par mais próximo em plataforma de relatórios é a Workiva, que se encaixa melhor onde os compradores precisam de fluxos de trabalho conectados de divulgação ESG e financeira. A Wolters Kluwer reportou 10% de crescimento orgânico em receita de EHS e ESG no exercício fiscal de 2025, apoiado por 19% de crescimento em receitas recorrentes de nuvem, o que mostra como os contratos empresariais de sustentabilidade podem se tornar estáveis uma vez que os sistemas estejam integrados. No geral, o mercado de software de TI verde da África do Sul ainda tem espaço aberto em ferramentas de relatórios para o mercado intermediário, captura de dados de emissões de fornecedores e plataformas combinadas de energia e carbono, o que deixa espaço tanto para especialistas locais quanto para fornecedores internacionais com produtos adaptáveis.

Líderes do Setor de Software de TI Verde da África do Sul

-

Persefoni AI, Inc.

-

Plan A Earth GmbH

-

Sweep SAS

-

Sphera Solutions, Inc.

-

Wolters Kluwer N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A IsoMetrix apresentou uma prévia de sua plataforma unificada de EHS e sustentabilidade de próxima geração, combinando IA, análises, automação e melhores práticas do setor em um único ambiente, em seu Dia do Cliente de 2026 realizado em Joanesburgo, sinalizando uma consolidação da arquitetura de produto a partir de suas atuais linhas de produto Aurora e Lumina.

- Abril de 2026: A Intelex Technologies anunciou seu lançamento de produto do segundo trimestre de 2026, com processamento de licenças com tecnologia de IA e automação de captura de dados de campo, novos endpoints de API que permitem a sincronização do fluxo de trabalho de dados de licenças de ponta a ponta, e ferramentas de classificação de prevenção de SIF, ampliando as capacidades de automação de conformidade ambiental da plataforma.

- Fevereiro de 2026: A Normative lançou uma capacidade de Pegada de Carbono de Produto com tecnologia de IA, voltada para empresas da Onda 2 do CSRD obrigadas a coletar dados de emissões do Escopo 3 Categoria 1 de fornecedores em escala, e a plataforma é construída com base nos padrões ISO 14067 com conformidade PACT planejada para compartilhamento de dados de fornecedores.

- Dezembro de 2025: A Cority lançou o Cortex AI, um conjunto inédito de agentes de IA inteligentes e um Centro de Controle de IA centralizado integrado aos fluxos de trabalho de EHS e sustentabilidade na plataforma CorityOne, com capacidades de voz para texto, interpretação de imagens e análise de documentos abrangendo mais de 25 áreas de risco operacional.

Escopo do Relatório do Mercado de Software de TI Verde da África do Sul

O Mercado de Software de TI Verde da África do Sul refere-se ao mercado de soluções de software e serviços associados que permitem às organizações melhorar a sustentabilidade ambiental de sua infraestrutura de TI, operações digitais e ambientes tecnológicos de alta intensidade energética. Essas soluções ajudam as empresas a monitorar e reduzir emissões de carbono, otimizar o consumo de energia, automatizar relatórios de ESG e sustentabilidade, gerenciar dados de sustentabilidade e apoiar o planejamento de descarbonização em centros de dados, infraestrutura de nuvem, aplicações empresariais e sistemas de tecnologia operacional.

O Relatório do Mercado de Software de TI Verde da África do Sul é Segmentado por Oferta (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e PMEs), Setor do Usuário Final (TI e Telecomunicações, BFSI, Manufatura, Energia e Serviços Públicos, Varejo e Comércio Eletrônico, Governo, Saúde, Construção e Infraestrutura e Outros Setores de Usuários Finais), Tipo de Solução (Software de Gestão e Contabilidade de Carbono, Software de Relatórios e Conformidade ESG, Plataformas de Gestão de Dados de Sustentabilidade, Software de Planejamento de Descarbonização e Software de Otimização de Energia e Recursos). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| PMEs |

| TI e Telecomunicações |

| BFSI |

| Manufatura |

| Energia e Serviços Públicos |

| Varejo e Comércio Eletrônico |

| Governo |

| Saúde |

| Construção e Infraestrutura |

| Outros Setores de Usuários Finais |

| Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade ESG |

| Plataformas de Gestão de Dados de Sustentabilidade |

| Software de Planejamento de Descarbonização |

| Software de Otimização de Energia e Recursos |

| Por Oferta | Software |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Tamanho de Organização | Grandes Empresas |

| PMEs | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| BFSI | |

| Manufatura | |

| Energia e Serviços Públicos | |

| Varejo e Comércio Eletrônico | |

| Governo | |

| Saúde | |

| Construção e Infraestrutura | |

| Outros Setores de Usuários Finais | |

| Por Tipo de Solução | Software de Gestão e Contabilidade de Carbono |

| Software de Relatórios e Conformidade ESG | |

| Plataformas de Gestão de Dados de Sustentabilidade | |

| Software de Planejamento de Descarbonização | |

| Software de Otimização de Energia e Recursos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de TI verde da África do Sul em 2026 e qual é a perspectiva para 2031?

O mercado de software de TI verde da África do Sul atingiu 0,22 bilhões de USD em 2026 e tem previsão de alcançar 0,53 bilhões de USD até 2031 a um CAGR de 18,91%.

O que está impulsionando mais a demanda por software na África do Sul?

Os principais impulsionadores de demanda são os orçamentos de carbono, relatórios de emissões mais rigorosos, aumento das tarifas de eletricidade e a busca por dados de sustentabilidade mais limpos e prontos para auditoria em grandes organizações.

Qual categoria de oferta lidera a receita atual?

O software liderou o mercado com 79,84% de participação em 2025 porque as empresas priorizaram primeiro plataformas prontas para conformidade antes de expandir para trabalhos de implementação com uso intensivo de serviços.

Qual modelo de implantação está ganhando tração mais rapidamente?

O híbrido está crescendo mais rapidamente a um CAGR de 23,91% até 2031 porque muitas empresas querem análises em nuvem enquanto mantêm alguns sistemas operacionais na infraestrutura interna existente.

Qual grupo de usuários finais é mais relevante no momento?

Energia e serviços públicos lideraram com 24,92% de participação em 2025 devido a operações de alta intensidade de emissões e necessidades formais de relatórios, enquanto TI e telecomunicações estão crescendo mais rapidamente a um CAGR de 25,83%.

Qual área de solução está se expandindo mais rapidamente ao longo do período de previsão?

O software de planejamento de descarbonização tem projeção de crescimento a um CAGR de 27,46% porque mais empresas estão migrando da medição de emissões de linha de base para a modelagem de cenários e o planejamento de caminhos de redução.

Página atualizada pela última vez em: