グリーンITアセットマネジメント(ITAM)ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

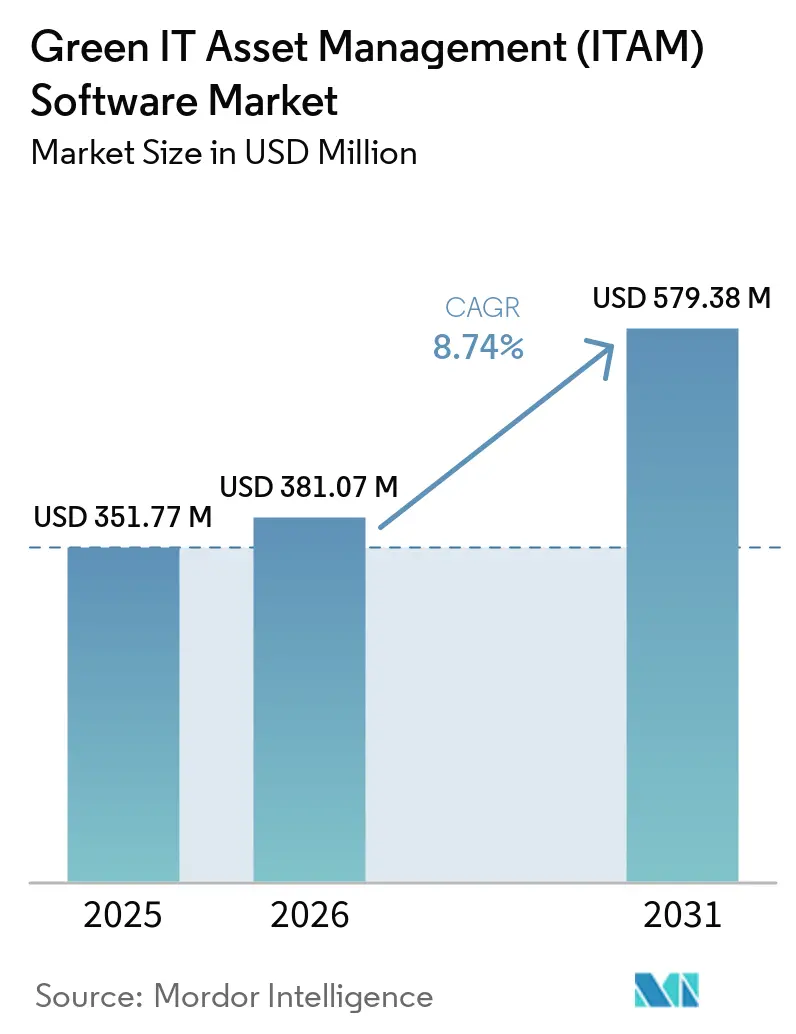

| 市場規模 (2026) | 381.07 百万米ドル |

| 市場規模 (2031) | 579.38 百万米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるグリーンITアセットマネジメント(ITAM)ソフトウェア市場分析

グリーンITアセットマネジメント(ITAM)ソフトウェア市場規模は、2025年の3億5,177万米ドルから2026年には3億8,107万米ドルに増加し、2031年までに5億7,938万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.74%で成長します。成長は、サステナビリティ開示圧力と、ハイブリッドクラウドおよびSaaS環境の着実な拡大の組み合わせによって形成されており、これにより静的なアセットインベントリは企業管理においてその有用性を失いつつあります。企業は現在、ソフトウェアの可視性、アセットライフサイクル記録、カーボントラッキング、および監査対応を単一の運用モデルに統合できる、より広範なガバナンス層を求めています。この変化は、購入者がこれらのプラットフォームをITオペレーションだけでなく、財務、コンプライアンス、サステナビリティのワークフロー全体にわたって評価するようになったため、契約金額を引き上げ、取引サイクルを延長しています。SaaS、クラウド、オンプレミスのデータを統合できないベンダーは、重複するツールを減らしたいと考える購入者からより大きな圧力に直面しているため、競争上のポジショニングも変化しています。残存する機会の大部分は、初回導入、カーボンを考慮したライフサイクル管理、および中堅市場への展開にあり、自動化されたディスカバリーが以前のインフラおよび人員配置の障壁を取り除いています。

主要レポートのポイント

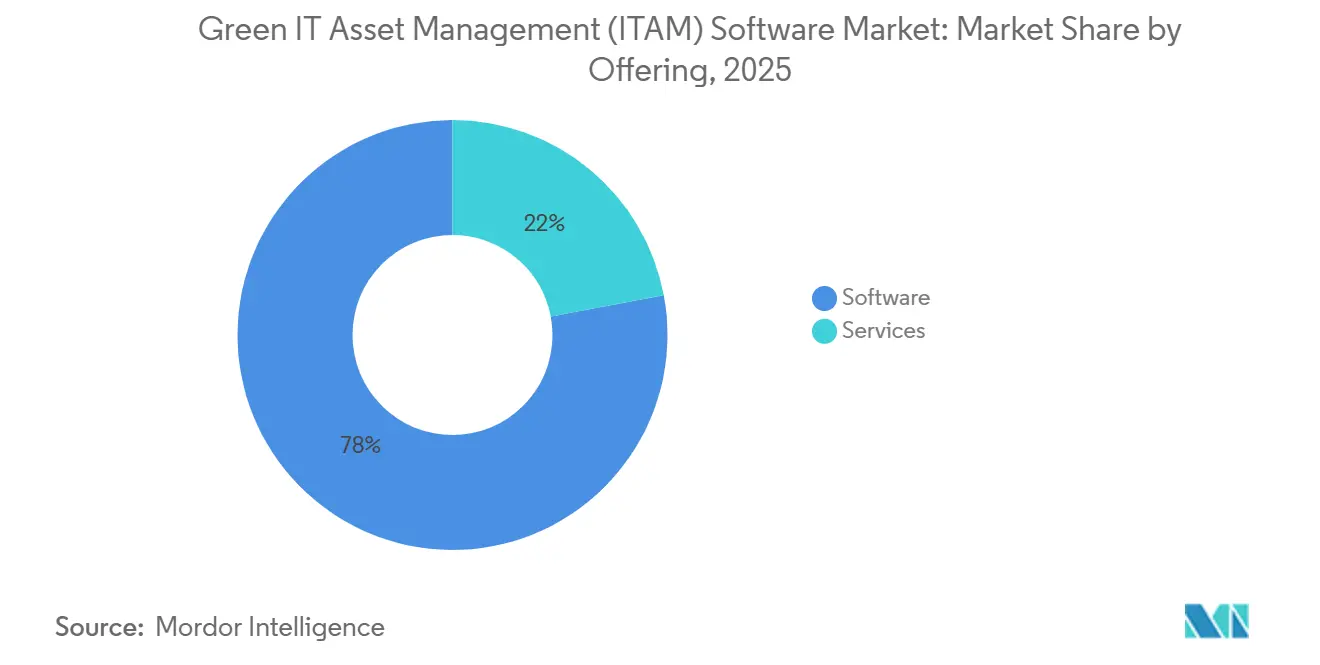

- 提供形態別では、ソフトウェアが2025年のグリーンITアセットマネジメント(ITAM)ソフトウェア市場収益の77.96%を占め、サービスは2031年にかけてCAGR 11.19%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の市場シェアの62.03%を占め、ハイブリッドは2031年にかけて最速のCAGR 12.13%を記録する見込みです。

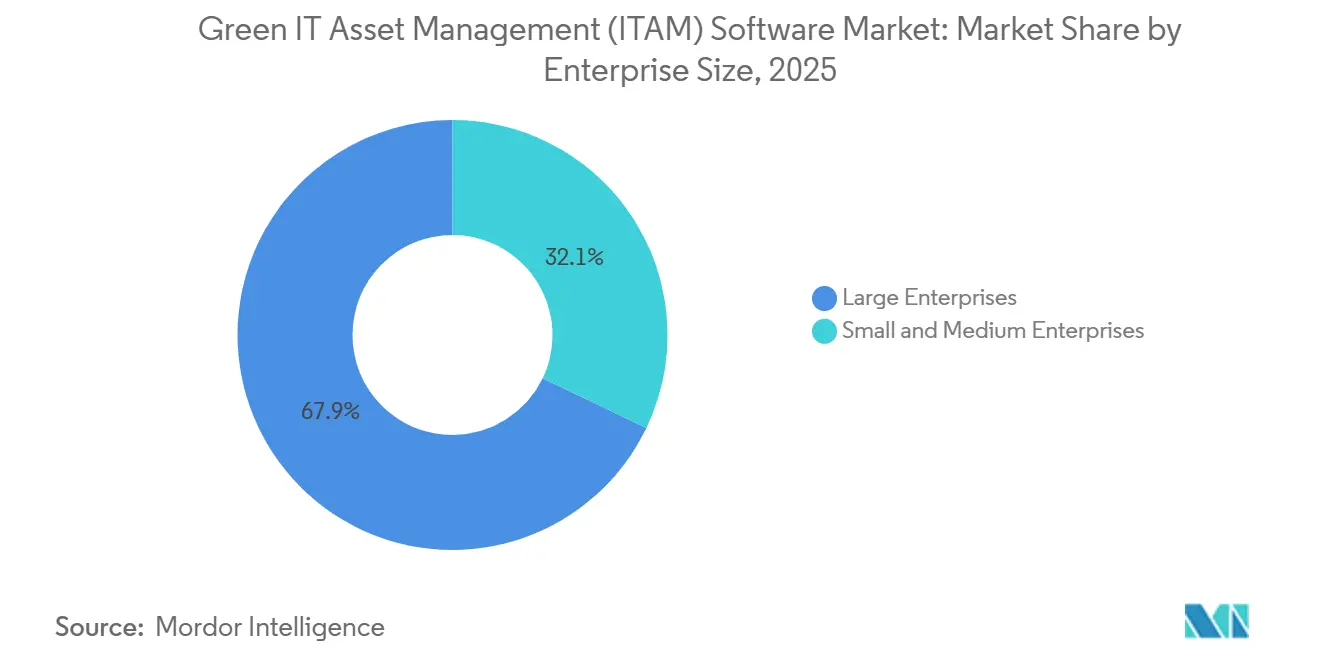

- 企業規模別では、大企業が2025年に67.89%のシェアを保有し、中小企業は2031年にかけてCAGR 11.78%で成長する見込みです。

- 最終用途産業別では、ITおよび通信が2025年に24.12%のシェアを占め、エネルギーおよびユーティリティは2031年にかけてCAGR 13.81%で拡大する見込みです。

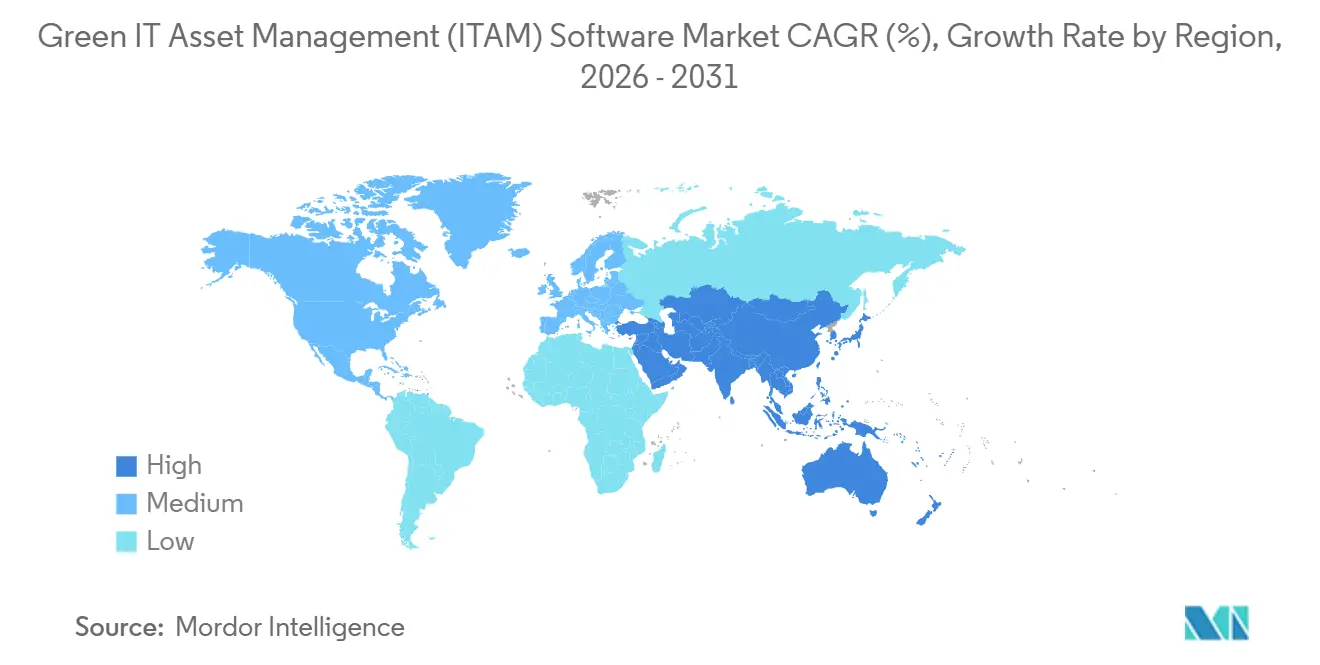

- 地域別では、北米が2025年のグリーンITアセットマネジメント(ITAM)ソフトウェア市場シェアの37.02%を保有し、アジア太平洋地域は2031年にかけてCAGR 12.92%で前進する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグリーンITアセットマネジメント(ITAM)ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ESGに連動したITカーボンアカウンティング要件 | +2.0% | 欧州でコンプライアンス強度が最も高く、北米およびアジア太平洋地域に拡大しているグローバル市場 | 中期(2〜4年) |

| AI主導のアセットディスカバリーとライセンス最適化 | +1.7% | 北米および西欧での早期導入が最も進んでいるグローバル市場 | 短期(2年以内) |

| ソフトウェアおよびSaaSの廃棄削減義務の高まり | +1.4% | 北米、英国、ドイツで予算圧力が最も強いグローバル市場 | 短期(2年以内) |

| ハイブリッドクラウドとマルチ環境の可視性ニーズ | +1.1% | 北米およびアジア太平洋地域で最も強く、中東およびアフリカへの波及効果があるグローバル市場 | 短期(2年以内) |

| テクノロジー支出ガバナンスのためのFinOpsとSAMの統合 | +0.9% | 北米および欧州、アジア太平洋地域での新興導入 | 中期(2〜4年) |

| ソフトウェア監査リスクとトゥルーアップ回避圧力 | +0.6% | 北米および西欧 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ESGに連動したITカーボンアカウンティング要件

義務的なサステナビリティ報告により、グリーンITアセットマネジメント(ITAM)ソフトウェア市場は単純なコスト管理よりもコンプライアンスインフラに近い位置づけとなっています。企業は、より広範な環境報告を支援する際に、ハードウェアフリート、SaaSサブスクリプション、利用パターン、更新サイクル、および再利用活動に関するより明確な記録を維持するよう求められています。静的なスプレッドシートはもはやその役割を果たせません。なぜなら、規制対象組織が内部報告システムに期待するアセットレベルの継続性を提供できないからです。Alliance Green ITは2025年に、組織の47%がすでにITAMプロセスを生態学的目標の支援に活用していると報告しており、環境ユースケースが導入がさらに拡大する前にすでに主流になりつつあることを示しています。[1]Alliance Green IT、「グリーンITバロメーター2025」、Alliance Green IT、alliancegreenit.org GLPIも2025年にカーボンに焦点を当てたアセットライフサイクル管理の役割の拡大を強調しており、インベントリ管理と環境測定を組み合わせたプラットフォームへの方向性を支持しています。これにより、グリーンITアセットマネジメント(ITAM)ソフトウェア市場は、単なるライセンス照合ではなく、信頼性の高いデバイスレベルの記録と信頼できるライフサイクルワークフローを実証できるベンダーへと向かっています。

AI主導のアセットディスカバリーとライセンス最適化

AIはグリーンITアセットマネジメント(ITAM)ソフトウェア市場の運用モデルを変えています。なぜなら、手動によるアセットガバナンスは現代のソフトウェア資産の規模に追いつけなくなっているからです。Flexeraは2025年のITAM現状レポートにおいて、同社のTechnopediaカタログが200万件以上のソフトウェア使用権をカバーしていると述べており、企業のディスカバリーと正規化における認識負荷の規模を強調しています。[2]Flexera、「Flexera 2025年ITAM現状レポート」、Flexera、info.flexera.com Xensamは2024年12月に、同社のアプリケーションライブラリが50万タイトルに達し、認識されたSaaSアプリケーションが前年比50%増加したと報告しており、ソフトウェアの可視性ニーズがいかに急速に拡大しているかを反映しています。Flexeraはまた、2025年にITエステートの完全な可視性に自信を持つ企業が43%にとどまり、前年の47%から低下したことを明らかにしており、複雑性が多くのチームが従来の手法で監視できる速度よりも依然として速く増大していることを示しています。その結果、グリーンITアセットマネジメント(ITAM)ソフトウェア市場はAI主導のディスカバリーをより重視するようになっており、これにより不正アプリケーション、アイドルライセンス、シャドーAIの活動を手動の労力を減らして発見できます。この変化は、購入者が自動化されたディスカバリーをプレミアム機能ではなく基本的な運用要件と見なすようになったため、AIネイティブベンダーがより高い価格設定を正当化するのに役立っています。

ソフトウェアおよびSaaSの廃棄削減義務の高まり

廃棄削減は、ソフトウェアおよびSaaS支出が財務レベルでより厳密に審査されるようになったため、グリーンITアセットマネジメント(ITAM)ソフトウェア市場においてより強力な購入トリガーとなっています。組織は、テクノロジー予算を測定可能なガバナンス成果に結びつけるために、未使用の権利、重複するツール、更新タイミング、アプリケーションの乱立に対するより明確な可視性を求めています。FinOps財団は2026年に、FinOps実践者の90%が業務範囲の一部としてSaaSを管理していると報告しており、SaaSの監視が独立したニッチな活動ではなく標準的な支出管理の実践の一部となっていることを示しています。[3]FinOps財団、「FinOps現状2026年レポート」、FinOps財団、data.finops.org Flexeraは2025年7月にこの方向性を強化し、企業環境におけるSaaSディスカバリー、最適化、シャドーAIの可視性に焦点を当てたFlexera One SaaS管理をリリースしました。これにより、グリーンITアセットマネジメント(ITAM)ソフトウェア市場は、ソフトウェアの廃棄を回収された支出とより良い更新決定に変換できるガバナンス層として位置づけられています。また、CFO主導の説明責任プログラムがソフトウェアの廃棄を一度限りのクリーンアッププロジェクトではなく継続的なコントロール問題として扱うようになっているため、調達の優先度も高まっています。

ハイブリッドクラウドとマルチ環境の可視性ニーズ

大規模な組織が単一の環境で運用することはほとんどなくなったため、ハイブリッドエステートはグリーンITアセットマネジメント(ITAM)ソフトウェア市場において最も明確な需要促進要因の一つとなっています。購入者は、信頼性の高いアセット、権利、および使用状況の記録を維持するために、オンプレミスインフラ、パブリッククラウド、および拡大するSaaSポートフォリオ全体にわたる単一のビューを必要としています。Flexeraは2025年に、組織の76%がオンプレミスハードウェアの可視性を持っているのに対し、SaaSカバレッジに自信を持つのは50%にとどまり、クラウド環境でのライセンス持ち込みポジションを追跡できるのはわずか27%であると報告しました。Lansweepersも2025年のプラットフォームアップデートでネットワークおよびクラウド環境全体にわたるより広範なアセットの可視性を強調し、ハイブリッド運用条件に向けてディスカバリーアーキテクチャがどのように再設計されているかを示しました。グリーンITアセットマネジメント(ITAM)ソフトウェア市場は、したがって、これらの層を別々に扱うのではなく、クラウドインテリジェンスとオンプレミスの権利記録を接続するプラットフォームへと移行しています。このトレンドはまた、両チームが支出決定を支援するために改善されたハイブリッドライセンスと使用状況の可視性に依存するようになったため、ITAMとFinOpsの間のギャップを縮めています。[4]

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ITアセットデータ品質の低さと正規化のギャップ | -1.3% | 南米、中東・アフリカ、南・東南アジアで深刻度が最も高いグローバル市場 | 長期(4年以上) |

| レガシー、クラウド、SaaSツール間の統合の複雑性 | -1.0% | 大規模な既存インストールを持つ北米および欧州で特に顕著なグローバル市場 | 中期(2〜4年) |

| ITAMおよびソフトウェアライセンス専門家の不足 | -0.7% | アジア太平洋地域および南米で深刻度が最も高いグローバル市場 | 長期(4年以上) |

| 継続的なエンドポイントおよびテレメトリ収集に関するプライバシーの懸念 | -0.4% | 欧州および個人データ保護の枠組みを持つその他の市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アセットデータ品質の低さが報告精度を制限する

グリーンITアセットマネジメント(ITAM)ソフトウェア市場における最大の運用上の課題は依然としてアセットデータ品質のさです。Lansweepersは2025年に、動的な環境では手動記録が信頼性を急速に失うため自動化されたインベントリが重要であり、時間の経過とともにライフサイクル、利用状況、コンプライアンス記録が弱体化すると指摘しました。調達システム、CMDBツール、エンドポイント記録間の命名のギャップは依然として重複レコードと一貫性のないメーカー識別をもたらし、それがカーボン帰属とライセンスポジションを弱めています。この問題は、企業がエネルギー、デバイス、クラウドデータを正式なサステナビリティ報告に接続しようとする際にさらに深刻になります。グリーンITアセットマネジメント(ITAM)ソフトウェア市場は、したがって、強力な正規化エンジンに依然として依存しています。なぜなら、それなしでは優れたディスカバリーカバレッジがあっても報告グレードの出力を生成できないからです。[4]Lansweeper、「大規模ネットワークのITアセットインベントリの自動化」、Lansweeper、lansweeper.com

複雑な統合が価値実現を遅らせる

グリーンITアセットマネジメント(ITAM)ソフトウェア市場は、統合作業が大きくなりすぎると導入が遅くなるという課題にも直面しています。典型的な企業では、調達データをERPソフトウェアに、エンドポイントインベントリをデバイス管理ツールに、クラウド支出をハイパースケーラーのダッシュボードに、SaaSアクティビティをIDまたはアプリケーションシステムに保持している場合があり、これらの記録がきれいに整合することはほとんどありません。FinOps財団は2026年のフレームワークにおいて、ITAM、IT財務管理、サステナビリティ、セキュリティは収束しつつある分野であると述べており、断片化されたツールスタックが以前よりも広範なコントロールギャップを生み出していることを意味します。グリーンITプログラムはさらに別の層を追加します。クラウドカーボンデータはプロバイダー固有の形式で届くことが多く、使用可能な報告カテゴリに変換する必要があるからです。これにより、グリーンITアセットマネジメント(ITAM)ソフトウェア市場は多くの大規模アカウントで長い実装サイクルを抱えることになり、これがサービスとマネージドデリバリーが成長し続ける理由の一つです。[4]Xensam、「XensamがDataBridgeをリリース」、Xensam、xensam.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアの規模が支配的だが、サービスの複雑性は高まっている

サービスは2026年から2031年にかけてCAGR 11.19%で拡大する見込みであり、グリーンITアセットマネジメント(ITAM)ソフトウェア市場内で最も成長の速いセグメントとなっています。この成長は、マルチ環境エステート全体にわたるデータ正規化、ディスカバリー設計、ワークフロー設定、および継続的な最適化に関連する作業負荷の増大を反映しています。企業は、AIの能力が強化されても展開の労力が自動的に減少するわけではないことを認識しています。なぜなら、AIはクリーンな統合、ルールのチューニング、ポリシー設計に依存しているからです。また、より多くの購入者がITAM、SaaS管理、支出ガバナンスを単一の運用フレームワークに統合しようとするにつれて、サービス需要も高まっています。これにより、実装パートナーとベンダー主導のサービスチームが企業展開においてより大きな役割を担うようになっています。

ソフトウェアは2025年に77.96%の収益シェアを保有し、グリーンITアセットマネジメント(ITAM)ソフトウェア市場の商業的な基盤となっています。購入者は、プラットフォームモデルが正式な評価間の可視性ギャップを埋めるため、定期的なレビューエンゲージメントよりも継続的なリアルタイムディスカバリープラットフォームを好みます。FinOps財団とITAMフォーラムは2025年6月に、ワーキンググループ、共有イベントトラック、SaaS向けFinOpsトレーニングコースを含む戦略的パートナーシップを発表し、統合展開を中心とした広範なサービスエコシステムの台頭を支持しています。構造化されたオンボーディングとマネージド最適化をソフトウェアにバンドルするベンダーは、調達チームが実装成果に対するより明確なオーナーシップを求めているため、より多くの中堅市場ビジネスを獲得する可能性が高いです。グリーンITアセットマネジメント(ITAM)ソフトウェア産業は、したがって、サービスがアカウント価値を拡大し実行リスクを低減する一方で、ソフトウェアを基本収益層として維持しています。

展開モード別:ハイブリッドが可視性アーキテクチャを再定義する

ハイブリッド展開は2026年から2031年にかけてCAGR 12.13%で成長する見込みであり、グリーンITアセットマネジメント(ITAM)ソフトウェア市場において最も成長の速い展開モデルとなっています。このパターンは、組織がセキュリティ、主権、インフラの条件が異なる中で依然として異なる運用モデルを必要としているため、企業アーキテクチャが標準化ではなく共存によって形成されていることを示しています。ハイブリッド設計により、企業は管理された環境でオンプレミスのディスカバリーを維持しながら、より広範なガバナンスのためにクラウドサービスを通じて分析とレポートを拡張できます。この構造は、すべてのワークロードやアセットカテゴリを単一の環境に移行できないグローバル組織に適しています。また、クラウドとオンプレミスの記録を一緒に解釈できるようにすることで、アセットインテリジェンスの価値を高めます。

クラウドは2025年のグリーンITアセットマネジメント(ITAM)ソフトウェア市場の62.03%を占め、SaaS提供のディスカバリーとより迅速な機能更新に対する購入者の好みを示しています。クラウドの規模はまた、分散チームにとってのインフラオーバーヘッドの低減と管理の容易さの魅力を反映しています。オンプレミス展開は、データ主権またはエアギャップ環境が外部テレメトリモデルの使用を制限する銀行、政府、防衛において引き続き重要です。Flexeraは2025年に、クラウド環境でのライセンス持ち込みポジションに対して意味のある可視性を持つ企業がわずか27%であると報告しており、ハイブリッドガバナンスが中心的な購入要件であり続ける理由を説明しています。グリーンITアセットマネジメント(ITAM)ソフトウェア産業は、したがって、孤立したツール間ではなく単一のガバナンス層内でクラウド使用状況、権利記録、エンドポイントデータを統合する展開モデルへと移行しています。

企業規模別:大企業がリードし、中小企業がギャップを縮める

中小企業は2026年から2031年にかけてCAGR 11.78%で成長する見込みであり、グリーンITアセットマネジメント(ITAM)ソフトウェア市場において最も成長の速いセグメントとなっています。クラウドネイティブな提供により、かつて小規模な組織が高度なITAMツールを利用できなかったインフラおよび人員配置の障壁が低下しました。多くの中小企業は現在、未使用のサブスクリプションを特定し更新規律を改善できる支出インテリジェンスシステムとして、これらのプラットフォームを最初に導入しています。この購入ロジックは実用的です。なぜなら、小規模なチームは年間予算サイクルにおいてソフトウェアの廃棄の影響をより迅速に感じるからです。また、ITAMが主にパブリッシャー監査へのリスクによって正当化されていた以前のモデルを超えて導入を広げています。

大企業は2025年に67.89%のシェアを保有し、グリーンITアセットマネジメント(ITAM)ソフトウェア市場において最大の顧客グループとなっています。より広範なパブリッシャーミックス、より深いクラウドフットプリント、より大きなソフトウェアエステートにより、記録が不完全または不十分に照合された場合の財務的リスクははるかに高くなります。Flexeraは2025年に、企業の45%が過去3年間に100万米ドル以上の監査罰金を支払ったと報告しており、大規模で複雑な環境においてそのリスクがいかに重大であるかを示しています。FreshworksやInvGateなどのベンダーからのエントリーレベルのオプションは、セットアップの負担を軽減してリーンなチームがこのカテゴリに参入するのを支援しており、AIベースの推奨事項は小規模な展開の価値実現までの時間を短縮しています。グリーンITアセットマネジメント(ITAM)ソフトウェア市場は、したがって、大規模な組織が依然として現在の収益の大部分を生み出しているにもかかわらず、従来の企業基盤を超えて拡大しています。

最終用途産業別:エネルギーおよびユーティリティが最速の拡大を牽引

エネルギーおよびユーティリティは2026年から2031年にかけてCAGR 13.81%で拡大する見込みであり、グリーンITアセットマネジメント(ITAM)ソフトウェア市場において最も成長の速い最終用途セグメントとなっています。電力会社はグリッド運用をデジタル化し、より多くの接続されたフィールドアセットを展開し、運用技術をより広範なガバナンスプログラムに組み込んでいます。これにより、ソフトウェアの権利、デバイスの使用状況、サイバーリスク、環境報告を別々のワークフローで管理できなくなったため、より強力なライフサイクル管理への需要が生まれています。このセグメントはまた、重要インフラ事業者がIT、OT、IoT環境全体にわたるより明確な可視性をますます必要としているため、勢いを増しています。これにより、エネルギーおよびユーティリティは、運用の複雑性とコンプライアンスの深さの両方をサポートできるベンダーにとって、最も明確な長期的拡大経路の一つとなっています。

ITおよび通信は2025年のグリーンITアセットマネジメント(ITAM)ソフトウェア市場シェアの24.12%を占め、最大の最終用途セグメントとなっています。ライセンスの複雑性、マルチクラウドアーキテクチャの規模、ソフトウェアベンダーの多様性が技術集約型組織において特に高いため、このセグメントは先頭を維持しました。BFSIおよび政府・公共部門は、規制上の精査と公共部門の近代化がアセットガバナンス支出を引き続き支援しているため、意味のある導入グループとして続いています。産業製造、石油・ガス、小売・電子商取引、建設・インフラも、ERPコンプライアンス、接続されたアセット追跡、SaaSの乱立が手動管理では対処しにくくなるにつれて、需要の中心として成長しています。グリーンITアセットマネジメント(ITAM)ソフトウェア市場は、したがって、ITおよび通信が最大の収益基盤であり続け、エネルギーおよびユーティリティが最も強い将来成長を示す中で、業種を超えて拡大しています。

地域分析

北米は2025年のグリーンITアセットマネジメント(ITAM)ソフトウェア市場シェアの37.02%を保有し、最大の地域貢献者となっています。米国は企業のデジタル化が深く、FinOpsの実践が成熟しており、ソフトウェア監査活動が明確な投資対効果を支持するほど高いため、需要の中心であり続けています。Flexeraは2025年に、マイクロソフト、IBM、SAPが調査対象組織の50%、37%、32%に達する監査プログラムを主導していると報告しており、この地域でプロアクティブなアセットガバナンスが商業的に魅力的であり続ける理由を説明しています。カナダは公共部門のデジタル近代化を通じて需要を追加しており、メキシコはニアショアリング主導の企業IT拡大から恩恵を受けています。これらの条件により、北米はグリーンITアセットマネジメント(ITAM)ソフトウェア市場において最も成熟した地域であり続けています。

欧州は、サステナビリティ報告ニーズがITガバナンスと環境説明責任をより密接に結びつけているため、グリーンITアセットマネジメント(ITAM)ソフトウェア市場の中核地域であり続けています。大企業はますます、より広範な開示フレームワーク内でスコープ3の測定、ライフサイクルの証拠、より規律あるハードウェア管理をサポートできるアセット記録を必要としています。Alliance Green ITは2025年に、組織の47%がすでにITAMプロセスを生態学的目標の支援に活用していることを明らかにしており、他の多くの地域よりも強い環境ユースケースを反映しています。これにより、欧州はカーボンを考慮したライフサイクル管理と関連ワークフローの導入において最も重要な地域の一つとなっています。

アジア太平洋地域のグリーンITアセットマネジメント(ITAM)ソフトウェア市場は2026年から2031年にかけてCAGR 12.92%で拡大する見込みであり、最も成長の速い地域セグメントとなっています。中国、インド、日本、韓国、オーストラリアの組織は、急なクラウド移行と広範なソフトウェアポートフォリオの成長を経て、より複雑なハイブリッドエステートを管理しています。インドは、大規模なITサービス企業とグローバルケイパビリティセンターがクラウドネイティブなワークロードと重要なSAPおよびOracleのフットプリントに対するより良いコントロールを必要としているため、特に活発になっています。日本もまた、デジタルトランスフォーメーションプログラムの下で企業のクラウド導入が拡大するにつれて、より多くの初回展開機会を開いています。ServiceNowとLenovoは2026年5月にオーストラリア、ニュージーランド、香港、シンガポール、アイルランドにわたる拡大された戦略的合意を発表しており、ベンダーが国際的な企業購入者向けにより地域固有の運用モデルを構築していることを示しています。南米はブラジルが主導しており、サステナビリティの整合とSaaS導入が需要を支援しています。中東・アフリカはより小さな基盤から拡大しており、サウジアラビアとアラブ首長国連邦が国家デジタル化プログラムと企業テクノロジーガバナンスへのより強い投資を通じて主導しています。

競争環境

グリーンITアセットマネジメント(ITAM)ソフトウェア市場は依然として断片化しており、グローバルプラットフォームベンダーの第一層と、ディスカバリーの深さ、ソフトウェアインテリジェンス、ライフサイクルの可視性で競合する専門特化型の第二層が存在しています。ServiceNow、Flexera、IBM、Ivantiが広範なプラットフォーム層を形成し、Xensam、Lansweeper、USU Software、Certeroはより狭い製品フォーカスと迅速な機能特化で競合しています。主な分岐点は現在、SaaS、クラウド、オンプレミス環境全体でデータを正規化する能力であり、購入者は複数の部分的な記録ではなく一つの運用ビューを求めているからです。これらの層を統合できないベンダーは、調達チームがより広範なテクノロジー支出ガバナンスプラットフォームに集約するにつれて、置き換えのリスクが高まっています。

グリーンITアセットマネジメント(ITAM)ソフトウェア市場はまた、買収と隣接能力の構築による拡大という強いパターンを示しています。Flexeraは2026年1月にProsperOpsとChaos Geniusを買収し、クラウドおよびデータワークロードのエージェンティックAI対応コスト最適化へのFinOpsポジションを拡大しました。ServiceNowは2026年にArmisの買収を完了し、AI搭載のサイバーアセットインテリジェンスをIT、OT、IoT環境全体のITAMおよびセキュリティワークフローと連携させました。これらの動きは、可視性、運用リスク、AI支出ガバナンスが同じ購買会話の一部になっているため、競争がもはやライセンス照合に限定されないことを示しています。また、アセットデータを修復、セキュリティ、財務コントロールに接続できるプラットフォームの戦略的価値を高めています。

専門特化型ベンダーは、グリーンITアセットマネジメント(ITAM)ソフトウェア市場内での製品主導の差別化によって対応しています。Xensamは2025年5月にDataBridgeをリリースし、標準化されたコネクタを介してソフトウェアインテリジェンスをServiceNow CMDBと同期させ、共有企業アカウントの統合負担を軽減しました。Lansweepersは2025年にLens AIを導入し、ユーザーが自然言語でアセットインベントリを照会できるようにし、強力なデータエンジニアリングサポートを持たないチームの分析負担を軽減しました。Flexeraはまた2026年にAIコスト管理とデータエクスプローラーをリリースし、グリーンITアセットマネジメント(ITAM)ソフトウェア市場をAI支出ガバナンスとアセットインテリジェンスへの自然言語アクセスにさらに押し進めました。ホワイトスペースの機会は、カーボンを考慮したデバイス廃棄ガイダンスと、厳格なシートベースの価格設定ではなくソフトウェアートフォリオサイズに連動した中小企業向けサブスクリプションバンドルにおいて最も強く残っています。

グリーンITアセットマネジメント(ITAM)ソフトウェア産業のリーダー

ServiceNow, Inc.

Flexera Software LLC

IBM Corporation

BMC Software, Inc.

Ivanti, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Zoho Corporationの部門であるManageEngineは、2026年5月21日にデジタル企業管理スイート全体にZiaエージェントを展開すると発表し、人間の介入なしにITサービス管理およびITAMワークフロー全体で自律的なAI実行を可能にしました。このリリースは、AI支援から完全自律型ITオペレーションへの転換を示し、カスタム統合のオーバーヘッドを必要とせずにクロスプロダクトのアセットインテリジェンスを拡張しました。

- 2026年4月:ISOとIECは2026年4月12日にISO/IEC TS 19770-13:2026を発行し、ITアセット管理システムにサステナビリティの側面を組み込むための最初の専用国際ガイダンスを提供しました。この仕様はITAMをISO 14001、ISO 26000、ISO 50001、およびGHGプロトコルと整合させ、企業がベンダー評価を構造化し、ベンダーが製品ロードマップを整合させるために使用できる共有コンプライアンス目標を確立しました。

- 2026年4月:グリーンソフトウェア財団は2026年3月31日に、ISO/IEC 21031:2024に基づくソフトウェアカーボン強度標準をEU CSRD ESRS E1報告要件にマッピングするホワイトペーパーを発行しました。このペーパーは、欧州の組織にソフトウェア排出データを監査可能な開示に統合するための4段階フレームワークを提供し、アクセンチュア、シスコ、グーグル、マイクロソフト、NTT DATA、シーメンス、UBSが運営メンバーとして参加しています。

- 2026年1月:FlexeraはFlexera Oneクラウドサステナビリティの一部としてカーボン排出予測をリリースし、予測的カーボン予算策定、グーグルクラウドカーボン排出ダッシュボード、Azureサブスクリプションレベルのカーボンコンテキスト、Power BIカスタムサステナビリティレポートを導入しました。このリリースにより、クラウドサステナビリティチームはクラウド支出に適用されるのと同じ分析的厳密さで排出量を予測・管理できるようになり、この機能はESRS E1の監査可能な報告要件と直接整合しています。

グローバルグリーンITアセットマネジメント(ITAM)ソフトウェア市場レポートの範囲

グリーンITアセットマネジメント(ITAM)ソフトウェア市場とは、組織がハードウェア、ソフトウェア、SaaSアプリケーションを含むITアセットをサステナビリティに焦点を当てたレンズを通じて管理できるプラットフォームとサービスを指します。これらのソリューションは、ハードウェアライフサイクル管理、ソフトウェアライセンス最適化、SaaS使用状況監視、エネルギー消費、カーボンフットプリント、使用終了時のリサイクルまたは廃棄を追跡するサステナビリティモジュールなどの機能を提供します。ITアセット管理に環境インテリジェンスを組み込むことで、これらのプラットフォームは企業がコストを削減し、アセットのライフサイクルを延長し、電子廃棄物を最小化し、ITオペレーションをESGおよび脱炭素化目標に整合させるのを支援します。

グリーンITアセットマネジメント(ITAM)ソフトウェア市場レポートは、提供形態(ソフトウェア、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、最終用途産業(ITおよび通信、BFSI、産業製造、エネルギーおよびユーティリティ、石油・ガス、小売・電子商取引、建設・インフラ、政府・公共部門)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| 産業製造 |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 小売・電子商取引 |

| 建設・インフラ |

| 政府・公共部門 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 提供形態別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 最終用途産業別 | ITおよび通信 | ||

| BFSI | |||

| 産業製造 | |||

| エネルギーおよびユーティリティ | |||

| 石油・ガス | |||

| 小売・電子商取引 | |||

| 建設・インフラ | |||

| 政府・公共部門 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のグリーンITアセットマネジメント(ITAM)ソフトウェア市場の規模はどのくらいですか?

グリーンITアセットマネジメント(ITAM)ソフトウェア市場は2026年に3億8,107万米ドルであり、CAGR 8.74%で2031年までに5億7,938万米ドルに達すると予測されています。

グリーンITアセットマネジメント(ITAM)ソフトウェアソリューションへの需要を促進しているものは何ですか?

需要は、サステナビリティ開示圧力、ソフトウェアおよびSaaSの廃棄管理、AI主導のディスカバリー、ハイブリッド環境全体にわたるより明確な可視性の必要性によって支えられています。

現在、グリーンITアセットマネジメント(ITAM)ソフトウェアの導入をリードしている地域はどこですか?

北米は2025年に37.02%のシェアでリードしており、企業のデジタル化の深さ、FinOpsの成熟度の高さ、ソフトウェア監査リスクの高さが理由です。

2031年にかけて最も成長が速い地域はどこですか?

アジア太平洋地域は、急速なクラウド移行後に企業がより複雑なハイブリッドエステートを管理するにつれて、2026年から2031年にかけてCAGR 12.92%で成長する見込みです。

この分野で最も広く使用されている展開モデルはどれですか?

クラウドは2025年に62.03%のシェアでリードしており、ハイブリッドは購入者がクラウド、SaaS、オンプレミスのアセット全体にわたる一つのガバナンス層を求めているため、より速く成長する見込みです。

最も強い成長見通しを提供する最終用途セグメントはどれですか?

エネルギーおよびユーティリティは、グリッドのデジタル化、接続されたアセット、収束するコンプライアンスニーズがライフサイクルガバナンス需要を高めているため、2031年にかけてCAGR 13.81%で拡大する見込みです。

最終更新日: