Tamanho e Participação do Mercado de Revestimentos Verdes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 153.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 191.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

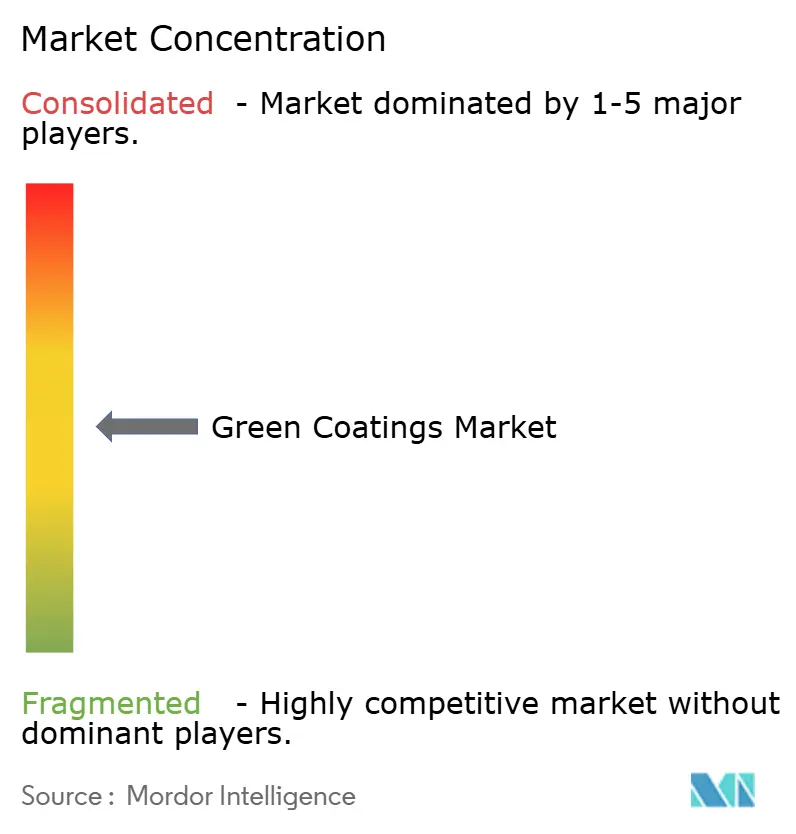

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Verdes por Mordor Intelligence

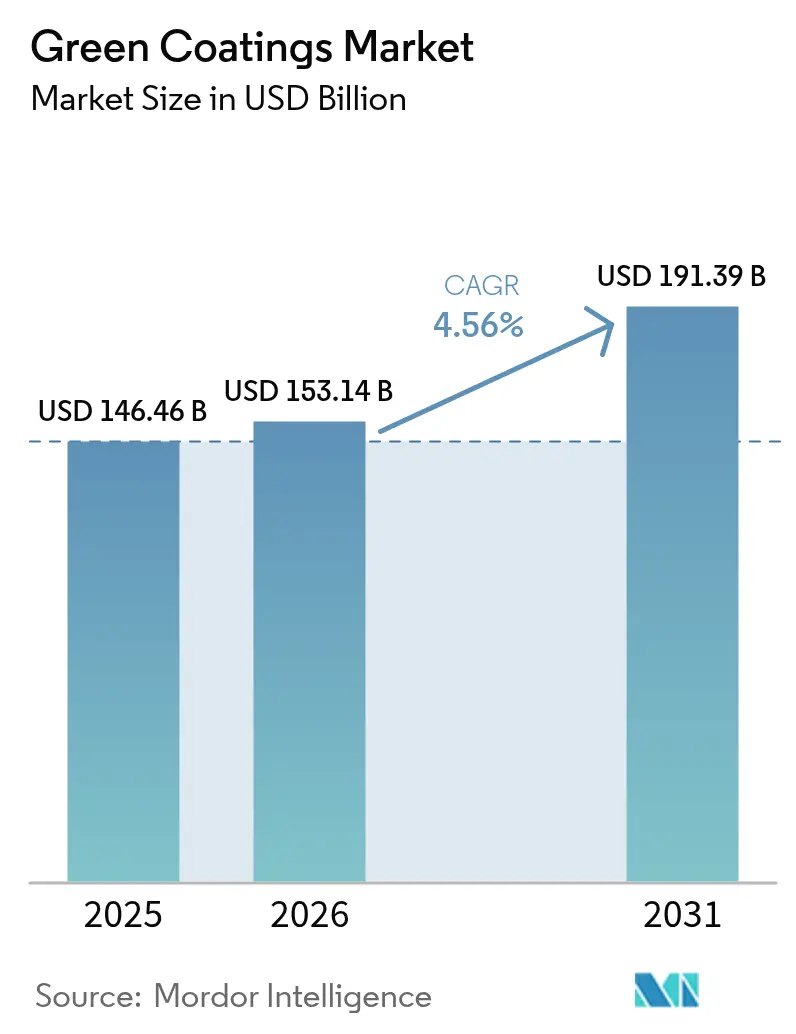

O tamanho do mercado de revestimentos verdes deve crescer de USD 146,46 bilhões em 2025 para USD 153,14 bilhões em 2026 e está previsto para atingir USD 191,39 bilhões até 2031 a um CAGR de 4,56% no período 2026-2031. A pressão regulatória que restringe os limites de compostos orgânicos voláteis (COV), o rápido avanço nas químicas de base aquosa e nas tecnologias de pó, e a maior penetração nos segmentos automotivo e arquitetônico permanecem os principais motores de crescimento do mercado de revestimentos verdes. O Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia já reduziu o teor permitido de COV em produtos de repintura automotiva sob a Regra 1151 alterada e aplicará níveis ainda mais rigorosos até 2033. Em paralelo, a União Europeia proibirá substâncias per e polifluoroalquílicas (PFAS) em embalagens em contato com alimentos a partir de agosto de 2026, redirecionando os formuladores de embalagens para barreiras de base biológica. Os fabricantes de equipamentos originais (OEMs) que buscam cabines de pintura com menor consumo de energia e os construtores que perseguem certificações verdes estão ampliando o mercado endereçável para soluções sustentáveis, enquanto a tecnologia que eleva a durabilidade das resinas de base aquosa já rivaliza com os sistemas à base de solvente.

Principais Conclusões do Relatório

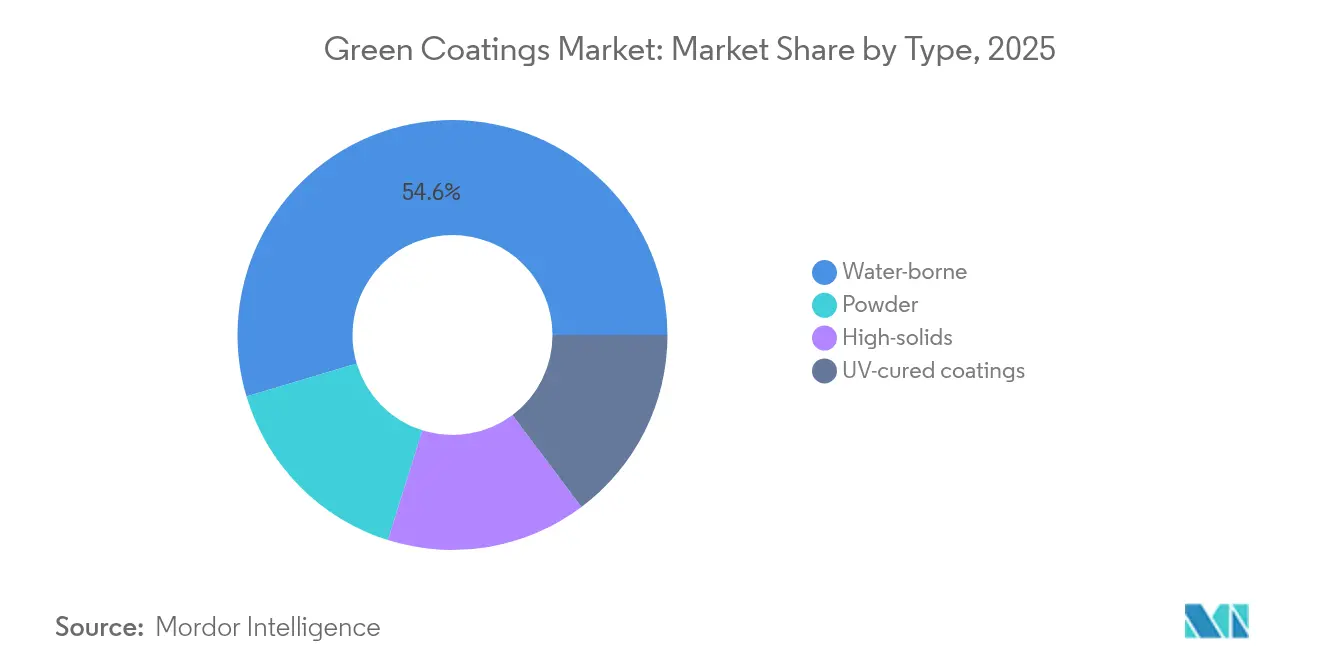

- Por tipo, os revestimentos de base aquosa lideraram com 54,62% de participação na receita em 2025, enquanto os revestimentos em pó devem registrar um CAGR de 6,18% até 2031, permanecendo a subcategoria de crescimento mais rápido.

- Por aplicação, os revestimentos arquitetônicos responderam por 48,21% da receita de 2025; os revestimentos para embalagens devem expandir a um CAGR de 6,1% até 2031.

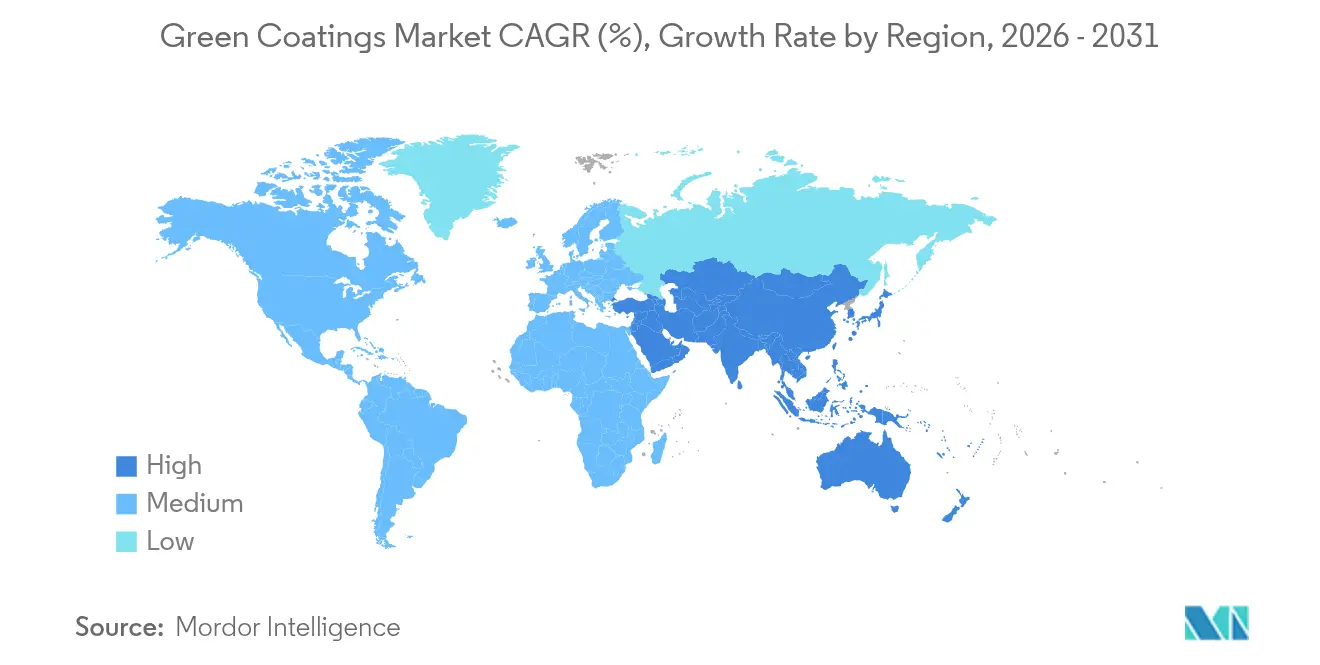

- Por geografia, a Ásia-Pacífico deteve 43,68% da receita de 2025 e também é a região de avanço mais rápido, com CAGR de 5,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Verdes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações ambientais rigorosas sobre emissões de COV | +1.8% | Global, com Califórnia e UE liderando | Médio prazo (2 a 4 anos) |

| Crescente demanda por revestimentos arquitetônicos com baixo teor de COV | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração dos OEMs automotivos para cabines de pintura com eficiência energética | +0.9% | Global, concentrado em polos de fabricação automotiva | Médio prazo (2 a 4 anos) |

| Avanços na química de resinas de base aquosa que aumentam a durabilidade | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Adoção de resinas de base biológica provenientes de resíduos agrícolas | +0.6% | Global, com ganhos iniciais na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais Rigorosas sobre Emissões de COV

Os novos limites de COV estão redefinindo as janelas de formulação aceitáveis para o mercado de revestimentos verdes. A Regra 1151 do Distrito de Gestão da Qualidade do Ar da Costa Sul introduz progressivamente tetos de COV mais baixos para produtos de repintura automotiva a partir de maio de 2025 e culmina nos limites mais rigorosos até 2033, impulsionando as oficinas de funilaria em direção a sistemas de base aquosa[1]Distrito de Gestão da Qualidade do Ar da Costa Sul, "Regra 1151 – Operações de Revestimento de Veículos Motorizados e Equipamentos Móveis," aqmd.gov. Em outra frente, o Regulamento da UE sobre Embalagens e Resíduos de Embalagens limita as PFAS a 25 ppb por substância individual e 250 ppb no total, direcionando os fornecedores de embalagens para revestimentos de base biológica que evitam químicas fluoradas[2]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," eur-lex.europa.eu . As empresas que já possuem portfólios de produtos em conformidade obtêm vantagem de pioneirismo, enquanto os produtores vinculados a linhas legadas à base de solvente enfrentam custos incrementais de conformidade e potencial exclusão do mercado.

Crescente Demanda por Revestimentos Arquitetônicos com Baixo Teor de COV

Reformas residenciais, retrofits comerciais e normas de construção verde continuam a atrair a cadeia de valor da construção civil para alternativas com baixo teor de COV. A Sherwin-Williams relata uma mudança perceptível nos pedidos de repintura residencial em direção a tintas projetadas para fácil reciclagem e menor carbono incorporado[3]Sherwin-Williams, "Relatório de Sustentabilidade 2025," sherwin-williams.com. As formulações de base aquosa agora oferecem a mesma retenção de brilho e resistência à abrasão que os equivalentes à base de solvente. O RUBBOL WF 3350 da AkzoNobel exemplifica essa transição, combinando 20% de conteúdo de base biológica com durabilidade garantida em acabamentos de madeira para uso interno e externo.

Migração dos OEMs Automotivos para Cabines de Pintura com Eficiência Energética

Os fabricantes de veículos estão atualizando suas linhas de pintura para reduzir as despesas operacionais e se preparar para tarifas de carbono futuras. O processo de três camadas úmidas da General Motors elimina a etapa de cura do primer, reduzindo 50% da energia da cabine de pintura por veículo e evitando 80.000 t de gases de efeito estufa anualmente. Programas conjuntos entre a PPG e o Departamento de Energia dos Estados Unidos exploram sistemas multicamadas que curam em temperaturas mais baixas, gerando ganhos adicionais para as camadas superiores de base aquosa.

Avanços na Química de Resinas de Base Aquosa que Aumentam a Durabilidade

A pesquisa em acrílicos autorreticul antes e bio-epóxis está fechando a lacuna histórica de desempenho em relação às linhas à base de solvente. A tecnologia de pintura Aqua-tech da Mazda, por exemplo, reduz as emissões de COV da planta em 57% mantendo a qualidade de acabamento de nível premium. As novas plataformas de látex de base aquosa atingem resistência à corrosão em névoa salina comparável aos alquídicos tradicionais, ampliando seu uso para revestimentos de máquinas industriais frequentemente expostas à umidade e à abrasão.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de desempenho em relação aos sistemas à base de solvente em ambientes adversos | -0.8% | Global, particularmente em aplicações marítimas e industriais | Médio prazo (2 a 4 anos) |

| Custo total de aplicação mais elevado para os usuários finais | -0.6% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Restrições de oferta de matérias-primas de base biológica | -0.4% | Global, com impacto agudo em regiões dependentes de importações | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Desempenho em Relação aos Sistemas à Base de Solvente em Ambientes Adversos

Cascos de embarcações marítimas, plataformas offshore e tanques de armazenamento químico ainda exigem a resistência à incrustação de longo prazo e a resistência de barreira dos epóxis de alto teor de sólidos ricos em solventes. Embora híbridos de siloxano autorreparáveis e inibidores sem cromo estejam emergindo, sua adoção comercial é gradual porque os ciclos de certificação são longos e os armadores resistem a químicas não testadas.

Custo Total de Aplicação Mais Elevado para os Usuários Finais

Mesmo com a queda no preço dos ingredientes sem COV, o custo instalado de um sistema de base aquosa ou de base biológica pode permanecer de 5 a 15% mais alto quando se considera o tempo de evaporação estendido ou os equipamentos de pulverização especializados. Esse diferencial se reduz quando as operações internalizam os menores prêmios de seguro associados à redução do risco de incêndio e quando incentivos locais subsidiam materiais mais ecológicos, mas persiste em geografias sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Revestimentos em Pó Lideram o Impulso à Inovação

Os sistemas de base aquosa mantiveram a liderança em 2025 com uma participação de 54,62% no mercado de revestimentos verdes. Sua dominância está enraizada em perfis de conformidade favoráveis e em constantes atualizações de resinas que proporcionam resistência mecânica equivalente à dos sistemas à base de solvente. A mudança em toda a planta da Mazda para camadas superiores avançadas de base aquosa, por si só, reduziu a emissão de COV em 57% mantendo o brilho de nível showroom. Os revestimentos em pó, no entanto, apresentam a trajetória mais acelerada, avançando a um CAGR de 6,18% até 2031. Os fornos de infravermelho assistidos por catalisador agora curam filmes espessos em apenas 2 a 3 minutos a aproximadamente 225 °C, elevando o rendimento de produção e reduzindo significativamente as contas de energia. O Powdura ECO da Sherwin-Williams ilustra o design circular, incorporando em cada quilo de pó PET reciclado equivalente a dezesseis garrafas de meio litro. O tamanho do mercado de revestimentos verdes para linhas de pó deve expandir em conjunto com formulações de baixa temperatura que endurecem a 150 °C, abrindo portas para plásticos sensíveis ao calor e móveis de MDF. Enquanto isso, os líquidos curáveis por UV ocupam nichos especializados em eletrônicos onde a cura quase instantânea é obrigatória.

O setor de revestimentos verdes também se beneficia de híbridos alquídicos e acrílicos de alto teor de sólidos. Esses sistemas reduzem a fração de solvente abaixo de 250 g/L sem sacrificar a borda úmida ou a adesão a substratos metálicos. Coletivamente, essas variantes reforçam a percepção de que as químicas sustentáveis podem igualar ou superar os padrões convencionais.

Por Aplicação: Embalagens Impulsionam a Transição para a Sustentabilidade

As tintas arquitetônicas capturaram 48,21% da participação no mercado de revestimentos verdes em 2025, impulsionadas pela recuperação da construção civil e por limites mais rigorosos de crédito para qualidade do ar interno nos marcos LEED, BREEAM e WELL. Os formuladores migram para emulsões de base aquosa com bio-solventes e pigmentos renováveis, exemplificados pela linha de cuidados com madeira de 20% de base biológica da AkzoNobel. A demanda é especialmente resiliente no segmento de repintura dos Estados Unidos, onde os proprietários de imóveis preferem opções de baixo odor para residências ocupadas. Os revestimentos para embalagens, por outro lado, estão crescendo mais rapidamente, a um CAGR de 6,1%, impulsionados pelas proibições de PFAS da UE e pelo crescente escrutínio dos consumidores sobre a segurança do contato com alimentos. Somente este segmento deve ampliar o tamanho do mercado de revestimentos verdes em um incremento de USD 6,3 bilhões entre 2026 e 2031, sustentado por filmes de polissacarídeos comestíveis que prolongam a vida útil dos produtos mantendo a compostabilidade.

Os revestimentos industriais, de equipamentos para campos de petróleo a caminhões de serviço pesado, convergem para aditivos autorreparáveis e antiarranhões que prolongam os intervalos de manutenção. As camadas transparentes automotivas utilizam dispersões nanocerâmicas para resistir a microarranhões, alinhando-se com processos multicamadas úmido sobre úmido que reduzem as etapas de forno. Madeira, eletrônicos e setores especializados permanecem adotantes secundários, porém críticos, recorrendo a químicas de nicho como aglutinantes à base de lignina e retardantes de chama sem halogênio para suprir lacunas funcionais específicas.

Análise Geográfica

A Ásia-Pacífico confirmou sua dominância com 43,68% da receita de 2025, registrando também o CAGR mais rápido de 5,42% até 2031. A produção indonésia superou 1 milhão de toneladas em 2024, com tintas decorativas de base aquosa representando uma expressiva participação de 67% na produção local. O mercado de revestimentos verdes da região é ainda mais estimulado pela lei chinesa de embalagens para comércio eletrônico GB 43352-2023, que obriga os armazéns de e-commerce a adotar revestimentos em conformidade. A iniciativa da Índia de endurecer as regras para recipientes de alimentos sob a Autoridade de Segurança e Padrões Alimentares (FSSAI) também sustenta a demanda. A urbanização contínua, a expansão da produção automotiva e o investimento estrangeiro direto em cabines de pintura de OEMs apresentam impulso de longo prazo.

A América do Norte desfruta de um caminho resiliente impulsionado pelos padrões de COV da Califórnia e por robustos ciclos de repintura residencial. A técnica de três camadas úmidas da General Motors ressalta a vantagem competitiva das linhas de baixo consumo de energia, e múltiplos fornecedores de Nível 1 migram para primers de base aquosa que simplificam a troca de cores. O Canadá espelha esse progresso por meio de fabricantes de eletrodomésticos que investem em cabines de pó, enquanto a capacidade de revestimento de bobinas do México, com USD 3,6 milhões em atualizações, fornece à região um polo de abastecimento com boa relação custo-benefício.

A Europa permanece um peso-pesado graças às amplas restrições de PFAS e às considerações sobre a fronteira de carbono que motivam a reformulação acelerada. Os estados-membros impõem direitos antidumping sobre importações de dióxido de titânio com alto teor de solvente, direcionando indiretamente os formuladores para rotas de menor teor de sólidos ou de base aquosa que requerem menos pigmento. Alemanha e França continuam a incubar startups de resinas de base biológica, fomentando colaborações técnicas com conglomerados existentes.

As geografias emergentes na América do Sul, no Oriente Médio e na África registram uma adoção moderada, porém acelerada. A produção industrial do Brasil e os megaprojetos da Visão 2030 da Arábia Saudita aumentam a relevância dos revestimentos sustentáveis em estruturas de aço de proteção e linhas decorativas. No entanto, a aplicação regulatória fragmentada e o acesso limitado a matérias-primas renováveis moderam o ritmo em vários mercados locais.

Cenário Competitivo

O mercado de revestimentos verdes apresenta fragmentação moderada. A desinvestimento de USD 550 milhões da PPG em sua linha arquitetônica não essencial foi seguido pela aquisição de USD 2,3 bilhões da AOC pela Nippon Paint, sinalizando apetite por ativos que fortaleçam as ofertas sustentáveis. O investimento da ALTANA na especialista finlandesa em retardantes de chama de base biológica NORDTREAT ressalta o valor estratégico dos aditivos de base biológica.

A liderança tecnológica concentra-se em soluções de base aquosa de aplicação direta em metal em uma única demão, camadas superiores autorreparáveis e pós curáveis por micro-ondas que reduzem os ciclos de cura para menos de 90 segundos. As empresas com cadeias integradas de resina a corante exercem melhor controle sobre a segurança das matérias-primas, algo crítico à medida que os monômeros de base biológica ainda enfrentam volatilidade de oferta e preço.

As ferramentas digitais aceleram a inovação, desde plataformas de formulação de alto rendimento que avaliam milhares de combinações de resina e pigmento até o monitoramento de cor em linha habilitado por inteligência artificial que reduz o retrabalho. A liderança em custo por si só não é mais suficiente; os clientes avaliam as emissões ao longo do ciclo de vida, as taxas de conteúdo reciclado e as economias de energia ao longo da fase de uso do revestimento.

Líderes do Setor de Revestimentos Verdes

AkzoNobel N.V.

The Sherwin Williams Company

PPG Industries Inc.

Axalta Coating Systems, LLC

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A PPG lançou os revestimentos em pó ENVIROLUXE Plus contendo até 18% de PET reciclado pós-industrial e sem PFAS, ampliando a compatibilidade com substratos e igualando o desempenho das linhas tradicionais.

- Fevereiro de 2025: A AkzoNobel introduziu o revestimento para madeira de base aquosa RUBBOL WF 3350 com 20% de conteúdo de base biológica, combinando objetivos de circularidade com durabilidade garantida.

Escopo do Relatório Global do Mercado de Revestimentos Verdes

O relatório do mercado de revestimentos verdes inclui:

| Base Aquosa |

| Pó |

| Alto Teor de Sólidos |

| Revestimentos Curados por UV |

| Revestimentos Arquitetônicos |

| Revestimentos Industriais |

| Revestimentos Automotivos |

| Revestimentos para Madeira |

| Revestimentos para Embalagens |

| Outras Aplicações (Revestimentos para Eletrônicos e Elétricos, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Base Aquosa | |

| Pó | ||

| Alto Teor de Sólidos | ||

| Revestimentos Curados por UV | ||

| Por Aplicação | Revestimentos Arquitetônicos | |

| Revestimentos Industriais | ||

| Revestimentos Automotivos | ||

| Revestimentos para Madeira | ||

| Revestimentos para Embalagens | ||

| Outras Aplicações (Revestimentos para Eletrônicos e Elétricos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Revestimentos Verdes?

O mercado de revestimentos verdes é avaliado em USD 153,14 bilhões em 2026 e está projetado para atingir USD 191,39 bilhões até 2031.

Qual segmento lidera em receita no mercado de revestimentos verdes?

Os revestimentos de base aquosa dominam com 54,62% da receita de 2025.

Qual aplicação está crescendo mais rapidamente?

Os revestimentos para embalagens registram o maior CAGR de 6,1% até 2031.

Por que a Ásia-Pacífico é fundamental para o crescimento?

A região detém 43,68% da receita e se beneficia de regulamentações rigorosas e da expansão da manufatura, possibilitando um CAGR de 5,42%.

Página atualizada pela última vez em: