Tamanho e Participação do Mercado de Biodiesel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 74.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biodiesel por Mordor Intelligence

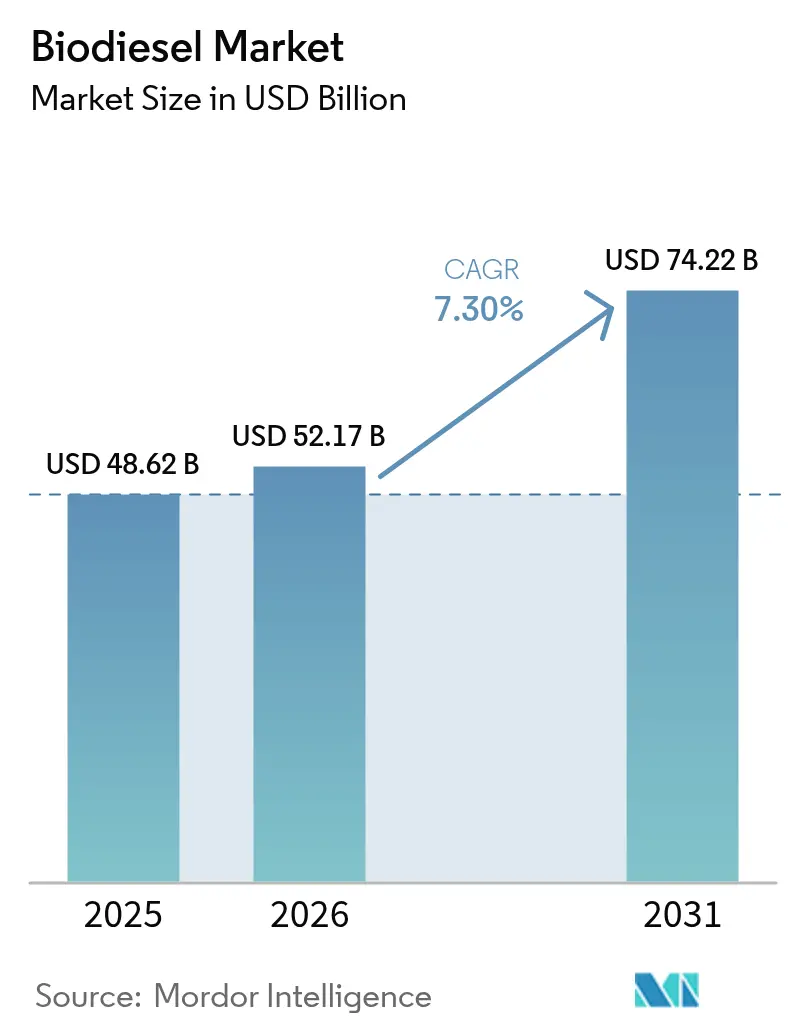

O tamanho do Mercado de Biodiesel foi avaliado em USD 48,62 bilhões em 2025 e estima-se que cresça de USD 52,17 bilhões em 2026 para atingir USD 74,22 bilhões até 2031, a um CAGR de 7,30% durante o período de previsão (2026-2031).

A demanda é sustentada pelo endurecimento dos mandatos de mistura de combustíveis renováveis, pelos investimentos de grandes petroleiras em capacidade avançada de óleo vegetal hidrotratado (HVO), e pela crescente adoção em setores industriais de difícil descarbonização. A Europa ancora o consumo por meio de estruturas políticas consolidadas, enquanto a Ásia-Pacífico se expande mais rapidamente à medida que Indonésia, Índia e China aumentam os níveis nacionais de mistura. As empresas buscam integração vertical para garantir matéria-prima e otimizar a logística, e a transição para insumos residuais de economia circular está reformulando as estruturas de custos e os perfis de intensidade de carbono em todo o mercado de biodiesel.

Principais Conclusões do Relatório

- Por matéria-prima, os óleos vegetais lideraram com 63,45% da participação no mercado de biodiesel em 2025; o óleo de cozinha residual e o sebo devem registrar o CAGR mais rápido de 10,15% até 2031.

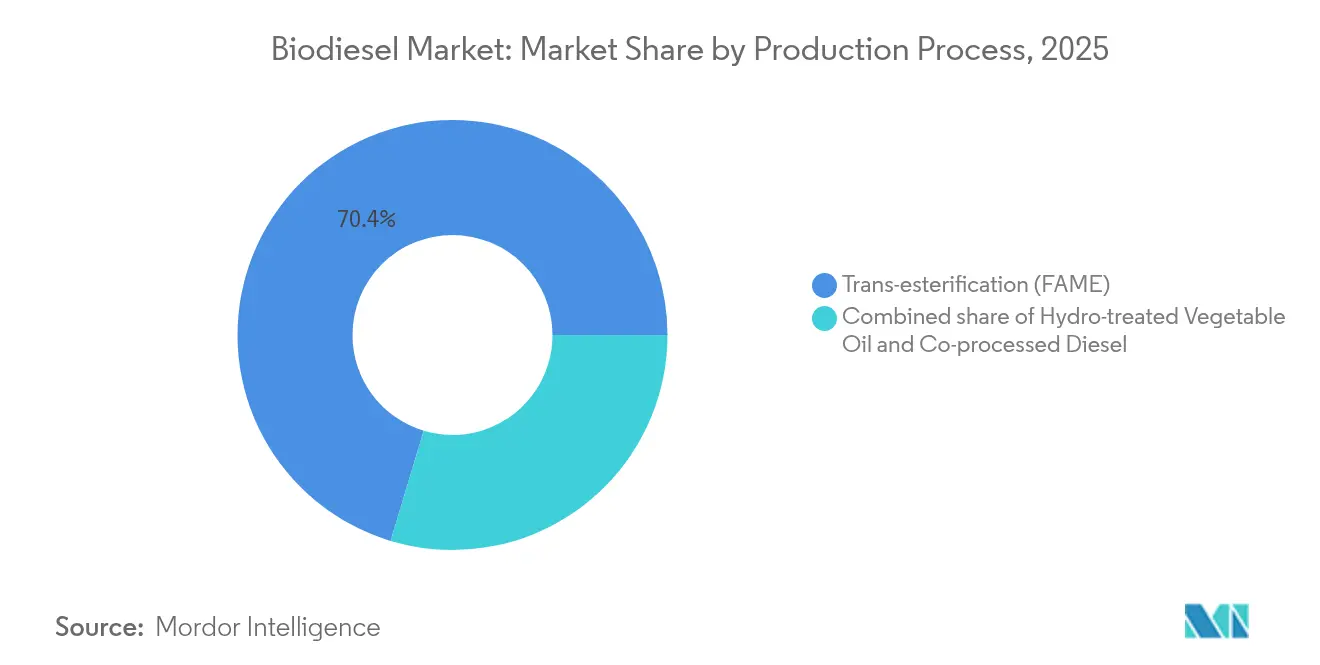

- Por processo de produção, a transesterificação representou 70,35% da participação no tamanho do mercado de biodiesel em 2025, enquanto o HVO avança a um CAGR de 11,74% até 2031.

- Por nível de mistura, o segmento B5 e abaixo liderou com 47,58% de participação no mercado de biodiesel em 2025; o B100 deve expandir-se a um CAGR de 10,82% até 2031.

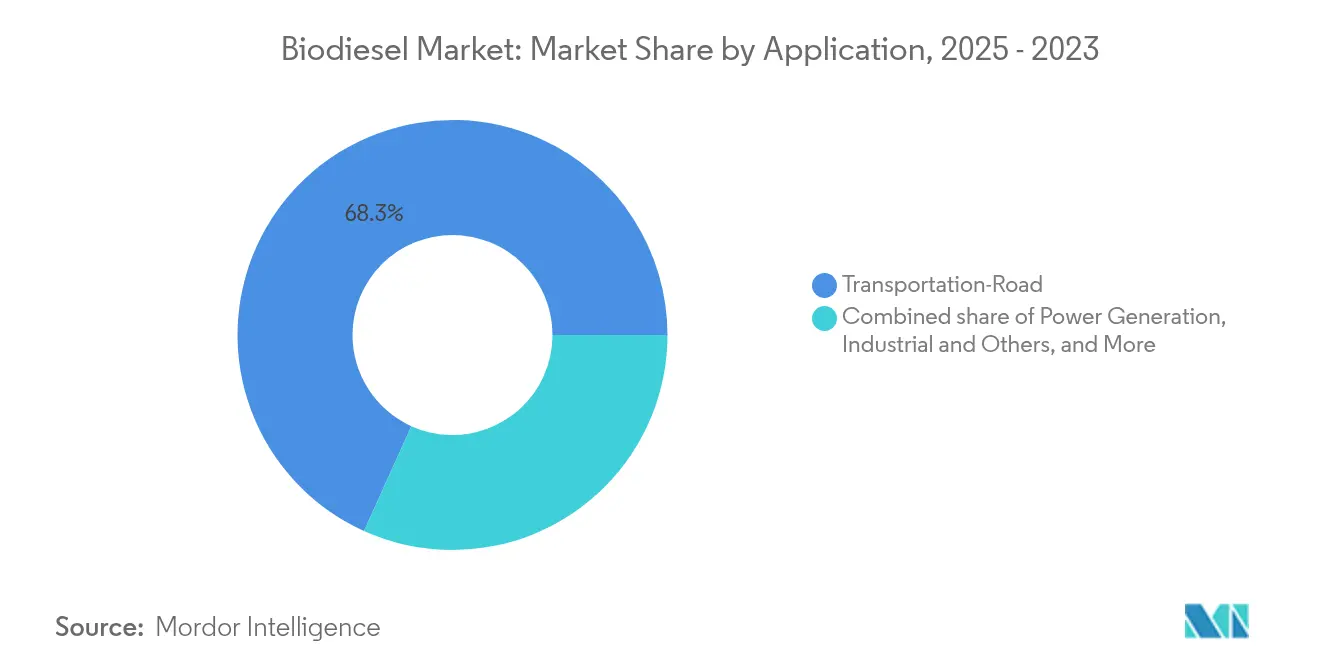

- Por aplicação, o transporte rodoviário reteve 68,25% da participação no tamanho do mercado de biodiesel em 2025, e os usos industriais estão se expandindo a um CAGR de 12,58% até 2031.

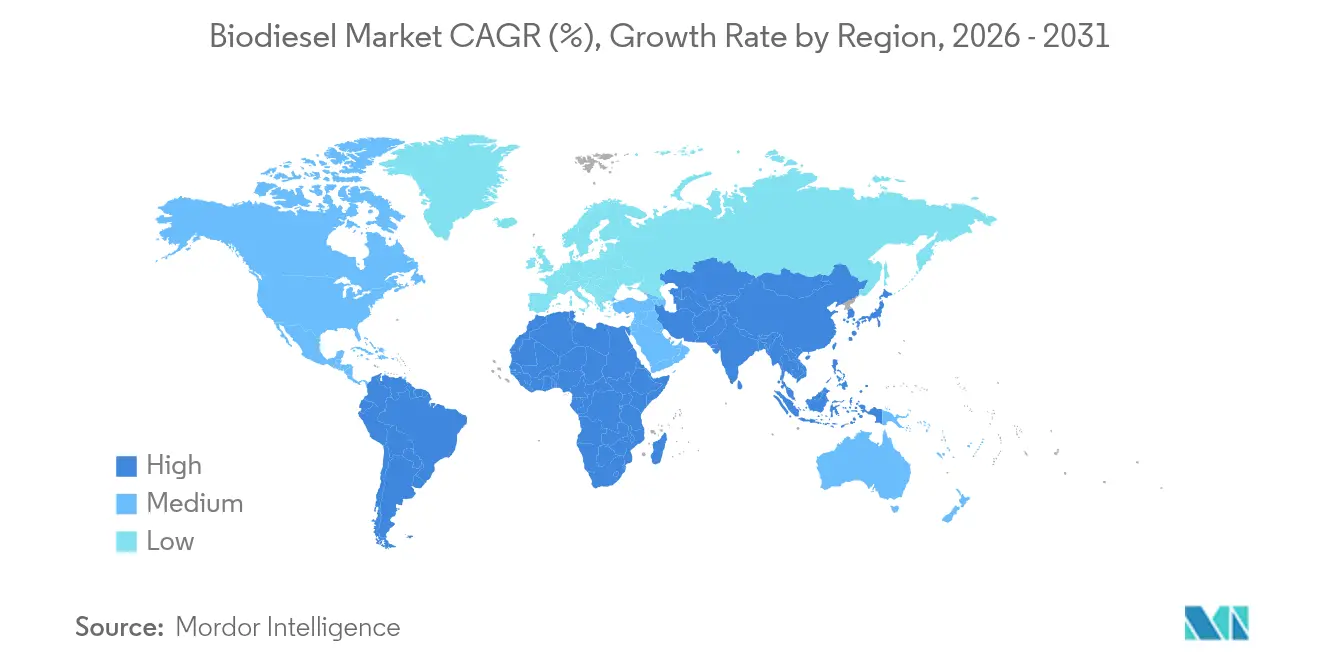

- Por geografia, a Europa comandou 37,62% da participação no mercado de biodiesel em 2025; a Ásia-Pacífico registra o CAGR mais elevado de 10,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biodiesel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de mistura de combustíveis renováveis em expansão (B5 → B20) nos EUA, Brasil, Indonésia, UE | 2.10% | América do Norte, América do Sul, APAC, Europa | Médio prazo (2-4 anos) |

| Demanda de setores de difícil descarbonização (mineração, marítimo, ferroviário) em busca de combustíveis de baixo carbono substitutos diretos | 1.30% | Europa, América do Norte com repercussão global | Longo prazo (≥ 4 anos) |

| Expansões de capacidade de HVO/SAF por grandes petroleiras impulsionando a absorção de glicerina | 1.80% | Europa, América do Norte, APAC emergente | Médio prazo (2-4 anos) |

| Créditos de matérias-primas baseadas em resíduos e resíduos (UCO, sebo) ampliando a margem biodiesel-diesel | 1.20% | Califórnia, UE, Canadá e outras regiões de crédito premium | Curto prazo (≤ 2 anos) |

| Tecnologia de coprocessamento reduzindo o CAPEX por meio de refinarias existentes | 0.90% | Regiões densas em refinarias em todo o mundo | Médio prazo (2-4 anos) |

| Prêmios de pontuação de intensidade de carbono sob LCFS e EU ETS | 0.70% | Califórnia, UE, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Mistura de Combustíveis Renováveis em Expansão

Os programas nacionais de mistura estão escalando rapidamente, garantindo volumes significativos de absorção e sustentando o financiamento de longo prazo em todo o mercado de biodiesel. A lei Combustível do Futuro do Brasil eleva a mistura obrigatória de B14 para B17 até 2027 e prevê B25 mais adiante na década, aumentando o uso doméstico de biodiesel de 9,3 bilhões de litros em 2024 para 12,3 bilhões de litros até 2027.[1]D. Holt, "A Lei do Combustível do Futuro do Brasil Impulsiona a Mistura de Biodiesel," agweb.com A Indonésia está implementando seu programa B40, enquanto todos os Estados-membros da UE devem alinhar-se com cotas mais elevadas de biocombustíveis avançados sob a RED-III. A Colúmbia Britânica exige agora que 8% do conteúdo renovável do diesel seja produzido domesticamente a partir de abril de 2025, sinalizando como os mandatos favorecem cada vez mais o abastecimento local. As obrigações do Padrão de Combustível Renovável permanecem em vigor nos Estados Unidos e fornecem uma linha de base de conformidade confiável. Estas regras estabelecem pisos de preço, permitindo que os produtores expandam a capacidade e adotem tecnologias de melhoria de eficiência.

Setores de Difícil Descarbonização em Busca de Descarbonização Substituta Direta

Os segmentos de operadores de mineração, marítimo e ferroviário, onde a eletrificação está atrasada, estão adotando misturas de biodiesel para cumprir metas de redução de carbono de curto prazo sem reformas de infraestrutura. As empresas globais de mineração gastam aproximadamente USD 7 bilhões anualmente em equipamentos a diesel; a mudança para B20 ou diesel renovável proporciona cortes de 50–85% nas emissões do ciclo de vida, enquanto reduz acentuadamente as emissões de partículas.[2]Engine Technology Forum, "O Biodiesel Reduz as Emissões de Mineração," engine-technology.org Na Europa, a Chevron Renewable Energy Group fornece combustível de grau EN 14214 que reduz a matéria particulada em minas de 300-800 µg m³ para 50-200 µg m³. A adoção marítima está crescendo por meio de alianças REG–Bunker Holding para implantação de B30, e os ensaios em ferrovias de carga mostram compatibilidade perfeita com os motores. A disposição de pagar prêmios de descarbonização nesses setores sustenta vendas de maior margem dentro do mercado de biodiesel.

Expansões de Capacidade de HVO e SAF

As grandes petroleiras estão investindo fortemente em ativos de HVO para aproveitar o valor do coproduto e criar cadeias de suprimento de SAF, uma tendência que está reformulando a dinâmica competitiva no setor de biodiesel. A Neste elevou a capacidade de combustível de aviação renovável para 1,5 milhão de t pa em abril de 2025 e está ampliando seu complexo de Roterdã para se tornar a maior instalação mundial de diesel renovável e SAF até 2027.[3]Neste, "Relatório Anual 2025 – Produtos Renováveis," neste.com A linha de coprocessamento de EUR 200 milhões da OMV em Schwechat converte 160.000 t de biomassa líquida anualmente, evitando 360.000 t de CO₂ fóssil.[4]Euro-Petrole, "OMV Inicia Unidade de Coprocessamento em Schwechat," euro-petrole.com A BP assumiu o controle total da BP Bunge Bioenergia, mas arquivou dois projetos SAF greenfield para otimização de portfólio. A glicerina de grau premium proveniente das saídas de HVO melhora ainda mais a economia das plantas, reforçando os fluxos de capital para essa via.

Créditos de Matérias-Primas Baseadas em Resíduos e Resíduos

O óleo de cozinha usado, o sebo e resíduos similares acumulam créditos de carbono superiores sob os Padrões de Combustível de Baixo Carbono, ampliando o diferencial entre as margens do biodiesel e do diesel fóssil. As importações de UCO para a Califórnia aumentaram acentuadamente em 2024 à medida que os produtores buscavam pontuações de intensidade de carbono mais baixas, enquanto os insumos de resíduos formaram 88% da carteira de matérias-primas renováveis da Neste no segundo trimestre de 2024. As exportações de sebo bovino do Brasil saltaram para 198.340 t nos primeiros 11 meses de 2023, dobrando em relação ao ano anterior, à medida que aumentava a demanda externa por matérias-primas de baixo IC. Esses incentivos aceleram a pivotagem do mercado de biodiesel dos óleos comestíveis para fluxos de economia circular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço das matérias-primas (óleo de soja, sebo) comprime margens | −1.4% | Global, particularmente regiões de alta produção | Curto prazo (≤ 2 anos) |

| Escrutínio da mudança do uso da terra e limite de culturas alimentares da RED-II da UE | −0.8% | Europa com repercussão para exportadores | Médio prazo (2-4 anos) |

| Excesso de oferta de créditos de baixo IC no LCFS dos EUA | −0.6% | Califórnia e estados vizinhos | Curto prazo (≤ 2 anos) |

| Eletrificação de frotas de veículos leves reduzindo o pool de diesel | −0.9% | Acelerando em mercados maduros em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço das Matérias-Primas

As cotações do óleo de soja oscilaram acentuadamente ao longo de 2024, à medida que as misturas mais elevadas do Brasil atraíam mais volumes, erodindo as margens dos produtores e provocando otimização da produção em várias plantas. Os valores do UCO se aproximaram da paridade com o óleo virgem uma vez incorporados os créditos do LCFS, diluindo as vantagens de custo esperadas. A Neste citou os elevados custos de matérias-primas como fator principal por trás das margens deprimidas em 2024, apesar dos benchmarks planos do diesel. As perturbações climáticas e as tensões contínuas de alimentos versus combustível agravam a incerteza de preços, obrigando as empresas do mercado de biodiesel a diversificar os insumos ou adotar estratégias de cobertura onde possível.

Escrutínio da Mudança do Uso da Terra

A RED-II da UE limita os biocombustíveis tradicionais baseados em culturas a 7% da energia de transporte e impõe rigorosa documentação de mudança do uso da terra, efetivamente restringindo o pool elegível de ésteres derivados de palma e soja para clientes europeus. As exigências de conformidade demandam rastreabilidade do berço ao portão, adicionando custos de certificação e limitando a flexibilidade de matérias-primas para os exportadores. Os produtores incapazes de verificar o status de baixo ILUC podem enfrentar exclusão do mercado, ressaltando por que as alternativas derivadas de resíduos estão ganhando impulso dentro do mercado de biodiesel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Fluxos de Resíduos Ganhando Velocidade

Os óleos vegetais ainda forneceram 63,45% do abastecimento de 2025, sustentando os volumes de base para o mercado de biodiesel, mas seu ritmo de crescimento está se achatando à medida que os formuladores de políticas e os compradores buscam pontuações de intensidade de carbono mais baixas. O óleo de palma domina o Sudeste Asiático, enquanto o óleo de soja prevalece nas Américas, mas cada um enfrenta escrutínio sobre riscos de uso da terra.

O óleo de cozinha residual e o sebo devem expandir-se a um CAGR de 10,15%, bem à frente dos óleos comestíveis, graças aos créditos premium do LCFS e às cotas emergentes de biocombustíveis avançados. As exportações de sebo bovino do Brasil, aumentando 144% em relação ao ano anterior, sinalizam uma arbitragem global crescente. Os óleos à base de algas e os pilotos de canola de inverno da aliança Neste–Bayer ilustram a fronteira exploratória da P&D de matérias-primas. A competição por resíduos está agora se intensificando, inserindo nova volatilidade de preços enquanto eleva constantemente a fasquia de sustentabilidade em todo o mercado de biodiesel.

Por Processo de Produção: HVO Ascendente

A rota familiar de transesterificação reteve 70,35% da participação no tamanho do mercado de biodiesel em 2025, em virtude de sua carga de capital comparativamente leve e compatibilidade de cadeia de suprimentos bem estabelecida. Continua sendo o pilar para muitos produtores de pequeno a médio porte, particularmente em economias em desenvolvimento com integração limitada de refinarias.

No entanto, a capacidade de HVO deve registrar um CAGR de 11,74% à medida que as grandes petroleiras aproveitam os hidrotratadores existentes para criar correntes fungíveis de diesel, SAF e nafta. O mercado de biodiesel se beneficia porque o HVO tem paridade de infraestrutura com o diesel fóssil, permitindo equivalentes a B100 sem problemas de fluxo a frio. A glicerina de grau técnico de maior valor e as janelas flexíveis de matérias-primas melhoram ainda mais os retornos das plantas, estimulando um pipeline de conversões e projetos greenfield em toda a Europa, América do Norte e Ásia-Pacífico.

Por Nível de Mistura: Adoção de Alta Concentração em Ascensão

Os produtos B5 e abaixo representaram 47,58% dos volumes de 2025, atendendo à frota automotiva mainstream com mudanças mínimas de infraestrutura. Essas misturas sustentam a estabilidade do mercado de massa dentro do mercado de biodiesel porque quase todos os veículos a diesel podem utilizá-las sob as garantias dos fabricantes.

Saltos mandatados para B20 em mercados como a Indonésia e implementações de nicho de B100 para clientes de mineração e marítimos estão pivotando o crescimento em direção a misturas mais elevadas. O biodiesel puro deve escalar a um CAGR de 10,82% até 2031. Os operadores que adotam B30–B100 relatam reduções de CO₂ no ciclo de vida superiores a 80% e abatimento substancial de partículas, métricas importantes para proprietários de carga orientados a ESG e agências de aquisição pública.

Por Aplicação: A Diversificação Industrial Amplia a Demanda

O transporte rodoviário ainda comandava 68,25% do consumo de 2025, ancorado pelas regras de conformidade de frotas de transporte e municipais. Os ventos contrários da eletrificação permanecem contidos no frete pesado, deixando um pool substancial de diesel aberto para substituição.

Os segmentos industrial, marítimo, ferroviário e de geração de energia devem crescer a um CAGR de 12,58%, sinalizando diversificação significativa do mercado de biodiesel. Por exemplo, os fornecedores de combustível de bunker marítimo nos Países Baixos estão agora abastecendo frotas de cruzeiros fluviais com B30 derivado de óleos residuais. Minas remotas estão testando B100 em geradores para reduzir as emissões de Escopo 1 sem investir em atualizações de rede elétrica. Essa adoção transsetorial consolida o biodiesel como um mecanismo flexível de descarbonização além do uso rodoviário.

Análise Geográfica

A Europa entregou 37,62% das vendas globais em 2025 e continua a recompensar o biodiesel de baixo carbono por meio das cotas da RED-III, impostos nacionais sobre carbono e esquemas de subsídios para matérias-primas à base de resíduos. Alemanha, França e Reino Unido endureceram as obrigações de mistura em 2025, e os países nórdicos são líderes na coleta de UCO municipal para processamento local, reforçando os objetivos regionais de economia circular. A certificação de sustentabilidade permanece rigorosa, no entanto, limitando a escolha de matérias-primas e aumentando a sobrecarga administrativa.

A Ásia-Pacífico oferece o caminho de expansão mais rápido, mostrando uma projeção de CAGR de 10,02% até 2031, à medida que a Indonésia escala em direção ao B40, a Índia aloca subsídios para capacidade e a China integra o biodiesel em seu roteiro de duplo carbono. O abastecimento acessível de óleo de palma, a crescente demanda urbana por diesel e os incentivos fiscais favoráveis tornam a região um motor estratégico de crescimento dentro do mercado de biodiesel. No entanto, o potencial de exportação para a Europa é limitado por decisões relacionadas ao desmatamento, obrigando os produtores a atualizar os protocolos de rastreabilidade.

A América do Norte possui infraestrutura madura e estabilidade política por meio do Padrão de Combustível Renovável dos EUA e de um mosaico em expansão de Padrões de Combustível de Baixo Carbono em nível estadual. O comércio avançado de créditos aprofunda os pools de receita, mas o excesso de oferta de créditos do LCFS recentemente comprimiu os preços. A América do Sul, liderada pela trajetória do Brasil em direção ao B25, é simultaneamente uma potência de matérias-primas e um grande mercado interno. Os produtores da Argentina navegam pelas tarifas de exportação, mas mantêm competitividade regionalmente por meio da escala do óleo de soja e da expertise estabelecida em esterificação.

Cenário Competitivo

A concentração de mercado está aumentando à medida que as empresas de energia integradas adquirem empresas especializadas em biodiesel e convertem hidrotratadores para produção de HVO. Neste, Chevron Renewable Energy Group e Archer Daniels Midland lideram a classificação por meio do controle rigoroso de matérias-primas, profundidade tecnológica e distribuição multirregional. Parcerias como a da TotalEnergies com a Cargill ou da Shell com a Bunge criam pipelines da fazenda ao combustível que cobrem as flutuações de matérias-primas.

A vantagem competitiva recai cada vez mais sobre as credenciais de emissão do ciclo de vida e a flexibilidade para pivotar entre SAF, diesel renovável e bio-nafta, dependendo dos sinais de margem. As empresas com presença em refinarias agilizam o coprocessamento para evitar o CAPEX de projetos greenfield, enquanto independentes menores conquistam nichos em agregações locais de matérias-primas residuais dentro do mercado de biodiesel. Apesar dos movimentos de consolidação, novos entrantes continuam a aparecer em economias emergentes onde as misturas domésticas se expandem e o abastecimento local de resíduos permanece subutilizado.

O desenvolvimento de propriedade intelectual está centrado na otimização de catalisadores, valorização da glicerina e pré-tratamento de matérias-primas de alto teor de AGL. As receitas de licenciamento e os contratos de serviços de engenharia são agora fluxos de lucro materiais para os proprietários de tecnologia, adicionando uma camada à dinâmica competitiva.

Líderes do Setor de Biodiesel

Archer Daniels Midland Company

Wilmar International Ltd

Neste Oyj

Chevron Renewable Energy Group

Cargill

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Neste elevou a capacidade global de produção de SAF para 1,5 milhão de t pa e confirmou a expansão de Roterdã para se tornar o maior local mundial de diesel renovável e SAF até 2027.

- Abril de 2025: A Aemetis India garantiu USD 31 milhões em pedidos de biodiesel de empresas petrolíferas estatais para entrega em 3 meses, ilustrando a crescente demanda interna.

- Março de 2025: A Colúmbia Britânica aplicou uma regra de conteúdo canadense estipulando 8% de diesel renovável produzido domesticamente dentro do mandato de mistura provincial.

- Janeiro de 2025: A OMV inaugurou uma unidade de coprocessamento de EUR 200 milhões em Schwechat, convertendo 160.000 t pa de biomassa líquida em componentes de HVO.

Escopo do Relatório Global do Mercado de Biodiesel

O biodiesel é um combustível renovável proveniente de óleos vegetais, gorduras animais ou óleos de cozinha. É produzido por meio de um processo químico chamado transesterificação, que converte essas matérias-primas em um combustível que pode ser utilizado em motores a diesel sem qualquer modificação. O biodiesel é uma alternativa de combustão mais limpa em comparação com o diesel à base de petróleo, pois produz menores emissões de gases de efeito estufa e poluentes atmosféricos. Pode ser utilizado de forma independente ou misturado com diesel de petróleo em proporções variadas, dependendo das propriedades e do desempenho desejados. O biodiesel é considerado uma opção de combustível sustentável e ecológica, pois reduz a dependência de combustíveis fósseis e ajuda a diminuir as emissões totais de carbono.

O mercado de biodiesel é segmentado por matéria-prima, aplicação e geografia. Por segmento de matéria-prima, o mercado é segmentado em gordura animal, óleo vegetal e outras matérias-primas. Por aplicação, o mercado é segmentado em transporte, geração de energia e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de biodiesel nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Óleos Vegetais |

| Óleo de Cozinha Residual e Sebo |

| Gordura Animal |

| Algas e Novas Matérias-Primas |

| Transesterificação (FAME) |

| Óleo Vegetal Hidrotratado (HVO) |

| Diesel Coprocessado/Corefinado |

| B5 e Abaixo |

| B6 a B20 |

| B100 |

| Transporte Rodoviário |

| Transporte Marítimo e Ferroviário |

| Geração de Energia |

| Industrial e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Matéria-Prima | Óleos Vegetais | |

| Óleo de Cozinha Residual e Sebo | ||

| Gordura Animal | ||

| Algas e Novas Matérias-Primas | ||

| Por Processo de Produção | Transesterificação (FAME) | |

| Óleo Vegetal Hidrotratado (HVO) | ||

| Diesel Coprocessado/Corefinado | ||

| Por Nível de Mistura | B5 e Abaixo | |

| B6 a B20 | ||

| B100 | ||

| Por Aplicação | Transporte Rodoviário | |

| Transporte Marítimo e Ferroviário | ||

| Geração de Energia | ||

| Industrial e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de biodiesel até 2031?

O tamanho do mercado de biodiesel deve atingir USD 74,22 bilhões em 2031, expandindo-se a um CAGR de 7,30% ao longo de 2026-2031.

Qual categoria de matéria-prima está crescendo mais rapidamente?

Espera-se que o óleo de cozinha residual e o sebo registrem um CAGR de 10,15%, pois os incentivos de crédito de baixo carbono tornam o combustível à base de resíduos mais rentável.

Por que a produção de HVO está ganhando impulso?

O HVO oferece compatibilidade substituta direta com a infraestrutura de diesel existente, produz coprodutos de alto valor e conta com o apoio de grandes refinadores que investem em atualizações de hidrotratamento.

Como os mandatos de mistura influenciam a demanda?

Os programas obrigatórios de B20 e superiores em mercados como Brasil e Indonésia garantem volumes de absorção de longo prazo, sustentando a expansão de capacidade e a estabilidade de preços.

O que restringe a lucratividade do biodiesel?

Os preços voláteis do óleo de soja, os critérios rigorosos de uso da terra da UE e o excesso de oferta de créditos do LCFS na Califórnia podem comprimir as margens dos produtores.

Qual região apresenta a maior oportunidade de crescimento?

A Ásia-Pacífico, liderada pela Indonésia e pela Índia, deve registrar um CAGR de 10,02% devido à expansão dos mandatos de mistura e à abundante matéria-prima regional.

Página atualizada pela última vez em: