Tamanho e Participação do Mercado de Software de Gestão de Prêmios

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

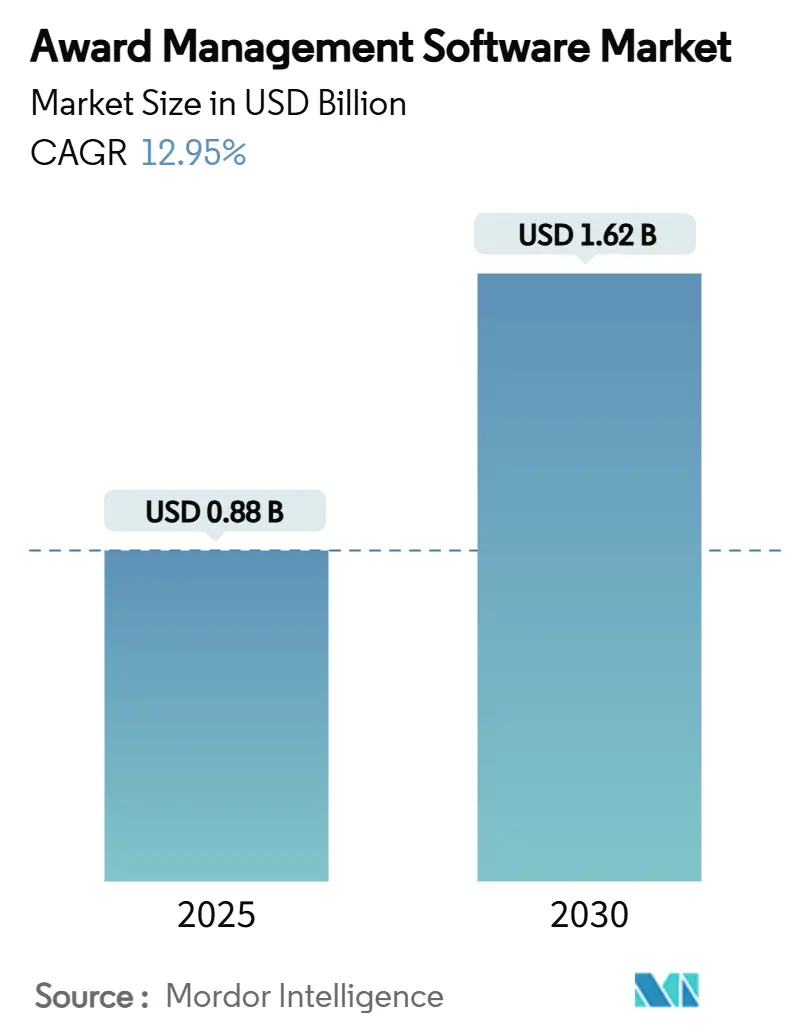

| Tamanho do Mercado (2025) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.62 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.95% CAGR |

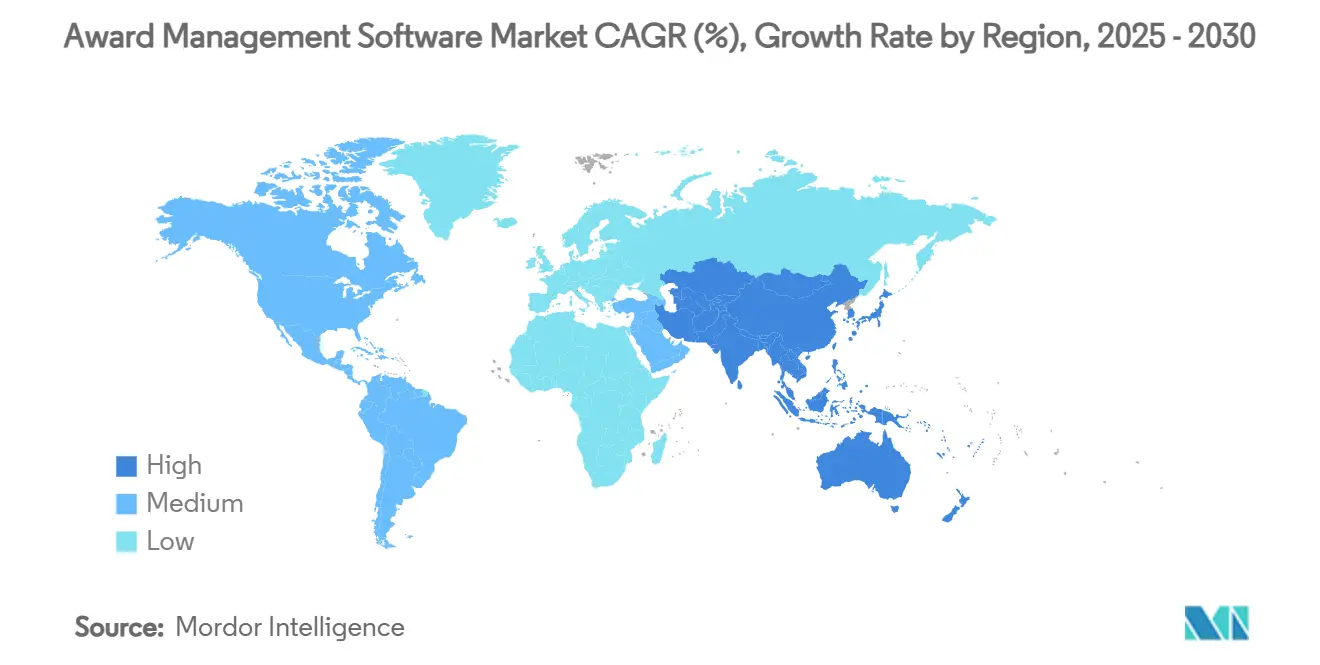

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Prêmios por Mordor Intelligence

O tamanho do mercado de software de gestão de prêmios está em USD 0,88 bilhão em 2025 e tem previsão de crescer para USD 1,62 bilhão até 2030, refletindo uma CAGR de 12,95%. A rápida migração de fluxos de trabalho baseados em e-mail e planilhas para plataformas em nuvem, a incorporação de mecanismos de pontuação por IA e o aumento das exigências de conformidade são os principais aceleradores do crescimento. O mercado se beneficia da crescente preferência empresarial por modelos de SaaS que eliminam encargos de infraestrutura e oferecem atualizações contínuas de segurança. As arquiteturas API-first também permitem conexões perfeitas com sistemas de RH, finanças e RSC, impulsionando a produtividade do ecossistema. A atividade de fusões e aquisições entre fornecedores de médio porte e o interesse de capital privado em ativos de escala acrescentam mais impulso à inovação de plataformas.

Principais Conclusões do Relatório

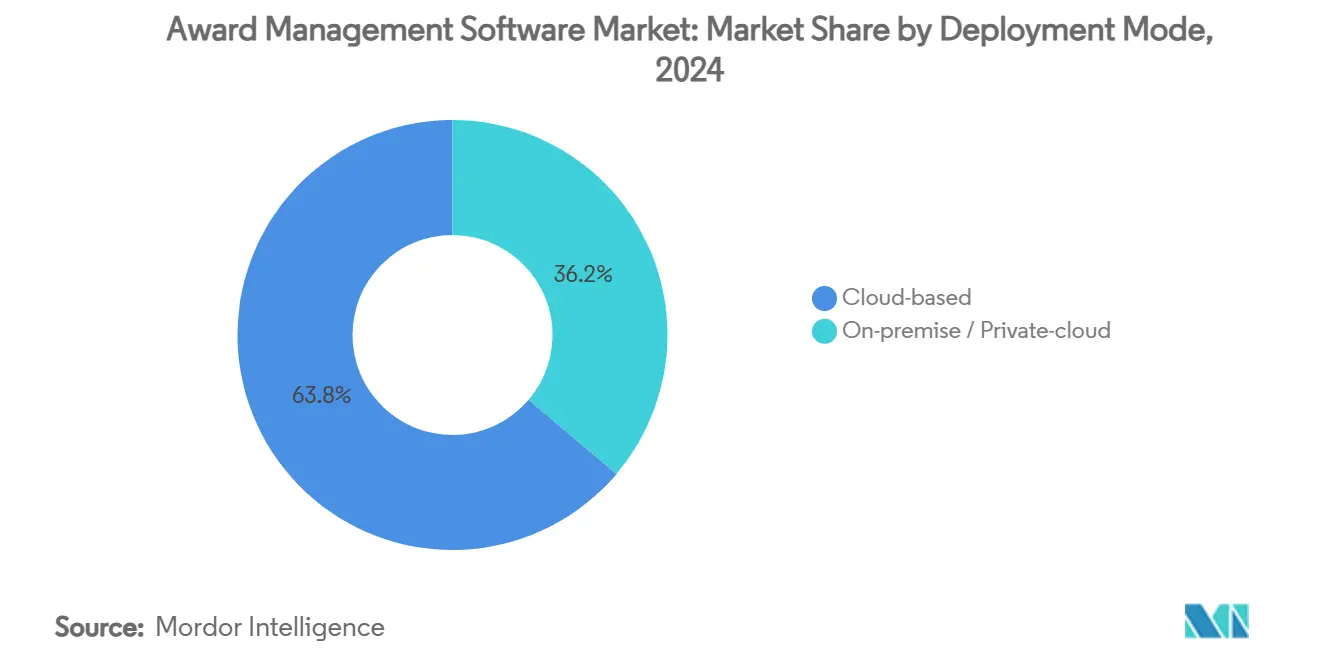

- Por modo de implantação, as soluções em nuvem capturaram 63,81% da participação do mercado de software de gestão de prêmios em 2024, enquanto o segmento de nuvem está se expandindo a uma CAGR de 14,21% até 2030.

- Por porte da organização, as PMEs detinham 56,23% da participação de receita do tamanho do mercado de software de gestão de prêmios em 2024 e estão crescendo a uma CAGR de 13,04% até 2030.

- Por setor do usuário final, corporações e empresas lideraram com 29,61% de participação em 2024; agências governamentais estão avançando a uma CAGR de 14,03% até 2030.

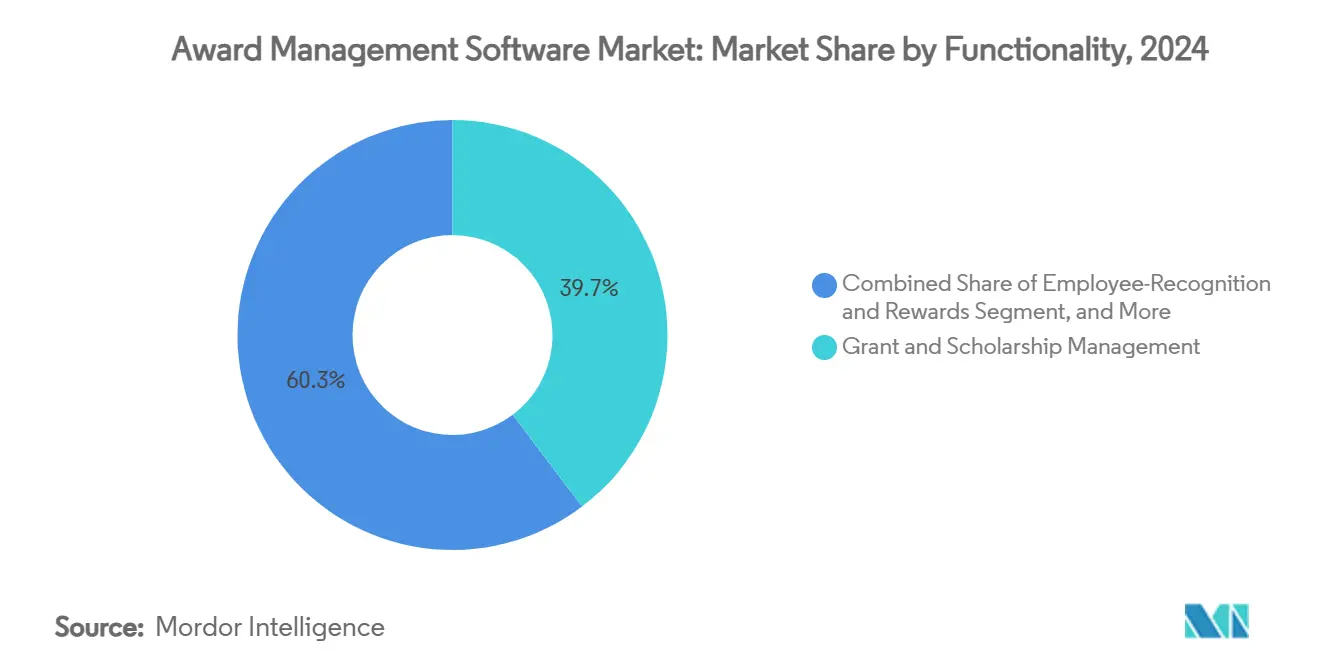

- Por funcionalidade, a gestão de bolsas e subsídios comandou 39,71% do tamanho do mercado de software de gestão de prêmios em 2024, enquanto prêmios corporativos e desafios de inovação têm previsão de registrar a CAGR mais rápida de 15,68% até 2030.

- Por geografia, a América do Norte respondeu por 39,67% da participação do mercado de software de gestão de prêmios em 2024; a Ásia-Pacífico tem projeção de registrar uma CAGR de 16,03% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Prêmios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transição de fluxos de trabalho manuais para fluxos de trabalho de prêmios baseados em SaaS | +3.2% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente adoção de programas de reconhecimento de funcionários para metas de DEI | +2.8% | América do Norte e Europa como núcleo, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Expansão de programas corporativos de impacto social e de subsídios | +2.1% | Global, particularmente forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Plataformas API-first facilitando a integração do ecossistema | +1.9% | Regiões focadas em empresas: América do Norte, Europa, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Crescente demanda por recursos de julgamento baseado em dados e detecção de fraudes | +1.7% | Global, com impulsionadores de conformidade regulatória na UE | Curto prazo (≤ 2 anos) |

| Surgimento de pontuação de candidaturas e análise de sentimentos com tecnologia de IA | +1.4% | Mercados tecnologicamente avançados: América do Norte, Europa, Leste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição de Fluxos de Trabalho Manuais para Fluxos de Trabalho de Prêmios Baseados em SaaS

Os administradores de prêmios estão substituindo cadeias de e-mails e planilhas porque os métodos manuais não conseguem processar volumes crescentes de candidaturas nem satisfazer requisitos de auditoria. As plataformas SaaS oferecem implantação imediata, atualizações automáticas e controles de permissão granulares que reduzem o risco de conformidade. Os modelos de trabalho remoto e híbrido normalizaram o envio e a revisão digitais, acelerando a transição para soluções em nuvem. Agências e fundações também observam maior transparência, o que é fundamental para a confiança pública. Os fornecedores que oferecem configuração de baixo código reduzem ainda mais a complexidade de integração.[1]Assessoria de Imprensa, "Blackbaud Apresenta o Futuro da Captação de Recursos com Tecnologia de IA," Blackbaud, investor.blackbaud.com

Crescente Adoção de Programas de Reconhecimento de Funcionários para Metas de DEI

As empresas vinculam programas de reconhecimento a objetivos mensuráveis de DEI a fim de construir uma cultura inclusiva e melhorar a retenção. As plataformas fornecem análises demográficas que ajudam as equipes de RH a acompanhar a participação entre os grupos. Os recursos de detecção de viés por IA identificam disparidades que as revisões manuais podem não perceber, permitindo correções de curso mais rápidas. As organizações, portanto, alocam orçamento para sistemas que evidenciam o impacto dos gastos com DEI. O aumento dos arranjos de trabalho híbrido eleva o valor do reconhecimento digital à medida que os funcionários buscam apreciação visível.[2]Equipe de Relatório Anual, "Relatório Anual da Microsoft 2024," Microsoft Corporation, microsoft.com

Expansão de Programas Corporativos de Impacto Social e de Subsídios

As partes interessadas exigem resultados ESG demonstráveis, levando as corporações a aumentar os orçamentos filantrópicos e a profissionalizar os fluxos de trabalho de subsídios. As plataformas ajudam as empresas a administrar fundos comunitários, gerenciar a conformidade e publicar relatórios de resultados. A análise integrada permite que os executivos avaliem a eficácia dos programas. A tendência amplia a adoção além dos usuários tradicionais sem fins lucrativos e apoia a estabilidade de receita de médio prazo para os fornecedores.

Plataformas API-first Facilitando a Integração do Ecossistema

As empresas exigem software de gestão de prêmios que se conecte a sistemas de identidade, finanças e RH para uma governança de dados unificada. Os produtos centrados em API encurtam os ciclos de implantação ao eliminar middleware personalizado. A integração aberta também permite extensão por meio de marketplaces de parceiros, o que aumenta a fidelidade à plataforma. Os fornecedores que expõem endpoints abrangentes ganham preferência em processos de licitação competitivos.[3]Blog Corporativo, "SmartSimple Software e Foundant Technologies Anunciam Fusão Estratégica," SmartSimple Software, smartsimple.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições orçamentárias entre organizações sem fins lucrativos e PMEs | -2.3% | Global, particularmente agudo em mercados emergentes e áreas afetadas pela interrupção de financiamento pós-DOGE | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios globais fragmentados em torno da privacidade de dados | -1.8% | Impacto central na UE com o RGPD, com repercussões nas operações globais que exigem conformidade multijurisdicional | Médio prazo (2-4 anos) |

| Inércia dos processos legados baseados em e-mail/planilhas | -1.1% | Global, com maior resistência em setores tradicionais e agências governamentais | Curto prazo (≤ 2 anos) |

| Escassez de talentos em habilidades de configuração de baixo código/sem código | -0.9% | América do Norte e Europa principalmente, expandindo-se para a APAC à medida que a adoção aumenta | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Orçamentárias entre Organizações Sem Fins Lucrativos e PMEs

Muitas organizações sem fins lucrativos operam com índices operacionais enxutos que priorizam a entrega da missão em detrimento do investimento em funções administrativas. As taxas de assinatura, mesmo quando modestas, criam obrigações recorrentes que os conselhos consideram discricionárias. As ofertas freemium reduzem a barreira de entrada, mas as organizações frequentemente superam os níveis limitados, gerando fricção na atualização. A incerteza econômica agrava a hesitação em pequenas empresas que competem por capital limitado. Os fornecedores estão respondendo com precificação baseada em resultados que vincula o custo ao impacto realizado.

Requisitos Regulatórios Globais Fragmentados em Torno da Privacidade de Dados

O RGPD na Europa, as regras estaduais nos Estados Unidos e os mandatos de localização na Ásia exigem recursos de conformidade multifacetados. Os fornecedores menores têm dificuldade em manter zonas separadas de residência de dados e estruturas de consentimento. Os compradores em operações multijurisdicionais, portanto, estendem os ciclos de avaliação, atrasando os contratos. Os custos de conformidade desviam recursos de engenharia da inovação de produtos, o que reduz a intensidade competitiva nos mercados regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Dominância da Nuvem Acelera a Transformação Digital

As implantações em nuvem contribuíram com USD 0,56 bilhão em 2024, equivalente a 63,81% do tamanho do mercado de software de gestão de prêmios, e têm previsão de crescer a uma CAGR de 14,21% até 2030. Menores custos de propriedade, escalabilidade imediata e patches de segurança automáticos atraem tanto empresas quanto agências públicas. Os fornecedores de nuvem também lançam capacidades de IA mais rapidamente porque controlam o ritmo de atualização, melhorando a percepção de valor. As soluções locais prevalecem onde as políticas exigem controle local de dados, mas sua participação de mercado continua a diminuir à medida que os hiperescaladores obtêm certificações de conformidade. Os marketplaces de API e as integrações de login único posicionam ainda mais a nuvem como a opção estratégica para projetos de transformação digital.

As plataformas em nuvem suportam arquiteturas multilocatário que agrupam os custos de manutenção entre os clientes, liberando as equipes de produto para se concentrarem na experiência do usuário. A capacidade de criar ambientes de teste incentiva a prototipagem rápida de fluxos de trabalho e a adesão das partes interessadas. Os fornecedores que agrupam hospedagem em nuvem com serviços gerenciados capturam maior retenção porque os clientes dependem da expertise do fornecedor para otimização contínua. Os modelos de licenciamento baseados em registros ativos em vez de contagens de usuários também alinham os gastos com a utilização real, facilitando os obstáculos de aquisição para os departamentos financeiros.

Por Porte da Organização: A Adoção por PMEs Impulsiona a Expansão do Mercado

As PMEs responderam por 56,23% da participação do mercado de software de gestão de prêmios em 2024 e têm projeção de registrar uma CAGR de 13,04% até 2030. Níveis de SaaS acessíveis e interfaces intuitivas transformam os programas de prêmios em iniciativas de autoatendimento adequadas a equipes reduzidas. As PMEs aproveitam fluxos de trabalho baseados em modelos para lançar desafios de inovação rapidamente, utilizando ferramentas do mercado de software de gestão de prêmios que anteriormente exigiam orçamentos empresariais. As grandes empresas mantêm casos de uso complexos, como desembolso em múltiplas moedas e segmentação entre marcas, o que sustenta os níveis premium.

As organizações sem fins lucrativos conscientes do orçamento contribuem para o impulso das PMEs, particularmente em países onde a regulamentação filantrópica insiste na adjudicação transparente de subsídios. As comunidades de aprendizagem entre pares também influenciam as decisões de compra, à medida que organizações adjacentes demonstram eficiências operacionais. Os fornecedores cultivam esses ecossistemas por meio de webinars e certificações que constroem a confiança administrativa. O efeito líquido é um ciclo virtuoso em que a adoção pelas PMEs amplia a base instalada e gera indicações boca a boca.

Por Funcionalidade: A Gestão de Subsídios Domina enquanto os Desafios de Inovação Crescem

A gestão de bolsas e subsídios permanece a maior fatia de funcionalidade com 39,71% de participação do mercado de software de gestão de prêmios em 2024. Essa liderança decorre dos fluxos de trabalho de financiamento com alta carga de conformidade no governo e na filantropia, que exigem trilhas de auditoria imutáveis. A automação das verificações de elegibilidade e do acompanhamento orçamentário reduz a sobrecarga administrativa, o que é fundamental para os concedentes de alto volume.

Prêmios corporativos e desafios de inovação têm previsão de registrar uma CAGR de 15,68% até 2030, a mais rápida entre os segmentos funcionais. Hackathons internos e concursos externos de inovação aberta utilizam mecanismos de classificação por IA para avaliar ideias em escala, acelerando o tempo de descoberta de produtos. Os módulos de reconhecimento e recompensas de funcionários sustentam uma adoção constante, principalmente como extensões de estratégias de capital humano voltadas para reduzir a rotatividade. Os prêmios de fidelidade orientados ao marketing compõem um segmento de nicho, mas se beneficiam da integração com plataformas de CRM que enriquecem a análise do valor do tempo de vida do cliente.

Por Setor do Usuário Final: O Setor Corporativo Lidera enquanto o Governo Acelera

Corporações e empresas detinham 29,61% do tamanho do mercado de software de gestão de prêmios em 2024. Elas implantam plataformas para unificar o reconhecimento de funcionários, os desafios de inovação e os subsídios de RSC em um único ambiente de análise. Os dados padronizados melhoram os insights entre programas, ajudando os executivos a demonstrar o retorno sobre o investimento aos investidores. Enquanto isso, as agências governamentais exibem a CAGR mais rápida de 14,03% porque os mandatos de serviços públicos digitais exigem processos de subsídios transparentes e auditáveis.

A modernização do setor público na Ásia-Pacífico, apoiada pelo Plano Diretor Digital da ASEAN 2025, sustenta o crescimento regional ao exigir serviços digitais ao cidadão que incluam candidaturas a subsídios sem interrupções. A academia, as conferências e as associações formam um cluster secundário onde os ciclos recorrentes de bolsas e prêmios criam uma demanda previsível. Eles valorizam painéis de revisão configuráveis e detecção de plágio para manter a integridade acadêmica. Os fornecedores que oferecem modelos específicos de domínio ganham preferência em processos de aquisição competitivos.

Análise Geográfica

A América do Norte contribuiu com 39,67% da receita de 2024 devido aos amplos padrões de governança corporativa e aos ecossistemas maduros sem fins lucrativos que dependem do acompanhamento transparente de prêmios. A cultura de adoção antecipada de SaaS e a forte penetração de infraestrutura em nuvem solidificam ainda mais a liderança regional. Os fornecedores sediados nos Estados Unidos frequentemente testam recursos de IA nos mercados domésticos antes do lançamento global, reforçando as vantagens de pioneirismo.

A Ásia-Pacífico tem previsão de registrar a maior CAGR de 16,03% de 2025 a 2030. Os programas de digitalização governamental, particularmente dentro da ASEAN, obrigam as agências a migrar para portais de subsídios online, o que estimula diretamente a demanda do mercado de software de gestão de prêmios. A rápida formação de PMEs na Índia e no Sudeste Asiático também impulsiona os volumes de assinatura porque as novas empresas adotam ferramentas em nuvem desde o início.

A Europa registra crescimento estável enraizado em estatutos rigorosos de ESG e privacidade de dados que favorecem sistemas auditáveis. No entanto, as regras de dados transfronteiriços estendem os ciclos de vendas à medida que os compradores avaliam as opções de hospedagem regional. A América Latina e o Oriente Médio e África representam mercados nascentes onde a adoção é limitada por restrições orçamentárias e menor densidade de infraestrutura em nuvem. Projetos-piloto financiados por bancos multilaterais de desenvolvimento estão começando a demonstrar ganhos mensuráveis de eficiência, o que provavelmente desencadeará uma adoção regional mais ampla nos próximos cinco anos.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas mostra consolidação constante. A Blackbaud é o maior player, aproveitando um amplo portfólio de produtos que abrange captação de recursos, gestão financeira e administração de subsídios. Sua proposta de aquisição de USD 4,1 bilhões pela Clearlake Capital sublinha o apetite do capital privado por ativos de escala. A SmartSimple e a Foundant se fundiram em 2024 para reunir recursos de P&D e expandir o alcance geográfico, sinalizando que os fornecedores de médio porte estão se unindo para defender sua participação no mercado de software de gestão de prêmios.

A diferenciação gira em torno da profundidade de integração de IA, da simplicidade da experiência do usuário e da amplitude dos conectores de API. O assistente Copilot da Blackbaud automatiza a prospecção de doadores e a digitalização de faturas, reduzindo a carga administrativa e melhorando a fidelidade do usuário. Os desafiantes menores focam no design mobile-first e na integração rápida para conquistar clientes sensíveis ao preço.

As parcerias estratégicas com processadores de pagamento e suítes de RH ampliam a relevância da plataforma e criam oportunidades de venda cruzada. Os fornecedores também investem em certificações de conformidade para atender aos mandatos regionais de dados, desbloqueando assim verticais regulamentados como saúde e ensino superior. O foco contínuo dos investidores no crescimento lucrativo sugere que os roteiros de funcionalidades priorizarão módulos de IA com margens mais elevadas em vez de trabalho personalizado de serviços profissionais.

Líderes do Setor de Software de Gestão de Prêmios

Blackbaud, Inc.

WizeHive, Inc.

Submittable Holdings, Inc.

OpenWater, Inc.

Award Force Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Blackbaud registrou receita de USD 270,7 milhões no primeiro trimestre de 2025 e reafirmou as orientações para o ano completo, indicando demanda duradoura por software de impacto social apesar da alienação da EVERFI. A empresa declarou que os módulos de upsell baseados em IA impulsionarão a expansão das margens, alinhando-se com sua ambição de Regra de 45.

- Fevereiro de 2025: A Blackbaud encerrou 2024 com receita GAAP de USD 1,2 bilhão e destacou iniciativas de eficiência operacional para impulsionar o fluxo de caixa para inovação acelerada de produtos.

- Novembro de 2024: A Blackbaud anunciou aprimoramentos de IA para o Raiser's Edge NXT e o Financial Edge NXT, apresentando planos para incorporar aprendizado de máquina em todo o seu portfólio.

- Outubro de 2024: A Microsoft reportou receita fiscal de 2024 de USD 245 bilhões e um aumento de 23% na Microsoft Cloud, validando a migração empresarial para serviços em nuvem que sustentam a adoção do mercado de software de gestão de prêmios.

Escopo do Relatório Global do Mercado de Software de Gestão de Prêmios

| Baseado em Nuvem |

| Local / Nuvem Privada |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Gestão de Bolsas e Subsídios |

| Reconhecimento e Recompensas de Funcionários |

| Prêmios Corporativos e Desafios de Inovação |

| Prêmios de Campanhas de Marketing / Fidelidade |

| Corporações e Empresas |

| Fundações Sem Fins Lucrativos e Filantrópicas |

| Agências Governamentais e do Setor Público |

| Instituições Acadêmicas e de Pesquisa |

| Organizadores de Conferências e Eventos |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local / Nuvem Privada | |||

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Funcionalidade | Gestão de Bolsas e Subsídios | ||

| Reconhecimento e Recompensas de Funcionários | |||

| Prêmios Corporativos e Desafios de Inovação | |||

| Prêmios de Campanhas de Marketing / Fidelidade | |||

| Por Setor do Usuário Final | Corporações e Empresas | ||

| Fundações Sem Fins Lucrativos e Filantrópicas | |||

| Agências Governamentais e do Setor Público | |||

| Instituições Acadêmicas e de Pesquisa | |||

| Organizadores de Conferências e Eventos | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de gestão de prêmios?

O mercado está avaliado em USD 0,88 bilhão em 2025.

Com que rapidez espera-se que o mercado de software de gestão de prêmios cresça até 2030?

Tem projeção de atingir USD 1,62 bilhão, implicando uma CAGR de 12,95%.

Qual modelo de implantação lidera a adoção?

As plataformas em nuvem detêm 63,81% de participação e estão crescendo a uma CAGR de 14,21%.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico tem previsão de registrar uma CAGR de 16,03% até 2030.

Qual segmento de funcionalidade está se expandindo mais rapidamente?

Prêmios corporativos e desafios de inovação estão crescendo a uma CAGR de 15,68%.

Quão concentrada é a concorrência entre fornecedores?

Os cinco principais players detêm pouco mais de 40% de participação, sinalizando concentração moderada.

Página atualizada pela última vez em: