Tamanho e Participação do Mercado de Terapêuticas para Gota

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Gota por Mordor Intelligence

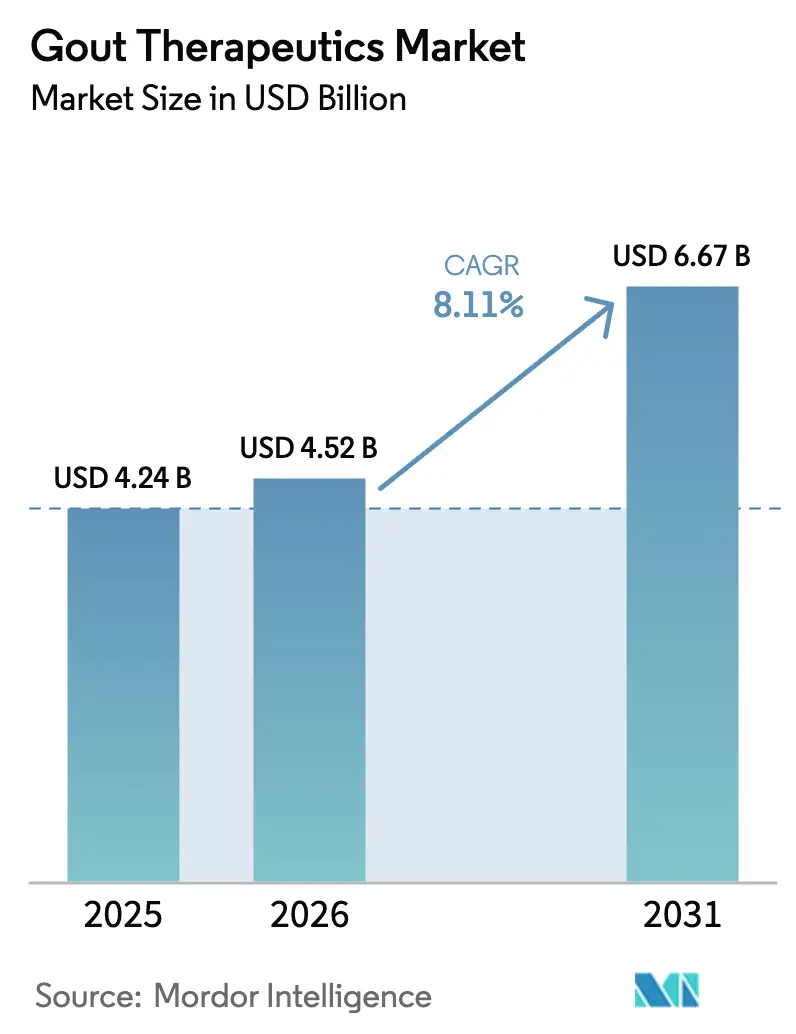

O tamanho do Mercado de Terapêuticas para Gota está projetado em USD 4,24 bilhões em 2025, USD 4,52 bilhões em 2026, e deve atingir USD 6,67 bilhões até 2031, crescendo a um CAGR de 8,11% de 2026 a 2031.

A demanda está sendo impulsionada pelo envelhecimento da população, pelo aumento dos casos de hiperuricemia relacionada à obesidade e pela atualização das diretrizes clínicas que enfatizam metas de urato sérico baseadas no tratamento-alvo. A introdução de biológicos para condições refratárias ao tratamento está ampliando as opções terapêuticas para os médicos, ao mesmo tempo que possibilita oportunidades de precificação premium. Ao mesmo tempo, as combinações orais de dose fixa estão posicionadas para proteger a participação de mercado à medida que a erosão de preços por genéricos pressiona as margens. Ferramentas de monitoramento digital, integrando medidores de urato por smartphone com algoritmos de previsão de crises, estão acelerando o diagnóstico e alinhando-se às estratégias dos pagadores para reduzir visitas onerosas ao pronto-socorro. No entanto, as perspectivas de crescimento são moderadas pelos alertas de segurança cardiovascular associados ao febuxostate, pelos requisitos de autorização prévia impostos pelos pagadores para a pegloticase e pela crescente concorrência de genéricos na classe dos inibidores da xantina oxidase.

Principais Conclusões do Relatório

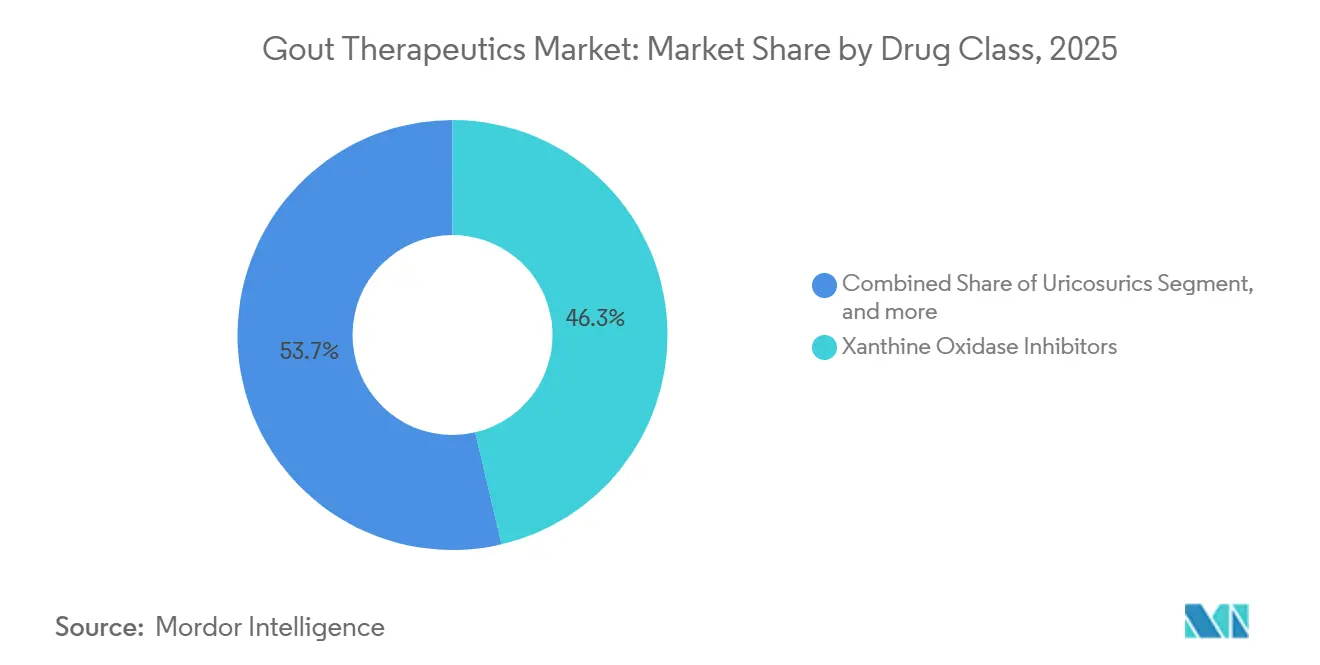

- Por classe de medicamento, os inibidores da xantina oxidase capturaram 46,34% da participação do mercado de terapêuticas para gota em 2025, enquanto os uricosúricos estão projetados para entregar o CAGR mais rápido de 9,54% até 2031.

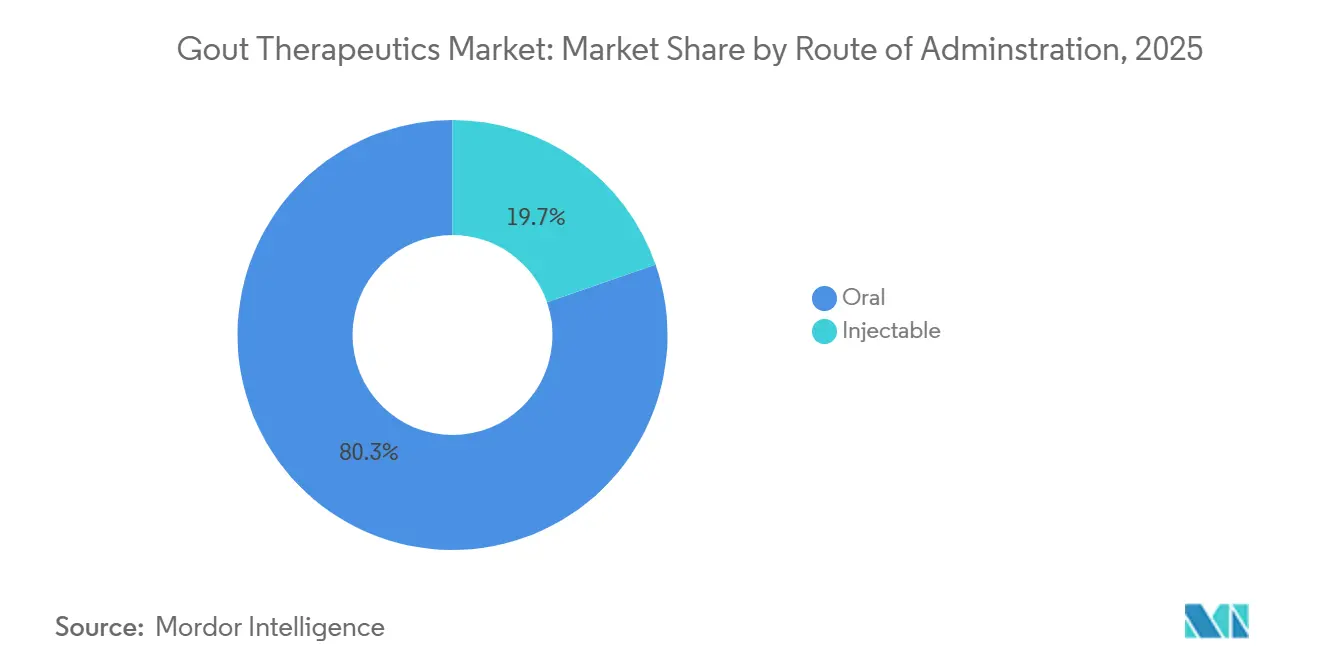

- Por via de administração, as formulações orais constituíram 80,32% da receita de 2025, mas os biológicos injetáveis estão previstos para crescer a um CAGR de 9,67% à medida que as plataformas de uricase recombinante amadurecem.

- Por tipo de doença, a gota refratária crônica respondeu por 52,43% do valor de 2025, enquanto a gota tofácea está definida para expandir a um CAGR de 10,21% devido à detecção subclínica mais precoce.

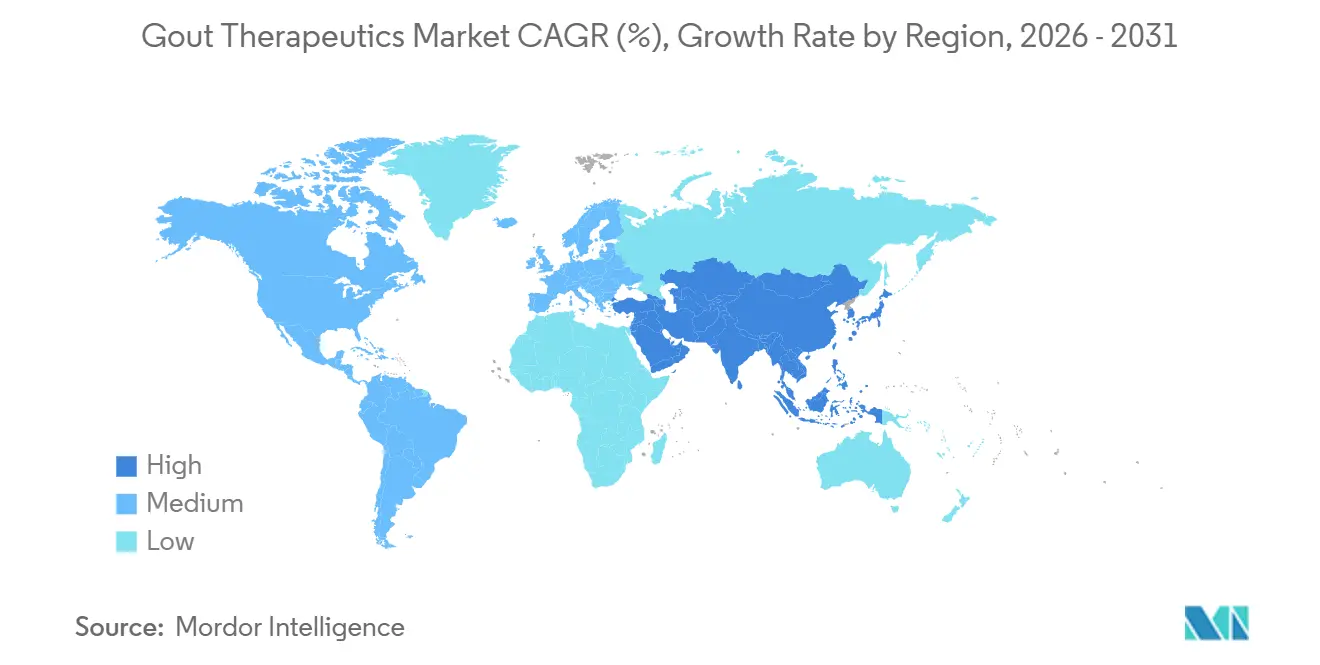

- Por geografia, a América do Norte liderou com uma participação de 42,43% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,43% na prevalência de síndrome metabólica e expansão do acesso à reumatologia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas para Gota

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência da Doença Devido ao Envelhecimento e à Obesidade | +1.8% | Global, mais elevado na América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Adoção de Diretrizes de Tratamento de Redução de Urato Baseadas em Evidências | +1.5% | América do Norte, Europa, Austrália, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Introdução de Novos Mecanismos de Ação | +2.1% | América do Norte e Europa lideram; Ásia-Pacífico segue as aprovações | Médio prazo (2-4 anos) |

| Expansão dos Canais de Saúde Digital e Tele-Reumatologia | +0.9% | América do Norte, Europa Ocidental; programas-piloto na China urbana e na Índia | Curto prazo (≤ 2 anos) |

| Avanços em Medicina Personalizada e Monitoramento de Biomarcadores | +0.7% | América do Norte e Europa, adoção precoce no Japão | Médio prazo (2-4 anos) |

| Surgimento de Terapêuticas Baseadas no Microbioma e Terapias Enzimáticas | +0.6% | Centros globais de pesquisa, com ensaios clínicos concentrados nos Estados Unidos e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência da Doença Devido ao Envelhecimento e à Obesidade

Em 2025, a prevalência global de gota atingiu 41 milhões de casos, com as economias de alta renda experimentando o crescimento mais rápido devido a taxas de obesidade superiores a 30%. A hiperinsulinemia reduz a depuração renal de urato, enquanto o metabolismo da frutose acelera o catabolismo das purinas, elevando coletivamente os níveis séricos de urato. Na China, a mudança nas preferências alimentares urbanas em direção a carnes vermelhas e bebidas açucaradas levou a um aumento de duas vezes nos diagnósticos de gota entre 2015 e 2024[1]Comissão Nacional de Saúde da China, "Relatório de Doenças Crônicas 2025," nhc.gov.cn. O perfil demográfico dos pacientes com gota também evoluiu, com casos surgindo agora comumente em indivíduos na faixa dos trinta e quarenta anos, em vez de em homens na faixa dos sessenta, como nas tendências históricas. Essa mudança demográfica está expandindo anualmente a população tratada e prolongando a duração das intervenções terapêuticas. No Japão, as estatísticas de saúde de 2025 classificam a gota entre as dez principais condições crônicas ambulatoriais para homens acima de 50 anos, equiparando sua prevalência à da hipertensão e do diabetes.

Adoção de Diretrizes de Tratamento de Redução de Urato Baseadas em Evidências

A atualização de 2024 do Colégio Americano de Reumatologia estabelece metas de urato sérico de <6 mg/dL para todos os pacientes com gota e <5 mg/dL para aqueles com tofos[2]Colégio Americano de Reumatologia, "Atualização das Diretrizes 2024," rheumatology.org. Da mesma forma, as diretrizes europeias enfatizam o início precoce dos inibidores da xantina oxidase dentro de semanas após o diagnóstico, substituindo as abordagens anteriores de esperar para ver. Uma análise de 2025 de registros do Medicare destaca uma melhoria significativa: 68% dos pacientes norte-americanos recém-diagnosticados iniciaram a terapia de redução de urato dentro de 90 dias, em comparação com 42% em 2019. As combinações orais de dose fixa, projetadas para se alinhar à terapia dupla recomendada pelas diretrizes, estão avançando em pipelines de estágio tardio, embora os órgãos reguladores exijam evidências de superioridade sobre a monoterapia titulada. Na Alemanha e no Reino Unido, os marcos de reembolso agora vinculam os incentivos dos reumatologistas à documentação eletrônica das metas de urato sérico, impulsionando a adoção de dispositivos de teste no ponto de atendimento.

Introdução de Novos Mecanismos de Ação

Desde sua introdução em 1966, o alopurinol enfrentou concorrência de avanços como enzimas uricase recombinantes, inibidores de IL-1β e antagonistas seletivos do URAT1. A pegloticase pode reduzir os níveis séricos de urato em 90% em horas; no entanto, sua adoção é limitada por reações à infusão em aproximadamente 40% dos pacientes até a sexta dose. O SEL-212 da Selecta Biosciences, que integra a enzima com uma partícula de vacina sintética, alcançou controle sustentado do urato em 80% dos participantes do ensaio de Fase III ao longo de seis meses, posicionando-o para uma submissão à FDA em 2026. O canakinumabe obteve uma extensão de rótulo europeu em 2025 para profilaxia trimestral de crises, oferecendo uma redução significativa na carga diária de comprimidos. Enquanto isso, o Verinurad, que demonstrou eficácia adicional na redução do urato em ensaios de Fase II quando combinado com alopurinol, foi desprioritizado durante as revisões estratégicas de 2024.

Expansão dos Canais de Saúde Digital e Tele-Reumatologia

Medidores de urato conectados a smartphones e algoritmos de previsão de crises vestíveis reduziram os tempos de início do tratamento em 18 dias em 12 projetos-piloto de sistemas de saúde nos EUA em 2025. A densidade de reumatologistas de 0,6 por 100.000 habitantes deixa muitas regiões desassistidas, mas a tele-reumatologia permite que médicos de atenção primária iniciem a terapia de redução de urato sob supervisão virtual de especialistas. O programa de pagamento agrupado da Anthem em 2025 reduziu os gastos anuais por membro em 14% em comparação com o atendimento convencional. Painéis remotos com alertas gamificados melhoraram a adesão ao reabastecimento, uma lacuna fundamental no manejo da hiperuricemia crônica. Projetos-piloto semelhantes na China urbana reduziram as consultas perdidas em 22%, sinalizando escalabilidade global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de Segurança com Terapias Existentes e Emergentes | -1.2% | Global, com foco regulatório elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adesão Subótima dos Pacientes ao Manejo de Longo Prazo da Gota | -1.6% | Global, aguda em mercados de atendimento fragmentado como Estados Unidos, Índia e Brasil | Longo prazo (≥ 4 anos) |

| Concorrência de Genéricos e Erosão de Preços Reduzindo a Lucratividade | -0.8% | Global, mais pronunciada em mercados maduros com alta penetração de genéricos | Curto prazo (≤ 2 anos) |

| Ações Regulatórias Limitando a Promoção de Dietas Ricas em Purinas e Álcool | -0.5% | América do Norte e Europa, expandindo-se para Austrália e Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança com Terapias Existentes e Emergentes

O febuxostate possui um aviso de segurança cardiovascular em caixa preta após o ensaio CARES ter demonstrado um aumento de 34% nas mortes cardíacas em comparação com o alopurinol. A atualização do rótulo da EMA em 2024 restringe seu uso à terapia de segunda linha, redirecionando as prescrições na UE para o alopurinol. A pegloticase requer monitoramento em centro de infusão devido à anafilaxia, acrescentando USD 1.500-2.000 em taxas de instalação por dose. Overdoses de colchicina em pacientes com comprometimento renal motivaram um alerta de segurança da FDA em 2025, destacando seu índice terapêutico estreito. Esses sinais prolongam os ciclos de aprovação dos pagadores, com atrasos de autorização prévia com média de 12 dias e contribuindo para o abandono do paciente antes do início da terapia[3]Journal of Managed Care & Specialty Pharmacy, "Impacto da Autorização Prévia na Gota," jmcp.org.

Adesão Subótima dos Pacientes ao Manejo de Longo Prazo da Gota

As taxas de posse de medicamentos de um ano para o alopurinol ficam em torno de 52%, comprometendo as metas de tratamento-alvo. Os intervalos assintomáticos reduzem a urgência, o agravamento inicial das crises desencoraja a continuação, e as copagamentos de medicamentos de marca acima de USD 100 por mês desencorajam a persistência. Uma coorte do Reino Unido de 2024 que adicionou educação estruturada alcançou 74% de adesão em 18 meses, superando os 48% do atendimento habitual. Os fabricantes estão testando injetáveis de longa ação e doses orais fixas para reduzir a carga de comprimidos, mas os reguladores exigem não inferioridade em relação à monoterapia otimizada, atrasando as aprovações. Estímulos comportamentais por meio de lembretes móveis e aconselhamento liderado por farmacêuticos estão surgindo como medidas paliativas enquanto as inovações no pipeline amadurecem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Biológicos Avançam no Território Oral

Os inibidores da xantina oxidase, dominados pelo uso generalizado do alopurinol e pela utilização seletiva do febuxostate em casos com riscos cardiovasculares gerenciáveis, capturaram 46,34% da receita do mercado de terapêuticas para gota em 2025. Os uricosúricos estão projetados para crescer a um forte CAGR de 9,54%, impulsionados pela crescente adoção de protocolos de tratamento combinado e pelo lançamento antecipado de antagonistas do URAT1 de próxima geração com perfis de segurança renal aprimorados. Embora a uricase recombinante tenha respondido por menos de 5% do tamanho do mercado em 2025, ela entregou valor significativo, sustentado pela precificação premium da Krystexxa de aproximadamente USD 18.000 por mês. Além disso, os agentes direcionados à IL-1, como o canakinumabe, estão abordando o segmento de profilaxia de crises para pacientes intolerantes a AINEs e colchicina, ampliando assim as opções de tratamento sem reduzir diretamente os níveis de urato.

As pressões de preços estão remodelando o segmento de terapêuticas orais, com o preço genérico da colchicina caindo abaixo de USD 0,50 por comprimido na maioria dos mercados. Os AINEs e os corticosteroides contribuem com valor limitado a longo prazo, pois as diretrizes clínicas desestimulam cada vez mais seu uso crônico. Enquanto isso, enzimas baseadas no microbioma que metabolizam purinas dietéticas estão surgindo como potenciais alternativas orais aos biológicos, condicionadas a resultados bem-sucedidos de segurança na fase I. No entanto, a falta de orientação da FDA sobre os endpoints regulatórios para terapêuticas baseadas no microbioma representa um desafio significativo para os patrocinadores. Com genéricos adicionais de febuxostate entrando nos mercados globais, os iminentes vencimentos de patentes destacam a necessidade crítica de inovação além das estratégias tradicionais de inibição da xantina oxidase.

Por Via de Administração: Conveniência Atende à Necessidade Refratária

As formulações orais detinham 80,32% da participação do mercado de terapêuticas para gota em 2025, refletindo a preferência dos pacientes e o alinhamento com as diretrizes para a terapia de primeira linha. Os produtos injetáveis, embora representando apenas 20% do volume, estão projetados para crescer a um CAGR de 9,67% à medida que a uricase recombinante e os biológicos IL-1 obtêm reembolso mais amplo. Os limiares de urato sérico ditam a modalidade; a hiperuricemia não complicada responde ao alopurinol oral, enquanto a doença refratária com tofos ou comprometimento renal justifica a terapia em centro de infusão. O tamanho do mercado de terapêuticas para gota capturado pelos injetáveis poderia se ampliar ainda mais se o SEL-212 subcutâneo mensal obtiver aprovação em 2026, transferindo a administração dos hospitais para as farmácias especializadas.

Os injetáveis de longa ação podem melhorar a adesão ao reduzir a exposição às crises iniciais que desencorajam a continuação. As tecnologias de encapsulamento visam possibilitar a administração oral de uricase de grande molécula, mas os desafios de biodisponibilidade persistem. Os pagadores estruturam cada vez mais contratos baseados em valor vinculando o reembolso à redução documentada do urato, pressionando os fabricantes a fornecer evidências do mundo real. Se a administração oral de biológicos for bem-sucedida, a atual dicotomia oral-injetável se tornaria menos nítida, intensificando a concorrência em preços e resultados de adesão.

Por Tipo de Doença: O Manejo Guiado por Imagem Remodela a Demanda

A gota refratária crônica controlou 52,43% da receita de 2025 porque os pacientes que passam por múltiplos regimes fracassados acabam recorrendo a biológicos de alto custo. A participação do mercado de terapêuticas para gota para a gota tofácea está definida para crescer, pois a tomografia computadorizada de dupla energia revela tofos subclínicos em até 40% dos pacientes anteriormente classificados como não tofáceos. A detecção precoce apoia a escalada para a terapia agressiva de redução de urato, reduzindo o desbridamento cirúrgico e a incapacidade. As designações de medicamentos órfãos e a exclusividade de sete anos para várias indicações tofáceas sustentam o entusiasmo dos investidores.

O manejo das crises agudas permanece sintomático, consumindo AINEs, colchicina e corticosteroides, com diferenciação limitada. No entanto, as crises agudas geraram 25% dos gastos com gota nos EUA em 2024 por meio de atendimentos em pronto-socorro, validando o interesse dos pagadores em vias de manejo com prioridade digital que sinalizam marcadores prodrômicos. A abertura regulatória a endpoints de imagem substitutos em ensaios de resolução de tofos poderia encurtar os prazos de desenvolvimento. Se as estratégias de intervenção precoce reduzirem a prevalência de condições refratárias crônicas, a alocação do pipeline poderá se inclinar para modalidades preventivas.

Análise Geográfica

A América do Norte reteve 42,43% do valor do mercado global de terapêuticas para gota em 2025. A alta prevalência de obesidade acima de 40% em vários estados dos EUA e a cobertura da Parte B do Medicare para biológicos infundidos sustentam a demanda premium. Os pagadores privados estão expandindo as opções de local de atendimento, contratando com centros de infusão ambulatorial para reduzir os custos hospitalares. Os sistemas de financiamento público do Canadá listam os genéricos prontamente, mas a adoção de biológicos fica atrás dos planos privados, criando acesso desigual para os pacientes. O México permanece sensível ao preço; o alopurinol genérico domina, com os biológicos confinados a hospitais especializados metropolitanos.

A Ásia-Pacífico está prevista para liderar o crescimento a um CAGR de 8,43% até 2031. A população com gota na China ultrapassou 17 milhões em 2025, concentrada nas prósperas províncias costeiras onde o consumo de frutos do mar e álcool é mais elevado. O Japão se beneficia do seguro universal e da adoção precoce da prática de tratamento-alvo, sustentando as vendas constantes de febuxostate apesar das preocupações globais de segurança. A lacuna de diagnóstico da Índia persiste; a densidade de reumatologistas é inferior a 0,1 por 100.000 habitantes, e os biológicos de marca frequentemente excedem a renda mensal domiciliar. No entanto, os projetos-piloto de tele-reumatologia em centros urbanos estão começando a reduzir a necessidade não atendida.

Os controladores de reembolso da Europa, incluindo o NICE e o G-BA da Alemanha, submetem os biológicos a rigorosos testes de custo-efetividade. O acesso à pegloticase é restrito a pacientes que falharam na terapia oral, limitando o volume. Os mercados do sul da Europa favorecem a colchicina de baixo custo, enquanto as farmácias comunitárias da França relatam uma rápida rotatividade de febuxostate genérico após o vencimento da patente em 2024. A Europa Oriental mostra demanda incipiente, prejudicada pelo acesso limitado a especialistas e restrições orçamentárias. O Oriente Médio e a África contribuem com receita modesta; os estados do Golfo espelham os padrões de terapia ocidental entre as populações expatriadas, enquanto os mercados da África Subsaariana ainda estão em fase inicial de transição epidemiológica. A América do Sul se concentra no Brasil e na Argentina, onde os formulários públicos reembolsam os genéricos, e os programas de assistência ao paciente cobrem as lacunas de acessibilidade para os biológicos.

Cenário Competitivo

O mercado global de terapêuticas para gota está passando por uma transformação significativa. Embora as cinco principais empresas estejam projetadas para responder por aproximadamente 60% da receita de 2025, os players emergentes, incluindo desenvolvedores de pegloticase biossimilar e empresas de biotecnologia de nicho, estão erodindo constantemente a participação de mercado dos incumbentes. A aquisição de Horizon Therapeutics pela Amgen por USD 27,8 bilhões destaca a importância estratégica dos ativos de gota com preços de medicamentos órfãos e concorrência genérica mínima. A Novartis está aproveitando seu extenso portfólio de imunologia para promover as terapias IL-1, enquanto a aquisição da Atom Bioscience pela Takeda em 2024 adiciona uma uricase oral pré-clínica ao seu pipeline, diversificando ainda mais seu portfólio.

As empresas de biotecnologia estão focadas em reduzir a imunogenicidade, avançar na administração oral de biológicos e explorar a engenharia do microbioma. A plataforma de tolerância imunológica da Selecta Biosciences, se bem-sucedida, poderia eliminar as reações à infusão e expandir significativamente o mercado para a terapia com uricase. A XORTX está reposicionando os inibidores da xantina oxidase para lesão renal, demonstrando o potencial de expansão de indicações. Além disso, as integrações de saúde digital estão se tornando um recurso padrão nos lançamentos de produtos, com os fabricantes agrupando medidores de urato conectados com as doses iniciais para coletar dados de adesão e resultados, o que fortalece sua posição nas negociações com os pagadores. Os depósitos de patentes para modulação baseada em CRISPR da síntese hepática de urato indicam o potencial papel futuro da edição genética, embora a comercialização permaneça além do período de previsão atual.

Espera-se que a consolidação continue à medida que as grandes empresas farmacêuticas buscam franquias de inflamação com mecanismos diferenciados e economia de medicamentos órfãos. Ao mesmo tempo, a concorrência de genéricos está se intensificando para os tratamentos orais estabelecidos, impulsionando a concorrência baseada em preços, particularmente em mercados emergentes com orçamentos de pagadores restritos. As empresas estão equilibrando estrategicamente os biológicos de alta margem com os genéricos orientados por volume, enquanto os programas de adesão digital servem tanto como diferenciadores clínicos quanto como ferramentas para gerar evidências do mundo real.

Líderes do Setor de Terapêuticas para Gota

Horizon Therapeutics plc

Takeda Pharmaceutical Company Ltd

AstraZeneca

Novartis AG

Selecta Biosciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Crystalys Therapeutics iniciou a dosagem de pacientes em centros clínicos europeus para seu estudo de Fase 3 RUBY, avaliando o dotinurad, um inibidor do URAT1 de próxima geração para o tratamento da gota.

- Dezembro de 2025: A Sobi celebrou um acordo definitivo para adquirir a Arthrosi Therapeutics, Inc. (Arthrosi), uma empresa de biotecnologia privada em estágio avançado que desenvolve um tratamento de próxima geração para a gota. A aquisição fortalece a franquia de gota da Sobi ao adicionar o pozdeutinurad (AR882), um inibidor oral do URAT1 de próxima geração, investigacional, de administração única diária, atualmente sendo avaliado em dois estudos clínicos globais de Fase 3 totalmente recrutados para o potencial manejo da gota progressiva e tofácea, com resultados esperados para 2026.

- Outubro de 2025: A empresa biofarmacêutica Crystalys Therapeutics foi lançada com uma rodada de financiamento Série A de USD 205 milhões, com o objetivo de atender às significativas necessidades médicas não atendidas de pessoas que vivem com gota.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de terapêuticas para a gota como medicamentos sujeitos a receita médica que reduzem o urato sérico ou controlam a inflamação aguda da gota, incluindo inibidores da xantina-oxidase, uricosúricos, uricases biológicas, colquicina, AINEs, corticosteroides, bloqueadores da interleucina-1 e inibidores de URAT1 em fase de pipeline, administrados por via oral ou injetável em todos os contextos de cuidados de saúde. Tratamos cada produto como receita nova, de marca ou genérica reconhecida pelos fabricantes antes das margens dos distribuidores, e convertemos todas as moedas para USD constantes de 2024 para uma comparação clara.

Exclusão do âmbito: vacinas, suplementos alimentares de venda livre e intervenções cirúrgicas estão fora desta avaliação.

Visão Geral da Segmentação

- Por Classe de Medicamento

- Inibidores da Xantina Oxidase

- Uricosúricos

- Uricase Recombinante

- Inibidores de IL-1

- Colchicina

- AINEs

- Corticosteroides

- Outras Classes

- Por Via de Administração

- Oral

- Injetável

- Por Tipo de Doença

- Gota Aguda

- Gota Refratária Crônica

- Gota Tofácea

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas realizaram entrevistas estruturadas com reumatologistas, farmacêuticos hospitalares e gestores de políticas de pagadores na América do Norte, Europa e Ásia-Pacífico. Estas conversas apuraram os pressupostos sobre a persistência dos medicamentos, o impacto dos avisos em caixa negra e os preços médios de venda, colmatando assim as lacunas deixadas pelos dados secundários e orientando a triangulação final.

Investigação Documental

Começámos com as linhas de base de prevalência de doenças e taxas de tratamento a partir de conjuntos de dados abertos, como o Global Burden of Disease, CDC NHANES, WHO Global Health Observatory e Eurostat. As aprovações regulatórias e os registos de ensaios clínicos ajudaram-nos a registar os calendários de lançamento e as expansões de indicações, enquanto os painéis de expedições aduaneiras e os instantâneos de auditorias de saúde do IMS ilustraram os focos de procura regionais. Os relatórios anuais, as apresentações a investidores e os Formulários 10-K dos principais promotores foram analisados através do D&B Hoovers e do Dow Jones Factiva para obter divisões de receitas por terapêutica, corredores de preços e marcos do pipeline. O contexto adicional foi obtido a partir de diretrizes de sociedades especializadas, revistas científicas revistas por pares e análises de patentes da Questel. Esta lista é meramente ilustrativa; muitas outras fontes credíveis foram consultadas para verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Foi criada uma construção descendente de prevalência para coorte tratada, e posteriormente foram realizadas consolidações ascendentes seletivas de fornecedores com base em amostras de ASP × volume para validar os totais e identificar fugas. As variáveis-chave incluem a prevalência de gota diagnosticada, a penetração da terapêutica de redução do urato, a mudança de quota para biológicos após avisos de segurança, os tetos de reembolso regionais e a intensidade média anual do tratamento. A regressão multivariada combinada com análise de cenários projetou cada fator nas perspetivas de base, otimista e restrita, e os resultados foram convertidos numa única previsão de ponto médio.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de anomalias, revisão por pares e aprovação sénior. Atualizamos cada modelo uma vez por ano, com impulsos intercalares desencadeados por alterações materiais de indicações, atualizações de diretrizes ou lançamentos disruptivos, garantindo que os clientes recebem sempre uma perspetiva recentemente auditada.

Por que Razão a Nossa Linha de Base de Terapêuticas para a Gota Garante Fiabilidade

Os valores de mercado publicados divergem frequentemente porque as empresas aplicam diferentes combinações de produtos, métricas de preços e cadências de atualização. Reconhecemos estes contrastes de forma transparente para que os decisores possam efetuar comparações com confiança.

Os principais fatores de divergência incluem a inclusão de suplementos de ácido úrico de venda livre por parte de alguns editores, conversões cambiais à taxa spot em vez de taxas médias anuais, curvas de adoção não validadas para biológicos em fase avançada e ciclos de atualização mais curtos que não contemplam as revisões dos avisos em caixa negra de fevereiro de 2025.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 3,03 mil milhões USD (2024) | Mordor Intelligence | - |

| 2,82 mil milhões USD (2024) | Global Consultancy A | Exclui a classe de uricase recombinante e utiliza valores de vendas a retalho antes dos descontos do fabricante |

| 2,40 mil milhões USD (2024) | Regional Consultancy B | Aplica uma taxa de terapêutica conservadora de 17 % face aos nossos 23 % validados e omite o Japão |

| 3,22 mil milhões USD (2025) | Trade Journal C | Utiliza preços de tabela sem fatores de desconto específicos por país e projeta uma CAGR uniforme |

A comparação demonstra que, ao selecionar um âmbito de produto claro, aplicar taxas de desconto do mundo real e rever os dados após cada alteração regulatória, a Mordor Intelligence fornece uma linha de base equilibrada que se mantém transparente, rastreável e reprodutível para o planeamento estratégico.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de terapêuticas para gota até 2031?

Está previsto para atingir USD 6,67 bilhões, crescendo a um CAGR de 8,11% no período de 2026 a 2031.

Qual classe de medicamento detém atualmente a maior participação?

Os inibidores da xantina oxidase lideraram com 46,34% da receita de 2025.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está projetada para expandir a um CAGR de 8,43% até 2031.

Qual inovação pode reduzir as reações à infusão de pegloticase?

O SEL-212 combina a pegloticase com uma partícula de tolerância imunológica e manteve as metas de urato em 71% dos pacientes até o nono mês.

Como os pagadores estão utilizando ferramentas digitais no manejo da gota?

As seguradoras agrupam medidores de urato por smartphone e consultas virtuais para reduzir as visitas de emergência e monitorar a adesão.

Qual preocupação de segurança limita o uso do febuxostate na UE?

O risco cardiovascular motivou restrições da EMA, confinando seu uso a pacientes intolerantes ao alopurinol.

Página atualizada pela última vez em: