Tamanho e Participação do Mercado de Sal Gourmet

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

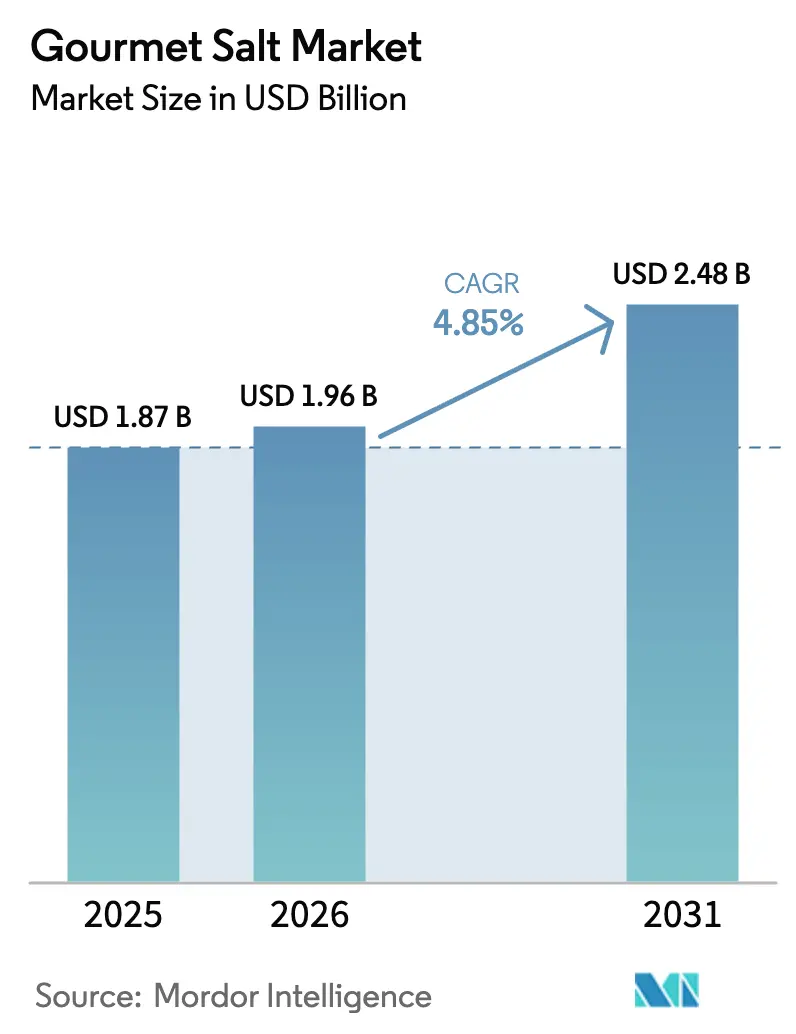

| Tamanho do Mercado (2026) | 1.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

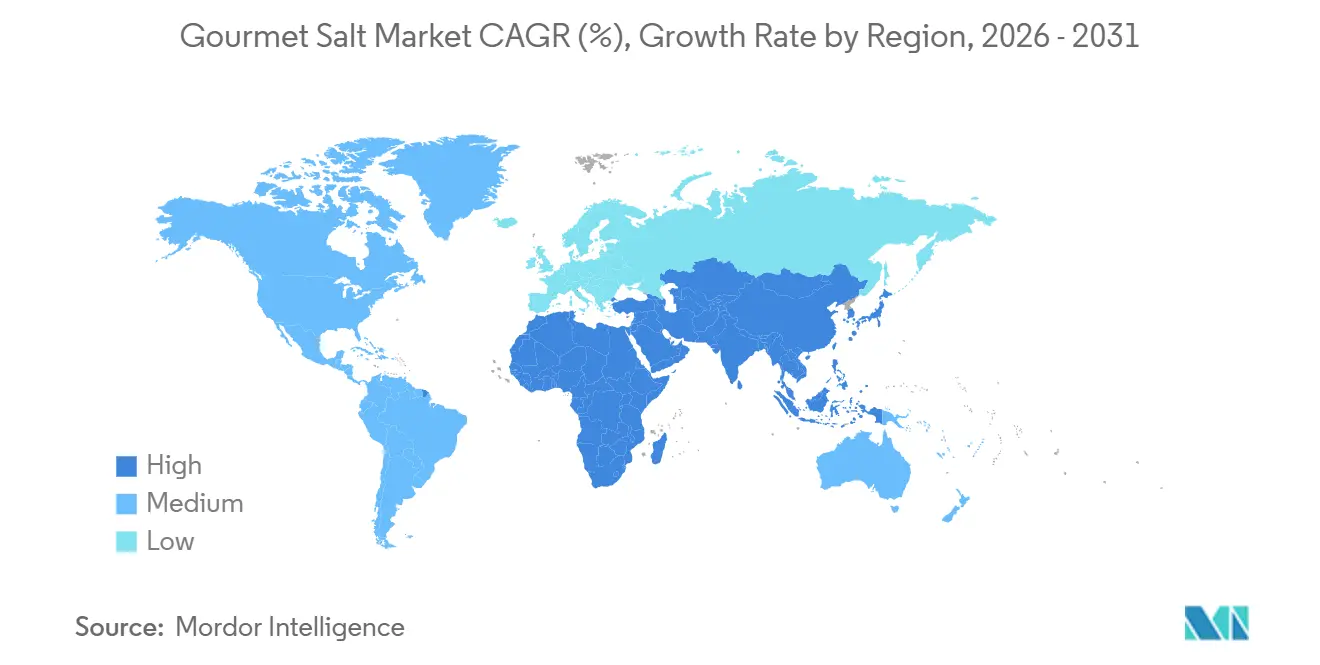

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

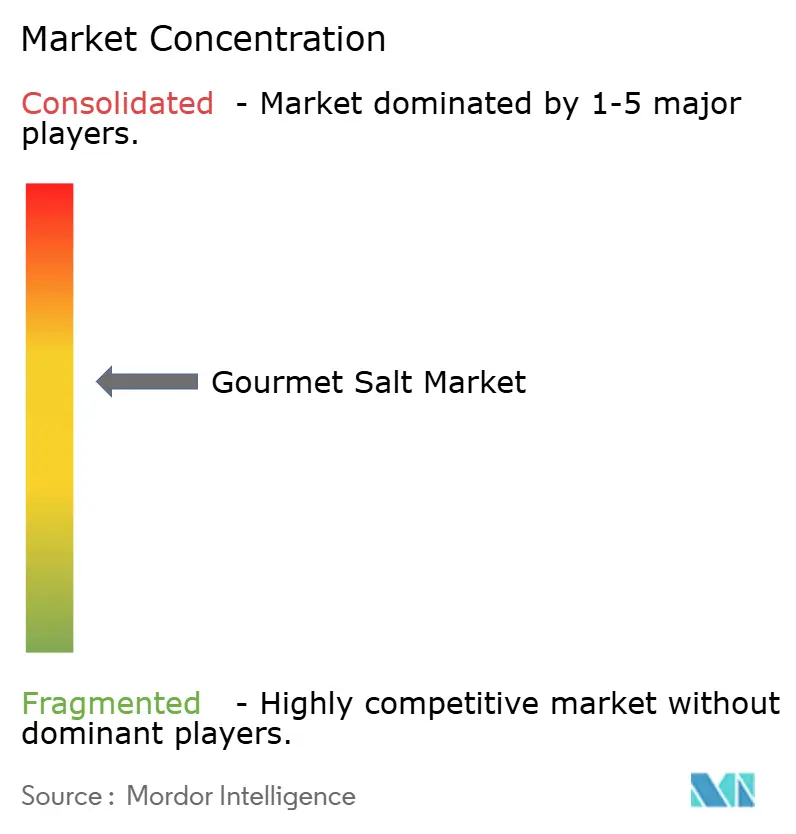

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sal Gourmet por Mordor Intelligence

O tamanho do Mercado de Sal Gourmet deve crescer de USD 1,87 bilhão em 2025 para USD 1,96 bilhão em 2026 e está previsto para atingir USD 2,48 bilhões até 2031, a um CAGR de 4,85% no período de 2026 a 2031. A crescente tendência de premiumização aumentou significativamente a diferença de preço entre o sal de mesa comum e as opções artesanais ricas em minerais, que agora são vendidas a preços 200% a 400% mais elevados. Empresas líderes como Morton Salt e Cargill estão realizando investimentos substanciais, refletindo sua confiança no crescimento contínuo do mercado. Esse crescimento é impulsionado por cozinheiros domésticos que adotam técnicas culinárias profissionais e por fabricantes de alimentos que atualizam receitas para atender aos requisitos de rótulo limpo. Os varejistas estão dedicando mais espaço nas prateleiras a variedades de sal aromatizado e defumado, enquanto as plataformas de comércio eletrônico permitem que pequenos produtores alcancem clientes globais sem depender de distribuidores. Ao mesmo tempo, os esforços para reduzir a ingestão de sódio estão incentivando inovações como sais com minerais traço adicionados, misturas à base de potássio e opções com porções controladas que mantêm o sabor enquanto reduzem o consumo. A concorrência moderada no mercado apoia tanto a consolidação quanto o uso de narrativas pelas marcas artesanais, ajudando-as a manter margens de lucro mais elevadas em comparação com os produtos de sal padrão.

Principais Conclusões do Relatório

- Por tipo, o fleur de sel liderou com 33,88% da participação do mercado de sal gourmet em 2025. O sal especial está previsto para avançar a um CAGR de 6,21% até 2031, o mais rápido entre as categorias de produtos.

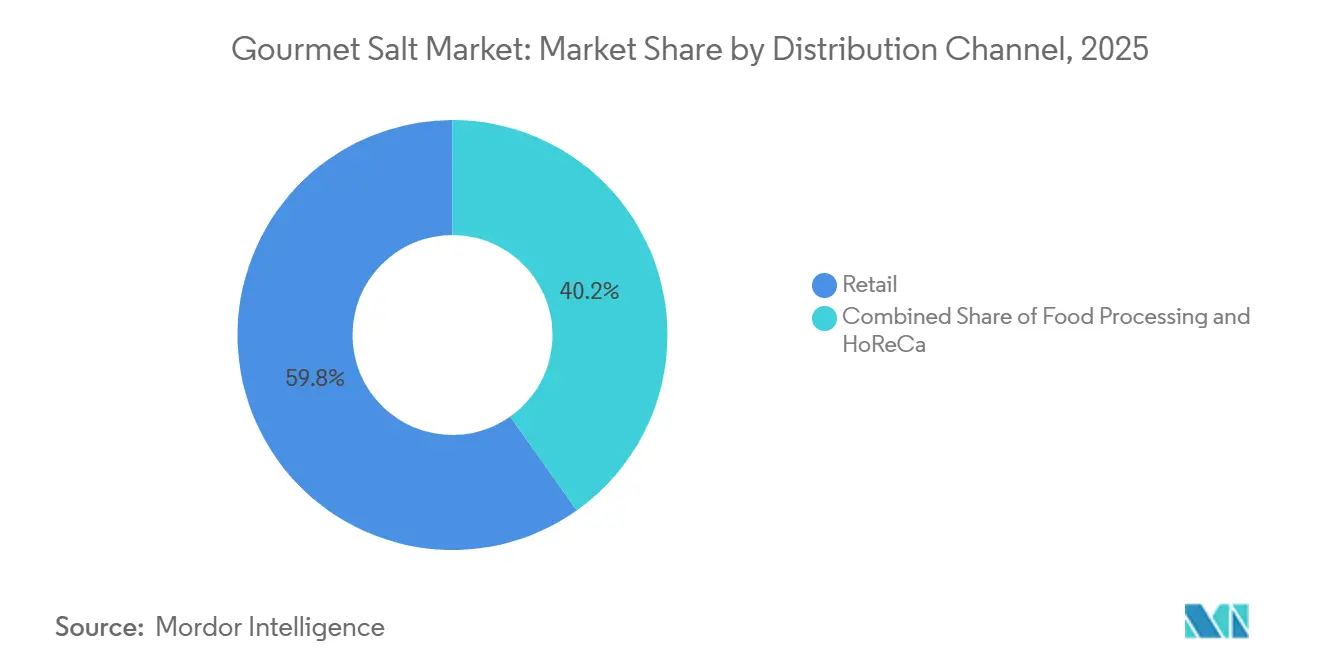

- Por canal de distribuição, o varejo deteve 59,81% da participação de receita em 2025, enquanto o processamento de alimentos está projetado para expandir a um CAGR de 5,01% até 2031.

- Por geografia, a América do Norte respondeu por 37,23% da receita em 2025, e a Ásia-Pacífico deve crescer a um CAGR de 5,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sal Gourmet

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O sal gourmet ganha espaço no processamento de alimentos | +1.2% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Consumidores preocupados com a saúde preferem sais ricos em minerais | +1.0% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| A demanda por sais naturais e orgânicos reflete tendências de bem-estar | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| O comércio eletrônico e os varejistas especializados aumentam a acessibilidade | +0.8% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| O interesse por culinárias internacionais e gastronomia fina cresce | +0.7% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Influência de chefs famosos, programas de culinária e redes sociais | +0.6% | América do Norte, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Sal Gourmet Ganha Espaço no Processamento de Alimentos

Os processadores de alimentos estão migrando do sal refinado de commodities para variedades gourmet a fim de atender aos requisitos de rótulo limpo e diferenciar suas linhas de produtos premium. Em abril de 2025, a Cargill anunciou um investimento de USD 68 milhões para expandir sua unidade em St. Clair, Michigan, a única produtora de sal Alberger no mundo, em 40%. Essa expansão evidencia a crescente demanda de fabricantes de salgadinhos, produtos de panificação e refeições prontas, que preferem o sal em flocos por sua melhor aderência à superfície e maior realce de sabor. Da mesma forma, em março de 2025, a Michigan Potash lançou um negócio de sal para uso alimentar em sua planta de Evart, com o objetivo de produzir 1 milhão de toneladas de sal de alta pureza anualmente. Essa iniciativa busca reduzir a dependência dos EUA de importações, que atualmente representam 25% do consumo doméstico de sal, principalmente proveniente do Canadá e do Chile. A demanda por sal gourmet está crescendo à medida que os compradores priorizam a rastreabilidade e o teor mineral em detrimento do custo. A SaltWorks também investiu mais de USD 2 milhões em sua Tecnologia Perfect Smoke, um processo de defumação a frio que utiliza variedades de madeira selecionadas à mão. Essa inovação permite que os co-embaladores adicionem facilmente sais defumados a molhos, temperos e refeições prontas para consumo sem processamento adicional. Com as pressões combinadas de reformulação e premiumização, espera-se que a adoção de sal gourmet no processamento de alimentos cresça de forma constante até 2031.

Consumidores Preocupados com a Saúde Preferem Sais Ricos em Minerais

Os consumidores preocupados com a saúde estão optando cada vez mais por sais comercializados como contendo minerais traço como magnésio, potássio e cálcio, mesmo que haja evidências clínicas limitadas de benefícios significativos para a saúde nos níveis de consumo típicos. O sal rosa do Himalaia, proveniente da Mina de Khewra, no Paquistão, ganhou popularidade nas lojas de alimentos naturais. As exportações para a China cresceram 40% em relação ao ano anterior, atingindo USD 1,83 milhão no primeiro trimestre de 2025. Em dezembro de 2025, uma tendência no TikTok apresentando sal marinho celta, promovida pela influenciadora Abby Baffoe, alegou benefícios como melhora do sono e pele mais clara. Essa tendência levou a um aumento nas pesquisas online e a escassez no varejo, embora especialistas em nutrição tenham observado que a afirmação de 82 minerais carece de evidências clínicas sólidas. De acordo com os Centros de Controle e Prevenção de Doenças, a maioria dos americanos consome mais sódio do que o recomendado. Apesar disso, a crença de que os sais "naturais" são mais saudáveis continua a impulsionar a demanda por produtos premium. Essa percepção permite que as marcas incorporem mensagens voltadas ao bem-estar em produtos minerais básicos, criando uma oportunidade de crescimento significativa.

Demanda por Sais Naturais e Orgânicos Reflete Tendências de Bem-Estar

Os consumidores estão se afastando de sais com aditivos como agentes antiaglomerantes e enriquecimento com iodo. Em vez disso, preferem sais não refinados produzidos por métodos tradicionais, como evaporação solar ou colheita manual. O fleur de sel da região de Guérande, na França, é um exemplo notável dessa tendência. Ele possui a designação de Indicação Geográfica Protegida (IGP)[1].Fonte: Governo do Reino Unido. "Nome de Alimento Protegido: Sal de Guérande.", gov.uk A cooperativa Le Guérandais, que emprega mais de 300 trabalhadores do sal, colhe esses cristais manualmente usando ferramentas de madeira chamadas "lousse". Após a colheita, os cristais são drenados por 2 a 3 anos antes de serem vendidos. Esse processo detalhado e trabalhoso resulta em preços de varejo superiores a USD 12,99 por apenas 125 gramas. Em 2024, o Serviço Geológico dos Estados Unidos informou que o sal de panela a vácuo, conhecido por sua alta pureza, tinha preço médio de USD 220 por tonelada, enquanto o sal solar era precificado a USD 150 por tonelada. Ambos os preços são significativamente mais altos do que a linha de base de USD 45 por tonelada para o sal-gema, utilizado principalmente para degelo. Embora o sal não possa receber certificação orgânica por ser um mineral e não um produto agrícola, as marcas utilizam termos como natural,

não refinado

e "artesanal" para atrair consumidores preocupados com a saúde. Essa tendência está crescendo à medida que os varejistas convencionais ampliam suas linhas de produtos orgânicos e de rótulo limpo, concedendo mais espaço nas prateleiras aos sais gourmet e aumentando a conscientização dos consumidores.

O Comércio Eletrônico e os Varejistas Especializados Aumentam a Acessibilidade

Os canais digitais eliminaram as barreiras geográficas, permitindo que produtores de pequenos lotes alcancem públicos globais sem depender diretamente de distribuidores tradicionais. A Sea Salt Superstore aproveitou o comércio eletrônico para testar a demanda dos clientes antes de expandir para lojas físicas, ampliando com sucesso sua presença para mais de 1.000 pontos de venda, incluindo Costco e Kroger. Em janeiro de 2025, a Salted Perfection lançou um site de atacado, permitindo que mercearias independentes e lojas especializadas adquirissem sais artesanais sem os altos requisitos de pedido mínimo que anteriormente beneficiavam as grandes redes. A Jacobsen Salt Co., que opera a primeira salina solar do Noroeste do Pacífico desde o século XIX, gerou USD 8,6 milhões em 2025 por meio de um modelo direto ao consumidor. Esse crescimento foi ainda apoiado por parcerias com marcas premium como Oishii, oferecendo Koyo Berry Infused Salt (USD 18 por 75 gramas), e Fly By Jing, apresentando Tingly Sichuan Salt (USD 15). O crescimento das compras online, que se acelerou durante a pandemia de COVID-19, permaneceu forte à medida que os consumidores valorizam a capacidade de comparar origens de produtos, ler avaliações e acessar variedades únicas normalmente não disponíveis nos supermercados locais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O sal tradicional concorre com as opções gourmet | −0.7% | Ásia-Pacífico e América do Sul sensíveis ao preço | Longo prazo (≥ 4 anos) |

| A alta ingestão de sódio levanta preocupações com a saúde | −0.6% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| As regulamentações aumentam os desafios de conformidade | −0.4% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A colheita sazonal causa flutuações no fornecimento | −0.3% | Zonas costeiras na Europa, América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Sal Tradicional Concorre com as Opções Gourmet

O sal refinado de commodities, precificado a USD 45 por tonelada para sal-gema e USD 150 por tonelada para sal solar, detém uma participação dominante no processamento de alimentos e no uso doméstico. Essa dominância limita o mercado de sal gourmet aos segmentos premium. De acordo com o Serviço Geológico dos Estados Unidos, apenas 4% do consumo total de sal em 2024 foi utilizado no processamento de alimentos[2]Fonte: Serviço Geológico dos Estados Unidos. "Resumos de Commodities Minerais: Sal." usgs.gov. A maior parte do sal foi utilizada para degelo (43%), matéria-prima química (39%) e tratamento de água (14%), destacando o papel limitado dos sais culinários. Nos mercados emergentes, os consumidores frequentemente priorizam o custo em detrimento da origem. Por exemplo, no Paquistão, o sal do Himalaia bruto é precificado a USD 40 por tonelada no mercado doméstico, mas é vendido a USD 300 por tonelada nos mercados europeus. Esse aumento de preço de 650% reflete o valor premium nos mercados de exportação, mas também evidencia a diferença entre os custos de produção e os preços de varejo. A Compass Minerals informou que os preços do sal para consumidores e para uso industrial subiram para USD 205,74 por tonelada em 2024. No entanto, esse valor ainda está muito abaixo do preço de varejo de mais de USD 2.000 por tonelada para o fleur de sel. Essa diferença de preço cria um risco de substituição, especialmente durante recessões econômicas, quando os compradores se concentram mais no valor. Os produtores de sal gourmet enfrentam o desafio de manter sua imagem premium enquanto competem com o sal de commodities, que oferece a mesma funcionalidade de cloreto de sódio a um custo muito menor.

Consumidores Preocupados com a Saúde Preferem Sais Ricos em Minerais

As campanhas de saúde pública voltadas para a redução da ingestão de sódio enfrentam desafios porque os consumidores frequentemente associam todos os tipos de sal, incluindo as variedades gourmet, a riscos cardiovasculares. Em 2024, a Organização Mundial da Saúde recomenda limitar a ingestão diária de sódio a menos de 5 gramas, equivalente a cerca de 1 colher de chá de sal[3]Fonte: Organização Mundial da Saúde. "Ficha Informativa sobre Redução do Sal." who.int. No entanto, os Centros de Controle e Prevenção de Doenças relatam que a maioria dos americanos consome mais do que essa quantidade, aumentando a pressão regulatória sobre os fabricantes de alimentos para que modifiquem suas receitas. As marcas de sal gourmet promovem seu teor mineral, como magnésio, potássio e cálcio, como benefícios para a saúde, mas há poucas evidências clínicas que sustentem vantagens significativas nos níveis de consumo típicos. Isso cria um conflito: à medida que as pessoas se tornam mais conscientes dos riscos da hipertensão, mesmo os indivíduos preocupados com a saúde podem reduzir o uso de sal, diminuindo a demanda em todas as faixas de preço. Essa tendência é especialmente perceptível na América do Norte e na Europa, onde o envelhecimento da população e as maiores taxas de doenças crônicas intensificaram o foco na redução do sódio na dieta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fleur de Sel Domina, Sais Especiais Inovam Mais Rapidamente

Em 2025, o fleur de sel detinha 33,88% do valor de mercado, permanecendo como a principal escolha de sal de finalização premium entre chefs e cozinheiros domésticos. Sua produção depende de métodos tradicionais e é fortemente influenciada pelas condições climáticas. Na região de Guérande, na França, a cooperativa Le Guérandais emprega mais de 300 trabalhadores que coletam cuidadosamente os cristais de sal das lagoas de evaporação usando ferramentas de madeira chamadas "lousse". Esse processo requer clima seco e ensolarado e ventos de leste. Após a colheita, os cristais de sal são drenados por 2 a 3 anos antes de serem vendidos. O Reino Unido concedeu o status de Indicação Geográfica Protegida (IGP) ao fleur de sel de Guérande, destacando sua qualidade superior e protegendo-o de substitutos mais baratos. Embora seu fornecimento seja limitado devido a mudanças climáticas e colheita trabalhosa, os preços de varejo acima de USD 12,99 por embalagem de 125 gramas garantem lucros sólidos para os produtores e mostram que os consumidores valorizam produtos autênticos e de alta qualidade.

O mercado de Sal Especial deve crescer a um CAGR de 6,21% até 2031, tornando-o a categoria de produto de crescimento mais rápido. Esse crescimento é impulsionado pela crescente popularidade de sais aromatizados, defumados e infundidos, que atendem à demanda por produtos únicos dos processadores de alimentos. A SaltWorks investiu mais de USD 2 milhões em sua Tecnologia Perfect Smoke, um processo especial de defumação a frio que utiliza madeiras selecionadas como amieiro, macieira, nogueira-americana, mesquite e cerejeira. Essa tecnologia permite que os co-embaladores adicionem sais defumados a molhos e temperos sem necessidade de processamento adicional. A Jacobsen Salt Co. fez parceria com Oishii e Fly By Jing para criar sabores inovadores combinados com embalagens visualmente atraentes e adequadas para redes sociais, que atraem consumidores millennials e da Geração Z. A Redmond Agriculture introduziu variedades de Real Salt defumado, incluindo defumado com nogueira-americana e cerejeira por 30 horas e uma mistura de chef defumada por 42 horas, voltada tanto para o mercado de varejo quanto para o de serviços de alimentação.

Por Canal de Distribuição: Varejo Lidera, Processamento de Alimentos Acelera

Em 2025, a distribuição no varejo representou 59,81% do valor de mercado, demonstrando a crescente popularidade do sal gourmet como item essencial na despensa. Os consumidores o adquirem principalmente em supermercados, hipermercados, lojas online e lojas especializadas. A Sea Salt Superstore testou a demanda por meio do comércio eletrônico antes de expandir para mais de 1.000 locais físicos, incluindo Costco e Kroger. Essa estratégia ajudou a reduzir os riscos de estoque e a acelerar sua expansão para lojas. O varejo online dentro do segmento de varejo cresceu rapidamente. Marcas como Jacobsen Salt Co., que gerou USD 8,6 milhões em receita em 2025, e Salted Perfection, que lançou seu site de atacado em janeiro de 2025, evitam as margens dos distribuidores para melhorar a lucratividade. Supermercados e hipermercados continuam sendo os principais subcanais, oferecendo espaço nas prateleiras para marcas populares como Maldon e Morton, além de produtos gourmet de marca própria. Lojas de conveniência e outros pontos de venda focam em compradores por impulso e mercados de nicho.

O setor de processamento de alimentos deve crescer mais rapidamente, com um CAGR projetado de 5,01% até 2031. Esse crescimento é impulsionado por fabricantes que atualizam receitas para atender aos padrões de rótulo limpo e criar produtos premium. Em abril de 2025, a Cargill anunciou um investimento de USD 68 milhões para expandir sua unidade Alberger em St. Clair, Michigan, em 40%, a fim de atender à crescente demanda. Produtores de salgadinhos, produtos de panificação e refeições prontas estão buscando flocos de sal que aderem melhor às superfícies dos alimentos e realçam o sabor. Em março de 2025, a Michigan Potash iniciou um negócio de sal para uso alimentar em sua planta de Evart, com o objetivo de produzir 1 milhão de toneladas de sal de alta pureza anualmente. Essa medida visa reduzir a dependência dos EUA de importações, que atualmente representam 25% do consumo doméstico, principalmente do Canadá e do Chile. Embora o setor de HoReCa seja menor em volume, ele exerce forte influência sobre as preferências dos consumidores. A Olsson's Salt amostrou seus produtos em 500 restaurantes e relatou que os flocos gourmet contribuem com 10% de sua receita, mostrando como os chefs influenciam as tendências no varejo. Por exemplo, o chef com estrela Michelin Adam Byatt endossou o Maldon Crystal Salt em novembro de 2020, demonstrando como as recomendações profissionais inspiram os cozinheiros domésticos a fazer compras semelhantes.

Análise Geográfica

Em 2025, a América do Norte detinha 37,23% da participação no valor de mercado, sustentada por suas fortes tradições culinárias, crescimento em produtos de mercearia premium e uma rede de serviços de alimentação bem estabelecida. Os EUA lideraram a demanda da região, com produtores demonstrando confiança por meio de expansões significativas de capacidade. Por exemplo, a Morton Salt anunciou em junho de 2025 que expandiria suas instalações para adicionar 500.000 toneladas de sal evaporado e 360.000 toneladas de sal solar. Da mesma forma, em abril de 2025, a Cargill investiu USD 68 milhões para aumentar a produção em sua unidade de St. Clair, Michigan, em 40%, com foco em produtores de salgadinhos e produtos de panificação. De acordo com o Serviço Geológico dos Estados Unidos, Canadá e México são fornecedores-chave, com os EUA importando 25% de seu sal do Canadá e do Chile, e 12% do México. O comércio eletrônico está prosperando, com marcas como Jacobsen Salt Co., que obteve USD 8,6 milhões em receita em 2025, e Sea Salt Superstore, com mais de 1.000 pontos de venda, utilizando plataformas online para alcançar clientes em áreas suburbanas e rurais.

A região da Ásia-Pacífico deve crescer na taxa mais rápida, com um CAGR projetado de 5,34% até 2031. Esse crescimento é impulsionado pelo aumento da renda, pela crescente popularidade da culinária ocidental e pela maior demanda por ingredientes premium. Entre junho de 2024 e maio de 2025, o Japão importou USD 245 milhões em sal, tornando-se o terceiro maior importador global com uma participação de mercado de 7,09%. O Japão obtém sal principalmente da Austrália, China e México. Um artigo de dezembro de 2025 no The Japan Times destacou um artesão de sal de Yamaguchi que comparou as variações sazonais em seu sal marinho ao terroir do vinho. Na China, a urbanização e uma classe média em crescimento estão impulsionando a demanda por ingredientes premium, embora os produtores domésticos enfrentem concorrência de preços e regulamentações variadas de sal para uso alimentar entre as províncias. Em dezembro de 2024, a Goyal Salt, da Índia, investiu INR 80 crore (USD 9,6 milhões) para construir uma planta de sal natural em Gujarat com capacidade de 450.000 toneladas por ano, com o objetivo de liderar o mercado indiano de sal natural. Outros contribuintes para a oferta e demanda da região incluem Austrália, Indonésia, Coreia do Sul, Tailândia e Singapura, com a Austrália emergindo como um importante exportador de sais marinhos evaporados por energia solar.

Europa, América do Sul e Oriente Médio e África estão experimentando crescimento constante, porém mais lento, influenciado por regulamentações locais e fatores culturais. Na Europa, padrões rigorosos de segurança alimentar e estruturas como a Indicação Geográfica Protegida (IGP) — como a IGP de 2012 para o fleur de sel de Guérande — apoiam preços premium, mas dificultam a entrada de novos participantes no mercado. Os principais impulsionadores de demanda na Europa incluem Alemanha, Reino Unido, Itália, França e Espanha. O Maldon Crystal Salt é popular nas cozinhas britânicas, enquanto o Le Guérandais é um item básico na culinária francesa. Na América do Sul, países como Brasil, Argentina e Chile estão liderando o crescimento à medida que o aumento da renda e a exposição a culinárias globais aumentam o interesse em sais especiais, embora a sensibilidade ao preço continue sendo um desafio. O Oriente Médio e a África oferecem oportunidades fragmentadas. Centros urbanos na África do Sul, Arábia Saudita, Emirados Árabes Unidos e Turquia demonstram demanda por produtos premium, enquanto países como Nigéria, Egito e Marrocos se concentram em sais de commodities. A Kalahari Pristine Salt Worx, da África do Sul, obteve sucesso com seu sal do Deserto do Kalahari, mas a penetração geral do mercado na região ainda está atrás da América do Norte e da Europa.

Panorama regulatório

O sal gourmet vendido para uso alimentar é regido por composição de grau alimentício, rotulagem e auxiliares de processamento permitidos, com o Codex Alimentarius servindo como referência fundamental para o comércio internacional. Em novembro de 2025, a Comissão do Codex Alimentarius adotou emendas à Norma para Sal de Grau Alimentício (CXS 150-1985), incluindo atualizações que afetam a rotulagem de embalagens não destinadas à venda ao consumidor final e referências a métodos reconhecidos de análise e amostragem. A mudança eleva as expectativas quanto à documentação e aos testes consistentes entre mercados exportadores e importadores.

Na União Europeia, o posicionamento de produtos e a inovação também passam pela conformidade com novos alimentos e aditivos. O Regulamento de Execução (UE) 2025/1530 da Comissão autorizou o hexahidrato de tricloreto de potássio e magnésio como novo alimento sob condições de uso definidas, reforçando que misturas de sais minerais comercializadas para reformulação ou posicionamento de redução de sódio podem exigir autorização pré-mercado e dossiês técnicos. As medidas comerciais podem moldar ainda mais a disponibilidade e os preços específicos por destino. Por exemplo, a Circular vietnamita 03/2026/TT-BCT (em vigor a partir de 15 de março de 2026) estabeleceu uma cota tarifária de importação de 97.020 toneladas para sal (HS 2501) para usos industriais específicos, o que coloca as regras de acesso a cotas e as restrições de uso final no centro do planejamento dos exportadores.

Análise da cadeia de valor

A cadeia de valor do sal gourmet começa com o fornecimento de matéria-prima a partir da evaporação solar do sal marinho, do sal-gema extraído e de depósitos ricos em minerais, incluindo sais de origem do Himalaia. Após a lavagem ou refino, quando necessário, os produtores secam, classificam o material (flocos, grosso, fino) e agregam valor por meio de etapas como fumagem, infusão e mistura. A conformidade e a garantia de qualidade, por exemplo, o atendimento às expectativas de grau alimentício do Codex CXS 150-1985, dependem de testes analíticos e documentação consistentes, incluindo certificados de análise, para apoiar alegações de rastreabilidade e facilitar a liberação transfronteiriça para clientes de varejo premium e fabricação de alimentos.

Embalagem, marca e execução da rota até o mercado são alavancas-chave de margem nesta categoria. O sal gourmet depende da narrativa de origem, do desempenho do formato (incluindo a aderência dos flocos em coberturas) e do posicionamento de rótulo limpo. Grandes produtores e empresas especializadas apoiam o processamento, a embalagem e a marca própria ou coempacotamento para ganhar escala nos canais de varejo e de ingredientes, enquanto produtores artesanais frequentemente usam venda direta ao consumidor e varejo especializado para alcançar compradores sem depender de distribuidores tradicionais. Associações setoriais como EUsalt e SEASALT Europe também contribuem para o diálogo sobre padrões e o posicionamento em sustentabilidade, o que é relevante para os produtores europeus de sal marinho que operam em ambientes costeiros regulados e vendem para segmentos premium sensíveis a IGP/DOP.

Cenário Competitivo

O mercado de sal gourmet é moderadamente consolidado, com uma combinação de produtores globais estabelecidos e players artesanais regionalmente fortes moldando a dinâmica competitiva. As grandes empresas se beneficiam de amplas redes de distribuição, fortes capacidades de abastecimento e a capacidade de fornecer qualidade consistente em múltiplos formatos, incluindo flocos, cristais e sais infundidos. Liderando o setor estão gigantes da indústria como Cargill Inc, Morton Salt Inc, SaltWorks Inc, CK Life Sciences Int'l. (Holdings) Inc e Maldon Crystal Salt Company Limited. Sua escala lhes permite atender a processadores de alimentos, operadores de serviços de alimentação e canais de varejo premium, garantindo-lhes uma participação estável em aplicações de alto volume enquanto mantêm um posicionamento premium.

Ao mesmo tempo, produtores menores e artesanais desempenham um papel fundamental na diferenciação do mercado, enfatizando a origem, os métodos de colheita e os perfis minerais únicos. Esses players geralmente se concentram em sais marinhos de fonte única, variedades colhidas à mão e infusões especiais, atendendo a chefs, varejistas gourmet e consumidores que buscam autenticidade e rastreabilidade. Embora seus volumes sejam menores, uma marca forte, narrativas envolventes e preços premium lhes permitem competir efetivamente em segmentos de nicho, particularmente em mercados desenvolvidos com alta experimentação culinária.

A concorrência no mercado é cada vez mais impulsionada pela inovação de produtos, credenciais de sustentabilidade e soluções específicas para cada aplicação, em vez de apenas pelo preço. Os players líderes estão expandindo seus portfólios com sais gourmet defumados, aromatizados e com baixo teor de sódio, ao mesmo tempo em que investem em colheita sustentável e embalagens ecológicas para se alinhar às tendências de rótulo limpo e ambientais. Essa estrutura equilibrada, em que líderes orientados pela escala coexistem com marcas de nicho focadas em inovação, sustenta o crescimento constante do mercado e reforça a natureza moderadamente consolidada do setor de sal gourmet.

Líderes do Setor de Sal Gourmet

Morton Salt, Inc.

SaltWorks Inc.

CK Life Sciences Int'l., (Holdings) Inc

Maldon Crystal Salt Company Limited

Cargill Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Adições de capacidade e expansão de presença nas regiões produtoras estão criando espaço para que formatos premium e especializados se aprofundem na fabricação de alimentos e nos sortimentos do varejo moderno. Na América do Norte, a Cargill comprometeu 68 milhões de dólares (abril de 2025) para expandir sua unidade Alberger em St. Clair, Michigan, em 40%, visando a demanda de fabricantes de snacks, panificação e refeições preparadas que usam sais em flocos para aderência de superfície e liberação de sabor. A Morton Salt também anunciou (junho de 2025) uma grande expansão no segmento de consumo norte-americano, adicionando cerca de 500.000 toneladas de capacidade de sal evaporado e 360.000 toneladas de sal solar. Juntos, esses projetos ajudam a ampliar a disponibilidade de granulometrias diferenciadas e sais específicos para aplicações usados em reformulações de rótulo limpo e extensões de linha premium.

Nas cadeias de suprimento da Ásia-Pacífico, novos investimentos e programas de acesso a recursos estão melhorando o posicionamento do sal gourmet tanto para o mercado doméstico quanto para exportação. Na Índia, a Tata Chemicals anunciou ações de investimento em sal, incluindo uma unidade greenfield de Sal Iodado Seco a Vácuo com capacidade de 210 mil toneladas por ano em Ramanathapuram, Tamil Nadu (fevereiro de 2026), e um programa de desbloqueio de capacidade em Mithapur adicionando 82.500 toneladas por ano (aprovado pelo conselho em maio de 2026), apoiando a opcionalidade de fornecimento regional para marcas próprias e de marca própria. No upstream, a Ittefaq Salt expandiu sua presença na mineração de sal-rosa do Himalaia ao garantir 1.789,72 acres em cinco novas áreas de mineração no Punjab, Paquistão (janeiro de 2026), melhorando o acesso a matéria-prima de longo prazo para as categorias de exportação de sal-rosa premium. No aspecto regulatório, a via de autorização de novos alimentos da UE, evidenciada pelo Regulamento de Execução (UE) 2025/1530 para um ingrediente de sal mineral, oferece um caminho definido para misturas de sal ricas em minerais e orientadas à reformulação, apoiando o desenvolvimento de produtos alinhados a programas de redução de sódio, mantendo o posicionamento gourmet.

Desenvolvimentos recentes do setor

- Março de 2026: a CK Life Sciences reportou progresso contínuo em suas operações de sal na Austrália e Nova Zelândia por meio de excelência operacional e gestão de clientes ao longo do ano fiscal de 2025. A atualização destaca como programas de eficiência e disciplina de preços por conta são usados para proteger a continuidade do fornecimento e os níveis de serviço ao longo dos ciclos de demanda do varejo e da fabricação de alimentos.

- Junho de 2025: a Morton Salt anunciou uma grande expansão de suas capacidades de produção no segmento de consumo norte-americano, adicionando cerca de 500.000 toneladas de capacidade de sal evaporado e 360.000 toneladas de capacidade de sal solar em uma janela de conclusão de 12 a 18 meses. A produção adicional apoia uma disponibilidade mais ampla de formatos culinários e ajuda a estabilizar o fornecimento para canais de marca própria e marca de fabricante que cada vez mais oferecem sais premium e especializados.

- Janeiro de 2025: a SaltWorks lançou uma nova linha de sais especializados voltada para os mercados da indústria alimentícia e de marca própria. A expansão do portfólio fortalece as opções de coempacotamento e personalização para fabricantes e varejistas que buscam sais diferenciados, incluindo granulometrias distintas e formatos orientados por aplicação, sem construir capacidade de processamento interna.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de sal gourmet abrange sais especializados usados principalmente para cozinhar e temperar em residências, food service e fabricação de alimentos, e seu tamanho é medido em termos de valor, com base nos preços pagos no mercado.

Exclusões de escopo: excluímos o sal commodity vendido principalmente para usos industriais (como degelo, produtos químicos e tratamento de água), nos quais a decisão de compra não é orientada por atributos culinários.

Visão geral da segmentação

- Tipo

- Sel Gris

- Sal em Flocos

- Sal do Himalaia

- Fleur de Sel

- Sal Especial

- Outros Tipos

- Canal de Distribuição

- Processamento de Alimentos

- HoReCa

- Varejo

- Supermercados/Hipermercados

- Loja de Varejo Online

- Loja de Conveniência

- Outros Canais de Distribuição

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do modelo e ancorá-lo em sinais públicos repetíveis. Baseamo-nos em fontes como a FAOSTAT para o contexto de produção de sal, a UN Comtrade para fluxos comerciais de sal e categorias relacionadas de alimentos preparados, e órgãos nacionais de estatística para dados de gastos domiciliares com alimentos e índices de preços que influenciam as compras de condimentos.

Para manter premissas realistas, também revisamos portais de alfândega e segurança alimentar, incluindo reguladores oficiais que publicam orientações de rotulagem de alimentos e alegações permitidas, além de comunicados de associações do setor que descrevem tendências de sal culinário e premiumização. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para entender mudanças no mix de canais e movimentos de embalagem, e uma assinatura paga de dados financeiros de empresas e de notícias e finanças ajudou a confirmar escala e cronograma onde a divulgação pública é limitada. Essas fontes documentais são meramente ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e verificações de esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fabricantes, distribuidores, varejistas especializados e compradores de food service nas principais regiões consumidoras, de modo a confirmar preços, participações de canais e tendências de adoção. Os dados dos entrevistados foram usados para refinar as faixas de preço premium, esclarecer quanto valor é capturado pelo varejo especializado online e verificar como a demanda do processamento de alimentos é contabilizada, e então para testar as premissas da pesquisa documental antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | APAC: 49% |

| Nível médio: 52% | Líderes funcionais/de unidade: 38% | EMEA: 29% |

| Participantes menores: 18% | Gerentes: 47% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os grupos de demanda regionais foram reconstruídos a partir de padrões de consumo e gastos com alimentos, e então ajustados para a penetração do sal premium observada no varejo, no food service e no processamento de alimentos. Para manter os totais realistas, corroboramos os números com aproximações seletivas bottom-up, como pontos de preço de marcas e marcas próprias amostrados multiplicados por volumes observados nos principais canais, seguidos de verificações com distribuidores e varejistas sobre a movimentação.

Os principais insumos usados no modelo incluíram spreads de preço premium em relação ao sal de mesa, sinais de importação e exportação para variedades de sal especializado, mudanças no mix de canais entre varejo, Horeca e processamento de alimentos, e indicadores macro como o CPI de alimentos e tendências de renda disponível que influenciam upgrades discricionários de despensa. Onde o feedback primário mostrou grande variação de preços por formato (flocos, cristais, moagem fina) e origem, o modelo usa preços médios de venda em faixas, em vez de um preço único combinado, e as lacunas foram tratadas aplicando faixas de preço regionais a volumes de canais verificados. As previsões foram desenvolvidas usando análise de cenários em torno do ritmo de premiumização e do crescimento dos canais, e então alinhadas ao consenso de especialistas sobre a rapidez com que os sais gourmet passam de compras ocasionais para o uso diário na cozinha.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, incluindo mudanças na direção do comércio, movimentos de índices de preços e padrões de crescimento de canais que deveriam, logicamente, acompanhar as vendas de sal gourmet. Quando surgiram grandes variações por região ou canal, os fatores determinantes foram reanalisados, e os respondentes foram recontatados para confirmar se se tratava de uma mudança real (como um pico de canal) ou de uma questão de modelagem.

Foi seguida uma revisão interna em múltiplas etapas, na qual premissas, conversões de unidades e tratamento de moeda foram verificados antes da aprovação final. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando ocorrem eventos materiais que possam alterar preços ou demanda, seguidas de uma revisão final antes da entrega para que os clientes recebam a visão mais atual.

Comparação da estimativa de mercado de sal gourmet da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para o sal gourmet podem parecer muito distantes entre si porque cada publicador delimita o mercado de forma diferente, e cada um também usa lógica de preços e cronograma de atualização distintos. As principais diferenças geralmente surgem quando uma estimativa mistura categorias mais amplas de sal, assume um nível de preço premium mais alto ou usa um cenário de crescimento mais rápido sem alinhá-lo à forma como o volume é efetivamente comercializado por meio dos canais.

Neste mercado, os principais fatores de divergência são se os volumes de processamento de alimentos são totalmente contabilizados, se sais aromatizados e misturas de condimentos são tratados como parte do sal gourmet, e como os preços de varejo versus Horeca são combinados em um único valor. O momento da conversão de moeda também é relevante, pois o sal gourmet é comercializado e os preços premium podem variar, de modo que um conjunto de taxas de câmbio mais antigo pode inflar ou deflacionar o número do ano corrente em dólares americanos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,96 bilhão de dólares (2026) | |

| Editora Global A | 2,92 bilhões de dólares (2025) | Este número parece usar um conjunto de produtos mais amplo e uma premissa de preço combinado mais alta, com agregação de valor online e offline que pode incluir condimentos especializados adjacentes além dos sais culinários. |

| Editora do Setor B | 5,11 bilhões de dólares (2025) | Esta estimativa é consistente com uma definição muito mais ampla que pode capturar uma parcela maior da cadeia de valor geral de sal e condimentos especializados, e também usa uma abordagem de receita empresarial que pode não corresponder ao valor do mercado final no mesmo cronograma de conversão. |

A diferença é explicada principalmente pelo que é contabilizado como sal gourmet e por como os preços são combinados entre os canais, e a tabela torna isso visível em um só lugar. Ao manter as misturas de condimentos aromatizados fora do escopo e contabilizar apenas os sais culinários especializados onde eles são efetivamente comprados no varejo, no Horeca ou no processamento de alimentos, o dimensionamento permanece rastreável a sinais claros de demanda, que é a abordagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sal gourmet em 2026?

O tamanho do mercado de sal gourmet é de USD 2,0 bilhões em 2026 e está no caminho para se aproximar de USD 2,48 bilhões até 2031.

Qual é o CAGR esperado para o sal gourmet até 2031?

O mercado está previsto para crescer a um CAGR de 4,85% de 2026 a 2031.

Qual tipo de produto detém a maior participação?

O fleur de sel lidera com 33,88% da receita devido à sua colheita artesanal e forte endosso de chefs.

Qual canal está se expandindo mais rapidamente?

O processamento de alimentos está avançando a um CAGR de 5,01% à medida que os fabricantes adotam flocos gourmet para reformulação de rótulo limpo.

Página atualizada pela última vez em: