Tamanho e Participação do Mercado de Agentes de Redução de Sódio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

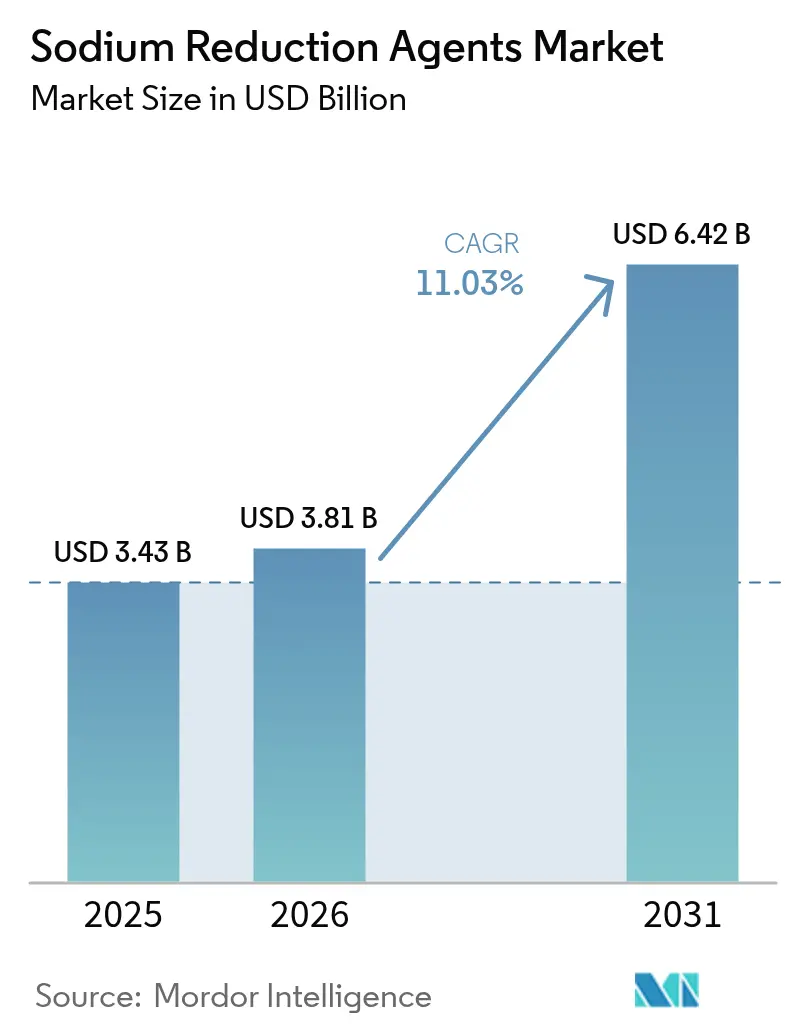

| Tamanho do Mercado (2026) | 3.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes de Redução de Sódio por Mordor Intelligence

O tamanho do mercado de Agentes de Redução de Sódio foi avaliado em USD 3,43 bilhões em 2025 e estima-se que cresça de USD 3,81 bilhões em 2026 para atingir USD 6,42 bilhões até 2031, a uma CAGR de 11,03% durante o período de previsão (2026-2031). Isso reflete uma forte Taxa de Crescimento Anual Composto (CAGR) de 11,19%. Esse crescimento é impulsionado por uma combinação de fatores, incluindo uma supervisão regulatória mais rigorosa, a crescente prevalência da hipertensão e os compromissos corporativos com iniciativas Ambientais, Sociais e de Governança (ESG). Esses elementos estão coletivamente pressionando os fabricantes de alimentos a reformular produtos alimentícios processados. Sais minerais à base de potássio, extratos de levedura e sistemas enzimáticos inovadores estão na vanguarda desse processo de reformulação, servindo como ferramentas essenciais para alcançar a redução de sódio. Além disso, a implementação de regulamentações rigorosas de rotulagem frontal de embalagens em regiões como América do Norte, Europa, Ásia-Pacífico e Oriente Médio está impulsionando ainda mais a demanda por soluções de redução de sódio. Os fornecedores de ingredientes estão cada vez mais focados no desenvolvimento de produtos que não apenas oferecem benefícios mensuráveis à saúde, mas também mantêm a qualidade do sabor, permitindo-lhes apoiar uma estratégia de preços premium no mercado de Agentes de Redução de Sódio. As empresas que conseguem combinar de forma eficaz expertise técnica, profundo conhecimento dos requisitos regulatórios regionais e tecnologias avançadas de mascaramento de sabor estão se posicionando para obter vantagem competitiva neste mercado em evolução.

Principais Conclusões do Relatório

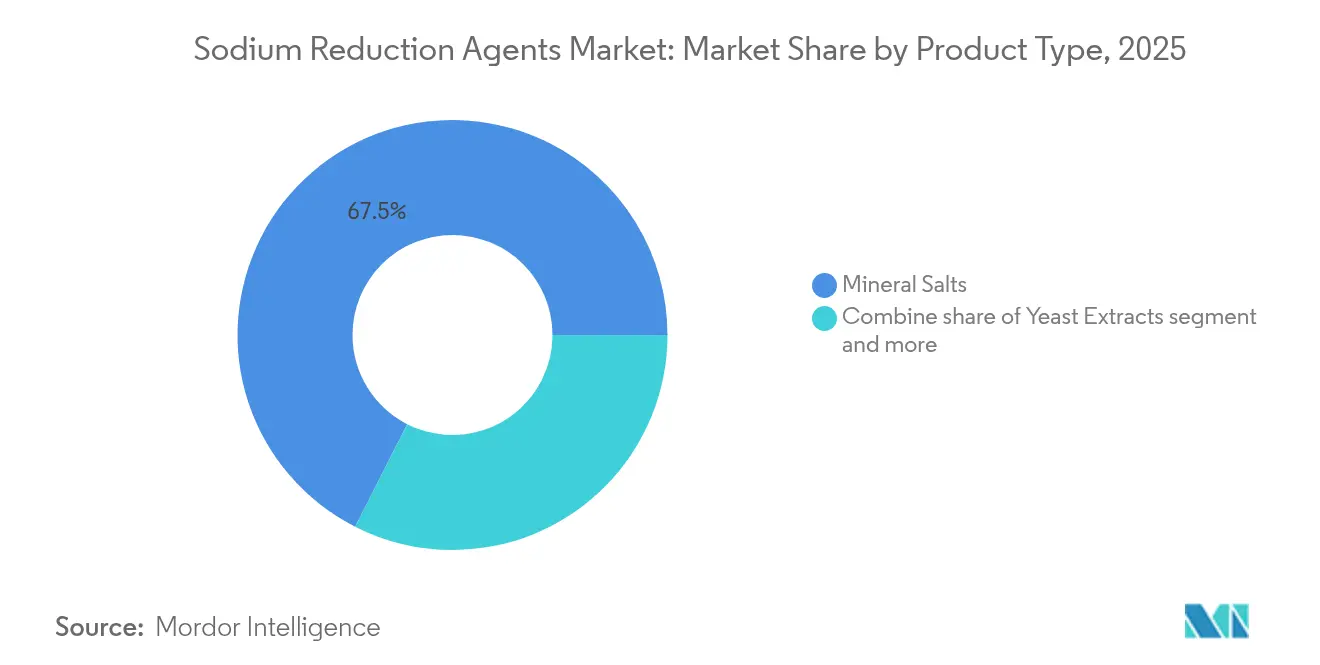

- Por tipo de produto, os sais minerais dominaram o mercado de agentes de redução de sódio em 2025, assegurando 67,52% da participação. Os extratos de levedura, beneficiando-se de um posicionamento de rótulo limpo, estão projetados para crescer no ritmo mais rápido, com uma CAGR projetada de 11,85% até 2031.

- Por forma, as formas em pó devem comandar 59,78% do mercado, enquanto os formatos líquidos, essenciais para molhos e marinadas devido à necessidade de dispersão uniforme e liberação rápida de sabor, estão a caminho de uma CAGR de 12,18%.

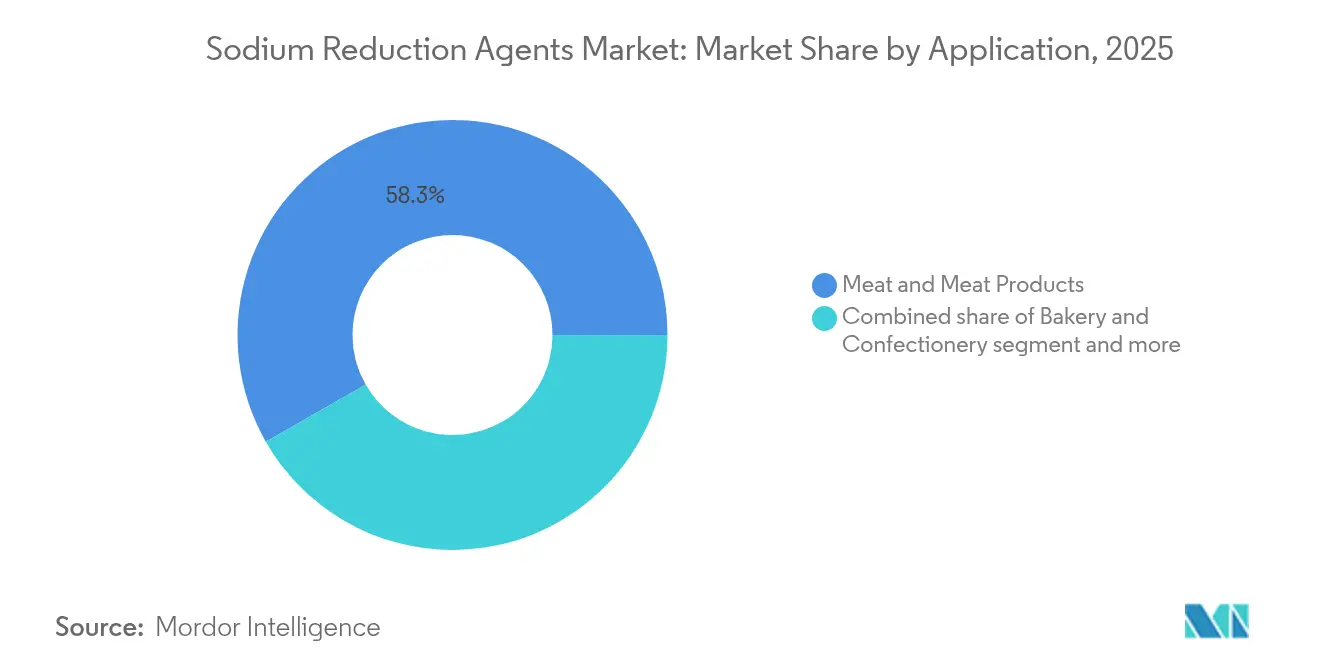

- Por aplicação, carnes e produtos cárneos, representando 58,26% da receita de aplicações em 2025, têm projeção de crescimento a uma CAGR de 11,72%, evidenciando seus desafios na redução de sódio e no controle microbiano.

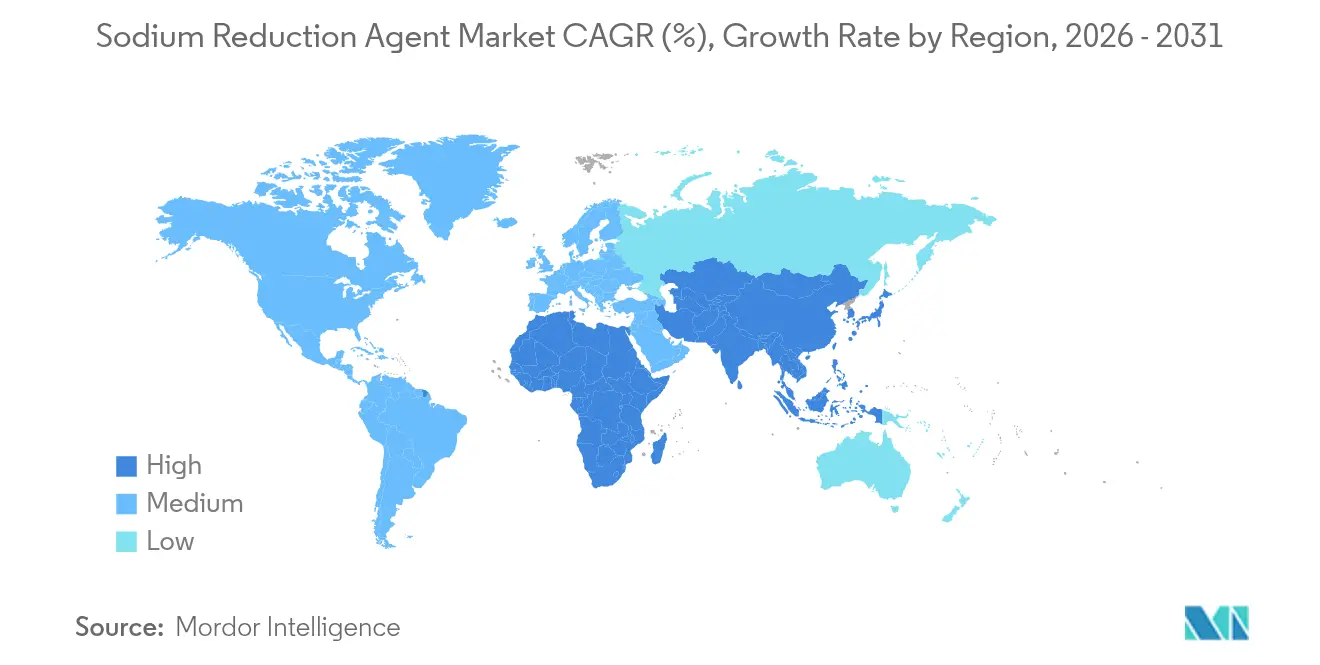

- Por geografia, a América do Norte liderou o mercado em 2025 com 36,12% do valor, mas a Ásia-Pacífico está projetada para superar com o crescimento mais rápido a uma CAGR de 11,36%, impulsionada por um novo marco nacional de redução de sal.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Agentes de Redução de Sódio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impacto da hipertensão e doenças cardiovasculares na demanda por ingredientes de redução de sódio | +2.3% | Global, com carga aguda na América do Norte, Europa e Região do Mediterrâneo Oriental | Médio prazo (2-4 anos) |

| Metas regulatórias de redução de sódio e sua influência na reformulação de alimentos | +2.1% | América do Norte, Europa, estados membros da OPAS (Américas), Arábia Saudita, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Mudança orientada pelo consumidor nas preferências de redução de sódio | +1.5% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana (China, Japão, Austrália) | Médio prazo (2-4 anos) |

| Compromissos corporativos de saúde e ESG impulsionando a adoção de IRS | +1.4% | Global, liderado por multinacionais de alimentos com sede na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços no desempenho de sabor de sais minerais | +1.8% | Global, com pesquisa e desenvolvimento concentrados na América do Norte e Europa; adoção rápida na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Posicionamento de rótulo limpo e natural de extratos de levedura e sistemas umami de base vegetal | +1.9% | América do Norte, Europa, Ásia-Pacífico urbana; expansão para a América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impacto da Hipertensão e Doenças Cardiovasculares na Demanda por Ingredientes de Redução de Sódio

Reduzir a ingestão global de sódio da média atual de 3.400 miligramas (mg) por dia para os 2.300 mg recomendados pela Organização Mundial da Saúde (OMS) poderia prevenir cerca de 2,5 milhões de mortes anuais, principalmente por hipertensão e doenças cardiovasculares. Na Região do Mediterrâneo Oriental, 38% dos adultos entre 30 e 79 anos vivem com hipertensão, sendo que mais da metade (51%) desconhece sua condição [1]Fonte: Organização Mundial da Saúde, "Diretrizes e materiais de defesa", emro.who.int. Isso cria uma oportunidade significativa à medida que as taxas de diagnóstico melhoram e campanhas de saúde pública aumentam a conscientização. Em resposta a esse desafio de saúde, os fabricantes de alimentos estão repensando sua abordagem em relação aos agentes de redução de sódio. Esses agentes não são mais vistos como meras despesas, mas como ferramentas críticas para mitigar riscos, evitar penalidades regulatórias e proteger a reputação das marcas em mercados onde produtos com alto teor de sódio enfrentam avisos de rotulagem frontal de embalagem. O cloreto de potássio oferece uma vantagem única: não apenas reduz o teor de sódio, mas também aumenta a ingestão de potássio. Isso é particularmente importante, pois a maioria dos americanos consome apenas metade dos níveis recomendados de potássio. Como resultado, o cloreto de potássio é cada vez mais reconhecido como uma solução clínica essencial nas formulações de alimentos. Além disso, os formuladores estão priorizando ingredientes que oferecem benefícios mensuráveis à saúde em detrimento daqueles que proporcionam apenas melhorias mínimas no sabor. Essa mudança de estratégia beneficia os fornecedores que podem oferecer dados clínicos validados, estudos de biodisponibilidade e perfis organolépticos abrangentes.

Metas Regulatórias de Redução de Sódio e Sua Influência na Reformulação de Alimentos

A orientação de rascunho atualizada da Agência de Alimentos e Medicamentos dos EUA (FDA) sobre metas voluntárias de redução de sódio, juntamente com os padrões de refeições escolares do Departamento de Agricultura dos Estados Unidos (USDA), estão impulsionando uma onda de reformulação em toda a América do Norte. Esses padrões exigem uma redução de 15% no sódio para almoços e de 10% para cafés da manhã até julho de 2027. Da mesma forma, a Organização Pan-Americana da Saúde (OPAS) introduziu metas regionais de redução de sódio em fevereiro de 2021, com o objetivo de uma redução de 15% até 2022 e de 30% até 2025 em 18 países. No entanto, até 2025, apenas 47% dos alimentos embalados atenderam à meta de 2022. Na Argentina, a Lei 26.905 alcançou uma taxa de conformidade de 93,7% entre os produtos regulamentados. Contudo, a lei exclui itens com alto teor de sódio, como condimentos de carne e peixe (com média de 13.500 mg por 100 g) e farinha de fermento (com média de 757 mg por 100 g), criando oportunidades para agentes de redução de sódio nessas categorias não regulamentadas. Olhando para o futuro, a Autoridade Saudita de Alimentos e Medicamentos (SFDA) da Arábia Saudita exigirá que restaurantes e cafés identifiquem itens do cardápio com alto teor de sal a partir de 1º de julho de 2025. Essa regulamentação estende os esforços de redução de sódio além dos produtos embalados para o setor de food service[2]Fonte: Federação Mundial da Obesidade, "Políticas, Intervenções e Ações da Arábia Saudita", data.worldobesity.org. O contraste entre medidas voluntárias em regiões como América do Norte e partes da Europa, e regulamentações obrigatórias na Argentina, Arábia Saudita e Peru (que inclui rotulagem frontal de embalagem), está impulsionando a demanda por plataformas flexíveis de redução de sódio. Essas plataformas podem ser ajustadas para atender a padrões regionais específicos sem exigir reformulação extensiva.

Mudança Orientada pelo Consumidor nas Preferências de Redução de Sódio

Os consumidores são mais propensos a aceitar produtos com menor teor de sódio quando as mudanças são feitas gradualmente e de forma sutil, em vez de por meio de reformulações repentinas que podem levar à rejeição do sabor. Pesquisas mostram que substituir 25-30% do sal por cloreto de potássio em produtos de panificação pode reduzir significativamente os níveis de sódio sem comprometer o sabor. Essa descoberta levou a um consenso no setor favorecendo métodos de substituição parcial. No entanto, apesar desses esforços, a conscientização dos consumidores não se traduziu em hábitos de compra reais. Por exemplo, um estudo da Organização Pan-Americana da Saúde (OPAS) realizado em 34 países das Américas revelou que, embora 26 nações tenham implementado iniciativas de conscientização do consumidor, nenhuma lançou campanhas de mídia de massa com o objetivo de mudar comportamentos [3]Fonte: Organização Pan-Americana da Saúde, "Mapeamento de Políticas de Redução de Sal/Sódio na Dieta", paho.org. Isso evidencia uma lacuna significativa entre educar os consumidores e impulsionar ações. Em um movimento que poderia influenciar as decisões de compra, a Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) aprovou em dezembro de 2020 o rótulo "sal de potássio" como uma alternativa mais amigável ao consumidor em relação ao "cloreto de potássio". Fornecedores, incluindo Cargill, estão monitorando de perto essa mudança. Enquanto isso, os formuladores estão integrando a redução de sódio em estratégias mais amplas de rótulo limpo. Eles estão promovendo extratos de levedura e sistemas umami de base vegetal como realçadores de sabor "naturais", evitando as notas químicas associadas aos sais minerais. Essa abordagem agrada aos consumidores preocupados com a saúde que são cautelosos com listas de ingredientes com termos excessivamente técnicos.

Compromissos Corporativos de Saúde e ESG Impulsionando a Adoção de IRS

As empresas alimentícias globais estão incorporando metas de redução de sódio em estruturas Ambientais, Sociais e de Governança (ESG), reconhecendo a reformulação como um fator de risco significativo que atrai atenção dos investidores e requer divulgação pública. A Mars se comprometeu a reduzir os níveis de sódio em seu portfólio de produtos europeu para atender aos parâmetros da Organização Mundial da Saúde (OMS). Da mesma forma, Unilever e Nestlé incluíram metas de redução de sódio em seus relatórios anuais de sustentabilidade, vinculando esses objetivos à remuneração executiva por meio de Indicadores-Chave de Desempenho (KPIs) de saúde e nutrição. Essa transição de compromissos voluntários para objetivos mensuráveis e auditáveis está impulsionando uma demanda consistente por agentes de redução de sódio com rastreabilidade e validação por terceiros. Os investidores institucionais estão aplicando cada vez mais critérios ESG que penalizam empresas que ficam aquém das métricas de saúde pública. A cadeia de fornecimento de sal de grau farmacêutico — destacada pela nomeação da Brenntag Specialties em dezembro de 2024 como distribuidora global do Cloreto de Sódio APISAL e do cloreto de potássio de alta pureza da K+S — demonstra o alinhamento dos agentes de redução de sódio de grau alimentício com os padrões de nutrição médica. Esse alinhamento permite que os desenvolvedores de produtos reivindiquem pureza de grau clínico e conformidade regulatória tanto para aplicações alimentícias quanto farmacêuticas. As empresas que alinham suas estratégias de redução de sódio com as Metas Baseadas em Ciência ou com as Melhores Práticas da OMS para a Prevenção de Doenças Não Transmissíveis (DNT) obtêm melhor acesso a financiamentos vinculados à sustentabilidade e espaço nas prateleiras do varejo em mercados onde os governos promovem portfólios de produtos mais saudáveis.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de sabor e aceitação do consumidor | -1.2% | Global, mais acentuado em mercados emergentes com exposição limitada a produtos com baixo teor de sódio | Curto prazo (≤ 2 anos) |

| Dificuldades técnicas na substituição do papel multifuncional do sal | -0.9% | Global, particularmente no processamento de carnes, laticínios e panificação | Médio prazo (2-4 anos) |

| Custos mais elevados de ingredientes e reformulação | -0.7% | Mercados emergentes (América do Sul, Oriente Médio e África, partes da Ásia-Pacífico) e categorias sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Consciência e prioridade limitadas em mercados emergentes | -0.6% | América do Sul, Oriente Médio e África, Ásia-Pacífico rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Sabor e Aceitação do Consumidor

As notas desagradáveis amargas e metálicas do cloreto de potássio, especialmente quando utilizado acima de 30% de substituição, representam um obstáculo sensorial significativo para uma aceitação mais ampla. Esse desafio é mais pronunciado em aplicações de sabor neutro, como aves fatiadas para delicatessen, onde os temperos têm dificuldade em mascarar o desvio de sabor. Os formuladores observaram que, enquanto produtos temperados, como palitos de carne, podem suportar uma redução de sódio de até 50%, os itens de sabor suave enfrentam rejeição do consumidor se excederem 25-30% de substituição. Em outubro de 2024, o Instituto para o Avanço das Ciências de Alimentos e Nutrição destacou as limitações de simplesmente remover o sódio. Eles enfatizaram os papéis sensoriais cruciais do sal — realçar o sabor, reduzir o amargor e potencializar a doçura. Isso ressalta a necessidade de estratégias holísticas, combinando soluções tecnológicas, mascaradores de sabor e educação do consumidor. Os mercados emergentes mostram uma sensibilidade pronunciada aos desvios de sabor. Isso se deve em grande parte ao fato de os consumidores nessas regiões não terem tido uma introdução gradual a produtos com menor teor de sódio. Tais dinâmicas não apenas prolongam os cronogramas de reformulação, mas também exigem investimentos significativos dos fabricantes em testes sensoriais localizados e lançamentos iterativos de produtos. Uma falha evidente é a ausência de campanhas de mídia de massa voltadas para mudança de comportamento em todos os 34 estados membros da OPAS. Essa lacuna é crítica: sem preparar os consumidores, mesmo as reformulações tecnicamente mais sólidas ficam em terreno instável. Se as mensagens de saúde pública não recalibrarem as expectativas de sabor, esses produtos correm o risco de fracasso no mercado.

Dificuldades Técnicas na Substituição do Papel Multifuncional do Sal

O sal desempenha múltiplas funções além de realçar o sabor, incluindo ação antimicrobiana, ligação de água, solubilização de proteínas e modificação de textura. Essas funções tornam difícil encontrar substitutos eficazes em produtos cárneos, lácteos e de panificação. Por exemplo, as formulações tradicionais de bacon e presunto utilizam sal para alcançar uma vida útil de 56 dias. Em comparação, as versões com sal reduzido, contendo apenas 2,3% de sal, podem sustentar uma vida útil de apenas 28 dias, aumentando o risco de Clostridium botulinum (uma bactéria nociva) e reduzindo o controle microbiano. Em queijos naturais, a substituição do cloreto de sódio (sal de cozinha) pelo cloreto de potássio pode impactar sua capacidade de combater a Listeria. Da mesma forma, a substituição do lactato de sódio pelo lactato de potássio ou o uso de alternativas de rótulo limpo como trigo cultivado em vez de propionato de sódio pode afetar o crescimento microbiano. Essas mudanças requerem validação rigorosa por meio de testes de desafio e estudos de vida útil. Além disso, alcançar atividade antimicrobiana equivalente frequentemente exige maiores quantidades de vinagre tamponado com potássio em comparação com o vinagre tamponado com sódio. Ao reduzir ou substituir ingredientes com alto teor de sódio, é fundamental manter os níveis dos componentes ativos para garantir a segurança e a qualidade do produto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sais Minerais Dominam, Extratos de Levedura em Alta

Em 2025, os sais minerais detinham uma participação de mercado significativa de 67,52%, em grande parte devido à versatilidade e ao custo-benefício do cloreto de potássio (KCl) como substituto direto do cloreto de sódio (NaCl) em diversas aplicações. O cloreto de potássio permite reduções de sódio de 25-50% em formulações de carnes e de 10-25% em produtos de panificação. Produtos como as linhas Potassium Pro e FlakeSelect da Cargill oferecem variantes com engenharia de partículas que melhoram a solubilidade, aumentam a aderência superficial e mantêm a percepção de salinidade em dosagens menores. Outros sais minerais, como sulfato de magnésio, lactato de potássio e cloreto de cálcio, atendem a necessidades específicas. Por exemplo, o lactato de potássio estende a vida útil das carnes processadas enquanto contribui para a redução de sódio, e o cloreto de cálcio melhora a textura em produtos lácteos e vegetais enlatados.

Espera-se que os extratos de levedura cresçam a uma taxa de crescimento anual composto (CAGR) de 11,85% de 2026 a 2031, tornando-os o tipo de produto de crescimento mais rápido. Esse crescimento é impulsionado pelo apelo de rótulo limpo e pelos perfis de sabor ricos em umami, que ajudam a mascarar o sabor metálico do cloreto de potássio. Empresas como Angel Yeast, Ohly e Corbion expandiram suas ofertas com extratos de levedura de origem natural que excluem proteínas vegetais hidrolisadas, alinhando-se às preferências dos consumidores por listas de ingredientes mais simples e reconhecíveis.

Por Forma: Pó Lidera, Líquido Acelera

Em 2025, as formas em pó e grânulos representaram 59,78% da participação de mercado, ressaltando sua forte presença em produtos como misturas de temperos secos, misturas para panificação e esfregaços para carnes. Essas formas são preferidas devido à sua excelente fluidez, dispersibilidade e estabilidade de prateleira. Por exemplo, a linha FlakeSelect da Cargill e os sais em floco Alberger demonstram avanços no segmento de pó, com foco em soluções com engenharia de partículas que aumentam a área superficial e amplificam a percepção de salinidade. Isso permite que os fabricantes alcancem perfis sensoriais desejados enquanto reduzem os níveis de sódio.

Espera-se que as formas líquidas cresçam a uma taxa de crescimento anual composto (CAGR) de 12,18% de 2026 a 2031, marcando o crescimento mais rápido entre todas as formas. Sua adoção crescente é impulsionada pela eficácia em aplicações como molhos, marinadas, temperos e salmouras de injeção, onde a dispersão uniforme e a liberação rápida de sabor são fundamentais. Os extratos de levedura líquidos e as soluções líquidas de lactato de potássio permitem dosagem precisa e abordam os problemas de poeira e manuseio frequentemente associados aos pós, especialmente em linhas de produção automatizadas. Além disso, o setor de laticínios e alimentos congelados está utilizando cada vez mais agentes líquidos de redução de sódio em formulações de queijo processado e sorvete. Os fosfatos emulsificantes líquidos e os sais minerais líquidos se integram perfeitamente aos processos de produção existentes, garantindo eficiência operacional.

Por Aplicação: Produtos Cárneos Lideram, Condimentos Reformulam

Carnes e produtos cárneos representaram 58,26% da demanda por aplicação em 2025 e devem crescer a uma taxa de crescimento anual composto (CAGR) de 11,72% até 2031. Esse crescimento evidencia os duplos desafios da categoria: o sal desempenha um papel crítico na proteção antimicrobiana e na retenção de água, mas as carnes processadas são um contribuinte significativo para a ingestão de sódio na população. Por exemplo, as formulações tradicionais de bacon e presunto normalmente incluem cerca de 3,5% de sal para alcançar uma vida útil de 56 dias, enquanto as versões com sal reduzido, contendo 2,3% de sal, oferecem apenas 28 dias de vida útil. Isso evidencia o equilíbrio necessário entre a redução dos níveis de sódio e a manutenção da segurança alimentar. De acordo com a Cargill, produtos cárneos mais temperados, como palitos de carne, podem suportar uma redução de sódio de até 50%, enquanto aves fatiadas de sabor suave para delicatessen só toleram uma redução de 25-30% antes de atingir os limites de rejeição do consumidor.

O lactato de potássio está ganhando espaço nas carnes processadas devido à sua dupla funcionalidade: estende a vida útil ao mesmo tempo em que contribui para a redução de sódio, abordando tanto a segurança alimentar quanto a conformidade regulatória em um único ingrediente. Condimentos, temperos e molhos são outra prioridade para reformulação devido ao alto teor de sódio. Produtos como molhos, patês, molhos espessados e condimentos têm níveis medianos de sódio de 7,8 miligramas por quilocaloria (mg por kcal), os mais elevados entre todas as categorias de alimentos.

Análise Geográfica

A América do Norte liderou o mercado com 36,12% do valor de mercado em 2025, impulsionada por medidas regulatórias e iniciativas corporativas. As metas voluntárias de redução de sódio da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) e os próximos padrões de refeições escolares do Departamento de Agricultura dos Estados Unidos (USDA), exigindo uma redução de 15% de sódio nos almoços e 10% nos cafés da manhã até julho de 2027, são contribuintes significativos. Além disso, os compromissos corporativos Ambientais, Sociais e de Governança (ESG) de multinacionais de alimentos com sede na região estão acelerando os esforços de redução de sódio. A aprovação da FDA em dezembro de 2020 do uso do termo "sal de potássio" nos rótulos de ingredientes também reduziu a resistência dos consumidores ao cloreto de potássio, com fornecedores como a Cargill monitorando de perto seu impacto na intenção de compra do consumidor. No Canadá, as metas voluntárias de redução de sódio e a aplicação obrigatória de rotulagem frontal de embalagem a partir de janeiro de 2026 estão acelerando a reformulação nas categorias de carnes processadas, panificação e laticínios. Enquanto isso, o envolvimento do México nas iniciativas de redução de sódio da Organização Pan-Americana da Saúde (OPAS) e a crescente demanda da classe média por produtos voltados para a saúde estão expandindo o mercado além dos Estados Unidos e do Canadá. Apesar desses avanços, as pressões de custo nos segmentos de food service e marcas próprias continuam sendo um desafio para a adoção de soluções com múltiplos ingredientes.

Espera-se que a região Ásia-Pacífico cresça na taxa mais rápida, com uma Taxa de Crescimento Anual Composto (CAGR) de 11,36% de 2026 a 2031. Esse crescimento é impulsionado por marcos nacionais de redução de sal e iniciativas de rotulagem frontal de embalagem em países-chave como China, Índia, Japão e Austrália. Na China, iniciativas nacionais de saúde e as diretrizes do Ministério da Saúde, Trabalho e Bem-Estar do Japão estão levando tanto empresas alimentícias domésticas quanto multinacionais a reformular produtos para atender aos padrões de conformidade locais. Isso criou uma demanda por agentes de redução de sódio adaptados a condimentos tradicionais com alto teor de sódio, como molho de soja e missô. Na Índia, a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) está desenvolvendo parâmetros de sódio para alimentos embalados, enquanto o órgão de padrões alimentares da Austrália alinhou suas metas com as diretrizes de redução de sódio da Organização Mundial da Saúde (OMS). Esses esforços regulatórios estão incentivando a reformulação em toda a região, tornando a Ásia-Pacífico uma área-chave de crescimento para soluções de redução de sódio.

A Europa está testemunhando um progresso constante, apoiado pelos parâmetros de redução de sódio da OMS, pelas diretrizes voluntárias da FoodDrinkEurope e por iniciativas específicas de cada país, como o programa de redução de sódio do Reino Unido e a estratégia do Ministério Federal de Alimentação e Agricultura (BMEL) da Alemanha. Essas medidas levaram a uma reformulação gradual em todas as categorias de alimentos processados. Por exemplo, a Mars se comprometeu com reduções de sódio alinhadas aos parâmetros da OMS em seu portfólio europeu, refletindo a ênfase da região na responsabilidade corporativa e nas parcerias de saúde pública. Além disso, as discussões da União Europeia sobre rotulagem frontal de embalagem e a possível harmonização de metas de sódio entre os estados membros estão criando clareza regulatória, beneficiando os primeiros adotantes de agentes de redução de sódio.

Na América do Sul, o progresso permanece desigual. A Lei 26.905 da Argentina alcançou 93,7% de conformidade entre os produtos cobertos, mas a lei exclui categorias com alto teor de sódio, como condimentos de carne e peixe e farinha de fermento, limitando seu impacto geral. Isso evidencia os desafios para alcançar uma redução abrangente de sódio em toda a região, apesar de alguns avanços em conformidade.

Panorama Competitivo

O mercado de agentes de redução de sódio é moderadamente fragmentado, indicando que nenhuma empresa domina o espaço. Em vez disso, uma variedade de fornecedores de ingredientes, incluindo Kerry Group, DSM-Firmenich, Cargill, Givaudan, Angel Yeast, Tate & Lyle, Ingredion e International Flavors & Fragrances (IFF), compete alavancando sua expertise em formulação, compreensão das regulamentações regionais e tecnologias avançadas de mascaramento de sabor. Produtos como as linhas Potassium Pro e FlakeSelect da Cargill, a plataforma Tastesense Salt da Kerry e os portfólios de extratos de levedura da DSM-Firmenich destacam a mudança do setor de simples substitutos do sal para soluções inovadoras que combinam sabor, funcionalidade e requisitos de rótulo limpo em um único sistema de ingredientes.

Empresas menores como Nu-Tek Natural Ingredients e Advanced Food Systems estão focando em métodos proprietários de processamento de sal de potássio que reduzem o amargor sem depender de bloqueadores de sabor amargo. Essas soluções são particularmente atraentes para formuladores que priorizam declarações de rótulo limpo em relação a considerações de custo. Há também oportunidades inexploradas em plataformas de redução de sódio baseadas em enzimas que hidrolisam proteínas para liberar peptídeos saborosos, partículas de sal com microestrutura que aumentam a percepção de salinidade por meio de maior área superficial, e fosfatos emulsificantes à base de potássio que podem substituir os fosfatos de sódio em queijo processado e produtos lácteos.

A expertise da Ajinomoto em glutamatos e os avanços da Ohly em extratos de levedura posicionam essas empresas para atender à crescente demanda nos mercados asiáticos, onde a intensidade umami é uma preferência de sabor fundamental. O panorama competitivo está migrando do simples fornecimento de ingredientes para a oferta de serviços integrados de reformulação. Empresas que oferecem testes sensoriais, validação de vida útil, documentação de conformidade regulatória e suporte técnico específico por aplicação estão formando parcerias de longo prazo com fabricantes de alimentos que navegam por mandatos complexos de redução de sódio. A conformidade com as metas atualizadas de redução de sódio da Organização Pan-Americana da Saúde (OPAS) para 2022 e 2025 permanece desigual, com apenas 47% dos alimentos embalados atendendo aos parâmetros de 2022. Isso ressalta a necessidade contínua de agentes de redução de sódio de próxima geração que equilibrem funcionalidade técnica, apelo sensorial e custo-benefício em diversas aplicações alimentícias.

Líderes do Setor de Agentes de Redução de Sódio

Kerry Group plc

DSM-Firmenich

Cargill Inc.

Givaudan S.A.

Angel Yeast Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Cargill lançou uma série abrangente de conteúdo sobre redução de sódio, destacando o duplo benefício do cloreto de potássio de reduzir o sódio enquanto aumenta a ingestão de potássio, que a maioria dos americanos consome em apenas 50% dos níveis recomendados.

- Dezembro de 2024: A Brenntag Specialties foi nomeada pela K+S Minerals & Agriculture GmbH como distribuidora estratégica global de três sais farmacêuticos de alta pureza: APISAL Cloreto de Sódio (GMP, qualidade farmacopeia, API), Cloreto de Potássio 99,9% KCl Ph. Eur., USP (API) e HD-NaCl (grau excipiente).

- Abril de 2024: A Kerry lançou o Tastesense Salt, desenvolvido para oferecer sabor salgado e saboroso sem aumentar o teor de sódio. Ele retém as propriedades essenciais de sabor enquanto replica o impacto salgado, corpo e persistência. Essa inovação visa atender à demanda dos consumidores por opções alimentícias mais saudáveis, reduzindo a ingestão de sódio sem comprometer o sabor.

Escopo do Relatório Global do Mercado de Agentes de Redução de Sódio

O mercado global de ingredientes de redução de sódio é segmentado por tipo de produto e aplicação. Com base no tipo de produto, o mercado é segmentado em aminoácidos e glutamatos, sais minerais, extratos de levedura e outros. Os sais minerais são ainda segmentados em cloreto de potássio, sulfato de magnésio, lactato de potássio e cloreto de cálcio. Com base na aplicação, o mercado é segmentado em panificação e confeitaria, condimentos, temperos e molhos, laticínios e alimentos congelados, carnes e produtos cárneos, snacks e outros. Com base na geografia, o estudo analisa o mercado de ingredientes de redução de sódio nos mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Aminoácidos e Glutamatos | |

| Sais Minerais | Cloreto de Potássio |

| Sulfato de Magnésio | |

| Lactato de Potássio | |

| Cloreto de Cálcio | |

| Extratos de Levedura | |

| Outros |

| Pó/Grânulos |

| Líquido |

| Panificação e Confeitaria |

| Condimentos, Temperos e Molhos |

| Laticínios e Alimentos Congelados |

| Carnes e Produtos Cárneos |

| Snacks |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Aminoácidos e Glutamatos | |

| Sais Minerais | Cloreto de Potássio | |

| Sulfato de Magnésio | ||

| Lactato de Potássio | ||

| Cloreto de Cálcio | ||

| Extratos de Levedura | ||

| Outros | ||

| Por Forma | Pó/Grânulos | |

| Líquido | ||

| Por Aplicação | Panificação e Confeitaria | |

| Condimentos, Temperos e Molhos | ||

| Laticínios e Alimentos Congelados | ||

| Carnes e Produtos Cárneos | ||

| Snacks | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Agentes de Redução de Sódio?

O mercado está avaliado em USD 3,81 bilhões em 2026 e está projetado para atingir USD 6,42 bilhões até 2031.

Qual tipo de produto detém a maior participação no mercado de Agentes de Redução de Sódio?

Os sais minerais, liderados pelo cloreto de potássio, capturaram 67,52% da receita de 2025.

Por que os extratos de levedura estão ganhando popularidade na redução de sódio?

Os extratos de levedura fornecem sabor umami de rótulo limpo que mascara as notas metálicas dos sais de potássio e têm previsão de crescimento a uma CAGR de 11,85% até 2031.

Qual região crescerá mais rapidamente na adoção de agentes de redução de sódio?

A Ásia-Pacífico tem projeção de expansão a uma CAGR de 11,36% de 2026 a 2031, à medida que China, Índia e Japão implementam marcos rigorosos de redução de sal.

Página atualizada pela última vez em: