Tamanho e Participação do Mercado de Plataforma de Comércio Headless

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Comércio Headless por Mordor Intelligence

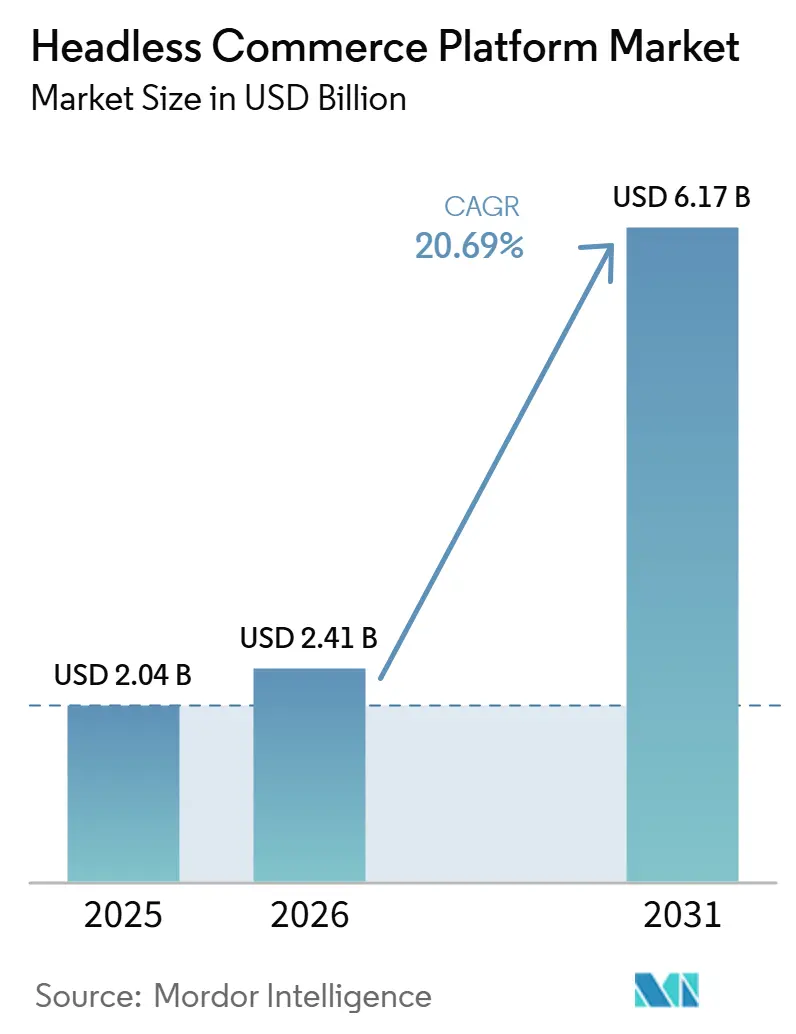

O tamanho do mercado de plataforma de comércio headless deve aumentar de 2,04 bilhões de USD em 2025 para 2,41 bilhões de USD em 2026 e atingir 6,17 bilhões de USD até 2031, crescendo a um CAGR de 20,69% no período de 2026 a 2031. O mercado de plataforma de comércio headless avança à medida que empresas e marcas de médio porte substituem pilhas de comércio fortemente acopladas por sistemas com arquitetura API-first que permitem atualizar a camada de apresentação sem reescrever o núcleo de comércio. Essa mudança é relevante porque lançamentos mais rápidos, expansão de canais mais fácil e integração mais profunda de inteligência artificial agora dependem de arquitetura flexível, e não de trabalhos isolados de redesign de front-end. O mix de receita atual ainda reflete os padrões de compra empresarial, com o software liderando os gastos atuais enquanto os serviços crescem rapidamente, já que implantação, integração e personalização continuam sendo exigentes. O mercado de plataforma de comércio headless também está se expandindo além dos primeiros adotantes empresariais, à medida que as implantações híbridas ganham tração e as PMEs ingressam por meio de caminhos de implementação mais guiados. A concorrência agora está centrada no design de plataforma preparada para inteligência artificial, integrações reutilizáveis e menor atrito na implantação, o que está levando os fornecedores a competir pela flexibilidade operacional tanto quanto pelo desempenho da camada de apresentação.

Principais Conclusões do Relatório

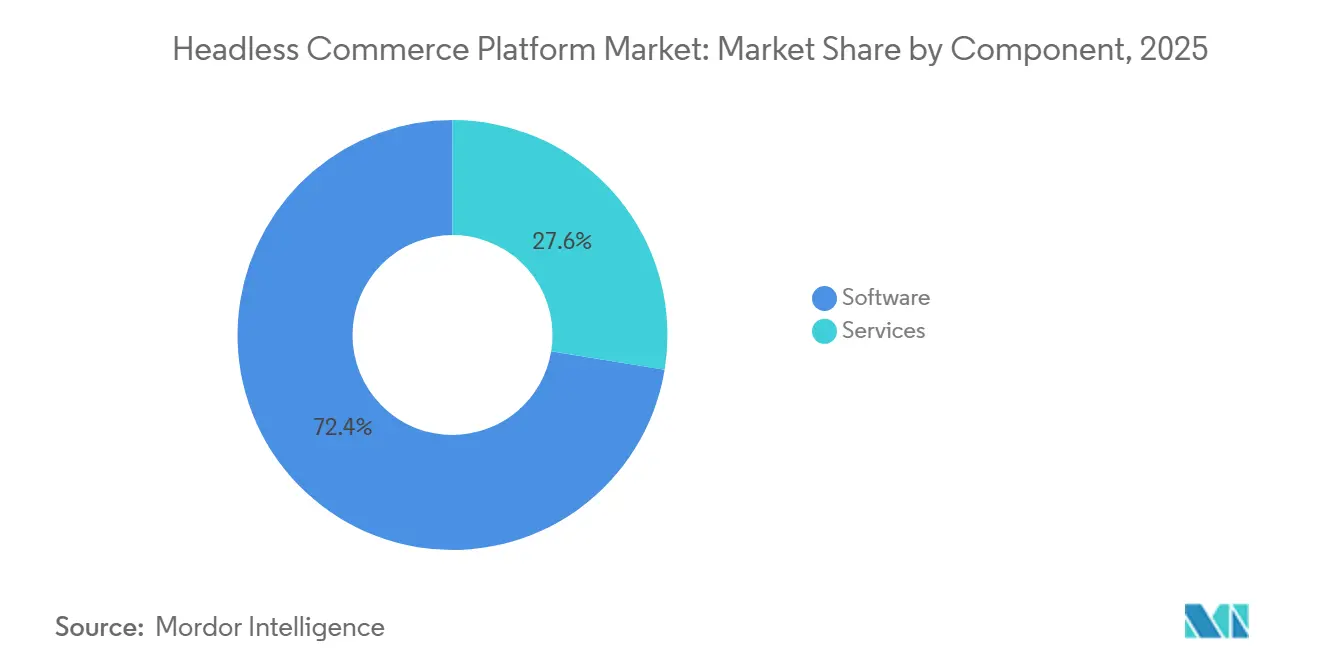

- Por componente, o software detinha uma participação de 72,41% no mercado de plataforma de comércio headless em 2025, enquanto os serviços devem se expandir a um CAGR de 23,84% até 2031.

- Por modo de implantação, a implantação baseada em nuvem detinha 68,19% de participação em 2025, enquanto a implantação híbrida deve se expandir a um CAGR de 22,63% até 2031.

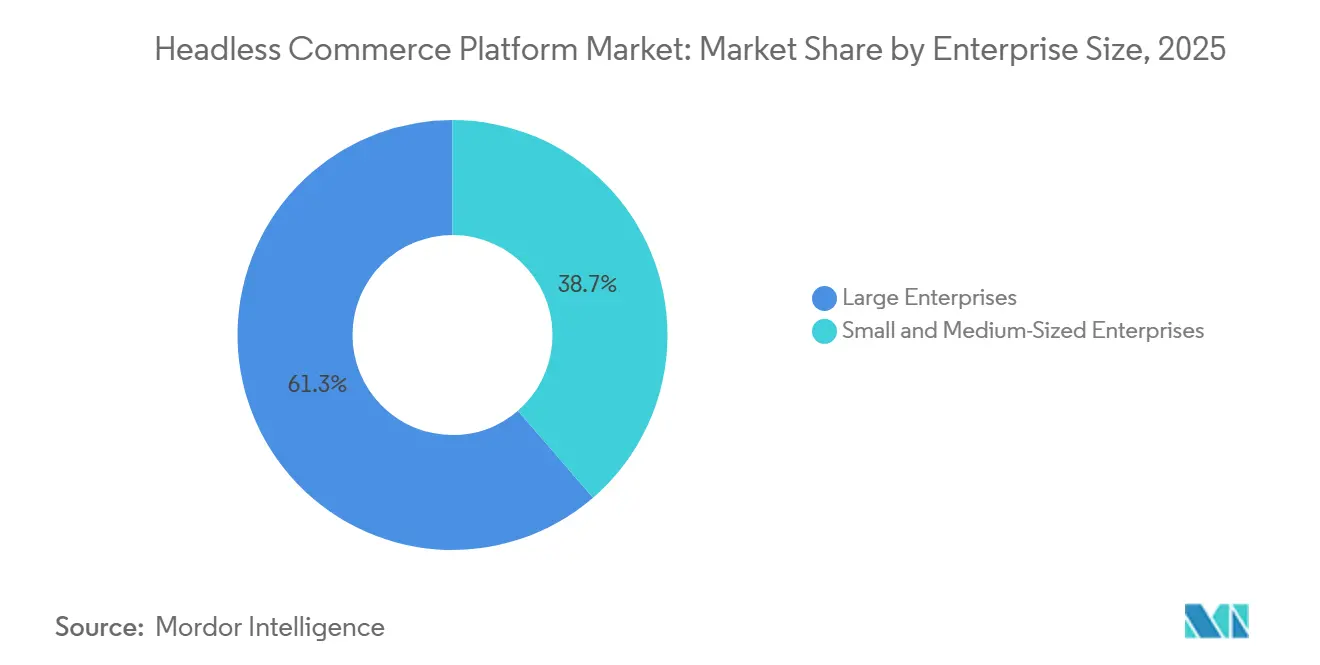

- Por porte empresarial, as grandes empresas detinham 61,34% de participação no mercado de plataforma de comércio headless em 2025, enquanto as PMEs devem se expandir a um CAGR de 24,17% até 2031.

- Por aplicação, o varejo e o comércio eletrônico responderam por 34,82% da participação de mercado em 2025, enquanto o comércio direto ao consumidor deve se expandir a um CAGR de 26,43% até 2031.

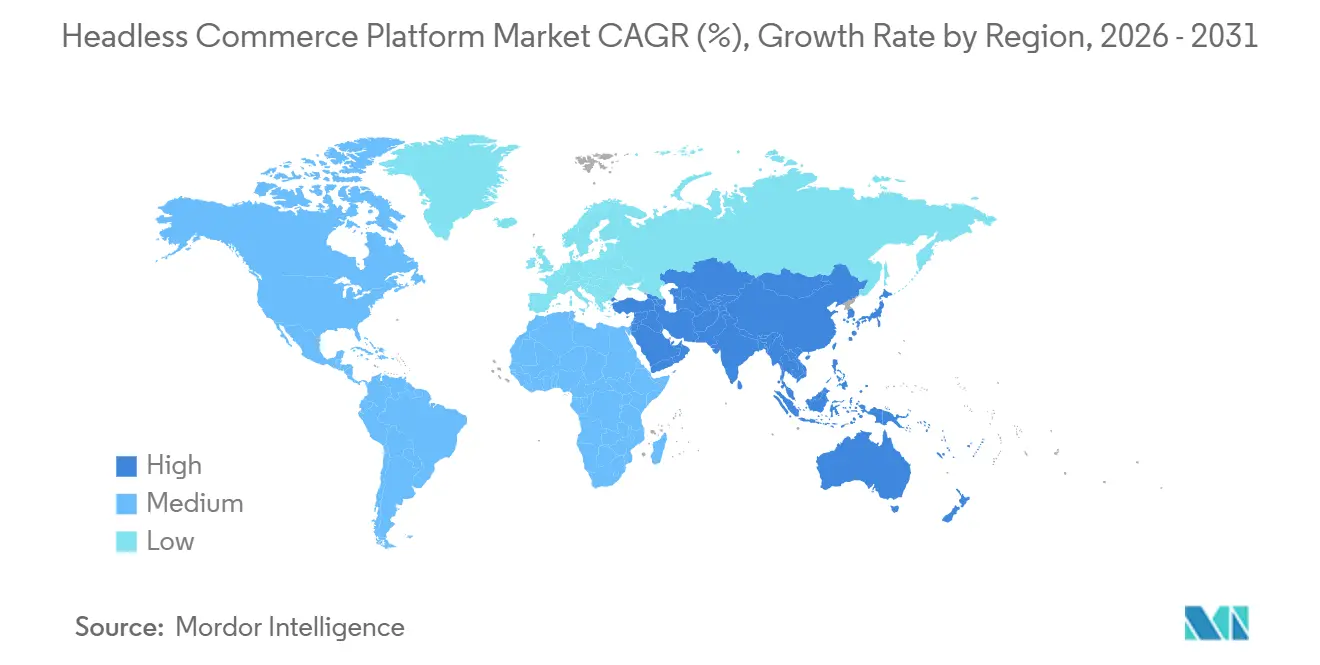

- Por geografia, a América do Norte detinha 36,71% de participação no mercado de plataforma de comércio headless em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 25,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Comércio Headless

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Experiências Omnicanal do Cliente | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Aceleração da Transição para Arquiteturas de Comércio API-First | +3.6% | Global | Curto prazo (≤ 2 anos) |

| Adoção de Comércio Componível e Microsserviços | +3.1% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Personalização Baseada em Inteligência Artificial e Merchandising em Tempo Real | +2.5% | Global | Médio prazo (2 a 4 anos) |

| Migração Empresarial de Pilhas de Comércio Monolíticas | +2.0% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Expansão do Comércio Headless para Casos de Uso B2B e D2C | +1.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Experiências Omnicanal do Cliente

A entrega consistente em sites, aplicativos móveis, quiosques em lojas físicas, canais sociais e interfaces de voz tornou-se um requisito operacional básico para as equipes de comércio modernas, o que está aumentando a demanda por sistemas capazes de atender a múltiplos pontos de contato a partir de uma única camada de lógica de back-end. As plataformas monolíticas tradicionais frequentemente obrigam as empresas a adicionar middleware para manter estoque, preços, conteúdo de catálogo e personalização alinhados entre os canais, o que torna cada novo lançamento de canal mais lento e mais caro. No mercado de plataforma de comércio headless, a arquitetura desacoplada resolve esse problema ao permitir que o mesmo mecanismo de comércio suporte diferentes experiências de front-end sem exigir retrabalho repetido no back-end. Isso é relevante porque a expansão de canais não é mais um programa digital pontual; é um processo operacional contínuo que exige mudanças rápidas de conteúdo, lançamentos de campanhas e atualizações de interface em todos os pontos de contato com o cliente. O resultado é que a demanda omnicanal está impulsionando o mercado de plataforma de comércio headless em direção a soluções que encurtam os ciclos de lançamento, limitam a dívida técnica e mantêm operações de comércio consistentes mesmo à medida que os pontos de interação com o cliente se multiplicam.

Aceleração da Transição para Arquiteturas de Comércio API-First

O design API-first passou de uma preferência de desenvolvedores para um requisito formal de compra, à medida que as empresas buscam sistemas de comércio que se integrem de forma limpa com ferramentas de conteúdo, busca, pagamentos, impostos, logística e análise. A MACH Alliance relatou em 2026 que 92% das organizações pesquisadas haviam implementado ou estavam adotando ativamente a tecnologia componível, indicando que o planejamento API-first penetrou profundamente nos roteiros empresariais convencionais.[1]MACH Alliance, "Relatório de Tecnologia Empresarial: IA: Do Piloto à Produção," MACH Alliance, machalliance.org Esse nível de adoção indica que o mercado de plataforma de comércio headless não está mais sendo moldado por experimentação de nicho, pois a flexibilidade de arquitetura agora está diretamente ligada à velocidade de integração e à prontidão operacional para futuros programas digitais. A commercetools reforçou essa posição em junho de 2026 ao vincular o Autonomous Commerce à atividade de inteligência artificial em tempo real em precificação, estoque e personalização, demonstrando que as operações de comércio conduzidas por máquinas dependem de uma base nativa em API. No mercado de plataforma de comércio headless, as empresas que atrasam a adoção API-first não apenas aceitam tempos de integração mais lentos, mas também reduzem sua capacidade de implantar processos de comércio orientados por inteligência artificial em escala.[2]commercetools, "commercetools Apresenta 'Autonomous Commerce'," commercetools, commercetools.com

Adoção de Comércio Componível e Microsserviços

O comércio componível está ganhando terreno porque permite que as empresas montem uma pilha de melhor adequação em vez de forçar todas as funções de comércio em um único pacote integrado. Um estudo de 2025 publicado no International Journal of Research Trends and Innovations descreveu a migração do Oracle Commerce para uma arquitetura componível baseada em MACH utilizando a commercetools, resultando em ciclos de implantação 60% mais rápidos e uma redução de 45% nos custos operacionais.[3]International Journal of Research Trends and Innovations, "Comércio Componível em Escala: Arquitetando Plataformas Digitais à Prova do Futuro," International Journal of Research Trends and Innovations, doi.org O mesmo estudo citou um aumento de 22% nas conversões móveis e uma redução de 35% nos incidentes de infraestrutura após a migração componível, ressaltando por que a escolha de arquitetura está sendo avaliada como uma questão de desempenho comercial e não como uma preferência tecnológica interna. A MACH Alliance também relatou em 2026 que 78% das organizações com bases componíveis totalmente implementadas alcançaram retorno sobre investimento mensurável em inteligência artificial, em comparação com 13% nas fases iniciais de planejamento. No mercado de plataforma de comércio headless, essa combinação de implantação mais rápida, menor atrito operacional e maior prontidão para inteligência artificial continua a apoiar a adoção de microsserviços entre compradores empresariais.

Personalização Baseada em Inteligência Artificial e Merchandising em Tempo Real

A personalização por inteligência artificial é agora uma prioridade prática de compra porque os comerciantes querem vitrines e experiências de produto que respondam a sinais ao vivo de catálogo, preços, estoque e comportamento com latência mínima. O design headless atende a esse requisito ao expor dados de comércio estruturados por meio de APIs, facilitando que os sistemas de inteligência artificial leiam e ajam sobre informações atuais. A Elastic Path lançou feeds de dados do Gerenciador de Experiência de Produto otimizados para inteligência artificial em dezembro de 2025, permitindo que os comerciantes exponham produtos, tabelas de preços, pacotes e promoções a mecanismos de resposta de inteligência artificial sem desenvolvimento personalizado de API.[4]Elastic Path, "Elastic Path Torna Catálogos de Produtos Prontos para IA com Dados Estruturados para Consumo Programático," Elastic Path, elasticpath.com A commercetools apresentou um argumento semelhante em junho de 2026, apresentando o Autonomous Commerce como a camada operacional para agentes de inteligência artificial que tomam decisões em tempo real sobre precificação, estoque, campanhas e personalização. Isso está impulsionando o mercado de plataforma de comércio headless em direção a fornecedores capazes de combinar desempenho, estruturas de dados limpas e permissões seguras de inteligência artificial dentro de um único modelo operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Sistemas Legados | -2.5% | Global | Curto prazo (≤ 2 anos) |

| Escassez de Talentos Especializados em API e Engenharia de Front-End | -2.1% | Global | Médio prazo (2 a 4 anos) |

| Custo Total de Propriedade Elevado para Desenvolvimentos Personalizados | -1.5% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Lacunas na Execução de Segurança, Governança de Dados e Conformidade | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Sistemas Legados

Os sistemas legados de ERP, gestão de pedidos, informações de produtos e dados de clientes frequentemente não foram construídos para interação via API, de modo que muitos projetos headless se tornam mais difíceis de implementar do que pareciam durante o planejamento inicial. Quando as equipes começam a mapear os fluxos de trabalho em produção, inconsistências de dados, dependências de processos não documentadas e conflitos de versão tendem a surgir, estendendo os cronogramas dos projetos e aumentando o risco de entrega. No mercado de plataforma de comércio headless, isso torna a adoção mais fácil para organizações com arquitetura mais limpa e mais difícil para empresas com uma grande base instalada de sistemas transacionais mais antigos. O problema é especialmente grave em ambientes de manufatura e distribuição, onde sistemas de back-end profundamente integrados não podem ser substituídos em um único ciclo orçamentário, mesmo quando o front-end claramente precisa de modernização. O atrito na integração não enfraquece o argumento de longo prazo para a arquitetura headless, mas mantém os ciclos de implantação longos e sustenta a demanda por consultoria, integração de sistemas e suporte personalizado.

Escassez de Talentos Especializados em API e Engenharia de Front-End

A implantação headless requer design de API, habilidades em frameworks de front-end, disciplina de DevOps e conhecimento de processos de comércio no mesmo ambiente de entrega, e essa combinação é difícil de contratar na maioria dos mercados. O desafio é mais agudo para compradores menores porque uma má decisão de contratação, um atraso na entrega por parte de uma agência ou um design de integração fraco pode eliminar grande parte do benefício de velocidade que a migração headless deveria proporcionar. No mercado de plataforma de comércio headless, a lacuna de talentos mantém o risco de implementação elevado, mesmo à medida que o licenciamento de software se torna mais acessível por meio de ofertas de nuvem empacotadas. Os fornecedores estão respondendo com ferramentas mais guiadas e caminhos de desenvolvimento reutilizáveis, mas essas medidas ainda dependem de supervisão técnica sólida e não eliminam a necessidade de decisões arquiteturais experientes. O resultado é uma curva de adoção inicial mais lenta para alguns compradores e a dependência contínua de parceiros especializados para entregar vitrines e integrações de nível de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância da Plataforma de Software Mascara uma Dinâmica de Crescimento Liderada por Serviços

O software detinha 72,41% da participação no mercado de plataforma de comércio headless em 2025, enquanto os serviços devem se expandir a um CAGR de 23,84% até 2031. Esse mix reflete a força das assinaturas recorrentes de plataforma entre fornecedores nativos em API, especialmente em implantações empresariais onde o mecanismo de comércio é tratado como um sistema estratégico e não como uma simples ferramenta de vitrine. Também mostra que os compradores ainda comprometem os maiores orçamentos com a camada de software principal antes de refinarem como a entrega, a orquestração e a otimização funcionam ao seu redor. No mercado de plataforma de comércio headless, o software permanece o maior pool de receita porque ancora o relacionamento de longo prazo entre os fornecedores de plataforma e os comerciantes.

Os serviços estão crescendo mais rapidamente porque a consultoria de implementação, a integração de sistemas, a personalização e o suporte gerenciado contínuo continuam bem após o lançamento inicial. Esse padrão sugere que muitos projetos no mercado de plataforma de comércio headless ainda são transformações de arquitetura e não instalações simples de software, o que mantém a expertise externa estreitamente ligada ao ciclo de compra. A taxa de crescimento atual também mostra que os clientes ainda estão pagando pelo esforço necessário para conectar sistemas de conteúdo, catálogo, checkout, impostos e operações em um ambiente de trabalho estável. O setor de plataforma de comércio headless, portanto, permanece moldado por uma estrutura de receita dual na qual o software captura a maior base instalada, enquanto os serviços se expandem a cada novo ciclo de implantação, migração e aprimoramento.

Por Modo de Implantação: Arquiteturas Híbridas Fazem a Ponte entre a Ambição na Nuvem e a Soberania de Dados

A implantação baseada em nuvem respondeu por 68,19% do tamanho do mercado de plataforma de comércio headless em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 22,63% até 2031. Os principais fornecedores construíram suas ofertas principalmente como serviços de nuvem gerenciados, o que explica por que a implantação em nuvem responde pela maior parcela da receita atual. Esse modelo atrai comerciantes que desejam escalabilidade mais rápida, gerenciamento de infraestrutura reduzido e acesso mais fácil a atualizações frequentes de recursos sem manter uma grande pilha de hospedagem interna. Ao mesmo tempo, a implantação local permanece relevante onde controles internos, políticas de TI estabelecidas ou dependências de sistemas legados ainda superam as vantagens de velocidade de uma migração completa para a nuvem.

A implantação híbrida está crescendo mais rapidamente porque muitas empresas querem flexibilidade de front-end sem transferir todos os sistemas principais e todos os conjuntos de dados sensíveis para um único ambiente de nuvem externo. A WEBSALE posiciona o comércio API-first hospedado na Alemanha em torno da soberania de dados, o que mostra que a localização de hospedagem e a residência de dados tornaram-se fatores diretos de compra em partes da Europa. No mercado de plataforma de comércio headless, a arquitetura híbrida é adequada para organizações que desejam os benefícios de vitrines componíveis enquanto mantêm processos selecionados próximos aos sistemas internos existentes. Isso torna o modelo híbrido menos um compromisso temporário e mais um modelo operacional duradouro para varejistas multinacionais, setores regulamentados e empresas em processo de modernização em múltiplas etapas.

Por Porte Empresarial: Grandes Empresas Ancoram a Receita Enquanto a Adoção por PMEs Remodela o Mercado Endereçável

As grandes empresas detinham 61,34% do mercado em 2025, enquanto as PMEs devem se expandir a um CAGR de 24,17% até 2031. A adoção inicial favoreceu organizações maiores porque elas tinham o orçamento, a profundidade de engenharia e a capacidade de integração interna necessários para programas complexos de migração headless. Essa vantagem de pioneirismo ainda molda a concentração de receita atual, especialmente onde varejistas e fabricantes operam sistemas de comércio, conteúdo, pedidos e clientes em camadas em várias regiões e canais. A VTEX relatou 3.100 lojas online ativas em 44 países, atendendo a 2.200 clientes B2C e B2B em 31 de dezembro de 2025, demonstrando a escala já operando nas principais plataformas headless.

As PMEs estão crescendo mais rapidamente porque as ferramentas de implantação, a hospedagem gerenciada e os padrões iniciais componíveis estão reduzindo o tempo e o esforço necessários para lançar vitrines modernas. No mercado de plataforma de comércio headless, as marcas menores não estão ingressando por versões mais leves da transformação empresarial; estão ingressando por caminhos de entrega mais empacotados, mais guiados e menos intensivos em engenharia. Isso expande a base endereçável além das empresas que podem financiar longos ciclos de migração e grandes equipes de arquitetura, uma mudança importante para o crescimento da categoria a partir daqui. Também muda a estratégia dos fornecedores porque o sucesso depende cada vez mais de reduzir o atrito na implementação enquanto se preserva a flexibilidade que tornou o headless atraente para compradores maiores em primeiro lugar.

Por Aplicação: Varejo e Comércio Eletrônico Lidera, mas o Comércio Direto ao Consumidor é o Motor de Crescimento Estrutural

O varejo e o comércio eletrônico responderam por 34,82% do tamanho do mercado de plataforma de comércio headless em 2025, enquanto o comércio direto ao consumidor deve se expandir a um CAGR de 26,43% até 2031. O varejo permanece a maior aplicação porque os comerciantes multicanal gerenciam grandes catálogos, variações sazonais de demanda e mudanças frequentes de merchandising que expõem os limites dos sistemas monolíticos. O comércio direto ao consumidor está se expandindo mais rapidamente porque as marcas querem maior controle sobre os dados dos clientes, a apresentação e a captura de margem fora dos intermediários de marketplace. No mercado de plataforma de comércio headless, isso mantém a demanda estreitamente ligada ao movimento mais amplo em direção a canais digitais próprios e relacionamentos mais diretos entre marca e cliente.

O comércio B2B, o comércio em marketplace e outras aplicações juntos responderam por 65,18% do mercado em 2025, indicando que a adoção já se espalhou muito além da modernização de vitrines para o consumidor. Portais de compras, fluxos de pedidos diretos de marcas e operações de marketplace se beneficiam de um back-end unificado capaz de atender a diferentes jornadas de compra sem reconstruir a lógica principal para cada caso de uso. A atividade de marketplace é especialmente importante porque requer um único sistema de produtos e estoque para suportar vitrines próprias, pontos de venda de terceiros e endpoints de comércio social simultaneamente. Essa amplitude de aplicação mantém o mercado de plataforma de comércio headless focado em orquestração, extensibilidade e flexibilidade no nível de canal, e não apenas na apresentação do site.

Análise Geográfica

A América do Norte respondeu por 36,71% da participação no mercado de plataforma de comércio headless em 2025. A região lidera porque combina varejistas orientados para tecnologia, um ecossistema de SaaS maduro e uma disposição precoce das empresas em financiar a modernização do comércio API-first. A presença de fornecedores também reforça essa posição, uma vez que vários desenvolvedores de plataformas líderes construíram forte presença comercial nos Estados Unidos antes de se expandirem globalmente. Essa concentração de expertise em plataformas apoia ecossistemas de parceiros, talentos de implementação e capacidade de vendas empresariais na região. O Canadá e o México permanecem menores do que os Estados Unidos, mas continuam a agregar relevância no comércio transfronteiriço e em programas regionais de expansão digital.

A Europa é o segundo maior mercado regional, com Alemanha, Reino Unido e França se destacando como os principais centros de demanda. A Spryker construiu sua oferta em torno de catálogos B2B complexos, pós-venda e casos de uso de marketplace, e sua atualização de produto de 2025 adicionou uma camada de inteligência artificial unificada com capacidades B2B mais robustas. A WEBSALE também destaca o comércio API-first hospedado na Alemanha que atende às necessidades de soberania de dados, mostrando que os requisitos regulatórios e de hospedagem ainda moldam as decisões de compra em partes da região. A América do Sul apresenta adoção significativa por meio do Brasil, enquanto a Argentina e o restante da América do Sul permanecem em estágios mais iniciais à medida que a penetração do comércio digital continua a crescer.

A Ásia-Pacífico deve se expandir a um CAGR de 25,92% até 2031, tornando-se o segmento regional de crescimento mais rápido no mercado de plataforma de comércio headless. O crescimento é apoiado pela expansão do comércio digital na China, Índia, Sudeste Asiático e Japão, onde as marcas precisam de front-ends que possam mudar rapidamente entre dispositivos, canais e formatos de conteúdo. A região também se beneficia de um padrão de salto tecnológico porque muitos varejistas estão construindo pilhas de comércio modernas sem o mesmo nível de comprometimento com plataformas legadas observado em alguns mercados ocidentais. Isso encurta o caminho dos planos de expansão digital para a implantação headless efetiva, especialmente para modelos com foco em dispositivos móveis e comércio de conteúdo intensivo. O Oriente Médio e a África permanecem menores em termos de receita atual, mas a Arábia Saudita e os Emirados Árabes Unidos estão construindo maior capacidade de varejo multicanal, enquanto a Nigéria e a África do Sul ancoram uma base de adoção gradual, porém em expansão.

Cenário Competitivo

O mercado de plataforma de comércio headless permanece moderadamente fragmentado, com um pequeno grupo de topo de fornecedores nativos em API exercendo influência desproporcional nas compras empresariais, enquanto uma longa cauda de especialistas em comrcio componível, plataformas de código aberto e fornecedores regionais disputa o restante do mercado. commercetools, VTEX e BigCommerce formam o grupo de topo mais claro porque combinam bases de clientes estabelecidas, alcance de ecossistema e roteiros de produtos visíveis vinculados a operações de comércio lideradas por inteligência artificial. A commercetools fortaleceu essa posição em junho de 2026 ao introduzir o Autonomous Commerce e apresentar o Sphere, enquadrando os agentes de inteligência artificial como participantes ativos em precificação, estoque, gestão de campanhas e personalização. A VTEX também entrou em 2026 com escala significativa, relatando 3.100 lojas online ativas em 44 países para 2.200 clientes B2C e B2B ao final de 2025. Essas posições são importantes porque os compradores empresariais no mercado de plataforma de comércio headless querem cada vez mais fornecedores capazes de suportar tanto a flexibilidade de canais quanto grandes pegadas operacionais.

A Spryker e a Elastic Path competem a partir de posições mais especializadas onde catálogos complexos, precificação específica por comprador, fluxos de trabalho de compras e amplos requisitos de componibilidade são mais importantes do que a escala para comerciantes em massa. A versão de produto Verão 2025 da Spryker fortaleceu os recursos B2B e adicionou uma camada de inteligência artificial unificada, o que apoia sua posição em ambientes de comércio industrial e de pós-venda. A Elastic Path expandiu sua plataforma de comércio inteligente em novembro de 2025 com busca avançada nativa, gestão de conteúdo e serviços de front-end hospedados, reduzindo o trabalho de terceiros necessário para completar uma pilha completa. Anteriormente, em abril de 2025, a Elastic Path lançou uma solução de comércio B2B pronta para inteligência artificial otimizada para o Model Context Protocol, estendendo sua plataforma para gestão de assinaturas, promoções baseadas em regras e fluxos de trabalho B2B assistidos por inteligência artificial. Esses movimentos mostram que a concorrência no mercado de plataforma de comércio headless está se deslocando da entrega simplesmente desacoplada para pilhas componíveis mais amplas e prontas para inteligência artificial, capazes de suportar mais do ambiente operacional.

O campo ainda deixa espaço para participantes de código aberto, ferramentas de composição de front-end e alternativas lideradas por desenvolvedores para pressionar o segmento intermediário e a borda de inovação da categoria. A aquisição da Weni pela VTEX em 2025 expandiu sua plataforma com capacidades de experiência do cliente e serviço conversacional baseados em inteligência artificial, sinalizando que os fornecedores estão indo além da infraestrutura de vitrine para camadas operacionais adjacentes. Essa direção sugere que a vantagem futura dependerá do controle de dados, da profundidade do ecossistema de parceiros e das permissões seguras de inteligência artificial tanto quanto da velocidade da vitrine. O mercado de plataforma de comércio headless, portanto, permanece competitivo, mas a liderança é cada vez mais definida por quais fornecedores conseguem reduzir o atrito na implementação enquanto estendem a plataforma para fluxos de trabalho de comércio liderados por inteligência artificial.

Líderes do Setor de Plataforma de Comércio Headless

commercetools GmbH

BigCommerce Holdings, Inc.

VTEX

Spryker Systems GmbH

Elastic Path Software Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A commercetools apresentou o Autonomous Commerce e revelou a plataforma Sphere em 9 de junho de 2026, definindo os agentes de inteligência artificial como participantes ativos em tempo real nas operações de comércio, incluindo precificação dinâmica, reabastecimento de estoque, gestão de campanhas e personalização. O Sphere impulsiona mais de 100 bilhões de USD em GMV anualizado com tempo médio de resposta inferior a 60 milissegundos, fornecendo a base headless e API-first para a implantação de agentes de inteligência artificial empresariais em escala.

- Dezembro de 2025: A Elastic Path lançou em disponibilidade geral os feeds de dados do Gerenciador de Experiência de Produto otimizados para inteligência artificial em 9 de dezembro de 2025, permitindo que os comerciantes exponham produtos estruturados, tabelas de preços, pacotes e promoções a mecanismos de resposta de inteligência artificial, incluindo ChatGPT e Perplexity, para canais de comércio agêntico e conversacional.

- Novembro de 2025: A Elastic Path expandiu sua plataforma de comércio inteligente com busca avançada nativa, gestão de conteúdo e serviços de front-end hospedados em 12 de novembro de 2025. As adições reduziram as dependências de terceiros necessárias para uma pilha de comércio headless completa e incorporaram inteligência artificial em toda a camada de comércio em alinhamento com a visão da plataforma Intelligent Commerce da Elastic Path.

- Abril de 2025: A Elastic Path lançou a primeira solução de comércio B2B pronta para inteligência artificial otimizada para o Model Context Protocol em 24 de abril de 2025, introduzindo um Chatbot de Produtos com IA, gestão de assinaturas, promoções baseadas em regras e ferramentas para representantes de vendas. O suporte ao MCP permite que os agentes de inteligência artificial interajam de forma eficiente com fluxos de trabalho de compras B2B complexos, incluindo assinaturas e direitos de produtos digitais.

Escopo do Relatório do Mercado Global de Plataforma de Comércio Headless

O mercado de plataforma de comércio headless refere-se ao ecossistema de soluções de software e serviços associados que permitem o desacoplamento da camada de apresentação de front-end (a "cabeça") da funcionalidade de comércio eletrônico de back-end (o "corpo"), como gestão de informações de produtos, carrinho e processos de checkout. Ao utilizar APIs para comunicação entre essas duas camadas, as plataformas de comércio headless permitem que as empresas ofereçam experiências de compra altamente personalizadas, rápidas e fluidas em múltiplos pontos de contato digitais, incluindo web, aplicativos móveis, redes sociais, dispositivos de IoT e quiosques em lojas físicas, sem serem limitadas pelas restrições de um back-end monolítico tradicional. O mercado abrange modelos de implantação baseados em nuvem, local e híbrido, atendendo a organizações que vão desde grandes empresas até pequenas e médias empresas. Essas plataformas são utilizadas em diversas aplicações, como comércio B2B, varejo direto ao consumidor (D2C) e comércio em marketplace, para fornecer a agilidade necessária para se adaptar rapidamente às expectativas em evolução dos consumidores, integrar tecnologias emergentes e escalar as operações de comércio digital de forma eficiente.

O Relatório do Mercado de Plataforma de Comércio Headless é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Varejo e Comércio Eletrônico, Comércio B2B, Comércio Direto ao Consumidor, Comércio em Marketplace e Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| Comércio B2B |

| Comércio Direto ao Consumidor |

| Comércio em Marketplace |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Varejo e Comércio Eletrônico | ||

| Comércio B2B | |||

| Comércio Direto ao Consumidor | |||

| Comércio em Marketplace | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de plataforma de comércio headless em 2026?

O mercado de plataforma de comércio headless está avaliado em 2,41 bilhões de USD em 2026 e deve atingir 6,17 bilhões de USD até 2031 a um CAGR de 20,69%.

Qual modelo de implantação está crescendo mais rapidamente até 2031?

A implantação híbrida é o modo de crescimento mais rápido, com um CAGR projetado de 22,63%, embora a implantação baseada em nuvem tenha detido a maior participação de 68,19% em 2025.

Por que as grandes empresas ainda lideram os gastos em plataformas de comércio headless?

As grandes empresas detinham 61,34% de participação em 2025 porque foram adotantes mais precoces e tinham os orçamentos, a profundidade de engenharia e a capacidade de integração necessários para migrações complexas.

Qual área de aplicação está se expandindo mais rapidamente?

O comércio direto ao consumidor está crescendo mais rapidamente, a um CAGR de 26,43%, enquanto o varejo e o comércio eletrônico permaneceram como a maior aplicação com 34,82% de participação em 2025.

Qual região lidera em receita e qual cresce mais rapidamente?

A América do Norte liderou com 36,71% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido a um CAGR de 25,92% até 2031.

Como os principais fornecedores estão competindo em 2026?

Os fornecedores estão competindo por meio de design de plataforma pronto para inteligência artificial, pilhas componíveis mais amplas e ferramentas que reduzem o atrito na implantação. commercetools, VTEX, Spryker e Elastic Path estão todos se expandindo além da entrega de vitrines para fluxos de trabalho operacionais liderados por inteligência artificial.

Página atualizada pela última vez em: