Tamanho e Participação do Mercado de Serviços Baseados em Localização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

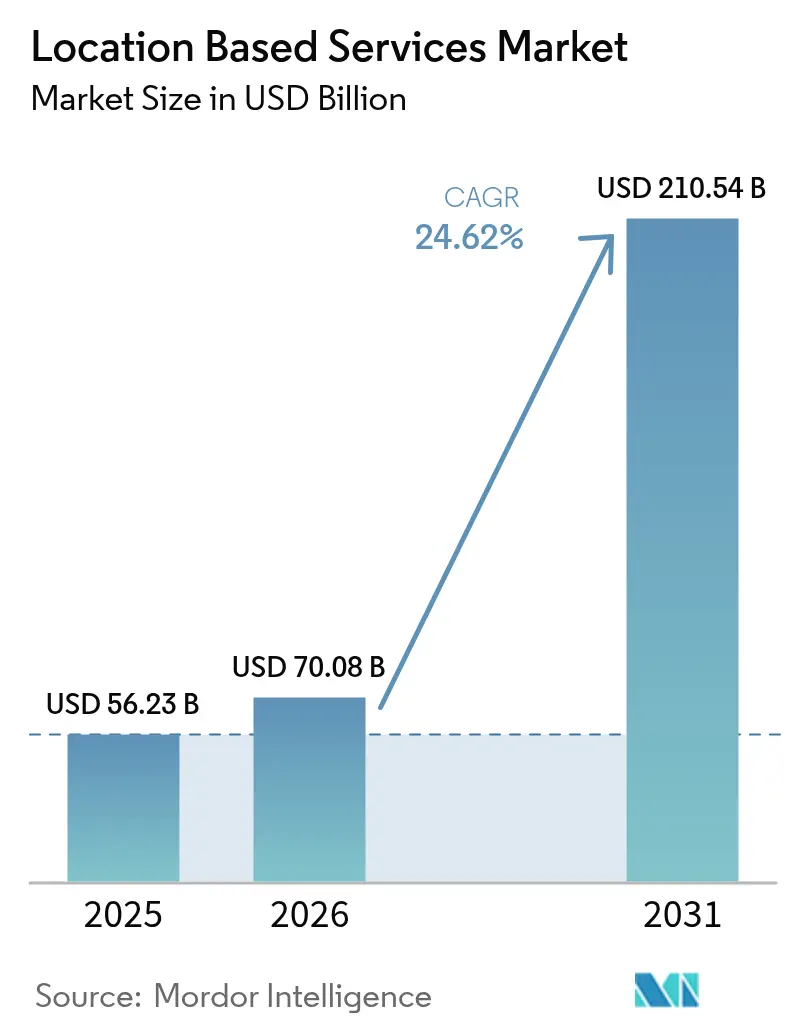

| Tamanho do Mercado (2026) | 70.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 210.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.62% CAGR |

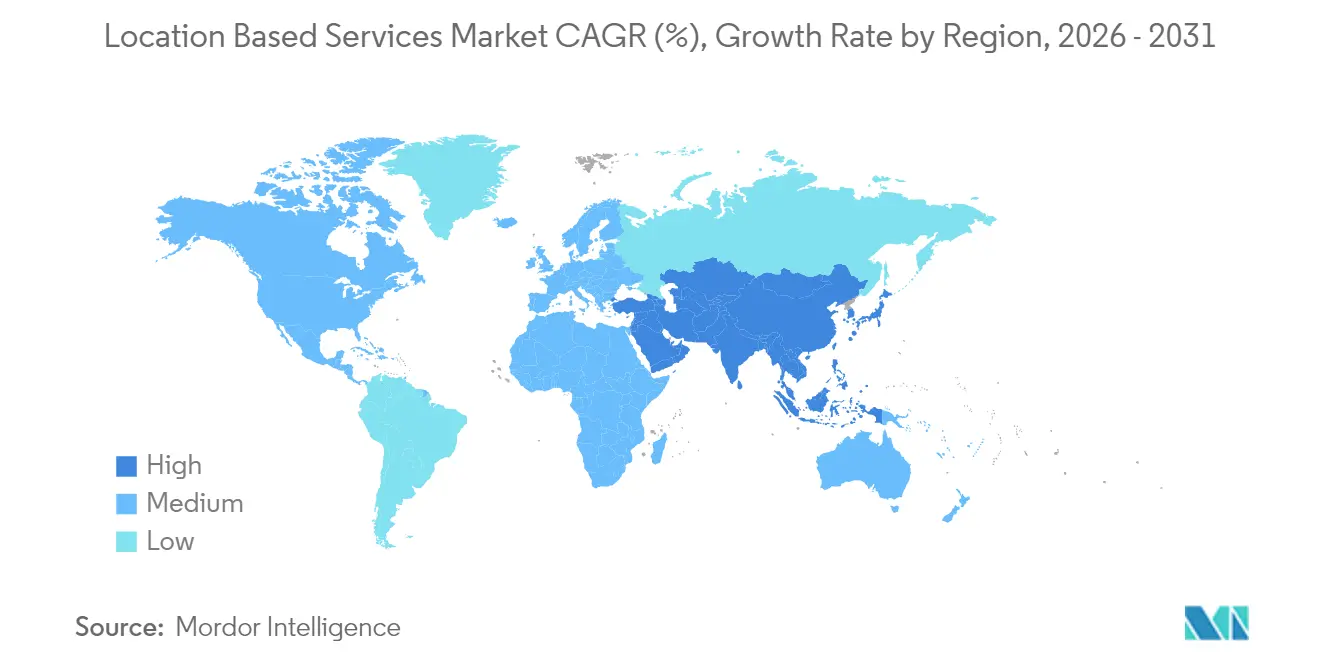

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

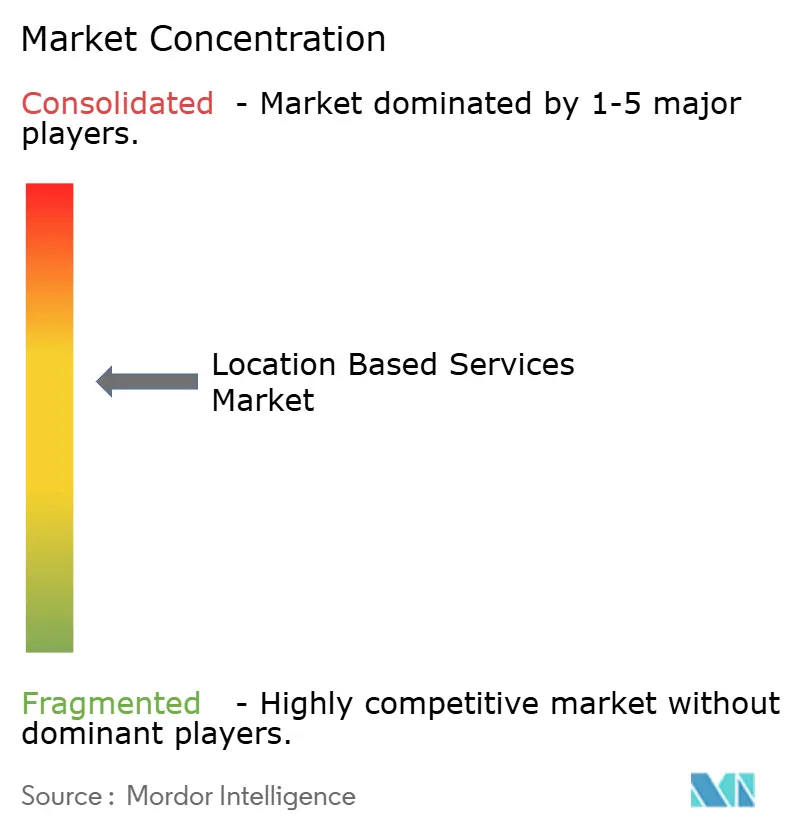

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Baseados em Localização por Mordor Intelligence

O tamanho do mercado de serviços baseados em localização foi avaliado em USD 56,23 bilhões em 2025 e estima-se que cresça de USD 70,08 bilhões em 2026 para atingir USD 210,54 bilhões até 2031, a um CAGR de 24,62% durante o período de previsão (2026-2031). Essa trajetória acelerada decorre das implantações de fatiamento de rede 5G que garantem precisão abaixo do metro, das regulamentações obrigatórias de chamadas de emergência que impõem a Localização Móvel Avançada e da ascensão dos centros logísticos de gêmeos digitais que dependem de sistemas de localização em tempo real. O aumento dos orçamentos de publicidade hiperlocal, a augmentação satelital de grau centimétrico e o posicionamento interno orientado por inteligência artificial expandem os casos de uso endereçáveis, levando as empresas a incorporar inteligência de localização nos fluxos de trabalho de marketing, segurança e automação industrial. Os participantes do mercado concentram-se, portanto, em mecanismos de posicionamento multimodal que combinam GPS, UWB, BLE, Wi-Fi FTM e fusão de sensores para oferecer cobertura contínua entre ambientes internos e externos. Fusões, parcerias de alto valor e gastos com conformidade impulsionam a consolidação, enquanto a regulamentação de privacidade molda os modelos comerciais em direção ao engajamento com consentimento explícito.

Principais Conclusões do Relatório

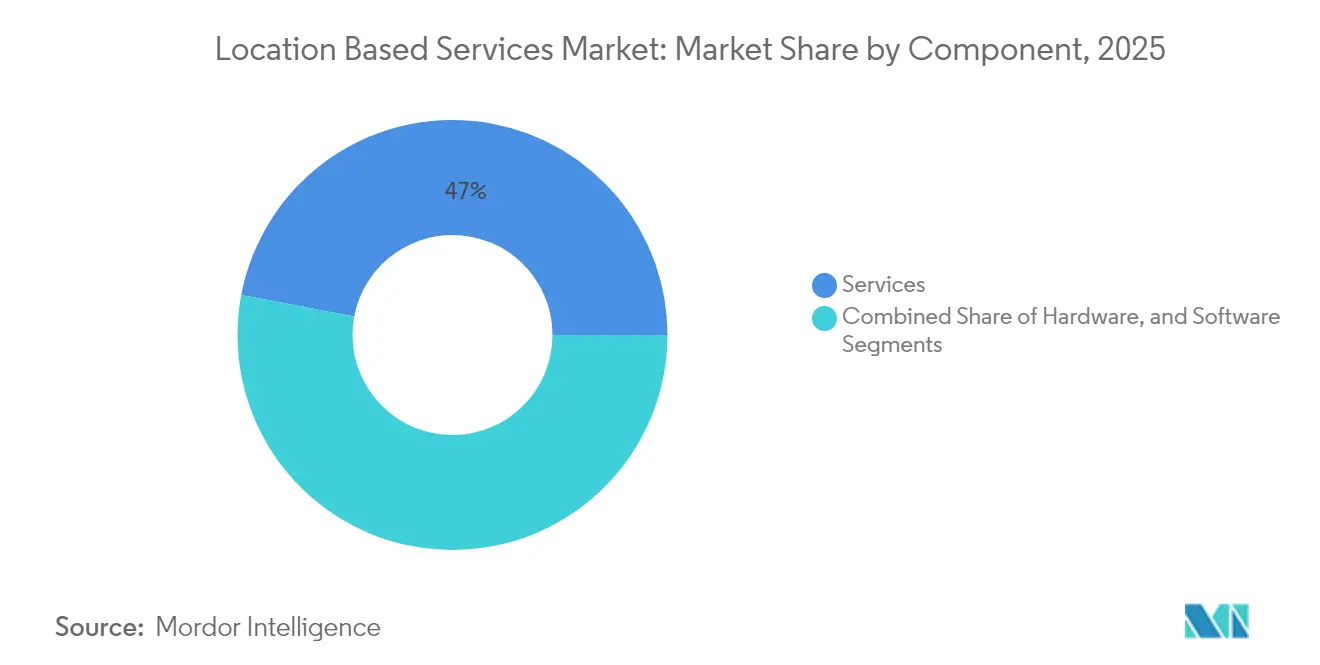

- Por componente, os serviços detinham 47,02% da participação do mercado de serviços baseados em localização em 2025; prevê-se que o software registre um CAGR de 26,05% até 2031.

- Por tipo de localização, as aplicações externas representaram 67,94% do tamanho do mercado de serviços baseados em localização em 2025, enquanto o posicionamento interno deve crescer a um CAGR de 27,45% até 2031.

- Por tecnologia principal, o GPS/A-GPS detinha 46,92% da participação do mercado de serviços baseados em localização em 2025; prevê-se que o UWB registre um CAGR de 27,12% até 2031.

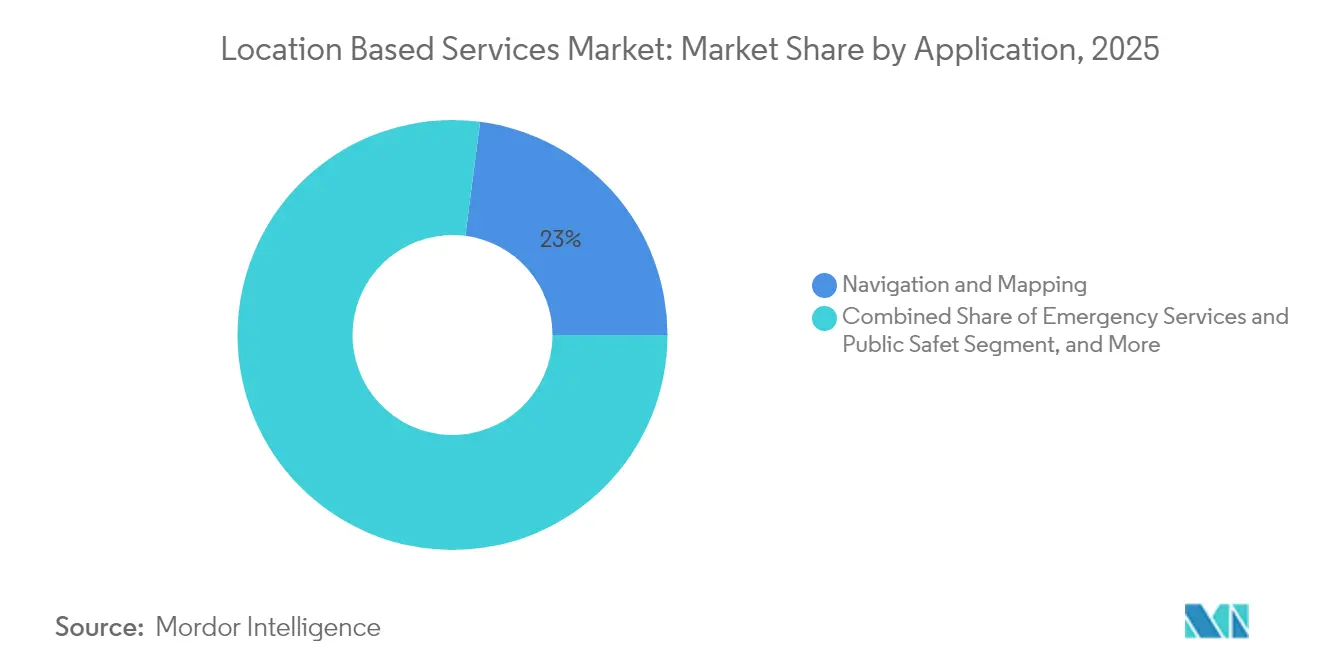

- Por aplicação, Navegação e Mapeamento detinha 22,95% da receita de 2025, enquanto Publicidade e Promoção Baseada em Localização lidera o crescimento mais rápido com um CAGR de 27,98% até 2031.

- Por setor de usuário final, Transporte e Logística detinha 22,31% de participação em 2025; saúde e ciências da vida registrou a maior perspectiva de crescimento com CAGR de 25,94% entre 2026 e 2031.

- Por geografia, a América do Norte detinha 36,35% da receita de 2025, enquanto a Ásia-Pacífico lidera o crescimento mais rápido com um CAGR de 25,17% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços Baseados em Localização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão dos orçamentos de publicidade hiperlocal | +4.2% | Global, com liderança da América do Norte | Médio prazo (2-4 anos) |

| Mandatos de precisão de emergência E-911 e AML nos mercados da OCDE | +3.8% | Países da OCDE, UE obrigatório desde 2022 | Curto prazo (≤ 2 anos) |

| Ascensão do posicionamento interno via BLE, UWB e fusão de sensores | 5.1% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Fatiamento de rede 5G habilitando serviços baseados em localização com latência abaixo do metro | 4.7% | Núcleo Ásia-Pacífico, expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Proliferação de centros logísticos de 'gêmeos digitais' que necessitam de RTLS | 3.9% | Global, prioridade para clusters industriais | Médio prazo (2-4 anos) |

| Augmentação baseada em satélite (SBAS, multi-GNSS) para precisão de grau centimétrico | 3.8% | Global, foco em aviação e agricultura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão dos orçamentos de publicidade hiperlocal

Os profissionais de marketing planejam alocar mais de 20% dos orçamentos para campanhas locais em 2025, acima dos 46% em 2024, à medida que o geofencing se mostra eficaz para o aumento do tráfego de pedestres. O Google Maps já monetiza USD 11,1 bilhões anualmente por meio de posicionamentos de anúncios. Os varejistas que adotam notificações push acionadas por localização relatam aumentos expressivos nas conversões em loja, validando a tese de expansão de receita. Uma maior granularidade de localização também suporta a otimização dinâmica de criativos, permitindo que as marcas adaptem mensagens a micromercados. Como resultado, o mercado de serviços baseados em localização obtém demanda sustentada de plataformas de tecnologia publicitária, editores e marcas ansiosas por vincular a intenção online aos caminhos de compra offline.

Mandatos de precisão de emergência E-911 e AML nos mercados da OCDE

O Código Europeu das Comunicações Eletrónicas exige AML em todos os smartphones, fornecendo as coordenadas do chamador em até 50 m para 87% das emergências [1]ETSI, "Padrão de Localização Móvel Avançada Agora Obrigatório em Todos os Smartphones Europeus para Chamadas de Emergência," etsi.org. A experiência do Reino Unido demonstra um aumento de precisão de 4.000 vezes em relação ao Cell-ID, reduzindo os tempos de resposta e potencialmente salvando 7.500 vidas ao longo de 10 anos. Mais de 30 nações adotaram o AML, enquanto os Estados Unidos estão endurecendo as regras de precisão vertical do E-911. As operadoras de telecomunicações devem, portanto, atualizar os núcleos de posicionamento e as APIs de transferência, impulsionando os gastos em soluções híbridas de GNSS, Wi-Fi e assistidas por sensores. Os orçamentos de conformidade expandem diretamente o mercado de serviços baseados em localização à medida que as operadoras incorporam middleware de localização avançado nos núcleos de rede e nos aplicativos de usuário final.

Ascensão do Posicionamento Interno via BLE, UWB e Fusão de Sensores

O UWB alcança precisão abaixo de 30 cm em 95% dos testes industriais por meio de técnicas de tempo de chegada e ângulo de chegada. Os beacons BLE oferecem 92,7% de precisão dinâmica no nível do andar em átrios de vários andares. A combinação de Wi-Fi FTM, UWB e sensores inerciais suprime ainda mais o desvio, garantindo navegação confiável dentro de hospitais, aeroportos e fábricas. Os hospitais que implantam soluções RTLS reduzem o tempo de busca por cadeiras de rodas e camas, melhorando o fluxo de pacientes, conforme demonstrado no Hospital Universitário de Oulu. Esses resultados ilustram por que os avanços na precisão interna são fundamentais para desbloquear oportunidades de rastreamento de ativos, orientação de percurso e comércio em realidade aumentada no mercado de serviços baseados em localização.

Fatiamento de Rede 5G Habilitando Serviços Baseados em Localização com Latência Abaixo do Metro

O 3GPP Release 18 introduz agregação de largura de banda e análise de fase de portadora, habilitando posicionamento externo abaixo do metro [2] Ericsson, "Posicionamento 5G Avançado no 3GPP Release 18," ericsson.com. As fatias de rede garantem latência e QoS para localização de missão crítica, como drones autônomos e cirurgia remota. Demonstrações em redes 5G autônomas comerciais mostram precisões internas de 2-3 m quando fundidas com dados BIM. As operadoras vislumbram um pool de receita de saúde de USD 100 bilhões vinculado aos serviços de localização 5G até 2026. Essas capacidades incentivam as empresas industriais a adquirir RTLS com suporte de fatia, amplificando a demanda no mercado de serviços baseados em localização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da resistência dos consumidores à privacidade de localização | -2.8% | Global, mais forte na UE e na Califórnia | Curto prazo (≤ 2 anos) |

| Fragmentação regulatória (GDPR, CCPA, Lei DPDP da Índia) | -3.2% | Global, requisitos de conformidade variados | Médio prazo (2-4 anos) |

| Atraso na padronização do mapeamento interno aumenta o custo de integração | -2.1% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Multipercurso e interferência de sinal RF em núcleos urbanos densos | -1.9% | Global, prioridade para áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da resistência dos consumidores à privacidade de localização

Pesquisas mostram que 71% dos usuários só compartilharão a localização após consentimento explícito. O GDPR exige minimização de dados, enquanto o CCPA impõe mecanismos de exclusão, reduzindo a cobertura de rastreamento contínuo em até 30%. A Lei DPDP da Índia introduz camadas adicionais de consentimento, obrigando os provedores a investir em modelos de privacidade diferencial e aprendizado federado que aumentam os custos de engenharia. Essas mudanças desaceleram a velocidade de coleta de dados, moderando certos fluxos de receita publicitária no mercado de serviços baseados em localização.

Fragmentação regulatória (GDPR, CCPA, Lei DPDP da Índia)

As restrições de transferência de dados transfronteiriços exigem centros de dados localizados, inflacionando as contas de infraestrutura em 15-25% para operadores multirregionais. Regras conflitantes — o direito de apagamento do GDPR versus a portabilidade do CCPA — geram pilhas de conformidade paralelas que consomem 20-30% da largura de banda dos desenvolvedores. Os fornecedores menores enfrentam encargos de custo desproporcionais, incentivando aquisições por incumbentes com capital abundante. O peso da conformidade, portanto, suprime modestamente o CAGR do mercado de serviços baseados em localização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Impulsionam a Adoção

Os serviços representaram 47,02% da receita de 2025, à medida que as empresas terceirizaram design, implantação e suporte para especialistas em serviços gerenciados. O software, no entanto, deve registrar um CAGR de 26,05%, ressaltando como a análise de inteligência artificial converte sinais brutos em ações de negócios. Grandes operadores de logística de terceiros que integram centros de comando de gêmeos digitais ilustram por que os pacotes completos atraem assinaturas premium. Enquanto isso, o crescimento do hardware permanece positivo à medida que âncoras UWB e gateways BLE proliferam em campi de saúde.

O tamanho do mercado de serviços baseados em localização para assinaturas de software cresce de forma constante à medida que o MapGPT da Mapbox e as integrações Azure da TomTom permitem que as montadoras enviem atualizações over-the-air sem atualizar as unidades de bordo. Os integradores de serviços agrupam hardware, painéis em nuvem e análises, garantindo menor custo total de propriedade para os clientes e reforçando a visibilidade de receita recorrente.

Por Tipo de Localização: O Impulso Interno Cresce

O posicionamento externo ainda domina devido aos ecossistemas GNSS maduros, mas as implantações internas estão escalando rapidamente. A participação do mercado de serviços baseados em localização para ambientes externos era de 67,94% em 2025; o posicionamento interno está acompanhando um CAGR de 27,45% até 2031, sugerindo convergência ao longo do tempo. Hospitais, shoppings e aeroportos implantam tags BLE e UWB para reduzir os ciclos de busca de ativos e orientar visitantes, aproximando a fatia interna da paridade com o externo durante o horizonte de previsão.

As soluções híbridas realizam transferências contínuas entre GPS, 5G, Wi-Fi e Bluetooth, preservando a experiência do usuário. Os consórcios de padronização continuam refinando os benchmarks de precisão, o que deve reduzir os custos de calibração e liberar a demanda reprimida, expandindo o mercado geral de serviços baseados em localização.

Por Tecnologia Principal: UWB Ascende

O GPS/A-GPS detinha 46,92% do valor de 2025; a Banda Ultra Larga é o segmento de crescimento mais rápido com CAGR de 27,12%, graças à precisão de grau centimétrico adequada para robótica, armazenagem e aplicações de acesso seguro. O Wi-Fi FTM permanece popular para posicionamentos internos econômicos, enquanto o BLE ganha adoção em dispositivos com baixo consumo de energia. O posicionamento 5G Avançado comprimirá ainda mais as margens de erro, desafiando a dependência de satélites em núcleos urbanos e impulsionando as vendas de fusão multissensorial no mercado de serviços baseados em localização.

As tecnologias RFID e NFC atendem a aplicações especializadas em rastreamento de ativos e interações sem contato, particularmente em ambientes de logística e varejo onde o posicionamento de curto alcance é suficiente para gerenciamento de estoque e engajamento do cliente. A convergência de múltiplas tecnologias de posicionamento cria soluções híbridas que otimizam a precisão e a confiabilidade em diferentes casos de uso, com técnicas de fusão de sensores combinando Wi-Fi Fine Time Measurement (FTM), UWB e Unidades de Medição Inercial (IMU) para reduzir erros de posicionamento por meio de estimativa de máxima verossimilhança

Por Aplicação: Publicidade Supera Navegação

Navegação e mapeamento manteve a maior receita absoluta com 22,95% em 2025, mas a publicidade e promoção baseada em localização avança rapidamente com CAGR de 27,98% à medida que os varejistas se voltam para ofertas acionadas por localização. O rastreamento de ativos permanece essencial para a conformidade logística. Os módulos de serviços de emergência desfrutam de demanda estável sob os mandatos AML, enquanto jogos e realidade aumentada desbloqueiam novas monetizações após acordos marcantes como a aquisição da Niantic por USD 3,5 bilhões.

As plataformas de mídia social e engajamento integram cada vez mais recursos de localização para aprimorar as experiências dos usuários e permitir a entrega de conteúdo direcionado, enquanto a convergência de inteligência artificial e serviços de localização cria novas categorias de aplicações que combinam posicionamento em tempo real com análise preditiva. A mudança em direção a serviços de localização contextuais reflete as expectativas mutáveis dos usuários por aplicações que preservam a privacidade e ativam os recursos de localização somente quando explicitamente solicitado, em vez do rastreamento contínuo em segundo plano que levanta preocupações de privacidade.

Por Setor de Usuário Final: Saúde Lidera o Crescimento

Transporte e logística representou 22,31% do faturamento de 2025, mas a saúde está escalando mais rapidamente com CAGR de 25,94% à medida que os hospitais investem na otimização do fluxo de pacientes e na segurança de ativos. O varejo aproveita o geofencing para reduzir as taxas de recusa falsa de cartão em 30%. A manufatura utiliza RTLS em redes 5G privadas para veículos guiados automatizados, enquanto agências governamentais incorporam AML para segurança pública, reforçando a diversidade de receita entre setores no mercado de serviços baseados em localização.

As aplicações de manufatura e industriais se beneficiam de redes 5G privadas que permitem rastreamento preciso de ativos e automação, enquanto os setores de telecomunicações e serviços de TI integram capacidades de localização em aplicações de otimização de rede e atendimento ao cliente.

Análise Geográfica

A América do Norte gerou a maior fatia com 36,35% em 2025, impulsionada pela penetração de smartphones prontos para AML e por uma infraestrutura de nuvem robusta. Contratos de alto valor, como a aliança de USD 1 bilhão da HERE Technologies com a AWS, ilustram a escala da região. Os prazos federais do E-911 garantem investimento contínuo das operadoras, enquanto as montadoras automotivas testam mapas HD de nível de faixa para autonomia de Nível 3.

A Ásia-Pacífico é a de crescimento mais rápido com CAGR de 25,17%, com assinantes móveis únicos a caminho de atingir 2,1 bilhões até 2030 e contribuir com USD 880 bilhões para o PIB. As implantações de 5G autônomo na China, Coreia e Japão fomentam APIs de posicionamento baseadas em rede; as constelações SBAS como o GAGAN complementam o GNSS para agricultura de precisão. Os governos defendem estruturas de governança de dados que equilibram inovação com privacidade, incentivando a formação de ecossistemas domésticos e ampliando o tamanho do mercado de serviços baseados em localização na região.

A Europa mantém um impulso constante por meio de uma liderança rigorosa em privacidade que nutre a confiança do consumidor. O AML é obrigatório em todos os smartphones desde 2022, catalisando atualizações de back-end entre operadoras e PSAPs. Uma nova geração de startups focadas em privacidade emprega privacidade diferencial para atender ao GDPR, enriquecendo a diversidade de serviços. Cidades do sul e leste europeu testam corredores U-Space que exigem posicionamento confiável de drones, adicionando uma nova adjacência. A América do Sul e o Oriente Médio e África permanecem incipientes, mas promissores. O Brasil adota o SBAS para aviação, enquanto os programas de cidades inteligentes do Golfo implantam beacons BLE de comércio móvel em megashoppings. Os organismos regionais de aviação africanos colaboram no SatNav-Africa SBAS, lançando a infraestrutura fundamental para futuros serviços de agricultura de precisão e transporte. Coletivamente, essas iniciativas ampliam a pegada geográfica do mercado de serviços baseados em localização.

Panorama regulatório

A regulamentação dos serviços baseados em localização está se tornando mais rigorosa em torno de dois temas centrais: o desempenho da localização de emergência e o processamento lícito de dados de localização sensíveis. Nos Estados Unidos, a atividade da FCC em torno do Next Generation 911 (NG911) e do roteamento baseado em localização continua a impulsionar a entrega de localização vertical acionável (incluindo os formatos HAE e AGL) para os Public Safety Answering Points, com atividade de regulamentação no Federal Register em 2025 e prazos de implantação para capacidades de localização no eixo z ou localização despachável para provedores de CMRS em nível nacional até abril de 2025. Paralelamente, o escrutínio de fiscalização sobre como operadoras e plataformas tratam os dados de localização está aumentando, reforçado por uma decisão da Suprema Corte dos EUA em junho de 2026 que confirmou a autoridade da FCC para aplicar multas relacionadas ao mau uso de informações de localização de clientes nos termos da Seção 222 da Communications Act.

Na Europa, as obrigações de privacidade e minimização de dados previstas no GDPR continuam a moldar os modelos comerciais baseados em consentimento, enquanto a governança de IA adiciona outro conjunto de requisitos para sistemas de IA orientados por localização. O Regulamento (UE) 2024/1689 (EU AI Act) se torna totalmente aplicável em 2 de agosto de 2026, elevando as expectativas quanto à qualidade dos dados de treinamento, à governança de dados e aos controles de viés para usos de IA de alto risco que podem se cruzar com análises geoespaciais e de localização. Para provedores de LBS que operam globalmente, essas sobreposições entre regras de telecomunicações, leis de privacidade e governança de IA aumentam a engenharia de conformidade, a documentação e a preparação para auditorias como parte da entrega do produto.

Análise da cadeia de valor

A cadeia de valor dos serviços baseados em localização começa com sinais de posicionamento e contexto (GNSS/GPS e A-GPS, posicionamento celular e 5G, Wi-Fi FTM, BLE, UWB e dados de sensores), juntamente com conteúdo geoespacial fundamental, como mapas, POIs e mapas internos. Essas entradas alimentam plataformas de localização e middleware que fornecem APIs, SDKs e bancos de dados geoespaciais, seguindo para camadas de aplicação de navegação e mapeamento, publicidade e promoção, serviços de emergência e rastreamento de ativos e frotas. Integradores de sistemas e provedores de serviços gerenciados empacotam a implantação, a calibração e as operações contínuas, especialmente para RTLS interno corporativo em saúde, logística e campi industriais.

O desempenho a jusante depende da qualidade dos dados, da cobertura e da capacidade de manter a precisão em ambientes desafiadores para GNSS, como centros urbanos densos e ambientes internos. Isso está levando o ecossistema em direção a abordagens multimodais e visuais. Movimentos recentes de capacidade refletem essa direção: a Niantic Spatial lançou o VPS 2.0 em abril de 2026 para fornecer posicionamento em nível centimétrico usando pistas visuais em vez de GPS, e a HERE Technologies anunciou o HERE Location Reasoning em maio de 2026 para transferir o processamento espacial para resultados de IA mais determinísticos e sensíveis à localização. Essas adições ampliam a camada de plataforma ao expandir o conjunto de ferramentas disponíveis para desenvolvedores além do posicionamento apenas por rádio, ao mesmo tempo que melhoram a confiabilidade da automação sensível à localização em casos de uso de cadeia de suprimentos e robótica.

Cenário Competitivo

O mercado de serviços baseados em localização apresenta concentração moderada. Os gigantes de plataforma Google, Apple e Microsoft agrupam SDKs de mapeamento nos ecossistemas de sistemas operacionais, garantindo canais de posicionamento padrão. Empresas especializadas HERE, TomTom e Mapbox competem em mapas HD de plataforma neutra e ferramentas para desenvolvedores. As alianças estratégicas dominam: o acordo de USD 1 bilhão da HERE com a AWS escala mapas de transmissão ao vivo com inteligência artificial; a TomTom renova a integração do Azure Maps até 2030; a Mapbox se associa à Hyundai AutoEver para navegação 3D imersiva em sistemas de infoentretenimento de próxima geração.

As fusões e aquisições se aceleram: a Powerfleet adquiriu a Fleet Complete por USD 200 milhões para aprofundar a telemetria, a Viavi adquiriu a Spirent por USD 1,3 bilhão para ampliar as capacidades de teste de PNT, e a LocationMind adquiriu a Irys para expansão nos Estados Unidos. Os depósitos de patentes cobrem posicionamento híbrido GNSS-celular com sobreposições transacionais, ressaltando a diferenciação por propriedade intelectual.

Os líderes em posicionamento interno IndoorAtlas, Sewio Networks e Pointr aproveitam o mapeamento de campo magnético e o UWB para desafiar os incumbentes externos. As startups focadas em análises que preservam a privacidade ganham tração em meio ao aperto regulatório, enquanto fornecedores de chips, incluindo Qualcomm e Silicon Labs, incorporam mecanismos de alcance de baixo consumo em SoCs de IoT.

Líderes do Setor de Serviços Baseados em Localização

Google LLC (Alphabet Inc.)

Apple Inc.

Cisco Systems, Inc.

IBM Corporation

HERE Global B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma abertura está se formando na intersecção entre posicionamento de alta precisão e experiências nativas de IA, onde as empresas buscam resultados determinísticos e auditáveis, em vez de coordenadas de melhor esforço. A introdução do HERE Location Reasoning pela HERE Technologies em maio de 2026 destaca a demanda por fundamentação geoespacial que converte consultas de localização em fluxos de execução estruturados para IA, o que se alinha às necessidades operacionais em torres de controle logístico e ambientes de gêmeos digitais que consomem fluxos de localização em tempo real. A oportunidade é mais forte para fornecedores que conseguem combinar mapeamento, regras e telemetria em tempo real em uma tomada de decisão de localização de nível corporativo, particularmente onde os fluxos de trabalho exigem rastreabilidade sob a privacidade e a governança emergente de IA.

O posicionamento resiliente para autonomia e operações de última milha é outra área prática de caso de uso, especialmente onde o GPS se degrada. A comercialização de posicionamento visual pela Niantic Spatial, com implantações vinculadas à robótica de entrega, junto com o lançamento do VPS 2.0 em abril de 2026, indica uma demanda ativa por alternativas de nível centimétrico que suportam navegação urbana, robótica e RA. Na segurança pública, o trabalho contínuo do NG911 em roteamento baseado em localização e a padronização do relato de localização vertical ampliam a demanda por pilhas híbridas que entregam localização despachável e acionável aos PSAPs. Provedores que integram GNSS, Wi-Fi e fusão de sensores com interfaces prontas para conformidade tendem a se beneficiar desse trabalho.

Desenvolvimentos recentes do setor

- Abril de 2026: a Cisco documentou os recursos AnyLocate no software do Catalyst 9800 Series Wireless Controller (IOS XE 26.1.x), combinando UWB com Wi-Fi Fine Time Measurement para suportar orientação interna e rastreamento de ativos. A atualização coloca a infraestrutura Wi-Fi corporativa no papel de um tecido de sensores para inteligência de localização, reduzindo a dependência de gateways de posicionamento independentes e acelerando as implantações de LBS internos em campi e edifícios.

- Julho de 2025: a Uber fez parceria com a Baidu para implantar veículos autônomos globalmente usando o Apollo Go. A colaboração conecta uma grande plataforma de transporte por aplicativo a uma pilha de mobilidade autônoma, aumentando a ênfase em posicionamento e mapeamento confiáveis e em tempo real para implantações em escala em várias geografias.

- Janeiro de 2024: a HERE Technologies revelou uma colaboração de 1 bilhão de dólares americanos com a AWS para fornecer mapas de streaming ao vivo com IA, voltados para automatizar fluxos de trabalho corporativos. Ao escalar o streaming de mapas e as ferramentas nativas de nuvem, a parceria reforça a camada de plataforma da qual muitas aplicações de LBS dependem para roteamento, geofencing e contextualização em tempo real.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange serviços baseados em localização pagos e gratuitos, entregues por meio de software e serviços de apoio que usam a localização de um dispositivo ou ativo para acionar ações, conteúdo, navegação, análises ou alertas em ambientes internos e externos.

Exclusões de abrangência: excluímos vendas de hardware de navegação por satélite puro quando não estão agrupadas a um fluxo de receita contínuo de software ou serviço.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Tipo de Localização

- Interno

- Externo

- Por Tecnologia Principal

- GPS / A-GPS

- Triangulação Wi-Fi e WLAN

- Bluetooth de Baixa Energia (BLE)

- Banda Ultra Larga (UWB)

- RFID e NFC

- Por Aplicação

- Navegação e Mapeamento

- Publicidade e Promoção Baseada em Localização

- Rastreamento de Ativos e Frotas

- Serviços de Emergência e Segurança Pública

- Jogos e Realidade Aumentada

- Mídia Social e Engajamento

- Por Setor de Usuário Final

- Varejo e FMCG

- Transporte e Logística

- Saúde e Ciências da Vida

- Telecomunicações e Serviços de TI

- Petróleo, Gás e Energia

- Governo e Setor Público

- Manufatura e Industrial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção do contexto de demanda e políticas para aplicativos sensíveis à localização. Consultamos fontes públicas como atualizações da FCC sobre E911 e precisão de localização, orientações de privacidade da FTC dos EUA e orientações de privacidade e consentimento da Comissão Europeia, além de organismos de padronização, incluindo 3GPP e IEEE, para lançamentos relacionados a posicionamento.

Também usamos fontes como indicadores da ITU sobre banda larga móvel, o Banco Mundial para sinais macroeconômicos e de digitalização, e artigos revisados por pares que acompanham o desempenho e a adoção do posicionamento interno. Registros de empresas, documentação de produtos e materiais para investidores foram verificados para entender como a receita é reconhecida em software, serviços e capacitação relacionada. Para reduzir a chance de omitir players e para validar as faixas de receita, recorremos a assinaturas pagas de dados financeiros e inteligência empresarial, notícias e finanças, e bancos de dados de patentes. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram usadas para coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em confirmar quais partes dos serviços baseados em localização são realmente monetizadas e como os preços variam com os requisitos de precisão, latência e privacidade. Conversamos com responsáveis por soluções, partes interessadas de telecomunicações e plataformas, integradores de sistemas e compradores corporativos na Ásia-Pacífico, EMEA e Américas, para que as premissas da pesquisa documental pudessem ser testadas e corrigidas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 13% | Ásia-Pacífico: 44% |

| Nível médio: 54% | Líderes funcionais/de unidade: 38% | EMEA: 32% |

| Empresas menores: 14% | Gerentes: 49% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento utilizou uma construção top-down, na qual usuários de banda larga móvel e a base de dispositivos conectados foram traduzidos em casos de uso endereçáveis, depois filtrados pela penetração em tipos de aplicação, como navegação, marketing de proximidade e rastreamento de frotas e ativos. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, usando receitas amostradas de fornecedores, verificações de canal em serviços gerenciados e uma lógica simples de ASP x volume para transações de localização em que os preços são visíveis.

As principais entradas monitoradas incluem penetração de smartphones e internet móvel, progressão da cobertura 4G e 5G, adoção de posicionamento interno em grandes locais e sites logísticos, deslocamento de gastos publicitários para formatos hiperlocais e sinais regulatórios, como requisitos de localização de emergência, que podem acelerar o uso. Para as previsões, foi realizada uma análise de cenários em torno da fiscalização de privacidade e consentimento, do ritmo de implantação do 5G e dos ciclos de implantação corporativa, e depois reconciliada com as faixas de consenso ouvidas de profissionais do setor. Onde as verificações bottom-up eram limitadas para fornecedores menores, as faixas foram inferidas a partir de ofertas comparáveis e depois ajustadas usando indicadores regionais de adoção.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como tendências de envio de dispositivos, métricas de cobertura de telecomunicações e atividade de implantação corporativa, e as variações foram investigadas antes da aprovação final. Quando um fator se movia rápido demais para que uma única premissa se mantivesse válida, por exemplo, uma mudança abrupta nas regras de privacidade ou uma mudança tecnológica material na precisão interna, recontatamos as fontes para testar novamente a entrada.

Cada conjunto de dados e cada cálculo passam por uma revisão analítica em múltiplas etapas, para que a lógica das unidades, o tratamento cambial e as taxas de crescimento permaneçam consistentes entre regiões e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram significativamente a adoção ou os preços. Antes da entrega, é feita uma revisão final para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de serviços baseados em localização da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para serviços baseados em localização frequentemente diferem porque as empresas não contam os mesmos fluxos de receita, além de usarem diferentes anos-base e trajetórias de crescimento. As diferenças também surgem quando um estudo agrupa mercados adjacentes no mesmo número, o que pode fazer o crescimento parecer maior do que os compradores realmente conseguem captar.

Implantações independentes de sistemas de localização em tempo real vendidas como projetos de infraestrutura predial são tratadas fora do escopo da Mordor Intelligence, a menos que sejam monetizadas como parte de uma oferta contínua de serviço baseado em localização, o que reduz a sobreposição com mercados de rastreamento mais amplos. Outras lacunas geralmente decorrem de como os casos de uso interno versus externo são ponderados, se a publicidade hiperlocal é contada em termos líquidos ou brutos, e da velocidade com que se assume que os ASPs aumentam com os ganhos de precisão impulsionados pelo 5G e os custos de conformidade com a privacidade.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 56,23 bilhões de dólares americanos (2025) | |

| Consultoria Global A | 44,64 bilhões de dólares americanos (2025) | Utiliza uma trajetória de crescimento mais lenta até 2026-2033 e parece aplicar uma penetração mais conservadora para casos de uso corporativos internos e de logística, o que reduz o mercado endereçável de curto prazo. |

| Editora do Setor B | 31,17 bilhões de dólares americanos (2025) | Apresenta inconsistência interna entre as seções para 2025-2026, e o valor menor de 2025 provavelmente reflete um conjunto de aplicações mais restrito ou um filtro de monetização mais rígido que exclui parte da receita relacionada a serviços gerenciados e análises. |

A comparação sugere que a diferença é impulsionada principalmente pelo que é incluído como receita de serviço monetizada em comparação com infraestrutura adjacente, e pela velocidade com que se assume que a adoção escala em casos de uso corporativos e voltados à publicidade. Ao vincular o modelo a indicadores de adoção observáveis e depois testá-lo sob pressão com entrevistas, o valor final permanece explicável e repetível, mesmo quando as entradas variam por região e aplicação.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a rápida expansão do mercado de serviços baseados em localização?

O crescimento decorre da precisão de posicionamento 5G, dos mandatos de emergência AML e do aumento dos orçamentos de publicidade hiperlocal, impulsionando o mercado em direção a um CAGR de 24,62% até 2031.

Qual segmento do mercado de serviços baseados em localização está crescendo mais rapidamente?

O posicionamento interno deve crescer a um CAGR de 27,45% à medida que o BLE e o UWB oferecem precisão abaixo do metro dentro de hospitais, shoppings e fábricas.

Qual é o tamanho do mercado de serviços baseados em localização para soluções de software?

Espera-se que a receita de software cresça acentuadamente dentro do tamanho geral do mercado, auxiliada por análises de inteligência artificial que transformam sinais brutos em inteligência acionável.

Por que a Ásia-Pacífico é considerada a geografia mais promissora?

As implantações de 5G autônomo, as iniciativas SBAS e uma base prevista de 2,1 bilhões de assinantes móveis impulsionam um CAGR de 25,17%, o mais alto globalmente.

Página atualizada pela última vez em: