Tamanho e Participação do Mercado de Tratamento de Intolerância ao Glúten

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

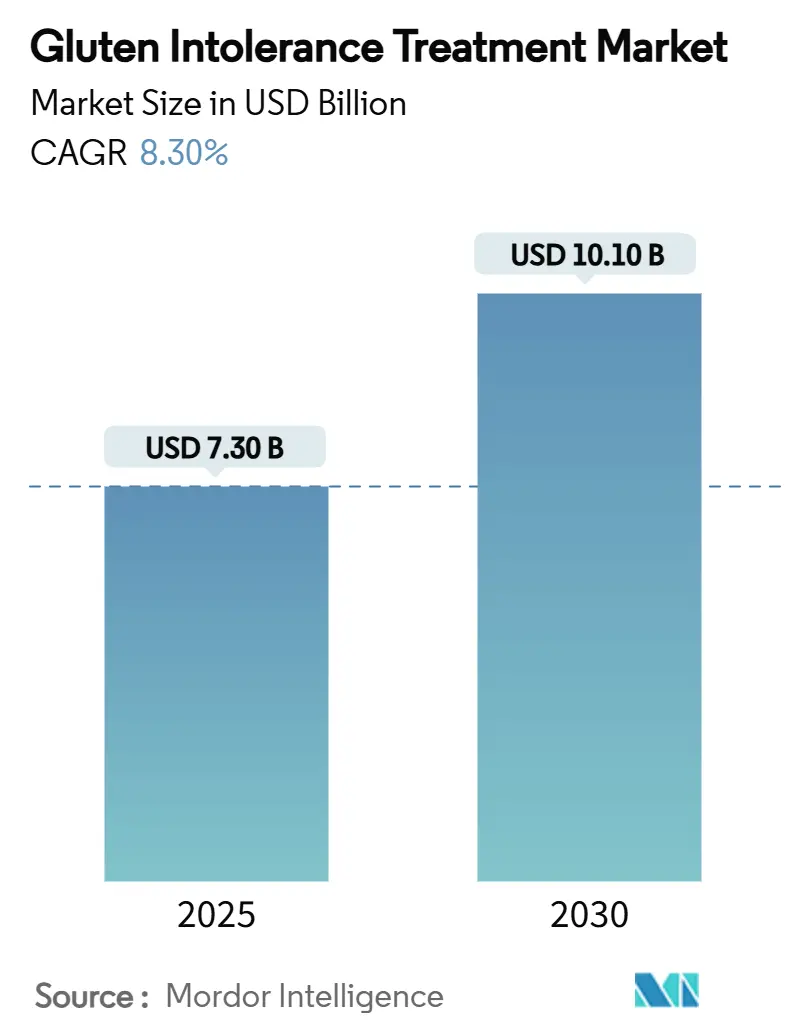

| Tamanho do Mercado (2025) | 7.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.30% CAGR |

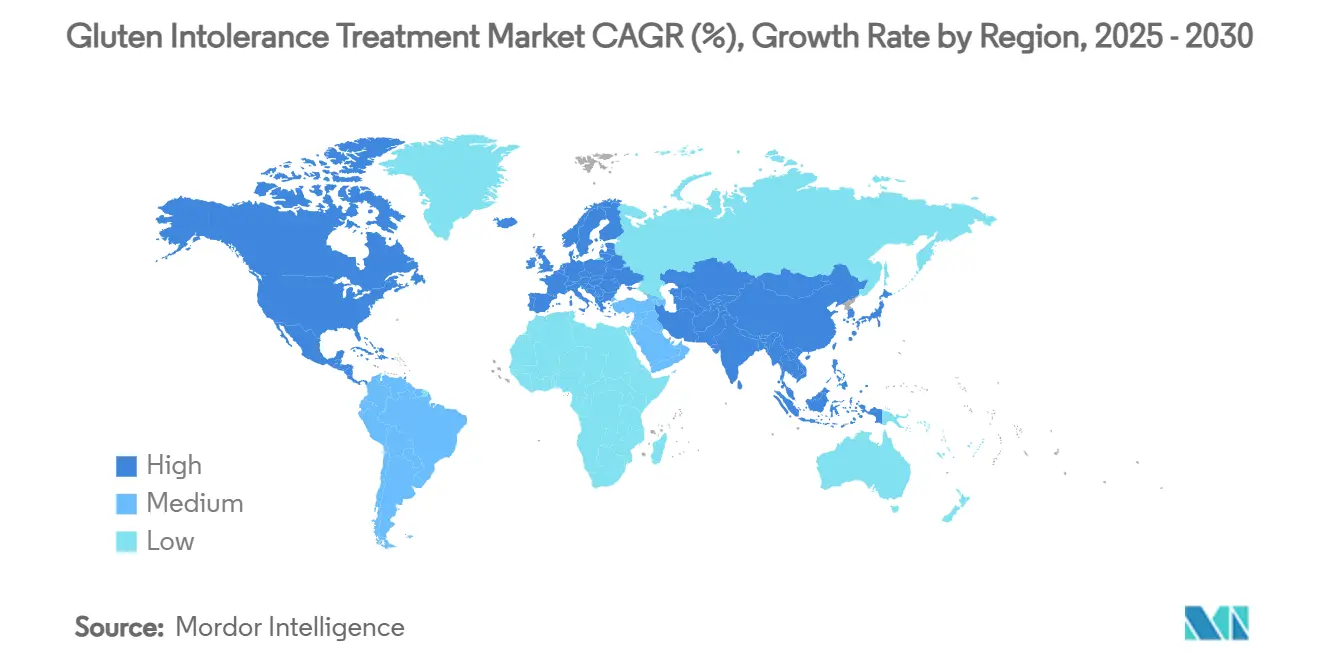

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Intolerância ao Glúten por Mordor Intelligence

O tamanho do mercado de tratamento de intolerância ao glúten foi de USD 7,3 bilhões em 2025 e está previsto para atingir USD 10,1 bilhões até 2030, avançando a um CAGR de 8,3% ao longo do período. A expansão reflete a ampliação do alcance diagnóstico, a rápida inovação terapêutica e políticas favoráveis para medicamentos órfãos que, coletivamente, elevam a intervenção farmacêutica além do manejo dietético. Ferramentas aprimoradas de identificação de casos — como ensaios de tetrâmeros HLA-DQ–glúten — estão revelando grandes grupos de pacientes anteriormente não reconhecidos, enquanto designações de via rápida para novos ativos enzimáticos e biológicos comprimiram os prazos de desenvolvimento. Fabricantes multinacionais estão combinando lançamentos de medicamentos prescritos com programas digitais de adesão que capturam evidências do mundo real, e startups com financiamento de capital de risco estão lotando os pipelines iniciais com plataformas de saúde intestinal que poderão alimentar futuros acordos de licenciamento. Em conjunto, essas forças sustentam o momentum de demanda contínua, a crescente rivalidade competitiva e o aumento dos fluxos de capital para o mercado de tratamento de intolerância ao glúten.

Principais Conclusões do Relatório

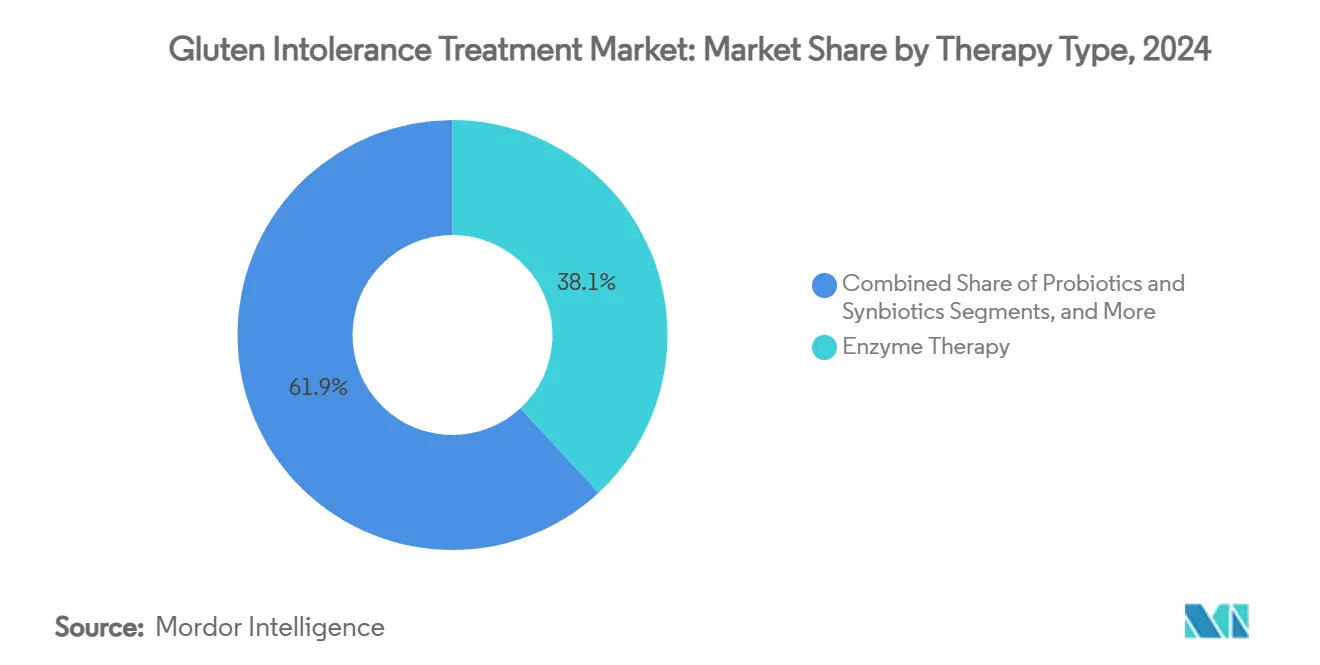

- Por tipo de terapia, a terapia enzimática deteve 38,1% da participação de receita do mercado de tratamento de intolerância ao glúten em 2024, enquanto a terapia biológica está projetada para crescer a um CAGR de 13,8% até 2030.

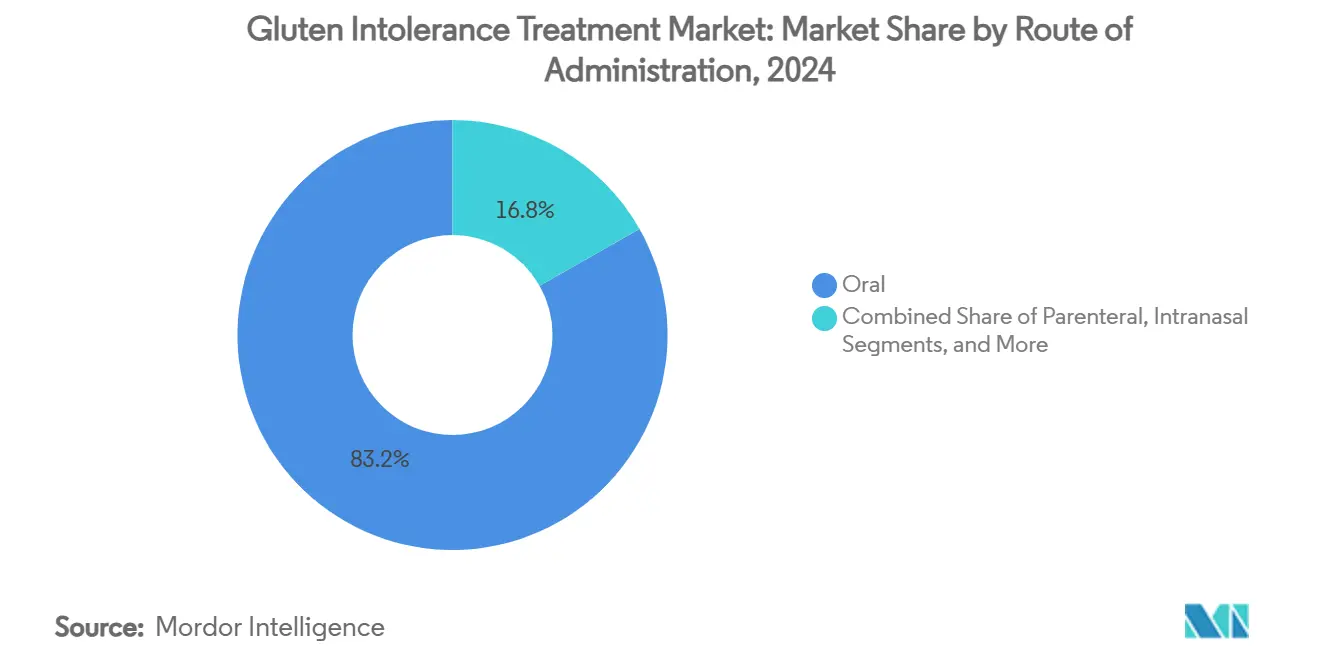

- Por via de administração, a via oral capturou 83,2% da participação do mercado de tratamento de intolerância ao glúten em 2024, enquanto a administração parenteral avança a um CAGR de 9,4% devido à adoção de anticorpos monoclonais.

- Geograficamente, a América do Norte liderou o mercado de tratamento de intolerância ao glúten com 3,3 milhões de pacientes diagnosticados em 2024; a Ásia-Pacífico está projetada para registrar o maior CAGR regional ao longo da janela de previsão.

Tendências e Perspectivas do Mercado Global de Tratamento de Intolerância ao Glúten

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência diagnosticada de doença celíaca | +2.10% | América do Norte e Europa; aceleração na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento do financiamento em P&D para terapias enzimáticas e biológicas | +1.80% | América do Norte e União Europeia como núcleo; expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança do consumidor em direção a nutracêuticos sem glúten | +1.40% | Global, liderado por economias de alta renda | Curto prazo (≤ 2 anos) |

| Incentivos regulatórios para medicamentos órfãos | +1.20% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Entrada de capital de risco em startups de saúde intestinal | +0.90% | América do Norte, Europa, início da Ásia | Médio prazo (2 a 4 anos) |

| Aplicativos digitais de monitoramento intestinal orientando prescrições | +0.70% | América do Norte e Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência Diagnosticada de Doença Celíaca

As práticas diagnósticas estão mudando da suspeita baseada em sintomas para a triagem sistemática por anticorpos e genética, revelando que 1% da população mundial apresenta a condição autoimune. Ensaios avançados capazes de detectar a atividade da doença mesmo em pacientes aderentes à dieta sem glúten estão migrando de centros especializados para laboratórios de rotina, comprimindo o histórico atraso diagnóstico de 4 anos para menos de 18 meses. A ampliação da cobertura de seguros para painéis de sorologia nos Estados Unidos e na Europa está acelerando os volumes de exames, enquanto campanhas de sociedades profissionais na Índia, China e Coreia do Sul estão incentivando os médicos de atenção primária a incluir painéis celíacos na avaliação de anemia inexplicada ou falha de crescimento. Esse crescente pipeline de identificação de casos amplia a base da população tratada e ancora a visibilidade de receita de longo prazo para o mercado de tratamento de intolerância ao glúten.[1]Fundação de Doença Celíaca, "Doença Celíaca Não Diagnosticada Continua Sendo um Problema Significativo de Saúde Pública," celiac.org

Aumento do Financiamento em P&D para Terapias Enzimáticas e Biológicas

Investidores farmacêuticos globais e de capital de risco despejaram capital recorde em pipelines celíacos ao longo de 2024-2025, encorajados por orientações regulatórias mais claras sobre vias de medicamentos adjuvantes e por leituras de fases iniciais que validam múltiplos mecanismos. A aquisição total de USD 330 milhões da PvP Biologics pela Takeda por uma glutenase oralmente ativa exemplifica o prêmio atribuído aos ativos enzimáticos, enquanto anticorpos anti-IL-15 da Teva e da Sanofi garantiram marcos sucessivos de via rápida que encurtam os prazos de revisão. O cofinanciamento dos Institutos Nacionais de Saúde para ensaios imunomodulatórios reduz o risco científico, e parcerias público-privadas na União Europeia estendem subsídios não dilutivos a programas em estágio intermediário. Esses catalisadores financeiros aceleram a progressão de candidatos, diversificam as opções de modalidade e reforçam a confiança dos investidores no mercado de tratamento de intolerância ao glúten.

Mudança do Consumidor em Direção a Nutracêuticos Sem Glúten

Uma década de expansão de dois dígitos em alimentos embalados sem glúten familiarizou os consumidores com a fisiopatologia celíaca e normalizou o conceito de soluções dietéticas específicas para doenças. Plataformas de nutrição baseadas em aplicativos agora vinculam a leitura de códigos de barras a diários de sintomas, produzindo conjuntos de dados de exposição de alta resolução que documentam taxas de ingestão não intencional de glúten próximas a 73%, apesar da adesão rigorosa à dieta. Tais evidências reformularam a tolerância ao glúten como uma questão médica e não de estilo de vida, criando uma demanda fértil por salvaguardas farmacológicas que complementam a dieta. Os profissionais de marketing farmacêutico aproveitam esses ecossistemas digitais para educar pacientes em potencial, incorporar lembretes de adesão e canalizar métricas de resultados do mundo real para a vigilância pós-lançamento, fechando assim o ciclo entre as tendências de bem-estar do consumidor e a adoção de prescrições no mercado de tratamento de intolerância ao glúten.

Incentivos Regulatórios para Medicamentos Órfãos

A doença celíaca se qualificou para designação de medicamento órfão tanto nos Estados Unidos quanto na União Europeia em 2024, conferindo exclusividade de sete anos, isenções de taxas de usuário e créditos fiscais que melhoram materialmente o valor presente líquido ajustado ao risco do projeto. A orientação preliminar específica para a doença da Agência de Alimentos e Medicamentos dos EUA (FDA) esclareceu ainda mais os endpoints aceitáveis — cura histológica da mucosa combinada com escalas de sintomas — reduzindo a ambiguidade do protocolo e facilitando vias de aprovação acelerada. Os reguladores europeus ecoaram essa posição por meio do suporte consultivo PRIME, permitindo submissões contínuas de dados. O alinhamento de incentivos regulatórios nos principais mercados reduz a barreira de entrada para inovadores de médio porte. Isso encoraja o reengajamento de grandes empresas farmacêuticas, consolidando assim um cenário político pró-desenvolvimento para o mercado de tratamento de intolerância ao glúten.[2]Agência de Alimentos e Medicamentos, "Doença Celíaca: Desenvolvimento de Medicamentos para Tratamento Adjuvante," FDA, fda.gov

Análise de Impacto das Restrições*

| Restrição | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de atrito em ensaios de fase tardia | –1.9% | Global, particularmente programas na América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Baixa conscientização médica fora da América do Norte e União Europeia | –1.3% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Sensibilidade ao preço em mercados emergentes | –0.8% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Risco de contaminação cruzada comprometendo a eficácia do medicamento | –0.6% | Regiões com supervisão de fabricação mais fraca | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Atrito em Ensaios Clínicos de Fase Tardia

Múltiplos reveses na Fase 3 — mais proeminentemente o fracasso do acetato de larazotida em atingir os endpoints coprimários — ressaltam a dificuldade de traduzir a melhora de sintomas em estágio intermediário em remissão histológica. A adesão heterogênea dos pacientes a desafios controlados com glúten, variações regionais na inflamação basal e a necessidade de verificação invasiva por biópsia aumentam o ruído estatístico e elevam os custos de desenvolvimento. Os patrocinadores agora implantam designs de enriquecimento adaptativo e rastreamento digital de comprimidos para aprimorar a detecção de sinais, mas o risco de atrito permanece o principal obstáculo ao sentimento dos investidores. Apesar desses obstáculos, a diversidade mecanística ampla do pipeline reduz a correlação de falhas entre os ativos, preservando a história de crescimento de longo prazo para o mercado de tratamento de intolerância ao glúten.

Baixa Conscientização Médica Fora da América do Norte e União Europeia

O subdiagnóstico em economias emergentes decorre de baixa suspeita clínica, acesso limitado a serviços de gastroenterologia e escasso reembolso para painéis de anticorpos. Pesquisas no Brasil, na Turquia e na China continental revelam que menos de 35% dos pediatras testam rotineiramente para marcadores celíacos quando confrontados com falha de crescimento inespecífica. Sociedades médicas internacionais estão implantando algoritmos multilíngues e programas de tutoria à distância, mas a adoção é gradual. Até que a competência dos profissionais de saúde aumente, os volumes potenciais de prescrição permanecem limitados em países de alta população, moderando o potencial de crescimento para o mercado de tratamento de intolerância ao glúten.[3]Biblioteca Nacional de Medicina, "Conhecimento sobre Doença Celíaca entre Médicos na Turquia," pubmed.ncbi.nlm.nih.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Liderança Enzimática Encontra o Momentum Biológico

As formulações enzimáticas comandaram a maior participação do mercado de tratamento de intolerância ao glúten, com 38,1% em 2024, beneficiando-se da administração oral direta e de um mecanismo intuitivo de degradação de peptídeos imunogênicos antes da ativação imune. O segmento compreende proteases de amplo espectro coformuladas com peptidases estáveis em ácido, prometendo alívio rápido dos sintomas durante lapsos dietéticos inadvertidos. O investimento em cápsulas com revestimento entérico e microgranulos de liberação retardada agora visa a atividade no intestino delgado proximal, a principal zona de absorção de fragmentos de glúten. A oportunidade comercial é amplificada pela familiaridade do consumidor com auxiliares digestivos de venda livre, facilitando as discussões entre médico e paciente e acelerando a adoção inicial. No entanto, a liderança sustentada do mercado não está garantida. As terapias biológicas, impulsionadas por um CAGR de 13,8%, estão fechando a lacuna por meio da profundidade do pipeline e da diversidade de mecanismos. Os anticorpos monoclonais anti-IL-15 oferecem imunomodulação sistêmica capaz de abordar tanto a lesão mucosa aguda quanto as sequelas inflamatórias crônicas. Eles também oferecem apelo terapêutico para pacientes soropositivos que permanecem sintomáticos apesar de dietas rigorosas, uma coorte estimada em 10 a 15% da população diagnosticada. Vários biológicos agora carregam designações de via rápida ou de medicamento órfão que encurtam a revisão regulatória e podem desencadear um ponto de inflexão na preferência dos prescritores quando os dados pivotais amadurecerem.

Os biológicos também atraem familiaridade entre especialidades entre gastroenterologistas acostumados a administrar inibidores anti-TNF e JAK para doenças inflamatórias intestinais, fomentando a prontidão para adotar regimes injetáveis. No entanto, os desenvolvedores de enzimas contra-atacam explorando o uso adjuvante com biológicos, posicionando as enzimas como guardas de primeira linha que reduzem a carga de glúten dietético enquanto os biológicos lidam com a atividade imune residual. Essa potencial combinação prepara o terreno para uma narrativa competitiva complementar, em vez de soma zero, dentro do mercado de tratamento de intolerância ao glúten. Fundos de capital de risco também estão financiando coquetéis sinbióticos de próxima geração que combinam enzimas com moduladores do microbioma, com o objetivo de prolongar os intervalos de remissão da mucosa. Os investidores veem a visibilidade imediata de receita da categoria enzimática como uma ponte para a oportunidade biológica de longo prazo, sustentando fluxos de capital paralelos em ambas as modalidades.

Por Via de Administração: Plataforma Oral Domina enquanto os Injetáveis Escalam

A via oral capturou 83,2% da participação do mercado de tratamento de intolerância ao glúten em 2024, impulsionada pela conveniência do paciente, baixo custo de administração e exposição intestinal direta que maximiza a eficiência enzimática. Os avanços na ciência de polímeros agora permitem revestimentos responsivos ao pH que se abrem precisamente na transição de pH jejunal, preservando a atividade enzimática durante o trânsito gástrico. Comprimidos de imunoterapia sublingual testando peptídeos de glúten tolerogênicos estão avançando em ensaios iniciais e poderiam ampliar ainda mais o portfólio oral.

Nesse contexto, os produtos parenterais, incluindo anticorpos subcutâneos e indutores de tolerância com nanopartículas lipídicas, estão ampliando a aceitação: as vendas unitárias estão projetadas para crescer a um CAGR de 9,4% até 2030. A inovação em dispositivos mitiga o ônus da injeção; canetas pré-preenchidas com agulhas ocultas espelham a ergonomia das canetas de insulina e suportam a administração domiciliar. As nanopartículas intranasais permanecem em fase pré-clínica, mas atraem investidores ao oferecer reprogramação da imunidade mucosa sem degradação de primeira passagem. A diversificação entre modalidades orais e injetáveis posiciona o mercado de tratamento de intolerância ao glúten para atender às preferências heterogêneas dos pacientes e aos fenótipos da doença.

Análise Geográfica

A América do Norte gerou a maior receita em 2024, beneficiando-se de 3,3 milhões de pacientes diagnosticados, ampla cobertura de seguros para painéis de anticorpos e programas de aprovação acelerada que incentivam lançamentos comerciais antecipados. Os Estados Unidos sozinhos contribuíram com mais da metade do faturamento regional, reforçado por campanhas de conscientização sobre doenças direcionadas ao consumidor e por lobbying ativo de grupos de defesa de pacientes por mandatos de rotulagem de glúten. O Canadá, com reembolso universal de saúde para triagem sorológica, impulsiona alta penetração de testes e exibe taxas de preenchimento de prescrições comparáveis aos principais estados dos EUA. A Europa ocupa o segundo lugar em valor absoluto, sustentada por consórcios de pesquisa Horizon coordenados que subsidiam ensaios multicêntricos e por moções parlamentares que endossam kits de teste de glúten em nível de farmácia. Alemanha, França e Reino Unido formam a tríade de países de alto gasto, cada um hospedando registros celíacos financiados pelo governo que agilizam o recrutamento de pacientes para estudos pivotais. No entanto, estruturas de compras coletivas por meio de serviços nacionais de saúde podem pressionar os preços de lançamento, influenciando os pools de lucro dentro do mercado de tratamento de intolerância ao glúten.

A Ásia-Pacífico representa a arena de crescimento mais rápido, impulsionada pela ocidentalização da dieta urbana e pelo reconhecimento epidemiológico emergente de que a prevalência local espelha as linhas de base ocidentais. As iniciativas de triagem escolar da China revelaram autoimunidade celíaca em 2,19% dos adolescentes, galvanizando os governos provinciais a investir em infraestrutura laboratorial e bolsas de gastroenterologia. O setor de saúde privado responsivo da Índia está abrindo clínicas especializadas em doenças celíacas nas cidades de Nível 1, e a adoção pela Coreia do Sul da tipagem HLA por PCR em tempo real em projetos piloto de triagem nacional promete escalonamento da detecção precoce. A Austrália, com redes de diagnóstico maduras, funciona como o indicador da região para a adoção de novas terapias, um status acentuado por seu forte ecossistema de defesa de pacientes. No entanto, amplas disparidades entre países em educação médica e reembolso de seguros continuam a moderar a adoção de curto prazo, moderando a contribuição geral para o tamanho do mercado de tratamento de intolerância ao glúten até que campanhas de conscientização sustentadas se consolidem.

A América Latina, o Oriente Médio e a África coletivamente entregam fatias de receita menores no momento, limitadas pelo financiamento fragmentado de saúde e pelo modesto volume de diagnósticos. Brasil e Argentina lideram o crescimento latino-americano, mas enfrentam lacunas de conhecimento que limitam os volumes de encaminhamento; webinars direcionados de educação médica continuada estão começando a fechar esses déficits. No Conselho de Cooperação do Golfo, o alto poder de compra das famílias compensa bases de pacientes menores, permitindo a adoção de biológicos premium por meio de clínicas privadas. A África do Sul representa a principal oportunidade da África devido aos seus clusters de gastroenterologia especializada, embora prejudicada pelo acesso desigual entre áreas rurais e urbanas. Ao longo do horizonte de previsão, parcerias multilaterais — combinando subsídios de conscientização sem fins lucrativos com subsídios diagnósticos financiados pela indústria — devem progressivamente desbloquear esses mercados latentes, ampliando a dispersão geográfica do mercado de tratamento de intolerância ao glúten.

Cenário Competitivo

O mercado de tratamento de intolerância ao glúten mantém uma estrutura fragmentada, sem nenhum participante estabelecido detendo mais de 10% da receita global, deixando espaço significativo para os primeiros a obter aprovação. A Takeda exemplifica a estratégia diversificada, avançando nanopartículas TAK-101, enzimas TAK-062 e inibidores de TG tecidual TAK-227 em paralelo, enquanto aproveita alianças de terapêutica digital para monitoramento de adesão. A unidade Janssen da Johnson & Johnson licenciou um candidato anti-IL-21 inicial, reforçando sua franquia autoimune com potencial cruzamento celíaco. A Sanofi impulsiona o amlitelimabe, um biológico anti-OX40L, em paralelo com o codesenvolvimento de diagnósticos complementares para pré-selecionar coortes celíacas não responsivas. Entre os inovadores de foco exclusivo, a plataforma de tolerância imune da Anokion produziu recentemente melhora de sintomas na Fase 2, posicionando a biotecnologia suíço-americana como um potencial alvo de aquisição. A Entero Therapeutics impulsiona a latiglutenase em direção à Fase 3, sustentada por parcerias de monitoramento remoto que reduzem a frequência de visitas ao local em 30%, uma vantagem operacional bem considerada pelos investidores.

As tecnologias de plataforma importam tanto quanto as moléculas individuais. Aplicativos digitais complementares coletam fotos no momento das refeições e registros de sintomas em tempo real que alimentam algoritmos de aprendizado de máquina, permitindo recomendações dinâmicas de dosagem e formando fossos de dados em torno dos pioneiros. O conhecimento de fabricação diferencia ainda mais os participantes: os produtores de enzimas devem atingir altos rendimentos de atividade específica sob Boas Práticas de Fabricação (BPF), enquanto os players de biológicos navegam por escalonamento complexo de cultura celular. As colaborações estratégicas proliferam; a Takeda assinou acordos de fornecimento de materiais com a Zedira GmbH para inibidores de transglutaminase como ingredientes farmacêuticos ativos (IFAs), e a Teva fez parceria com startups de análise de dados para modelar perfis de respondedores a partir de genômica de biópsia. Tais alianças aceleram a transferência de conhecimento ao longo da cadeia de valor e elevam as barreiras para os retardatários que visam a participação no mercado de tratamento de intolerância ao glúten.

Os fluxos de financiamento ilustram o mapa de poder em mudança. Rodadas de capital de risco acima de USD 50 milhões tornaram-se comuns em 2025, à medida que os investidores em saúde intestinal rotacionaram para fora de seguidores rápidos de probióticos em direção a ativos farmacológicos clinicamente validados. As janelas de IPO reabertas quando a Anokion abriu capital na Nasdaq, levantando USD 200 milhões para financiar ensaios de registro. Grupos maiores buscam aquisições complementares para acessar conhecimento especializado sem atrasos de desenvolvimento orgânico; a aquisição anterior da PvP pela Takeda estabeleceu um benchmark de precificação para ativos de fase 1 em 10 vezes os múltiplos de vendas de pico projetados. Coletivamente, essas dinâmicas sinalizam um ponto de inflexão iminente quando a primeira aprovação da FDA provavelmente desencadeará ondas em cascata de comercialização e consolidação dentro do mercado de tratamento de intolerância ao glúten.

Líderes do Setor de Tratamento de Intolerância ao Glúten

Takeda Pharmaceutical

9 Meters Biopharma

ImmunogenX

Provention Bio

Nestlé Health Science

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Teva Pharmaceutical recebeu a designação de Via Rápida do FDA para o TEV-53408, um anticorpo anti-IL-15 investigacional para o tratamento da doença celíaca, acelerando seu prazo de revisão.

- Janeiro de 2025: A Anokion anunciou dados positivos de sintomas de seu ensaio ACeD-it de Fase 2 avaliando o KAN-101, demonstrando reduções significativas nos sintomas induzidos pelo glúten e nos biomarcadores específicos da doença celíaca por meio da indução de tolerância imune.

- Dezembro de 2024: A Anokion concluiu o recrutamento antecipado em dois estudos de Fase 2 simultâneos do KAN-101, ressaltando o forte interesse de investigadores e pacientes em abordagens de indução de tolerância.

Escopo do Relatório Global do Mercado de Tratamento de Intolerância ao Glúten

| Terapia Enzimática |

| Terapia Biológica |

| Inibidores de Pequenas Moléculas |

| Probióticos e Sinbióticos |

| Outros (Vacinas, Dessensibilização, Edição Genética) |

| Oral |

| Parenteral |

| Intranasal |

| Sublingual |

| Transdérmico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Terapia Enzimática | |

| Terapia Biológica | ||

| Inibidores de Pequenas Moléculas | ||

| Probióticos e Sinbióticos | ||

| Outros (Vacinas, Dessensibilização, Edição Genética) | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Intranasal | ||

| Sublingual | ||

| Transdérmico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tratamento de intolerância ao glúten até 2030?

O mercado de tratamento de intolerância ao glúten está previsto para atingir USD 10,1 bilhões até 2030, crescendo a um CAGR de 8,3%.

Qual tipo de terapia atualmente gera a maior receita?

A terapia enzimática lidera com 38,1% de participação de mercado, apoiada por cápsulas orais de fácil uso pelo paciente que degradam peptídeos de glúten.

Por que os biológicos anti-IL-15 estão atraindo designações de via rápida?

Eles bloqueiam diretamente uma citocina-chave que impulsiona o dano à mucosa, e os dados iniciais mostram melhora histológica promissora, levando os reguladores a agilizar a revisão.

Com que rapidez as farmácias online estão se expandindo neste espaço?

Os canais online estão avançando a um CAGR de 12,5% até 2030, refletindo a demanda por entrega discreta e ferramentas integradas de suporte digital.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico está projetada para registrar o maior CAGR regional à medida que a capacidade diagnóstica se amplia e o consumo de trigo aumenta.

O que continua sendo o maior obstáculo de desenvolvimento para os candidatos em fase tardia?

O alto atrito na Fase 3, vinculado a endpoints histológicos rigorosos e protocolos variáveis de desafio com glúten, continua a atrasar as aprovações e elevar os custos.

Página atualizada pela última vez em: