Tamanho e Participação do Mercado de Tratamento da Intolerância à Lactose

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

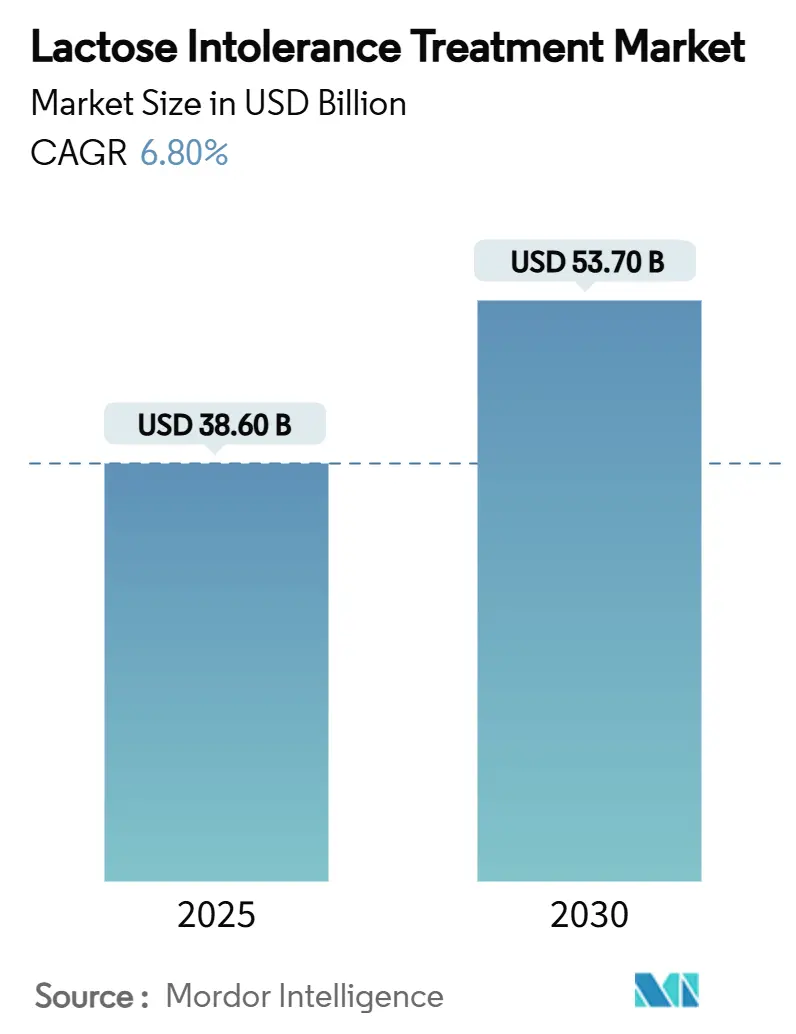

| Tamanho do Mercado (2025) | 38.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 53.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento da Intolerância à Lactose por Mordor Intelligence

O tamanho do mercado de tratamento da intolerância à lactose atingiu USD 38,6 bilhões em 2025 e tem previsão de alcançar USD 53,7 bilhões até 2030, registrando um CAGR de 6,8% ao longo do período. Essa trajetória reflete o aumento da renda disponível em regiões de alta prevalência, a expansão dos padrões alimentares flexitarianos e a rápida inovação tecnológica em torno da estabilidade enzimática e da fermentação de precisão. O mercado de tratamento da intolerância à lactose também se beneficia da digitalização dos canais de varejo, com as vendas online e diretas ao consumidor crescendo mais rapidamente do que os canais tradicionais. A intensidade competitiva está se moldando em torno do posicionamento diferenciado de produtos, da expansão de marcas próprias e de alternativas proteicas impulsionadas pela biotecnologia que atendem à demanda por nutrição láctea sem desconforto digestivo.

Principais Conclusões do Relatório

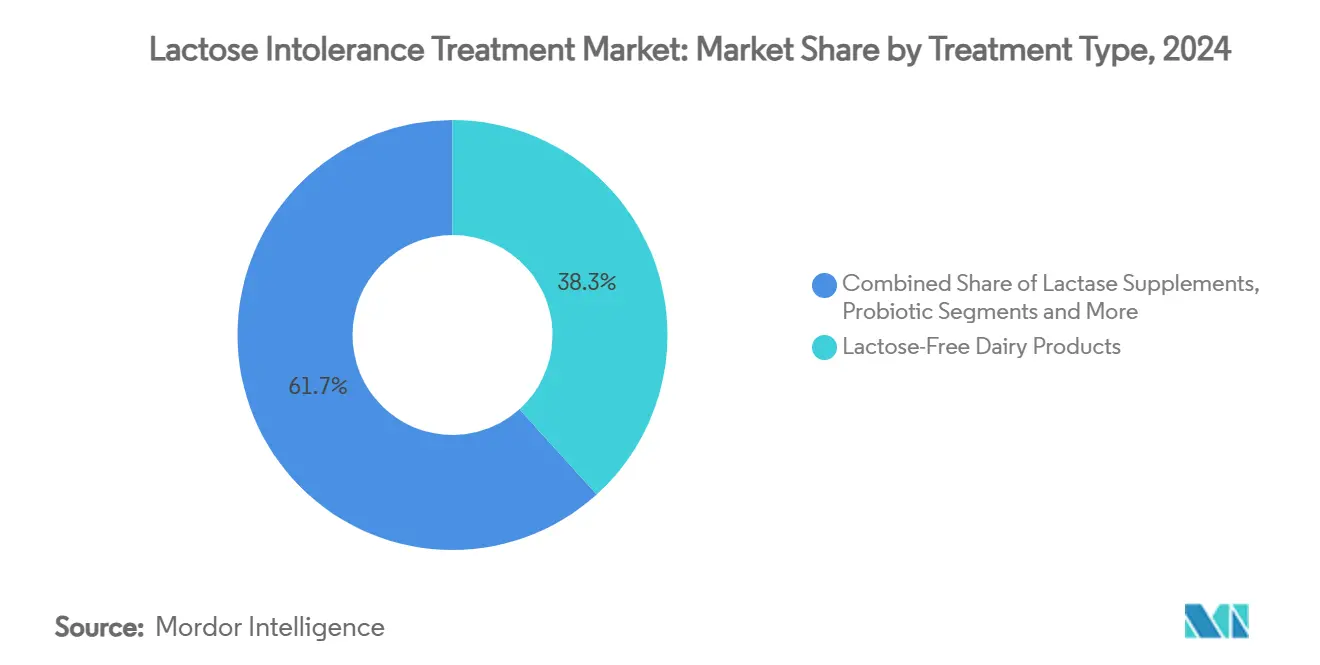

- Por tipo de tratamento, os produtos lácteos sem lactose lideraram com uma participação de receita de 38,3% em 2024; as fórmulas probióticas e simbióticas têm previsão de expansão a um CAGR de 11,8% até 2030.

- Por formulação, comprimidos e cápsulas detinham 44,5% do tamanho do mercado de tratamento da intolerância à lactose em 2024, enquanto os pós avançam a um CAGR de 10,2% até 2030.

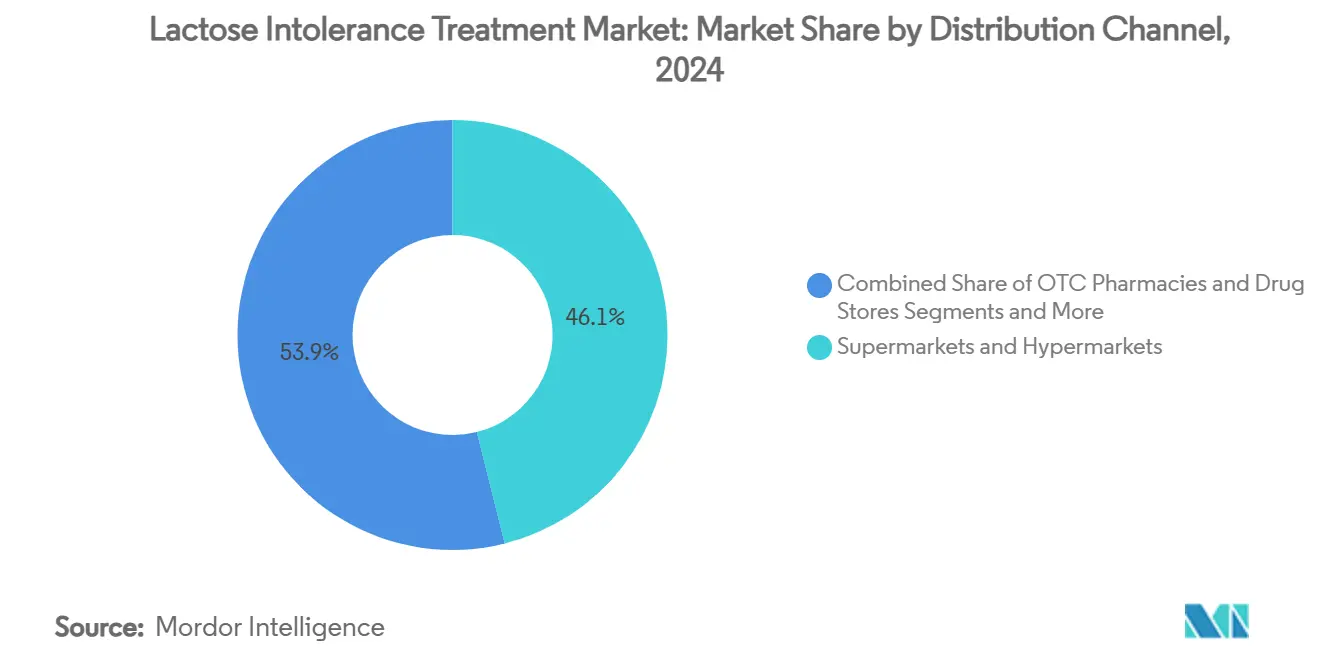

- Por canal de distribuição, supermercados e hipermercados comandavam 46,1% de participação do tamanho do mercado de tratamento da intolerância à lactose em 2024, enquanto os varejistas online e as plataformas diretas ao consumidor devem crescer a um CAGR de 14,3% entre 2025 e 2030.

- Por faixa etária do paciente, adultos (13-59 anos) representaram 41,2% da população tratada em 2024, enquanto bebês (0-2 anos) são o segmento de crescimento mais rápido, com um CAGR de 12,7%.

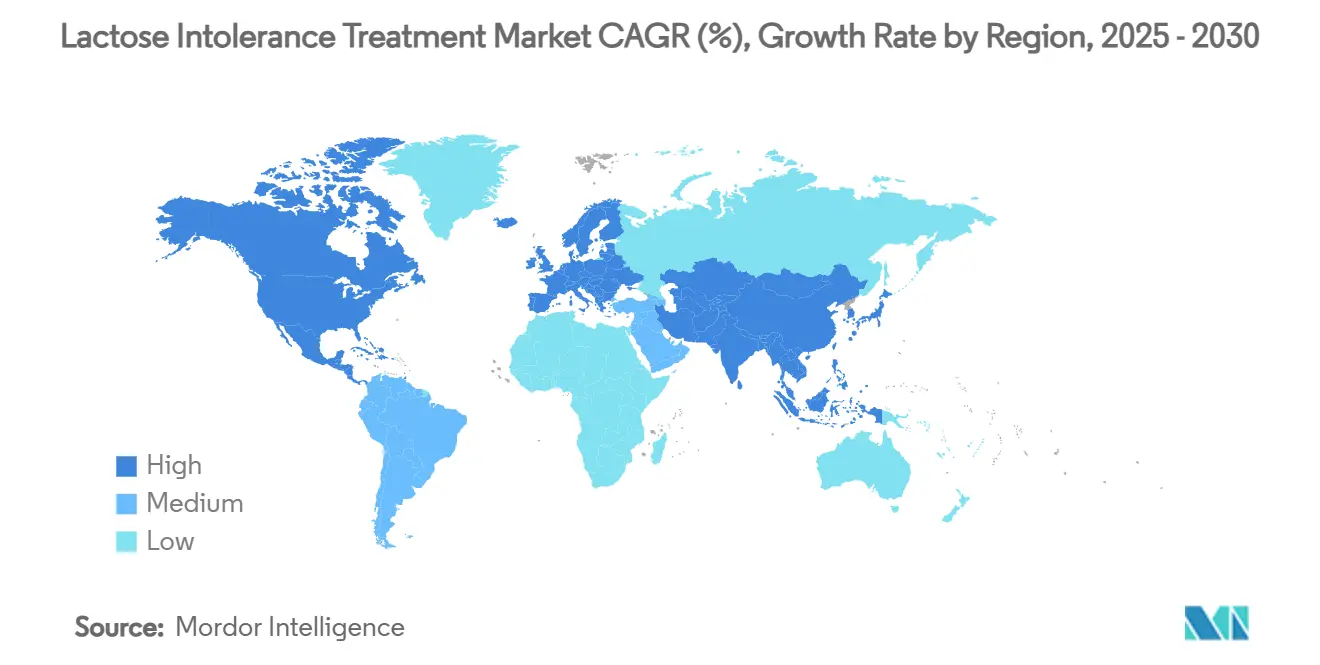

- Por geografia, a América do Norte respondeu por 35,6% da participação do mercado de tratamento da intolerância à lactose em 2024, enquanto a Ásia-Pacífico tem projeção de registrar um CAGR de 10,8% até 2030.

Tendências e Perspectivas do Mercado Global de Tratamento da Intolerância à Lactose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão das dietas flexitarianas impulsionando a demanda por produtos sem lactose | +1.20% | América do Norte e UE (expansão global) | Médio prazo (2-4 anos) |

| Crescente prevalência étnica em populações asiáticas emergentes | +1.80% | Núcleo da APAC; expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Comprovação clínica de intervenções simbióticas | +0.90% | Global | Médio prazo (2-4 anos) |

| Expansão de marcas próprias de varejistas em SKUs sem lactose | +0.70% | América do Norte e UE; expansão para a APAC | Curto prazo (≤ 2 anos) |

| Ferramentas digitais de autodiagnóstico impulsionando a detecção precoce | +0.50% | Mercados desenvolvidos primeiro | Curto prazo (≤ 2 anos) |

| Investimento orientado por ESG deslocando o setor lácteo em direção a enzimas de valor agregado | +0.40% | Liderado pela UE; expansão mundial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão das Dietas Flexitarianas Impulsionando a Demanda por Produtos Sem Lactose

A alimentação flexitariana está ampliando o mercado de tratamento da intolerância à lactose para além dos consumidores clinicamente diagnosticados. A decolagem no varejo é evidente no leite sem lactose, que superou as alternativas de aveia e amêndoa em 14% de crescimento nos últimos 12 meses, à medida que os consumidores buscam nutrição láctea sem desconforto. Marcas como a Fairlife ultrapassaram USD 1 bilhão em vendas anuais ao combinar altos níveis de proteína premium com posicionamento de zero lactose. Os portfólios de produtos agora combinam a remoção de lactose com a fortificação probiótica e a redução de açúcar para atrair consumidores preocupados com o bem-estar. Os varejistas alocam cada vez mais espaço refrigerado para itens sem lactose, normalizando-os ao lado dos laticínios convencionais. Essa diversificação da demanda está ajudando a estabilizar volumes e margens para os processadores que investem em tecnologias enzimáticas e educação do consumidor.

Crescente Prevalência Étnica em Populações Asiáticas Emergentes

A Ásia-Pacífico abriga a maior base de consumidores geneticamente predispostos, onde a intolerância à lactose afeta até 90% dos adultos do Sul da Ásia.[1]Sutter Health, "Intolerância à Lactose," sutterhealth.org A urbanização aumenta a exposição aos laticínios ocidentais, enquanto a renda disponível melhora a capacidade de pagar por tratamentos especializados. Na Indonésia, a má absorção de lactose sobe de 21,3% em crianças em idade pré-escolar para 73% em estudantes do ensino fundamental, sublinhando a escalada ao longo da vida da necessidade não atendida.[2]C. Martianti, "Intolerância à Lactose em Crianças Indonésias," Repositório da Universidade da Indonésia, scholar.ui.ac.id Os reguladores na China agora exigem insumos de leite cru para produtos estáveis em prateleira, uma regra que está motivando os processadores a acelerar a inovação em processos sem lactose. Coletivamente, esses fatores sustentam a expansão de dois dígitos do mercado de tratamento da intolerância à lactose até 2030.

Comprovação Clínica de Intervenções Simbióticas

Ensaios randomizados com misturas simbióticas equilibradas de nove cepas alcançaram 70% de alívio dos sintomas na síndrome do intestino irritável, sinalizando potencial translacional para o manejo da intolerância à lactose.[3]MDPI, "Eficácia de um Simbiótico Equilibrado de Nove Cepas," mdpi.comA suplementação com Bifidobacterium adolescentis iVS-1 reduziu os episódios de diarreia em duas semanas para os indivíduos com má digestão. A evidência de que os galacto-oligossacarídeos modulam marcadores inflamatórios reforça o argumento para protocolos direcionados ao microbioma. Essas descobertas impulsionam o mercado de tratamento da intolerância à lactose em direção a terapêuticos premium que prometem restauração funcional do intestino, incentivando o investimento em formulações com respaldo clínico.

Expansão de Marcas Próprias de Varejistas no Espaço de SKUs Sem Lactose

Cooperativas regionais como a Prairie Farms lançaram galões de tamanho familiar sem lactose, oferecendo 33% mais volume a preços competitivos. Os menores custos de enzimas e a escala de produção reduziram a economia unitária, capacitando os varejistas a expandir as linhas de marcas próprias. Os produtores de marcas respondem adicionando camadas de produtos orgânicos, enriquecimento proteico e alegações simbióticas para proteger os prêmios de preço. O impulso estratégico intensifica as disputas de merchandising dentro dos supermercados, impulsionando a inovação contínua em todo o mercado de tratamento da intolerância à lactose.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inconsistências rigorosas de rotulagem regional | -0.80% | Divergência UE-EUA-APAC | Médio prazo (2-4 anos) |

| Alto custo de produção do leite sem lactose ultrafiltrado | -1.10% | Maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Confusão do consumidor entre alergia a laticínios e intolerância | -0.60% | Falta de educação em saúde em várias regiões | Longo prazo (≥ 4 anos) |

| Reembolso limitado para suplementos de lactase OTC | -0.40% | Principalmente mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inconsistências Rigorosas de Rotulagem Regional

A proposta da FDA de revogar 18 padrões de identidade de laticínios aumenta a incerteza sobre as alegações de produtos sem lactose. A Europa limita o "soro de leite com lactose reduzida" a 60% de lactose residual, enquanto os reguladores asiáticos aplicam limites únicos, forçando os exportadores a variar as formulações. O cumprimento de regras divergentes infla os custos de conformidade e retarda os lançamentos multinacionais, restringindo o crescimento no mercado de tratamento da intolerância à lactose.

Alto Custo de Produção do Leite Sem Lactose Ultrafiltrado

A ultrafiltração requer gerenciamento preciso de minerais e membranas com uso intensivo de capital que elevam os custos por litro, com a otimização do pH do soro ácido adicionando complexidade. Novas cepas de β-galactosidase reduzem drasticamente o tempo de hidrólise, mas precisam de investimento para escalar. Essa economia desestimula a acessibilidade em mercados emergentes, restringindo o mercado de tratamento da intolerância à lactose quando a sensibilidade ao preço é alta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Liderança dos Laticínios em Meio à Ascensão dos Simbióticos

Os produtos lácteos sem lactose entregaram 38,3% da receita de 2024, confirmando a preferência dominante por sabor familiar e densidade de nutrientes. As formulações probióticas e simbióticas, no entanto, devem se expandir a um CAGR de 11,8%, impulsionadas pela validação clínica e pelo potencial de precificação premium. Os suplementos de lactase retêm um público central que requer auxílio digestivo sob demanda ao consumir laticínios convencionais. As alternativas não lácteas enfrentam concorrência mais acirrada à medida que os laticínios sem lactose reduzem as lacunas sensoriais. As proteínas produzidas por fermentação de precisão por empresas como a Perfect Day introduzem uma fonte de proteína sem origem animal, porém idêntica à láctea, posicionada na interseção da sustentabilidade e do conforto intestinal.

Um portfólio de P&D em expansão borra as linhas entre alimento e terapia. As proteínas de soro de leite tratadas com enzimas se integram à nutrição esportiva, ampliando a demanda endereçável. As fórmulas infantis fermentadas oferecem opções seguras para lactose com digestibilidade melhorada. Coletivamente, essas dinâmicas sustentam o mercado de tratamento da intolerância à lactose como um nexo para biotecnologia, alimentos funcionais e saúde do consumidor.

Por Formulação: Comprimidos Mantêm Posição, Pós Aceleram

Comprimidos e cápsulas compreenderam 44,5% do valor de 2024 graças à portabilidade, precisão de dosagem unitária e endosso de farmacêuticos. Os formatos em pó têm projeção de crescer 10,2% ao ano à medida que a imobilização enzimática aumenta a vida útil e a solubilidade. O tamanho do mercado de tratamento da intolerância à lactose para pós deve se ampliar à medida que os consumidores os misturam em smoothies e produtos de panificação. As gotas mantêm relevância pediátrica, enquanto os mastigáveis atraem usuários que buscam um sabor agradável sem ingestão de água.

Avanços como probióticos liofilizados por spray permitem novos veículos de entrega respiratória, sugerindo uma futura disrupção de categoria. Fornecedores de ingredientes como a Kerry, após adquirir a unidade de lactase da Chr. Hansen, agora agrupa enzimas estabilizadas com sistemas de sabor para encurtar os prazos de desenvolvimento dos proprietários de marcas.

Por Canal de Distribuição: O Impulso Digital Remodela o Alcance

Supermercados e hipermercados ainda detêm uma participação de 46,1%, aproveitando a familiaridade do comprador e as compras por impulso. No entanto, os canais online e diretos ao consumidor estão crescendo a um CAGR de 14,3% à medida que as marcas implantam modelos de assinatura que reabastecem automaticamente comprimidos de lactase e leite UHT sem lactose. As lojas virtuais orientadas por dados fornecem recomendações personalizadas derivadas de testes nutrigenômicos. As lojas especializadas se concentram em simbióticos premium e proteínas sem origem animal, mantendo um tráfego de clientes de nicho, mas lucrativo. As empresas bem-sucedidas combinam agilidade no comércio eletrônico com presença seletiva em lojas físicas para aumentar a experimentação e a confiança em todo o mercado de tratamento da intolerância à lactose.

Por Faixa Etária do Paciente: Necessidades que Abrangem Todo o Ciclo de Vida

Adultos de 13 a 59 anos respondem por 41,2% dos casos e priorizam a conveniência, impulsionando a demanda constante por formatos em comprimido e prontos para beber. A incidência em bebês está crescendo mais rapidamente, a um CAGR de 12,7%, à medida que a intolerância secundária pós-infecção desencadeia fórmulas especializadas recomendadas por médicos. As crianças requerem mastigáveis com sabor, enquanto a coorte geriátrica valoriza produtos de saúde intestinal com múltiplos benefícios que atenuam problemas digestivos mais amplos. Os aplicativos de dieta personalizada agora combinam testes de persistência genética da lactase com algoritmos de nutrição específicos para a idade, permitindo pacotes de produtos personalizados no setor de tratamento da intolerância à lactose.

Análise Geográfica

A América do Norte domina o mercado de tratamento da intolerância à lactose, detendo uma participação de 35,6% em 2024. Estruturas regulatórias maduras, extensa infraestrutura de cadeia de frio e atividade agressiva de marcas próprias sustentam o crescimento de volume. As marcas aproveitam táticas omnicanal, integrando consultas de telemedicina e testes de respiração domiciliares para reforçar a fidelidade do consumidor. O investimento em plantas de fermentação de precisão nos Estados Unidos reflete um compromisso com proteínas lácteas sem lactose de próxima geração.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 10,8% até 2030, à medida que a conscientização e o poder de compra convergem com uma prevalência genética excepcionalmente alta. O tamanho do mercado de tratamento da intolerância à lactose nas principais metrópoles da APAC está se expandindo por meio de sabores localizados e embalagens menores que se adequam às ocasiões de refeições tradicionais. As campanhas governamentais de nutrição no Japão e na Coreia promovem leite processado com baixo teor de lactose para melhorar a ingestão de cálcio sem desconforto.

Europa, Oriente Médio & África e América do Sul coletivamente adicionam potencial de diversificação. Os consumidores da UE demonstram preferência por cadeias de suprimentos sustentáveis, incentivando a adoção de processos eficientes em enzimas que reduzem o consumo de energia. Os produtos de leite de cabra, naturalmente mais baixos em lactose, ganharam tração e têm previsão de atingir USD 18,28 bilhões globalmente até 2033. Na América Latina, o comércio transfronteiriço com os Estados Unidos acelera a adoção de suplementos de lactase de venda livre, enquanto as laticínios locais testam extensões de linha sem lactose para proteger sua participação doméstica.

Cenário Competitivo

O mercado de tratamento da intolerância à lactose apresenta fragmentação moderada — a linha Lactaid da Johnson & Johnson se beneficia do endosso de farmacêuticos e da ampla presença nas prateleiras. A Nestlé Health Science explora a expertise em múltiplas categorias, tendo lançado recentemente bebidas de soro de leite produzidas por fermentação de precisão que removem a lactose, mas imitam a funcionalidade dos laticínios convencionais. A Prairie Farms estende a escala cooperativa para democratizar os preços do leite sem lactose no interior dos Estados Unidos.

A consolidação estratégica é visível entre os players de ingredientes: a aquisição dos ativos de lactase da Chr. Hansen-Novozymes pela Kerry sinaliza ambição de fornecer soluções de ponta a ponta, da enzima ao produto acabado. A Zydus Lifesciences adquiriu uma participação de 50% na Sterling Biotech, garantindo entrada na cadeia de suprimentos de fermentação de precisão. Enquanto isso, inovadores menores como a Perfect Day licenciam caseína sem origem animal para grandes laticínios, acelerando a velocidade de entrada no mercado.

Os entrantes com foco digital aproveitam a logística direta ao consumidor para competir com as farmácias, agrupando testes de respiração e assinaturas de produtos. Em resposta, os titulares integram parcerias de telemedicina e precificação dinâmica para manter a participação. Fusões e alianças tecnológicas devem continuar à medida que as empresas correm para garantir propriedade intelectual de enzimas, otimizar rendimentos de fermentação e expandir as redes de distribuição global.

Líderes do Setor de Tratamento da Intolerância à Lactose

Johnson & Johnson (Lactaid)

Danone SA

Nestlé Health Science

Arla Foods amba

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Nestlé aprimorou as capacidades de fermentação de precisão e lançou bebidas lácteas sem origem animal Cowabunga ao lado de proteína de soro de leite em pó sem lactose.

- Agosto de 2024: A Zydus Lifesciences adquiriu 50% da Sterling Biotech da Perfect Day para fabricar proteína fermentada sem origem animal.

- Julho de 2024: A Leprino Foods fez parceria com o Fooditive Group para produzir proteína de caseína sem origem animal por meio de fermentação de precisão.

- Abril de 2024: A Prairie Farms lançou leite sem lactose "Gold Standard", queijo cottage e creme azedo, incluindo galões de tamanho familiar

Escopo do Relatório Global do Mercado de Tratamento da Intolerância à Lactose

| Suplementos de Lactase |

| Fórmulas Probióticas e Simbióticas |

| Produtos Lácteos Sem Lactose |

| Alternativas Lácteas Não Lácteas |

| Ingredientes Lácteos Tratados com Enzimas |

| Comprimidos e Cápsulas |

| Gotas e Líquidos |

| Pós |

| Mastigáveis |

| Outros |

| Farmácias OTC e Drogarias |

| Supermercados e Hipermercados |

| Varejistas Online e Direto ao Consumidor |

| Lojas Especializadas |

| Outros |

| Bebês (0-2 anos) |

| Crianças (3-12 anos) |

| Adultos (13-59 anos) |

| Geriátrico (60+ anos) |

| Mulheres Grávidas e em Amamentação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Suplementos de Lactase | |

| Fórmulas Probióticas e Simbióticas | ||

| Produtos Lácteos Sem Lactose | ||

| Alternativas Lácteas Não Lácteas | ||

| Ingredientes Lácteos Tratados com Enzimas | ||

| Por Formulação | Comprimidos e Cápsulas | |

| Gotas e Líquidos | ||

| Pós | ||

| Mastigáveis | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias OTC e Drogarias | |

| Supermercados e Hipermercados | ||

| Varejistas Online e Direto ao Consumidor | ||

| Lojas Especializadas | ||

| Outros | ||

| Por Faixa Etária do Paciente | Bebês (0-2 anos) | |

| Crianças (3-12 anos) | ||

| Adultos (13-59 anos) | ||

| Geriátrico (60+ anos) | ||

| Mulheres Grávidas e em Amamentação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Perguntas Frequentes

Resposta Concisa

Qual é o tamanho atual do mercado de tratamento da intolerância à lactose?

O tamanho do mercado de tratamento da intolerância à lactose atingiu USD 38,6 bilhões em 2025.

Com que rapidez o mercado de tratamento da intolerância à lactose deve crescer?

O mercado tem projeção de se expandir a um CAGR de 6,8%, atingindo USD 53,7 bilhões até 2030.

Qual tipo de tratamento está liderando o mercado atualmente?

Os produtos lácteos sem lactose lideram, respondendo por 38,3% de participação de receita em 2024.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de avançar a um CAGR de 10,8% até 2030.

Qual canal de distribuição está se expandindo mais rapidamente?

Os varejistas online e as plataformas diretas ao consumidor têm previsão de crescer a um CAGR de 14,3% entre 2025 e 2030.

Quão concentrado é o cenário competitivo?

As cinco principais empresas controlam cerca de 60% das vendas, conferindo ao mercado uma pontuação de concentração de 6 em uma escala de 10 pontos.

Página atualizada pela última vez em: